Tamanho e Participação do Mercado de Dispositivos de Diagnóstico de Resistência a Antibióticos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

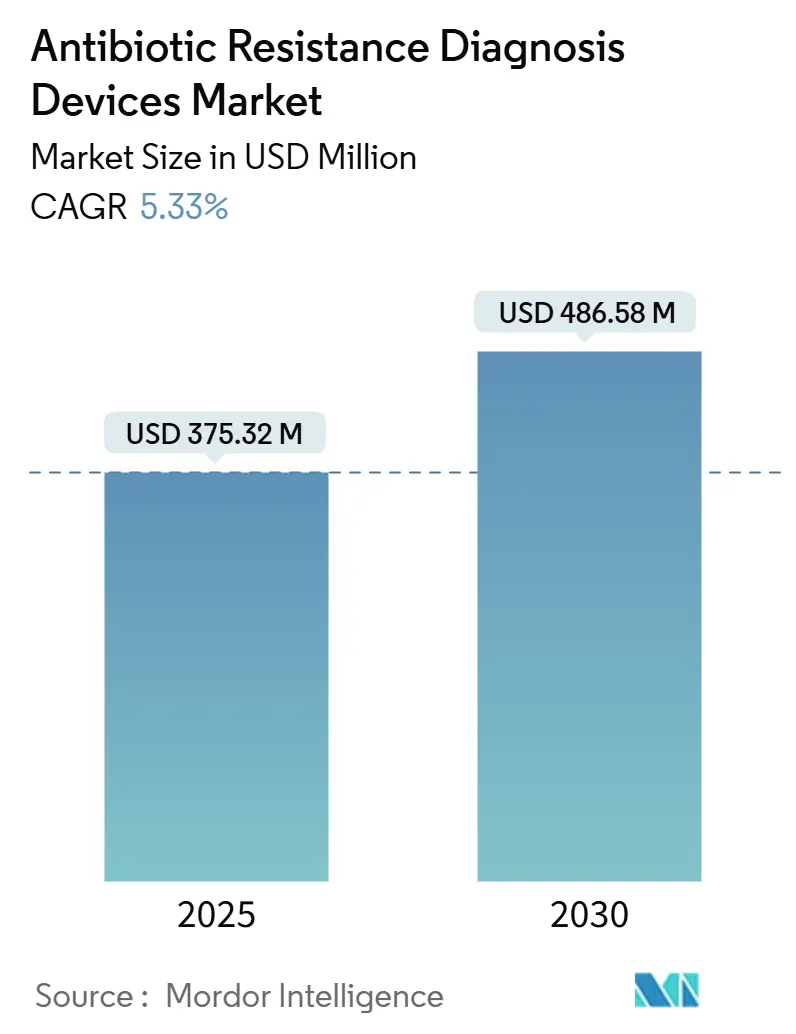

| Tamanho do Mercado (2025) | 375.32 Milhões de dólares |

| Tamanho do Mercado (2030) | 486.58 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Diagnóstico de Resistência a Antibióticos por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Diagnóstico de Resistência a Antibióticos é estimado em USD 375,32 milhões em 2025 e deve alcançar USD 486,58 milhões até 2030, a uma CAGR de 5,33% durante o período de previsão (2025-2030).

Os hospitais estão migrando de fluxos de trabalho de cultura noturna para soluções moleculares e de espectrometria de massa no mesmo turno, que comprimem o tempo de resposta do teste de suscetibilidade antimicrobiana (TSA) de 48 horas para menos de 6 horas, uma mudança reforçada por mandatos de gestão que tornam a velocidade diagnóstica um requisito regulatório. Linhas de financiamento como o programa CARB-X dos EUA e o framework Horizon Europe europeu estão subsidiando novas instalações, enquanto análises MALDI-TOF habilitadas por inteligência artificial reduzem o tempo até o TSA e diminuem o uso de consumíveis. Programas de aquisição na Ásia-Pacífico que favorecem sistemas de cartuchos montados localmente estão ampliando o alcance global e elevando os volumes unitários, embora lacunas de reembolso fora dos países de alta renda restrinjam uma adoção mais ampla. A intensidade competitiva está aumentando à medida que os fabricantes de cartuchos contornam a distribuição tradicional, forçando os titulares a proteger suas bases instaladas com atualizações de software mais rápidas e modelos de aluguel de reagentes.

Principais Conclusões do Relatório

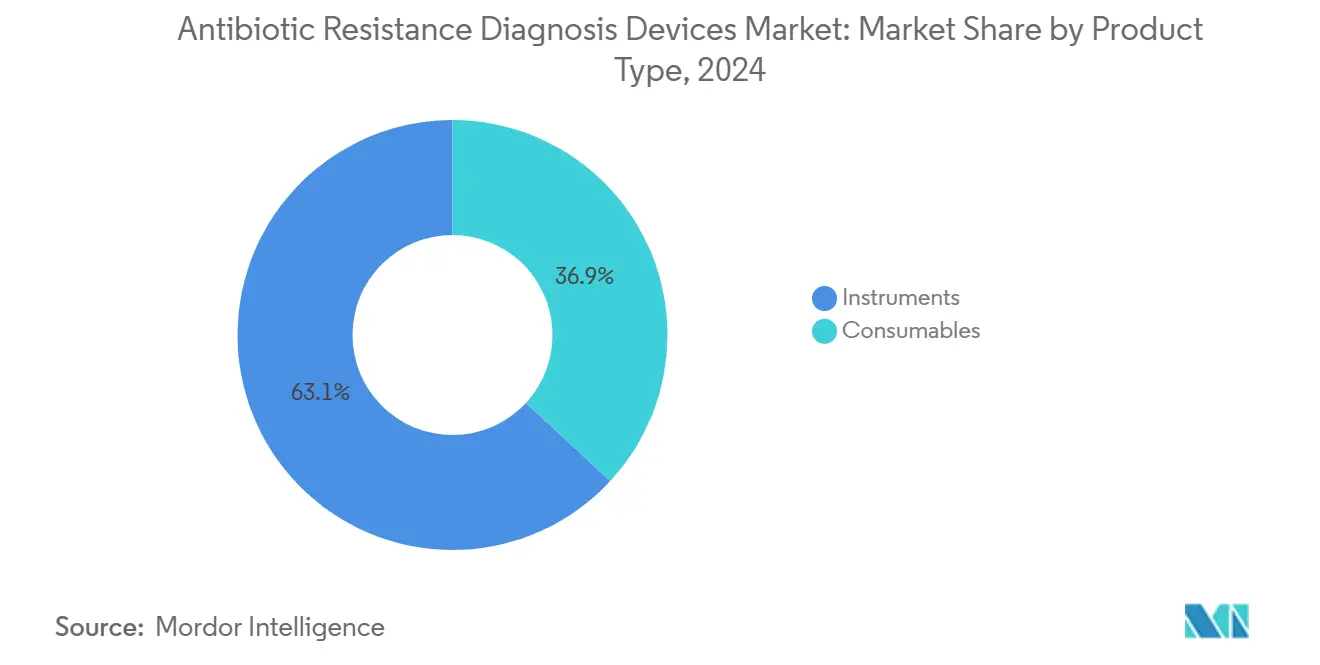

- Por tipo de produto, os instrumentos detinham uma participação de 63,12% do mercado de dispositivos de diagnóstico de resistência a antibióticos em 2024, enquanto os consumíveis devem crescer a uma CAGR de 7,6% até 2030, superando o mercado geral em mais de 2 pontos percentuais.

- Por tecnologia, o TSA fenotípico representou 62,4% da participação do mercado de dispositivos de diagnóstico de resistência a antibióticos em 2024, mas as plataformas rápidas e de ponto de atendimento devem se expandir a 14,8% até 2030.

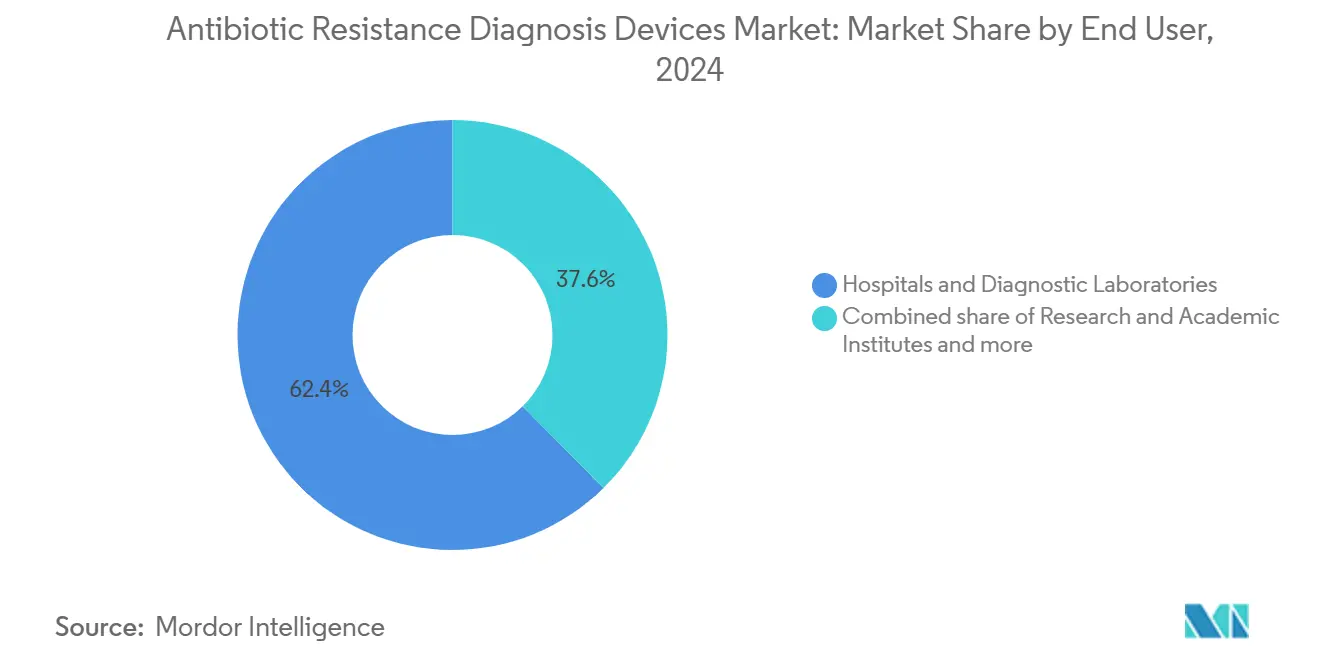

- Por usuário final, hospitais e laboratórios de diagnóstico contribuíram com 62,4% da receita de 2024, enquanto empresas farmacêuticas e de biotecnologia estão adotando plataformas a uma taxa de 9,7% para acelerar os cronogramas de desenvolvimento de medicamentos.

- Por geografia, a América do Norte comandou 41,5% da demanda de 2024, mas a Ásia-Pacífico está posicionada para registrar o crescimento mais rápido, de 8,7%, entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Dispositivos de Diagnóstico de Resistência a Antibióticos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prevalência crescente de infecções multirresistentes | +1.2% | Global, maior carga no Sul da Ásia e na África Subsaariana | Médio prazo (2-4 anos) |

| Financiamento governamental e multilateral para diagnósticos de resistência antimicrobiana | +0.9% | América do Norte, Europa, Índia, China | Longo prazo (≥ 4 anos) |

| Adoção de plataformas moleculares rápidas e de ponto de atendimento | +1.5% | América do Norte, Europa Ocidental, APAC urbana | Curto prazo (≤ 2 anos) |

| Pressão regulatória por programas de gestão de antimicrobianos | +0.8% | América do Norte, UE, Austrália | Médio prazo (2-4 anos) |

| Análise espectral MALDI-TOF habilitada por inteligência artificial | +0.6% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fabricação descentralizada de cartuchos | +0.4% | Índia, Sudeste Asiático, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Infecções Multirresistentes

Os hospitais estão enfrentando patógenos prioritários listados pela OMS, como Acinetobacter baumannii resistente a carbapenêmicos e Enterobacterales resistentes a cefalosporinas de terceira geração, que agora circulam amplamente em unidades de terapia intensiva. Um em cada 31 pacientes internados nos EUA apresentou pelo menos uma infecção associada à assistência à saúde em 2024, uma carga que amplifica a prescrição empírica de antibióticos de amplo espectro [1]Centros de Controle e Prevenção de Doenças. "Elementos Centrais dos Programas de Gestão de Antibióticos Hospitalares." Acessado em 24 de novembro de 2025.. Plataformas rápidas de TSA que entregam resultados em menos de 6 horas reduziram significativamente o uso inadequado de antibióticos em estudos-piloto nos EUA. O Departamento de Saúde e Serviços Humanos dos EUA alocou USD 500 milhões em 2024 para diagnósticos de resistência antimicrobiana em hospitais, convertendo a urgência clínica em demanda financiada. Programas plurianuais semelhantes na Índia, China e Reino Unido estão direcionando aquisições para sistemas de cartuchos modulares que exigem logística de cadeia de frio limitada. Em conjunto, essas tendências impulsionam o mercado de dispositivos de diagnóstico de resistência a antibióticos para maiores volumes de instalações em pontos de atendimento e departamentos de emergência.

Financiamento Governamental e Multilateral para Vigilância e Diagnósticos de Resistência Antimicrobiana

O NIH destinou USD 703 milhões à pesquisa de resistência antimicrobiana no exercício fiscal de 2024, enquanto o Departamento de Biotecnologia da Índia implantou 50 laboratórios sentinela equipados com sistemas automatizados de TSA [2]Governo da Índia, Departamento de Biotecnologia. "Rede de Vigilância e Pesquisa de Resistência Antimicrobiana." 2024. O Fundo Fleming do Reino Unido, no valor de GBP 265 milhões, está direcionando contratos para dispositivos baseados em cartuchos que podem ser implantados em ambientes com recursos limitados. A Comissão Nacional de Saúde da China tornou obrigatório o relato em tempo real de resistência antimicrobiana em todos os hospitais terciários em 2024, impulsionando pedidos de instrumentos em rede. Esses canais do setor público funcionam como acordos de compra antecipada, reduzindo a ciclicidade da receita para os fornecedores e incentivando o fornecimento local de componentes. A visibilidade do financiamento também reduz o risco do investimento em pesquisa e desenvolvimento em PCR multiplex e sequenciamento por nanoporo, sustentando o impulso do pipeline que apoia o mercado de dispositivos de diagnóstico de resistência a antibióticos.

Adoção de Plataformas Moleculares Rápidas e de Ponto de Atendimento em Hospitais

O GeneXpert da Cepheid é amplamente utilizado para testes de genes de resistência em 2024, enquanto a plataforma MAX da BD ultrapassou 1.200 instalações nos EUA após novos painéis sindrômicos com autorização da FDA. Dados clínicos mostram que o TSA molecular rápido reduz o tempo até a terapia adequada em 18 horas e diminui a mortalidade por sepse em 30 dias em 12% em comparação com a cultura convencional. Os departamentos de emergência estão incorporando instrumentos de cartuchos de uso único diretamente nas mesas de triagem, aliviando a carga de pessoal nos laboratórios centralizados. Para os fornecedores, a adoção no ponto de atendimento aumenta o consumo de cartuchos e expande o mercado de dispositivos de diagnóstico de resistência a antibióticos para clínicas ambulatoriais e centros de cirurgia ambulatorial. Links de software que carregam resultados para prontuários eletrônicos em minutos consolidam ainda mais as métricas de conformidade com a gestão de antimicrobianos.

Pressão Regulatória por Programas de Gestão de Antimicrobianos

O CMS revisou suas Condições de Participação em 2024 para exigir o uso documentado de diagnósticos rápidos nos fluxos de trabalho de gestão de antimicrobianos. A Agência Europeia de Medicamentos recomendou que os resultados do TSA fossem registrados nos prontuários eletrônicos nacionais em até 24 horas, obrigando os hospitais a substituir a difusão em disco manual por plataformas automatizadas ou moleculares. A Administração de Produtos Terapêuticos da Austrália reduziu pela metade os prazos de revisão para seis dispositivos de TSA prioritários, ecoando a decisão do Japão de reembolsar testes de resistência baseados em sequenciamento de nova geração. Essas mudanças de política desencadeiam ciclos de substituição em aproximadamente 15.000 unidades de atendimento agudo em todo o mundo, convertendo atualizações opcionais em projetos de capital com prazo definido que ampliam o mercado de dispositivos de diagnóstico de resistência a antibióticos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e operacional dos sistemas automatizados de TSA | -0.7% | Global, agudo em países de baixa e média renda | Curto prazo (≤ 2 anos) |

| Caminhos fragmentados de aprovação regulatória | -0.5% | Ásia-Pacífico e América Latina | Médio prazo (2-4 anos) |

| Escassez de microbiologistas clínicos qualificados | -0.4% | Ásia-Pacífico, África Subsaariana, América Latina | Longo prazo (≥ 4 anos) |

| Reembolso limitado fora dos países de alta renda | -0.6% | Ásia-Pacífico exceto Japão, Oriente Médio, América Latina | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Operacional dos Sistemas Automatizados de TSA

O preço de tabela de um Thermo Scientific Sensititre totalmente configurado chega a USD 232.150, e os contratos anuais de serviço elevam ainda mais os custos de propriedade. Os custos de cartuchos têm média de USD 8–15 por execução, muito acima das despesas de difusão em disco de USD 2–4, uma diferença que aperta os orçamentos em hospitais de médio porte. Modelos de arrendamento, como a proposta de aluguel de reagentes da Roche para o cobas Liat, adiam os pagamentos iniciais, mas prendem os compradores em acordos de consumíveis plurianuais. A menos que os modelos de pagamento por teste se disseminem rapidamente, essa estrutura de custos impedirá que o mercado de dispositivos de diagnóstico de resistência a antibióticos alcance as taxas de crescimento de dois dígitos observadas em outras categorias de diagnósticos moleculares.

Caminhos Fragmentados e Rigorosos de Aprovação Regulatória

Um único painel rápido de TSA requer submissões separadas à FDA, EMA, NMPA da China, CDSCO da Índia e ANVISA do Brasil, cada uma exigindo dados de concordância específicos para patógenos. O Pheno da Accelerate Diagnostics obteve autorização da FDA em 2017, mas não obteve a marcação CE até 2020 e permanece não aprovado na China. A regra da Índia de 2024 que exige validação local em três laboratórios governamentais acrescenta quase um ano aos cronogramas. Essas fricções inflacionam os custos de conformidade, desviam orçamentos de pesquisa e desenvolvimento e atrasam a captura de receita, reduzindo a CAGR do mercado de dispositivos de diagnóstico de resistência a antibióticos em um estimado 0,5 ponto percentual.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Consumíveis Superam a Receita da Base Instalada

Os instrumentos contribuíram com 63,12% da receita de 2024, pois as unidades legadas automatizadas de TSA e MALDI-TOF permaneceram indispensáveis para laboratórios de alto rendimento. No entanto, os consumíveis devem crescer a 7,6% até 2030, ampliando sua fatia do tamanho do mercado de dispositivos de diagnóstico de resistência a antibióticos à medida que o consumo de cartuchos se expande[3]Becton Dickinson. Os reagentes de uso único reduzem o risco de contaminação cruzada, alinham-se com fluxos de trabalho de mão de obra enxuta e apresentam margens brutas mais elevadas, tornando-os um foco estratégico para os fornecedores. Pacotes de assinatura que agrupam cartuchos, software e serviço em uma taxa mensal oferecem alívio orçamentário para hospitais com restrições financeiras.

Enquanto as compras de instrumentos seguem ciclos de sete a dez anos, os consumíveis geram receita mensal previsível. O MALDI Biotyper da Bruker acumulou 6.500 instalações globais até 2024, com 80% das novas unidades sendo instaladas na Ásia-Pacífico e na América Latina. Um hospital de médio porte que realiza 50 testes de TSA por dia agora gasta USD 150.000–200.000 anualmente em reagentes, garantindo fluxos de caixa recorrentes que ancoram o mercado de dispositivos de diagnóstico de resistência a antibióticos.

Por Tecnologia: Plataformas Rápidas de Ponto de Atendimento Perturbam a Dominância Fenotípica

Os métodos fenotípicos ainda detêm 62,4% da receita de 2024 graças à validação consolidada e ao status de padrão de referência. No entanto, os instrumentos rápidos de ponto de atendimento devem crescer 14,8% até 2030, o triplo da taxa geral do mercado, porque os clínicos valorizam as horas economizadas em detrimento dos custos; painéis que detectam genes blaKPC e mecA equipam as equipes de emergência para iniciar a terapia direcionada em duas horas, reduzindo o uso empírico de amplo espectro.

A FDA autorizou cinco novos painéis de PCR em 2024, enquanto o sequenciamento de nova geração entrou nos cronogramas de reembolso no Japão, sugerindo uma futura adoção generalizada. O MALDI-TOF aprimorado por inteligência artificial aumenta as plataformas fenotípicas adicionando TSA espectral, combinando velocidade com precisão estabelecida. Essas inovações pressionam os fornecedores titulares a renovar seus pipelines, garantindo que o mercado de dispositivos de diagnóstico de resistência a antibióticos aposte em formatos rápidos sem descartar a confiabilidade fenotípica.

Por Usuário Final: Empresas Farmacêuticas e de Biotecnologia Aceleram a Adoção

Hospitais e laboratórios de diagnóstico processaram a maior parte dos volumes de testes e retiveram 62,4% da receita de 2024. As empresas farmacêuticas e de biotecnologia registram uma CAGR de 9,7% à medida que os reguladores insistem no perfil de cepas resistentes durante os ensaios clínicos.

O programa de ceftolozano-tazobactam da Merck sozinho rastreou mais de 10.000 isolados em 2024. Organizações de pesquisa contratada como a Charles River agora comercializam serviços de TSA, diversificando fluxos de receita e aliviando gargalos de capacidade para clientes menores de biotecnologia. À medida que a demanda não clínica amadurece, ela amortece o mercado de dispositivos de diagnóstico de resistência a antibióticos contra congelamentos de orçamento hospitalar e abre vias de crescimento paralelas em pesquisa, vigilância e descoberta de medicamentos.

Análise Geográfica

A América do Norte comandou 41,5% da demanda de 2024, sustentada pelos mandatos de gestão do CMS e pelos reembolsos do Medicare que pagam USD 85–120 por execução rápida de TSA. O Canadá orçou CAD 85 milhões (USD 63 milhões) para implantar plataformas moleculares rápidas, e o IMSS do México licitou 150 sistemas automatizados, sinalizando uma penetração regional mais ampla. Espera-se que o tamanho do mercado de dispositivos de diagnóstico de resistência a antibióticos na região cresça de forma constante à medida que os hospitais dos EUA substituem 1.200–1.500 sistemas legados anualmente.

A Ásia-Pacífico deve crescer a uma CAGR de 8,7%, a mais rápida do mundo. O Plano de Ação Nacional da Índia tem como meta a cobertura total dos hospitais terciários com TSA automatizado até 2027. O relato obrigatório em tempo real de resistência antimicrobiana da China impulsiona instalações em rede, enquanto os códigos de reembolso de sequenciamento de nova geração do Japão aceleram a adoção de soluções baseadas em sequenciamento. As revisões aceleradas da Austrália e o fundo de infraestrutura de KRW 120 bilhões da Coreia do Sul ampliam ainda mais o impulso regional.

A Europa retém aproximadamente 30% de participação graças às redes laboratoriais maduras na Alemanha, no Reino Unido e na França. A Alemanha equipou 50 laboratórios sentinela adicionais em 2024, e a França reduziu pela metade os prazos de revisão de dispositivos de TSA. O crescimento no Oriente Médio permanece incipiente, mas promissor; a Arábia Saudita encomendou 80 sistemas automatizados para hospitais públicos. O progresso da América do Sul se concentra no Brasil, onde a planta de montagem de cartuchos da Fiocruz encurta as cadeias de suprimentos e reduz as tarifas. Coletivamente, essas dinâmicas regionais sustentam uma demanda diversificada que estabiliza o mercado de dispositivos de diagnóstico de resistência a antibióticos ao longo dos ciclos econômicos.

Cenário Competitivo

O mercado de dispositivos de diagnóstico de resistência a antibióticos apresenta concentração moderada: os cinco principais fornecedores — bioMérieux SA, Danaher Corporation, Becton, Dickinson and Company, Thermo Fisher Scientific Inc. e F. Hoffmann-La Roche Ltd. — contribuíram significativamente para a receita global. Suas bases instaladas prendem os hospitais a consumíveis proprietários, mas os fabricantes de cartuchos que praticam preços mais baixos agora visam exatamente esses sistemas com reagentes de compatibilidade cruzada. A Bruker lançou o MBT STAR-BL, incorporando análises de inteligência artificial nas unidades MALDI-TOF existentes, enquanto a BD integrou o novo módulo de inteligência artificial BD Kiestra IdentifA para automatizar a identificação de colônias.

A diferenciação estratégica gira em torno do ambiente de uso: bioMérieux e BD focam em laboratórios centrais de alto volume, Cepheid e Roche em atendimento descentralizado, e T2 Biosystems na detecção direta do sangue baseada em ressonância magnética. A atividade de patentes dobrou para painéis de PCR multiplex e módulos de sequenciamento por nanoporo, refletindo uma corrida para garantir propriedade intelectual antes da harmonização regulatória. Empresas menores como Alifax e HiMedia aproveitam credenciais ISO 13485 e fabricação regional para conquistar participação em mercados sensíveis a preços.

Estruturas regulatórias como ISO 20776 e ISO 15189 elevam as barreiras de entrada, mas os caminhos acelerados nos Estados Unidos, Austrália e Japão criam oportunidades para players de nicho validados. Programas de suporte de fornecedores que agrupam financiamento, análises em nuvem e painéis de gestão de antimicrobianos estão emergindo como diferenciadores além do desempenho puro do ensaio, moldando o controle da participação de mercado no mercado de dispositivos de diagnóstico de resistência a antibióticos.

Líderes do Setor de Dispositivos de Diagnóstico de Resistência a Antibióticos

bioMérieux SA

Danaher Corporation

Becton, Dickinson and Company

Thermo Fisher Scientific Inc.

F. Hoffmann-La Roche Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: Oxford Nanopore e bioMérieux lançaram o AmPORE-TB, um ensaio de uso em pesquisa baseado em nanoporo que perfila mutações de resistência à tuberculose em poucas horas.

- Janeiro de 2025: Becton Dickinson obteve autorização da FDA para a plataforma BD Kiestra IdentifA, um módulo baseado em inteligência artificial que reduz pela metade o tempo do técnico durante a leitura de placas de TSA.

- Março de 2024: A Alifax obteve a certificação ISO 13485 para seu sistema automatizado de TSA MICRONAUT-S, ampliando a elegibilidade para vendas na UE.

- Fevereiro de 2024: A HiMedia introduziu um cartucho de TSA fenotípico econômico compatível com o Phoenix da BD, com preço 30% abaixo das importações.

Escopo do Relatório Global do Mercado de Dispositivos de Diagnóstico de Resistência a Antibióticos

De acordo com o escopo do relatório, os dispositivos de diagnóstico de resistência a antibióticos são dispositivos de diagnóstico médico utilizados para detectar rapidamente se a infecção bacteriana é resistente ou suscetível a antibióticos específicos. Esses dispositivos ajudam os clínicos a escolher o antibiótico correto precocemente, reduzir o tratamento por tentativa e erro e limitar a disseminação de cepas resistentes.

O mercado de dispositivos de diagnóstico de resistência a antibióticos é segmentado por tipo de produto, tecnologia, usuário final e geografia. Por tipo de produto, o mercado é categorizado em instrumentos e consumíveis. Por tecnologia, é segmentado em TSA fenotípico, tecnologia PCR, imunoensaio, sequenciamento de nova geração, espectrometria de massa e plataformas rápidas/ponto de atendimento. Por usuário final, a segmentação inclui hospitais e laboratórios de diagnóstico, institutos de pesquisa e acadêmicos, e empresas farmacêuticas e de biotecnologia. Geograficamente, o mercado é segmentado em América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Instrumentos |

| Consumíveis |

| TSA Fenotípico |

| Tecnologia PCR |

| Imunoensaio |

| Sequenciamento de Nova Geração |

| Espectrometria de Massa |

| Plataformas Rápidas / Ponto de Atendimento |

| Hospitais e Laboratórios de Diagnóstico |

| Institutos de Pesquisa e Acadêmicos |

| Empresas Farmacêuticas e de Biotecnologia |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Instrumentos | |

| Consumíveis | ||

| Por Tecnologia | TSA Fenotípico | |

| Tecnologia PCR | ||

| Imunoensaio | ||

| Sequenciamento de Nova Geração | ||

| Espectrometria de Massa | ||

| Plataformas Rápidas / Ponto de Atendimento | ||

| Por Usuário Final | Hospitais e Laboratórios de Diagnóstico | |

| Institutos de Pesquisa e Acadêmicos | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de dispositivos de diagnóstico de resistência a antibióticos?

O tamanho do mercado de dispositivos de diagnóstico de resistência a antibióticos é de USD 375,32 milhões em 2025 e deve atingir USD 486,58 milhões até 2030

Com que rapidez o mercado deve crescer?

Prevê-se que a receita avance a uma CAGR de 5,33% entre 2025 e 2030, apoiada pela adoção rápida de TSA e pelos mandatos de gestão de antimicrobianos

Qual categoria de produto está crescendo mais rapidamente?

Os consumíveis estão se expandindo a uma CAGR de 7,6% à medida que os cartuchos de uso único ganham preferência sobre os instrumentos intensivos em capital

Qual região verá o crescimento mais rápido

A Ásia-Pacífico deve registrar uma CAGR de 8,7% graças a programas de aquisição em larga escala na Índia e na China

Página atualizada pela última vez em: