Tamanho e Participação do Mercado de Microbiologia Automatizada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.25% CAGR |

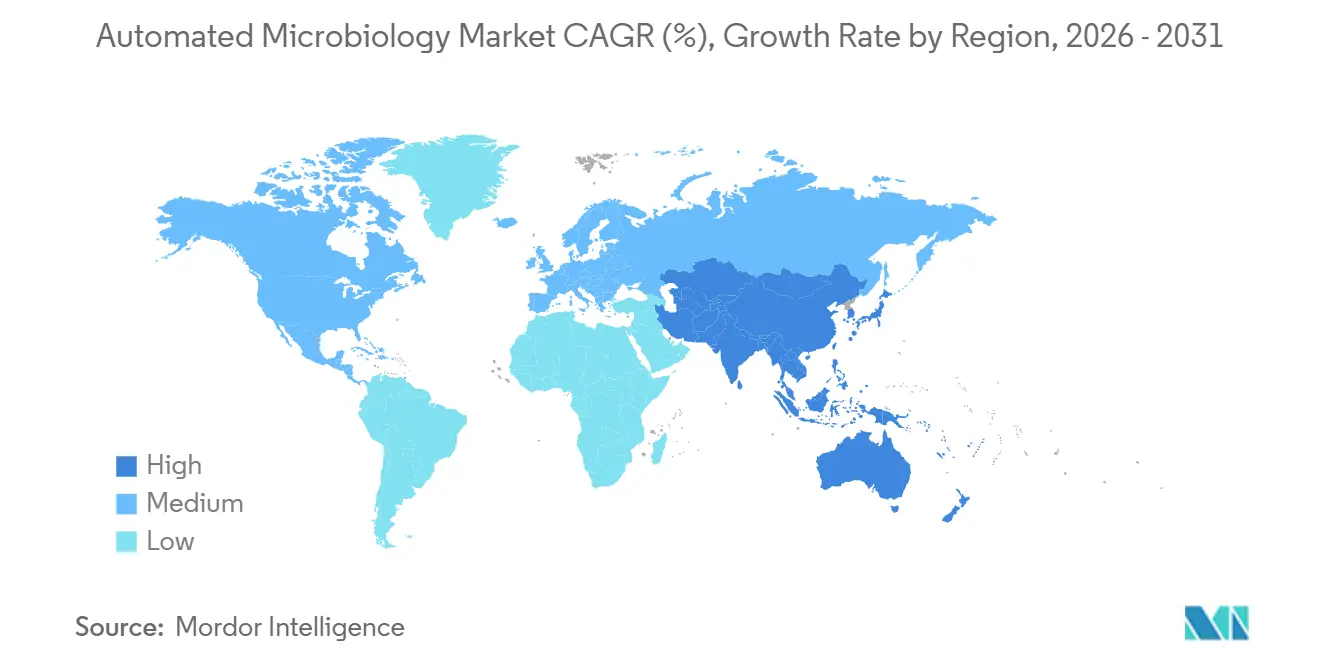

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

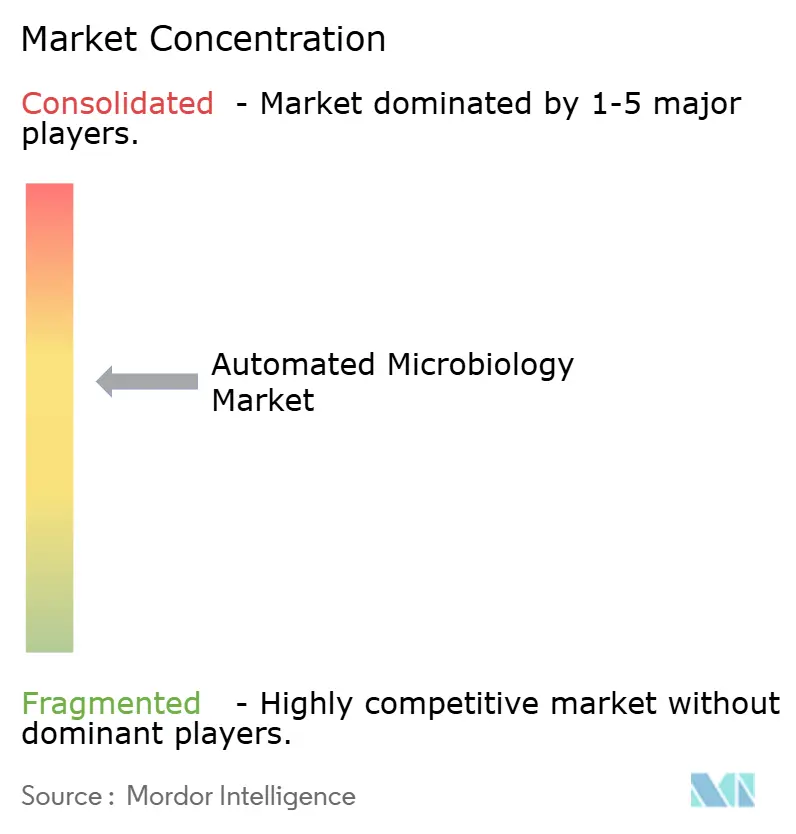

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Microbiologia Automatizada por Mordor Intelligence

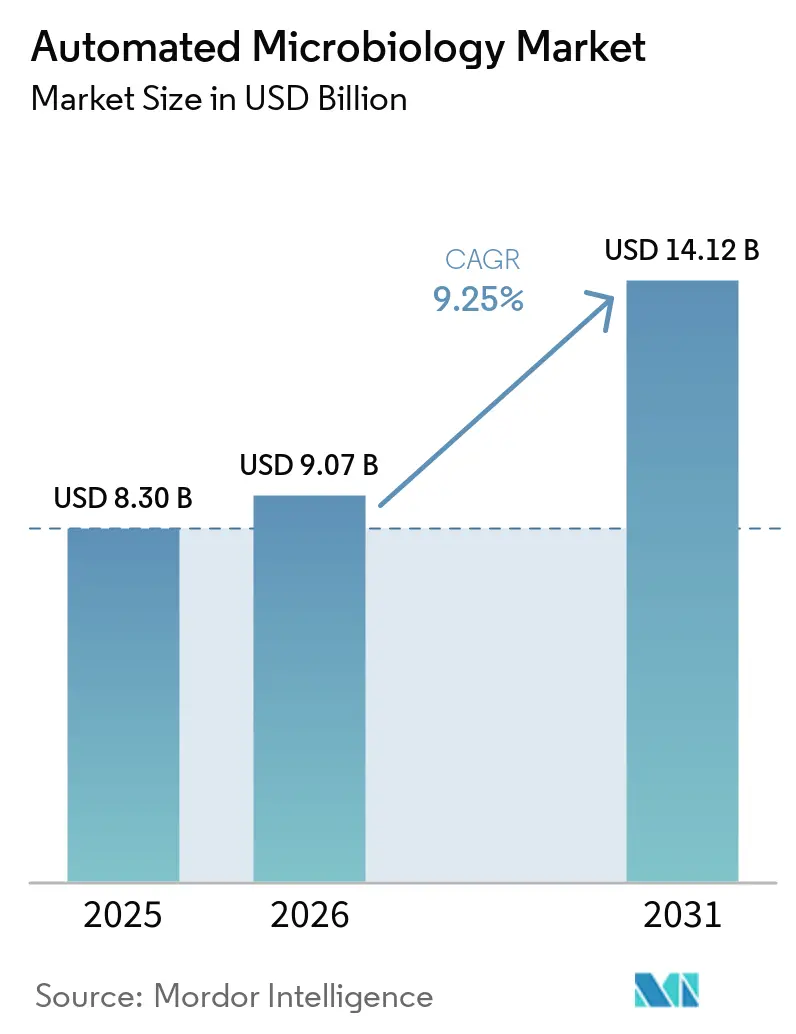

O tamanho do Mercado de Microbiologia Automatizada deve crescer de USD 8,30 bilhões em 2025 para USD 9,07 bilhões em 2026 e está previsto para atingir USD 14,12 bilhões até 2031 a um CAGR de 9,25% no período 2026-2031.

O mercado está entrando em um ciclo de demanda diferente porque a vigilância da resistência antimicrobiana, a escassez de pessoal laboratorial e requisitos mais rigorosos de controle de qualidade estão impulsionando a automação simultaneamente, o que torna a adoção menos discricionária do que era em períodos anteriores. O WHO GLASS já coleta dados padronizados de resistência de 110 países, e essa escala sustenta a demanda contínua por fluxos de trabalho automatizados de identificação e suscetibilidade que podem fornecer resultados consistentes e legíveis por máquina em grandes redes de testagem. A pressão sobre o tempo de resposta também está se tornando um fator de compra direto porque laboratórios de alto volume precisam de processamento mais rápido de hemoculturas e uroculturas sem aumentar o quadro de pessoal, e sistemas validados de automação laboratorial total já demonstraram reduções significativas no tempo de emissão de laudos na prática rotineira. O mercado de microbiologia automatizada também se beneficia da demanda de controle de qualidade regulamentado farmacêutico e biofarmacêutico, onde a captura de dados prontos para auditoria, a validação de software e os fluxos de trabalho conectados estão se tornando mais importantes nas operações laboratoriais do dia a dia, especialmente à medida que os fornecedores expandem as capacidades de imagem assistida por IA e de middleware. A concorrência permanece de moderada a alta, e a estratégia atual está centrada na reformulação de portfólio, integração de fluxo de trabalho e fidelização por software, enquanto os pontos de pressão permanecem visíveis na China e em sistemas hospitalares que continuam a adiar grandes aquisições de capital.

Principais Conclusões do Relatório

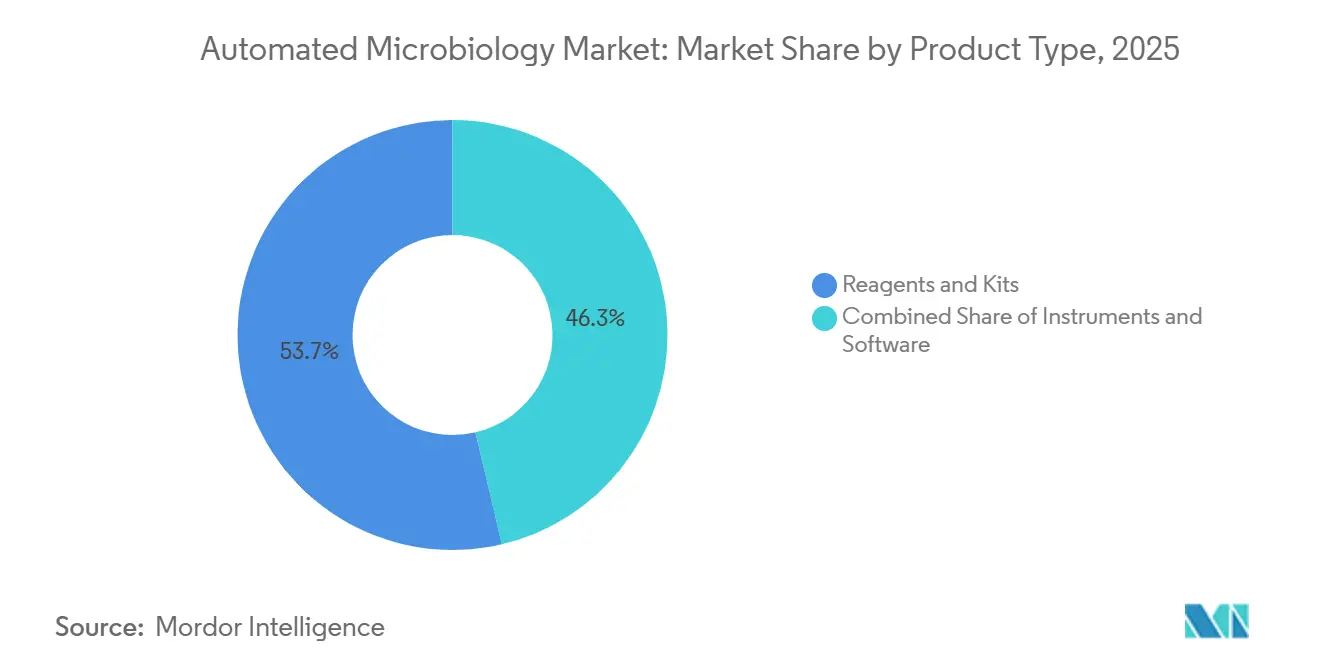

- Por tipo de produto, reagentes e kits lideraram com 48,31% de participação na receita em 2025, enquanto os instrumentos devem crescer a um CAGR de 11,38% até 2031.

- Por tipo de automação, os sistemas totalmente automatizados detinham 75,24% de participação na receita em 2025 e devem registrar um CAGR de 10,52 até 2031.

- Por aplicação, o diagnóstico clínico representou 54,52% de participação na receita em 2025, enquanto a produção biofarmacêutica deve crescer a um CAGR de 11,25% até 2031.

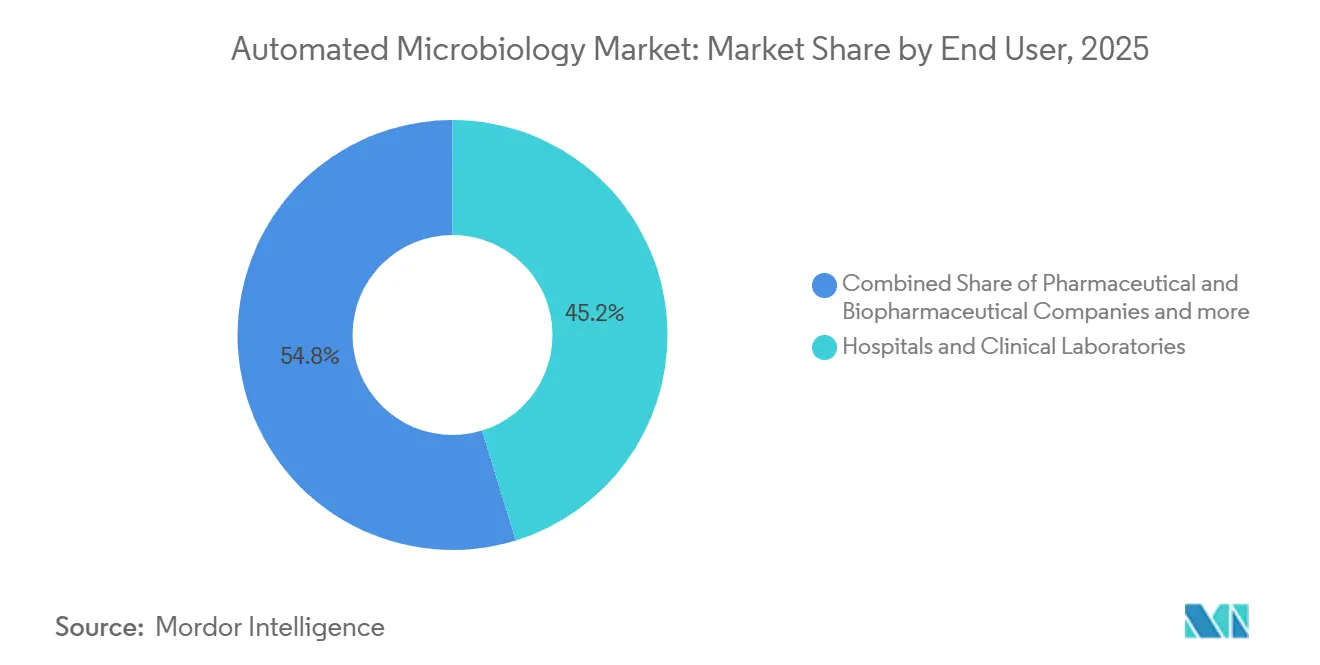

- Por usuário final, hospitais e laboratórios clínicos detinham 45,22% de participação na receita em 2025, enquanto as empresas farmacêuticas e biofarmacêuticas devem expandir a um CAGR de 11,65% até 2031.

- Por tecnologia de diagnóstico, o diagnóstico molecular detinha 45,31% de participação em 2025, enquanto a imagem automatizada e a microscopia digital devem avançar a um CAGR de 12,38% até 2031.

- Por tipo de amostra, o sangue representou 62,24% de participação em 2025, enquanto a urina deve crescer a um CAGR de 11,52% até 2031.

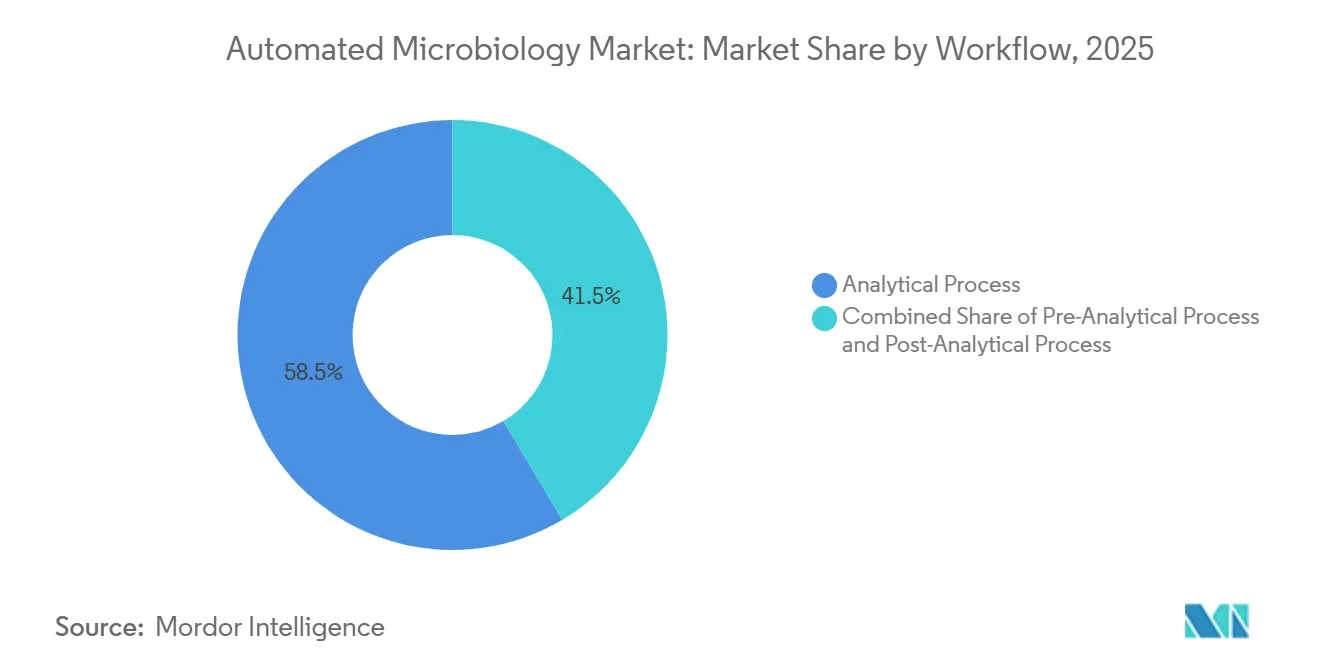

- Por fluxo de trabalho, o processo analítico detinha 58,52% de participação em 2025, enquanto o processo pré-analítico deve expandir a um CAGR de 10,25% até 2031.

- Por geografia, a América do Norte detinha 42,22% de participação na receita global em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 12,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Microbiologia Automatizada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Necessidade de Identificação Rápida de Patógenos em Laboratórios de Alto Volume | +2.8% | Global, com maior intensidade na América do Norte e EMEA | Curto prazo (≤ 2 anos) |

| Expansão dos Programas de Vigilância e Gestão da Resistência Antimicrobiana | +1.9% | Global, com APAC e MEA ampliando infraestrutura rapidamente | Médio prazo (2-4 anos) |

| Demanda por Automação Impulsionada pela Escassez de Técnicos e Pressão sobre o Tempo de Resposta | +1.5% | América do Norte, Europa Ocidental, Japão | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Crescentes Requisitos de Controle de Qualidade em Farmácia, Alimentos e Testes de Água | +1.2% | América do Norte e UE, com expansão para centros biofarmacêuticos da APAC | Médio prazo (2-4 anos) |

| Padronização de Fluxo de Trabalho Conectado à Nuvem em Redes de Laboratórios Multissítio | +0.8% | América do Norte e UE, com ganhos iniciais em redes centralizadas da APAC | Médio prazo (2-4 anos), Longo prazo (≥ 4 anos) |

| Middleware com IA Pronto para Cibersegurança como Diferencial para Laboratórios Regulamentados | +0.6% | Global, com maior demanda na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Necessidade de Identificação Rápida de Patógenos em Laboratórios de Alto Volume

O mercado de microbiologia automatizada está registrando maior demanda de laboratórios centrais que agora processam volumes diários muito elevados de amostras com capacidade limitada de contratar pessoal adicional ou ampliar etapas de revisão manual. O laboratório central da Northwell Health foi relatado como processando mais de 2.400 uroculturas por dia em uma plataforma de automação laboratorial total, e essa escala torna os sistemas de microbiologia sem intervenção manual um requisito operacional, e não uma atualização discricionária. A urgência clínica reforça essa demanda porque os resultados do tratamento de sepse pioram quando a terapia adequada é atrasada, o que mantém a velocidade de detecção de hemoculturas e o tempo de emissão de resultados no centro das decisões de compra laboratorial. Em ambientes validados, a automação laboratorial total reduziu o tempo de resposta de hemoculturas de 97 horas para 53,5 horas e reduziu o tempo de emissão de laudos negativos de uroculturas de 52,1 horas para 28,3 horas, o que demonstra que a compressão de tempo agora é mensurável e não apenas uma afirmação sobre fluxo de trabalho. A Waters anunciou em junho de 2026 que o sistema BD BACTEC FXI recebeu autorização FDA 510(k) e reduziu o tempo médio para detecção de infecção da corrente sanguínea em 3 horas, ou 15%, em comparação com seu predecessor, o que demonstra que as atualizações de produtos ainda estão produzindo ganhos clinicamente relevantes mesmo em uma categoria estabelecida.

Expansão dos Programas de Vigilância e Gestão da Resistência Antimicrobiana

O mercado de microbiologia automatizada também está sendo apoiado por estruturas de vigilância que exigem dados padronizados de suscetibilidade e maior interoperabilidade entre sistemas de notificação nacionais e globais. A Rede de Laboratórios de Resistência Antimicrobiana do CDC havia realizado mais de 1,5 milhão de testes até o final de 2025, incluindo mais de 520.000 caracterizações de isolados, 530.000 triagens de colonização e 664.000 sequenciamentos de genoma completo, o que ilustra a escala que as plataformas de microbiologia automatizada devem suportar[1]Centros de Controle e Prevenção de Doenças, "Sobre a Rede de Laboratórios de Resistência Antimicrobiana," CDC, cdc.gov. Uma mudança relacionada é visível na transição para a detecção molecular de resistência porque laboratórios que dependem apenas de fluxos de trabalho de cultura convencional enfrentam lacunas de dados mais amplas quando os programas de vigilância necessitam cada vez mais de marcadores de resistência padronizados e legíveis por máquina. Um estudo de 2025 na revista Infection Control & Hospital Epidemiology observou que a ampla adoção da detecção molecular rápida de resistência antimicrobiana a partir de hemoculturas tem implicações diretas para a comparabilidade da vigilância nacional, o que sustenta a demanda por plataformas que possam combinar resultados fenotípicos e moleculares em um único fluxo de trabalho. O relatório da OMS de 2025 baseou-se em mais de 23 milhões de infecções confirmadas bacteriologicamente de 110 países, e essa abrangência continua a apoiar o investimento em infraestrutura laboratorial automatizada tanto em redes de testagem maduras quanto em expansão.

Demanda por Automação Impulsionada pela Escassez de Técnicos e Pressão sobre o Tempo de Resposta

O mercado de microbiologia automatizada está sendo impulsionado por uma lacuna estrutural de pessoal que os laboratórios não conseguem fechar rapidamente por meio de ciclos normais de recrutamento e treinamento. A ASCP relatou mais de 24.000 vagas laboratoriais anuais nos Estados Unidos contra apenas 8.800 graduados de programas de treinamento, o que deixa muitos laboratórios com vagas persistentes e espaço limitado para sustentar cargas de trabalho manuais em microbiologia. Esse desequilíbrio de mão de obra importa mais em microbiologia do que em algumas disciplinas adjacentes porque o manuseio manual de amostras, a leitura de placas e os fluxos de trabalho de suscetibilidade ainda consomem grandes quantidades de tempo de pessoal qualificado, a menos que sejam automatizados. Uma revisão de 2026 na revista Frontiers in Cellular and Infection Microbiology relatou que as principais instituições agora processam até 97% dos tipos de amostras adequadas por meio de automação laboratorial total, enquanto o teste de suscetibilidade a antibióticos por difusão em disco totalmente automatizado alcançou 99,3% de concordância categórica para Enterobacterales e 99,4% para Staphylococcus spp., o que reduz preocupações anteriores de que sistemas sem intervenção manual possam comprometer o desempenho. À medida que essa base de evidências cresce, as decisões de aquisição estão mudando de se a automação é justificada para quais fluxos de trabalho devem ser automatizados primeiro para proteger o tempo de resposta e a produtividade do pessoal no mercado de microbiologia automatizada.

Crescentes Requisitos de Controle de Qualidade em Farmácia, Alimentos e Testes de Água

O mercado de microbiologia automatizada está ganhando apoio de ambientes de controle de qualidade regulamentados onde o monitoramento de contaminação, as trilhas de auditoria e os fluxos de trabalho eletrônicos validados agora importam tanto quanto o rendimento bruto de testes. O segmento de Aplicações Industriais da bioMérieux, que inclui controle de qualidade farmacêutico, registrou crescimento orgânico de vendas de 14% em 2025, e essa foi a taxa mais alta entre suas linhas de negócios, o que demonstra que a demanda orientada por conformidade já está alimentando a atividade de compras. O mesmo padrão está se espalhando além da farmácia porque os laboratórios de testes de alimentos e água também enfrentam expectativas mais rigorosas em torno de métodos padronizados, rastreabilidade e ciclos de relatórios confiáveis em ambientes de exportação e regulamentados. A HTWK Leipzig está executando o projeto μQuant financiado pela UE de janeiro de 2025 a dezembro de 2026, e esse projeto está focado em robótica e análise automatizada de imagens microbianas baseada em IA para reduzir os tempos de ciclo em aplicações laboratoriais. À medida que mais laboratórios regulamentados conectam dados de microbiologia a sistemas de qualidade mais amplos, a automação se torna mais fácil de justificar porque apoia conformidade, rendimento e documentação em um único ciclo de investimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Capital e Encargo Contínuo de Contratos de Serviço | -1.5% | Global, com maior pressão em sistemas hospitalares menores e mercados emergentes | Curto prazo (≤ 2 anos), Médio prazo (2-4 anos) |

| Validação Complexa, Interoperabilidade e Integração com LIMS | -1.2% | Global, com maior atrito em laboratórios secundários da Ásia-Pacífico e MEA | Médio prazo (2-4 anos) |

| Mão de Obra Qualificada Limitada para Tempo de Atividade de Instrumentos e Interpretação Avançada de Ensaios | -0.8% | Global, particularmente restrito na América do Sul e MEA | Longo prazo (≥ 4 anos) |

| Preocupações com Integridade de Dados, Cibersegurança e Governança de IA em Laboratórios Conectados | -0.6% | Ambientes regulamentados da América do Norte e UE | Médio prazo (2-4 anos), Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Encargo Contínuo de Contratos de Serviço

O mercado de microbiologia automatizada ainda enfrenta uma barreira de adoção significativa porque os sistemas totalmente automatizados exigem grandes gastos iniciais, espaço dedicado e longos compromissos de serviço que muitos laboratórios menores têm dificuldade em absorver. Uma revisão multiinstitucional de 2026 na revista Frontiers in Cellular and Infection Microbiology identificou alto investimento de capital, dependência de consumíveis especializados, necessidade de espaço laboratorial dedicado e exposição a tempo de inatividade como as principais restrições à adoção de automação laboratorial total. O problema de custo não se limita à compra do instrumento porque consumíveis específicos do fornecedor e contratos de suporte transformam o sistema em uma estrutura de despesas recorrentes de longo prazo que frequentemente se compara desfavoravelmente com alternativas manuais mais distribuídas nas revisões orçamentárias hospitalares. O encargo é ainda maior nos mercados emergentes porque a capacidade local de engenharia de serviços pode ser limitada, e atrasos nos reparos podem rapidamente transformar um único problema de equipamento em um acúmulo de testes. Essa combinação mantém a automação mais avançada concentrada em sistemas hospitalares de maior volume, laboratórios de referência e instalações farmacêuticas bem financiadas no mercado de microbiologia automatizada.

Validação Complexa, Interoperabilidade e Integração com LIMS

O mercado de microbiologia automatizada também enfrenta adoção mais lenta quando os laboratórios não conseguem conectar novos analisadores de forma limpa aos sistemas existentes de LIMS, HIS e relatórios de gestão. Um estudo de 2024 na PLOS One sobre laboratórios de microbiologia clínica na Tailândia constatou que a conectividade deficiente entre o LIMS de microbiologia e os instrumentos automatizados era comum, o que forçava a reinserção manual de dados e aumentava tanto a carga de trabalho quanto o risco de erros de transcrição. Uma revisão separada de 2024 na PLOS Global Public Health mostrou que múltiplos sistemas digitais não interoperáveis continuam a limitar a qualidade dos dados no trabalho de vigilância da resistência antimicrobiana, o que torna o argumento pela automação mais difícil quando a integração a jusante permanece fraca. O encargo continua após a instalação porque atualizações de software e reconfiguração de instrumentos podem desencadear novos trabalhos de validação em ambientes laboratoriais regulamentados, o que retarda os ciclos de atualização e pode atrasar a implementação mais ampla de módulos assistidos por IA. Essas restrições são mais visíveis em laboratórios secundários na Ásia-Pacífico, no Oriente Médio e na África, onde a aquisição de instrumentos às vezes avança mais rapidamente do que a padronização digital de suporte necessária para usar a automação plenamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Reagentes Sustentam a Receita; Instrumentos Lideram o Próximo Ciclo de Atualização

Reagentes e kits detinham 48,31% da participação no mercado de microbiologia automatizada em 2025, o que reflete a demanda recorrente por meios de cultura, painéis de identificação e cartões de suscetibilidade em uma base instalada crescente. Esse fluxo de receita é estruturalmente diferente das vendas de instrumentos porque os consumíveis continuam a se movimentar assim que um analisador é instalado e um laboratório entra em uma relação de fornecimento. Esse perfil recorrente ajuda a estabilizar a receita do fornecedor mesmo quando os pedidos de capital se tornam irregulares nos sistemas hospitalares. Também dá aos principais fornecedores espaço para apoiar atualizações de software, expansão de menu e serviço de campo por meio de uma base de fluxo de caixa mais previsível.

O mercado de microbiologia automatizada verá expansão mais rápida em instrumentos, que devem crescer a um CAGR de 11,38% de 2026 a 2031, à medida que os laboratórios substituem a automação parcial por configurações mais integradas de pré-análise, análise e pós-análise. O software está se tornando mais estrategicamente importante no setor de microbiologia automatizada porque a análise de imagens assistida por IA agora influencia a velocidade do fluxo de trabalho, a consistência e a retenção de clientes após a instalação inicial do hardware. A Copan declarou em fevereiro de 2026 que o PhenoMATRIX recebeu autorização FDA 510(k) de uso pretendido amplo para classificação de placas de colônias assistida por IA em múltiplos tipos de meios de cultura, o que reflete a direção do desenvolvimento de produtos em camadas de software de maior valor. Como resultado, instrumentos e software são agora o principal campo de batalha da inovação, enquanto os reagentes continuam a ancorar o modelo comercial.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Automação: Domínio Total Sem Intervenção Manual Reflete a Economia da Força de Trabalho Laboratorial

Os sistemas totalmente automatizados detinham 75,24% da receita de mercado em 2025, o que demonstra que a lógica de compra dominante não está mais limitada ao desempenho analítico e agora está intimamente ligada à substituição de mão de obra. A lacuna de pessoal em medicina laboratorial tornou mais difícil para os administradores defender fluxos de trabalho que dependem de intervenção manual frequente ou longos períodos de treinamento para pessoal especializado em microbiologia. Nesse cenário, os sistemas totalmente sem intervenção manual oferecem valor não apenas por meio de ganhos de rendimento, mas também por meio de menor exposição a vagas abertas de pessoal e atrasos repetidos no tempo de resposta. É por isso que as plataformas totalmente automatizadas se tornaram o formato preferido em redes maiores de hospitais e laboratórios de referência.

Os sistemas semiautomatizados ainda mantêm um papel em laboratórios de menor volume e em ambientes de testagem onde morfologias incomuns ou amostras polimicrobianas continuam a necessitar de revisão humana mais próxima. O mercado de microbiologia automatizada não está fazendo a transição na mesma velocidade em todos os lugares porque muitos hospitais de médio porte na China, no Sul da Ásia e no Sudeste Asiático ainda estão migrando de configurações semiautomatizadas para totalmente automatizadas. Um estudo de 2026 no European Journal of Clinical Microbiology & Infectious Diseases destacou sistemas MALDI-TOF chineses como Autof MS2600 e EXS3000, ambos com bancos de dados superiores a 5.189 espécies, o que demonstra que os fornecedores domésticos estão se tornando opções mais credíveis nos segmentos de mercado intermediário. Isso significa que a próxima onda de mudanças de participação pode vir não de se os laboratórios automatizam, mas de quais fornecedores capturam o ciclo de substituição à medida que a automação total se expande.

Por Aplicação: Diagnóstico Clínico Domina; Biopharma Cresce Mais Rapidamente

O diagnóstico clínico representou 54,52% do tamanho do mercado de microbiologia automatizada em 2025, o que confirma que os testes associados a hospitais permanecem o maior centro de demanda por volume rotineiro. O trabalho com infecções da corrente sanguínea, infecções do trato urinário e patógenos respiratórios continua a gerar demanda diária de testes que é difícil de adiar e difícil de centralizar completamente. Isso dá ao segmento clínico uma base durável mesmo quando os gastos de capital são pausados porque a necessidade de testes subjacente permanece estável. A amplitude dos programas de gestão antimicrobiana também apoia a demanda contínua porque cada episódio clínico está cada vez mais vinculado a requisitos de dados de microbiologia mais padronizados.

A produção biofarmacêutica deve expandir a um CAGR de 11,25% de 2026 a 2031, o que a torna a aplicação de crescimento mais rápido no mercado de microbiologia automatizada. Esse segmento está sendo fortalecido pela expansão da terapia celular e gênica, por expectativas mais elevadas de esterilidade e pelo uso mais frequente de monitoramento automatizado e rápido de biocarga em etapas críticas de produção. A bioMérieux concluiu a aquisição da Accellix em janeiro de 2026, e o negócio apoia sua posição em citometria de fluxo automatizada rápida para controle de qualidade de terapia celular e gênica, o que sinaliza o valor estratégico atribuído a essa área[2]bioMérieux SA, "bioMérieux Adquire a Accellix," bioMérieux, biomerieux.com. Os testes ambientais e de água, juntamente com os testes de alimentos e bebidas, permanecem nichos menores, mas estáveis, que ajudam os fornecedores a diversificar além dos ciclos hospitalares no setor de microbiologia automatizada.

Por Usuário Final: Hospitais Mantêm Liderança em Volume; Empresas Farmacêuticas e Biofarmacêuticas Definem o Ritmo de Crescimento

Hospitais e laboratórios clínicos detinham 45,22% da receita de usuários finais em 2025, e essa liderança ainda reflete a escala e a regularidade dos testes microbiológicos rotineiros de sangue, urina, feridas e afins. Esses compradores permanecem centrais nos esforços de vendas dos fornecedores porque combinam volume previsível de amostras com uma necessidade contínua de melhorar o tempo de resposta e a utilização do pessoal. Sua posição é reforçada pelo fato de que as cargas de trabalho de microbiologia são difíceis de adiar, especialmente em ambientes de cuidados agudos onde a velocidade dos resultados influencia as decisões de tratamento. Grandes sistemas hospitalares também tendem a ser os primeiros a adotar a automação laboratorial integrada porque podem justificar plataformas de múltiplos fluxos de trabalho em uma base de testes mais ampla.

As empresas farmacêuticas e biofarmacêuticas devem crescer a um CAGR de 11,65% de 2026 a 2031, o que as torna o grupo de usuários finais de crescimento mais rápido no mercado de microbiologia automatizada. Seu impulso vem da expansão da fabricação de biológicos, da produção de terapias avançadas e de expectativas mais rigorosas de controle de qualidade em ambientes regulamentados. As organizações de pesquisa contratada estão próximas a esse bolsão de demanda porque os testes terceirizados de biocarga e biossegurança frequentemente exigem as mesmas plataformas validadas e prontas para auditoria usadas em laboratórios farmacêuticos internos. Essa sobreposição dá aos fornecedores um caminho claro de expansão de contas farmacêuticas diretas para a demanda de organizações de pesquisa contratada, o que mantém essa parte do setor de microbiologia automatizada comercialmente atraente mesmo quando os orçamentos hospitalares se contraem.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Diagnóstico: Diagnóstico Molecular Lidera a Participação; Imagem com IA Impulsiona a Fronteira do Crescimento

O diagnóstico molecular detinha 45,31% de participação em 2025, o que reflete a posição estabelecida dos sistemas baseados em PCR e painéis multiplex em redes laboratoriais de maior renda. Esses sistemas já se encaixam bem nos fluxos de trabalho de resistência antimicrobiana porque podem gerar resultados rápidos e padronizados que são úteis tanto no atendimento ao paciente quanto nos relatórios de vigilância. Sua base instalada também dá aos fornecedores uma plataforma sólida para venda cruzada de módulos adjacentes de automação e informática. Mesmo assim, os sistemas moleculares não eliminam a demanda por fluxos de trabalho baseados em cultura porque a confirmação fenotípica e os testes de suscetibilidade permanecem essenciais em muitos caminhos laboratoriais rotineiros.

A imagem automatizada e a microscopia digital devem avançar a um CAGR de 12,38% de 2026 a 2031, o que a torna a área de tecnologia de crescimento mais rápido no mercado de microbiologia automatizada. Um artigo de junho de 2026 na npj Digital Medicine descreveu um sistema de aprendizado profundo para identificação bacteriana e previsão de resistência a partir de dados de MALDI-TOF, e esse trabalho aponta para um movimento mais amplo em direção a interpretações mais ricas a partir de conjuntos de dados analíticos existentes. A Bruker anunciou expansões de fluxo de trabalho para seu portfólio MALDI Biotyper e IR Biotyper no ESCMID Global 2026, incluindo MBT PrepMatic e MBT SepsiMatic, o que demonstra que os fornecedores ainda estão investindo fortemente em preparação automatizada de amostras e caminhos de hemocultura para MALDI. A espectrometria de massa permanece importante, mas a próxima fronteira competitiva está se deslocando para análise de imagens, interpretação apoiada por IA e suporte mais amplo à decisão no setor de microbiologia automatizada.

Por Tipo de Amostra: Sangue Ancora a Receita Clínica; A Onda de Automação da Urina Sinaliza uma Mudança Estrutural

O sangue detinha 62,24% de participação na receita por tipo de amostra em 2025, o que reflete a alta prioridade clínica e a forte intensidade de capital associada ao diagnóstico de infecções da corrente sanguínea. As plataformas de hemocultura estão próximas ao centro de muitos investimentos em automação de microbiologia porque a detecção mais rápida apoia diretamente a ação terapêutica mais precoce em infecções graves. Essa categoria de amostra também tende a ter maior importância sistêmica porque os hospitais dependem dela em vias de emergência, internação e cuidados intensivos. Isso mantém a automação baseada em sangue comercialmente importante mesmo quando os laboratórios atrasam atualizações mais amplas de plataforma.

A urina deve expandir a um CAGR de 11,52% de 2026 a 2031, o que a torna o tipo de amostra de crescimento mais rápido no mercado de microbiologia automatizada. O crescimento vem de uma grande base de testes e do fato de que os fluxos de trabalho de urina contêm várias etapas manuais repetitivas, incluindo remoção de tampas, codificação de barras, plaqueamento e medição de volume, que são bem adequadas para automação. A Waters anunciou em junho de 2026 que o BD BACTEC FXI recebeu autorização FDA 510(k), Marca CE sob o EU IVDR e aprovação da PMDA do Japão, o que mantém a inovação em hemocultura visível, mas a maior mudança estrutural na eficiência do fluxo de trabalho rotineiro está cada vez mais ligada a como os laboratórios automatizam o processamento de urina de alto volume. Os tipos de amostras de tecido e outros não líquidos continuarão a crescer mais gradualmente porque o pré-processamento automatizado permanece mais difícil de padronizar em formatos de amostras mais variáveis.

Por Fluxo de Trabalho: Processos Analíticos Permanecem Centrais; A Automação Pré-Analítica Desbloqueia o Rendimento Total

O processo analítico detinha 58,52% de participação em 2025, o que reflete o papel há muito estabelecido da automação nos fluxos de trabalho de incubação, imagem, identificação e teste de suscetibilidade a antibióticos. Essas etapas atraíram o maior desenvolvimento de produtos nas últimas duas décadas, o que explica por que a base instalada é mais profunda aqui. Elas também carregam o valor clínico mais claro porque estão diretamente ligadas à detecção de organismos, caracterização e liberação de resultados. Para muitos laboratórios, essa permanece a primeira camada de automação e o ponto de partida para uma integração de plataforma mais ampla.

A automação do processo pré-analítico deve crescer a um CAGR de 10,25% de 2026 a 2031, o que demonstra que o mercado de microbiologia automatizada está agora dando mais peso à qualidade do manuseio de amostras antes do início da interpretação de culturas. Uma revisão de 2026 na revista Frontiers in Cellular and Infection Microbiology argumentou que a variabilidade no processamento de amostras permanece a maior fonte controlável de falsos negativos em culturas, razão pela qual mais compradores estão deslocando a atenção para a recepção, triagem, aliquotagem e plaqueamento. A Copan, a Waters/BD e a Bruker agora competem nessa etapa anterior do fluxo de trabalho, e isso significa que o setor de microbiologia automatizada está se movendo em direção a plataformas unificadas que conectam as etapas pré-analítica, analítica e pós-analítica sob uma única camada de middleware. À medida que essas plataformas amadurecem, a automação pós-analítica e a validação de software terão mais peso estratégico porque a interpretação e a liberação de resultados estão se tornando cada vez mais difíceis de separar do próprio hardware.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte detinha 42,22% do tamanho do mercado de microbiologia automatizada em 2025, e essa posição reflete alta intensidade de testes clínicos, uma grande base de fabricação farmacêutica e um ambiente laboratorial que favorece cada vez mais a automação documentada em ambientes regulamentados. Os Estados Unidos permanecem o centro da demanda regional porque as escassez de mão de obra são especialmente visíveis lá, com a ASCP relatando mais de 24.000 vagas anuais contra 8.800 graduados de programas de treinamento. As aprovações de produtos também apoiaram um ciclo constante de substituição e atualização, incluindo BD Phoenix M50 em abril de 2025, bioMérieux VITEK COMPACT PRO em março de 2025, Copan PhenoMATRIX em fevereiro de 2026 e BD BACTEC FXI em junho de 2026[3]Becton, Dickinson and Company, "BD Recebe Autorização FDA 510(k) para Solução Avançada de Microbiologia," BD News, news.bd.com. O Canadá e o México permanecem contribuintes menores, mas a consolidação nos serviços laboratoriais canadenses e a expansão da base de hospitais privados do México continuam a adicionar demanda incremental ao mercado de microbiologia automatizada.

A posição da Europa no mercado de microbiologia automatizada é moldada pelos ciclos de aquisição de hospitais públicos e pela forte base de controle de qualidade farmacêutico da região. O crescimento é mais estável do que na Ásia-Pacífico, mas o mix de demanda é amplo porque hospitais, centros de referência e usuários industriais contribuem para a demanda de equipamentos e consumíveis. A bioMérieux relatou crescimento orgânico de vendas de 4,6% na EMEA em 2025, e as aplicações industriais lideraram a melhoria em toda a região, o que apoia a visão de que o controle de qualidade farmacêutico é um importante contribuinte para o crescimento. A Espanha e a Itália continuam a adicionar demanda por meio da modernização laboratorial e do investimento no sistema de saúde, o que dá à Europa um perfil de crescimento equilibrado mesmo sem as taxas de expansão mais rápidas vistas na Ásia-Pacífico.

A Ásia-Pacífico registrará o maior CAGR de 12,65% de 2026 a 2031 no mercado de microbiologia automatizada, mas os impulsionadores diferem amplamente em toda a região. A Índia ainda tem uma longa trajetória de adoção porque muitos hospitais distritais e terciários estão migrando de métodos manuais de teste de suscetibilidade a antibióticos para sistemas fenotípicos automatizados, o que deixa espaço substancial para a instalação de instrumentos pela primeira vez. O Japão é um mercado de automação mais maduro e está agora em uma fase de atualização, o que se reflete na aprovação da PMDA em abril de 2026 para o BD BACTEC FXI juntamente com suas outras autorizações regulatórias. A China apresenta um quadro misto porque a bioMérieux relatou um declínio orgânico de dois dígitos na receita de microbiologia lá em 2025, enquanto a adoção em hospitais de médio porte continua a se expandir à medida que as compras se deslocam além do nível superior de hospitais. A Coreia do Sul está se beneficiando do crescimento das exportações biofarmacêuticas, o que está criando demanda adicional de automação de controle de qualidade. O Oriente Médio e a África e a América do Sul permanecem oportunidades em estágio mais inicial, onde os programas de infraestrutura de saúde do CCG e a base de laboratórios privados do Brasil fornecem âncoras de demanda, enquanto a capacidade limitada de validação e serviço local ainda retarda a adoção mais ampla.

Cenário Competitivo

O mercado de microbiologia automatizada permanece moderadamente concentrado, com um pequeno grupo de empresas globais de diagnóstico e ciências da vida controlando grande parte da base instalada, do fluxo de consumíveis premium e da camada de software de maior valor. A concorrência agora é menos sobre instrumentos independentes e mais sobre quem pode combinar preparação de amostras, desempenho analítico, interpretação de resultados e fluxos de trabalho digitais validados em uma única oferta comercial. Isso importa porque, uma vez que um laboratório configura middleware, regras de relatórios e informática em torno de uma plataforma específica, a mudança para outro fornecedor se torna mais difícil e pode exigir nova validação em ambientes regulamentados. O mercado de microbiologia automatizada, portanto, recompensa os fornecedores que podem expandir a fidelização de clientes por meio de design de fluxo de trabalho integrado, em vez de apenas pelo desempenho do hardware.

Um movimento estratégico claro ocorreu em abril de 2026, quando a Thermo Fisher Scientific assinou um acordo para vender seu negócio de microbiologia para a Astorg por USD 1,075 bilhão, com a unidade desinvestida tendo gerado USD 645 milhões em receita em 2025, o que aponta para uma reformulação ativa de portfólio e o surgimento de uma plataforma mais focada nesse espaço. Outro ocorreu em janeiro de 2026, quando a bioMérieux adquiriu a Accellix para fortalecer sua posição em citometria de fluxo automatizada rápida para controle de qualidade de terapia celular e gênica, o que se alinha com o crescimento mais rápido observado nos testes biofarmacêuticos regulamentados. A Roche adicionou um sinal mais amplo de diagnóstico e IA em maio de 2026 por meio de seu acordo para adquirir a PathAI, o que demonstra que grupos maiores de diagnóstico continuam a aprofundar a capacidade algorítmica em torno da interpretação de imagens e suporte ao fluxo de trabalho. Esses movimentos mostram que a estratégia de aquisição está sendo usada para adicionar software, profundidade de automação e capacidade de testes regulamentados especializados, em vez de apenas mais volume de instrumentos.

O roteiro de produtos também permanece ativo. A BD recebeu autorização FDA 510(k) para a atualização do sistema de microbiologia automatizada Phoenix em abril de 2025, e o processo incluiu uma autorização de Plano de Controle de Mudanças Predeterminado, o que é relevante porque aponta para um caminho regulatório mais flexível para futuras atualizações de modelos relacionados à IA. Os anúncios da Bruker em 2026 sobre a expansão do fluxo de trabalho MALDI e a autorização FDA de 2026 da Copan para o PhenoMATRIX mostram que a interpretação assistida por software e a automação pré-analítica estão se tornando mais importantes na diferenciação dos fornecedores. Participantes menores continuam a defender posições mais estreitas em teste de suscetibilidade a antibióticos fenotípico rápido, imagem digital de colônias e testes de biocarga farmacêutica, mas sua escala permanece limitada em comparação com o alcance comercial mais amplo dos maiores fornecedores. Ao mesmo tempo, o mercado intermediário permanece menos plenamente atendido, especialmente em regiões emergentes onde os compradores precisam de sistemas compactos e validados com menor complexidade de serviço. Isso deixa espaço para consolidação adicional, parcerias e formatos de produtos específicos por região nos próximos anos no mercado de microbiologia automatizada.

Líderes do Setor de Microbiologia Automatizada

-

Becton, Dickinson and Company

-

bioMérieux SA

-

Thermo Fisher Scientific Inc.

-

Danaher Corporation

-

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Roche celebrou um acordo definitivo de fusão para adquirir a PathAI, uma empresa de diagnóstico laboratorial e patologia digital baseada em IA com sede nos Estados Unidos. A aquisição, com previsão de conclusão no segundo semestre de 2026, integra as capacidades de diagnóstico algorítmico da PathAI à divisão de Diagnóstico da Roche, fortalecendo diretamente sua posição em imagem e interpretação orientadas por IA para microbiologia clínica e fluxos de trabalho adjacentes.

- Abril de 2026: A Thermo Fisher Scientific assinou um acordo definitivo para vender seu negócio de microbiologia, abrangendo testes de suscetibilidade antimicrobiana, meios de cultura e soluções de segurança farmacêutica e alimentar, para a empresa pan-europeia de capital privado Astorg por USD 1,075 bilhão. A unidade desinvestida gerou USD 645 milhões em receita em 2025. A Astorg pretende operar o negócio como uma plataforma independente com um mandato ativo de fusões e aquisições, e a conclusão da transação está prevista para o segundo semestre de 2026, sujeita à aprovação regulatória.

Escopo do Relatório Global do Mercado de Microbiologia Automatizada

De acordo com o escopo do relatório, a microbiologia automatizada refere-se ao uso de sistemas e tecnologias automatizados para realizar testes microbiológicos, identificação e análise de microrganismos. Esses sistemas aumentam a eficiência, a precisão e a velocidade na detecção de bactérias, vírus, fungos e outros micróbios em amostras clínicas, ambientais ou industriais.

A segmentação do mercado de microbiologia automatizada é categorizada por tipo de produto, tipo de automação, aplicação, usuário final, tecnologia de diagnóstico, tipo de amostra, fluxo de trabalho e geografia. Por tipo de produto, o mercado inclui instrumentos como sistemas automatizados de identificação microbiana, sistemas automatizados de hemocultura, contadores automatizados de colônias, sistemas automatizados de preparação de amostras, sistemas automatizados de teste de suscetibilidade a antibióticos, analisadores automatizados de microbiologia, incubadoras automatizadas e sistemas automatizados de preparação de meios. Também inclui reagentes e kits, bem como software. Por tipo de automação, o mercado é dividido em sistemas totalmente automatizados e semiautomatizados. Por aplicação, o mercado abrange diagnóstico clínico, produção biofarmacêutica, testes ambientais e de água, testes de alimentos e bebidas e outras aplicações.

Por usuário final, o mercado é segmentado em hospitais e laboratórios clínicos, empresas farmacêuticas e biofarmacêuticas, fabricantes de alimentos e bebidas, organizações de pesquisa contratada e outros usuários finais. Por tecnologia de diagnóstico, o mercado inclui diagnóstico molecular, espectrometria de massa, imagem automatizada e microscopia digital, citometria de fluxo e outras tecnologias. Por tipo de amostra, o mercado é segmentado em sangue, urina, tecido e outros tipos de amostras. Por fluxo de trabalho, o mercado é categorizado em processo pré-analítico, processo analítico e processo pós-analítico. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Instrumentos | Sistemas Automatizados de Identificação Microbiana |

| Sistemas Automatizados de Hemocultura | |

| Contadores Automatizados de Colônias | |

| Sistemas Automatizados de Preparação de Amostras | |

| Sistemas Automatizados de Teste de Suscetibilidade a Antibióticos | |

| Analisadores Automatizados de Microbiologia | |

| Incubadoras Automatizadas | |

| Sistemas Automatizados de Preparação de Meios | |

| Reagentes e Kits | |

| Software |

| Totalmente Automatizado |

| Semiautomatizado |

| Diagnóstico Clínico |

| Produção Biofarmacêutica |

| Testes Ambientais e de Água |

| Testes de Alimentos e Bebidas |

| Outras Aplicações |

| Hospitais e Laboratórios Clínicos |

| Empresas Farmacêuticas e Biofarmacêuticas |

| Fabricantes de Alimentos e Bebidas |

| Organizações de Pesquisa Contratada |

| Outros Usuários Finais |

| Diagnóstico Molecular |

| Espectrometria de Massa |

| Imagem Automatizada e Microscopia Digital |

| Citometria de Fluxo |

| Outras Tecnologias |

| Sangue |

| Urina |

| Tecido |

| Outros Tipos de Amostras |

| Processo Pré-Analítico |

| Processo Analítico |

| Processo Pós-Analítico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| ndia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Instrumentos | Sistemas Automatizados de Identificação Microbiana |

| Sistemas Automatizados de Hemocultura | ||

| Contadores Automatizados de Colônias | ||

| Sistemas Automatizados de Preparação de Amostras | ||

| Sistemas Automatizados de Teste de Suscetibilidade a Antibióticos | ||

| Analisadores Automatizados de Microbiologia | ||

| Incubadoras Automatizadas | ||

| Sistemas Automatizados de Preparação de Meios | ||

| Reagentes e Kits | ||

| Software | ||

| Por Tipo de Automação | Totalmente Automatizado | |

| Semiautomatizado | ||

| Por Aplicação | Diagnóstico Clínico | |

| Produção Biofarmacêutica | ||

| Testes Ambientais e de Água | ||

| Testes de Alimentos e Bebidas | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Laboratórios Clínicos | |

| Empresas Farmacêuticas e Biofarmacêuticas | ||

| Fabricantes de Alimentos e Bebidas | ||

| Organizações de Pesquisa Contratada | ||

| Outros Usuários Finais | ||

| Por Tecnologia de Diagnóstico | Diagnóstico Molecular | |

| Espectrometria de Massa | ||

| Imagem Automatizada e Microscopia Digital | ||

| Citometria de Fluxo | ||

| Outras Tecnologias | ||

| Por Tipo de Amostra | Sangue | |

| Urina | ||

| Tecido | ||

| Outros Tipos de Amostras | ||

| Por Fluxo de Trabalho | Processo Pré-Analítico | |

| Processo Analítico | ||

| Processo Pós-Analítico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| ndia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de microbiologia automatizada até 2031?

O mercado de microbiologia automatizada deve atingir USD 14,12 bilhões até 2031, ante USD 9,07 bilhões em 2026, a um CAGR de 9,25% no período 2026-2031.

Qual categoria de produto lidera a receita em microbiologia automatizada?

Reagentes e kits lideraram a receita de produtos com uma participação de 48,31% em 2025, apoiados pela demanda recorrente vinculada às bases de instrumentos instalados.

O que está impulsionando a adoção mais rápida de sistemas de microbiologia automatizada em hospitais?

Os principais fatores são a vigilância da resistência antimicrobiana, a escassez de pessoal laboratorial e a necessidade de reduzir os tempos de resposta em ambientes clínicos de alto volume.

Qual aplicação está crescendo mais rapidamente até 2031?

A produção biofarmacêutica é a aplicação de crescimento mais rápido, com um CAGR de 11,25% de 2026 a 2031, apoiada por necessidades mais rigorosas de controle de qualidade e crescimento em terapias avançadas.

Qual região está se expandindo mais rapidamente em microbiologia automatizada?

A Ásia-Pacífico deve registrar a maior taxa de crescimento, com um CAGR de 12,65% de 2026 a 2031, impulsionada por atualizações hospitalares, expansão biofarmacêutica e adoção mais ampla de automação pela primeira vez.

Qual é a maior barreira para uma implantação mais ampla de plataformas de microbiologia automatizada?

A maior barreira continua sendo o encargo combinado de alto custo de capital, contratos de serviço, requisitos de espaço e complexidade de integração, especialmente para hospitais menores e mercados emergentes.

Página atualizada pela última vez em: