Tamanho e Participação do Mercado de Rotulagem de Dispositivos Médicos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.40 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rotulagem de Dispositivos Médicos por Mordor Intelligence

O tamanho do Mercado de Rotulagem de Dispositivos Médicos foi avaliado em USD 1,33 bilhão em 2025 e estima-se que cresça de USD 1,40 bilhão em 2026 para atingir USD 1,84 bilhão até 2031, a um CAGR de 5,58% durante o período de previsão (2026-2031).

O crescimento da demanda reflete a aceleração dos mandatos de identificação única de dispositivos (UDI), a adoção mais ampla de instruções eletrônicas de uso (eIFU) e o crescente cumprimento de requisitos multilíngues que transformam os rótulos em portadores críticos de dados, em vez de etiquetas passivas [1]Administração de Alimentos e Medicamentos dos EUA, "Noções Básicas de UDI - Sistema de Identificação Única de Dispositivos," fda.gov. Os hospitais dependem de códigos QR ou Data Matrix serializados para automatizar os fluxos de trabalho de recall, enquanto os fabricantes enfrentam um número crescente de unidades de manutenção de estoque, pois cada variante de idioma agora requer um design de rótulo dedicado. A consolidação entre os conversores de rótulos está em andamento porque as empresas de dispositivos negociam descontos por volume e exigem impressão compatível com esterilização certificada pela ISO 13485. Ao mesmo tempo, a marcação direta em instrumentos reutilizáveis está reduzindo o uso de rótulos externos para dispositivos ortopédicos e de endoscopia, forçando os conversores a se voltarem para a codificação RFID e impressão em múltiplos substratos para defender sua participação de mercado.

Principais Conclusões do Relatório

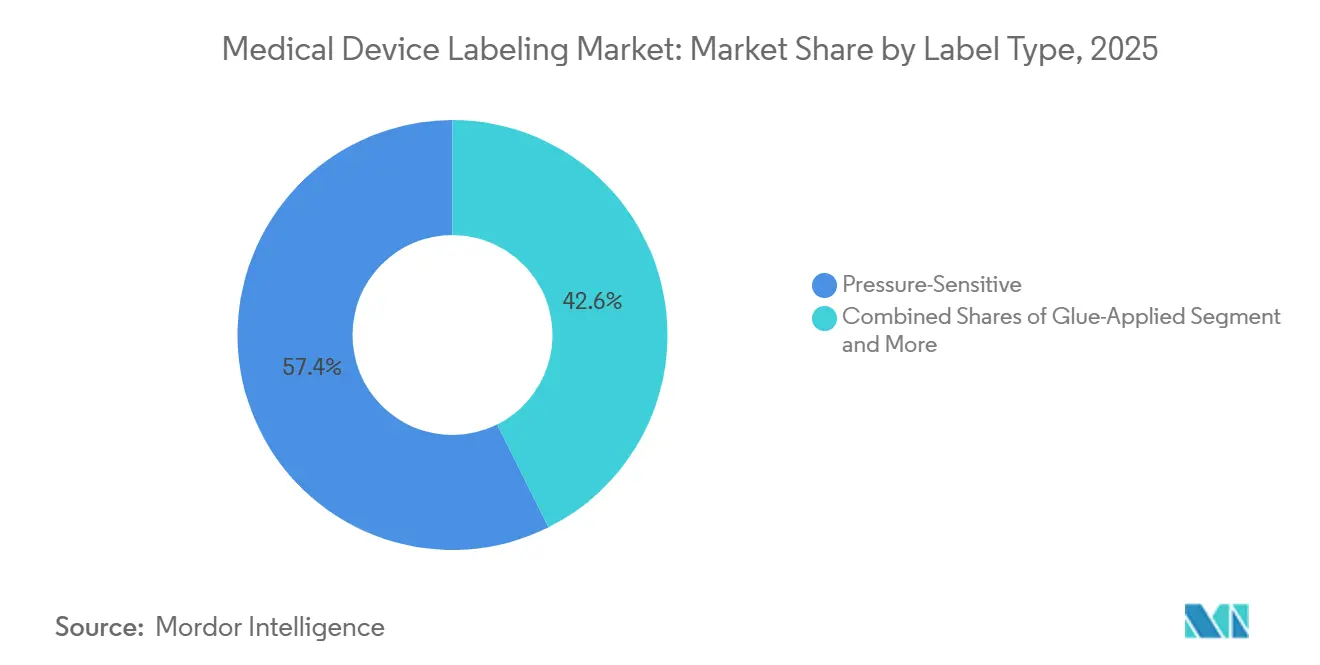

- Por tipo de rótulo, as construções autoadesivas lideraram com 57,37% da participação do mercado de rotulagem de dispositivos médicos em 2025, enquanto os rótulos de cola úmida registraram o CAGR mais rápido, de 5,89%, previsto até 2031.

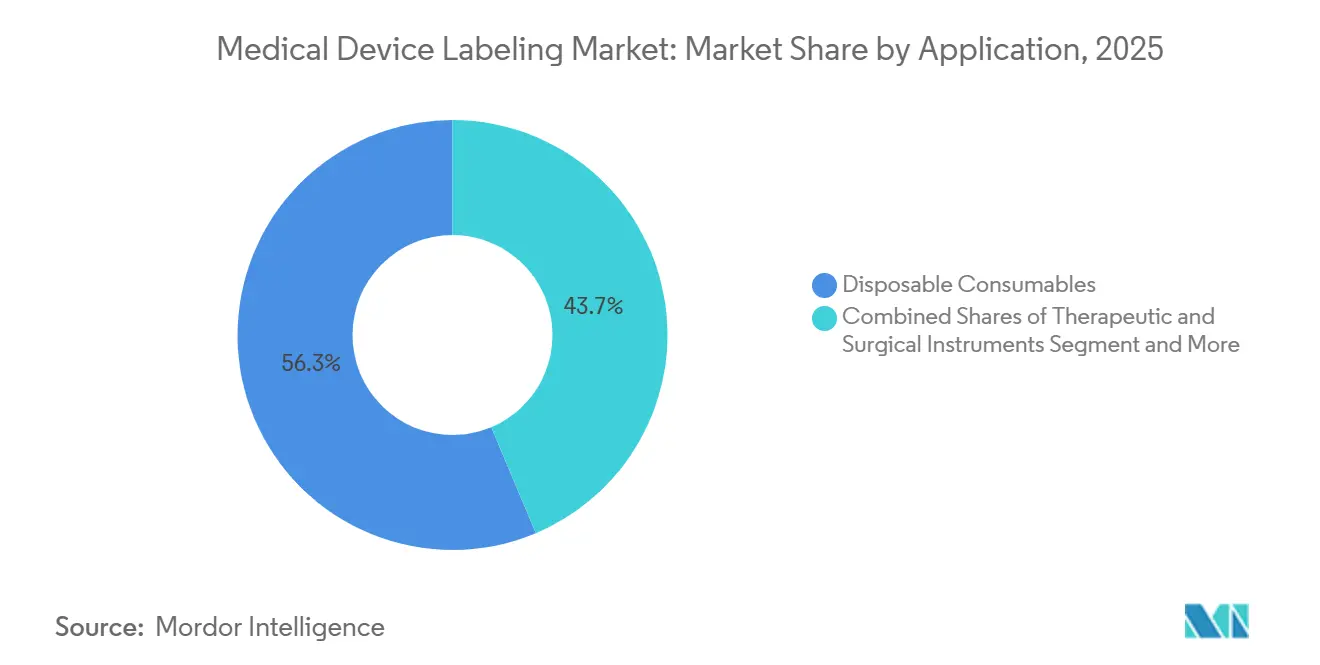

- Por aplicação, os consumíveis descartáveis representaram 56,34% do tamanho do mercado de rotulagem de dispositivos médicos em 2025, enquanto os instrumentos terapêuticos e cirúrgicos avançam a um CAGR de 6,12% até 2031.

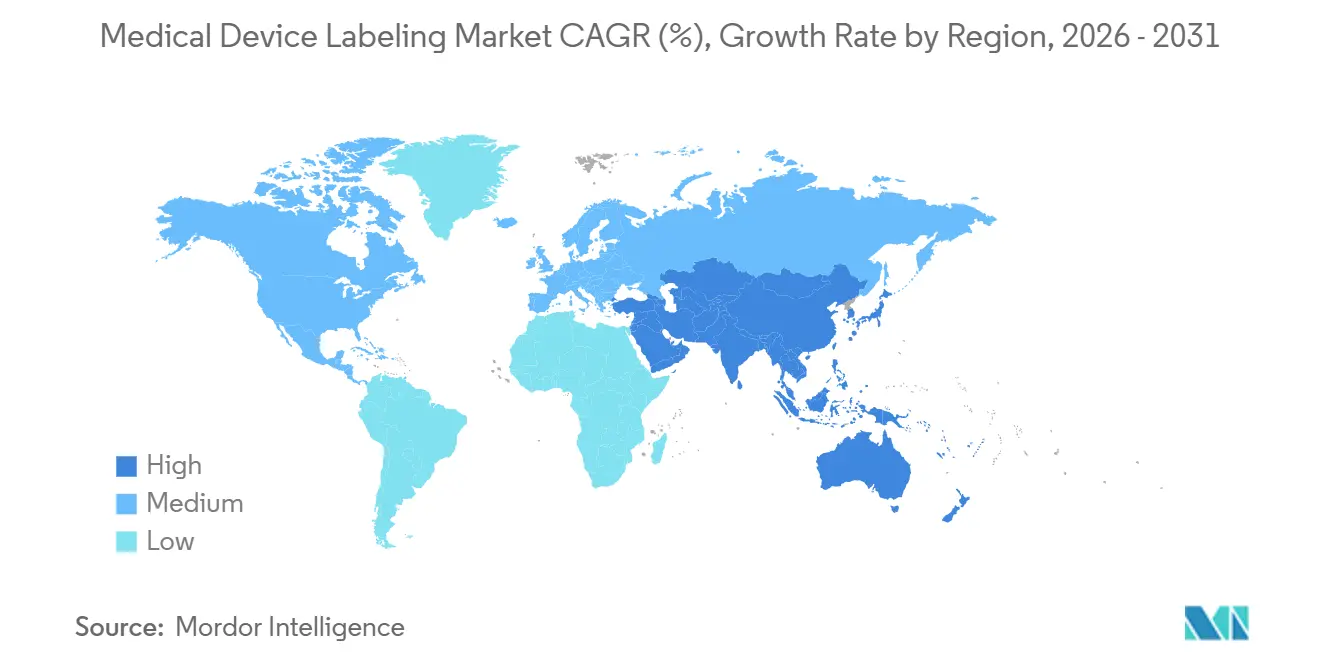

- Por geografia, a América do Norte liderou com 45,85% da receita em 2025, mas a Ásia-Pacífico deve crescer a um CAGR de 6,08% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Rotulagem de Dispositivos Médicos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos globais de UDI e envios a bancos de dados ampliam os dados dos rótulos e os requisitos de código de barras em formato duplo | +1.2% | Global; América do Norte e UE lideram | Médio prazo (2-4 anos) |

| As regras de múltiplos idiomas e tradução do MDR/IVDR aumentam as unidades de manutenção de estoque e o volume de conteúdo dos rótulos | +0.9% | Europa; extensão ao Reino Unido e à Suíça | Curto prazo (≤ 2 anos) |

| O aumento de dispositivos para uso doméstico, vestíveis e de POCT eleva a demanda por rótulos duráveis e amigáveis ao paciente | +0.8% | América do Norte e Europa como núcleo; centros urbanos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| O aumento das necessidades de recall e rastreamento acelera a rotulagem UDI rica em códigos de barras 2D | +0.7% | Global; aplicação mais rigorosa nas jurisdições da FDA e da UE | Curto prazo (≤ 2 anos) |

| Adoção de rótulos inteligentes RFID/NFC para rastreabilidade em nível de item em kits cirúrgicos e implantes | +0.6% | Hospitais da América do Norte e Europa; projetos-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Os fluxos de trabalho de processamento estéril impulsionam o uso de rótulos indicadores e documentação | +0.5% | Ambientes hospitalares e de centros cirúrgicos ambulatoriais globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Globais de UDI e Envios a Bancos de Dados Ampliam os Dados dos Rótulos e os Requisitos de Código de Barras em Formato Duplo

A FDA dos EUA intensificou a aplicação do GUDID em 2025, emitindo cartas de advertência quando o conteúdo do código de barras e os campos do banco de dados divergiam, de modo que os conversores agora validam símbolos 2D em rótulos de até 10 mm × 15 mm. A China concluiu sua implantação faseada de UDI em 2024, exigindo que os dispositivos de Classe I carreguem identificadores legíveis por máquina, levando os exportadores a redesenhar rótulos com texto bilíngue e simbologias GS1 ou HIBC [2]Administração Nacional de Produtos Médicos, "Sistema de Identificação Única de Dispositivos (UDI)," nmpa.gov.cn. Japão, Singapura, Malásia e Brasil adotaram estruturas semelhantes, o que significa que um modelo de dispositivo pode ser enviado com cinco ou mais variantes regionais de rótulo. Esses mandatos impulsionam as empresas de dispositivos em direção a sistemas de gerenciamento de rótulos em nuvem que automatizam o versionamento de artes gráficas e o rastreamento de alterações regulatórias.

Regras de Múltiplos Idiomas e Tradução do MDR/IVDR Aumentam as Unidades de Manutenção de Estoque e o Volume de Conteúdo dos Rótulos

Sob o Regulamento da UE 2025/1234, em vigor a partir de julho de 2025, os dispositivos de uso profissional podem substituir os folhetos em papel por eIFU, mas cada idioma ainda requer um link QR exclusivo no rótulo, multiplicando as unidades de manutenção de estoque [3]Comissão Europeia, "Dispositivos Médicos - Novos Regulamentos - Orientações," ec.europa.eu. Uma única bomba de infusão pode exigir 24 designs de rótulo para o bloco, aumentando o risco de estoque porque o estoque impresso em alemão não pode ser legalmente enviado para a Espanha. Os fornecedores de tradução relatam um aumento de 30% nos projetos de rótulos de dispositivos desde 2024, e os conversores que oferecem validação de idiomas internamente ganham contratos ao encurtar os prazos de certificação.

O Aumento de Dispositivos para Uso Doméstico, Vestíveis e de POCT Eleva a Demanda por Rótulos Duráveis e Amigáveis ao Paciente

A orientação da FDA publicada em 2024 obriga os fabricantes a testar a legibilidade com usuários leigos, aumentando os tamanhos de fonte de 6 pontos para pelo menos 8 pontos e exigindo avisos em linguagem simples. Os monitores contínuos de glicose e as bombas vestíveis precisam de rótulos que sobrevivam ao suor, desinfetantes e períodos de uso de 10 a 14 dias sem irritação da pele. As vendas de dispositivos para uso doméstico nos EUA cresceram 12% em 2025 após a expansão do reembolso para monitoramento remoto, elevando diretamente os volumes de rótulos.

O Aumento das Necessidades de Recall e Rastreamento Acelera a Rotulagem UDI Rica em Códigos de Barras 2D

A FDA registrou 87 recalls de dispositivos de Classe I em 2024, e os hospitais responderam incorporando leituras de código de barras nas rotinas de admissão e esterilização. Os identificadores de aplicação do GS1 permitem que um único Data Matrix carregue número de série, lote e validade, minimizando o espaço no rótulo e maximizando a densidade de dados. O banco de dados europeu EUDAMED, obrigatório para novos registros desde 2024, vincula ainda mais os rótulos físicos a registros em nuvem para vigilância pós-comercialização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O ônus de conformidade e as frequentes atualizações regulatórias aumentam o custo e o tempo de comercialização para os rotuladores | -0.6% | Global, com pressão aguda na UE (MDR/IVDR) e na China (NMPA) | Curto prazo (≤ 2 anos) |

| O cenário fragmentado de conversão de rótulos intensifica a pressão sobre os preços e a compressão das margens | -0.4% | Global, mais grave na América do Norte e na Europa, onde a consolidação dos compradores está avançada | Médio prazo (2-4 anos) |

| A marcação direta em peças (UDI permanente) substitui alguns rótulos externos em instrumentos reutilizáveis | -0.5% | América do Norte e Europa, impulsionadas pelas orientações de marcação direta da FDA e do MDR da UE | Médio prazo (2-4 anos) |

| A adoção de eIFU reduz a rotulagem em folhetos/livretos de papel para dispositivos de uso profissional | -0.3% | Europa liderando após o Regulamento 2025/1234; América do Norte e Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Ônus de Conformidade e as Frequentes Atualizações Regulatórias Aumentam o Custo e o Tempo de Comercialização para os Rotuladores

A UE emitiu 89 documentos de orientação entre 2021 e 2025, cada um potencialmente alterando o conteúdo dos rótulos, enquanto os atrasos nos organismos notificados se estendem por 12 meses, forçando múltiplas revisões de artes gráficas que custam entre USD 5.000 e USD 15.000 por iteração. A China publicou 14 circulares de UDI em 2024, e a aplicação provincial inconsistente adiciona incerteza para os exportadores. Os pequenos fabricantes gastam até uma parcela notável das vendas em assuntos regulatórios, em comparação com 2% para as multinacionais, acelerando a consolidação do setor.

O Cenário Fragmentado de Conversão de Rótulos Intensifica a Pressão sobre os Preços e a Compressão das Margens

Mais de 300 conversores regionais competem, muitos operadores de um único local com poder de barganha limitado. Os contratos de compras em grupo concentram uma parcela significativa dos gastos com rótulos em cinco conversores, enquanto os clientes exigem cortes anuais de preços de 2 a 3%, apesar dos crescentes custos de certificação ISO 13485 e de salas limpas. As margens brutas foram comprimidas de 28% em 2020 para 22% em 2025, provocando saídas e consolidações por parte de fundos de private equity. A marcação direta em peças corrói ainda mais a demanda por rótulos de instrumentos reutilizáveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Rótulo: A Química Adesiva Determina a Compatibilidade com a Esterilização

Os rótulos autoadesivos detinham 57,37% do mercado de rotulagem de dispositivos médicos em 2025, impulsionados pela compatibilidade com linhas de aplicação de 300 a 600 rótulos por minuto e com esterilização por radiação gama, óxido de etileno e vapor. Os adesivos acrílicos ou de borracha mantêm a resistência de adesão após irradiação de 50 kGy sem amarelamento. Os rótulos aplicados com cola ou cola úmida têm previsão de crescimento de 5,89% até 2031, a taxa mais rápida, à medida que as empresas farmacêuticas embalam injetáveis líquidos em frascos de vidro, onde a adesão permanente supera a conveniência de descolar e reselar. Os sistemas de cola úmida criam ligações mecânicas ao penetrar nos substratos, evitando o levantamento durante a condensação da cadeia de frio, mas exigem tempos de permanência de 10 a 15 segundos que reduzem as linhas para 150 a 250 unidades por minuto.

As mangas retráteis representaram uma parcela notável do volume em 2025, sendo preferidas para produtos combinados, como seringas pré-preenchidas com agulhas de segurança integradas, onde os gráficos de 360 graus justificam um prêmio de 30 a 40%. Os rótulos em molde permanecem um nicho, aplicados durante a moldagem por sopro ou injeção de copos de espécimes, eliminando etapas pós-moldagem. A Diretiva de Plásticos de Uso Único da UE, em vigor em 2024, isenta os dispositivos médicos, mas levou à avaliação de faces recicláveis que correspondem à resina do recipiente. A UPM Raflatac lançou uma construção sem liner em 2025 que reduz o desperdício de material em 15% e diminui os custos de frete, atraindo fabricantes focados em sustentabilidade.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Aplicação: Instrumentos Cirúrgicos Superam Consumíveis na Integração de RFID

Os consumíveis descartáveis comandaram 56,34% do tamanho do mercado de rotulagem de dispositivos médicos em 2025, refletindo os 16 bilhões de seringas usadas anualmente apenas nos EUA. No entanto, os instrumentos terapêuticos e cirúrgicos estão se expandindo a 6,12% até 2031, o crescimento de aplicação mais rápido, à medida que os hospitais adquirem equipamentos de capital e incorporam etiquetas RFID em bandejas reutilizáveis. Um único procedimento ortopédico consome de 40 a 60 instrumentos, cada um rotulado e esterilizado de 200 a 300 vezes ao longo de cinco anos, gerando demanda recorrente que supera em muito a rotulagem única de seringas. Os equipamentos de monitoramento e diagnóstico representaram parcelas notáveis do volume em 2025, exigindo rótulos duráveis que sobrevivam a anos de limpeza com álcool isopropílico e exposição a UV.

Os dispositivos para uso doméstico e vestíveis estão reformulando as especificações dos consumíveis. Os monitores contínuos de glicose precisam de adesivos de silicone ou hidrocoloide que equilibrem o uso de 10 a 14 dias com a remoção sem dor, substituindo os acrílicos agressivos. A orientação de rotulagem para pacientes da FDA de 2024 exige testes de compreensão, levando a fontes maiores e avisos em linguagem simples. Os dispositivos de teste no ponto de atendimento cresceram significativamente em 2025 à medida que a distribuição se deslocou para farmácias, multiplicando as variantes de rótulo porque os dispositivos de venda livre exigem instruções de descarte amigáveis ao consumidor, ausentes nos equivalentes profissionais. A convergência da serialização UDI, da adoção de RFID e do design centrado no paciente está elevando a complexidade técnica e o valor unitário em todas as aplicações, mesmo que os preços competitivos comprimam as margens dos conversores.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte detinha 45,85% da participação do mercado de rotulagem de dispositivos médicos em 2025, ancorada pela aplicação do UDI pela FDA e pelos requisitos de sincronização com o GUDID. A agência emitiu 14 cartas de advertência em 2024 por não conformidade, visando fabricantes domésticos e estrangeiros. O Canadá alinhou seus Regulamentos de Dispositivos Médicos com os padrões da FDA em 2024 e introduziu a notificação obrigatória de eventos adversos relacionados a rótulos, obrigando a rotulagem bilíngue em francês e inglês para Quebec. O COFEPRIS do México adotou o UDI em 2025, criando um bloco regulatório norte-americano que simplifica o design, mas impõe obrigações trilíngues em inglês, francês e espanhol para a distribuição no âmbito do USMCA.

A Europa navega pelas transições do MDR e do IVDR que exigem instruções no idioma local na Alemanha, França, Itália, Espanha e Polônia, fragmentando as unidades de manutenção de estoque dos rótulos. A marcação UKCA do Reino Unido, obrigatória em 2024, exige rótulos separados para a Grã-Bretanha e para a Irlanda do Norte, que segue o MDR da UE, forçando estoques paralelos. O Regulamento 2025/1234, em vigor a partir de julho de 2025, permite eIFU para dispositivos profissionais, mas mantém os requisitos de código QR e URL para cada idioma, multiplicando os designs sem reduzir os custos de impressão.

A Ásia-Pacífico tem previsão de crescimento de 6,08% até 2031, o CAGR regional mais rápido. A China concluiu a implantação do UDI em 2024, tornando obrigatórios os identificadores de dispositivos de Classe I no banco de dados da NMPA e impulsionando a adoção de códigos de barras em formato duplo. O esquema de Incentivo Vinculado à Produção da Índia canaliza USD 1,4 bilhão para a fabricação doméstica, favorecendo a aquisição local de rótulos e atraindo investimentos de conversores multinacionais em Pune, Ahmedabad e Chennai. A PMDA do Japão aceitou eIFU em 2024, alinhando-se com os precedentes da FDA e da UE, mas manteve padrões rigorosos de legibilidade em japonês e kanji nos rótulos. O Oriente Médio e África, a América do Sul e os mercados menores da Ásia-Pacífico representaram coletivamente uma parcela notável da receita em 2025. A ANVISA do Brasil publicou diretrizes de UDI em 2024, exigindo codificação GS1 ou HIBC para dispositivos de Classe III e IV até 2026. A TGA da Austrália harmonizou os requisitos de UDI com as estruturas da FDA e da UE em 2024, simplificando o design na região do Pacífico, enquanto o MFDS da Coreia do Sul tornou obrigatória a rotulagem em coreano para importações.

Cenário Competitivo

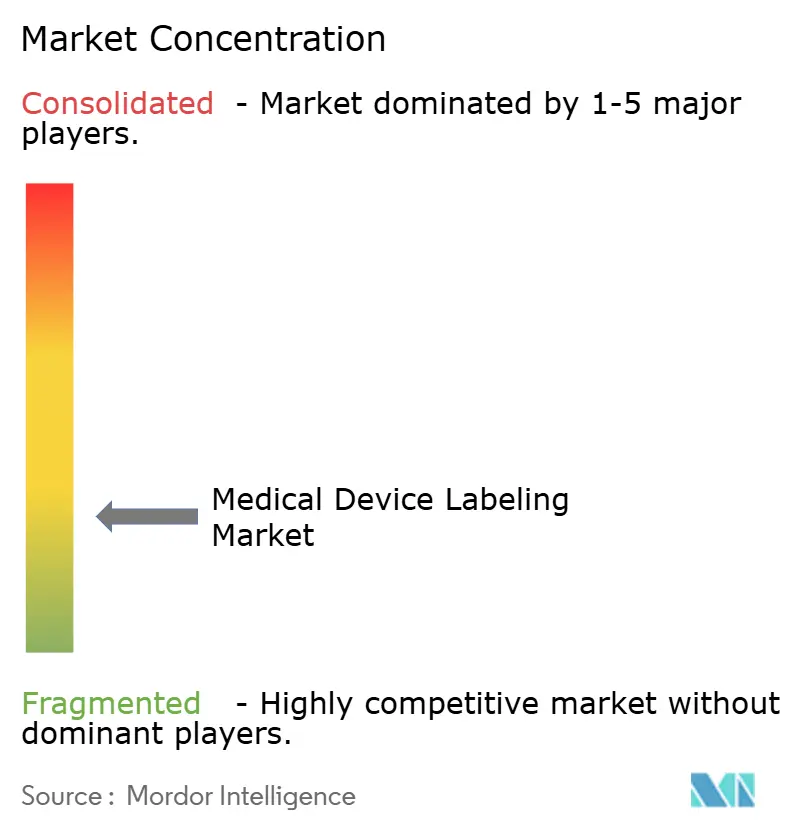

O mercado de rotulagem de dispositivos médicos permanece fragmentado, com os 10 principais conversores capturando a maioria da receita global. A CCL Industries adquiriu três conversores de rótulos médicos na América do Norte e na Europa durante 2024-2025, integrando listas de clientes em sua divisão de Saúde e Especialidades e realizando vendas cruzadas de soluções RFID. A Avery Dennison investiu USD 25 milhões em infraestrutura de RFID em 2025, instalando linhas de codificação de inlays nas instalações de Oegstgeest, Países Baixos, e Mentor, Ohio, para atender fabricantes de instrumentos cirúrgicos e implantes. Os conversores menores conquistam nichos em aplicações de alta complexidade, como rótulos de livretos multicamadas, construções sem liner e produtos híbridos de indicador com código de barras, onde a diferenciação técnica compensa a pressão de preços de commodities.

Oportunidades em espaços inexplorados surgem na interseção da rotulagem digital e dos dispositivos conectados. O Schreiner Group registrou quatro patentes em 2024-2025 para construções RFID que sobrevivem a 1.000 ciclos de esterilização e para designs de antena otimizados para rastreabilidade de instrumentos metálicos. A integração de blockchain permanece incipiente, mas projetos-piloto da Johnson & Johnson e da Medtronic em 2025 demonstraram registros imutáveis vinculando UDI serializado a registros de fabricação e resultados clínicos. A certificação ISO 13485 tornou-se requisito básico, com fabricantes de dispositivos exigindo que os conversores demonstrem controle validado de alterações de artes gráficas, rastreamento de genealogia de lotes e garantia de esterilidade, favorecendo os grandes players com equipes dedicadas de assuntos regulatórios e inspeção automatizada em detrimento de operações menores que dependem de controles de qualidade manuais.

Líderes do Setor de Rotulagem de Dispositivos Médicos

CCL Industries

Avery Dennison

Schreiner Group

Brady Corporation

All4Labels Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Danaher concluiu uma aquisição de USD 9,9 bilhões da Masimo, um movimento importante para o monitoramento e o atendimento ao paciente orientado por dados.

- Março de 2025: A CCL Industries concluiu a aquisição da CleanMark Labels, um conversor norte-americano especializado em rótulos autoadesivos para salas limpas para dispositivos de Classe II e III, adicionando capacidade certificada pela ISO 13485 na Carolina do Norte.

- Janeiro de 2025: A divisão MediPharm do Schreiner Group lançou um rótulo híbrido de indicador químico e código de barras 2D que integra a validação de esterilização a vapor com o rastreamento automatizado de bandejas, reduzindo o tempo de documentação de processamento estéril em 40% em implantações-piloto em 12 hospitais europeus.

Escopo do Relatório Global do Mercado de Rotulagem de Dispositivos Médicos

De acordo com o escopo do relatório, a rotulagem de dispositivos médicos é uma estrutura abrangente de comunicação que vai muito além das etiquetas físicas afixadas a um produto. Ela abrange todas as informações escritas, impressas ou gráficas fornecidas com um dispositivo, incluindo sua embalagem, instruções de uso (IFU), manuais do usuário e até materiais promocionais.

O mercado de rotulagem de dispositivos médicos é segmentado por tipo de rótulo, aplicações e geografia. Por tipo de rótulo, o mercado é segmentado em rótulos autoadesivos, aplicados com cola, mangas retráteis e em molde. Por tipo de plataforma, o mercado é segmentado em consumíveis descartáveis, equipamentos de monitoramento e diagnóstico, e instrumentos terapêuticos e cirúrgicos. Geograficamente, o mercado é segmentado na América do Norte, Europa, região Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho e a previsão do mercado são fornecidos em termos de valor (USD).

| Autoadesivo |

| Aplicado com cola |

| Mangas retráteis |

| Rótulos em molde |

| Consumíveis descartáveis |

| Equipamentos de monitoramento e diagnóstico |

| Instrumentos terapêuticos e cirúrgicos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Rótulo | Autoadesivo | |

| Aplicado com cola | ||

| Mangas retráteis | ||

| Rótulos em molde | ||

| Por Aplicação | Consumíveis descartáveis | |

| Equipamentos de monitoramento e diagnóstico | ||

| Instrumentos terapêuticos e cirúrgicos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado até 2031?

O mercado de rotulagem de dispositivos médicos deve atingir USD 1,84 bilhão até 2031, crescendo a um CAGR de 5,58% a partir de 2026.

Qual tipo de rótulo detém a maior participação?

Os rótulos autoadesivos comandaram 57,37% de participação em 2025, impulsionados pela compatibilidade com linhas de alta velocidade e ciclos de esterilização.

Qual segmento de aplicação está crescendo mais rapidamente?

Os instrumentos terapêuticos e cirúrgicos estão se expandindo a 6,12% até 2031, impulsionados pela integração de RFID em bandejas de instrumentos reutilizáveis.

Qual região lidera em receita?

A América do Norte representou 45,85% da receita em 2025, ancorada pela aplicação do UDI pela FDA e pelas auditorias de envio ao GUDID.

Página atualizada pela última vez em: