Tamanho e Participação do Mercado de MNO de Telecomunicações da Tanzânia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.87 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.27% CAGR |

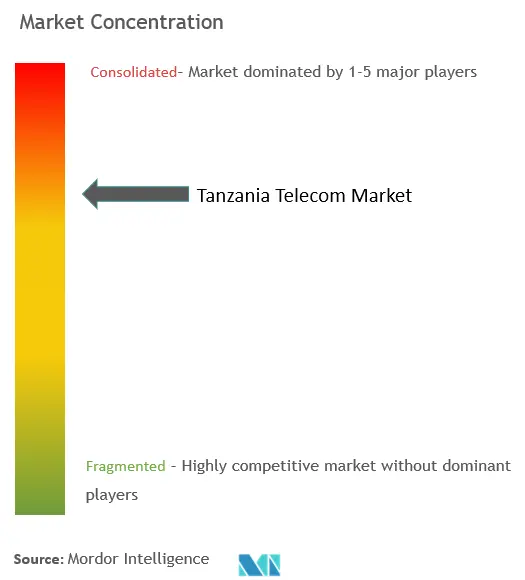

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações da Tanzânia por Mordor Intelligence

O tamanho do Mercado de MNO de Telecomunicações da Tanzânia foi avaliado em USD 1,87 bilhão em 2025 e estima-se que cresça de USD 1,99 bilhão em 2026 para atingir USD 2,69 bilhões até 2031, a um CAGR de 6,27% durante o período de previsão (2026-2031).

O crescimento do consumo de dados, as camadas de monetização de dinheiro móvel e os mandatos sustentados de investimento em rede fornecem o principal impulso para esta trajetória de crescimento. Apesar de a penetração móvel superar 110%, a posse de smartphones permanece abaixo de 40%, o que deixa uma margem significativa para serviços 4G e 5G com ARPU mais elevado. Os produtos de dados e internet já contribuem com quase metade da receita total dos operadores, e os serviços financeiros baseados em transações representam agora mais de um terço do faturamento de serviços da operadora líder. A consolidação de infraestrutura, exemplificada pela aquisição da Smile Communications pela Vodacom, intensificou a concorrência em torno da qualidade de rede e acelerou os lançamentos de 5G em vez de simples descontos de preços. Programas governamentais paralelos — incluindo o Projeto Digital Tanzânia de USD 150 milhões e uma política de espectro tecnologicamente neutra — sustentam ainda mais o caso de investimento de médio prazo do setor.

Principais Conclusões do Relatório

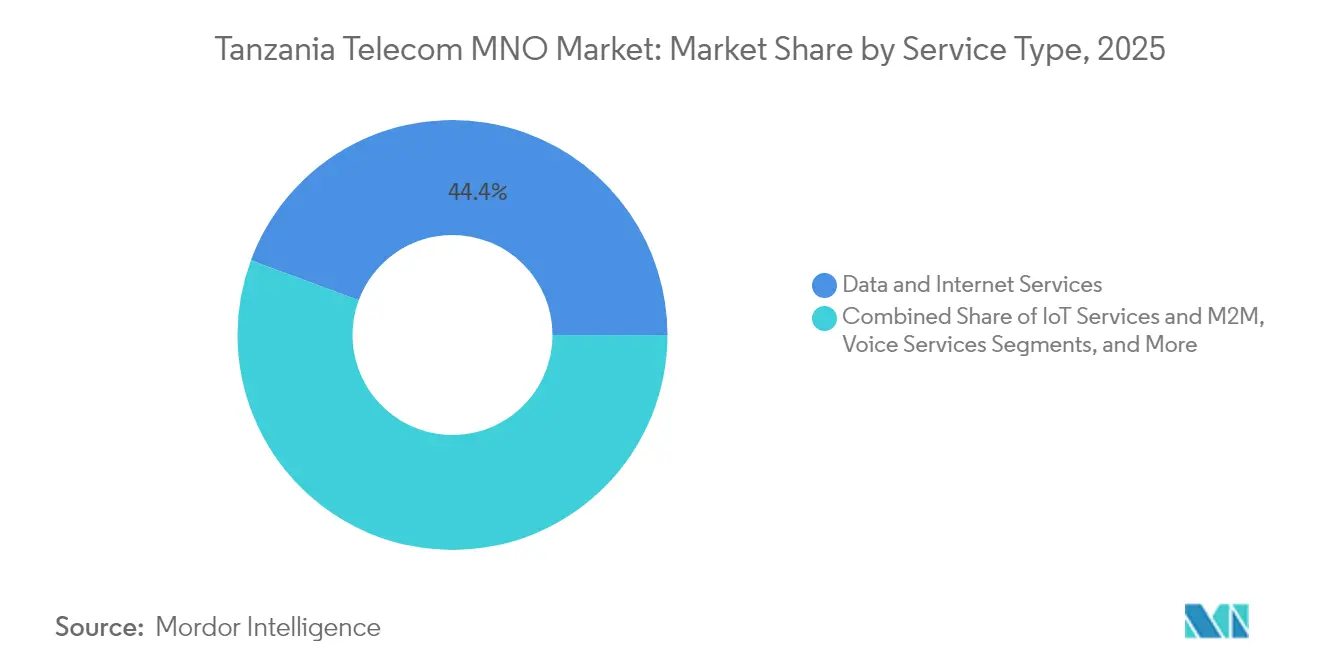

- Por tipo de serviço, as ofertas de dados e internet lideraram com 44,35% de participação na receita em 2025, enquanto as conexões de IoT e M2M devem se expandir a um CAGR de 6,71% até 2031.

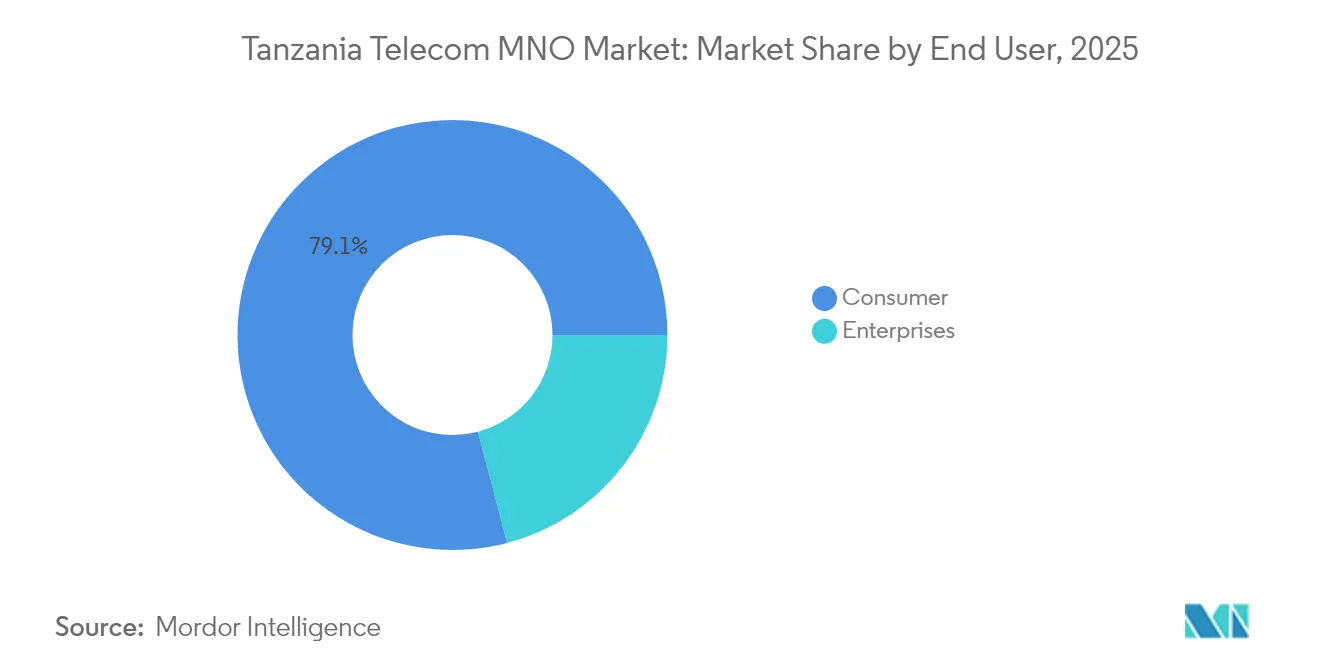

- Por usuário final, o segmento de consumidores detinha 79,10% da participação no mercado de MNO de telecomunicações da Tanzânia em 2025, enquanto os serviços empresariais avançam a um CAGR de 7,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações da Tanzânia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da cobertura 4G e iminente liberação de espectro 5G | +1.8% | Nacional; mais forte em Dar es Salaam e Dodoma | Médio prazo (2-4 anos) |

| Aumento do tráfego de dados móveis impulsionado pela crescente adoção de smartphones | +1.5% | Nacional com aceleração da adoção rural | Longo prazo (≥ 4 anos) |

| Programas governamentais de transformação digital e serviços eletrônicos | +1.2% | Nacional com projetos-piloto nas principais cidades | Médio prazo (2-4 anos) |

| Ecossistema de dinheiro móvel em expansão elevando as camadas de ARPU | +1.0% | Nacional; maior penetração nos distritos rurais | Curto prazo (≤ 2 anos) |

| Novos cabos submarinos reduzindo o custo de largura de banda internacional | +0.8% | Regiões costeiras; transbordamento nacional via backbone de fibra | Curto prazo (≤ 2 anos) |

| Torres de micro-energia solar melhorando a cobertura de última milha rural | +0.4% | Zonas rurais do norte e do oeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Cobertura 4G e Iminente Liberação de Espectro 5G

A cobertura 4G superou 65% no final de 2024, mas menos de uma em cada cinco conexões utiliza atualmente LTE, deixando uma ampla lacuna de monetização para operadores que densificam suas redes de rádio. O lançamento do 5G pela Vodacom em setembro de 2022 visava 45% de cobertura populacional até 2024, e a operadora tem desde então aproveitado suas faixas de 700 MHz e 3500 MHz para aumentar as velocidades rurais e empresariais. A Airtel seguiu com seu próprio lançamento de 5G em agosto de 2023 após adquirir USD 60,1 milhões em espectro adicional, e a Yas sinalizou um lançamento comercial em 2025. Uma política de licenciamento tecnologicamente neutro significa que os operadores podem implantar camadas 4G, 4,5G e 5G nas mesmas frequências sem taxas adicionais, reduzindo as barreiras de implantação em relação aos mercados vizinhos.[1]Autoridade Reguladora de Comunicações da Tanzânia, "Estatísticas Trimestrais de Comunicações T1 2025," tcra.go.tzO aumento de capacidade resultante já está se traduzindo em velocidades médias de downlink acima de 40 Mbps nos sites atualizados.

Programas Governamentais de Transformação Digital e Serviços Eletrônicos

A Agenda de Transformação Digital da Presidente Samia Suluhu Hassan inclui uma meta de 80% de penetração de banda larga até 2025 e a adoção antecipada de serviços relacionados ao metaverso para a administração pública. O Backbone Nacional de Banda Larga de TIC expandiu-se de 8.300 km em 2020 para 15.000 km até 2023, fornecendo links de baixa latência que suportam plataformas de identificação nacional, e-procurement e e-judiciário. O financiamento do Banco Mundial reduziu o ônus fiscal sobre os operadores ao subsidiar o backhaul de acesso aberto para distritos não atendidos. Regulamentações paralelas de proteção de dados pessoais adotadas em 2023 aumentaram as necessidades de conformidade, incentivando grandes empresas a terceirizar conectividade segura e roteamento em nuvem para operadores de redes móveis licenciados. Essas medidas combinadas criaram um pipeline pronto de demanda empresarial, particularmente para serviços gerenciados de VPN e SD-WAN.

Ecossistema de Dinheiro Móvel em Expansão Elevando as Camadas de ARPU

As carteiras de dinheiro móvel registradas aumentaram de 29,8 milhões em 2020 para 65,7 milhões até março de 2025, sustentando uma contribuição de 36,3% na receita de serviços da plataforma M-Pesa da Vodacom. [2]Vodacom Tanzania, "Relatório Integrado 2025," vodacom.co.tz A alta adoção rural demonstra como as redes de agentes preenchem as lacunas deixadas pelos bancos formais — apenas 17% dos tanzanianos possuem contas bancárias convencionais. Pagamentos a comerciantes, microcréditos e produtos de poupança agora operam nos mesmos trilhos que as transferências entre pares, criando um engajamento multiproduto que eleva o ARPU mesmo com o declínio do uso de voz. Concorrentes menores, como a Halopesa da Viettel, registraram crescimento de 47% nas transações ano a ano no primeiro trimestre de 2025, indicando espaço para ofertas diferenciadas. O apoio regulatório permanece favorável após a remoção em 2024 das taxas de excise sobre recargas e transferências de dinheiro móvel.

Novos Cabos Submarinos Reduzindo o Custo de Largura de Banda Internacional

O Cabo PEACE de 192 Tbps, ativado em dezembro de 2022, conectou Dar es Salaam diretamente à Ásia, Europa e África do Sul, reduzindo as tarifas de trânsito IP por atacado em mais de 30% em seu primeiro ano completo de operação. Conexões anteriores, como SEACOM e EASSy, já haviam impulsionado uma queda de preços de 88% entre 2010 e 2015, demonstrando como cada aterrissagem incremental redefine a base de custos. O menor custo de capacidade internacional permite que os operadores ofereçam pacotes de dados maiores sem sacrificar margens, apoiando a transição do mercado de MNO de telecomunicações da Tanzânia para streaming de vídeo e jogos. A extensão do backbone nacional até a fronteira com Moçambique posiciona o país como um hub de trânsito neutro para operadoras de países sem litoral, proporcionando um fluxo emergente de receita por atacado. No entanto, o corte duplo de cabos em maio de 2024, que paralisou o acesso regional por quase cinco dias, ressaltou a urgência da diversidade de rotas e dos links de backup via satélite.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevada carga de espectro e impostos específicos do setor | −1.2% | Nacional; maior pressão sobre licenciados menores | Longo prazo (≥ 4 anos) |

| Intensificação das guerras de preços pressionando o ARPU e as margens | −0.9% | Mercados urbanos de alta densidade | Curto prazo (≤ 2 anos) |

| Vandalismo de fibra óptica inflacionando o OPEX de manutenção | −0.5% | Rotas rurais e periurbanas | Médio prazo (2-4 anos) |

| Danos causados por condições climáticas extremas aos links de backhaul por micro-ondas | −0.3% | Corredores costeiros e do norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevada Carga de Espectro e Impostos Específicos do Setor

Taxas específicas para o setor móvel, incluindo uma taxa de excise de 17% sobre recargas e uma taxa de 0,3% sobre dinheiro móvel, elevam a carga tributária total para aproximadamente 23% dos preços ao usuário final. Os operadores também devem observar um requisito de listagem doméstica de 25%, que apenas a Vodacom cumpriu integralmente até 2025, e pagar antecipadamente taxas de licença de vários milhões de dólares. A compra de espectro de USD 60,1 milhões pela Airtel em 2023 ilustra a intensidade de capital necessária para permanecer competitivo quando as frequências são leiloadas a preços de reserva premium. Os elevados desembolsos fiscais desviam capital do lançamento de redes rurais e prolongam os horizontes de retorno, particularmente para o 5G, onde a maturação da demanda fica atrás do investimento em acesso por rádio. O efeito cascata é uma aceleração geral de receita mais lenta, reduzindo a curva de crescimento de longo prazo do mercado de MNO de telecomunicações da Tanzânia.

Intensificação das Guerras de Preços Pressionando o ARPU e as Margens

O ARPU médio combinado estabilizou-se em USD 2,6 no exercício fiscal de 2024, apesar do crescimento de 19,4% na receita de serviços para o líder de mercado, indicando um caminho de expansão orientado por volume e não por rendimento. [3]Airtel Africa, "Resultados do Terceiro Trimestre do Exercício Fiscal 2024," airtel.africa Promoções rápidas baseadas em SIM e descontos em pacotes de dados, especialmente em Dar es Salaam, limitaram as oportunidades de reequilíbrio tarifário. A depreciação cambial comprime ainda mais os lucros reportados, pois o serviço da dívida externa aumenta em USD mesmo quando a receita em moeda local apresenta crescimento de dois dígitos. Combinado com diretivas regulatórias que redirecionam o pagamento de multas para atualizações obrigatórias de cobertura, as operadoras se veem equilibrando mandatos de qualidade de rede com margens de EBITDA reduzidas. Essa compressão de margens pode atrasar investimentos em gateways internacionais ou adiar a diversificação de backhaul via satélite que, de outra forma, reforçaria a resiliência dos serviços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Lideram a Transição da Voz para Soluções Digitais

Os produtos de dados e internet controlaram 44,35% da receita de 2025, mas apenas 17,8% das conexões estavam em 4G, sinalizando um amplo potencial de crescimento para camadas de maior capacidade. O tamanho do mercado de MNO de telecomunicações da Tanzânia para aplicações de IoT e M2M deve crescer a um CAGR de 6,71% entre 2026 e 2031, à medida que logística, agricultura e serviços públicos digitalizam o monitoramento de ativos. A receita de voz continua a encolher em dígitos simples baixos anualmente, à medida que as mensagens OTT substituem o SMS, mas o uso permanece estável nos segmentos de menor renda. Os serviços de vídeo e jogos em nuvem via faturamento da operadora ainda são incipientes devido às velocidades médias de download de 12,5 Mbps, embora a expansão das redes de fibra até o domicílio e os pilotos de 5G de acesso fixo sem fio devam catalisar a adoção após 2026. Os operadores estão cada vez mais agrupando cibersegurança e armazenamento em nuvem com planos de dados, transformando a conectividade em uma porta de entrada para serviços de valor agregado B2B.

A transição é ainda apoiada pelo regime de espectro tecnologicamente neutro, que permite aos operadores reutilizar suas faixas de 900 MHz e 1800 MHz para 4G sem abrir mão da cobertura 2G. Como resultado, o tamanho do mercado de MNO de telecomunicações da Tanzânia atribuível a serviços centrados em dados poderá superar USD 1,12 bilhão até 2031, caso as tarifas de importação de smartphones sejam relaxadas para fechar a lacuna de acessibilidade. Parcerias de conteúdo OTT — como a parceria da Vodacom com a Showmax — também permitem que as operadoras obtenham receita incremental com assinaturas de streaming sem grandes desembolsos de capex. Enquanto isso, os pilotos de agricultura inteligente de IoT apoiados por subsídios do GSMA AgriTech demonstraram melhorias de rendimento de 25%, reforçando o caso empresarial endereçável.

Por Usuário Final: A Adoção Empresarial Ganha Impulso em Meio à Saturação do Consumidor

O segmento de consumidores manteve 79,10% do peso na receita em 2025, mas sua taxa de crescimento está moderando à medida que a saturação de SIM se aproxima de 115%. Por outro lado, a conectividade empresarial e os serviços gerenciados registram um CAGR de 7,05%, o dobro do ritmo do consumidor, e prevê-se que sua participação no tamanho do mercado de MNO de telecomunicações da Tanzânia chegue a quase 24% até 2031. Os principais nós de demanda incluem contabilidade baseada em nuvem para PMEs, serviços de APN seguro para provedores de serviços financeiros e infraestrutura de cidades inteligentes para autoridades municipais.

O crescimento acelerou após a adoção em 2023 das regras de proteção de dados pessoais, que obrigam as empresas a hospedar dados em instalações certificadas ou sob estruturas transfronteiriças aprovadas pelo governo. Os operadores móveis responderam com pacotes de colocalização e segurança gerenciada que reduzem a complexidade de conformidade para empresas sem recursos de TI internos. Os consumidores, por sua vez, continuam a impulsionar o crescimento sem dinheiro por meio de plataformas de dinheiro móvel, um pilar que ancora o desempenho financeiro dos operadores apesar da moderação das receitas de voz e SMS. O Quadro de Inclusão Financeira Pessoal visa aumentar o volume de pagamentos digitais em 100% entre 2025 e 2030, garantindo uma trajetória robusta para a expansão do ARPU impulsionada por carteiras digitais.

Análise Geográfica

Dar es Salaam gera mais de 35,20% da receita nacional de telecomunicações, impulsionada pela alta penetração de smartphones e pela disponibilidade antecipada de 5G. As iniciativas de governo inteligente de Dodoma e sua crescente população estudantil sustentam um crescimento de tráfego de dados acima da média, enquanto Arusha se beneficia da demanda gerada pelo turismo por roaming e streaming em alta definição. As zonas rurais — onde vivem mais de 60% dos tanzanianos — ainda dependem de 2G e 3G para conectividade básica, embora as torres de micro-energia solar tenham começado a tornar a economia de custos mais favorável, levando a ganhos de 11% de assinantes ano a ano em distritos remotos.

As regiões costeiras desfrutam de vantagens de latência pela proximidade das estações de aterrissagem de cabos submarinos, posicionando-as para o desenvolvimento de centros de dados e receitas de trânsito regional. Em contraste, o acidentado Corredor Ocidental sofre frequentes cortes de fibra que elevam o OPEX em até 15% em relação às rotas costeiras planas. A campanha governamental de adoção de dinheiro móvel fez com que a penetração de carteiras superasse 90% em vários distritos da Zona do Lago, destacando como as finanças digitais podem prosperar mesmo onde a banda larga é limitada. Zanzibar, separada por um canal de 50 km, depende de links de micro-ondas e ramais submarinos; seus picos sazonais de turismo impulsionam vendas elásticas de pacotes de dados que os operadores complementam com passes de roaming de curto prazo.

Espera-se que a participação do mercado de MNO de telecomunicações da Tanzânia para subsegmentos rurais aumente à medida que o financiamento público para cobertura de última milha obriga os licenciados a implantar pelo menos 1.500 novos sites até 2027. As tarifas competitivas de atacado no Backbone Nacional de TIC melhoram ainda mais os casos de negócios para a extensão de fibra para Mwanza e Kigoma, embora a redundância permaneça limitada a caminhos de rota única. Os links de fibra transfronteiriços com Ruanda e Moçambique estão prontos para converter a Tanzânia em um cruzamento regional de largura de banda, gerando oportunidades de atacado que compensam a pressão de preços doméstica.

Cenário Competitivo

Três operadoras — Vodacom, Yas (anteriormente Tigo) e Airtel — controlam conjuntamente 83,4% das assinaturas, reforçando o caráter oligopolístico do mercado de MNO de telecomunicações da Tanzânia. A Vodacom capitaliza em escala e profundidade de espectro para liderar as implantações de 5G, registrando crescimento de 20,5% na receita em moeda local no exercício fiscal de 2025 com base na diversificação do M-Pesa. A Yas se reposicionou por meio da modernização de rede e renovação de marca, com o objetivo de elevar a contribuição dos dados para 50% da receita de serviços até 2027. A estratégia da Airtel centra-se em preços agressivos de pacotes e expansão de torres; um plano de expansão de 758 sites está em andamento para reforçar a cobertura rural e cumprir os benchmarks de qualidade de serviço da TCRA.

O compartilhamento de infraestrutura por meio de empresas de torres, como a Helios Towers, reduz o capex por site em aproximadamente 35%, liberando os orçamentos dos operadores para backhaul de fibra e infill de pequenas células 5G em zonas de alto tráfego. A Halotel, a quarta colocada, demonstra que o foco em nichos pode gerar crescimento desproporcional; uma concentração na distribuição de agentes rurais e suítes de serviços financeiros com preços competitivos gerou 29% de crescimento de receita no primeiro trimestre de 2025. A integração satélite-terrestre está emergindo como uma alavanca competitiva: o teste de rede não terrestre da Vodacom com a AST SpaceMobile promete cobertura quase ubíqua de dispositivo direto, um diferencial que os rivais podem ter dificuldade em replicar rapidamente.

As mudanças regulatórias também alteraram o cálculo competitivo. A mudança da TCRA de multas punitivas para ordens obrigatórias de investimento em rede realoca recursos de penalidades para capex, favorecendo operadores com balanços mais sólidos. Enquanto isso, as regras de proteção de dados pessoais elevam os custos de troca para clientes empresariais, criando fidelização uma vez que um operador garante uma conta de serviço gerenciado. Coletivamente, essas dinâmicas sustentam uma barreira de entrada alta, mas não proibitiva, reforçando a estrutura atual do mercado, mas ainda deixando espaço para iniciativas especializadas ou de MVNO.

Líderes do Setor de MNO de Telecomunicações da Tanzânia

Vodacom Tanzania PLC

Airtel Tanzania PLC

MIC Tanzania Limited (Yas)

Halotel

Tanzania Telecommunications Corporation (TTCL)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Grupo Vodacom reportou forte desempenho na Tanzânia com crescimento de receita de 20,5% e crescimento de EBITDA de 25,2%, impulsionado pela expansão do M-Pesa e pelos programas de investimento em rede.

- Abril de 2024: A Vodacom Tanzania concluiu sua aquisição de USD 26,5 milhões da Smile Communications Tanzania, expandindo a profundidade de espectro para lançamentos de 4G e 5G.

- Abril de 2024: A Tanzânia anunciou uma estratégia nacional de liderança em metaverso, incluindo uma faculdade digital em Dodoma e uma parceria de laboratório com a Universidade de Ciências Aplicadas de Turku.

- Agosto de 2023: A Airtel Tanzania lançou serviços comerciais de 5G após garantir novo espectro por USD 60,1 milhões.

Escopo do Relatório do Mercado de MNO de Telecomunicações da Tanzânia

Telecomunicações é a transmissão de informações a longa distância por meios eletromagnéticos. O mercado de telecomunicações da Tanzânia inclui uma análise aprofundada de tendências com base em conectividade, como redes fixas, redes móveis e torres de telecomunicações. O mercado de telecomunicações da Tanzânia é segmentado por serviços (serviços de voz (com fio e sem fio), serviços de dados e mensagens, e serviços de OTT e TV paga).

O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Serviços de Roaming e Internacionais, Serviços Empresariais e de Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de MNO de telecomunicações da Tanzânia em 2026?

O mercado é avaliado em USD 1,99 bilhão em 2026 e prevê-se que atinja USD 2,69 bilhões até 2031.

Qual taxa de crescimento é esperada para os serviços de dinheiro móvel?

A receita de dinheiro móvel está crescendo mais de 25% ao ano e já contribui com mais de um terço da receita de serviços para o operador líder.

Qual segmento está se expandindo mais rapidamente dentro do mix de serviços?

A conectividade de IoT e M2M deve registrar um CAGR de 6,71% entre 2026 e 2031, superando o crescimento de voz e banda larga.

Quem detém a maior participação de assinantes na Tanzânia?

A Vodacom lidera com cerca de 31,9% das assinaturas de SIM, seguida pela Yas e pela Airtel.

O que está impulsionando o crescimento da receita empresarial?

Os mandatos de digitalização do governo e as novas regras de proteção de dados estão levando as empresas a adotar conectividade gerenciada e serviços de segurança em nuvem, resultando em um CAGR de 7,05% para os fluxos de receita empresarial.

Como o governo está apoiando a expansão da rede?

Um programa de USD 150 milhões apoiado pelo Banco Mundial estende o backbone nacional de banda larga para regiões não atendidas, enquanto uma política de espectro tecnologicamente neutro reduz os custos de implantação para serviços 4G e 5G.

Página atualizada pela última vez em: