Tamanho e Participação do Mercado de Instrumentação Analítica em Ciências da Vida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

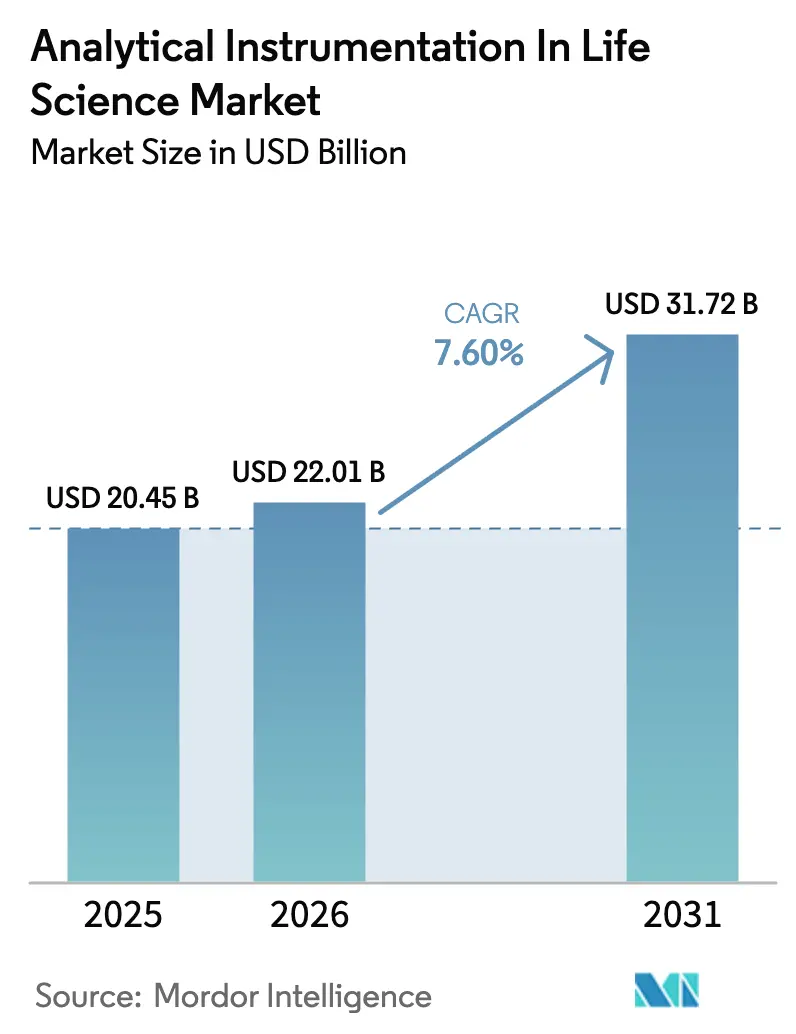

| Tamanho do Mercado (2026) | 22.01 Bilhões de dólares |

| Tamanho do Mercado (2031) | 31.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.60% CAGR |

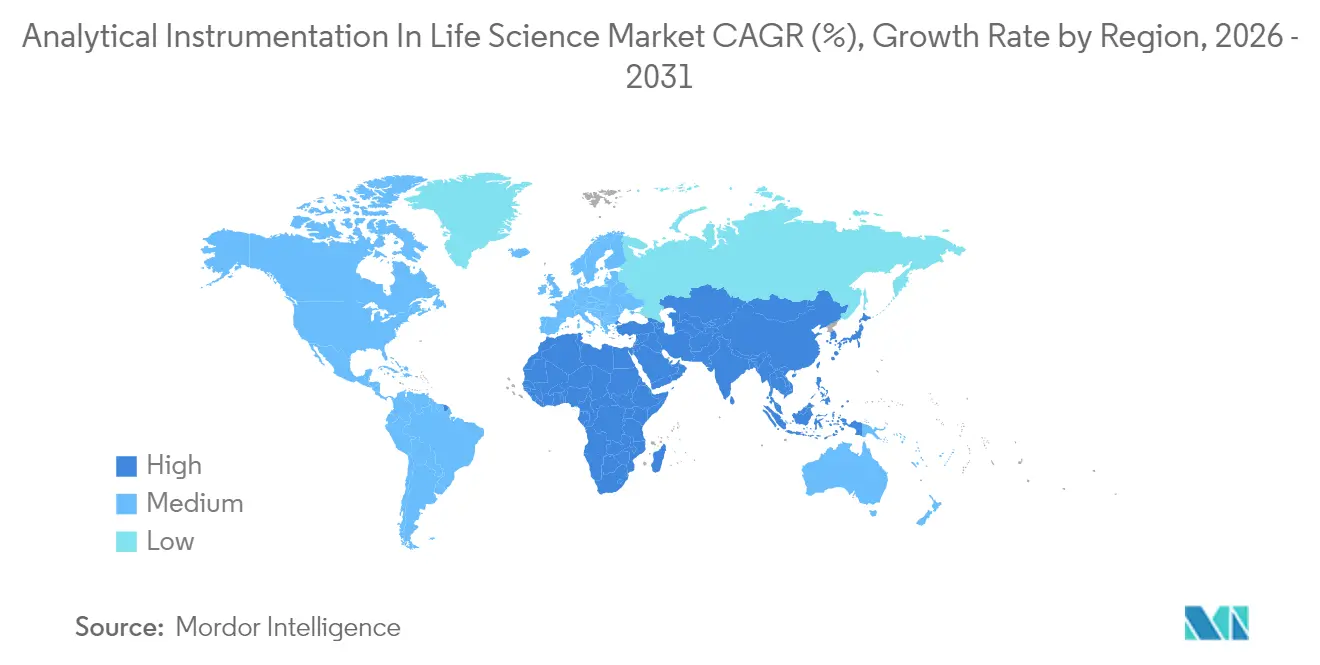

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

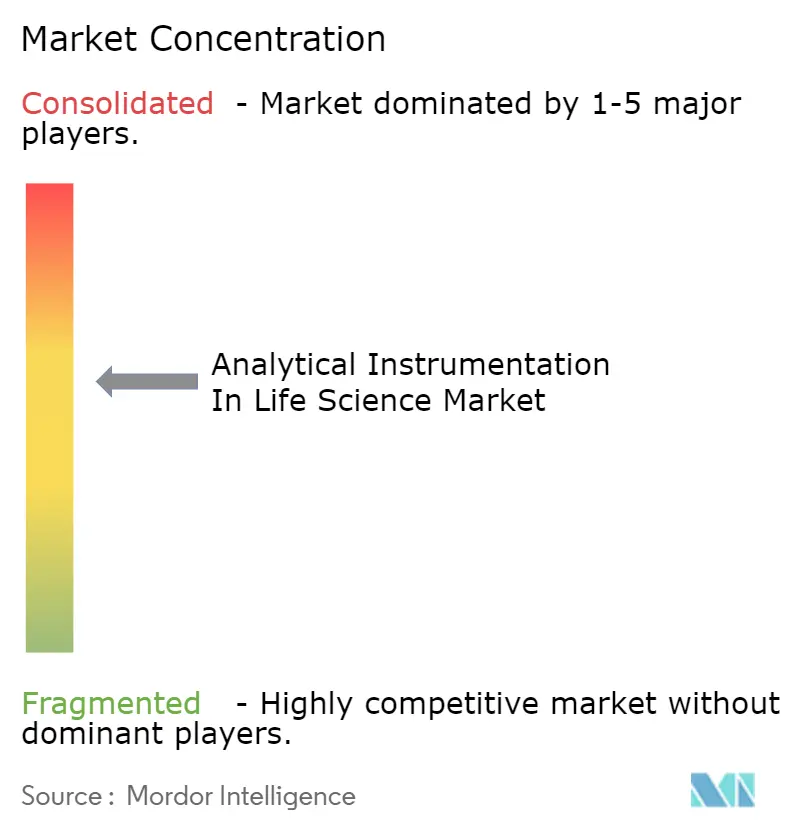

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Instrumentação Analítica em Ciências da Vida por Mordor Intelligence

O tamanho do mercado de instrumentação analítica em ciências da vida deverá crescer de USD 20,45 bilhões em 2025 para USD 22,01 bilhões em 2026 e está previsto para atingir USD 31,72 bilhões até 2031 a um CAGR de 7,60% no período de 2026-2031. O aumento do desenvolvimento de biológicos, as expectativas regulatórias mais rigorosas para o controle de processos em tempo real e a aceleração dos programas de medicina de precisão são os principais motores desta expansão.[1]FDA, "Conteúdo e Revisão de Informações de CMC para INDs de Terapia Celular Somática Humana," fda.gov A crescente demanda por espectrometria de massa de alta resolução, inovações em cromatografia que suportam a fabricação contínua e análise de dados baseada em inteligência artificial continuam a ampliar o escopo de aplicação dos instrumentos de próxima geração. A Ásia-Pacífico registra a adoção mais rápida à medida que as CDMOs regionais padronizam a triagem de alto rendimento, enquanto a América do Norte capitaliza sua infraestrutura consolidada de P&D para manter a liderança em valor.[2]ISPE, "Navegando pelo Cenário Farmacêutico da Ásia-Pacífico para Impacto Global," ispe.org A atividade competitiva é caracterizada por aquisições de grande escala que agrupam instrumentos, software e consumíveis em soluções integradas de fluxo de trabalho.

Principais Conclusões do Relatório

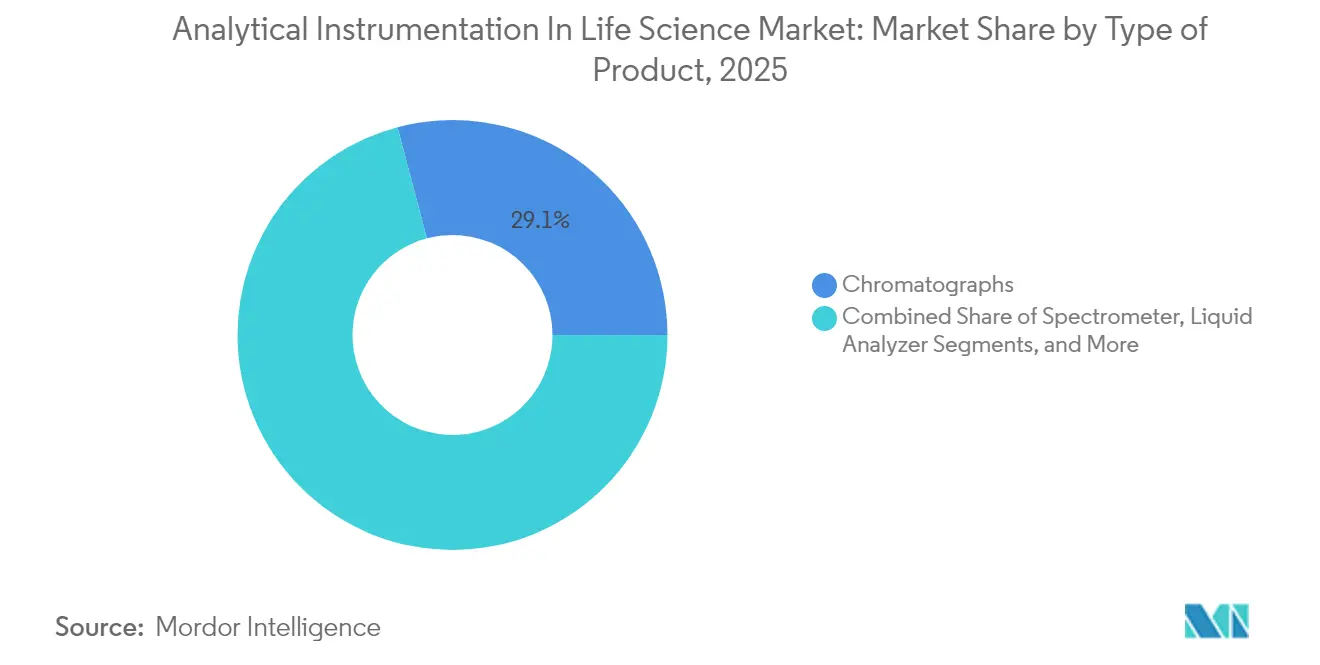

- Por tipo de produto, os cromatógrafos lideraram com 29,12% de participação na receita em 2025, enquanto os espectrômetros registram o maior CAGR de 8,06% até 2031.

- Por usuário final, o segmento farmacêutico deteve 59,35% da participação do mercado de instrumentação analítica em ciências da vida em 2025; as aplicações biofarmacêuticas e nutracêuticas avançam a um CAGR de 8,74%.

- Por geografia, a América do Norte comandou 38,95% da receita em 2025, enquanto a Ásia-Pacífico está projetada para expandir a um CAGR de 9,03% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Instrumentação Analítica em Ciências da Vida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da Demanda por Instrumentação Analítica na Indústria Farmacêutica | +1.8% | Global, com concentração na América do Norte e na UE | Médio prazo (2-4 anos) |

| Expansão do Pipeline de Terapia Celular e Gênica Exigindo Caracterização de Alta Resolução | +1.5% | América do Norte e UE como núcleo, expandindo para a APAC | Longo prazo (≥ 4 anos) |

| Pressão Regulatória para Tecnologia Analítica de Processo em Linha na Fabricação Contínua | +1.2% | Global, liderado pelas jurisdições da FDA e da EMA | Médio prazo (2-4 anos) |

| Crescimento do Financiamento Público-Privado em Pesquisa de Ômica e Biomarcadores | +1.0% | América do Norte e UE, emergindo na APAC | Longo prazo (≥ 4 anos) |

| Aumento da Potência de Novas Modalidades de Medicamentos Exigindo Detecção Ultrassensível | +0.9% | Global, concentrado nos principais polos farmacêuticos | Médio prazo (2-4 anos) |

| Adoção Acelerada de Triagem de Alto Rendimento pelas CDMOs Asiáticas | +0.7% | APAC como núcleo, com transbordamento para cadeias de suprimentos globais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da demanda por instrumentação analítica na fabricação farmacêutica

A atualização de 2025 da FDA ao 21 CFR 211.110 formaliza as expectativas para o processamento contínuo, elevando os sistemas de tecnologia analítica de processo de aprimoramentos opcionais a ferramentas de controle essenciais. As diretrizes harmonizadas ICH Q2(R2) e Q14 permitem que os métodos de plataforma sejam validados em múltiplos produtos, reduzindo os prazos e criando uma demanda sustentada por soluções de cromatografia multiatributo e espectrometria de massa. Os fabricantes agora dependem de medições de atributos em tempo real para liberar lotes em horas em vez de dias, uma mudança que aumenta materialmente a base instalada de instrumentos de alto desempenho em sites de desenvolvimento e comerciais.

Expansão do pipeline de terapia celular e gênica

Os reguladores agora destacam o controle de cápsides vazias e o monitoramento de modificações pós-traducionais como atributos de qualidade críticos para vetores virais, impulsionando as empresas biofarmacêuticas em direção à espectrometria de massa de classe orbitrap e à cromatografia de alta resolução.[3]BioProcess International, "Medir Duas Vezes, Tratar Uma Vez: Desenvolvimento de Ensaios em Terapia Celular e Gênica," bioprocessintl.com A Samsung Biologics reduziu a análise de variantes de proteínas de 6-8 semanas para 1-2 semanas ao integrar LC-MS/MS com fluxos de trabalho multiplexados, demonstrando os ganhos de produtividade associados às plataformas de próxima geração. À medida que os ensaios clínicos globais de terapia gênica se multiplicam, a demanda por ferramentas de caracterização sensíveis e de alto rendimento consolida os espectrômetros como motores de crescimento fundamentais no mercado de instrumentação analítica em ciências da vida.

Pressão regulatória para tecnologia analítica de processo em linha na fabricação contínua

Os paradigmas de qualidade por design exigem monitoramento de parâmetros em tempo real; a espectrometria de massa de setor magnético e a espectroscopia Raman estão sendo integradas em biorreatores e circuitos de recuperação de solventes para orientar o controle de retroalimentação instantânea. O alinhamento da Europa com o PIC/S é agora espelhado por Singapura e Coreia do Sul, permitindo que os fornecedores entreguem conjuntos padronizados de tecnologia analítica de processo em múltiplas jurisdições, acelerando a penetração no mercado global.

Crescimento do financiamento público-privado em pesquisa de ômica e biomarcadores

A aquisição da Olink pela Thermo Fisher por USD 3,1 bilhões sublinha o peso comercial da proteômica de alto rendimento na medicina de precisão. A espectroscopia Raman orientada por inteligência artificial mapeia microambientes tumor-imune com resolução de célula única, confirmando como o aprendizado de máquina aumenta o valor dos instrumentos e amplia a utilidade clínica. Robusto financiamento impulsiona os laboratórios a investir em plataformas de espectrometria de massa multiplexada e de imagem que acomodam fluxos de trabalho integrados de genômica-proteômica, reforçando os gastos de longo prazo com equipamentos.[4]CACLP, "Thermo Fisher Scientific Divulga Resultados do 1º Trimestre de 2025," caclp.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo Inicial | -1.4% | Global, com impacto particular nos mercados emergentes | Médio prazo (2-4 anos) |

| Escassez de Químicos Analíticos Qualificados e Cientistas de Dados | -1.1% | Global, aguda na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Ônus de Conformidade com Integridade de Dados e Validação (requisitos ALCOA+) | -0.8% | Global, concentrado em mercados regulados | Médio prazo (2-4 anos) |

| Manutenção Preventiva Complexa Levando a Maiores Custos de Inatividade | -0.6% | Global, afetando instalações de alto rendimento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo inicial

Os orçamentos de capital permanecem rigidamente controlados; 64% dos laboratórios relatam dificuldade em aprovar novas aquisições de instrumentos, e os consumíveis podem consumir até 80% dos custos ao longo da vida útil. Modelos de instrumento como serviço e consórcios de instalações compartilhadas estão surgindo para compensar as barreiras de fluxo de caixa, enquanto espectrômetros portáteis miniaturizados projetados para atingir USD 4 bilhões até 2030 oferecem alternativas de menor preço e adaptadas para ensaios de nicho.[5]Spectroscopy Online, "Aplicações da Micro Espectroscopia de Fluorescência de Raios X," spectroscopyonline.com

Escassez de químicos analíticos qualificados e cientistas de dados

A fusão da inteligência artificial com os fluxos de trabalho analíticos exige habilidades híbridas que permanecem escassas; as universidades subutilizam equipamentos avançados de espectrometria de massa, deixando os graduados despreparados para funções na indústria. Os salários medianos de químicos analíticos estagnaram em USD 105.000 em 2024, promovendo a migração de talentos para setores de tecnologia com remuneração mais elevada e sustentando um déficit estrutural de mão de obra. Os fornecedores estão respondendo com software intuitivo e plataformas de suporte remoto, mas a interpretação complexa de dados ainda requer supervisão especializada, prolongando o gargalo de competências.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os espectrômetros impulsionam a inovação além das fronteiras tradicionais

A categoria de espectrômetros contribuiu com USD 7,1 bilhões para o tamanho do mercado de instrumentação analítica em ciências da vida em 2025 e está definida para crescer a um CAGR de 8,06% até 2031. Os cromatógrafos líquidos preservaram uma fatia de 66,85% da receita de cromatografia, mas os cromatógrafos de íons agora registram crescimento de 8,1% com base nos mandatos de teste de impurezas em traços. O Orbitrap Astral Zoom estreou em 2025 com taxas de varredura 35% mais rápidas, permitindo o mapeamento de peptídeos em tempo real de biológicos complexos e consolidando a espectrometria de massa de alta resolução como a plataforma preferida para análises de terapia celular. Os fornecedores de cromatografia a gás respondem à escassez de hélio integrando intertravamentos de segurança de hidrogênio e kits de troca para nitrogênio, limitando os custos de gás de arraste para laboratórios de controle de qualidade. Os instrumentos de micro-FRX ganham tração para mapeamento elementar não destrutivo em revestimentos de comprimidos de liberação controlada, estendendo seu alcance além da ciência dos materiais tradicional. Novos analisadores de gás orientados para o monitoramento de bioprocessos agora registram crescimento anual de 8,92%, refletindo a mudança em direção a fluxos de trabalho de biofabricação contínua que dependem de análises em linha de CO₂ e O₂.

Os espectrômetros de segunda geração reduzem ainda mais os custos de aquisição por ponto de dados, ampliando a adoção em empresas de médio porte sem diluir o poder analítico. À medida que o rendimento dos instrumentos aumenta, os fornecedores de consumíveis agrupam colunas de volume morto ultrabaixo e cartuchos de captura de alta capacidade, criando um ecossistema holístico que aumenta o bloqueio do fornecedor. O mercado de instrumentação analítica em ciências da vida, portanto, se beneficia do codesenvolvimento de hardware, software e reagentes que otimiza fluxos de trabalho completos em vez do desempenho isolado dos instrumentos.

Por Vertical de Usuário Final: Os biofarmacêuticos reformulam os requisitos analíticos

O segmento farmacêutico capturou 59,35% da receita em 2025, mas a fabricação biofarmacêutica está projetada para superá-lo, expandindo a um CAGR de 8,74% e elevando o tamanho coletivo do mercado de instrumentação analítica em ciências da vida para biológicos a USD 13,42 bilhões até 2031. Os produtores de IFA ainda respondem por 63,15% das compras farmacêuticas, mas a terceirização para organizações de desenvolvimento e fabricação por contrato (CDMOs) está acelerando a 9,68%, criando demanda distribuída nos centros de serviços da América do Norte e da Ásia.

A WuXi Biologics expandiu a capacidade de Worcester para 36.000 litros, sublinhando a escala da demanda analítica incorporada em sites de biológicos multiprodutos. O campus de 784.000 litros da Samsung Biologics exemplifica como as megainstalações integram centenas de estações de cromatografia, espectroscopia e tecnologia analítica de processo em linha para manter uma produção consistente de vetores virais. Os produtores de nutracêuticos adotam cada vez mais a validação de grau farmacêutico, aproveitando instrumentos de LC-MS e FT-IR de médio porte para autenticação de ingredientes e vigilância de microcontaminantes. A convergência dos requisitos dos usuários finais incentiva designs de instrumentos de plataforma que oferecem flexibilidade de conformidade em um espectro de produtos terapêuticos e de bem-estar.

Análise Geográfica

A América do Norte reteve 38,95% da receita de 2025 com base em sua infraestrutura avançada de biofabricação e na adoção mais precoce das diretrizes de processamento contínuo. O rigor regulatório da região impulsiona atualizações consistentes para instrumentos de alta resolução, e os pacotes de estímulo domésticos direcionam investimentos em escala de USD para a resiliência da fabricação nacional.

A Ásia-Pacífico é o território de crescimento mais rápido, operando a um CAGR de 9,03% até 2031, à medida que as CDMOs ampliam a capacidade e os governos oferecem incentivos fiscais para biorreatores de uso único e equipamentos de tecnologia analítica de processo. O setor de genéricos da Índia e o corredor de biológicos de Singapura atraem empresas multinacionais que exigem plataformas de controle de qualidade padronizadas compatíveis com registros globais, elevando o mercado de instrumentação analítica em ciências da vida em toda a região. A indústria de CRO da China superou CNY 64,77 bilhões em 2023 e continua a importar sistemas premium de LC-MS e UHPLC para atender a pipelines de moléculas complexas.

A Europa mantém crescimento estável à medida que o alinhamento com o PIC/S simplifica a validação multinacional de instrumentos. A planta Longbridge da Waters, no valor de USD 45 milhões, triplica a capacidade local de componentes orbitrap, sublinhando a demanda europeia sustentada por insumos de fabricação de precisão. A América do Sul é uma base de compradores emergente; a subsidiária mexicana da Shimadzu busca crescimento de vendas de 150% até 2028, sinalizando o apetite regional por instrumentos de primeira linha. O Oriente Médio e a África permanecem em estágio inicial, mas atraem investimentos em escala piloto vinculados a programas de autossuficiência em vacinas, prenunciando remessas incrementais de instrumentos alinhadas às construções de instalações de BPF.

Cenário Competitivo

O mercado de instrumentação analítica em ciências da vida é moderadamente consolidado; os cinco principais fornecedores controlam 49% da receita global de 2024, com a Thermo Fisher detendo 23%. Pipelines de aquisição plurianuais visam garantir software integrado, consumíveis e serviços que elevam os custos de troca. A compra de USD 4,1 bilhões da unidade de purificação da Solventum pela Thermo Fisher amplia sua presença no processamento downstream e reforça a venda cruzada de consumíveis de cromatografia e filtração. A aquisição da BioVectra pela Agilent por USD 925 milhões fortalece a oferta de serviços de terapêuticos baseados em RNA da empresa, combinando instrumentação de preparação de amostras com capacidade de fabricação personalizada.

Waters, Danaher e Bruker focam em sistemas diferenciados de espectrometria de massa de alta resolução, GC-MS e FT-IR, incorporando análises orientadas por inteligência artificial para aumentar a produtividade dos operadores. A coluna BioResolve Protein A da Waters alcança ganhos de sensibilidade de 7×, sublinhando como a inovação em consumíveis apoia a competitividade do hardware. A Bruker integra a ionização DART para monitoramento mais rápido de medicamentos terapêuticos, ampliando a aplicabilidade clínica de sua plataforma timsTOF. Especialistas de médio porte aproveitam designs modulares para atender a fluxos de trabalho de nicho, como análise de gás em linha e teste de alimentos por mini-FRX, cultivando posições defensáveis apesar das desvantagens de escala.

Os ecossistemas digitais em nível de plataforma emergem como o próximo campo de batalha. Os fornecedores que combinam repositórios de dados em nuvem seguros com algoritmos de manutenção preditiva criam retorno sobre o investimento visível para laboratórios que enfrentam escassez de mão de obra qualificada. A expansão contínua da receita de software baseado em assinatura protege as margens em um ambiente onde o hardware de instrumentos está se tornando incrementalmente uma commodity.

Líderes do Setor de Instrumentação Analítica em Ciências da Vida

Agilent Technologies

Thermo Fisher Scientific

Waters Corporation

Bruker Corporation

Shimadzu Scientific

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Thermo Fisher apresentou o Orbitrap Astral Zoom e o Orbitrap Excedion Pro, aumentando as velocidades de varredura em 35% e a multiplexação em 50%, visando fluxos de trabalho de biofarmacêuticos e ômica.

- Junho de 2025: A Waters introduziu colunas BioResolve Protein A com MaxPeak Premier para aumentar a sensibilidade do título de anticorpos em 7× e permitir análises de agregados.

- Junho de 2025: A Bruker apresentou a integração DART e o timsMetabo para detecção de PFAS, expandindo as aplicações clínicas e ambientais de rotina.

- Abril de 2025: A Thermo Fisher comprometeu USD 2 bilhões para a inovação nos EUA, destinando USD 500 milhões em P&D para plataformas analíticas de próxima geração.

- Abril de 2025: A QIAGEN delineou o lançamento de três instrumentos de preparação de amostras até 2026 para aprimorar a automação laboratorial e reduzir o desperdício de plástico.

- Fevereiro de 2025: A Thermo Fisher concordou em adquirir o negócio de purificação e filtração da Solventum por USD 4,1 bilhões, visando crescimento orgânico de médio a alto dígito único.

Escopo do Relatório Global do Mercado de Instrumentação Analítica em Ciências da Vida

A instrumentação analítica no setor de ciências da vida auxilia na análise de materiais, no estabelecimento da composição, no controle de qualidade, na descoberta de medicamentos e na pesquisa e desenvolvimento. O escopo do estudo inclui a receita acumulada com a venda de vários tipos de instrumentos analíticos para diversas aplicações no setor de ciências da vida. Este segmento inclui setores como farmacêutico e biofarmacêutico — estabelecimentos envolvidos na fabricação de produtos medicinais e farmacêuticos.

O mercado de instrumentação analítica no setor de ciências da vida é segmentado por tipo de produto (cromatógrafos, espectrômetro (análise de massa, análise elementar e análise molecular), analisador de gás, analisador de líquidos e instrumentação analítica de raios X e microscópios analíticos), vertical de usuário final (biofarmacêutico e nutracêutico, e farmacêutico) e geografia (América do Norte, Europa, Ásia-Pacífico, Resto do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos acima.

| Cromatógrafos | Cromatógrafos a Gás (GC) | |

| Cromatógrafos Líquidos (HPLC, UHPLC) | ||

| Cromatógrafos de Íons | ||

| Espectrômetro (Análise de Massa, Análise Elementar e Análise Molecular) | Espectrometria de Massa | LC-MS |

| GC-MS | ||

| MALDI-TOF | ||

| Análise Elementar | ICP-MS | |

| ICP-OES | ||

| Análise Molecular | FT-IR | |

| Raman | ||

| UV-Vis | ||

| Analisador de Gás | Analisadores de Gás a Laser | |

| Analisadores de Gás Eletroquímicos | ||

| Analisadores de Gás Fotoacústicos | ||

| Analisador de Líquidos | Analisadores de pH/ORP | |

| Analisadores de Oxigênio Dissolvido (OD) | ||

| Analisadores de Condutividade e Carbono Orgânico Total (COT) | ||

| Instrumentação Analítica de Raios X e Microscópios Analíticos | Difração de Raios X (DRX) | |

| Fluorescência de Raios X (FRX) | ||

| Microscópios Eletrônicos (MEV, MET) | ||

| Microscópios de Força Atômica (MFA) | ||

| Biofarmacêutico e Nutracêutico | Fabricantes de Biológicos |

| Produtores de Nutracêuticos | |

| Farmacêutico | Fabricantes de Ingrediente Farmacêutico Ativo (IFA) |

| Organizações de Pesquisa e Fabricação por Contrato (CROs/CDMOs) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Países Nórdicos | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Resto da América do Sul | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Sudeste Asiático | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo |

| Turquia | ||

| Resto do Oriente Médio | ||

| África | África do Sul | |

| Resto da África | ||

| Por Tipo de Produto | Cromatógrafos | Cromatógrafos a Gás (GC) | |

| Cromatógrafos Líquidos (HPLC, UHPLC) | |||

| Cromatógrafos de Íons | |||

| Espectrômetro (Análise de Massa, Análise Elementar e Análise Molecular) | Espectrometria de Massa | LC-MS | |

| GC-MS | |||

| MALDI-TOF | |||

| Análise Elementar | ICP-MS | ||

| ICP-OES | |||

| Análise Molecular | FT-IR | ||

| Raman | |||

| UV-Vis | |||

| Analisador de Gás | Analisadores de Gás a Laser | ||

| Analisadores de Gás Eletroquímicos | |||

| Analisadores de Gás Fotoacústicos | |||

| Analisador de Líquidos | Analisadores de pH/ORP | ||

| Analisadores de Oxigênio Dissolvido (OD) | |||

| Analisadores de Condutividade e Carbono Orgânico Total (COT) | |||

| Instrumentação Analítica de Raios X e Microscópios Analíticos | Difração de Raios X (DRX) | ||

| Fluorescência de Raios X (FRX) | |||

| Microscópios Eletrônicos (MEV, MET) | |||

| Microscópios de Força Atômica (MFA) | |||

| Por Vertical de Usuário Final | Biofarmacêutico e Nutracêutico | Fabricantes de Biológicos | |

| Produtores de Nutracêuticos | |||

| Farmacêutico | Fabricantes de Ingrediente Farmacêutico Ativo (IFA) | ||

| Organizações de Pesquisa e Fabricação por Contrato (CROs/CDMOs) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Países Nórdicos | |||

| Resto da Europa | |||

| América do Sul | Brasil | ||

| Resto da América do Sul | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Sudeste Asiático | |||

| Resto da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Países do Conselho de Cooperação do Golfo | |

| Turquia | |||

| Resto do Oriente Médio | |||

| África | África do Sul | ||

| Resto da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de instrumentação analítica em ciências da vida?

O mercado de instrumentação analítica em ciências da vida atingiu USD 22,01 bilhões em 2026 e está projetado para expandir para USD 31,72 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR de 9,03% até 2031 devido à expansão da capacidade das CDMOs e aos incentivos governamentais.

Qual segmento de produto apresenta o maior crescimento?

Os espectrômetros, particularmente as plataformas de espectrometria de massa de alta resolução, estão previstos para crescer a um CAGR de 8,06% até 2031 à medida que as necessidades de caracterização de biológicos se intensificam.

Quais são as principais empresas neste mercado?

A Thermo Fisher Scientific lidera com 23% de participação na receita, seguida pela Agilent Technologies, Waters Corporation, Danaher e Bruker.

Como a regulamentação está influenciando a demanda por instrumentos?

As diretrizes mais rigorosas da FDA e da EMA sobre fabricação contínua e tecnologia analítica de processo impulsionam a adoção analítica em tempo real, aumentando a demanda por sistemas de cromatografia e espectrometria de massa em linha.

Qual desafio principal poderia desacelerar o crescimento do mercado?

Os altos gastos de capital e a escassez de químicos analíticos qualificados permanecem barreiras significativas, podendo restringir a implantação de instrumentos em ambientes com recursos limitados.

Página atualizada pela última vez em: