Dimensão e Quota do Mercado de Osciloscópio

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 4.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.87 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.80% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Osciloscópio por Mordor Intelligence

A dimensão do mercado de osciloscópio deverá crescer de 3,74 mil milhões de USD em 2025 para 4,03 mil milhões de USD em 2026 e prevê-se que atinja 5,87 mil milhões de USD até 2031, a uma CAGR de 7,8% no período 2026-2031. O crescimento robusto reflete a procura crescente de análise de sinais em tempo real e de alta precisão, à medida que as indústrias aceleram o lançamento de veículos elétricos, a implementação de redes 5G e os experimentos de computação quântica. Os projetos de ECU de sinal misto para automóveis, a comercialização de rádios de ondas milimétricas e as margens mais estreitas dos barramentos seriais de alta velocidade aumentam a complexidade das medições, levando os engenheiros a instrumentos de maior largura de banda e multicanal. A dinâmica competitiva centra-se agora na automação orientada por software, nas funcionalidades de acesso remoto e nos modelos de preços por subscrição que reduzem o custo total de propriedade. As pressões na cadeia de abastecimento em torno dos conversores A/D de banda larga continuam a ser o principal obstáculo à expansão da capacidade, mas os fornecedores que garantam a continuidade dos componentes e fluxos de trabalho com suporte em nuvem estão bem posicionados para conquistar ganhos de quota consideráveis.

Principais Conclusões do Relatório

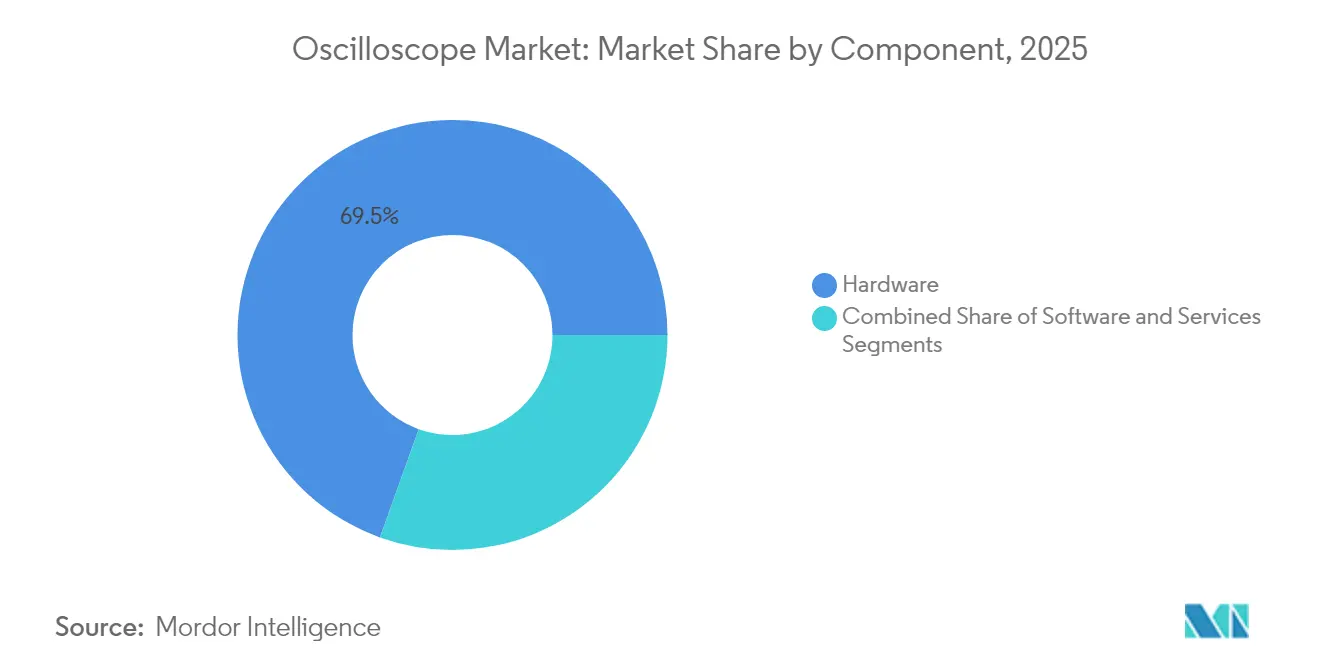

- Por componente, o hardware representou 69,52% da quota do mercado de osciloscópio em 2025, enquanto os serviços estão a caminho de uma CAGR de 9,92% até 2031.

- Por tipo, os instrumentos digitais/de sinal misto detinham 51,74% da quota de receita em 2025; as variantes baseadas em PC/USB deverão registar uma CAGR de 9,63% no mesmo horizonte temporal.

- Por largura de banda, os modelos de 1 GHz a 4 GHz captaram 36,12% da quota da dimensão do mercado de osciloscópio em 2025, ao passo que os modelos >4 GHz apresentam a perspetiva de CAGR mais elevada, de 10,05%.

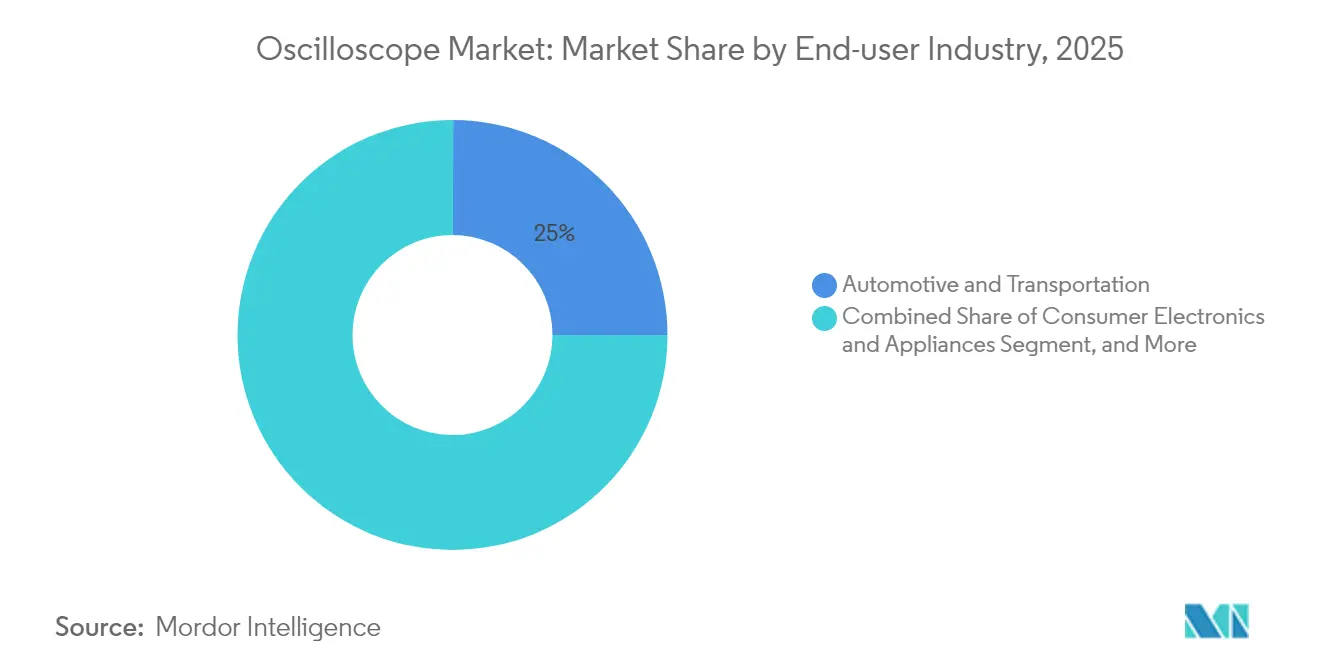

- Por indústria do utilizador final, o automóvel e os transportes lideraram com 24,95% de quota em 2025; prevê-se que as TI e as telecomunicações cresçam a uma CAGR de 9,42% até 2031.

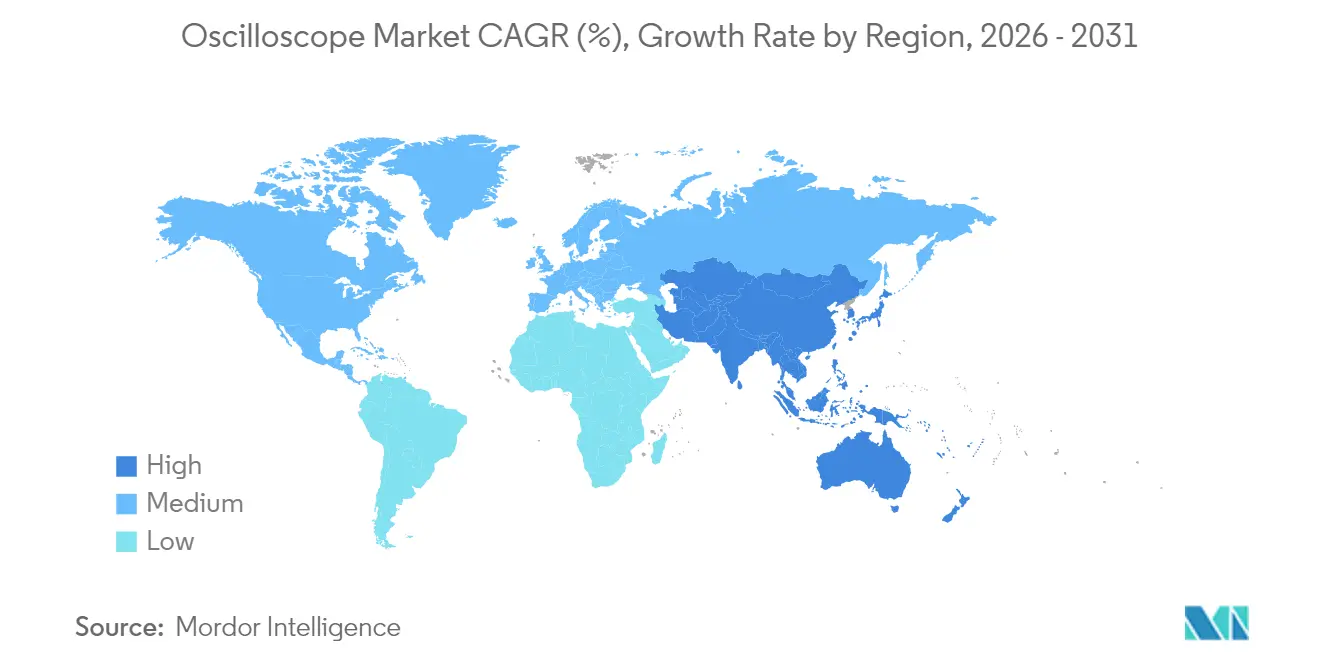

- Por geografia, a Ásia-Pacífico contribuiu com 33,05% das receitas de 2025 e está preparada para expandir a uma CAGR de 8,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Osciloscópio

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção acelerada de projetos de sinal misto em ECUs de automóveis | +1.2% | Global (Alemanha, Japão, China) | Médio prazo (2-4 anos) |

| Complexidade crescente do front-end de RF 5G/6G | +1.8% | APAC, América do Norte, UE | Curto prazo (≤ 2 anos) |

| Aumento dos padrões de barramento serial de alta velocidade | +1.5% | Global (Vale do Silício, Shenzhen) | Médio prazo (2-4 anos) |

| Aumento do financiamento de I&D para instrumentação de computação quântica | +0.9% | América do Norte, UE, China | Longo prazo (≥ 4 anos) |

| Crescimento dos preços por subscrição de "osciloscópio como serviço" | +0.7% | Global (liderança da América do Norte) | Curto prazo (≤ 2 anos) |

| Emergência de ecossistemas de sondas de código aberto | +0.4% | Global (academia, startups) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Projetos de Sinal Misto em ECUs de Automóveis

Os fabricantes de automóveis integram agora a eletrificação do trem de força, os ADAS e as capacidades de atualização over-the-air em arquiteturas de ECU unificadas que combinam entradas de sensores analógicos com processadores digitais multicore. À medida que estes ambientes de sinal misto proliferam, os engenheiros necessitam de osciloscópios que ofereçam aquisição analógico-digital sincronizada, descodificação profunda de protocolos e análise correlacionada por domínio.[1]Tektronix, "Osciloscópios Automotivos," tek.com Novos programas de subsídios do Ministério da Terra, Infraestrutura, Transportes e Turismo do Japão, em vigor desde março de 2025, reduzem os obstáculos à compra de ferramentas de teste para as cadeias de serviço, reforçando a procura na Ásia-Pacífico.[2]Ministério da Terra, Infraestrutura, Transportes e Turismo (via Fine Piece), prtimes.jp Os fornecedores que disponibilizem gatilhos específicos para automóveis compatíveis com SENT, CAN-FD e Ethernet automotiva são os que mais beneficiarão.

Complexidade Crescente do Front-End de RF 5G/6G a Exigir Ferramentas de Depuração em Tempo Real

As matrizes Massive-MIMO, a formação de feixes e a agregação de portadoras em ondas milimétricas elevam os requisitos de largura de banda de medição para além de 100 GHz, impondo ao mesmo tempo a captura multicanal coerente em fase. A série UXR da Keysight, que oferece até 110 GHz e 256 GSa/s, exemplifica os instrumentos ajustados para validação de EVM e máscara espectral em condições 5G NR FR2.[3]Keysight Technologies, "Como Testar o 5G NR MIMO," keysight.com À medida que surgem os primeiros protótipos sub-THz de 6G, a aquisição de osciloscópios de largura de banda ultralarga acelera nos laboratórios de investigação da Coreia do Sul, do Japão e dos EUA.

Aumento dos Padrões de Barramento Serial de Alta Velocidade em Eletrónica de Consumo

O PCIe 6.0 a 64 GT/s e o USB4 v2.0 comprimem as margens do diagrama de olho para a escala dos picossegundos, exigindo uma fidelidade de medição superior a 40 GHz com resolução de 12 bits. A família WaveMaster 8000HD da Teledyne LeCroy (20–65 GHz) integra bibliotecas automatizadas de conformidade PAM4 que reduzem os ciclos de caracterização para OEMs de smartphones e portáteis.[4]Teledyne LeCroy, "WaveMaster 8000HD," teledyne.com As equipas de campo recorrem a ferramentas de decomposição de jitter e de modelação de equalização para agilizar as revisões ao nível da placa.

Aumento do Financiamento de I&D para Instrumentação de Computação Quântica

As plataformas de qubits supercondutores e de spin exigem leitura de micro-ondas de baixo ruído e alta resolução abaixo de 20 mK. Os osciloscópios com ADCs de 12 bits e elevado ENOB, como o Tektronix 6-Series B MSO, são combinados com AWGs personalizados para formar pilhas de controlo de qubits em circuito fechado nos laboratórios do Departamento de Energia dos EUA. As colaborações europeias entre a Rohde & Schwarz e a IQM destacam ainda mais a oportunidade nos testes de especialidade.[5]Rohde & Schwarz, "Estudo de Caso de Computação Quântica," rohde-schwarz.com

Análise do Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Custo total de propriedade elevado para modelos >8 GHz | -1.4% | Global (impacto nas PME) | Curto prazo (≤ 2 anos) |

| Ciclos de vida curtos dos produtos que causam risco de inventário para os distribuidores | -0.8% | Centros tecnológicos globais | Médio prazo (2-4 anos) |

| Escassez aguda de conversores A/D de banda larga | -1.1% | Global (cadeia de abastecimento asiática) | Curto prazo (≤ 2 anos) |

| Atraso na certificação de cibersegurança | -0.6% | Defesa na América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Total de Propriedade Elevado para Modelos com Mais de 8 GHz

Os front-ends de fosfeto de índio e as sondas de precisão elevam o custo de propriedade para muito além de 200.000 USD nos osciloscópios de topo de gama, limitando a adoção por parte de universidades e PME. Os contratos de calibração exclusivamente em fábrica, frequentemente superiores a 30.000 USD ao longo de cinco anos, acrescentam uma pressão financeira adicional. Os programas de equipamento como serviço da Electro Rent respondem agora à procura reprimida através de arrendamentos de 12 a 36 meses que contornam os obstáculos às despesas de capital.

Escassez Aguda de Conversores A/D de Banda Larga

Os ADCs de arsenieto de gálio e de fosfeto de índio constituem a base da largura de banda em tempo real acima de 8 GHz, mas a produção das fundições em 2025 continua condicionada por controlos de exportação e pela reestruturação ao abrigo do Capítulo 11 da Wolfspeed. Os prazos de entrega estendem-se para além de 50 semanas, obrigando os fornecedores a redesenhar os front-ends ou a escalonar os lançamentos de produtos, travando assim o crescimento do mercado de osciloscópio até que a capacidade se normalize.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Impulsionam a Transformação Apesar da Dominância do Hardware

O hardware forneceu a espinha dorsal dos orçamentos de medição, assegurando 69,52% da quota do mercado de osciloscópio em 2025. Contudo, os serviços já contribuem com a CAGR mais elevada, de 9,92%, à medida que os clientes se orientam para o acesso por subscrição, pacotes de calibração e análise baseada em nuvem. O KeysightAccess ilustra como os serviços de receita recorrente reduzem o atrito na propriedade e prolongam o tempo de funcionamento da instrumentação.

O mercado de osciloscópio está gradualmente a redefinir o valor, passando das especificações do produto para a garantia de resultados. Os pacotes ricos em serviços que combinam diagnóstico remoto, atualizações de firmware e consultoria de aplicações apresentam taxas de renovação mais elevadas, sinalizando uma mudança duradoura para a venda de soluções. Os fornecedores que integram rotinas de medição guiadas por inteligência artificial nos contratos de serviço estão bem posicionados para aprofundar a sua participação na carteira de clientes.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Tipo: As Soluções Baseadas em PC Desafiam as Arquiteturas Tradicionais

As unidades digitais/de sinal misto representaram 51,74% das receitas em 2025, ancoradas na maioria das bancadas de I&D que gerem estágios de potência analógica com barramentos digitais. No entanto, os instrumentos baseados em PC, embora partindo de uma base mais pequena, registam uma CAGR líder da categoria de 9,63%, à medida que os engenheiros remotos procuram dispositivos compactos com suporte Ethernet. Os osciloscópios BitScope de 100 MHz alimentados por USB demonstram como as atualizações de software podem desbloquear novas opções de descodificação sem substituição de hardware.

À medida que as políticas corporativas incentivam o trabalho flexível, os engenheiros adotam configurações de teste centradas em portáteis que transitam entre laboratórios e locais de campo. Embora estas ferramentas fiquem aquém das gamas de largura de banda de topo, o seu preço abaixo de 1.000 USD e a funcionalidade multifunção ressoam junto das comunidades de educação e de fabricantes, criando um funil a jusante para futuros compradores de osciloscópios premium.

Por Largura de Banda: As Aplicações de Alta Frequência Impulsionam o Crescimento do Segmento Premium

A banda de 1 GHz a 4 GHz continua a ser o núcleo da dimensão do mercado de osciloscópio, captando 36,12% da procura de 2025. Acima deste nível, o segmento >4 GHz está preparado para uma CAGR de 10,05%, impulsionado pelos rádios 5G FR2 e pela validação do PCIe 6.0, garantindo que os osciloscópios em tempo real se mantenham nas listas de ferramentas críticas dos engenheiros. A linha UXR de 110 GHz da Keysight eleva o teto, servindo a I&D de transcetores óticos de 1,6 T.

O crescimento da largura de banda premium obriga a um investimento paralelo em sondas de baixa carga, algoritmos de desincorporação e dispositivos de calibração automatizada. Espera-se que os fornecedores capazes de fornecer fluxos de trabalho de integridade de sinal >40 GHz prontos a usar capturem quota incremental do mercado de osciloscópio à medida que os roteiros de ligações seriais se estendem até ao PAM4 de 224 G.

Por Indústria do Utilizador Final: As TI e as Telecomunicações Aceleram Ultrapassando a Liderança do Setor Automóvel

O automóvel e os transportes representaram 24,95% das receitas em 2025, graças à validação do trem de força de veículos elétricos e dos ADAS. Não obstante, prevê-se que as TI e as telecomunicações superem todos os pares a uma CAGR de 9,42%, impulsionadas pela densificação do 5G de banda média, pela ótica de centros de dados de hiperescala e pelos primeiros sistemas de teste de 6G. As suites de validação de RF sincronizadas da National Instruments sublinham a necessidade dos laboratórios de telecomunicações de correlação multidomínio.

A convergência entre indústrias em torno de ligações seriais de alta velocidade cria desafios de medição partilhados. Os OEMs de imagiologia médica que afinam os amplificadores de gradiente de IRM e os principais contratantes aeroespaciais que depuram subsistemas de radar recorrem agora às mesmas bibliotecas de decomposição de jitter originalmente concebidas para o PCIe 6.0, destacando os benefícios da economia de plataforma para os fabricantes de osciloscópios.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Vendas: As Vendas Diretas Mantêm o Prémio enquanto o Comércio Eletrónico Expande o Acesso

Os osciloscópios de classe empresarial acima de 4 GHz continuam a circular principalmente através de engenheiros de vendas diretas que personalizam as configurações e a formação no local. Os clientes de nível médio adquirem através de distribuidores autorizados que disponibilizam os SKUs mais vendidos de 500 MHz a 1 GHz, minimizando os prazos de entrega e o atrito no financiamento. Entretanto, o comércio eletrónico captura agora as encomendas de design-in para modelos de entrada, com a Test Equipment Connection a citar unidades recondicionadas com poupanças de até 85%.

Os intermediários de aluguer e arrendamento, como a TRS-RenTelco, colmatam os picos episódicos de largura de banda enviando osciloscópios calibrados de um dia para o outro, consolidando um panorama de aquisição híbrida. Os parceiros de canal que integram aplicações de inventário em tempo real e créditos de troca estão a alargar a procura endereçável junto de startups e da academia.

Análise Geográfica

A Ásia-Pacífico dominou as receitas do mercado de osciloscópio com 33,05% em 2025 e está a encaminhar-se para uma CAGR de 8,98% até 2031. Os OEMs locais obtêm vantagens de custo graças aos ecossistemas de semicondutores regionais, enquanto os concorrentes chineses, como a RIGOL, desenvolvem chipsets ADC proprietários que elevam a criação de valor doméstico. Os subsídios governamentais para equipamentos de diagnóstico automóvel no Japão e o agressivo lançamento do 5G na Coreia do Sul sustentam ainda mais o crescimento regional.

A América do Norte mantém-se na vanguarda tecnológica, canalizando grandes orçamentos para programas de computação quântica, aeroespacial e defesa que exigem osciloscópios de largura de banda ultralarga com rigorosas certificações de segurança. A parceria da Keysight com a TEVET nas operações de espetro exemplifica como os projetos de segurança nacional impulsionam requisitos especializados de osciloscópio que vão além das normas comerciais. Apesar de um crescimento agregado mais lento, a região comanda preços de venda médios premium graças à adoção de funcionalidades avançadas.

O panorama do mercado de osciloscópio europeu está ancorado pela engenharia automóvel alemã e pelas atualizações de infraestruturas de telecomunicações pan-regionais. A Rohde & Schwarz aproveita o design de ASIC interno para comercializar osciloscópios compactos de oito canais otimizados para conformidade com a Ethernet de veículos. Os realinhamentos logísticos resultantes do Brexit continuam a impulsionar a otimização das redes de distribuidores, embora a harmonização regulatória ao nível da UE sustente uma procura constante de instrumentação calibrada e rastreável.

Panorama Competitivo

O mercado de osciloscópio apresenta uma concentração moderada: os cinco principais fornecedores representam ~68% das receitas combinadas, enquanto os especialistas em nichos prosperam em áreas específicas de aplicação. A Tektronix, a Keysight Technologies e a Rohde & Schwarz defendem a sua liderança através de amplas gamas de largura de banda, sondagem integrada e ecossistemas de software ancorados em APIs Python e colaboração em nuvem.

A concorrência centra-se cada vez mais na diferenciação por software. As suites de conformidade automatizadas reduzem horas nos ciclos de teste e os assistentes de configuração com suporte de inteligência artificial ajudam os engenheiros júnior a atingir rapidamente medições de nível especializado. Os programas de subscrição, com destaque para o KeysightAccess, convertem as vendas únicas de hardware em fluxos de receita renováveis, intensificando a dinâmica de fidelização dos clientes.

A atividade de fusões e aquisições acelera à medida que os operadores incumbentes integram propriedade intelectual complementar. A proposta de aquisição da Spirent pela Viavi em 2024 e a aprovação da Keysight pela UK CMA em 2025 sublinham a consolidação setorial orientada para o arredondamento das carteiras de testes óticos de alta velocidade e sem fios. As startups focadas em painéis de medição nativos na nuvem representam alvos emergentes de aquisição para os fornecedores legados que procuram vias de crescimento digital.

Líderes da Indústria de Osciloscópio

Yokogawa Test & Measurement Corporation

Tektronix LLC

Keysight Technologies Inc.

Rohde & Schwarz GmbH & Co. KG

Teledyne LeCroy Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes na Indústria

- Maio de 2025: A UK CMA aprovou a aquisição da Spirent Communications pela Keysight.

- Março de 2025: A Keysight lançou dois osciloscópios de amostragem DCA-M para ótica de 1,6 T, cobrindo até 240 Gbps por canal.

- Março de 2025: A Rohde & Schwarz apresentou a família compacta MXO 5C de oito canais com uma taxa de captura de 4,5 milhões de formas de onda/s.

- Novembro de 2024: A Rohde & Schwarz lançou os osciloscópios RTB 2 de entrada a partir de 1.690 EUR (1.820 USD).

Âmbito do Relatório do Mercado Global de Osciloscópio

Um osciloscópio é um dispositivo utilizado para testar a funcionalidade de equipamentos que geram um sinal elétrico. Os osciloscópios medem a variação da tensão de um sinal elétrico ao longo do tempo e apresentam o sinal sob a forma de uma forma de onda num gráfico, com os varrimentos de tensão no eixo vertical (Y) e o tempo no eixo horizontal (X).

O estudo abrange os vários osciloscópios oferecidos pelos fornecedores e as indústrias que os utilizam. As estimativas para as indústrias dos utilizadores finais são derivadas com base no tipo de aplicação que os osciloscópios proporcionam. As estimativas do segmento geográfico são derivadas com base nos estabelecimentos dos utilizadores finais e no crescimento na região em questão. O estudo também acompanha os principais parâmetros do mercado, os principais fatores de crescimento subjacentes e os principais fornecedores que operam na indústria, o que suporta as estimativas do mercado e as taxas de crescimento ao longo do período de previsão.

O mercado de osciloscópio é segmentado por componente (hardware, software), tipo (analógico, digital, baseado em PC), indústria do utilizador final (medicina e ciências da vida, engenharia, automóvel, TI e telecomunicações, eletrónica de consumo, estimativas do segmento geográfico aeroespacial e defesa) e por geografia (América do Norte, Europa, Ásia-Pacífico, América Latina, Médio Oriente e África). O relatório oferece a dimensão do mercado em termos de valor (USD) para todos os segmentos acima mencionados.

| Hardware |

| Software |

| Serviços |

| Analógico |

| Digital/Sinal Misto |

| Baseado em PC/USB |

| Menos de 500 MHz |

| 500 MHz - 1 GHz |

| 1 GHz - 4 GHz |

| Mais de 4 GHz |

| Automóvel e Transportes |

| TI e Telecomunicações |

| Eletrónica de Consumo e Eletrodomésticos |

| Aeroespacial e Defesa |

| Medicina e Ciências da Vida |

| Educação e Investigação |

| Direto |

| Distribuidores e VARs |

| Comércio Eletrónico e Plataformas Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Resto da Ásia-Pacífico | |

| Médio Oriente | Arábia Saudita |

| Emirados Árabes Unidos | |

| Resto do Médio Oriente | |

| África | África do Sul |

| Resto da África |

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Tipo | Analógico | |

| Digital/Sinal Misto | ||

| Baseado em PC/USB | ||

| Por Largura de Banda | Menos de 500 MHz | |

| 500 MHz - 1 GHz | ||

| 1 GHz - 4 GHz | ||

| Mais de 4 GHz | ||

| Por Indústria do Utilizador Final | Automóvel e Transportes | |

| TI e Telecomunicações | ||

| Eletrónica de Consumo e Eletrodomésticos | ||

| Aeroespacial e Defesa | ||

| Medicina e Ciências da Vida | ||

| Educação e Investigação | ||

| Por Canal de Vendas | Direto | |

| Distribuidores e VARs | ||

| Comércio Eletrónico e Plataformas Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Resto da Ásia-Pacífico | ||

| Médio Oriente | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Resto do Médio Oriente | ||

| África | África do Sul | |

| Resto da África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de osciloscópio em 2026?

A dimensão do mercado de osciloscópio é avaliada em 4,03 mil milhões de USD em 2026, com uma previsão de CAGR de 7,8% até 2031.

Que região lidera a procura global de osciloscópios?

A Ásia-Pacífico detém a maior quota de receita de 33,05% e regista a CAGR mais rápida de 8,98%, impulsionada pelos clusters de fabrico de eletrónica.

Que segmento de largura de banda está a crescer mais rapidamente?

Os dispositivos com largura de banda acima de 4 GHz estão projetados para crescer a uma CAGR de 10,05% até 2031, à medida que os testes de 5G, PCIe 6.0 e computação quântica se expandem.

Por que razão os serviços estão a ganhar relevância na aquisição de osciloscópios?

O acesso por subscrição, os pacotes de calibração e a análise em nuvem reduzem os desembolsos de capital inicial e proporcionam custos operacionais previsíveis.

Como a escassez de componentes afeta os prazos de entrega dos instrumentos?

A disponibilidade limitada de conversores A/D de banda larga prolonga os prazos de entrega para além de 50 semanas para osciloscópios >8 GHz, condicionando a oferta.

Qual é o setor de utilizadores finais que cresce mais rapidamente?

Prevê-se que as TI e as telecomunicações superem os outros setores a uma CAGR de 9,42%, impulsionadas pela densificação do 5G e pela ótica de centros de dados de hiperescala.

Página atualizada pela última vez em: