Tamanho e Participação do Mercado de Fundos de Pensão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

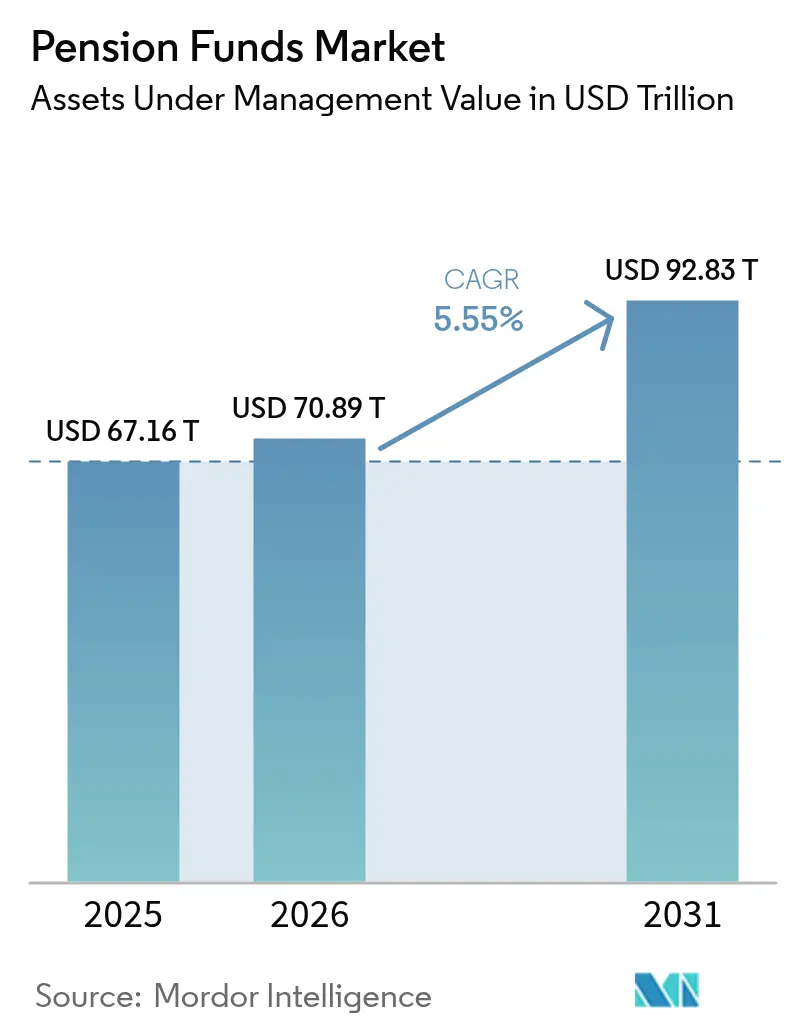

| Tamanho do Mercado (2026) | 70.89 Trilhões de dólares |

| Tamanho do Mercado (2031) | 92.83 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.55% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

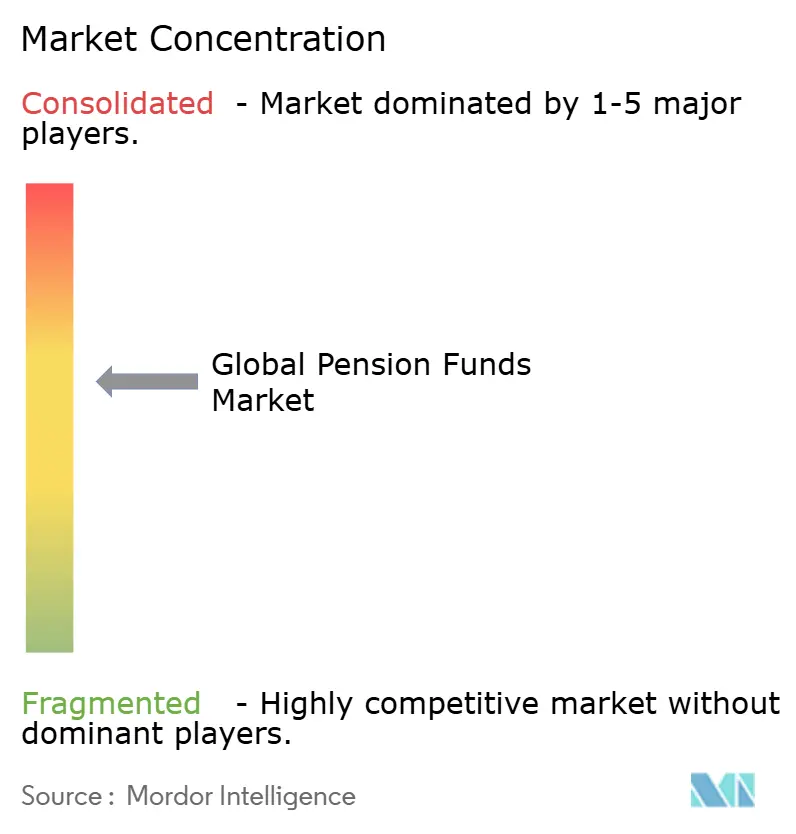

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fundos de Pensão por Mordor Intelligence

O tamanho do mercado de fundos de pensão em 2026 é estimado em USD 70,89 trilhões, crescendo a partir do valor de 2025 de USD 67,16 trilhões com projeções para 2031 indicando USD 92,83 trilhões, crescendo a um CAGR de 5,55% no período 2026-2031. Os ganhos repousam na decisiva transição global de planos de benefício definido (BD) para planos de contribuição definida (CD), em pressões regulatórias crescentes que elevam a participação e as contribuições, e em entradas constantes de recursos provenientes de trabalhadores em processo de envelhecimento que buscam renda segura no pós-aposentadoria. Os padrões de alocação de ativos continuam a migrar em direção a ações, infraestrutura e outras classes de mercado privado à medida que os fundos buscam rentabilidade diante de cenários de baixas taxas de juros. Enquanto isso, ferramentas digitais que automatizam a administração, habilitam o autoatendimento dos membros e reduzem os custos de back-office estão permitindo que até planos de médio porte repliquem as vantagens de escala antes desfrutadas apenas pelos maiores patrocinadores. O posicionamento competitivo está se deslocando do puro volume de ativos para uma combinação de operações ciberseguras, gestão de riscos baseada em dados e estratégias climáticas críveis que auxiliam os administradores a cumprir as expectativas fiduciárias e sociais.

Principais Conclusões do Relatório

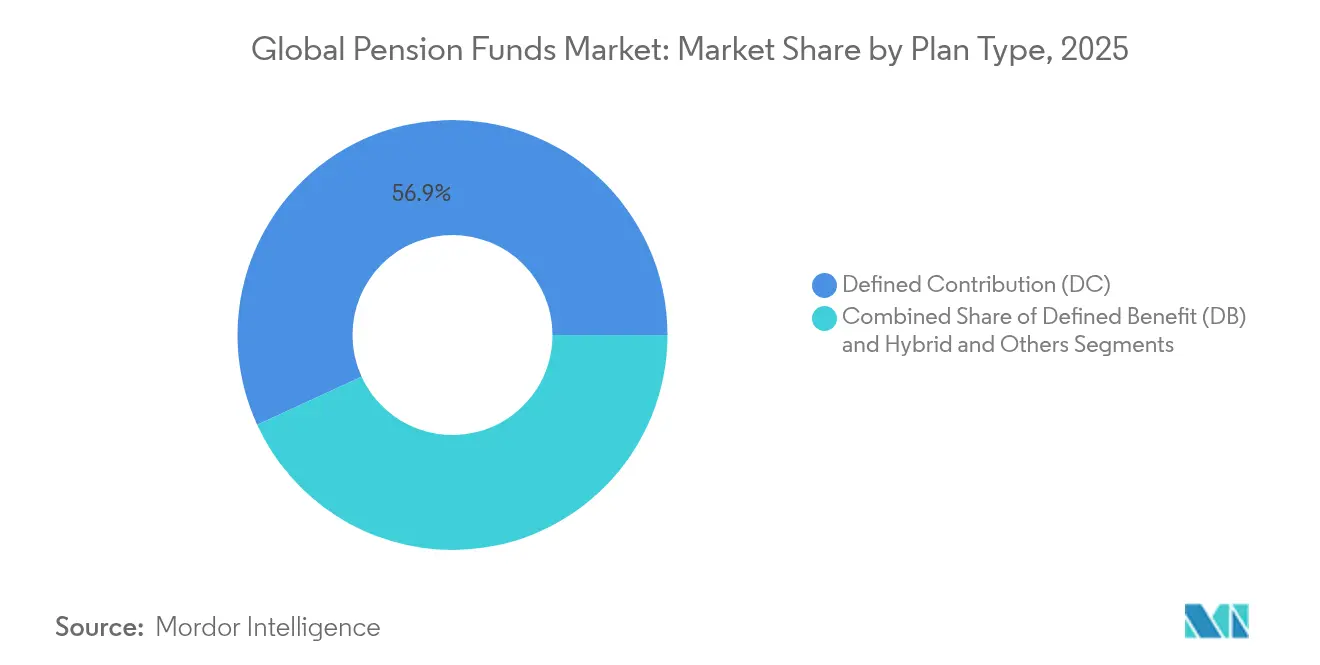

- Por tipo de plano, os esquemas de contribuição definida lideraram com 56,85% da participação do mercado global de fundos de pensão em 2025 e estão projetados para expandir a um CAGR de 6,32% até 2031.

- Por estratégia de investimento, a gestão ativa ainda representou 54,35% da participação do mercado global de fundos de pensão em 2025, enquanto as estratégias passivas devem registrar o crescimento mais rápido, com CAGR de 6,02% até 2031.

- Por patrocinador, os planos do setor público detinham 68,75% da participação do mercado global de fundos de pensão em 2025, mas os planos do setor privado estão projetados para avançar a um CAGR de 6,91% do mercado de fundos de pensão até 2031.

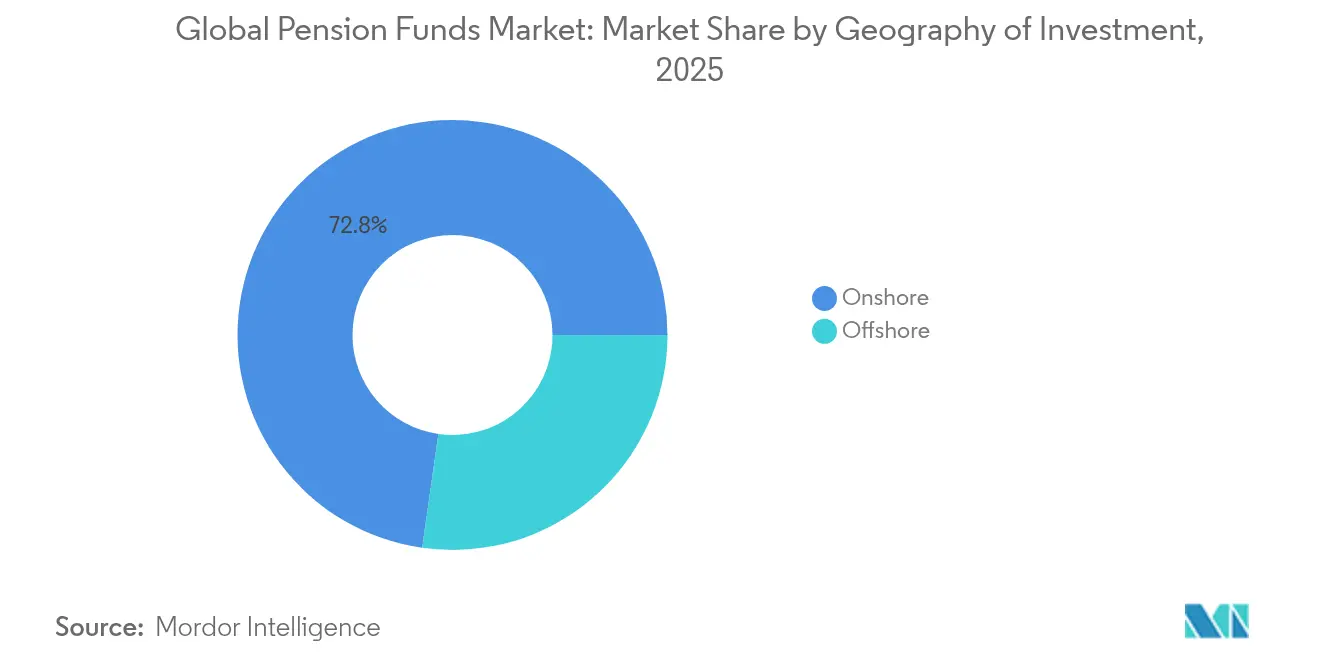

- Por geografia de investimento, os ativos nacionais compreenderam 72,75% do tamanho do mercado global de fundos de pensão em 2025, embora as alocações internacionais estejam projetadas para crescer 5,91% ao ano entre 2026-2031.

- Por região, a América do Norte concentrou 70,65% dos ativos globais do mercado de fundos de pensão em 2025, enquanto a Ásia-Pacífico está prevista para expandir a um CAGR de 6,65% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fundos de Pensão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição de planos BD para CD | +1.2% | Global, mais pronunciada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Envelhecimento da população e risco de longevidade | +0.9% | Global, especialmente nas economias da OCDE | Longo prazo (≥ 4 anos) |

| Pressão regulatória pela adesão automática | +0.8% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Diversificação em ativos alternativos | +0.7% | Global, liderada pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Tokenização de ativos reais | +0.4% | América do Norte e Europa inicialmente, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Demanda por infraestrutura alinhada ao clima | +0.6% | Global, adoção antecipada na Europa e América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Transição de Planos BD para CD

Os planos de contribuição definida já detêm a maioria das poupanças previdenciárias globais, e sua taxa de crescimento de 6,45% sublinha a realocação sistêmica do risco de investimento dos empregadores para os empregados. O Reino Unido, os Países Baixos e a Alemanha promulgaram reformas fundamentais que aceleram a adoção do CD, obrigando os patrocinadores a modernizar os portais dos membros e adotar consultoria automatizada para que os indivíduos possam gerenciar trajetórias de investimento personalizadas. Os gestores de ativos se beneficiam do aumento dos fluxos para fundos de data-alvo, enquanto os administradores implantam processamento em nuvem para reduzir os custos de registro e possibilitar o investimento das contribuições no mesmo dia. Coletivamente, essas iniciativas recalibram as estruturas de taxas, encurtam os ciclos de liquidação e aumentam a demanda por análises em tempo real que orientam os participantes em direção a resultados adequados na aposentadoria.

Envelhecimento da População e Risco de Longevidade

O aumento da expectativa de vida eleva os passivos previdenciários, levando os fundos a recalibrar os mixs estratégicos de ativos, afastando-se dos títulos governamentais de baixo rendimento em direção a ações globais, imóveis e infraestrutura. A reorientação de alocação do Japão ampliou a exposição a ações listadas e adicionou aproximadamente USD 280 bilhões em ganhos líquidos no exercício fiscal de 2024. A Coreia do Sul e a China agora estudam ponderações similares em ações como amortecedores contra futuras obrigações de benefícios. Títulos vinculados à longevidade, operações de compra de anuidades e soluções personalizadas de resseguro estão crescendo à medida que os patrocinadores buscam proteções econômicas contra pagamentos que se estendem muito além das projeções atuariais. Essas inovações estimulam a demanda por dados granulares de mortalidade e análises que podem refinar a duração do passivo e a eficácia das proteções.

Pressão Regulatória pela Adesão Automática e Maiores Contribuições

Pacotes legislativos como o SECURE 2.0 Act nos Estados Unidos introduzem a inscrição obrigatória e calendários de contribuição crescentes. As cargas de conformidade se multiplicam, impulsionando a adoção de softwares especializados que automatizam verificações de elegibilidade, divulgações eletrônicas e integrações com folha de pagamento. Os maiores influxos também ampliam o conjunto de recursos investíveis para fundos de índice com triagem ESG e veículos temáticos de mercado privado alinhados aos novos códigos de administração introduzidos em diversas jurisdições. Os provedores que agrupam manutenção de registros, conteúdo de bem-estar financeiro e aplicativos móveis ciberseguros tendem a ganhar participação entre os empregadores preocupados com custos.

Diversificação em Ativos Alternativos

As alocações médias dos fundos de pensão em alternativos subiram para 35% dos portfólios até 2024, lideradas por infraestrutura, crédito privado e projetos de energia renovável que oferecem fluxos de caixa contratuais e renda vinculada à inflação. Os fundos canadenses e holandeses lideram consórcios de investimento direto que contornam intermediários tradicionais, reduzindo taxas e aprimorando a governança. No entanto, os maiores volumes de investimento amplificam o ônus da diligência devida operacional, acentuando o prêmio sobre a expertise interna em avaliação, estruturação jurídica e estruturas de investimento responsável. Os gestores que conseguem fornecer modelos de taxas transparentes e relatórios ESG robustos ganham espaço à medida que os administradores intensificam o escrutínio das compensações entre custo e alfa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente prolongado de baixas taxas de juros | -0.8% | Global, maior pressão nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Déficits de subfinanciamento de planos BD | -0.6% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Mandatos de investimento doméstico | -0.4% | Varia por jurisdição | Longo prazo (≥ 4 anos) |

| Exposições crescentes à cibersegurança | -0.3% | Global, mais elevado nas economias digitalmente avançadas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente Prolongado de Baixas Taxas de Juros

Os rendimentos reais que permanecem abaixo dos retornos assumidos comprimem as taxas de financiamento e intensificam a necessidade de ativos de risco. Os planos públicos dos Estados Unidos que anteriormente experimentaram retornos significativos enfrentaram posteriormente quedas notáveis, expondo a volatilidade que desafia a tolerância ao risco dos conselhos. Os administradores respondem alongando a duração por meio de crédito privado, mas precisam conciliar as restrições de liquidez com os calendários imprevisíveis de pagamento de benefícios. Os mandatos de investimento orientado ao passivo se expandem, e as sobreposições que protegem contra o risco de taxa de juros recebem renovada atenção. O ambiente eleva a pressão sobre os orçamentos de taxas e sublinha a importância de ferramentas integradas de modelagem ativo-passivo capazes de testar dezenas de cenários econômicos sob estresse.

Déficits de Subfinanciamento de Planos BD

Os patrocinadores corporativos executam cada vez mais operações de transferência de risco previdenciário. A transação de GBP 785 milhões da Legal & General cobrindo três esquemas da Anglo American em 2025 exemplifica o ativo pipeline de desriscagem [1]Legal & General Group plc, "Anúncio de Compra de Participação no Fundo de Pensão da Anglo American," legalandgeneral.com. Essas iniciativas ressaltam um mercado robusto para provedores de anuidades em bloco e resseguradoras que podem absorver exposições de longevidade em escala. No entanto, elas também concentram os pools de ativos dentro dos esquemas BD legados, encorajando os gestores de ativos a se orientarem para mandatos de CD, híbridos e de CIO terceirizado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Plano: Esquemas de CD Impulsionam a Evolução do Mercado

As estruturas de contribuição definida capturaram 56,85% do mercado global de fundos de pensão em 2025 e estão projetadas para ampliar sua liderança a um CAGR de 6,32% até 2031. As regras de adesão automática obrigatória nas principais economias canalizam novos influxos de folha de pagamento, elevando o tamanho do mercado de fundos de pensão para contas CD a mais de USD 52,4 trilhões até 2031. As plataformas de investimento direcionadas pelos membros integram calculadoras de aposentadoria gamificadas e filtros ESG, aumentando o engajamento ao mesmo tempo em que fornecem aos administradores dados comportamentais anonimizados que fortalecem os modelos preditivos de diferimento.

O segmento BD legado ainda comanda pools significativos, mas o subfinanciamento recorrente e a volatilidade aceleram a desriscagem. Formatos híbridos que vão desde o CD coletivo no Reino Unido até planos vinculados a salários na Alemanha buscam um meio-termo, enquanto o modelo híbrido do funcionalismo público da Índia ilustra a experimentação global. Para as seguradoras, emerge um mercado vibrante para compras de participação e swaps de longevidade, apoiando produtos de proteção escaláveis vinculados a tábuas de mortalidade padronizadas.

Por Estratégia de Investimento: Gestão Ativa sob Pressão

Os mandatos ativos representaram 54,35% do mercado global de fundos de pensão em 2025, embora a compressão de taxas e as demandas por transparência devam elevar a adoção passiva a um CAGR de 6,02%. Os produtos de rastreamento de índices agora incorporam filtros ESG e integram fracionalmente inclinações de beta inteligente, permitindo que os administradores atendam aos códigos de administração sem incorrer em taxas ativas de serviço completo. O tamanho do mercado de fundos de pensão alocado a ações passivas deve crescer significativamente nos próximos anos, mas os conselhos ainda reservam espaço para abordagens ativas de alta convicção em arenas menos líquidas, como small caps globais e dívida de mercados emergentes.

Soluções mistas ou "hipermanaged" ganham espaço, fundindo blocos construtivos passivos com sobreposições dinâmicas que capturam alfa baseado em fatores dentro de orçamentos de erro de rastreamento rigorosamente controlados. Ferramentas de inteligência artificial que exploram dados não estruturados para sentimento macroeconômico apoiam o rebalanceamento em tempo real, reduzindo os ciclos de decisão de semanas para horas. Custodiantes e fornecedores de middleware expandem os fluxos de dados para alimentar esses motores, criando nichos de receita férteis muito além da custódia tradicional.

Por Tipo de Patrocinador: Setor Privado Acelera o Crescimento

Apesar da participação de 68,75% do setor público no mercado global de fundos de pensão em 2025, a inovação no local de trabalho e os incentivos regulatórios colocam os planos do setor privado em uma trajetória mais acelerada de CAGR de 6,91%. Procedimentos de configuração simplificados, planos coletivos de empregadores e fundos de índice de baixo custo estimulam as empresas de médio porte a introduzirem benefícios de aposentadoria que rivalizam com as ofertas das multinacionais. A participação de mercado dos fundos de pensão para planos do setor privado poderá crescer consideravelmente até 2031, apoiada pela integração digital de folha de pagamento que reduz drasticamente o atrito administrativo.

Os fundos públicos aproveitam a escala para negociar participações diretas em infraestrutura e conduzir mandatos alinhados ao clima, exemplificados pelo Plano de Ação Climática de USD 100 bilhões do CalPERS que já ultrapassou USD 53 bilhões em compromissos. A supervisão política pode retardar a adoção de novas classes de ativos, de modo que muitos nomeiam CIOs externos que combinam centros internos de indexação com gestores especializados supervisionando alocações de mercado privado.

Por Geografia de Investimento: A Alocação Internacional Ganha Impulso

As participações domésticas dominaram com uma participação de 72,75% do mercado global de fundos de pensão em 2025, mas os ativos internacionais estão avançando 5,91% ao ano à medida que os fiduciários buscam retornos diversificados. O tamanho do mercado de fundos de pensão alocado para títulos não domésticos deve crescer significativamente se as regras atuais permanecerem permissivas. Os sistemas de risco capazes de consolidar exposições em múltiplas moedas e métricas ESG em tempo real tornam-se indispensáveis para os conselhos que precisam justificar mudanças de alocação perante reguladores e beneficiários.

O escrutínio crescente do risco geopolítico leva os planos a adotar modelagem de cenários que avalia o impacto de sanções, barreiras comerciais e volatilidade cambial. As seguradoras e os custodiantes ampliam as capacidades de administração de fundos transfronteiriços, enquanto tratados tributários bilaterais e acordos de reconhecimento mútuo entre reguladores de valores mobiliários simplificam a entrada operacional em destinos prioritários, como os Estados Unidos ou a União Europeia.

Por Região: Ásia-Pacífico Emerge como Motor de Crescimento

A América do Norte manteve uma participação de 70,65% do mercado global de fundos de pensão em 2025, graças aos sistemas patrocinados por empregadores consolidados e a um extenso universo de veículos de investimento. No entanto, o CAGR de 6,65% da Ásia-Pacífico a posiciona como o principal teatro incremental de captação de ativos. O aumento obrigatório das contribuições na Austrália, as contas de aposentadoria portáteis recentemente simplificadas na Índia e a rápida expansão da classe média em todo o Sudeste Asiático se combinam para acelerar o acúmulo de ativos financiados. O GPIF do Japão demonstrou sofisticação regional ao registrar retornos recordes de USD 280 bilhões no exercício fiscal de 2024.

As reformas previdenciárias chinesas que gradualmente elevam as idades de aposentadoria a partir de janeiro de 2025 ampliam os pools de participantes, enquanto a Coreia do Sul estuda aumentos de contribuições para 13% para evitar o esgotamento do fundo até 2055. As autoridades regionais continuam a refinar as estruturas que abrem canais para produtos de previdência privada, encorajando os gestores globais a estabelecerem veículos nacionais que atendam às regras locais de tributação e custódia.

Análise Geográfica

A participação de 70,65% da América do Norte reflete mercados de capitais profundos, estruturas de contas com vantagens fiscais e a ampla adoção da adesão automática. No entanto, os passivos dos planos públicos pressionam os patrocinadores a explorar pacotes de transferência de risco, enquanto a consultoria automatizada baseada em tecnologia reformula o engajamento dos membros. O SECURE 2.0 Act amplia a cobertura por meio de inscrição obrigatória e maiores limites de contribuição de reposição, e os fundos canadenses sustentam retornos líderes entre os pares por meio de equipes internas de ativos que buscam negócios privados diretos.

A Ásia-Pacífico permanece como a região de crescimento mais rápido: o modelo de governança do GPIF influencia seus pares, as iniciativas de previdência universal da Índia ampliam a cobertura, e o aumento gradual da idade de aposentadoria na China fornece suporte estrutural aos ativos financiados. O National Pension Service da Coreia do Sul continua a avaliar contribuições paramétricas, e a taxa de superannuation da Austrália sobe para 12% em 2025.

A Europa equilibra ventos demográficos contrários com entusiasmo reformista. O novo fundo alemão de EUR 200 bilhões focado em ações sustenta sua propulsão em direção ao financiamento baseado no mercado, os Países Baixos implementam sua histórica transição para CD, e a consolidação em megafundos no Reino Unido visa liberar GBP 80 bilhões para infraestrutura. O esquema do setor público francês ERAFP aperfeiçoa a alocação tática de ativos em meio à volatilidade, mantendo compromissos ESG de longo prazo.

Panorama Competitivo

A concorrência é moderada e está se intensificando. Os dez maiores fundos representam uma parcela considerável dos ativos globais, deixando espaço para players de médio porte que se diferenciam por expertise de domínio ou tecnologia. Os fundos canadenses ilustram a vantagem conferida pelas capacidades ativas internas e pela execução direta no mercado privado. O ímpeto de aquisições permanece acelerado: a compra da Cardano pela Mercer em 2024 adicionou USD 66 bilhões de ativos, enquanto sua aquisição da SECOR em 2025 reforçou a capacidade de CIO terceirizado. Provedores de anuidades em bloco, como a Legal & General, garantiram compras de participação em múltiplos esquemas no valor de GBP 785 milhões, sinalizando um ativo pipeline de desriscagem.

Os fornecedores de tecnologia que oferecem agregação de dados em tempo real, plataformas em nuvem ciberseguras e atendimento ao cliente assistido por inteligência artificial ganham espaço. As ameaças cibernéticas são significativas, com 77% dos executivos de fundos de pensão esperando perfis de risco elevados em 2025, o que impulsiona investimentos reforçados em arquiteturas de confiança zero e programas de treinamento de pessoal. Os gestores de ativos se orientam para estratégias alinhadas ao clima: o CalPERS lidera com USD 53 bilhões já implantados em direção a uma meta de USD 100 bilhões.

Os disruptores emergentes incluem startups de tokenização que fracionam o patrimônio em infraestrutura, reduzindo os volumes de investimento e desbloqueando oportunidades diversificadas. Enquanto isso, os provedores de dados aproveitam o processamento de linguagem natural para decodificar divulgações climáticas corporativas, atendendo à necessidade dos administradores por métricas ESG transparentes, ao mesmo tempo em que complementam os protocolos de governança estabelecidos.

Líderes do Setor de Fundos de Pensão

CalSTRS (US)

Government Pension Investment Fund (Japan)

National Pension Service (South Korea)

ABP (Netherlands)

California Public Employees' Retirement System (CalPERS)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: O Governo do Reino Unido direcionou os esquemas de pensão a se consolidarem em arranjos padrão com pelo menos GBP 25 bilhões até 2030 para impulsionar o investimento na infraestrutura nacional.

- Março de 2025: O Chile promulgou uma lei de pensão de pilar misto que eleva as contribuições patronais para 8,5% e introduz um novo componente de seguridade social.

- Fevereiro de 2025: A Mercer concluiu a aquisição da SECOR Asset Management, adicionando USD 35 bilhões de ativos assessorados e geridos.

- Fevereiro de 2025: A Allianz, a BlackRock e a T&D Holdings concordaram em adquirir o Viridium Group por EUR 3,5 bilhões, adicionando EUR 67 bilhões de ativos de vida fechada sob gestão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado global de fundos de pensões como o conjunto de veículos de investimento coletivo geridos profissionalmente que recebem, administram e investem as contribuições para a reforma de planos profissionais de contribuição definida, de benefícios definidos e híbridos apoiados por patrocinadores do sector público e do sector privado. Os activos são consolidados em dólares americanos, utilizando as taxas de câmbio em vigor no final do ano.

Exclusões de âmbito: Excluímos intencionalmente os sistemas de segurança social de repartição, as contas de poupança-reforma adquiridas individualmente que não estejam agrupadas e os veículos de riqueza soberana não relacionados com o rendimento da reforma.

Visão geral da segmentação

- Por Tipo de Plano

- Contribuição Definida (CD)

- Benefício Definido (BD)

- Híbrido e Outros

- Por Estratégia de Investimento

- Ativa

- Passiva

- Por Tipo de Patrocinador

- Planos do Setor Público

- Planos do Setor Privado

- Por Geografia de Investimento

- Nacional

- Internacional

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Colômbia

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Espanha

- Itália

- Benelux (Bélgica, Países Baixos e Luxemburgo)

- Países Nórdicos (Suécia, Noruega, Dinamarca, Finlândia e Islândia)

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Sudeste Asiático (Singapura, Indonésia, Malásia, Tailândia, Vietnã e Filipinas)

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Entrevistas com administradores de fundos, consultores de investimento e reguladores na América do Norte, Europa e Ásia-Pacífico ajudaram a clarificar os padrões de contribuição, as mudanças na afetação de activos e os prazos das reformas. Os conhecimentos obtidos nestas conversas permitiram-nos desafiar as conclusões dos estudos e ajustar os pressupostos nos casos em que as práticas reais divergiam.

Pesquisa documental

Os nossos analistas começaram por utilizar estatísticas fiáveis de organismos como o Pension Markets in Focus da OCDE, a Global Financial Stability Note do FMI e os quadros demográficos do Banco Mundial, que fornecem conjuntos de activos e rácios de participação históricos. Os registos públicos dos reguladores (por exemplo, o Formulário 5500 nos Estados Unidos), os relatórios anuais dos fundos nacionais e os arquivos de imprensa acedidos através do Dow Jones Factiva enriqueceram estas bases de referência. Os dados de subscrição da D&B Hoovers forneceram detalhes de balanços plurianuais para os maiores patrocinadores de pensões, enquanto os documentos de consulta da Organização Internacional de Supervisores de Pensões assinalaram alterações futuras às regras. Esta lista é ilustrativa; muitas outras fontes abertas e pagas foram analisadas para confirmação e preenchimento de lacunas.

Dimensionamento e previsão de mercado

O valor do ano de referência foi obtido através de uma reconstrução top-down baseada nos activos declarados, nos dados das entidades reguladoras e nas estatísticas de investimento transfronteiras. Os totais foram validados por roll-ups ascendentes selectivos de fundos incluídos na amostra, bem como por verificações de canal relativas a entradas de contribuições e rácios de retirada. As principais variáveis do modelo incluem a dimensão da mão de obra abrangida, a taxa média de contribuição, os rácios de capitalização, as expectativas de rendimento a longo prazo e as trajectórias das taxas de câmbio. A regressão multivariada, complementada por uma análise de cenários sobre trajectórias de rendimento real, projecta os activos ao longo do período de previsão. Nos casos em que faltavam dados sobre os fundos, os rácios de cobertura a nível nacional e as normas históricas de afetação colmataram as lacunas.

Validação de dados e ciclo de atualização

Os analistas da Mordor efectuam verificações de variações em relação a indicadores macro externos e alertas de anomalias automatizados. As conclusões passam depois por uma revisão pelos pares antes de serem assinadas. Os relatórios são actualizados todos os anos e podem ser actualizados mais cedo se ocorrerem eventos importantes de política ou de mercado. Antes da entrega, um analista verifica novamente cada valor, para que os clientes recebam a última visão avaliada.

Porque é que a linha de base dos fundos de pensões de Mordor exige fiabilidade

As estimativas publicadas divergem frequentemente devido ao facto de as empresas variarem o âmbito, as datas de avaliação e o tratamento da moeda.

Os principais factores de diferença em relação a outros fornecedores incluem a inclusão de reservas de anuidades de seguradoras, a dependência de anos-base anteriores sem normalização cambial, ou o enfoque apenas nos vinte e dois maiores mercados, deixando de fora as economias emergentes.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 67,16 biliões de dólares (2025) | Inteligência de Mordor | - |

| 76,54 biliões de dólares (2024) | Consultoria Global A | Adiciona produtos de seguro de reforma e utiliza uma base de referência anterior |

| 58,50 trn USD (2024) | Associação do sector B | Omite muitos mercados emergentes e planos voluntários do terceiro pilar |

Estes contrastes mostram como a seleção clara do perímetro de Mordor, a data de avaliação combinada e o conjunto de variáveis transparentes proporcionam aos decisores uma linha de base equilibrada que é repetível e fácil de auditar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fundos de pensão?

O mercado detinha USD 70,89 trilhões em ativos em 2026 e está projetado para atingir USD 92,83 trilhões até 2031.

Qual tipo de plano está expandindo mais rapidamente?

Os esquemas de contribuição definida lideram o crescimento a um CAGR de 6,32%, auxiliados pelos mandatos de adesão automática e pelo crescimento das contribuições de folha de pagamento.

Por que os fundos de pensão estão aumentando as alocações em ativos alternativos?

Os rendimentos persistentemente baixos nos títulos tradicionais de renda fixa empurram os fundos em direção à infraestrutura, ao crédito privado e a outros alternativos que oferecem fluxos de caixa vinculados à inflação e benefícios de diversificação.

Como os reguladores estão influenciando as taxas de poupança previdenciária?

Medidas como o SECURE 2.0 Act nos Estados Unidos introduzem a inscrição obrigatória e taxas de contribuição mais elevadas, impulsionando diretamente os ativos financiados.

Qual é o papel da tecnologia no setor de fundos de pensão?

A administração digital, a análise de membros baseada em inteligência artificial e as soluções de cibersegurança reduzem os custos operacionais, aumentam o engajamento e protegem dados sensíveis, tornando-se diferenciais críticos entre os provedores.

Qual região oferece as perspectivas de crescimento mais fortes?

A Ásia-Pacífico está prevista para expandir a um CAGR de 6,65% até 2031, impulsionada pelo aumento das taxas de contribuição, reformas regulatórias e rápida expansão da classe média.

Página atualizada pela última vez em: