Tamanho e Participação do Mercado de Painéis Compostos de Alumínio (PCA)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

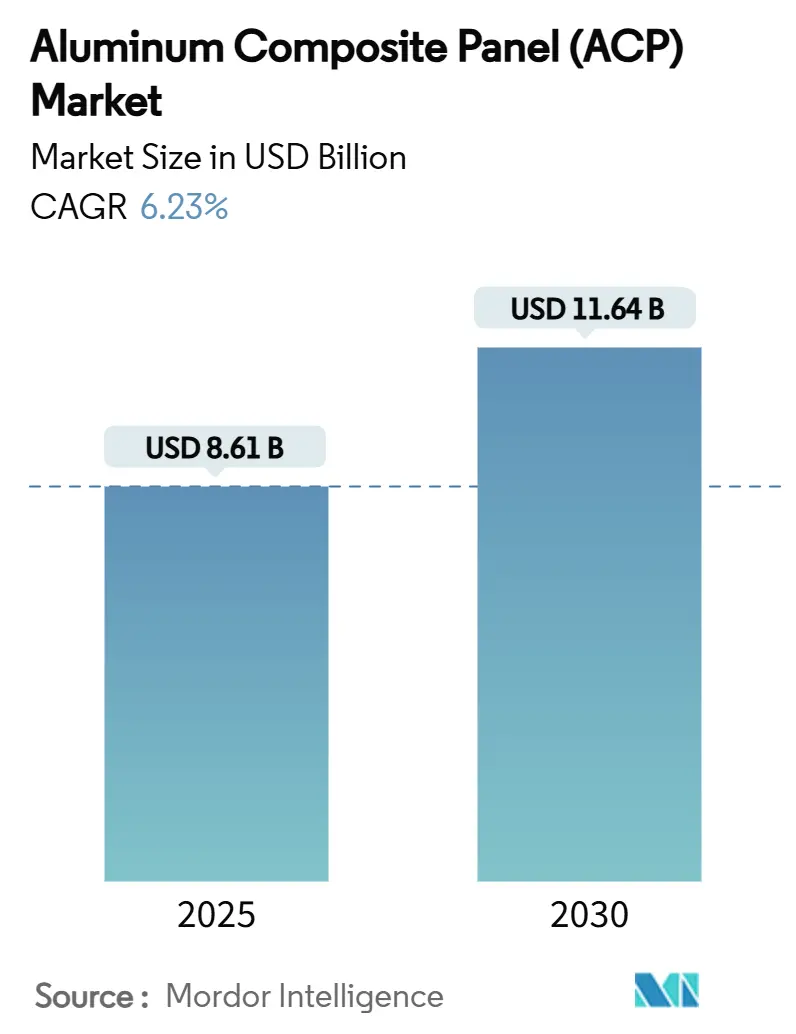

| Tamanho do Mercado (2025) | 8.61 Bilhões de dólares |

| Tamanho do Mercado (2030) | 11.64 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.23% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Painéis Compostos de Alumínio (PCA) pela Mordor Intelligence

O tamanho do Mercado de Painéis Compostos de Alumínio é estimado em USD 8,61 bilhões em 2025, e deve atingir USD 11,64 bilhões até 2030, a uma CAGR de 6,23% durante o período de previsão (2025-2030). A robusta demanda por fachadas leves, o enrijecimento dos códigos globais de segurança contra incêndio e a expansão de pipelines de construção modular sustentam esta trajetória de crescimento. Os preços competitivos de fabricantes asiáticos mantêm os custos iniciais atraentes, enquanto as variantes revestidas com PVDF estendem os ciclos de vida das fachadas e reduzem os gastos de manutenção ao longo da vida útil. Os imperativos de redução de peso nos segmentos ferroviário, marinho e de veículos comerciais abrem novas oportunidades além dos edifícios. Enquanto isso, a volatilidade nos preços do alumínio primário e os materiais de revestimento substitutos emergentes moderam a expansão das margens de curto prazo no mercado de painéis compostos de alumínio.

Principais Pontos do Relatório

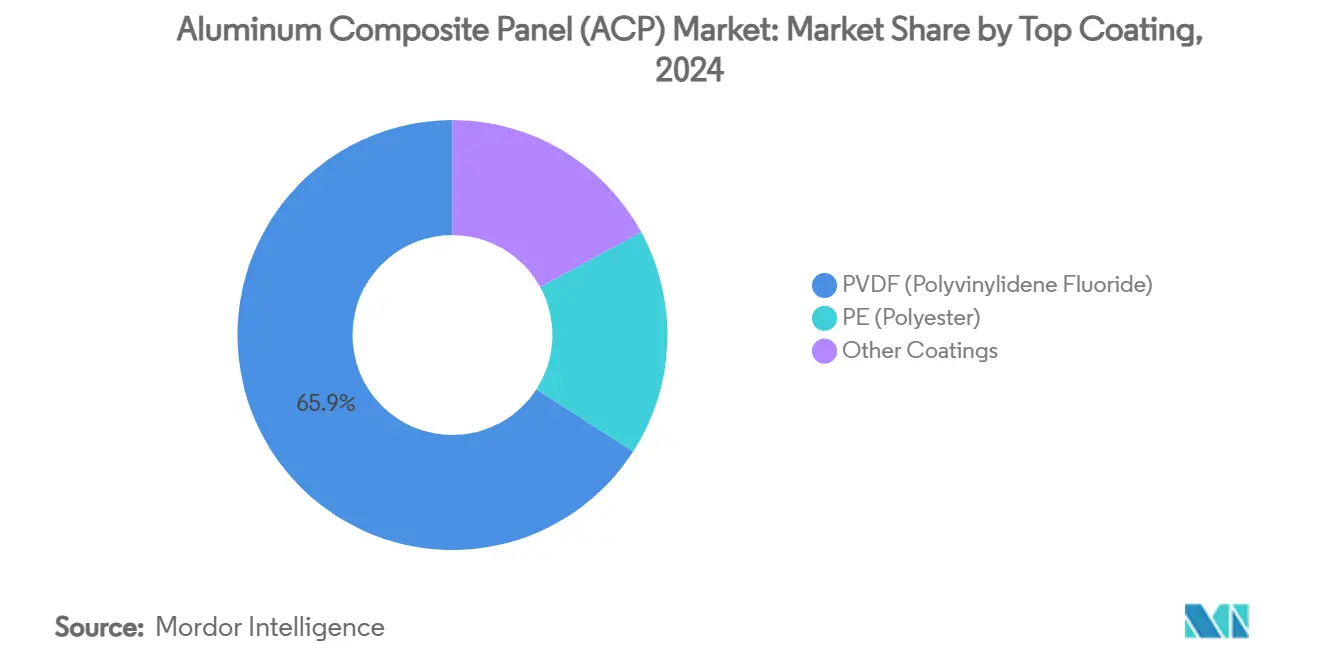

- Por revestimento superior, painéis revestidos com PVDF capturaram 65,89% da participação de mercado de painéis compostos de alumínio em 2024.

- Por aplicação, decoração de interiores representou 18,10% da participação do tamanho do mercado de painéis compostos de alumínio em 2024, enquanto sinalização de tapumes está projetada para expandir a uma CAGR de 7,21% até 2030.

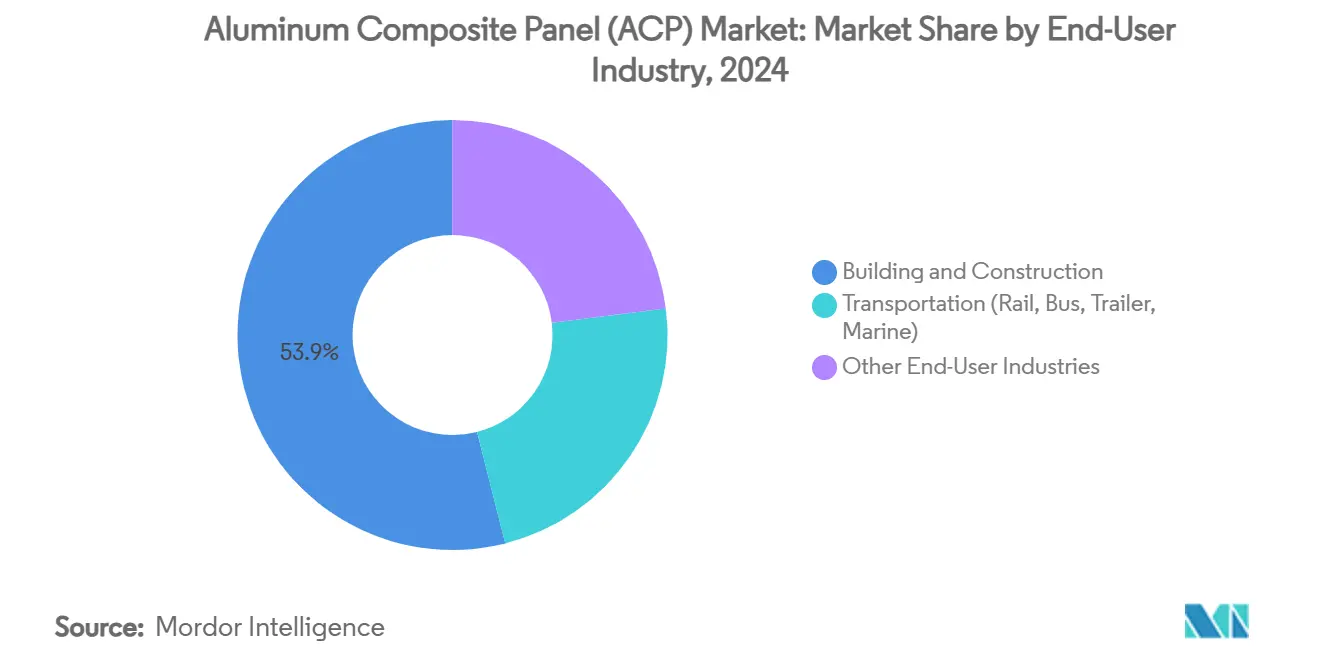

- Por indústria de usuário final, construção civil deteve 53,99% da receita em 2024, enquanto transporte está previsto para crescer a uma CAGR de 6,54% até 2030.

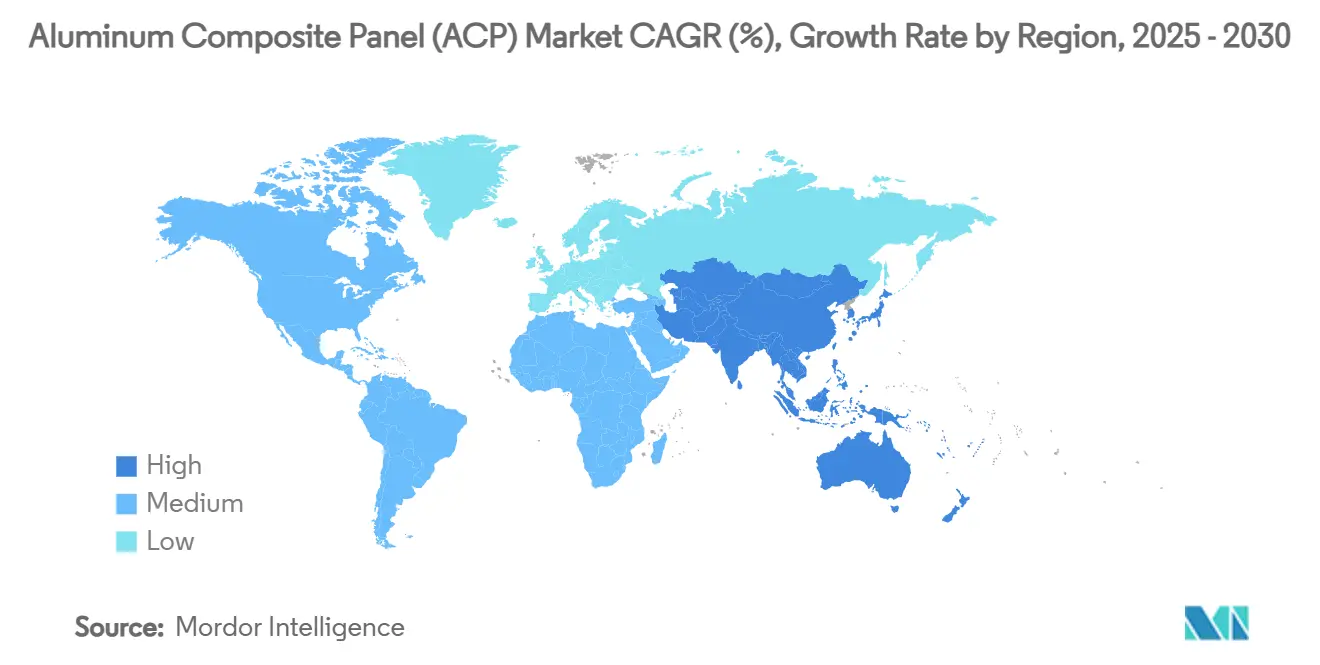

- Por geografia, Ásia-Pacífico liderou com 38,15% da participação de receita em 2024 e está avançando a uma CAGR de 6,97% até 2030.

Tendências e Insights do Mercado Global de Painéis Compostos de Alumínio (PCA)

Análise de Impacto dos Direcionadores

| Direcionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Adoção crescente de PCAs revestidos com PVDF para fachadas de longa duração | +1.8% | Global, com adoção inicial na América do Norte e UE | Médio prazo (2-4 anos) |

| Demanda crescente por painéis leves nos setores de construção e transporte | +1.5% | Núcleo APAC, transbordamento para América do Norte | Longo prazo (≥ 4 anos) |

| Expansão de aplicações de tapumes e sinalização com impressão digital | +1.2% | Global, concentrada em centros urbanos | Curto prazo (≤ 2 anos) |

| Enrijecimento dos códigos globais de segurança contra incêndio impulsionando adoção de PCA A2/núcleo mineral | +1.0% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Fabricação de fachadas modulares fora do local acelerando demanda de painelização de PCA | +0.8% | Global, liderada por mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de PCAs Revestidos com PVDF para Fachadas de Longa Duração

A tecnologia PVDF comanda 65,89% da participação de revestimento e está crescendo a uma CAGR de 6,70% pois sua camada de fluoropolímero oferece resistência ultravioleta, retenção de cor e vida útil de 20-25 anos[1]PRANCE Building Material, "PVDF Coating Performance Data Sheet," prancebuilding.com. Os proprietários veem o prêmio como valor de ciclo de vida, porque o revestimento na meia-vida é desnecessário. As formulações PVDF também exibem evolução limitada de fumaça tóxica sob carga de incêndio, um atributo fundamental para conformidade com códigos na América do Norte e Europa. Consequentemente, infraestrutura pública, aeroportos e torres comerciais Grau A especificam cada vez mais PVDF como linha de base de desempenho. Fornecedores capazes de produzir em massa acabamentos PVDF uniformes capturam margens mais altas e constroem relacionamentos duráveis de especificação com arquitetos.

Demanda Crescente por Painéis Leves nos Setores de Construção e Transporte

Os painéis compostos de alumínio reduzem a carga estrutural em 30-50% em vagões ferroviários versus aço convencional, aumentando a eficiência operacional e capacidade de passageiros. Proprietários de edifícios igualmente favorecem revestimentos mais leves para aliviar restrições de projeto sísmico e encurtar ciclos de instalação. A adoção acelera em ônibus elétricos e balsas, onde cada quilograma poupado estende o alcance da bateria ou carga útil. Esses benefícios de peso entre indústrias sustentam penetração constante em material rodante, superestrutura marinha e revestimentos de reboques refrigerados, consolidando vantagem de médio prazo para o mercado de painéis compostos de alumínio.

Expansão de Aplicações de Tapumes e Sinalização com Impressão Digital

Tintas UV, látex e solvente direto para painel desbloqueiam gráficos vívidos e resistentes a pichação sem laminação vinil, reduzindo tempos de entrega para tapumes de construção e sinalização de varejo. Anunciantes urbanos valorizam personalização de painel único acoplada com durabilidade externa. O segmento de tapumes, portanto, registra a CAGR mais rápida de 7,21%, adicionando volume incremental por metro quadrado e introduzindo gráficas menores ao mercado de painéis compostos de alumínio.

Enrijecimento dos Códigos Globais de Segurança Contra Incêndio Impulsionando Adoção A2/Núcleo Mineral

Inquéritos pós-incêndio em vários países desencadearam proibições de revestimentos de núcleo polietileno para retrofits de arranha-céus. A revisão do Código Internacional de Construção de 2024 exige fachadas de combustibilidade limitada para classes específicas de ocupação. New South Wales da Austrália impôs uma proibição de painéis contendo >30% polietileno em 2018[2]Fair Trading NSW, "Building Products (Safety) Amendment Regulation 2018," fairtrading.nsw.gov.au . Os fabricantes estão rapidamente convertendo linhas para núcleos A2 preenchidos com mineral para manter acesso de especificação, temporariamente apertando o fornecimento e elevando pontos de preço.

Análise de Impacto das Restrições

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Disponibilidade de alternativas de revestimento de menor custo | -1.2% | Global, particularmente em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Tendências voláteis de preço do alumínio comprimindo margens dos conversores | -0.9% | Global, com impacto agudo em centros de fabricação | Médio prazo (2-4 anos) |

| Proibições regulatórias de PCAs de núcleo PE em retrofits de arranha-céus | -0.6% | América do Norte e UE, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Disponibilidade de Alternativas de Revestimento de Menor Custo

Fibrocimento, laminados de alta pressão e painéis de madeira engenheirada replicam muitos efeitos visuais a menor custo de material. Em projetos residenciais de média altura com requisitos modestos de incêndio, empreiteiros frequentemente selecionam esses substitutos, forçando fornecedores de PCA a apoiar-se em vantagens de ciclo de vida e instalação mais rápida para preservar participação. Construtores de mercados emergentes, operando com margens estreitas, amplificam essa pressão demandando concessões agressivas de preços.

Tendências Voláteis de Preço do Alumínio Comprimindo Margens dos Conversores

O alumínio primário teve média de USD 2.600 por tonelada no início de 2025 em meio a oscilações intra-anuais de 120 USD ligadas à política de produção chinesa e risco geopolítico. O conteúdo metálico representa 60-70% do custo do painel composto, deixando conversores expostos quando contratos de preço fixo colidem com picos spot. Muitos agora empregam programas rigorosos de hedge ou cláusulas de escalada, ainda assim volatilidade persistente ainda comprime margens em relação a substitutos com perfis de insumos estáveis.

Análise de Segmentos

Por Revestimento Superior: PVDF Mantém Liderança Premium

Produtos revestidos com PVDF detiveram 65,89% da receita em 2024, a maior fatia do mercado de painéis compostos de alumínio. A estabilidade ultravioleta superior estende a vida útil para 25 anos, reduzindo o gasto de fachada de vida inteira. Essa durabilidade atrai arranha-céus comerciais e infraestrutura costeira onde sol intenso, sal e oscilações de temperatura aceleram o envelhecimento. Regulamentações de segurança contra incêndio consolidam ainda mais a posição do PVDF porque o revestimento suporta temperaturas de ignição mais altas enquanto emite menor densidade de fumaça. Como substratos de núcleo mineral se tornam o padrão para arranha-céus, a compatibilidade do PVDF sustenta realização de preço premium de 20-30% sobre rivais de poliéster.

As margens assim se expandem quando projetos especificam PVDF, recompensando conversores que investem em linhas de revestimento de bobina de alta capacidade e controle rigoroso de combinação de cores. Simultaneamente, construções residenciais focadas em orçamento ainda dependem de revestimentos de poliéster, mantendo um nível de valor vivo dentro do mercado de painéis compostos de alumínio. Essa estrutura de dois níveis permite às empresas segmentar ofertas por necessidade de desempenho e poder de compra regional, maximizando demanda total endereçável sem canibalizar vendas PVDF emblemáticas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Decoração de Interiores Lidera Enquanto Tapumes Superam

Decoração de interiores representou 18,10% do tamanho do mercado de painéis compostos de alumínio em 2024 graças a hotéis, hospitais e shopping centers adotando painéis fáceis de moldar para lobbies e paredes decorativas. Acabamentos metálicos não-direcionais e filmes antibacterianos elevam ainda mais a adoção em interiores de saúde. Enquanto isso, o segmento de tapumes está previsto a 7,21% CAGR conforme desenvolvedores imprimem branding vívido em cercas de obra usando tintas UV direto para painel. Ciclos de substituição rápidos amplificam consumo por metro quadrado apesar da baixa espessura por painel.

Revestimento ainda domina volume mas cede participação lentamente para nichos especializados onde texturas sob medida ou camadas de apoio acústico diferenciam ofertas. Ferrovias especificam revestimentos compostos para halls de estação, enquanto revestimento de colunas e envolvimento de vigas escondem aço estrutural em projetos industriais. Esses sub-nichos diversificam fluxos de receita e amortecem quedas cíclicas na construção nova central.

Por Indústria de Usuário Final: Construção Permanece Central, Transporte Ganha Velocidade

Construção civil reteve 53,99% da demanda de 2024 conforme envelopes eficientes em energia e fachadas impressionantes permanecem centro do palco na arquitetura moderna. Torres altas em zonas sísmicas se beneficiam do peso leve do painel, permitindo fundações mais finas e seções estruturais menores. Ao mesmo tempo, transporte está subindo mais rápido a 6,54% CAGR conforme metrôs, ferrovias intercidades e ônibus elétricos substituem metais mais pesados por compostos para economizar combustível ou estender alcance da bateria.

Acabamentos de cabine marinha, laterais de caminhão e revestimentos de reboques refrigerados representam caminhos de crescimento adicionais. Aeroespacial e carcaças industriais especializadas adicionam tonelagem incremental onde controle de temperatura ou conformidade de sala limpa é crítico. Coletivamente, esses movimentos ampliam o mercado de painéis compostos de alumínio além de sua fortaleza histórica de fachadas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

Ásia-Pacífico liderou o mercado de painéis compostos de alumínio com uma participação de 38,15% em 2024 e está avançando a uma CAGR de 6,97% até 2030. A China hospeda mais de 4.127 fabricantes oferecendo mais de 41.000 variantes de produtos com preços entre USD 7-20 por m², permitindo economias de escala que sustentam tanto megaprojetos domésticos quanto fornecimento de exportação. A demanda indiana sobe em tandem com seu setor de extrusões de alumínio de USD 11,28 bilhões, expandindo 7,6% anualmente conforme governo impulsiona habitação acessível e lançamentos de metrô ferroviário. A urbanização do Sudeste Asiático adiciona elevação adicional, e a base de custo competitiva da região a posiciona como definidora global de preços para o mercado de painéis compostos de alumínio.

América do Norte ocupa segundo lugar, definida por códigos rigorosos de segurança contra incêndio que recompensam fornecedores certificados para montagens ASTM E-84 e NFPA 285. A revisão do Código Internacional de Construção de 2024 reforça adoção de núcleo mineral e sustenta prêmios de margem para produtos conformes. Cadeias de hotéis modulares como o Hilton Garden Inn em San Jose ilustram como seções PCA painelizadas aceleram tempos de acabamento enquanto atendem limites de propagação de chama Classe A. Usinas regionais, incluindo a fundição U.S. expandida da Century Aluminum, compensam parcialmente dependência de importação e amortecem incerteza tarifária.

Europa segue com uma lente de sustentabilidade, destacando fundição descarbonizada e reciclabilidade de fim de vida. Novelis elevou conteúdo reciclado de 33% para 63% em todo seu portfólio de alumínio, reforçando as credenciais circulares da liga e apoiando arquitetos lutando por certificação de construção verde. Reformas contínuas pós-Grenfell aceleram mandatos de núcleo mineral, provocando atualizações rápidas de linha entre conversores europeus. América do Sul mais Oriente Médio e África ficam para trás em volume mas exibem crescimento acima da tendência onde construção de infraestrutura se cruza com padrões de segurança crescentes. O pipeline de hospitalidade dos Emirados Árabes Unidos, por exemplo, aproveita quartos modulares revestidos com PCA para cortar cronogramas de entrega de projetos em meses. No entanto, expertise limitada de instaladores e altos custos de capital retardam penetração mais ampla, mantendo essas regiões em um estágio de desenvolvimento do mercado de painéis compostos de alumínio.

Panorama Competitivo

O mercado de painéis compostos de alumínio é moderadamente fragmentado: plantas chinesas de alto volume coexistem com players ocidentais especializados focados em nichos orientados por código. Os principais produtores chineses exploram vantagens de mão de obra e escala, comercializando painéis revestidos com poliéster em capacidade de milhões de metros quadrados de dois dígitos para clientes sensíveis ao preço. Inversamente, incumbentes norte-americanos e europeus priorizam inovação de núcleo mineral, atualizações de largura de linha PVDF e certificação berço ao berço para garantir contratos institucionais premium.

Investimento em tecnologia é o campo de batalha primário. O painel não combustível ALUCOBOND A2 da 3A Composites e a chapa ultra-fina de 1,2 mm HYLITE de núcleo polipropileno ilustram como química proprietária eleva barreiras de entrada. Superfícies prontas para impressão digital e revestimentos transparentes antimicrobianos formam camadas de diferenciação auxiliares, permitindo aos fornecedores fazer upsell de variantes de valor agregado. Oscilações de preço do alumínio injetam risco de ganhos, então empresas líderes embarcam hedges de metal ou adotam cláusulas de contratos ligadas a índices para preservar margens brutas durante ciclos voláteis.

Líderes da Indústria de Painéis Compostos de Alumínio (PCA)

-

3A Composites GmbH

-

Alubond USA

-

Alucoil (Grupo Aliberico)

-

Arconic Inc.

-

Mitsubishi Chemical Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Viva, um proeminente fabricante de painéis compostos de alumínio (PCA), lançou a primeira instalação de produção de Núcleo Retardador de Fogo A2 do país. Esta instalação avançada estabelece novos padrões em segurança contra incêndio, inovação e conformidade internacional dentro da indústria PCA.

- Outubro de 2024: O Bureau of Indian Standards (BIS) estendeu o prazo para certificação obrigatória sob IS 17682: 2021 para Painéis Compostos de Alumínio (PCA) para 22 de março de 2025. Este padrão especifica requisitos para PCAs planos usados em aplicações externas como fachadas, cortinas e toldos, bem como usos internos como divisórias e forros. Também inclui PCAs retardadores de fogo e várias aplicações de propriedades.

Escopo do Relatório Global do Mercado de Painéis Compostos de Alumínio (PCA)

Um painel composto de alumínio (PCA) é um painel plano fabricado de duas chapas de liga de alumínio coladas com um núcleo não-alumínio para formar um composto. É usado como material de revestimento ou fachada em edifícios, isolamento e sinalização. O mercado de painéis compostos de alumínio (PCA) é segmentado por revestimento superior, aplicação, indústria de usuário final e geografia. Por revestimento superior, o mercado é segmentado em PE, PVDF e outros revestimentos superiores. Por aplicação, o mercado é segmentado em decoração de interiores, tapumes, isolamento, revestimento, transportadores ferroviários, cobertura de colunas e envolvimento de vigas, e outras aplicações. Por indústria de usuário final, o mercado é segmentado por construção civil, transporte e outras indústrias de usuário final. O relatório também cobre os tamanhos de mercado e previsões para o mercado de painéis compostos de alumínio (PCA) em 15 países nas principais regiões. Para cada segmento, dimensionamento de mercado e previsões foram feitos com base na receita (USD milhões).

| PE (Poliéster) |

| PVDF (Fluoreto de Polivinilideno) |

| Outros Revestimentos |

| Decoração de Interiores |

| Tapumes |

| Isolamento |

| Revestimento |

| Transportador Ferroviário |

| Cobertura de Colunas e Envolvimento de Vigas |

| Outras Aplicações |

| Construção Civil |

| Transporte (Ferroviário, Ônibus, Reboque, Marinho) |

| Outras Indústrias de Usuário Final |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Revestimento Superior | PE (Poliéster) | |

| PVDF (Fluoreto de Polivinilideno) | ||

| Outros Revestimentos | ||

| Por Aplicação | Decoração de Interiores | |

| Tapumes | ||

| Isolamento | ||

| Revestimento | ||

| Transportador Ferroviário | ||

| Cobertura de Colunas e Envolvimento de Vigas | ||

| Outras Aplicações | ||

| Por Indústria de Usuário Final | Construção Civil | |

| Transporte (Ferroviário, Ônibus, Reboque, Marinho) | ||

| Outras Indústrias de Usuário Final | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Painéis Compostos de Alumínio (PCA)?

O tamanho do mercado de painéis compostos de alumínio é USD 8,61 bilhões em 2025.

Quão rápido o mercado de painéis compostos de alumínio deve crescer?

O mercado está projetado para expandir a uma CAGR de 6,23% de 2025 a 2030.

Qual região lidera a demanda global por painéis compostos de alumínio?

Ásia-Pacífico detém a maior participação com 38,15% em 2024 e também é a região de crescimento mais rápido.

Por que painéis revestidos com PVDF são preferidos para fachadas de alta qualidade?

Revestimentos PVDF oferecem estabilidade de cor de 20-25 anos, resistência UV superior e desempenho de fogo aprimorado, proporcionando menores custos de ciclo de vida.

Página atualizada pela última vez em: