Tamanho e Participação do Mercado de Produtos Químicos para Construção do Oriente Médio

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

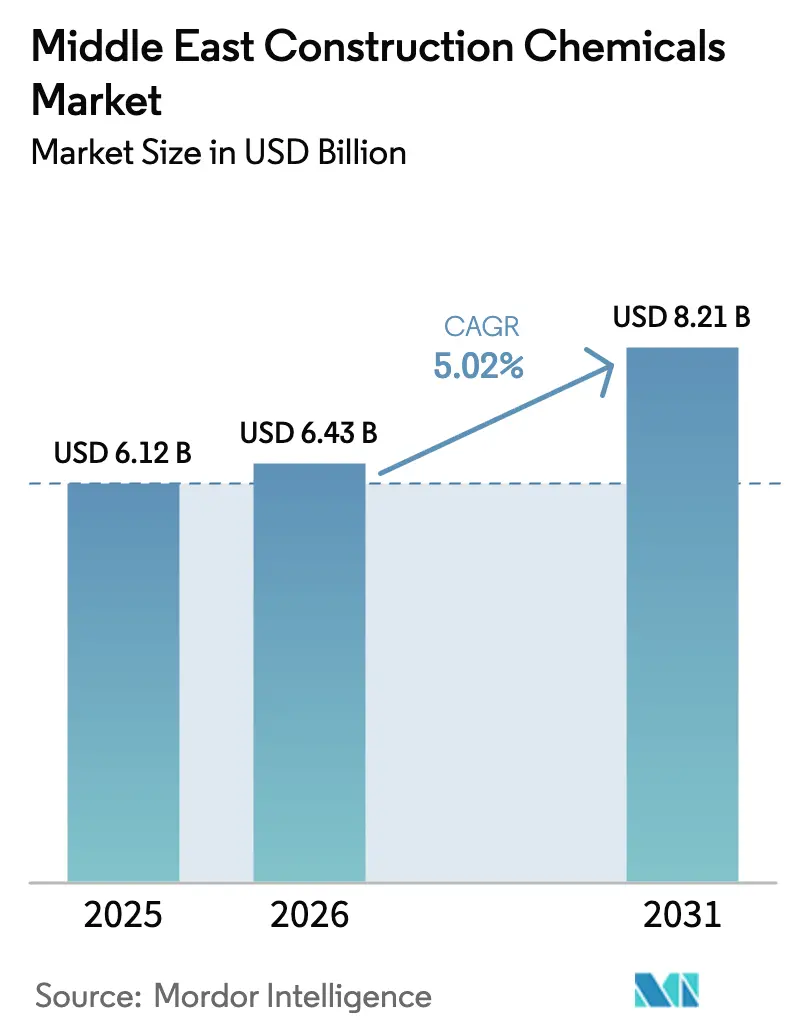

| Tamanho do mercado no ano base (2025) | 6.12 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.02% CAGR |

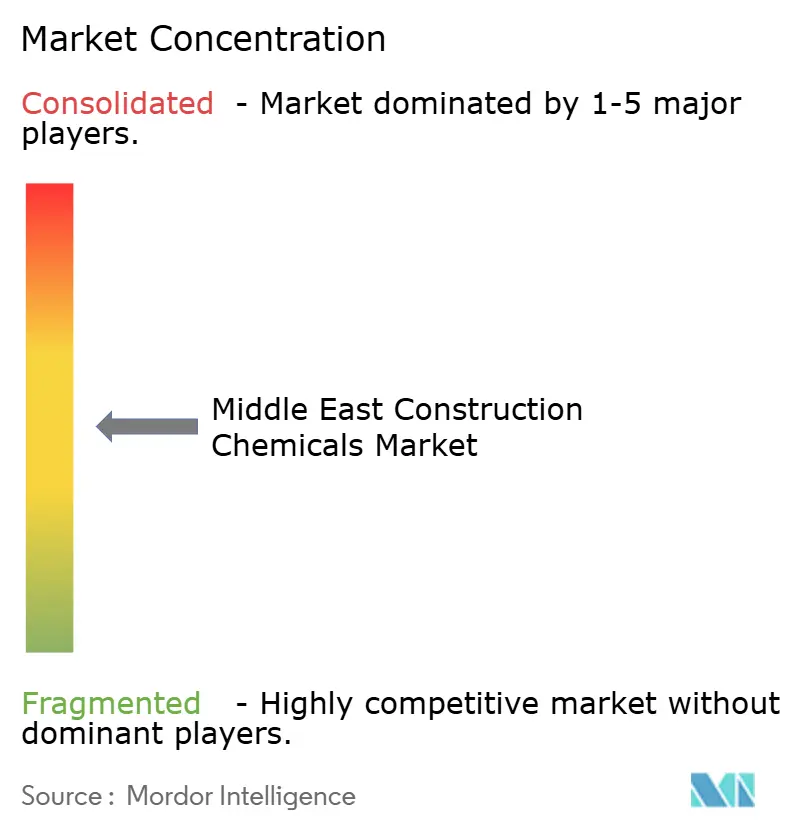

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Químicos para Construção do Oriente Médio por Mordor Intelligence

Espera-se que o tamanho do Mercado de Produtos Químicos para Construção do Oriente Médio aumente de USD 6,12 bilhões em 2025 para USD 6,43 bilhões em 2026 e atinja USD 8,21 bilhões até 2031, crescendo a um CAGR de 5,02% no período de 2026-2031. Uma mudança estratégica de infraestrutura centrada em hidrocarbonetos para um desenvolvimento diversificado e focado em sustentabilidade está ampliando a base de demanda por aditivos de alto desempenho, revestimentos com baixo teor de COV (Composto Orgânico Volátil) e soluções avançadas de impermeabilização. Os programas de Visão Nacional da Arábia Saudita, dos Emirados Árabes Unidos (EAU) e do Catar estão canalizando capital para gigaprojetos que exigem tempos de cura mais rápidos, tolerância a temperaturas extremas e maior vida útil de projeto. Sistemas de classificação de construção sustentável, como o Estidama e o GSAS (Sistema Global de Avaliação de Sustentabilidade), elevam os padrões de especificação, enquanto data centers de hiperescala e usinas de dessalinização adicionam nichos técnicos como pisos antiestáticos e revestimentos de grau marinho. A intensidade competitiva está aumentando à medida que as grandes empresas globais localizam a fabricação e adquirem especialistas regionais para garantir o status de fornecedor aprovado em licitações de gigaprojetos.

Principais Conclusões do Relatório

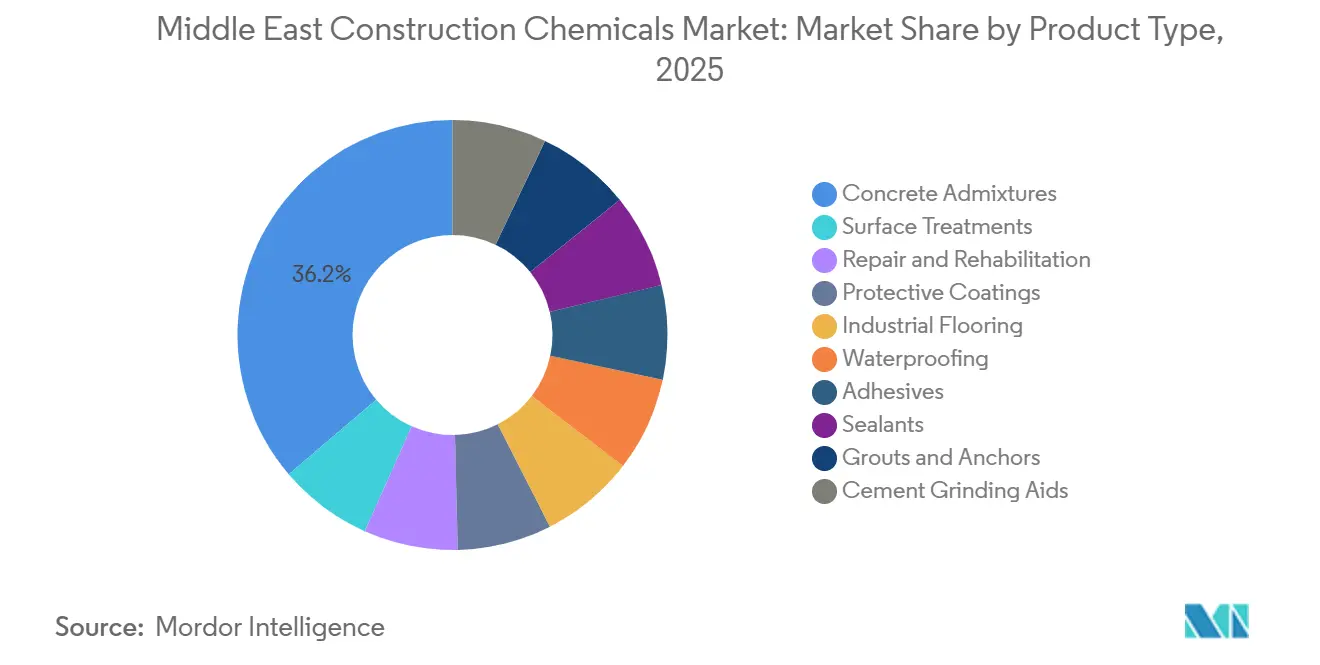

- Por tipo de produto, os aditivos para concreto detinham 36,22% da participação do mercado de Produtos Químicos para Construção do Oriente Médio em 2025, enquanto os sistemas de impermeabilização registraram o crescimento projetado mais rápido, com um CAGR de 5,41% durante o período de previsão (2026-2031).

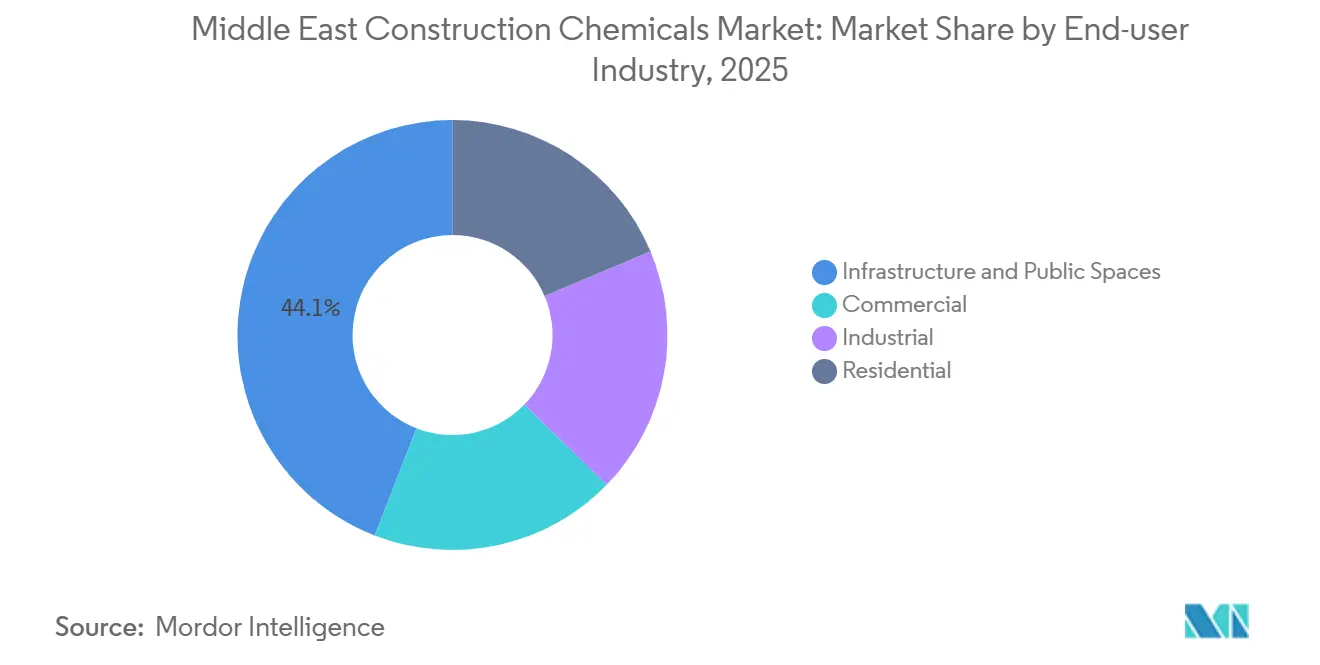

- Por setor de usuário final, infraestrutura e espaços públicos lideraram com 44,12% de participação na receita em 2025; o segmento residencial tem previsão de expansão a um CAGR de 5,67% durante o período de previsão (2026-2031).

- Por geografia, a Arábia Saudita comandou 35,45% da demanda de 2025 e está avançando a um CAGR de 5,42% durante o período de previsão (2026-2031).

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Produtos Químicos para Construção do Oriente Médio

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração dos gastos em infraestrutura no âmbito dos programas de Visão Nacional | +1.8% | Arábia Saudita, EAU, Catar (principais); transbordamento para Kuwait, Egito | Longo prazo (≥ 4 anos) |

| Adoção obrigatória de sistemas de classificação de construção sustentável (Estidama, GSAS) | +1.2% | EAU (Abu Dhabi), Catar, com expansão para a Arábia Saudita | Médio prazo (2-4 anos) |

| Surgimento de gigaprojetos que exigem aditivos especiais de alto desempenho | +1.4% | Arábia Saudita (NEOM, Mar Vermelho, Qiddiya), EAU (Expo City) | Longo prazo (≥ 4 anos) |

| Rápida expansão da construção de data centers com necessidade de pisos antiestáticos | +0.9% | Arábia Saudita, EAU (principais); Catar (emergente) | Curto prazo (≤ 2 anos) |

| Expansão acelerada de usinas de dessalinização impulsionando a demanda por revestimentos anticorrosão | +0.7% | Arábia Saudita, EAU, Kuwait (zonas costeiras) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aceleração dos Gastos em Infraestrutura no Âmbito dos Programas de Visão Nacional

As mudanças no financiamento público estão direcionando a demanda de produtos básicos para sistemas de engenharia com cura acelerada e desempenho em temperaturas extremas. O Fundo de Investimento Público da Arábia Saudita destinou USD 40 bilhões para corredores de transporte e cidades industriais em seu orçamento de 2026, estimulando o consumo de aditivos de presa rápida que podem reduzir os prazos de lançamento ao tráfego de 28 dias para 7 dias[1]Fundo de Investimento Público, "Orçamento Anual 2026," pif.gov.sa. O pipeline de USD 81,7 bilhões dos EAU enfatiza aditivos inibidores de corrosão com vida útil de 100 anos para a rede Etihad Rail. O Catar adjudicou USD 3,2 bilhões em contratos rodoviários em 2025, exigindo teor de GGBS (Escória Granulada de Alto-Forno) igual ou superior a 30%, o que requer superplastificantes à base de éter policarboxilato capazes de manter a trabalhabilidade em misturas com alto teor de substituição. Fornecedores com centros técnicos na região, como o laboratório de 2.400 m² da Sika em Riade, estão conquistando participação de mercado ao oferecer suporte em tempo real para o design de misturas.

Adoção Obrigatória de Sistemas de Classificação de Construção Sustentável

As certificações Estidama e GSAS evoluíram para barreiras de entrada de facto. Abu Dhabi exige uma classificação mínima de 1 Pérola para edifícios com mais de 5.000 m², impulsionando a adoção de concreto com baixo carbono incorporado e adesivos à base de água com Declarações de Produto Ambiental. O Catar exige a certificação GSAS para projetos governamentais acima de QAR 50 milhões, aumentando a demanda por produtos em conformidade com a ISO 14025. As multinacionais já publicam dados de ciclo de vida para a maioria das SKUs, enquanto muitos players regionais ainda estão contratando verificações de terceiros, acelerando a consolidação. A membrana Watertite Xtreme da Henkel, lançada em 2025 com um potencial de aquecimento global 35% menor, rapidamente alcançou o status de fornecedor preferencial em projetos federais dos EAU.

Surgimento de Gigaprojetos que Exigem Aditivos Especiais

Megaempreendimentos como The Line do NEOM especificam concreto de 120 MPa com retração inferior a 0,1%, atingível apenas por meio de misturas híbridas de sílica ativa e PCE (Éter Policarboxilato). O Projeto Mar Vermelho exige revestimentos ISO 12944 C5-M para aço em zona de respingo, levando a Sika a adaptar sua formulação Sikalastic-560 CCG (Conselho de Cooperação do Golfo) para picos de verão de 55°C. A instalação de esqui indoor de Qiddiya especifica o Jotun Steelmaster 1200WF para classificações de resistência ao fogo de 4 horas, ilustrando como projetos de alto perfil recompensam fornecedores que podem garantir consistência de lote a lote.

Rápida Expansão da Construção de Data Centers

Operadores de hiperescala estão injetando demanda por pisos antiestáticos e revestimentos com classificação de resistência ao fogo. O investimento de USD 1,5 bilhão da Microsoft em data centers na Arábia Saudita optou pelo Sikafloor MultiFlex PS-35 ESD com resistividade inferior a 1×10⁹ ohm. A Amazon Web Services está expandindo as zonas do Bahrein e dos EAU, aumentando a capacidade regional para 300 MW até 2030, ou aproximadamente 600.000 m² de nova área de piso para servidores. Fornecedores como a Mapei reformularam resinas de poliuretano para preservar as propriedades ESD a 40°C de temperatura ambiente.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento dos limites de emissão de COV em produtos à base de solvente | -0.6% | EAU (Dubai, Abu Dhabi), Arábia Saudita (Riade, Jeddah) | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos para matérias-primas essenciais (epóxis, PCEs) | -0.8% | Regional (todos os mercados); dependências upstream da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada limitando a aplicação correta em obra | -0.5% | Arábia Saudita, EAU, Catar (aguda); Kuwait, Egito (moderada) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Limites de Emissão de COV em Produtos à Base de Solvente

A Diretriz Técnica TG-04 do Município de Dubai estabelece um limite de 40 g/L para revestimentos de interiores com vigência a partir do 1º trimestre de 2027[2]Município de Dubai, "Diretriz Técnica TG-04," dm.gov.ae. A Comissão de Qualidade e Conformidade de Abu Dhabi adicionou testes de terceiros conforme a ISO 16000-9 em 2025, elevando os custos de conformidade que fornecedores menores têm dificuldade em absorver. A linha Dulux Trade da AkzoNobel, reformulada abaixo de 30 g/L, garantiu 60% dos contratos de repintura do governo de Abu Dhabi em 2025, apesar de um prêmio de preço de 15-20%. Três produtores regionais já saíram do mercado dos EAU em vez de financiar a reformulação.

Volatilidade da Cadeia de Suprimentos para Matérias-Primas Essenciais

Eventos de força maior em plantas asiáticas de bisfenol-A em 2025 elevaram os preços da resina epóxi em 18%, comprimindo as margens de pisos. Inspeções ambientais chinesas paralisaram 20% da capacidade de ácido acrílico, estendendo os prazos de entrega de PCE de 6 semanas para 14 semanas. A BASF respondeu expandindo sua planta de dispersões em Dilovası em 50.000 toneladas para amortecer as operações no Oriente Médio. Fornecedores menores precisam manter estoques de segurança mais elevados, imobilizando capital de giro e erodindo a competitividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Impermeabilização Supera os Aditivos em Velocidade de Crescimento

Os aditivos para concreto responderam por 36,22% da receita de 2025, principalmente por meio de plastificantes básicos integrados às cadeias de suprimento de concreto usinado e pré-moldado. Redutores de água de alto alcance à base de PCEs comandam prêmios de USD 800-1.200 por tonelada devido ao desempenho em misturas acima de 60 MPa e autoadensáveis especificadas em gigaprojetos. Em contrapartida, os sistemas de impermeabilização têm previsão de crescimento a um CAGR de 5,41% durante o período de previsão (2026-2031), refletindo a preferência dos incorporadores por barreiras preventivas contra umidade que reduzem os custos de reparo ao longo do ciclo de vida. Tratamentos de superfície e revestimentos protetores compreenderam 22% do faturamento de 2025, impulsionados pela reabilitação de pontes e infraestrutura costeira que exigem classificações ISO 12944 C5-M.

Os pisos industriais se beneficiam da expansão de data centers e salas limpas farmacêuticas. O tamanho do mercado de produtos químicos para construção do Oriente Médio para pisos cresceu à medida que o SISTEMA MAPEFLOOR da Mapei se tornou a especificação de referência para 60% dos novos halls de servidores. Os produtos de reparo e reabilitação aproveitam tecnologias de cura rápida, como o MasterEmaco da BASF, que atinge 25 MPa em seis horas e permite reparos noturnos em rodovias. Adesivos e selantes estão se convertendo rapidamente para químicas de polímero MS para cumprir os limites de COV. Grouts e ancoragens estão ganhando visibilidade em retrofits sísmicos, enquanto os auxiliares de moagem de cimento, atualmente em 2%, crescem à medida que os produtores buscam eficiência energética. O mercado de produtos químicos para construção do Oriente Médio recompensa cada vez mais os fornecedores que inovam em conformidade regulatória, climas extremos e restrições de mão de obra, em vez de métricas puramente volumétricas.

Por Setor de Usuário Final: O Crescimento Residencial Desafia a Dominância da Infraestrutura

Infraestrutura e espaços públicos capturaram 44,12% do consumo de 2025 com base em extensões de metrô, ferrovias de alta velocidade e equipamentos cívicos. No entanto, a construção residencial está se expandindo a um CAGR de 5,67% durante o período de previsão (2026-2031), à medida que a Arábia Saudita tem como meta 499.000 unidades habitacionais adicionais até 2030 e os EAU planejam 390.000 residências no âmbito de sua Estratégia Nacional de Habitação. Cada unidade saudita consome aproximadamente USD 1.800 em produtos químicos, inclinando a demanda para adesivos para cerâmica, selantes e impermeabilizantes cristalinos.

A participação de mercado de edifícios comerciais foi estabilizada após o excesso de oferta relacionado à Expo. A participação de mercado de instalações industriais foi impulsionada por hubs logísticos que exigem pisos resistentes a produtos químicos. Projetos institucionais, como hospitais e universidades, mostram resiliência anticíclica; o Catar adjudicou USD 2,1 bilhões em contratos hospitalares em 2025 que especificam revestimentos antimicrobianos. O setor de produtos químicos para construção do Oriente Médio está, portanto, se reequilibrando em direção a um mix de clientes mais diversificado, levando fornecedores historicamente centrados em infraestrutura a introduzir linhas embaladas para varejo voltadas a pequenos empreiteiros e canais de bricolagem.

Análise Geográfica

A Arábia Saudita reteve 35,45% da receita de 2025 e tem projeção de expansão ao CAGR mais rápido da região, de 5,42%, durante o período de previsão (2026-2031). O pipeline de USD 500 bilhões do NEOM, as ilhas resort do Mar Vermelho e o hub de entretenimento Qiddiya demandam coletivamente mais de 2 bilhões de m³ de concreto, com gastos em aditivos que podem atingir USD 15 por metro cúbico. Construções de capacidade localizada, como a planejada planta da Mapei em Tabuk, reduzem os prazos de entrega em 30%, uma vantagem decisiva para projetos em zonas remotas do norte. O orçamento de USD 40 bilhões do Fundo de Investimento Público para 2026 prioriza corredores de transporte e industriais que especificam dosagem certificada pela ISO e suporte técnico em obra.

Nos Emirados Árabes Unidos, o crescimento futuro se volta para ativos de data centers e logística; o país tem como meta 300 MW de capacidade de servidores até 2030, o que impulsiona demanda constante por pisos antiestáticos e revestimentos com classificação de resistência ao fogo. As regulamentações Estidama Pearl e Dubai Green Building adicionam 22-28% de valor químico incremental a projetos certificados. A planta de AED 450 milhões da Jotun em Abu Dhabi, inaugurada em 2026, dedica 60% de sua capacidade de 40.000 toneladas a revestimentos arquitetônicos e marinhos com baixo teor de COV.

No Catar, os contratos de manutenção pós-Copa do Mundo são robustos, e os mandatos do GSAS continuam a impulsionar a demanda por superplastificantes PCE. Kuwait e Egito apresentam perfis divergentes: a expansão da dessalinização no Kuwait favorece revestimentos de grau marinho, enquanto a Nova Capital Administrativa do Egito sustenta as vendas de adesivos para cerâmica e aditivos. O restante do Oriente Médio — Omã, Bahrein e Jordânia — depende fortemente de distribuidores regionais, embora a aquisição da Gulf Additive Factory pela Sika em 2025 ilustre um esforço para integrar mercados secundários.

Cenário Competitivo

O Mercado de Produtos Químicos para Construção do Oriente Médio é moderadamente fragmentado. A diferenciação competitiva está migrando da química pura para modelos de serviço integrados. Centros de treinamento em campo, calculadoras de dosagem vinculadas a QR code e dispensadores de aditivos habilitados para IoT são agora fundamentais, pois 77% dos empreiteiros reconhecem lacunas nas habilidades dos aplicadores. Fornecedores que detêm EPDs (Declarações de Produto Ambiental) ISO 14025 e aprovações de imersão salina do CCG conquistam participações desproporcionais em licitações governamentais, criando barreiras regulatórias que dificultam a entrada de novos concorrentes. Consequentemente, uma nova onda de consolidação é provável à medida que players de médio porte sem escala ou especialização em serviços buscam opções de saída antes de 2028.

Líderes do Setor de Produtos Químicos para Construção do Oriente Médio

Sika AG

Dow

Mapei S.p.A.

Saint-Gobain

Saudi Readymix

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Master Builders Solutions anunciou o acordo para adquirir a Arkaz Al Sharq Building Materials (Arkaz), uma empresa saudita de produtos químicos para construção especializada em aditivos para concreto, impermeabilização e produtos para construção.

- Junho de 2025: A Sika AG reforçou sua presença no Catar ao adquirir a Gulf Additive Factory LLC, um fabricante local de diversos produtos químicos para construção. Essa movimentação estratégica consolidou a posição da Sika AG no mercado catariano e também abriu caminho para potenciais oportunidades de expansão.

Escopo do Relatório do Mercado de Produtos Químicos para Construção do Oriente Médio

Produtos químicos para construção são substâncias utilizadas para aprimorar as qualidades dos materiais de construção, como asfalto, concreto, argamassa, grout e nata de cimento. Essas substâncias podem ser usadas para fortalecer e prolongar a vida útil dos materiais de construção, reduzir a retração e o fissuramento, melhorar a resistência à água e oferecer proteção contra corrosão. Aditivos, selantes, agentes impermeabilizantes, compostos de cura e revestimentos protetores são exemplos de produtos químicos típicos para construção.

O mercado de produtos químicos para construção é segmentado por tipo de produto, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em aditivos para concreto, tratamentos de superfície, reparo e reabilitação, revestimentos protetores, pisos industriais, impermeabilização, adesivos, selantes, grouts e ancoragens, e auxiliares de moagem de cimento. Por setor de usuário final, o mercado é segmentado em comercial, industrial, infraestrutura e espaços públicos, e residencial. O relatório abrange o tamanho e a previsão do mercado para cinco países da região do Oriente Médio. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Aditivos para Concreto |

| Tratamentos de Superfície |

| Reparo e Reabilitação |

| Revestimentos Protetores |

| Pisos Industriais |

| Impermeabilização |

| Adesivos |

| Selantes |

| Grouts e Ancoragens |

| Auxiliares de Moagem de Cimento |

| Infraestrutura e Espaços Públicos |

| Comercial |

| Industrial |

| Residencial |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| Egito |

| Restante do Oriente Médio |

| Por Tipo de Produto | Aditivos para Concreto |

| Tratamentos de Superfície | |

| Reparo e Reabilitação | |

| Revestimentos Protetores | |

| Pisos Industriais | |

| Impermeabilização | |

| Adesivos | |

| Selantes | |

| Grouts e Ancoragens | |

| Auxiliares de Moagem de Cimento | |

| Por Setor de Usuário Final | Infraestrutura e Espaços Públicos |

| Comercial | |

| Industrial | |

| Residencial | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Egito | |

| Restante do Oriente Médio |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de produtos químicos para construção do Oriente Médio?

O mercado é avaliado em USD 6,43 bilhões em 2026 e tem projeção de atingir USD 8,21 bilhões até 2031.

Qual categoria de produto está crescendo mais rapidamente?

Os sistemas de impermeabilização são os mais rápidos, expandindo-se a um CAGR de 5,41% durante o período de previsão (2026-2031).

Por que a Arábia Saudita é o maior mercado regional?

Os gigaprojetos da Visão 2030, como NEOM e Qiddiya, impulsionam alta demanda por concreto e produtos químicos especiais, conferindo à Arábia Saudita 35,45% de participação na receita em 2025.

Como os mandatos de construção sustentável influenciam a demanda por produtos?

Os requisitos do Estidama e do GSAS adicionam 22-28% a mais de valor em aditivos especiais a projetos certificados, favorecendo formulações com baixo teor de COV e baixo carbono.

Quais são os principais desafios para os fornecedores?

O endurecimento dos limites de COV, a volatilidade dos preços de matérias-primas e a escassez de mão de obra qualificada pressionam as margens e a qualidade de execução.

Página atualizada pela última vez em: