Tamanho e Participação do Mercado de Painéis de Madeira

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

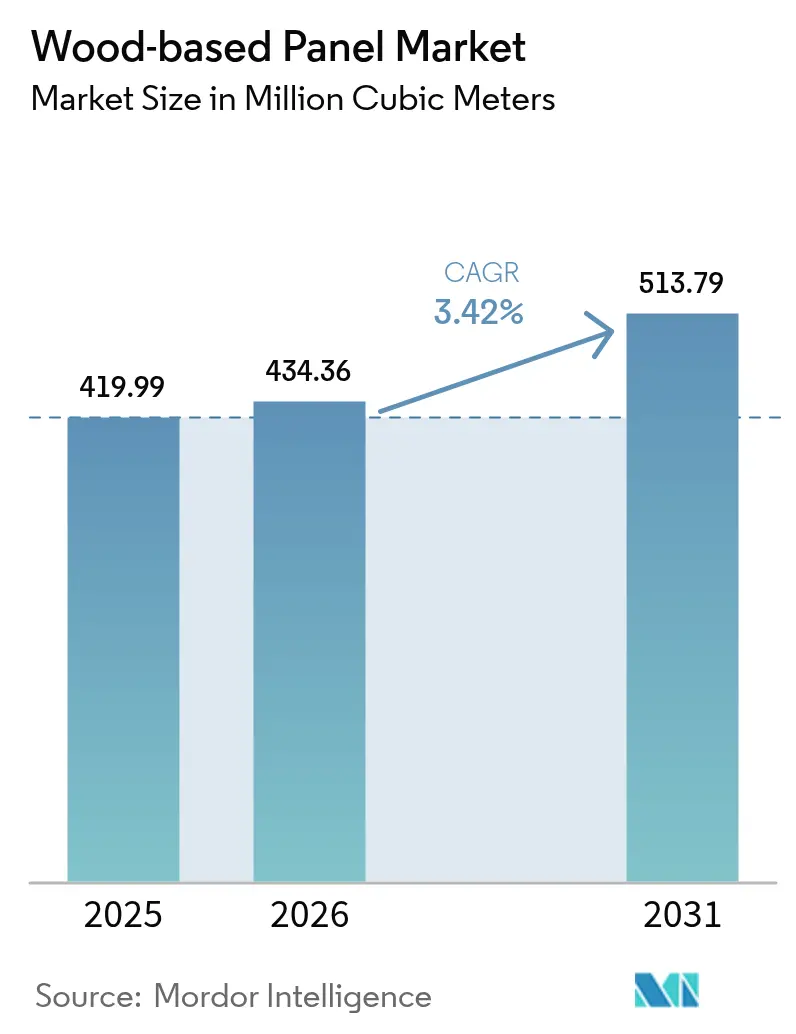

| Volume do Mercado (2026) | 434.36 Milhões de metros cúbicos |

| Volume do Mercado (2031) | 513.79 Milhões de metros cúbicos |

| Taxa de crescimento (2026 - 2031) | 3.42% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Painéis de Madeira por Mordor Intelligence

O tamanho do Mercado de Painéis de Madeira em 2026 é estimado em 434,36 milhões de metros cúbicos, crescendo a partir do valor de 2025 de 419,99 milhões de metros cúbicos, com projeções para 2031 mostrando 513,79 milhões de metros cúbicos, crescendo a um CAGR de 3,42% no período 2026-2031. A robusta construção residencial, a demanda de móveis impulsionada pelo comércio eletrônico e as regulamentações de economia circular ancoram este crescimento, mesmo que os fabricantes enfrentem normas de emissão mais rígidas e custos de fibra voláteis. Abundantes recursos madeireiros na Ásia-Pacífico, expansões de capacidade no Leste Europeu e no Sul dos EUA, e a rápida adoção de painéis estruturais isolados (SIPs) em habitações modulares oferecem ventos favoráveis adicionais. As estratégias competitivas agora se concentram na integração vertical, na inovação em resinas e em investimentos em linhas de reciclagem que recuperam fibra de painéis ao final de sua vida útil. Esses movimentos visam capturar valor à medida que o envidraçamento em madeira transparente, as fachadas fotoluminescentes e outras aplicações de alto desempenho expandem o mercado endereçável total.

Principais Conclusões do Relatório

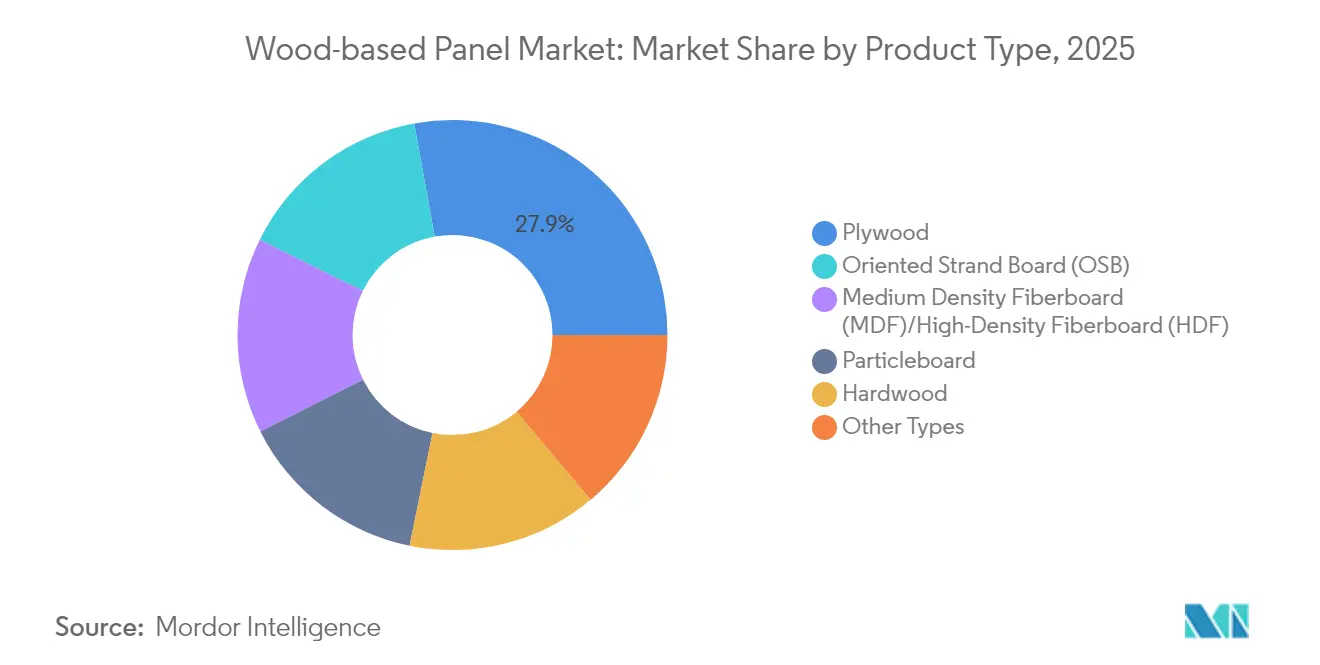

- Por tipo de produto, o compensado liderou com 27,85% da participação de mercado de painéis de madeira em 2025, enquanto a chapa de fibra de média e alta densidade registrou o CAGR mais rápido de 4,12% até 2031.

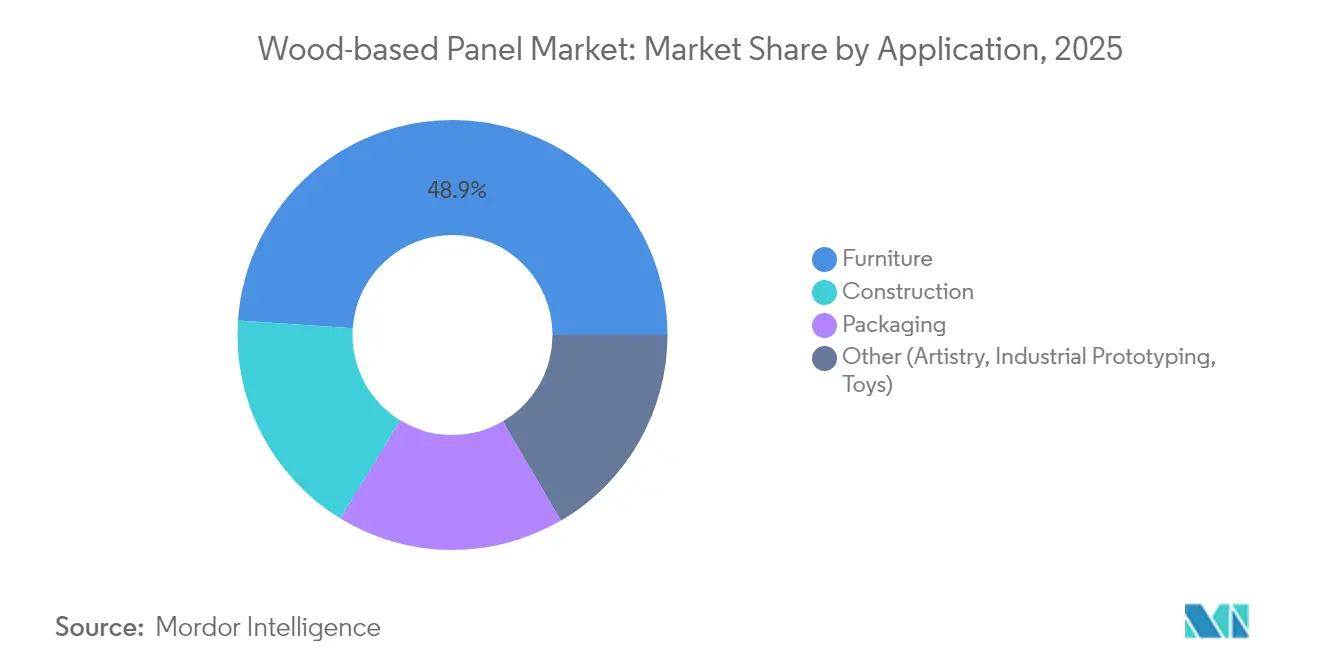

- Por aplicação, os móveis representaram 48,92% do tamanho do mercado de painéis de madeira em 2025, enquanto a construção está projetada para avançar a um CAGR de 3,63% até 2031.

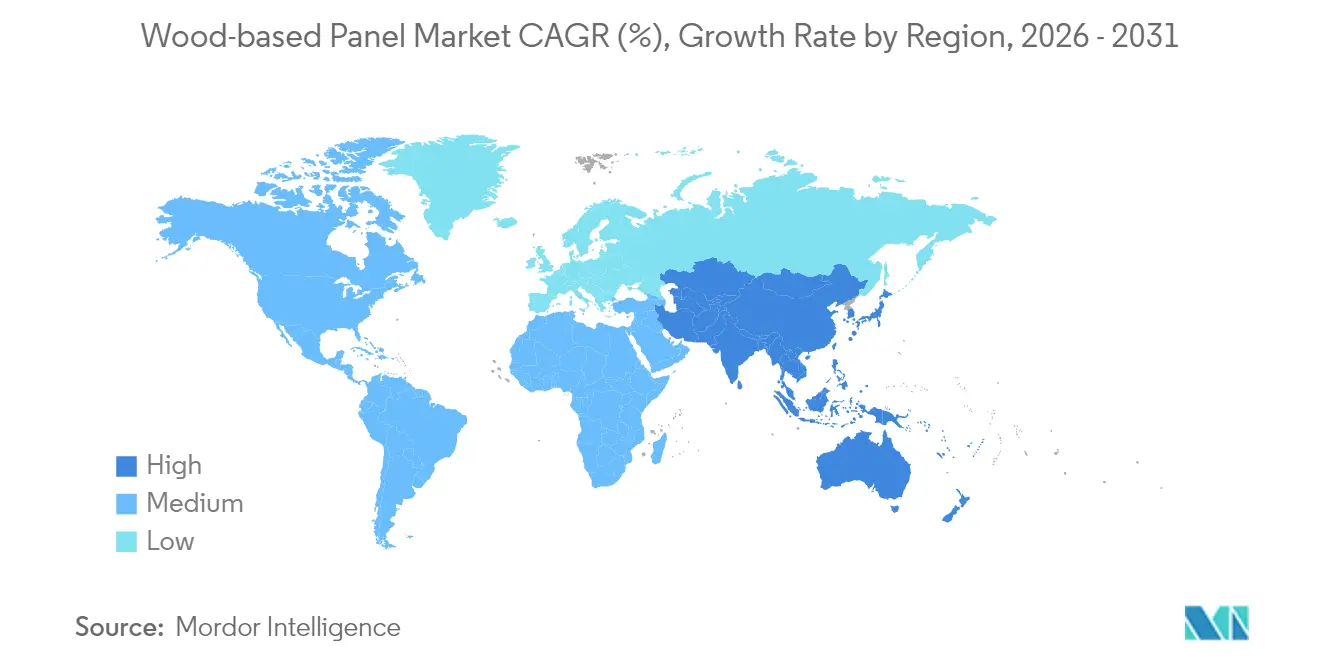

- Por geografia, a Ásia-Pacífico comandou 52,12% da receita em 2025 e está posicionada para crescer a um CAGR de 3,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Painéis de Madeira

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclo de alta da construção em economias emergentes | +1.2% | Ásia-Pacífico, América Latina, Oriente Médio | Médio prazo (2-4 anos) |

| Expansão do comércio eletrônico de móveis | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Mandatos de economia circular favorecendo a madeira engenheirada | +0.6% | Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Fachadas de madeira transparente e envidraçamento automotivo | +0.4% | América do Norte, Europa, Japão | Longo prazo (≥ 4 anos) |

| Rápida adoção de SIPs à base de OSB em habitações modulares | +0.5% | América do Norte, Norte da Europa, Austrália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Ciclo de Alta da Construção em Economias Emergentes

Os governos da Ásia-Pacífico e partes da América Latina estão dobrando os investimentos em infraestrutura, gerando demanda sustentada por compensado, MDF e chapa de partículas orientadas. O programa federal de rodovias da Índia e o projeto da nova capital da Indonésia sustentam ciclos de aquisição plurianuais, enquanto a reconstrução após o terremoto na Turquia triplicou as importações de madeira serrada russa para 292.200 m³ no início de 2024. Os fabricantes estão acumulando estoques de toras apesar da fraqueza de demanda de curto prazo para se protegerem contra futuras restrições de oferta, como evidenciado pelo aumento de 40% nas importações da Índia ao longo de dois trimestres. Conglomerados japoneses como a Sumitomo Forestry estão comprometidos a construir 7.000 residências no Sudeste Asiático em cinco anos, sinalizando confiança nos projetos habitacionais regionais. Esses desenvolvimentos consolidam uma trajetória de consumo ascendente em painéis estruturais pelo menos até 2028.

Expansão do Comércio Eletrônico de Móveis

O aumento das vendas de móveis on-line reduz as barreiras geográficas, promovendo uma renovação mais rápida de modelos e produção em pequenos lotes que favorece fornecedores de painéis flexíveis. Os pedidos de móveis residenciais nos EUA cresceram 22% em relação ao ano anterior em abril de 2024, mesmo com as remessas domésticas de móveis de madeira 48% abaixo dos níveis de 2000. As cadeias de valor orientadas para importação ainda dependem muito de substratos de aglomerado, MDF e compensado, sustentando volumes de painéis a granel. A Malásia alavancou a logística do comércio eletrônico para elevar as exportações de madeira a RM 22,7 bilhões em 2021, com o compensado como item principal. Fábricas ágeis capazes de laminação just-in-time e entrega de decoração impressa digitalmente continuam conquistando participação neste canal de ritmo acelerado.

Mandatos de Economia Circular Favorecendo a Madeira Engenheirada

O Plano de Ação de Economia Circular da Europa e o Regulamento de Ecodesign 2024/1781 obrigam os produtos a serem duráveis, reparáveis e recicláveis, inclinando a seleção de materiais em direção à madeira engenheirada[1]Comissão Europeia, "Produtos químicos: A UE restringe a exposição à substância cancerígena formaldeído em produtos de consumo," ec.europa.eu. Portugal inaugurará a primeira linha industrial de reciclagem de chapas de fibra do mundo em 2025, capaz de converter MDF pós-consumo em fibra de qualidade virgem. Concomitantemente, os regulamentos de resíduos de demolição buscam taxas de reciclagem de 70%, acelerando a adoção de painéis com alto teor de fibra reciclada. Os créditos voluntários de construção verde da América do Norte ecoam esses requisitos, encorajando os produtores a certificar cadeias de custódia PEFC ou FSC para garantir contratos premium.

Rápida Adoção de SIPs à Base de OSB em Habitações Modulares

Os códigos nacionais de energia que entraram em vigor no sistema habitacional financiado pelo governo federal dos EUA em 2024 praticamente impõem montagens de parede com alto valor R, desencadeando um aumento no uso de SIPs. Os SIPs reduzem a mão de obra no canteiro de obras em até 70%, ao mesmo tempo que reduzem as cargas de aquecimento em 40-60%. Construtores europeus e australianos agora especificam envoltórias com SIPs para projetos de médio porte à medida que a escassez de mão de obra se intensifica. Esses ganhos de eficiência impulsionam a demanda de longo prazo por OSB, mesmo que a construção tradicional com estrutura de madeira estagne.

Análise de Impacto das Restrições*

| Restrições | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de emissão de formaldeído mais rígidas | -0.9% | Global (mais rigorosas na UE e nos EUA) | Curto prazo (≤ 2 anos) |

| Custos voláteis de toras e fibra | -0.7% | Norte da Europa, Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| Ônus de conformidade com o Regulamento de Desmatamento da UE | -0.4% | Foco na Europa, cadeias globais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Emissão de Formaldeído Mais Rígidas

A UE limitará o formaldeído no ar interior a 0,062 mg/m³ a partir de agosto de 2026, obrigando as fábricas a mudarem para resinas sem formaldeído adicionado, que custam 15-25% a mais[2]Parlamento Europeu e Conselho, "Regulamento 2023/1115," europa.eu. A harmonização da Alemanha com a regra da UE elimina as isenções domésticas, enquanto os limites da Agência de Proteção Ambiental dos EUA permanecem em limiares semelhantes, deixando pouco espaço para evasão. As melhorias de capital em linhas de prensagem contínua e sistemas adesivos alternativos comprimem os fluxos de caixa, especialmente nas instalações menores de aglomerado que já operam com margens reduzidas.

Ônus de Conformidade com o Regulamento de Desmatamento da UE

A partir de dezembro de 2024, os exportadores para a UE devem geolocalizar parcelas de colheita e apresentar declarações de devida diligência, sob pena de multas de até 4% do faturamento anual. Os fornecedores chineses de compensado expressam preocupações com a segurança de dados que poderiam reduzir as remessas, potencialmente restringindo os estoques europeus. As orientações atualizadas de 2025 permitem declarações anuais, em vez de por remessa, mas ainda exigem prova granular de cadeia de custódia, elevando os custos administrativos, particularmente para pequenos proprietários rurais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação em Chapa de Fibra de Média Densidade (MDF) Impulsiona o Crescimento

As remessas globais de MDF/HDF estão projetadas para se expandir a um CAGR de 4,12%, superando o crescimento geral do mercado de painéis de madeira. A China continua a fornecer aproximadamente 60% do MDF mundial, mas novas fábricas no Vietnã e no Leste Europeu estão reduzindo a distância por meio de fibra de menor custo, linhas de lixamento automatizadas e decorações impressas digitalmente. A prensa de 600.000 m³ da Mekong Wood em Cam Khe entrou em operação em julho de 2024, visando imediatamente os importadores japoneses que buscam painéis em conformidade com a CARB. Nas economias maduras, a rotulagem de sustentabilidade orienta a demanda para MDF misturado com até 24% de fibra reciclada sem comprometer a resistência à flexão.

O compensado mantém uma participação dominante de 27,85% graças à sua universalidade em revestimentos e estruturas de armários. No entanto, os volumes de OSB estão crescendo mais rapidamente com base em SIPs e painéis de cisalhamento em conformidade com os códigos, enquanto o aglomerado mantém relevância em móveis de preço acessível. O compensado de madeira dura captura interiores premium de cozinhas e veículos recreativos, aproveitando folhas exóticas apesar da restrição de oferta ligada ao Regulamento de Desmatamento da UE. Os produtores estão diversificando as matérias-primas, usando retalhos de teca de plantação na Índia e madeira de seringueira na Malásia para reduzir os custos de toras e melhorar os índices de ciclo de vida.

Por Aplicação: O Impulso da Construção se Acelera

A construção crescerá 3,63% ao ano à medida que os governos alocam estímulos para habitação acessível e infraestrutura resiliente ao clima. O tamanho do mercado de painéis de madeira para construção está projetado para atingir 90,8 milhões de m³ em 2031, sustentado por códigos de construção que recompensam envoltórias com alto valor R e materiais que sequestram carbono. SIPs, paredes de preenchimento em CLT e subpisos de encaixe macho e fêmea ancoram essa adoção, especialmente nos EUA, Canadá, Escandinávia e Japão, onde a escassez de mão de obra amplifica o valor da pré-fabricação.

Os móveis mantêm a primazia com quase 48,92% do volume total, embora com expansão mais lenta à medida que os canais on-line amadurecem. Os designers que migram para guarda-roupas prontos para montar (RTA) e sofás modulares dependem de MDF fino e aglomerado laminado com melamina para equilibrar custo e estética. A embalagem, especialmente paletes de madeira engenheirada reutilizáveis e caixas termicamente estáveis para mercearias de comércio eletrônico, adiciona um nó de demanda resiliente, enquanto usos de nicho em painéis acústicos, brinquedos e arte esculpida em 3D diversificam os fluxos de receita.

Análise Geográfica

A Ásia-Pacífico gerou 52,12% das remessas de 2025 e está preparada para se expandir a um CAGR de 3,85% até 2031. As exportações de compensado da China atingiram 13,27 milhões de m³ avaliados em USD 5,27 bilhões em 2024, impulsionadas por concessões tarifárias para a ASEAN e o Oriente Médio. Os fabricantes de painéis europeus enfrentam condições mistas. As fábricas devem reformular resinas sem formaldeído e implementar o rastreamento do Regulamento de Desmatamento da UE, elevando as curvas de custo. No entanto, os booms de renovação pós-pandemia na Alemanha e na França, além dos subsídios de biomassa para resíduos de painéis, amortecem a demanda. As plantas do Leste Europeu, como a linha de OSB de 700.000 m³ da Kronospan em Rivne, desfrutam de proximidade com plantações de coníferas e usuários finais da UE, posicionando-as para preencher lacunas de oferta.

A América do Norte exibe tendências bifurcadas. A produção de painéis estruturais caiu 4,6% para OSB e 1,0% para compensado em 2023. As fábricas no Sul dos EUA aproveitam o baixo custo de corte e prensas contínuas atualizadas para exportar OSB excedente para a Europa. A racionalização da capacidade na Colúmbia Britânica continua devido ao aumento dos custos de corte e perturbações causadas por incêndios florestais. A América Latina, liderada pelo Brasil, é a base emergente de oferta; abundantes plantações de Pinus e vantagens cambiais permitem exportações competitivas em preço, enquanto o consumo doméstico cresce juntamente com esquemas de habitação social pré-fabricada.

Cenário Competitivo

O mercado é altamente fragmentado. Os principais produtores operam portfólios de ativos em vários continentes que protegem contra riscos regionais. Kronospan, Swiss Krono e Egger expandiram fábricas nos EUA e no Leste Europeu para se diversificar em relação aos mercados da Europa Ocidental saturados. A expansão de USD 230 milhões da Swiss Krono na Carolina do Sul adiciona MDF e geração de calor residual, melhorando tanto o mix quanto o custo. Os novos participantes focam em tecnologias de nicho. Startups que apoiam compósitos de madeira transparente, fachadas fotoluminescentes e revestimentos de painéis reforçados com nanocelulose atraem financiamento de capital de risco à medida que os arquitetos buscam revestimentos leves e com carbono negativo. As empresas estabelecidas respondem criando unidades de capital corporativo de risco ou licenciando propriedade intelectual. No geral, a concentração moderada do setor deixa espaço para disruptores centrados em tecnologia, especialmente em aplicações de alto valor onde os prêmios de preço superam as economias de escala.

Líderes do Setor de Painéis de Madeira

Arauco

Egger

Georgia-Pacific

Kronoplus Limited

West Fraser

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A Kronospan inaugurou uma fábrica de OSB de EUR 200 milhões (~USD 232,72 milhões) em Rivne, Ucrânia, adicionando 700.000 m³ de capacidade anual.

- Novembro de 2024: A Weyerhaeuser comprometeu USD 500 milhões para construir uma nova instalação TimberStrand no Arkansas, com início previsto para 2027.

- Julho de 2024: A Swiss Krono USA iniciou uma expansão de USD 230 milhões de seu complexo em Barnwell, Carolina do Sul, para adicionar capacidade de MDF e uma usina de energia de biomassa.

Escopo do Relatório Global do Mercado de Painéis de Madeira

Os painéis de madeira são um termo geral para uma variedade de diferentes produtos de chapa com uma impressionante gama de propriedades de engenharia. Alguns dos principais tipos de painéis de madeira incluem compensado, chapa de fibra e aglomerado.

O mercado de painéis de madeira é segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado é segmentado em chapa de fibra de média densidade (MDF)/chapa de fibra de alta densidade (HDF), chapa de partículas orientadas (OSB), aglomerado, hardboard, compensado e outros tipos de produtos (painéis de madeira serrada, softboard, chipboard, beadboard). Por aplicação, o mercado é segmentado em móveis, construção, embalagem e outras aplicações (arte, prototipagem industrial, brinquedos, etc.). O relatório também abrange o tamanho do mercado e previsões para o mercado de painéis de madeira em 27 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no volume (milhões de metros cúbicos).

| Chapa de Fibra de Média Densidade (MDF)/Chapa de Fibra de Alta Densidade (HDF) |

| Chapa de Partículas Orientadas (OSB) |

| Aglomerado |

| Compensado |

| Madeira Dura |

| Outros Tipos |

| Móveis | Residencial |

| Comercial | |

| Construção | Piso e Telhado |

| Parede | |

| Porta | |

| Outros Usos na Construção (Decoração, Esquadrias, Acessórios) | |

| Embalagem | |

| Outros (Arte, Prototipagem Industrial, Brinquedos) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Chapa de Fibra de Média Densidade (MDF)/Chapa de Fibra de Alta Densidade (HDF) | |

| Chapa de Partículas Orientadas (OSB) | ||

| Aglomerado | ||

| Compensado | ||

| Madeira Dura | ||

| Outros Tipos | ||

| Por Aplicação | Móveis | Residencial |

| Comercial | ||

| Construção | Piso e Telhado | |

| Parede | ||

| Porta | ||

| Outros Usos na Construção (Decoração, Esquadrias, Acessórios) | ||

| Embalagem | ||

| Outros (Arte, Prototipagem Industrial, Brinquedos) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume projetado para painéis de madeira até 2031?

A demanda global está prevista para atingir 513,79 milhões de m³ até 2031.

Qual região lidera o consumo de painéis engenheirados?

A Ásia-Pacífico deteve 52,12% das remessas de 2025 e permanece a geografia de crescimento mais rápido.

Por que os painéis estruturais isolados estão ganhando popularidade?

Os SIPs reduzem a mão de obra no local em até 70% e atendem aos códigos de energia mais rígidos, impulsionando a demanda por OSB.

Como as regras sobre formaldeído afetarão os produtores?

Os limites da UE e dos EUA obrigam as fábricas a adotar resinas sem formaldeído adicionado, mais caras, antes de agosto de 2026.

Quais inovações poderiam perturbar o compensado tradicional?

O envidraçamento em madeira transparente e o MDF de fibra reciclada abrem nichos de alta margem além dos painéis de commodity.

Página atualizada pela última vez em: