Tamanho e Participação do Mercado de Painéis Estruturais Isolados

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

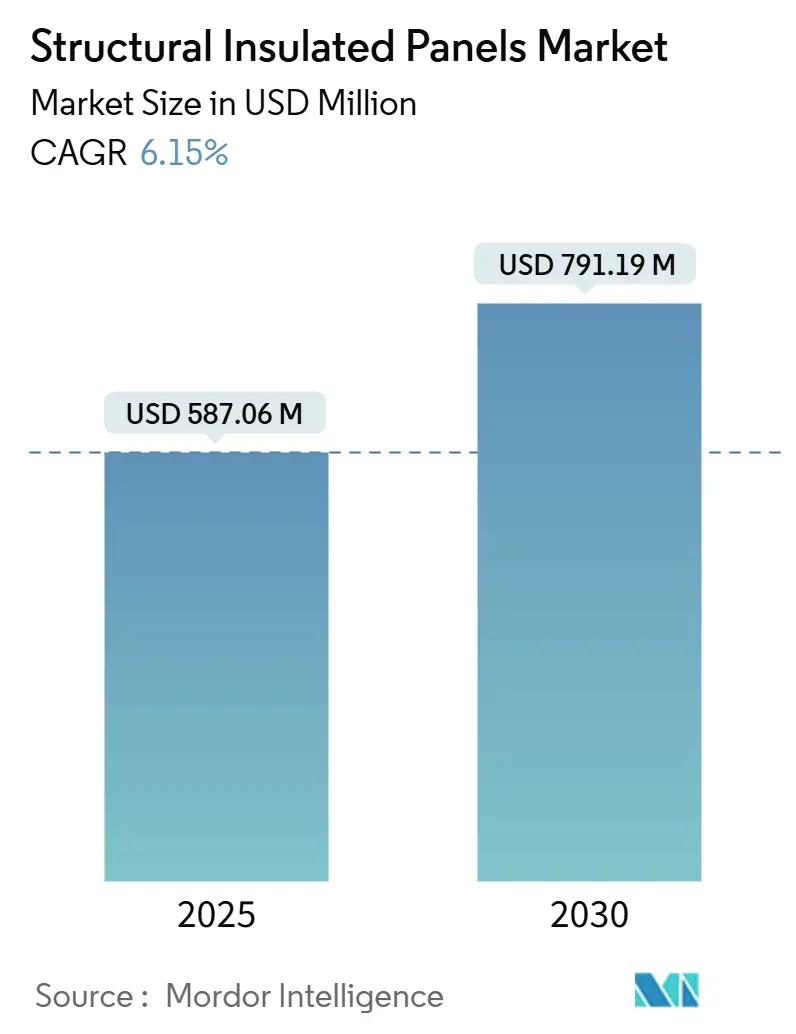

| Tamanho do Mercado (2025) | 587.06 Milhões de dólares |

| Tamanho do Mercado (2030) | 791.19 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.15% CAGR |

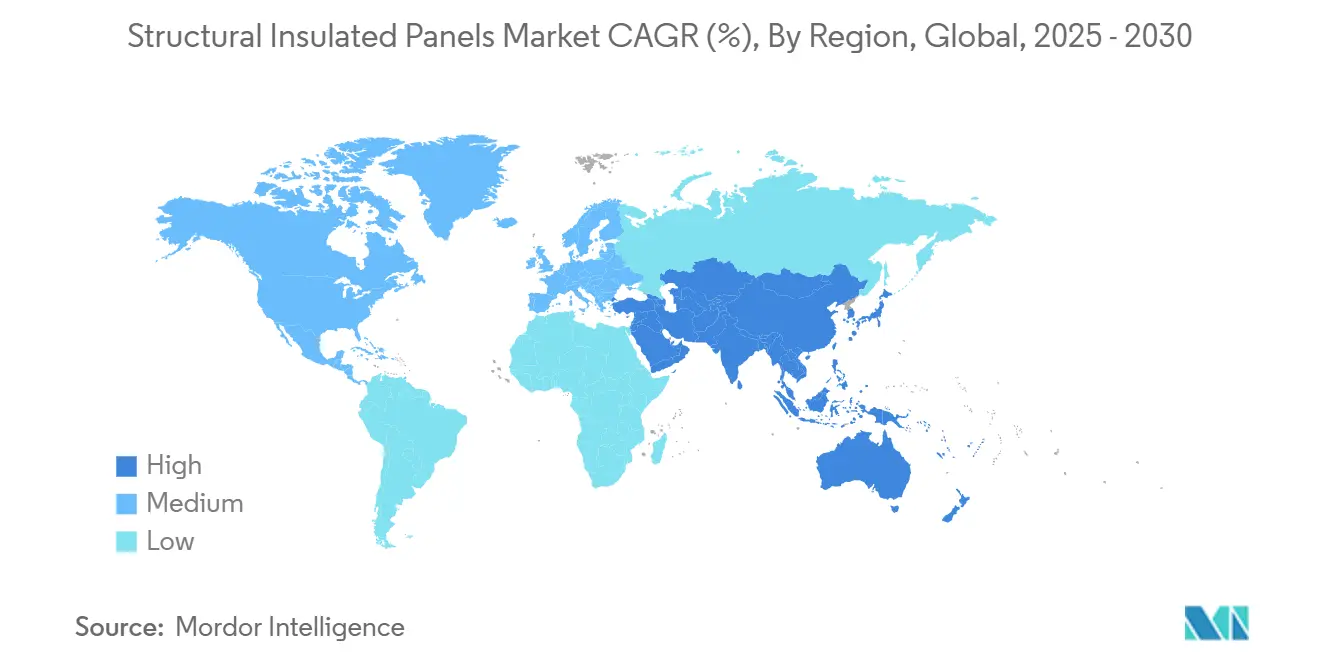

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Painéis Estruturais Isolados pela Mordor Intelligence

O mercado de painéis estruturais isolados está avaliado em USD 587,06 milhões em 2025 e está previsto para alcançar USD 791,19 milhões até 2030, avançando a uma TCAC de 6,15%. O forte impulso deriva de códigos de eficiência energética mais rigorosos, adoção acelerada de pré-fabricação e expansão da infraestrutura de cadeia fria. A América do Norte mantém liderança regulatória, enquanto a Ásia-Pacífico registra os maiores ganhos de volume devido à rápida urbanização. A construção de data centers e logística de temperatura controlada abrem nichos premium que estimulam a inovação de produtos. Enquanto isso, a volatilidade da cadeia de suprimentos para painéis de fios orientados (OSB) e custos iniciais mais altos permanecem como freios de curto prazo para adoção ampla.

Principais Conclusões do Relatório

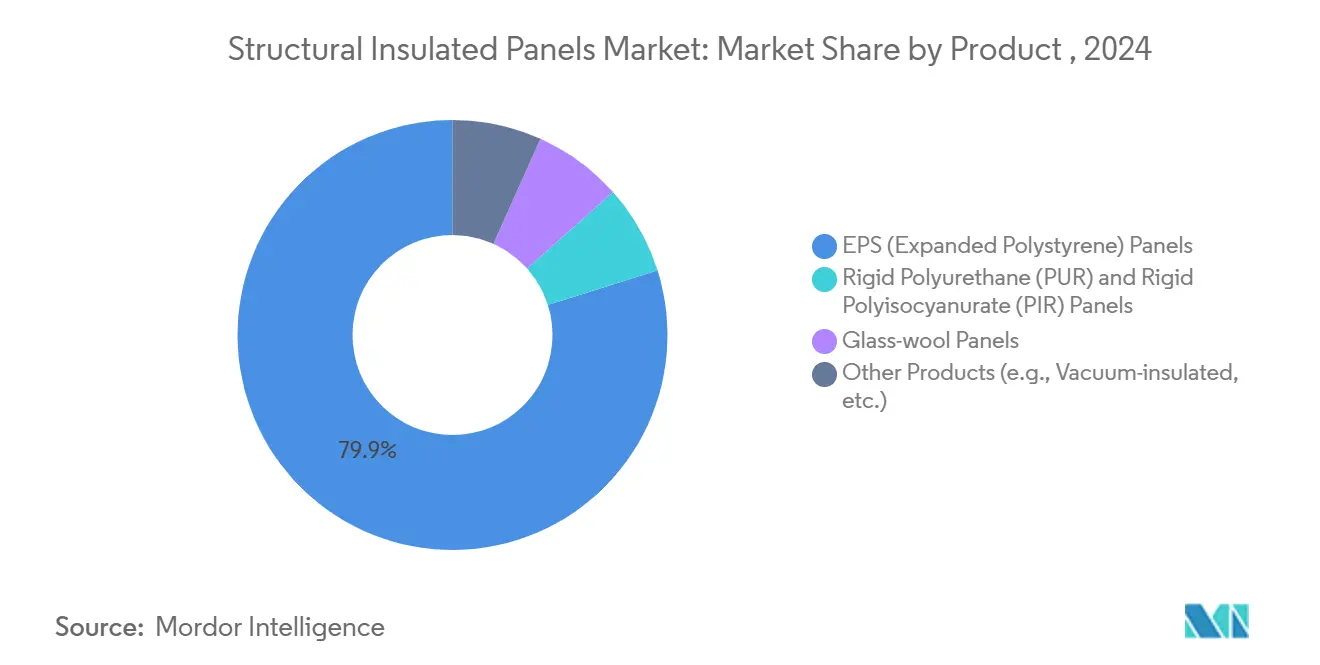

- Por produto, o poliestireno expandido (EPS) deteve 79,87% da participação do mercado de painéis estruturais isolados em 2024, e está definido para crescer na TCAC mais rápida de 6,29% até 2030.

- Por material de revestimento, o OSB representou 57,28% da receita em 2024, enquanto revestimentos alternativos como aço e fibrocimento estão projetados para expandir a uma TCAC de 7,06% até 2030.

- Por aplicação, paredes de edifício comandaram 58,96% do tamanho do mercado de painéis estruturais isolados em 2024 e avançarão a uma TCAC de 6,67% entre 2025-2030.

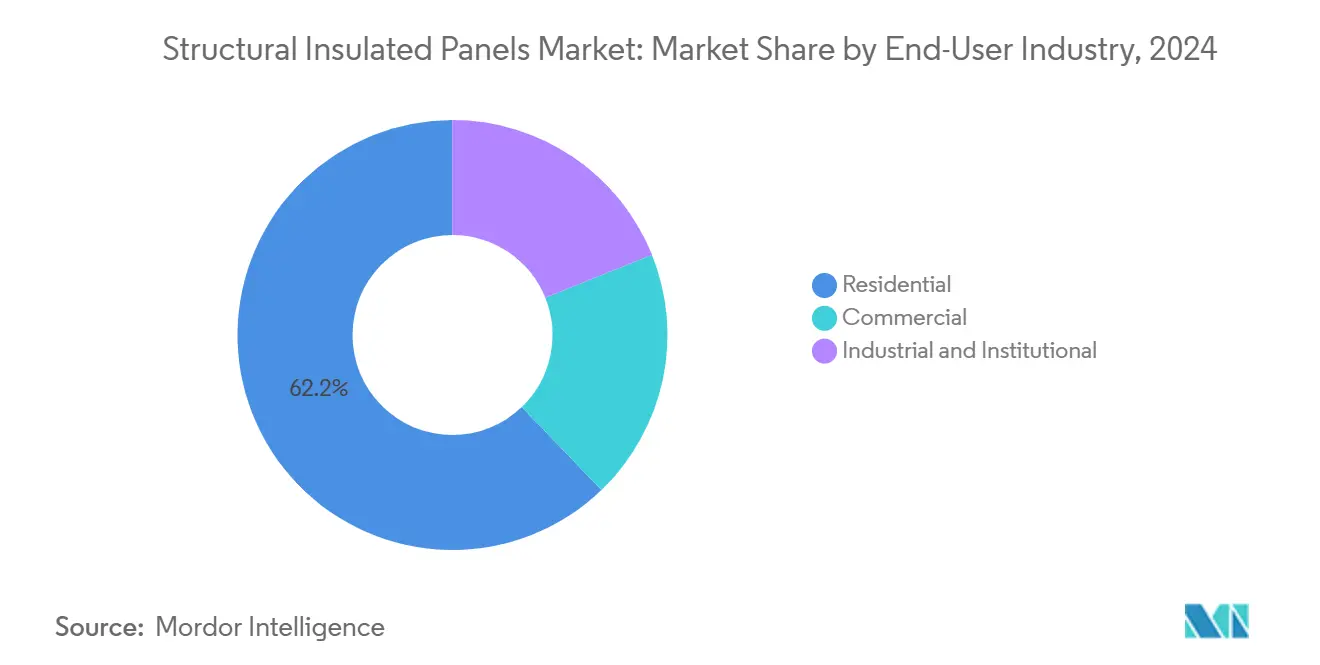

- Por indústria de usuário final, o segmento residencial liderou com 62,18% de participação na receita em 2024 e está posicionado para uma TCAC de 6,95% até 2030.

- Por região, a América do Norte capturou 37,12% da receita global em 2024; a Ásia-Pacífico é a região de crescimento mais rápido com uma TCAC de 7,28% até 2030.

Tendências e Insights do Mercado Global de Painéis Estruturais Isolados

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Regulamentações de eficiência energética acelerando adoção | +1.8% | América do Norte; UE | Médio prazo (2-4 anos) |

| Expansão da infraestrutura global de cadeia fria | +1.2% | APAC; MEA | Longo prazo (≥ 4 anos) |

| Crescimento de habitação popular e reforma residencial | +1.0% | América do Norte; UE; APAC emergente | Médio prazo (2-4 anos) |

| Crescente preferência por construção rápida fora do canteiro | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Monetização de créditos de carbono para SIPs à base de madeira | +0.6% | UE; América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Eficiência Energética Acelerando Adoção

Os códigos de construção globais agora priorizam menor carbono operacional, e o Código Internacional de Conservação de Energia (IECC) de 2021 eleva os limites de desempenho em 34,4% para habitação financiada pelo governo federal nos Estados Unidos[1]U.S. Department of Housing and Urban Development, "IECC 2021 Adoption Impact Analysis," huduser.gov. Os participantes do mercado de painéis estruturais isolados se beneficiam porque os conjuntos de parede e telhado SIP reduzem a infiltração de ar enquanto atendem aos valores R prescritivos sem mudanças adicionais no enquadramento. A adoção precoce do IECC pelo Colorado demonstra como mandatos estaduais desencadeiam mudanças imediatas de material, com seu Conselho de Código de Energia destacando SIPs como uma rota de conformidade pronta para uso. Desenvolvedores comerciais também se apoiam em envelopes SIP para garantir pontos LEED, estendendo a demanda além da habitação unifamiliar.

Expansão da Infraestrutura Global de Cadeia Fria

Câmaras frigoríficas, depósitos de vacinas e centros de atendimento de última milha exigem isolamento contínuo de alto valor-R. SIPs com núcleo PUR e PIR oferecem a estabilidade dimensional e integridade de barreira de vapor necessárias para temperaturas bem abaixo de zero, permitindo 25% de economia de energia contra painéis convencionais. Câmaras frias modulares aproveitam SIPs fabricados em fábrica para reduzir o tempo de instalação em 40% e apoiar escalabilidade rápida para logística de mercearia, farmacêutica e frutos do mar na Ásia-Pacífico.

Crescimento de Habitação Popular e Reforma Residencial

Os déficits habitacionais excedem 7,2 milhões de unidades nos Estados Unidos, promovendo apoio político para métodos de construção industrializados que podem triplicar a produção anual. A aceitação do mercado de painéis estruturais isolados aumenta porque os construtores podem enquadrar e isolar simultaneamente, reduzindo a mão de obra no canteiro em dois terços e cortando contas de aquecimento-resfriamento em até 60%. Programas de incentivo estaduais como a Iniciativa de Habitação Inovadora do Colorado canalizam empréstimos abaixo do mercado para fabricantes de painéis, ampliando ainda mais a adoção.

Crescente Preferência por Construção Rápida Fora do Canteiro

A escassez de mão de obra empurra empreiteiros em direção a estruturas pré-fabricadas que minimizam a entrada de comércio qualificado. Conjuntos SIP chegam com aberturas pré-cortadas, reduzindo o tempo de ciclo em mais de 50% e o desperdício em até 90% em projetos que vão de casas iniciais a escolas rurais. A integração de design digital através de Modelagem de Informações de Construção melhora o dimensionamento e análise energética, dando confiança aos arquitetos no desempenho térmico antes da quebra do solo.

Análise do Impacto de Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Custos iniciais mais altos vs. enquadramento convencional | -1.1% | Global, particularmente em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Ameaça de substituição de sistemas avançados de parede pré-fabricada | -0.9% | América do Norte e UE primário, emergindo em APAC | Médio prazo (2-4 anos) |

| Volatilidade do suprimento de OSB (infestação de besouros e interrupções de usina) | -0.8% | América do Norte primário, impacto na cadeia de suprimentos global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Iniciais Mais Altos vs. Enquadramento Convencional

SIPs com núcleo de EPS custam em média USD 10-18 por pé², traduzindo-se em um prêmio de 2-3% no custo total de construção, o que pode desencorajar projetos orientados por orçamento apesar do retorno do ciclo de vida em cinco anos através de contas de energia mais baixas. Conceitos errados persistem porque apenas 1-2% das casas dos EUA atualmente usam painéis, mantendo baixa a familiaridade do instalador. Incentivos fiscais federais sob a Lei de Redução da Inflação agora compensam parte dessa diferença, mas a sensibilidade ao preço em mercados emergentes ainda restringe o volume.

Volatilidade do Suprimento de OSB (Infestação de Besouros e Interrupções de Usina)

O corte de salvamento do besouro-da-montanha inflou os volumes de comércio de OSB e dobrou os valores de exportação em 2021, elevando os preços à vista e interrompendo as estruturas de custo do painel. Fechamentos subsequentes de usinas comprimiram a capacidade, enquanto as tarifas de importação de madeira macia EUA-Canadá adicionaram tarifas que repercutem no mercado de painéis estruturais isolados. Os produtores respondem testando compensado, óxido de magnésio ou revestimentos metálicos para se proteger contra futuros choques de fibra de madeira.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Produto: Domínio de EPS Impulsiona Liderança de Mercado

Painéis de EPS detiveram 79,87% da receita de 2024, sublinhando o equilíbrio custo-desempenho do material à medida que construtores adotam estruturas SIP para cumprir códigos mais rigorosos. Esta fatia dominante do tamanho do mercado de painéis estruturais isolados alinha-se com a capacidade de fabricação de EPS amplamente distribuída, que garante preços e suprimento estáveis na América do Norte e Ásia-Pacífico. Placas leves também reduzem frete, permitindo que desenvolvedores explorem lotes rurais com acesso limitado a guindastes.

Ao longo de 2025-2030, o mercado de painéis estruturais isolados espera que os volumes de EPS cresçam a uma TCAC de 6,29%, apoiados por graus retardantes de chama e inovações de conteúdo reciclado. Painéis PUR/PIR protegem câmaras frias e salas limpas onde valores k mais baixos e rigidez de célula fechada justificam custo mais alto. Conceitos de isolamento a vácuo e núcleo de aerogel mostram promessa em protótipos net-zero, mas permanecem nicho devido à complexidade de preço e manuseio. Em paralelo, núcleos de lã de vidro atraem projetos acústicos, ampliando o kit de ferramentas da indústria de painéis estruturais isolados para arquitetos que buscam conjuntos multifuncionais.

Nota: Participação de segmento de todos os segmentos individuais disponível na compra do relatório

Por Material de Revestimento: Liderança de OSB Enfrenta Pressão de Inovação

Revestimentos de OSB representaram 57,28% da participação do mercado de painéis estruturais isolados em 2024, aproveitando a familiaridade entre equipes de enquadramento e compatibilidade com fixadores usados em paredes convencionais construídas com bastões. Construtores apreciam a resistência de retirada de parafuso do OSB que suporta fixação direta de revestimento sem ripas de aterramento.

No entanto, escassezes de fibra relacionadas a besouros e incêndios em usinas destacaram o risco de suprimento, empurrando designers em direção a revestimentos de aço, fibrocimento e óxido de magnésio crescendo a uma TCAC de 7,06% até 2030. Revestimentos metálicos servem envelopes de data center onde não-combustibilidade e blindagem eletromagnética importam, enquanto placas MgO fornecem resistência a mofo em climas úmidos. Essas alternativas diversificam a aquisição, embora equipes de retrofit devam ajustar ferramentas e escolhas de fixador, estendendo curvas de aprendizado no mercado de painéis estruturais isolados.

Por Aplicação: Paredes de Edifício Lideram Crescimento Multi-Segmento

Paredes de edifício geraram 58,96% da receita global em 2024, equivalendo à maior fatia do tamanho do mercado de painéis estruturais isolados porque códigos de energia priorizam isolamento contínuo ao redor de espaços condicionados. Testes de porta-soprador mostrando 0,87 ACH50 validam envelopes SIP como um caminho prático para status Net-Zero-Ready sem etapas complexas de vedação de ar.

Aplicações de telhado contribuem com o próximo maior pool de receita porque a natureza auto-suportante de telhados SIP elimina vigas, dando tetos abobadados e liberdade de design valorizada em casas personalizadas. Armazenamento a frio superará o crescimento médio até 2030 à medida que mercados emergentes ampliam cadeias de suprimentos de alimentos congelados. Enquanto isso, a demanda por estruturas de data center acelera porque cada 1 MW de carga de TI pode exigir 4-5 MW de capacidade de resfriamento, empurrando proprietários em direção a estruturas de alto-R que reduzem despesas operacionais[2]Natural Resources Canada, "Forest Products Statistical Yearbook 2024," natural-resources.canada.ca.

Por Indústria de Usuário Final: Setor Residencial Impulsiona Expansão de Mercado

Construtores residenciais representaram 62,18% da receita do mercado de painéis estruturais isolados em 2024 e registrarão uma TCAC de 6,95% até 2030 na força de incentivos habitacionais nacionais e lançamentos de subdivisões privadas. Painéis ajudam desenvolvedores de lotes a atender códigos enquanto economizam dias de cronograma, o que encurta o carregamento de juros em linhas de terra e financiamento.

A adoção comercial aumenta constantemente à medida que proprietários de escritórios perseguem pontos LEED e certificações de bem-estar do ocupante. Proprietários institucionais, notavelmente escolas substituindo portáteis antigos, favorecem salas de aula SIP que chegam pré-conectadas e prontas para HVAC. Instalações industriais adotam painéis PUR/PIR mais espessos para interiores controlados por processo, enquanto retrofits não residenciais sob o Tiro de Energia Doméstica Acessível do Departamento de Energia dos EUA abrem uma tela de vários bilhões de pés quadrados para atualizações de envelope[3]U.S. Department of Energy, "Affordable Home Energy Shot," energy.gov.

Nota: Participação de segmento de todos os segmentos individuais disponível na compra do relatório

Análise Geográfica

A América do Norte capturou 37,12% da receita global em 2024, ancorada pelos Estados Unidos onde a adoção do IECC 2021 para hipotecas apoiadas pelo governo federal efetivamente torna o desempenho ao nível SIP mainstream para nova habitação. Fabricantes canadenses abastecem tanto enquadradores domésticos quanto projetos dos EUA apesar do atrito de tarifa comercial, e o clima regional frio reforça a necessidade de conjuntos de alto-R. A construção rápida de data center na Virgínia, Texas e Quebec injeta um fluxo comercial premium no mercado de painéis estruturais isolados.

A Ásia-Pacífico registra a TCAC regional mais rápida a 7,28% até 2030. As cotas de área de construção nova da China incluem razões de construção verde que elevam o uso de SIP em blocos de apartamentos, enquanto o programa Smart Cities da Índia financia habitação popular modular onde painéis aceleram a rotatividade do canteiro. A capacidade local de resina EPS e mão de obra competitiva ajudam a manter baixo o custo do painel entregue, encorajando a aceitação mesmo entre desenvolvedores menores. Os códigos sísmicos do Japão estimulam designs SIP híbridos madeira-aço que combinam peso leve com resistência de quadro de momento, ampliando a aceitação arquitetônica.

A Europa mantém demanda estável sustentada pela Diretiva de Desempenho Energético de Edifícios, que cada vez mais canaliza orçamentos de renovação para estratégias envelope-primeiro. Construtores escandinavos integram revestimentos de madeira laminada cruzada com núcleos EPS para produzir cabanas modulares carbono-negativas, enquanto Alemanha e Holanda impulsionam compras públicas em direção a materiais de baixo carbono incorporado. Fora das três grandes regiões, o Oriente Médio financia capacidade de armazenamento a frio para segurança alimentar regional, e Chile experimenta com protótipos SIP de habitação social que resistem a eventos sísmicos.

Cenário Competitivo

O mercado de painéis estruturais isolados é moderadamente fragmentado. O Kingspan Group lidera através de uma divisão de painéis isolados de EUR 4,74 bilhões que aproveita mais de 30 locais de fabricação e química de espuma QuadCore proprietária, que representa quase 29% de sua receita de painéis isolados. A Carlisle Companies aprofundou sua posição concordando em adquirir Insulspan e Plasti-Fab por USD 260 milhões, adicionando capacidade EPS verticalmente integrada e expandindo distribuição no oeste do Canadá e Meio-Oeste. A estratégia centra-se em automação de fábrica e gêmeos digitais. Robótica lateral reduz o desperdício de aparas para abaixo de 2%, enquanto bibliotecas de objetos BIM simplificam a integração de design para arquitetos, encolhendo o ciclo de detalhamento em 30%.

Líderes da Indústria de Painéis Estruturais Isolados

-

Owens Corning

-

Kingspan Group

-

Carlisle Companies Inc.

-

Metecno

-

Metl-Span

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro de 2024: Carlisle Companies Inc. assinou um acordo definitivo para adquirir as divisões Plasti-Fab e Insulspan da PFB Corporation (PFB), uma empresa do portfólio da Riverside Company. Especializando em Painéis Estruturais Isolados (SIPs), as divisões estão sendo adquiridas por aproximadamente USD 260 milhões.

- Agosto de 2024: A Kingspan introduziu os painéis de parede e teto K-Roc, fabricados localmente em sua instalação de St Mary's, Sydney. Projetados para alto desempenho térmico e níveis de classificação de fogo, os painéis K-Roc atendem à cláusula C2D10 (6)(g) do Código Nacional de Construção (NCC), tornando-os adequados para aplicações que exigem materiais não combustíveis.

Escopo do Relatório Global do Mercado de Painéis Estruturais Isolados

Painéis estruturais isolados são sistemas de construção de alto desempenho usados em aplicações de construção. Esses painéis são usados para a construção de tetos, paredes e pisos para propriedades residenciais e comerciais leves. Um painel estrutural isolado é um compósito estruturado em sanduíche que consiste em uma camada isolante de núcleo rígido sanduichada entre duas camadas de placa estrutural, o que os torna muito mais eficientes energeticamente que materiais de construção tradicionais, pois ajuda a regular a temperatura mais eficientemente. O mercado de painéis estruturais isolados é segmentado por produto, aplicação e geografia. Por produto, o mercado é segmentado em painéis de poliestireno expandido, painéis de poliuretano rígido e poliisocianurato rígido, painéis de lã de vidro e outros produtos. Por material de revestimento, o mercado é segmentado em painel de fios orientados, compensado e outros materiais de revestimento. Por aplicação, o mercado é segmentado em paredes de edifício, telhados de edifício e armazenamento a frio. O relatório também cobre o tamanho e previsão do mercado para o mercado em 15 países nas principais regiões. Para cada segmento, dimensionamento e previsão de mercado foram feitos com base na receita (USD milhão).

| Painéis EPS (Poliestireno Expandido) |

| Painéis de Poliuretano Rígido (PUR) e Poliisocianurato Rígido (PIR) |

| Painéis de Lã de Vidro |

| Outros Produtos (ex.: Isolamento a vácuo, etc.) |

| Painel de Fios Orientados (OSB) |

| Compensado |

| Outros Materiais de Revestimento (Placa de Fibrocimento, Chapa de Aço Galvanizado), etc.) |

| Parede de Edifício |

| Telhado de Edifício |

| Armazenamento a Frio |

| Outras Estruturas Modulares (ex.: Data Centers, Piso e Deck, etc.) |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | África do Sul |

| Resto do Oriente Médio e África | ||

| Por Produto | Painéis EPS (Poliestireno Expandido) | ||

| Painéis de Poliuretano Rígido (PUR) e Poliisocianurato Rígido (PIR) | |||

| Painéis de Lã de Vidro | |||

| Outros Produtos (ex.: Isolamento a vácuo, etc.) | |||

| Por Material de Revestimento | Painel de Fios Orientados (OSB) | ||

| Compensado | |||

| Outros Materiais de Revestimento (Placa de Fibrocimento, Chapa de Aço Galvanizado), etc.) | |||

| Por Aplicação | Parede de Edifício | ||

| Telhado de Edifício | |||

| Armazenamento a Frio | |||

| Outras Estruturas Modulares (ex.: Data Centers, Piso e Deck, etc.) | |||

| Por Indústria de Usuário Final | Residencial | ||

| Comercial | |||

| Industrial e Institucional | |||

| Geografia | Ásia-Pacífico | China | |

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Resto da Ásia-Pacífico | |||

| América do Norte | Estados Unidos | ||

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Resto da Europa | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Resto da América do Sul | |||

| Oriente Médio e África | Arábia Saudita | África do Sul | |

| Resto do Oriente Médio e África | |||

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do Mercado de Painéis Estruturais Isolados?

O tamanho do mercado global de painéis estruturais isolados está em USD 587,06 milhões em 2025 e está projetado para alcançar USD 791,19 milhões até 2030 a uma TCAC de 6,15%.

Qual tipo de produto lidera o mercado de painéis estruturais isolados?

Painéis de poliestireno expandido lideram com 79,87% de participação na receita em 2024 graças ao seu desempenho térmico custo-efetivo.

Qual região é o mercado de crescimento mais rápido para painéis estruturais isolados?

A Ásia-Pacífico registra o crescimento mais rápido a uma TCAC de 7,28% até 2030 devido à extensa urbanização e expansão de cadeia fria.

Qual grande desafio poderia desacelerar o crescimento do mercado de painéis estruturais isolados?

Suprimento volátil de OSB e prêmios de custo inicial sobre enquadramento com bastões podem reduzir a adoção em segmentos sensíveis ao preço até que materiais de revestimento alternativos e incentivos compensem essas barreiras.

Página atualizada pela última vez em: