Tamanho e Participação do Mercado de Químicos para Construção na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

| Tamanho do Mercado (2026) | 0.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.07% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Químicos para Construção na África por Mordor Intelligence

O tamanho do Mercado de Químicos para Construção na África é estimado em USD 0,82 bilhão em 2026 e deverá atingir USD 1,05 bilhão até 2031, a uma CAGR de 5,07% durante o período de previsão (2026-2031). A demanda está aumentando porque a rápida urbanização colide com lacunas históricas de infraestrutura, levando os construtores a especificar aditivos de alto desempenho que ampliam a vida útil estrutural e reduzem os custos de propriedade. As autoridades públicas favorecem velocidade e durabilidade, direcionando as aquisições para argamassas pré-misturadas, selantes de baixo teor de COV e materiais cimentícios suplementares que estejam em conformidade com as crescentes normas de carbono. Os fornecedores multinacionais exploram essas mudanças abrindo laboratórios regionais, enquanto as empresas nacionais se concentram na distribuição acessível de aditivos de commodities. O mercado de químicos para construção na África também se beneficia de megaprojetos como a Nova Capital Administrativa do Egito e a Refinaria Dangote da Nigéria, que criam grandes picos pontuais no consumo de produtos e estabelecem padrões de desempenho mais elevados que gradualmente se disseminam para obras residenciais e comerciais.

Principais Conclusões do Relatório

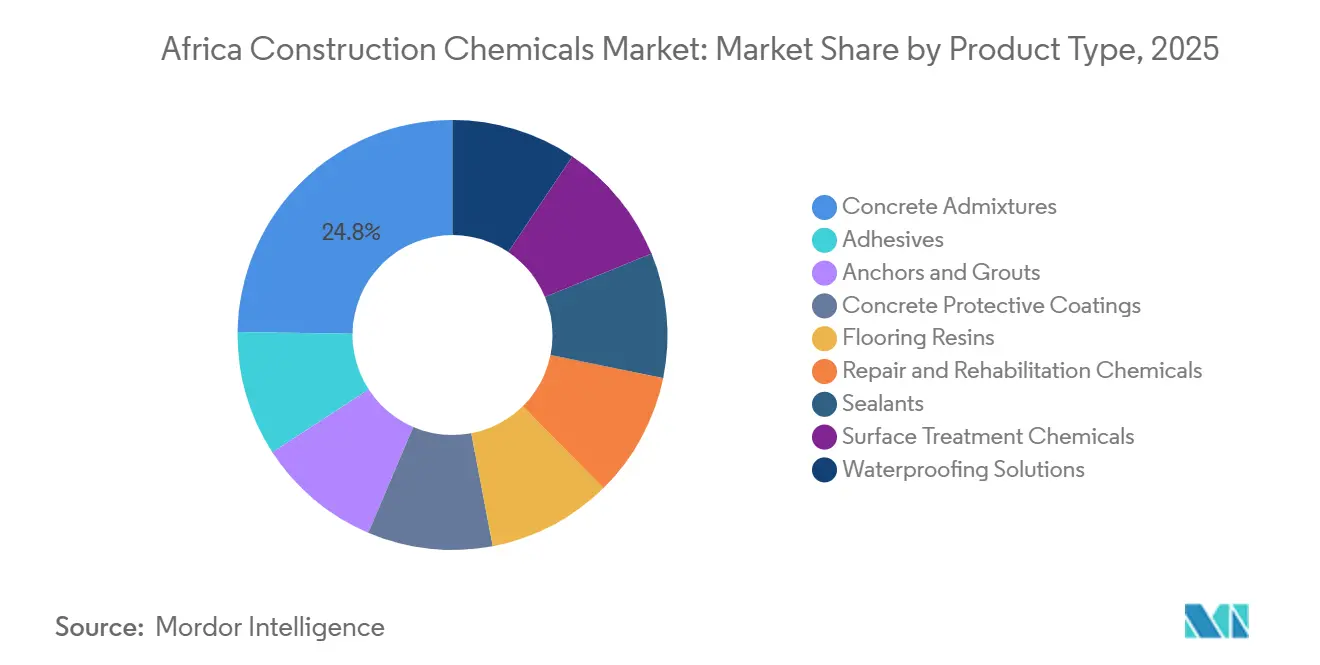

- Os aditivos para concreto representaram 24,78% da participação de mercado de químicos para construção na África em 2025, enquanto as soluções de impermeabilização avançam a uma CAGR de 5,72% até 2031.

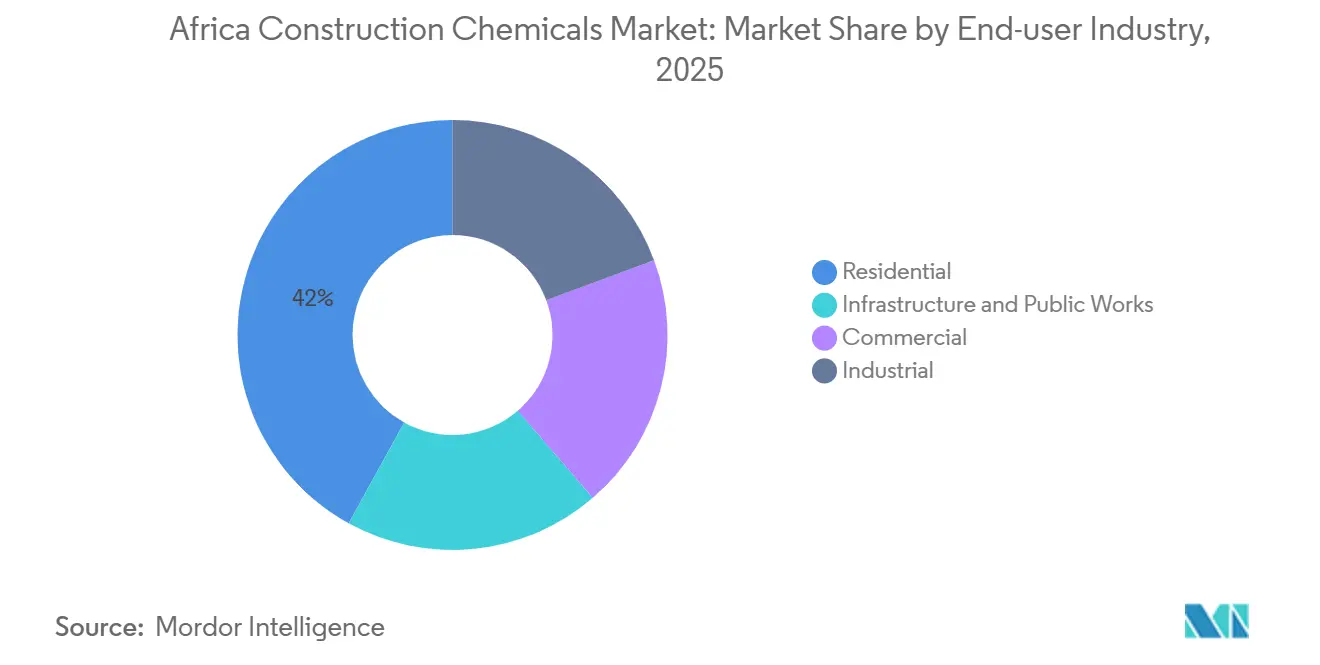

- A construção residencial deteve 41,98% do tamanho do mercado de químicos para construção na África em 2025, mas infraestrutura e obras públicas estão se expandindo a uma CAGR de 6,40% até 2031.

- O Restante da África agregou 51,48% da demanda de 2025, enquanto o Egito está projetado para registrar a CAGR mais rápida de 6,34% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Químicos para Construção na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do portfólio de megaprojetos de infraestrutura | +1.2% | Egito, Nigéria, Marrocos; efeito cascata para Quênia e Tanzânia | Médio prazo (2-4 anos) |

| Lançamentos de políticas habitacionais acessíveis e densificação urbana | +0.9% | África do Sul, Egito, Nigéria; emergente em Gana e Costa do Marfim | Curto prazo (≤ 2 anos) |

| Demanda por estruturas de alta resistência e eficiência energética | +0.7% | Global, com adoção antecipada na África do Sul e no Egito | Longo prazo (≥ 4 anos) |

| Incentivos fiscais para cimento verde e regulamentação de carbono incorporado | +0.6% | África do Sul, Marrocos; programas-piloto no Egito | Longo prazo (≥ 4 anos) |

| Valorização de rejeitos de mineração como materiais cimentícios suplementares | +0.4% | África do Sul, Zâmbia, RDC; limitado a regiões com intensa atividade de mineração | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Portfólio de Megaprojetos de Infraestrutura

O Egito comprometeu USD 18 bilhões com infraestrutura em 2025, sendo que sua Nova Capital Administrativa sozinha exigirá 45 milhões de m³ de concreto até 2030. Dinamismo semelhante é visível na Nigéria, onde a Refinaria Dangote consumiu argamassas especiais e revestimentos para proteger o concreto de hidrocarbonetos e estabeleceu novos padrões de aquisição para instalações industriais. A extensão da ferrovia de alta velocidade de Marrocos até Marrakech, financiada pelo Banco Africano de Desenvolvimento, exige aditivos de baixa retração para conter a fissuração das lajes, elevando as barreiras técnicas de entrada. O Corredor do Porto de Lamu–Sudão do Sul–Etiópia, no Quênia, exige fornecedores de químicos certificados pela ISO 9001, sinalizando uma preferência crescente pelo valor ao longo do ciclo de vida em detrimento do menor custo. Os empreiteiros tendem a formar estoques de membranas e grouts antes das estações chuvosas, encurtando os prazos de entrega e beneficiando os distribuidores com armazenagem local. Em conjunto, esses megaprojetos ampliam o mercado de químicos para construção na África ao canalizar especificações premium de infraestruturas de destaque para projetos residenciais e comerciais convencionais.

Lançamentos de Políticas Habitacionais Acessíveis e Densificação Urbana

O programa Breaking New Ground da África do Sul entregou 120.000 unidades subsidiadas em 2025, cada uma utilizando argamassas modificadas com polímeros que atendem às metas de durabilidade de 50 anos exigidas pelo Conselho Nacional de Registro de Construtores de Imóveis Residenciais[1]"Breaking New Ground Adds 120,000 Homes," Engineering News, engineeringnews.co.za. A Iniciativa de Habitação Social do Egito busca 1 milhão de unidades até 2030 e especifica adesivos para revestimentos pré-misturados para evitar erros de mistura no local, consolidando o volume entre os fornecedores credenciados. O Fundo Nacional de Habitação da Nigéria, apesar das lacunas de financiamento, estimula os incorporadores privados em Lagos e Abuja a adotar pisos autonivelantes que aceleram os cronogramas de entrega. Acra e Nairóbi agora buscam densificação vertical, que consome mais sistemas de ancoragem e selantes de fachada por projeto do que a expansão horizontal de um único pavimento. A demanda previsível de vários anos permite que os produtores de químicos instalem plantas de mistura mais próximas dos corredores de crescimento, reduzindo os custos de frete e protegendo-se contra oscilações cambiais. O mercado de químicos para construção na África, portanto, ganha uma base confiável de volume residencial que sustenta investimentos mais amplos em capacidade.

Demanda por Estruturas de Alta Resistência e Eficiência Energética

Os construtores de edifícios altos em Joanesburgo, Cairo e Lagos agora especificam concreto com resistência à compressão acima de 60 MPa para otimizar os índices de área de piso e reduzir as dimensões dos pilares. Os superplastificantes MasterGlenium da BASF permitiram relações água-cimento abaixo de 0,35 e capturaram 18% do subsegmento de aditivos de alto desempenho da África do Sul em 2025[2]BASF Investor Presentation FY 2025, basf.com. O código de energia atualizado de Marrocos prioriza a massa térmica, o que incentiva ensaios de concreto aprimorado com material de mudança de fase utilizando o CoolCrete da Sika em Casablanca. A Agenda 2063 da União Africana enfatiza a adaptação climática, promovendo a aquisição de revestimentos de superfície refletivos que reduzem os efeitos de ilha de calor. Os projetos costeiros incluem cada vez mais aditivos inibidores de corrosão para conter a penetração de cloretos, adicionando demanda especializada a um setor que antes era orientado pelo volume. Essas preferências ampliam o conjunto de valor dentro do mercado de químicos para construção na África e orientam a P&D em direção a produtos multifuncionais.

Incentivos Fiscais para Cimento Verde e Regulamentação de Carbono Incorporado

A Lei do Imposto sobre Carbono alterada da África do Sul cobra ZAR 190 (USD 10) por tonelada de CO₂ que excede um valor de referência, aumentando o interesse em blends de escória e cinza volante. Marrocos concede uma redução de 20% no imposto corporativo quando os fabricantes utilizam subprodutos industriais em blends cimentícios, canalizando EUR 45 milhões de capital privado para atualizações de baixo carbono desde 2024. O Egito introduziu a rotulagem voluntária de carbono incorporado em 2025; embora a adoção ainda seja incipiente, os incorporadores globais já exigem conformidade, pressionando os fornecedores locais a quantificar suas pegadas de carbono. Os diferentes limites de COV entre os mercados aumentam a complexidade: um sistema de impermeabilização aprovado na África do Sul frequentemente precisa de reformulação antes da aprovação egípcia, elevando os custos de P&D e reduzindo o campo de atuação. Os formuladores globais com laboratórios distribuídos podem amortizar essas despesas, enquanto as empresas menores correm o risco de sair do mercado, empurrando o mercado de químicos para construção na África em direção a uma maior concentração.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Endurecimento dos limites de COV e de químicos perigosos | -0.5% | África do Sul, Egito; emergente na Nigéria e no Quênia | Médio prazo (2-4 anos) |

| Volatilidade de preços de matérias-primas dependentes de importação | -0.6% | Todos os mercados, exceto a África do Sul (produção local parcial) | Curto prazo (≤ 2 anos) |

| Produtos falsificados/abaixo do padrão corroendo a confiança dos empreiteiros | -0.3% | Nigéria, Quênia, Tanzânia; limitado na África do Sul e em Marrocos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento dos Limites de COV e de Químicos Perigosos

A África do Sul agora limita os COVs em selantes e revestimentos a 50 g/L sob a Lei Nacional de Gestão Ambiental, forçando uma transição para químicas à base de água. As multinacionais amortizam os testes e certificações globalmente, mas as empresas regionais enfrentam custos unitários inviáveis, levando à descontinuação de produtos. A Diretiva de Emissões Industriais do Egito proíbe determinados ftalatos em resinas para pisos, reduzindo temporariamente o fornecimento no segmento comercial. A Nigéria elabora regras semelhantes, mas as lacunas de fiscalização permitem que importações de baixa conformidade coexistam com linhas premium, corroendo a confiança dos empreiteiros. À medida que as regulamentações convergem para os padrões da UE, as empresas sem capacidade de reformulação correm o risco de ser excluídas de infraestruturas financiadas por doadores que exigem certificação por terceiros. Essa pressão de conformidade subtrai pontos de crescimento do mercado de químicos para construção na África.

Volatilidade de Preços de Matérias-Primas Dependentes de Importação

Os insumos de polímeros, que representam até 60% dos custos de formulação, permanecem em grande parte importados, sujeitando os misturadores locais a oscilações cambiais e choques no frete. O rand sul-africano caiu 12% em relação ao euro em 2025, comprimindo as margens de contratos precificados em rand, mas fornecidos com resinas denominadas em euro. As restrições cambiais da Nigéria adiaram os embarques de resinas por 90 dias, resultando em paralisações de projetos ou comprometimento da qualidade. Os desvios marítimos pelo Mar Vermelho elevaram o frete de Roterdã para Lagos em 35%, acrescentando USD 200 por tonelada aos custos de desembarque. A planta de polímeros de Lagos da Dangote, prevista para 2028, poderá aliviar a escassez regional, mas a exposição de curto prazo persiste. Tal volatilidade induz prêmios de risco nos preços, contém o apetite por investimentos e freia o mercado de químicos para construção na África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Impermeabilização Supera os Aditivos Tradicionais

Os aditivos para concreto capturaram 24,78% da participação de mercado de químicos para construção na África em 2025, pois continuam sendo insumos padrão para produtores de concreto usinado em todo o continente. Contudo, as soluções de impermeabilização estão se expandindo a uma CAGR de 5,72% até 2031, refletindo uma tendência de maior resiliência climática em cidades sujeitas a inundações, como Lagos e Cidade do Cabo. Grandes projetos de infraestrutura, incluindo os túneis do Metrô do Cairo, agora especificam sistemas de membrana integrados como o SikaProof, que incorporam barreiras de umidade durante a concretagem e elevam a intensidade química por metro cúbico de concreto. A preferência crescente por aditivos cristalinos que vedizam microfissuras automaticamente também impulsiona a substituição dos revestimentos de superfície pela impermeabilização interna.

Os produtos de reparo e reabilitação ganham força à medida que pontes e plantas de tratamento de água construídas entre as décadas de 1970 e 1990 atingem seus ciclos de renovação. O acúmulo de ZAR 20 bilhões em manutenção de pontes da África do Sul acelera a adoção de argamassas modificadas com polímeros que prolongam a vida útil dos ativos em 15 anos. A construção de centros de dados por hiperescaladores impulsiona a demanda por resinas para pisos eletrostaticamente dissipativos, um nicho que nem os players globais nem os regionais dominam, criando espaços em aberto dentro do mercado de químicos para construção na África. Enquanto isso, os limites de COV representam um desafio para os revestimentos protetores à base de solvente; os empreiteiros ainda hesitam em fazer a transição total para alternativas à base de água sem dados equivalentes de durabilidade, desacelerando o ciclo de substituição.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Setor de Usuário Final: Dominância Residencial Mascara o Avanço da Infraestrutura

Os projetos residenciais comandaram 41,98% do volume de 2025 porque os governos da África Subsaariana subsidiam habitação para gerir a migração urbana. As argamassas ricas em polímeros, os adesivos para revestimentos e os selantes ajudam a atingir metas de conclusão rápida, ancorando uma demanda estável dentro do mercado de químicos para construção na África. Contudo, a infraestrutura e as obras públicas estão se expandindo a uma CAGR de 6,40%, impulsionadas por credores multilaterais que condicionam os empréstimos à conformidade com a construção sustentável. O Egito exigiu 20% de substituição de clínquer em obras públicas em 2025, dobrando as vendas de aditivos com escória em um único ciclo orçamentário. Os edifícios altos comerciais em Sandton e Westlands testam concreto autorreparável, posicionando os incorporadores de escritórios como adotantes antecipados de sistemas premium.

As instalações industriais, desde as minas no Cinturão do Cobre até as refinarias em Port Harcourt, exigem resistência química e tolerância à abrasão, sustentando as vendas de revestimentos especiais com margens mais elevadas. À medida que a urbanização amadurece e os programas habitacionais diminuem, o impulso político da infraestrutura a mantém no caminho certo para superar o residencial em contribuição de valor até 2031. Consequentemente, os fornecedores recalibram seus portfólios para se alinhar com corredores de transporte, usinas de energia e projetos hídricos, em vez de se concentrar puramente em incorporadores residenciais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Análise Geográfica

O Restante da África, abrangendo mais de 40 mercados menores, absorveu 51,48% da demanda de 2025, mas a distribuição permanece fragmentada, elevando os custos logísticos e complicando a certificação. O Egito avança a uma CAGR de 6,34% devido a aquisições centralizadas e um portfólio de USD 58 bilhões que proporciona volume previsível. Sika e BASF inauguraram plantas de mistura na Zona Econômica de Suez, reduzindo os prazos de entrega e isolando as margens das oscilações cambiais. A África do Sul alcança crescimento de um dígito médio, sustentada por rigorosos protocolos do Bureau de Normas da África do Sul que elevam a qualidade dos produtos e criam plataformas de exportação para o Botsuana e a Namíbia.

A Nigéria apresenta características duais: a demanda premium em Lagos e Abuja contrasta com as aquisições de baixa especificação nas cidades secundárias. As oscilações cambiais e a infiltração de falsificações moderam o crescimento, mas a próxima autossuficiência petroquímica poderá alterar favoravelmente as estruturas de custos até 2028. Marrocos se beneficia dos programas de parceria com a UE, tornando-se um adotante antecipado de selantes de baixo teor de COV e aditivos com conteúdo reciclado. Quênia, Tanzânia e Gana se beneficiam da infraestrutura financiada pela China, que importa especificações internacionais, forçando os fornecedores locais a elevar a qualidade ou sair do mercado, consolidando gradualmente o segmento regional do mercado de químicos para construção na África.

Panorama Competitivo

O mercado de químicos para construção na África é moderadamente concentrado. As unidades móveis de teste in situ da Sika integram engenheiros aos canteiros de obras no Egito e na África do Sul, criando custos de troca onde as falhas de desempenho implicam danos liquidados. Os líderes regionais como Dangote Industries, AfriSam e PPC Ltd alavancam competitividade de preços e proximidade de matérias-primas nos aditivos de commodities, embora careçam de P&D aprofundada para químicas avançadas. Há espaço em aberto em pisos especializados para centros de dados, grouts para reforço sísmico e concreto de ultralto desempenho. Agentes disruptivos como a futura planta de polímeros da Dangote visam integrar verticalmente os insumos, potencialmente reduzindo as bases de custo para suas linhas químicas internas e reformulando a intensidade competitiva em toda a África Ocidental.

Líderes do Setor de Químicos para Construção na África

Saint-Gobain

BASF

Sika AG

Mapei S.p.A.

Dangote Industries Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A MC-Bauchemie firmou uma joint venture estratégica com a SwissChem Construction Chemicals. Essa colaboração visa fortalecer a posição e a capacidade operacional da MC-Bauchemie no Egito e nas regiões vizinhas. A SwissChem possui reputação por sua gama diversificada de produtos, incluindo aditivos para concreto, soluções de impermeabilização, grouts, produtos de ancoragem e sistemas avançados de pisos.

- Junho de 2025: A Sika, grupo suíço especializado em químicos para construção, inaugurou uma unidade de produção próxima a Agadir, no Marrocos. Essa planta produzirá argamassa e aditivos destinados tanto aos mercados locais quanto regionais. Estrategicamente posicionado, o novo empreendimento visa atender à região sul de Marrocos e ao seu vizinho, a Mauritânia.

Escopo do Relatório do Mercado de Químicos para Construção na África

Os químicos para construção são substâncias utilizadas para melhorar as propriedades de materiais de construção, como asfalto, concreto, argamassa, grout e nata de cimento. Esses materiais podem ser usados para reforçar e prolongar a vida útil dos materiais de construção, reduzir a retração e a fissuração, melhorar a resistência à água e fornecer proteção contra corrosão. Exemplos de tipos comuns de químicos para construção incluem misturas, selantes, agentes impermeabilizantes, compostos de cura e revestimentos protetores.

O mercado africano de químicos para construção é segmentado por tipo de produto, setor de usuário final e geografia. Por tipo de produto, o mercado é segmentado em aditivos para concreto, tratamentos de superfície, reparo e reabilitação, revestimentos protetores, pisos industriais, impermeabilização, adesivos, selantes, grouts e âncoras, e auxiliares de moagem de cimento. Por setor de usuário final, o mercado é segmentado em comercial, industrial, infraestrutura e espaço público, e residencial. O relatório abrange o tamanho e a previsão do mercado em quatro países da região africana. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD milhões).

| Adesivos |

| Âncoras e Grouts |

| Aditivos para Concreto |

| Revestimentos Protetores para Concreto |

| Resinas para Pisos |

| Químicos para Reparo e Reabilitação |

| Selantes |

| Químicos para Tratamento de Superfície |

| Soluções de Impermeabilização |

| Infraestrutura e Obras Públicas |

| Comercial |

| Industrial |

| Residencial |

| África do Sul |

| Egito |

| Nigéria |

| Marrocos |

| Restante da África |

| Por Tipo de Produto | Adesivos |

| Âncoras e Grouts | |

| Aditivos para Concreto | |

| Revestimentos Protetores para Concreto | |

| Resinas para Pisos | |

| Químicos para Reparo e Reabilitação | |

| Selantes | |

| Químicos para Tratamento de Superfície | |

| Soluções de Impermeabilização | |

| Por Setor de Usuário Final | Infraestrutura e Obras Públicas |

| Comercial | |

| Industrial | |

| Residencial | |

| Por Geografia | África do Sul |

| Egito | |

| Nigéria | |

| Marrocos | |

| Restante da África |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de químicos para construção na África em 2026?

O mercado está em USD 0,82 bilhão em 2026 e a previsão é de atingir USD 1,05 bilhão até 2031.

Qual segmento de produto apresenta crescimento mais rápido?

Qual segmento de produto apresenta crescimento mais rápido?

Qual setor de usuário final impulsionará a demanda futura?

A infraestrutura e as obras públicas estão definidas para se expandir a uma CAGR de 6,40%, superando o residencial à medida que os credores vinculam o financiamento a critérios de baixo carbono.

Por que o Egito é o polo de crescimento?

O Egito se beneficia de um portfólio de projetos de USD 58 bilhões, de incentivos de localização para químicos e de uma CAGR prevista de 6,34% entre 2026 e 2031.

Como as regulamentações estão moldando a oferta?

Normas mais rigorosas de COV e carbono forçam a reformulação, favorecendo as multinacionais com recursos de P&D e impulsionando a consolidação em toda a região.

Página atualizada pela última vez em: