Tamanho e Participação do Mercado de Latas Metálicas no Oriente Médio e África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

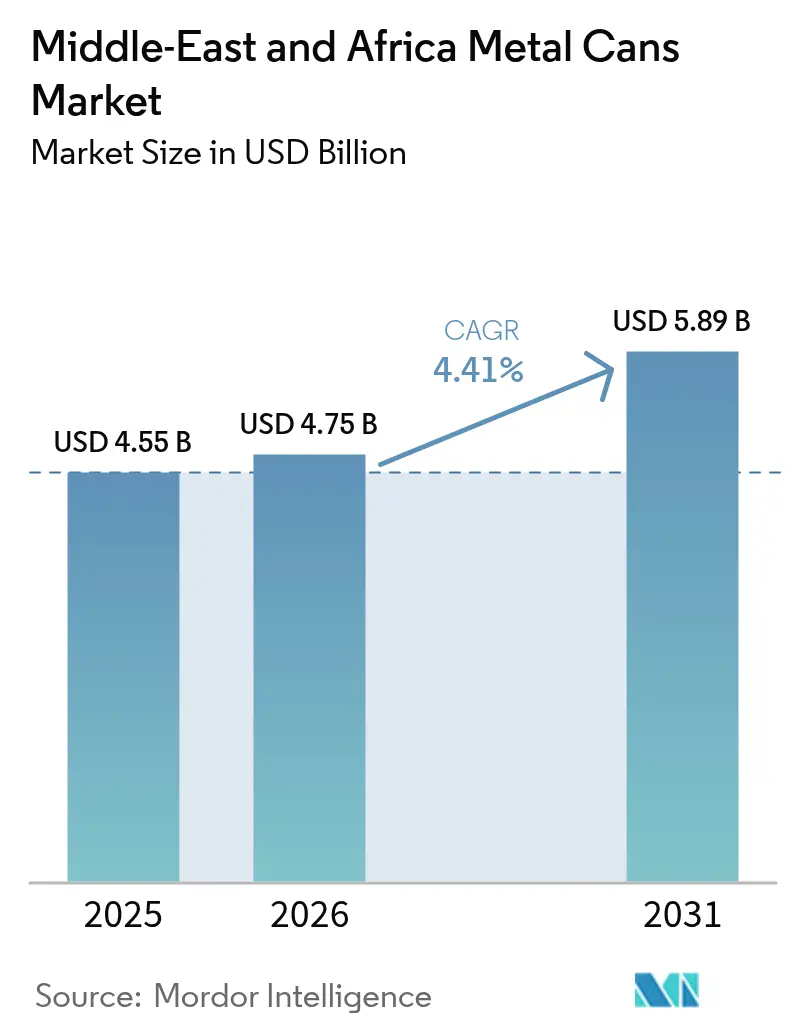

| Tamanho do mercado no ano base (2025) | 4.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.89 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.41% CAGR |

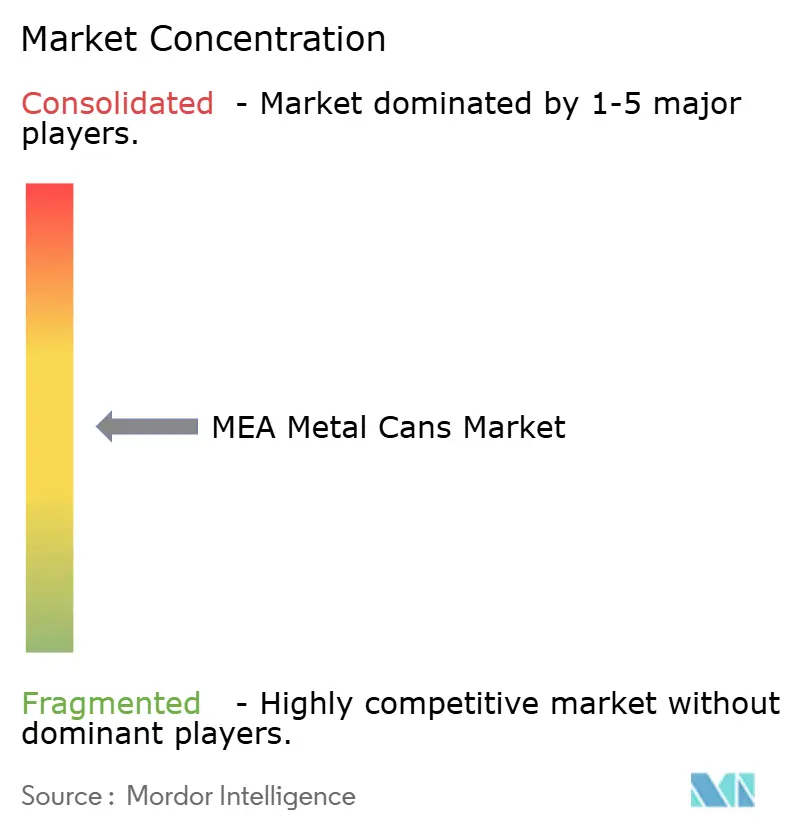

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Latas Metálicas no Oriente Médio e África pela Mordor Intelligence

O tamanho do mercado de latas metálicas no Oriente Médio e África deverá crescer de USD 4,55 bilhões em 2025 para USD 4,75 bilhões em 2026 e está previsto para atingir USD 5,89 bilhões até 2031, a um CAGR de 4,41% no período 2026-2031. A demanda cresce impulsionada pelo aumento constante da renda disponível, pela expansão dos formatos modernos de varejo e pelos mandatos de sustentabilidade liderados pelo governo que elevam a reciclagem de alumínio em todo o Golfo. A agenda de localização da Visão 2030 da Arábia Saudita, o investimento em reciclagem da Emirates Global Aluminium e as expansões de capacidade por múltiplos conversores de latas para bebidas criam um fornecimento regional resiliente, mesmo com a persistência das oscilações nos preços do alumínio. A pressão competitiva se intensifica à medida que novos entrantes corroem os oligopólios históricos na África do Sul, incentivando a eficiência operacional e a inovação em redução de peso. Fusões e aquisições estratégicas, como a aquisição da Eviosys pela Sonoco, e os movimentos de integração vertical de mineradoras do CCG no processamento de metais redefinem ainda mais as cadeias de suprimentos e os relacionamentos com clientes em toda a região.

Principais Conclusões do Relatório

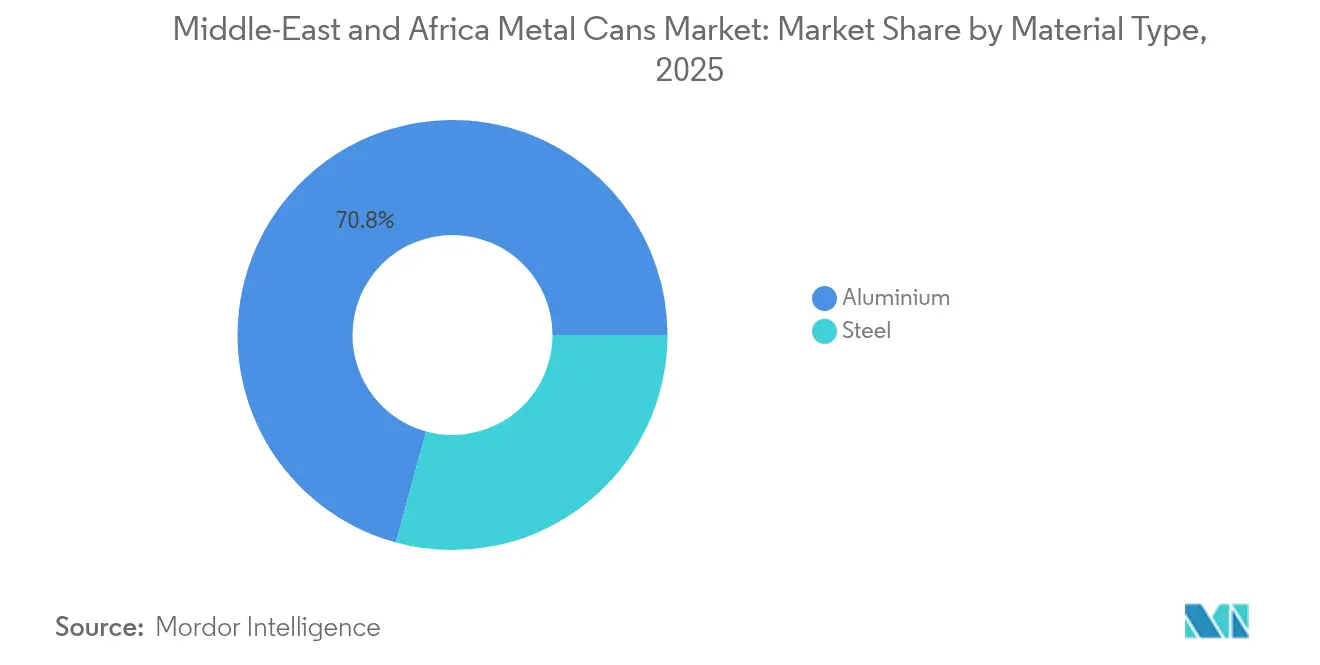

- Por tipo de material, o alumínio capturou 70,76% da participação do mercado de latas metálicas no Oriente Médio e África em 2025. O alumínio está projetado para se expandir com um robusto CAGR de 5,27% até 2031.

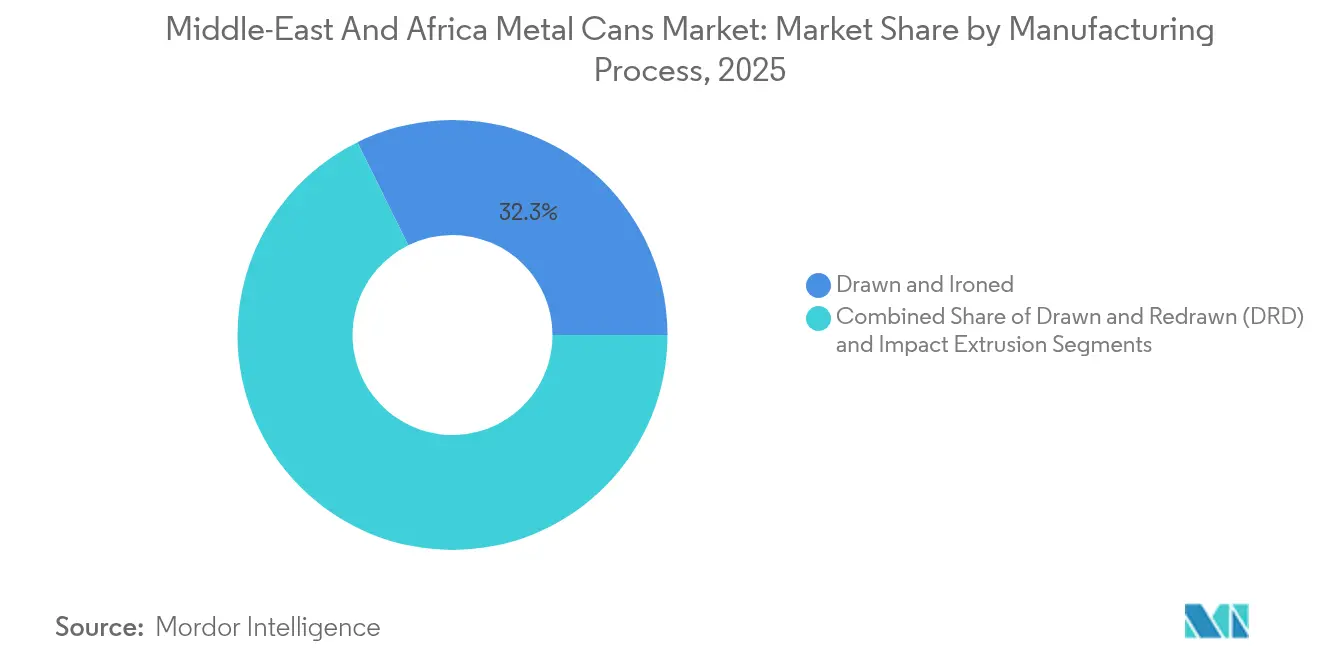

- Por processo de fabricação, as linhas de embutimento e estiramento controlam 32,29% dos volumes de 2025; a extrusão por impacto está projetada para se expandir a um CAGR de 5,63% até 2031.

- Por estrutura da lata, os designs de duas peças entregaram 54,12% de participação em 2025; as latas de aerossol monobloco, no entanto, registraram o CAGR mais rápido de 6,18% até 2031.

- Por capacidade/tamanho, a faixa de 250-500 ml deteve uma participação de 30,15% em 2025, e as embalagens abaixo de 250 ml registram um CAGR de 4,86% até 2031.

- Por usuário final, as bebidas detiveram 38,05% da participação de receita em 2025; os produtos farmacêuticos registraram o maior CAGR projetado de 5,92% até 2031.

- Por geografia, a Arábia Saudita liderou com uma participação de 37,74% em 2025, enquanto a África do Sul avança a um CAGR de 6,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Latas Metálicas no Oriente Médio e África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e do varejo moderno impulsiona a demanda por alimentos e bebidas embalados | +1.2% | CCG e África do Sul | Médio prazo (2-4 anos) |

| Mandatos governamentais de sustentabilidade estimulam a reciclagem de latas de alumínio | +0.8% | Quénia, África do Sul, Emirados Árabes Unidos | Longo prazo (≥ 4 anos) |

| Expansão da capacidade de latas de bebidas do CCG reduz a dependência de importações | +0.7% | Arábia Saudita, Emirados Árabes Unidos | Curto prazo (≤ 2 anos) |

| Adoção de bebidas energéticas prontas para beber e café enlatado pelos consumidores da Geração Z | +0.9% | Centros urbanos do Oriente Médio e África | Médio prazo (2-4 anos) |

| Aumento das exportações de alimentos enlatados com certificação halal no comércio intra-Oriente Médio e África | +0.5% | Corredores Egito-Arábia Saudita | Médio prazo (2-4 anos) |

| O crescimento do comércio eletrónico impulsiona a demanda por embalagens leves resistentes a amassados | +0.6% | Emirados Árabes Unidos e África do Sul | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Renda Disponível e do Varejo Moderno Impulsiona a Demanda por Alimentos e Bebidas Embalados

A expansão da classe média no Egito, na Arábia Saudita e na África do Sul canaliza maiores gastos para produtos básicos embalados e bebidas prontas para beber de alto padrão. As exportações de alimentos processados do Egito saltaram para USD 6,1 bilhões em 2024, um aumento de 21%, evidenciando volumes de produção crescentes que favorecem a proteção robusta do metal para rotas de alta intensidade logística.[1]Egypt Today, "Exportações de alimentos processados atingem números recordes em 2024," egypttoday.com As redes de hipermercados proliferam, comercializando produtos enlatados premium que garantem evidência de adulteração e longa vida útil. A Visão 2030 visa 70% de localização industrial, canalizando nova demanda para fabricantes de latas domésticos. Novas ofertas, como uma cola adoçada com tâmaras saudita, ilustram o uso de alumínio litografado pelas marcas para se diferenciar em prateleiras concorridas. O aumento da renda proveniente do petróleo também se traduz em maior aceitação de embalagens metálicas ligeiramente mais caras, porém mais duráveis.

Mandatos Governamentais de Sustentabilidade Estimulam a Reciclagem de Latas de Alumínio

A lei de Responsabilidade Alargada do Produtor (RAP) do Quénia, em vigor desde maio de 2025, obriga os produtores de latas a se registrar e a financiar programas de recolha pós-uso. A África do Sul implementou regras semelhantes desde 2021, pressionando as Organizações de Responsabilidade do Produtor a financiar redes nacionais de reciclagem. Os Emirados Árabes Unidos apoiam esta onda de políticas por meio do complexo de reciclagem de USD 90 milhões da Emirates Global Aluminium, já 50% concluído em maio de 2025.[2]EGA, "Marco de 50% na construção da planta de reciclagem dos Emirados Árabes Unidos," ega.ae Estes estatutos aumentam a disponibilidade de matéria-prima de metal recuperado, conferindo ao alumínio uma vantagem de circularidade sobre os plásticos multicamadas, ao mesmo tempo que fornecem aos conversores tarugos de menor teor de carbono que atendem às metas ESG das marcas.

Expansão da Capacidade de Latas de Bebidas do CCG Reduz a Dependência de Importações

A localização da produção reduz os custos logísticos e o risco cambial. A planta planeada da Gorilla Energy em Jebel Ali e o Memorando de Entendimento de embalagens da Sidel com as autoridades sauditas exemplificam novos investimentos que reduzem a diferença histórica entre a crescente demanda por bebidas e a capacidade de fabricação de latas. A abundante energia de baixo custo e o acesso à bauxita funcionam como incentivos estruturais. Aliado às exportações de alimentos processados do Egito no valor de USD 3,276 bilhões para os vizinhos árabes, o CCG pode redirecionar o fornecimento em todo o mercado de latas metálicas mais amplo do Oriente Médio e África com maior rapidez e a um custo de chegada mais baixo.

Adoção de Bebidas Energéticas Prontas para Beber e Café Enlatado pelos Consumidores da Geração Z

O valor das bebidas energéticas em África está previsto para atingir USD 5,93 bilhões até 2030, com a Nigéria liderando a um crescimento de 14,14%. Os consumidores mais jovens exigem adoçantes naturais, aditivos funcionais e grafismos prontos para o Instagram — uma lista de requisitos melhor atendida pelo alumínio impresso em alta definição. A África do Sul já captura cerca de 40,13% dos volumes regionais, mas as constantes renovações de produtos estimulam tiragens que pressionam as linhas de aço herdadas. O café pronto para beber ganha tração semelhante nos centros urbanos, levando os conversores a adotar acabamentos mais finos e táteis que se adequam à estética de estilo café.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Substituição por plásticos flexíveis em segmentos de alimentos sensíveis ao preço | -0.9% | África Subsariana, segmentos de consumidores sensíveis ao preço | Médio prazo (2-4 anos) |

| Prémios voláteis do alumínio primário em meio a riscos de abastecimento geopolítico | -1.1% | Global, com impacto agudo nos mercados dependentes de importações | Curto prazo (≤ 2 anos) |

| Sistemas fracos de recolha pós-consumo de metais na África Subsariana | -0.7% | África Subsariana, áreas rurais e periurbanas | Longo prazo (≥ 4 anos) |

| Incerteza regulatória sobre revestimentos de latas BPA/PFAS | -0.6% | Regulamentos da UE que afetam as exportações do Oriente Médio e África, mercados sensíveis à regulamentação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Substituição por Plásticos Flexíveis em Segmentos de Alimentos Sensíveis ao Preço

As grandes populações rurais ainda baseiam as decisões de compra no custo unitário, conferindo às embalagens flexíveis uma vantagem para produtos básicos como pasta de tomate ou arroz. Fornecedores como a UFlex operam 40.000 TPA de filme nos Emirados Árabes Unidos e 114.000 TPA no Egito, comercializando BOPET metalizado que imita os níveis de barreira das latas com menor peso de material. As tarifas de importação de 35% do Senegal sobre alimentos processados acentuam as pressões de custo, levando os envasadores a substratos mais baratos. Para conter a perda de participação, os fabricantes de latas enfatizam a reciclabilidade de 100%, a neutralidade de sabor e a resistência à pilferage em cadeias logísticas remotas.

Prémios Voláteis do Alumínio Primário em Meio a Riscos de Abastecimento Geopolítico

Os estoques nas bolsas caíram 10% na LME e 30% na SHFE até maio de 2025, elevando os prémios para entrega física. As ações comerciais, desde as tarifas dos EUA sobre tarugos canadenses até as sanções sobre a produção russa, repercutem em custos de entrada mais elevados para os conversores do Oriente Médio e África. Sem sofisticação em cobertura de risco, os players de médio porte enfrentam erosão de margens sempre que não conseguem ajustar rapidamente os preços contratuais. Embora o tarugo à base de sucata ofereça alívio parcial, os investimentos em reciclagem ainda ficam aquém dos surtos de demanda de curto prazo, amplificando o impacto no mercado de latas metálicas do Oriente Médio e África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Alumínio Impulsiona a Transição para a Sustentabilidade

O alumínio reteve 70,76% da participação do mercado de latas metálicas no Oriente Médio e África em 2025, superando amplamente o aço graças à sua reciclabilidade de 100% e à favorável relação peso-resistência. A circuladidade superior do alumínio está alinhada com os novos esquemas de RAP e as metas de descarbonização das marcas, levando os produtores a canalizar o capex para a fundição de tarugos e a recuperação interna de sucata. O centro de reciclagem semiacabado da Emirates Global Aluminium destaca esta mudança, prometendo acesso regional a matérias-primas de baixo carbono que poderão viabilizar uma maior redução de peso. O aço continua a servir as latas de alimentos e industriais de grande formato onde a resistência ao impacto supera as penalidades de peso; no entanto, as regras de substituição do BPA e os maiores custos de frete limitam o seu apelo a longo prazo. A Novelis projeta um crescimento anual de 4% na demanda por chapas de alumínio para bebidas até 2031, evidenciando a confiança na trajetória da liga.

O tamanho do mercado de latas metálicas no Oriente Médio e África para alumínio está projetado para se expandir com um robusto CAGR de 5,27% até 2031, apoiado por acordos de mineração no CCG totalizando USD 9,32 bilhões que garantem o abastecimento upstream. Incentivos regulatórios, como taxas de RAP reduzidas para embalagens com alto conteúdo reciclado, reforçam a adoção da liga nas linhas de bebidas, farmacêuticos e cosméticos. O futuro do aço depende da liderança em custo e de aplicações de nicho, como latas retortáveis de 3 peças para molhos industriais, onde a espessura e a resistência a amassados permanecem críticas.

Por Estrutura da Lata: A Liderança das Duas Peças Encontra a Inovação em Aerossol

Os designs de duas peças entregaram 54,12% de participação em 2025 devido ao seu processo de embutimento e estiramento eficiente em material, adequado para refrigerantes e bebidas energéticas de alto volume. As suas paredes mais finas reduzem a massa de transporte, uma vantagem para os distribuidores de comércio eletrónico que lidam com o crescente tráfego de bebidas. As latas de aerossol monobloco, no entanto, registram o CAGR mais rápido de 6,18%, à medida que os sprays de cuidados pessoais, domésticos e farmacêuticos proliferam nos centros urbanos emergentes. A Ball Corporation produz 1,2 bilhões de aerossóis de alumínio anualmente, a maioria com a certificação da Aluminium Stewardship Initiative que ressoa com os compradores preocupados com o meio ambiente. Os formatos de três peças sobrevivem onde a altura da lata excede os limites do processo D&I, especialmente em latas de leite em pó e embalagens a granel de óleo comestível.

A inovação em aerossol centra-se em revestimentos internos ultralísos e precisão dimensional para inaladores médicos. Empresas especializadas aplicam camadas de fluorocarbono por plasma para garantir zero interação com o medicamento e controlo preciso da dosagem. À medida que as farmácias do Oriente Médio e África ampliam as suas prateleiras de medicamentos sem receita médica, a demanda por canisters de alumínio conformes com BPF acelera, ampliando o conjunto de oportunidades para linhas de extrusão altamente automatizadas. Os conversores simultaneamente refinam as linhas de duas peças com maiores índices de embutimento, permitindo latas esbeltas de 250 ml populares entre os consumidores de café da Geração Z.

Por Capacidade/Tamanho: A Dominância da Faixa Média Cede Espaço ao Crescimento do Pequeno Formato

A faixa de 250-500 ml deteve 30,15% de participação em 2025, favorecida pelas bebidas carbonatadas convencionais e pela eficiência de custo por mililitro. No entanto, as embalagens abaixo de 250 ml registram um CAGR de 4,86%, impulsionadas por shots de energia premium, bebidas funcionais e côcteis com porções controladas. A gama Halal-certificada planeada pela Gorilla Energy emprega elegantes latas de 250 ml para oferecer portabilidade e faixas de preço aceitáveis para um amplo segmento demográfico. Os compradores de mercearia digital também preferem volumes menores que cabem em caixas de última milha congestionadas, reduzindo o risco de amassados e as taxas de devolução.

No extremo oposto, os formatos de 500-1.000 ml ancoram refeições prontas de tamanho familiar e frutas enlatadas, especialmente entre os processadores orientados para exportação do Egito. Os contentores acima de 1 litro servem ingredientes industriais, tintas e lubrificantes; no entanto, o crescimento mais lento da sua categoria motiva os fabricantes de latas a redirecionar as atualizações de linha para os pequenos formatos de maior rotatividade. As estruturas de taxas sob o RAP da África do Sul tornam os custos por unidade das embalagens de grande dimensão mais elevados, incentivando os envasadores a reduzir o tamanho sempre que possível sem prejudicar a perceção de valor.

Por Processo de Fabricação: A Liderança do Processo D&I Enfrenta a Inovação da Extrusão por Impacto

As linhas de embutimento e estiramento controlam 32,29% dos volumes de 2025, sustentando a necessidade das grandes empresas de bebidas por velocidades de 2.000 latas por minuto e precisão de parede fina. A I&D contínua reduz a espessura da parede em mais 3-5%, diminuindo o consumo de liga sem sacrificar a resistência ao empilhamento. A extrusão por impacto regista um CAGR de 5,63%, orientada para nichos de aerossol, farmacêuticos e cuidados pessoais de luxo, onde tolerâncias dimensionais mais rigorosas e ombros sem chanfro são obrigatórios. A instalação cGMP da Anomatic, capaz de anodizar 2,5 bilhões de unidades por ano, demonstra como a profundidade do tratamento de superfície e a consistência de cor atraem marcas de saúde e beleza.

O tamanho do mercado de latas metálicas no Oriente Médio e África gerado pela tecnologia D&I beneficia de sistemas integrados de revestimento de bobinas e tratamento de água que reduzem as pegadas de carbono. Entretanto, os extrusores por impacto experimentam formatos de liga única que simplificam os fluxos de reciclagem, um objetivo avançado pelo programa de tampas de lata com 99% de conteúdo reciclado da Novelis e da DRT. A escolha do processo torna-se assim uma alavanca estratégica que equilibra o capex, as métricas de sustentabilidade e a especificidade da aplicação.

Por Setor do Usuário Final: A Dominância das Bebidas Encontra a Aceleração Farmacêutica

As bebidas retiveram 38,05% de participação de segmento em 2025, impulsionadas por refrigerantes carbonatados, maltes artesanais e um repertório crescente de tônicos funcionais. Os comercializadores de bebidas energéticas rodam sabores trimestralmente, necessitando de ferramentas flexíveis e grafismos vibrantes que o alumínio fornece prontamente. O canal farmacêutico, embora menor, está posicionado para registar um CAGR de 5,92%, à medida que inaladores, sprays tópicos e aerossóis de solução salina estéril ganham profundidade de mercado em meio ao aumento dos casos crónicos de doenças respiratórias. A adição de uma linha de aerossol de 10 milhões de unidades da Tri-Pac exemplifica a prontidão dos fornecedores para atender às necessidades de BPF e ISO 13485.

O enlatamento de alimentos permanece vital, impulsionado pelas exportações de alimentos processados do Egito no valor de USD 6,1 bilhões e pelas remessas de proteína halal para compradores do Golfo. Os cuidados pessoais e os cosméticos capitalizam os acabamentos especulares replicáveis das latas monobloco, reforçando os sinais de qualidade premium das marcas. Os lubrificantes e os fluidos industriais requerem vernizes internos resistentes, mas os volumes crescem de forma mais modesta acompanhando a expansão regional da frota automóvel.

Análise Geográfica

A Arábia Saudita ancora 37,74% da participação do mercado de latas metálicas no Oriente Médio e África, aproveitando o roteiro industrial da Visão 2030, que tem como meta USD 241,7 bilhões em PIB industrial até 2030, seguindo a conversão a partir de 895 bilhões de SAR às taxas de câmbio de 2025. Os compromissos de localização atraem fornecedores globais de linhas de produção de latas para Riade, enquanto as autoridades oferecem garantias de empréstimo e privilégios tarifários. As fundições de alumínio integradas com gás natural barato oferecem vantagens de custo que poucos concorrentes conseguem igualar.

A África do Sul, avançando a um CAGR de 6,82%, beneficia do investimento em latas de bebidas por quatro conversores concorrentes, mais de redes estabelecidas de recolha de sucata, alimentadas pela sua lei de RAP. O aumento da penetração do comércio eletrónico e a melhoria da confiança dos consumidores estimulam lançamentos premium de bebidas prontas para beber que exigem arte fotorrealista em latas e vernizes mate. Os elos portuários do país permitem o envio para estados do interior em rápido crescimento.

O Egito combina baixo custo de mão de obra com proximidade ao Canal do Suez, abastecendo legumes e peixe enlatados para parceiros árabes que absorveram USD 3,276 bilhões da sua produção de alimentos processados em 2024. O aumento das exportações de latas usadas da Nigéria sublinha a ambição da África Ocidental de se juntar à economia circular de metais, enquanto o estatuto de RAP de 2025 do Quénia sinaliza a viragem da África Oriental para sistemas formais de reciclagem. Em conjunto, estes mercados diversos criam um mosaico de variáveis regulatórias, de custo e do consumidor que os proprietários de marcas globais abordam através de estratégias de múltiplas plantas e de sourcing ágil em todo o mercado mais amplo de latas metálicas no Oriente Médio e África.

Panorama Competitivo

A rivalidade intensificou-se da África do Sul ao Golfo, à medida que novos entrantes fragmentam o fornecimento outrora concentrado. A participação da Nampak nas latas de bebidas sul-africanas diminuiu desde 2018, com três produtores adicionais agora ativos, comprimindo as margens, mas estimulando programas de redução de custos, IOL. A nível global, a aquisição da Eviosys pela Sonoco por USD 3,9 bilhões integrou 44 plantas em 17 países numa formidável plataforma de alimentos e aerossóis que pode aproveitar a escala de compras para competir em preço com os players africanos menores.[3]Sonoco Products Company, "Sonoco Conclui Aquisição da Eviosys," sonoco.com A fusão pendente da CANPACK com a Giorgi indica um maior impulso de consolidação.

As parcerias tecnológicas definem a próxima fronteira. A Novelis faz equipa com a DRT para comercializar tampas de lata fabricadas a partir de liga 99% reciclada, reduzindo as emissões de Âmbito 3 para as grandes empresas de bebidas. A Ball patenteia sistemas de verniz holográfico que aumentam o destaque em prateleira, e a Constellium promove barris D&I Aeral que reduzem 30% do peso. Os campeões locais respondem instalando sistemas de visão de qualidade e mudando para tintas à base de água para satisfazer os critérios de auditoria das multinacionais.

As credenciais de sustentabilidade agora influenciam decisivamente muitas decisões de compra. As certificações da Aluminium Stewardship Initiative ou ISO 14001 figuram cada vez mais ao lado das normas ISO 13485 e cGMP nas fichas de pontuação de concursos, fechando portas a conversores que não possuem rastreabilidade documentada. O capital é, portanto, canalizado para a captura de sucata em circuito fechado, fundições alimentadas por energias renováveis e I&D em redução de peso, à medida que as empresas competem por contratos de fornecimento de longo prazo no setor de latas metálicas em expansão no Oriente Médio e África.

Líderes do Setor de Latas Metálicas no Oriente Médio e África

ARYUM Metal Alüminyum Tüp Sanayi ve Ticaret A.Ş.

Ball Corporation

Crown Holdings, Inc.

SAPIN Saudi Arabian Packaging Industry Co. Ltd.

Avon Crowncaps and Containers Nigeria Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Emirates Global Aluminium atingiu o marco de 50% de construção da planta de reciclagem de alumínio dos Emirados Árabes Unidos, impulsionando o fornecimento regional de tarugos.

- Maio de 2025: O Ministério da Indústria da Arábia Saudita confirmou o progresso da Visão 2030 em direção a USD 241,7 bilhões em PIB industrial, reforçando a demanda downstream por embalagens.

- Maio de 2025: O Quénia começou a aplicar os novos regulamentos de RAP que obrigam os produtores a financiar os programas de resíduos de embalagens metálicas.

- Fevereiro de 2025: A Gorilla Energy detalhou os planos para uma instalação de enlatamento em Jebel Ali para visar o mercado regional de bebidas energéticas no valor de USD 3,19 bilhões.

Âmbito do Relatório do Mercado de Latas Metálicas no Oriente Médio e África

O estudo analisa as principais tendências e previsões relacionadas com o Setor de Latas Metálicas na região do Oriente Médio e África. O principal objetivo do estudo é analisar as tendências relacionadas com o consumo de produtos de embalagem em vários segmentos de utilizadores finais e fornecer previsões de crescimento tendo em conta as tendências históricas e uma vasta gama de indicadores de base macroeconómica e microeconómica relevantes para o domínio das embalagens.

O estudo fornece uma perspetiva detalhada sobre o impacto da COVID-19 no paradigma de oferta e procura, tendo em conta vários cenários de base a curto e médio prazo. O relatório sobre o mercado de latas metálicas estuda vários segmentos que fazem parte da fabricação de diferentes tipos de latas com aplicações em vários segmentos de utilizadores finais. Analisa também o padrão de oferta e procura de chapas de alumínio para latas ou laminados no Oriente Médio e África.

As diferentes aplicações das latas metálicas encontram-se em setores como bebidas, alimentos, produtos farmacêuticos, cosméticos e outros utilizadores finais, como tintas e revestimentos e produtos químicos, entre outros.

| Alumínio |

| Aço |

| Duas Peças |

| Três Peças |

| Aerossol Monobloco |

| ≤250 ml |

| 250-500 ml |

| 500-1.000 ml |

| >1.000 ml |

| Embutimento e Estiramento (D&I) |

| Embutimento e Reembutimento (DRD) |

| Extrusão por Impacto |

| Alimentos |

| Bebidas |

| Cuidados Pessoais e Cosméticos |

| Produtos Farmacêuticos |

| Tintas e Produtos Químicos Industriais |

| Fluidos Automotivos e Lubrificantes |

| Outros Setores de Utilizadores Finais |

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante de África | ||

| Por Tipo de Material | Alumínio | ||

| Aço | |||

| Por Estrutura da Lata | Duas Peças | ||

| Três Peças | |||

| Aerossol Monobloco | |||

| Por Capacidade / Tamanho | ≤250 ml | ||

| 250-500 ml | |||

| 500-1.000 ml | |||

| >1.000 ml | |||

| Por Processo de Fabricação | Embutimento e Estiramento (D&I) | ||

| Embutimento e Reembutimento (DRD) | |||

| Extrusão por Impacto | |||

| Por Setor do Usuário Final | Alimentos | ||

| Bebidas | |||

| Cuidados Pessoais e Cosméticos | |||

| Produtos Farmacêuticos | |||

| Tintas e Produtos Químicos Industriais | |||

| Fluidos Automotivos e Lubrificantes | |||

| Outros Setores de Utilizadores Finais | |||

| Por Geografia | Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante de África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de latas metálicas no Oriente Médio e África em 2026?

Está avaliado em USD 4,75 bilhões, com um CAGR projetado de 4,41% até 2031.

Qual material domina a produção de latas metálicas na região?

O alumínio lidera com 70,76% de participação de mercado, apoiado por fortes iniciativas de reciclagem e vantagens de redução de peso.

Por que a África do Sul está prevista para crescer mais rapidamente do que outros mercados?

Quatro fabricantes de latas ativos, infraestrutura robusta de reciclagem RAP e o lançamento crescente de bebidas prontas para beber premium impulsionam um CAGR de 6,82%.

Qual setor de utilizadores finais apresenta o maior impulso de crescimento?

Os produtos farmacêuticos registam o CAGR mais rápido de 5,92%, graças aos formatos em expansão de entrega de medicamentos por aerossol.

Qual mudança regulatória mais afeta as escolhas futuras de embalagens?

As novas leis de RAP no Quénia e os quadros mais rigorosos na África do Sul recompensam as latas de alumínio altamente recicláveis em detrimento dos plásticos multicamadas.

Como os produtores estão a enfrentar a volatilidade dos preços do alumínio?

Os investimentos em capacidade de reciclagem regional, as estratégias de cobertura de risco e a redução de peso das ligas ajudam a compensar as oscilações dos prémios das matérias-primas.

Página atualizada pela última vez em: