Tamanho e Participação do Mercado de Emissores Alfa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 322.54 Milhões de dólares |

| Tamanho do Mercado (2031) | 698.98 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.73% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

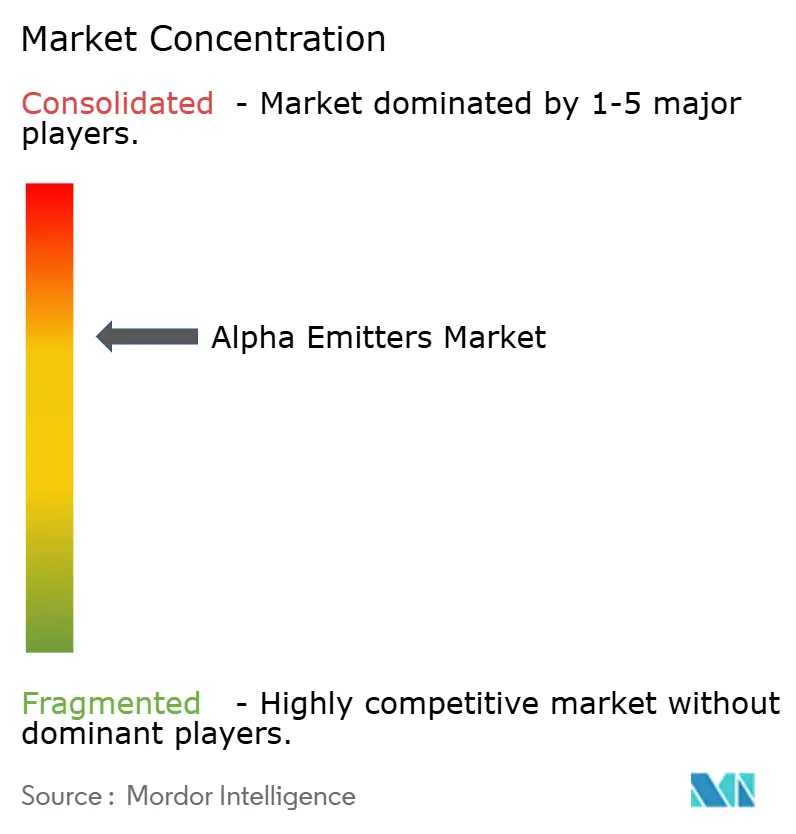

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Emissores Alfa por Mordor Intelligence

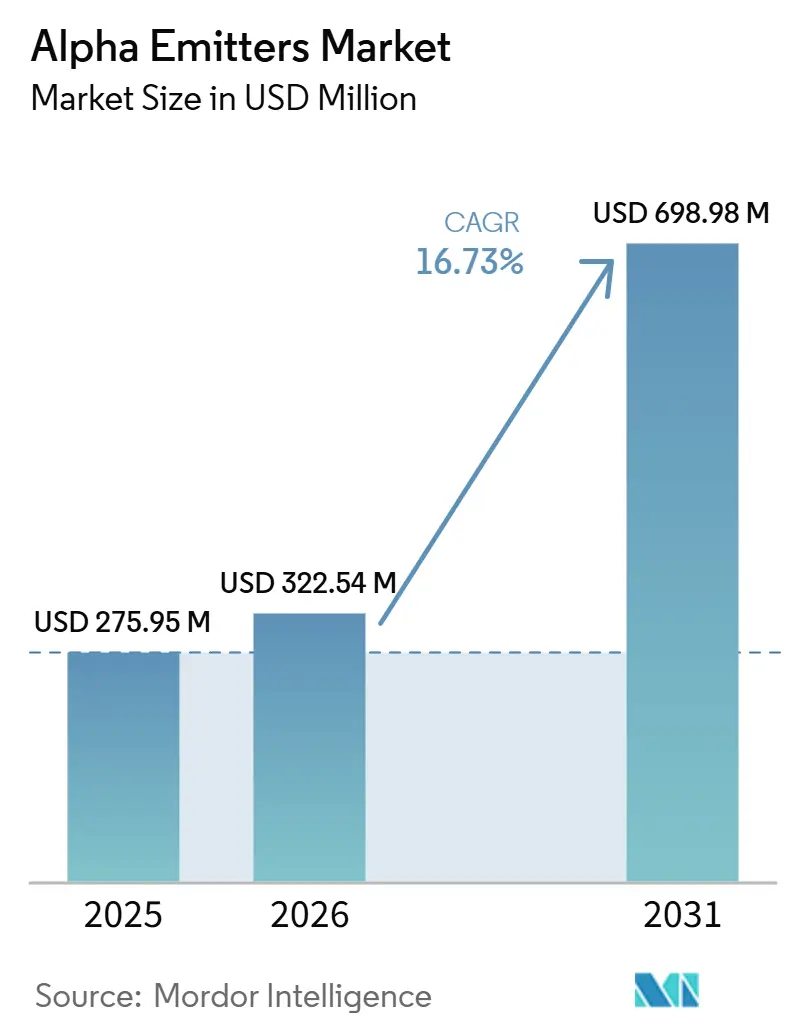

O tamanho do Mercado de Emissores Alfa foi avaliado em 275,95 milhões de USD em 2025 e estima-se que cresça de 322,54 milhões de USD em 2026 para atingir 698,98 milhões de USD até 2031, a um CAGR de 16,73% durante o período de previsão (2026-2031).

O mercado de emissores alfa é apoiado por programas de oncologia que utilizam agentes de alta transferência linear de energia contra micrometástases resistentes, incluindo doenças que persistem após quimioterapia, inibidores da via androgênica ou radioligantes emissores beta. O dicloreto de rádio-223 respondeu pela maior parte da atividade comercial até 2025, embora os programas de actínio-225 e chumbo-212 estejam avançando para estágios mais tardios de desenvolvimento, e o AlphaMedix da Orano Med recebeu a Designação de Avanço Terapêutico da FDA em 2024. Quelantes aprimorados e a conjugação de peptídeos de direcionamento estão ampliando as opções de tratamento e podem apoiar o uso mais precoce nas vias de cuidado. O mercado de emissores alfa também depende do fornecimento de isótopos, o que torna a capacidade dos produtores e os contratos de fornecimento de longo prazo importantes para o acesso comercial. O reembolso permanece desigual fora dos Estados Unidos e da Alemanha, o que pode atrasar o uso mesmo após a aprovação regulatória.

Principais Conclusões do Relatório

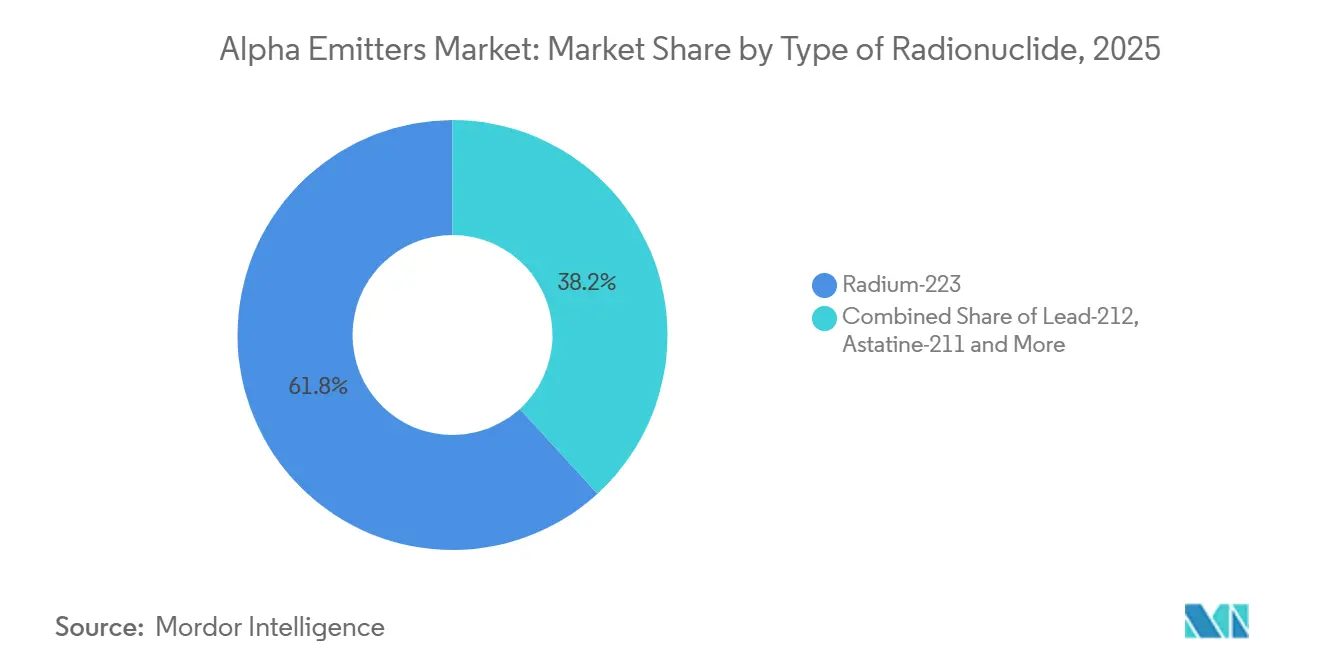

- Por tipo de radionuclídeo, o rádio-223 detinha 61,77% da participação do mercado de emissores alfa em 2025; espera-se que o chumbo-212 registre o CAGR mais rápido, de 29,57%, até 2031.

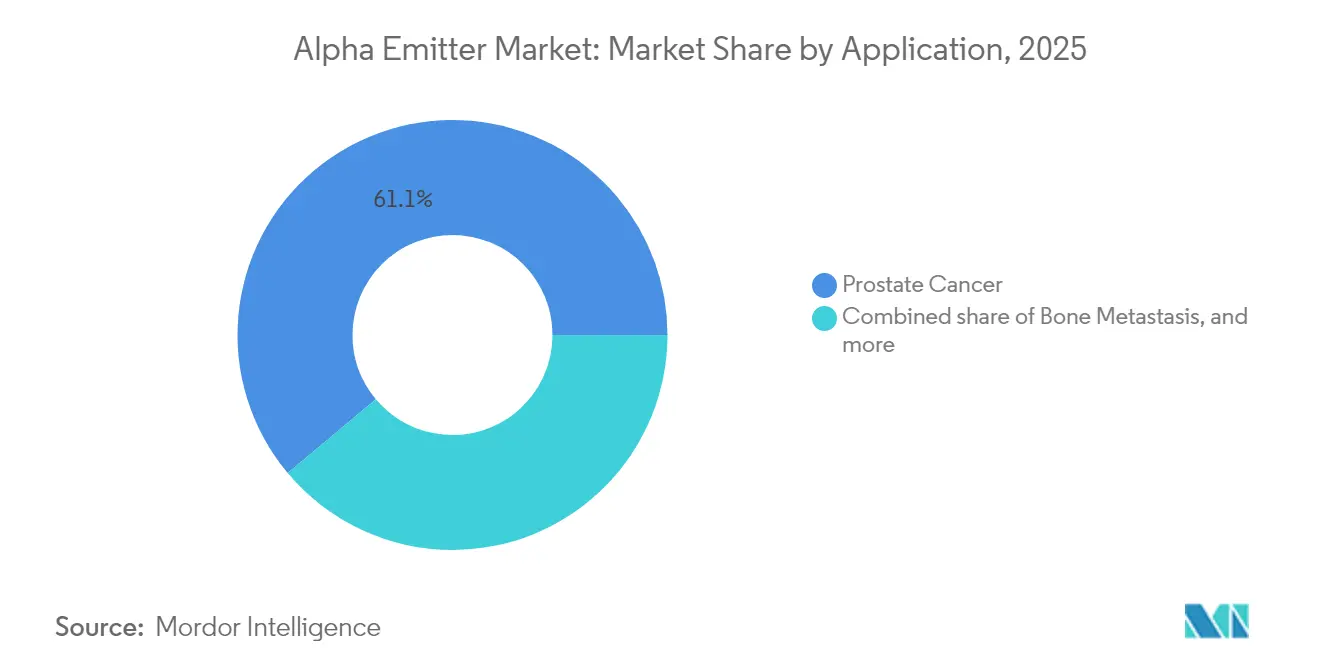

- Por aplicação, o câncer de próstata comandava 50,66% do tamanho do mercado de emissores alfa em 2025, enquanto se projeta que os tumores endócrinos se expandam a um CAGR de 21,63% entre 2026-2031.

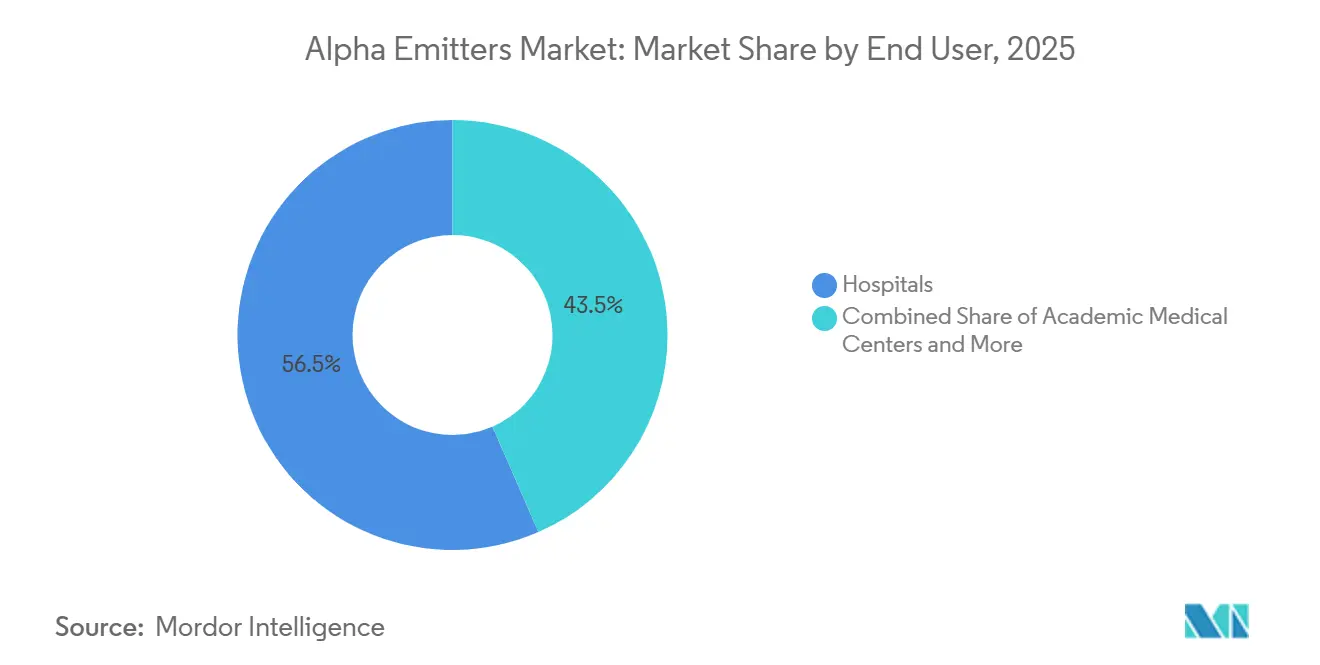

- Por usuário final, os hospitais responderam por 56,55% da utilização do mercado de emissores alfa em 2025; prevê-se que os centros médicos acadêmicos cresçam 16,92% ao ano até 2031.

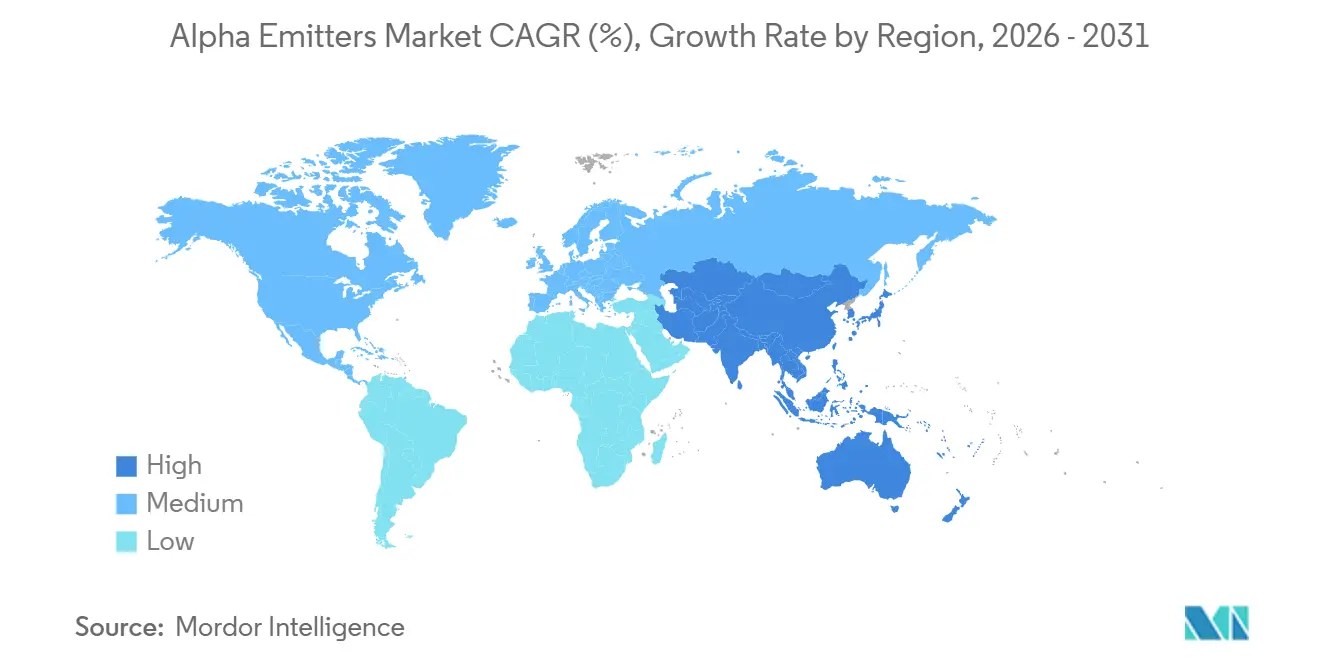

- Por geografia, a América do Norte liderou com 50,09% de participação na receita do mercado de emissores alfa em 2025, e espera-se que a Ásia-Pacífico tenha o CAGR mais alto, de 18,17%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Emissores Alfa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidência Crescente de Tumores Sólidos de Difícil Tratamento | +3.5% | Global | Curto prazo (≤ 2 anos) |

| Eficiência Superior na Eliminação de Tumores | +3.2% | Global | Médio prazo (2-4 anos) |

| Investimentos Estratégicos Farmacêuticos | +3.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Expansão da Infraestrutura de Produção de Isótopos | +2.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Evolução dos Marcos Regulatórios e de Reembolso | +1.3% | América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mudança em Direção a Conjugados de Radionuclídeo-Fármaco | +1.1% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incidência Crescente de Tumores Sólidos de Difícil Tratamento Impulsionando a Demanda

O mercado de emissores alfa está vinculado à crescente necessidade de opções de tratamento para tumores sólidos de difícil tratamento, particularmente onde os pacientes não respondem mais adequadamente à terapia sistêmica anterior. A Organização Mundial da Saúde projetou 35 milhões de novos casos de câncer em 2050, em comparação com 20 milhões em 2022, o que aumenta o pool potencial de pacientes com doença refratária e metastática que podem necessitar de opções de tratamento adicionais[1]Organização Mundial da Saúde, "Carga Global do Câncer Crescendo, em Meio à Crescente Necessidade de Serviços," Organização Mundial da Saúde, who.int. A doença com metástase óssea e os tumores sólidos resistentes são importantes porque muitos pacientes progrediram após quimioterapia, inibidores da via androgênica ou outros tratamentos que já abordaram a doença primária. A radiação alfa pode produzir danos de dupla fita no DNA, o que é relevante onde os tumores se adaptaram para reparar danos de tratamentos anteriores e se tornaram menos responsivos às abordagens convencionais. Um melhor tratamento de primeira linha para o câncer de próstata pode prolongar a sobrevida e deixar mais pacientes enfrentando micrometástases ósseas mais tarde no cuidado, o que pode ampliar a janela clínica para o rádio-223. Protocolos atualizados de medicina nuclear incentivaram a consideração da terapia com radionuclídeos mais cedo no manejo do câncer de próstata metastático resistente à castração, em vez de apenas após o esgotamento de todas as outras opções sistêmicas.

Eficiência Superior na Eliminação de Tumores Aumentando a Confiança dos Clínicos

As partículas alfa depositam de 50 a 230 keV/µm de energia ao longo de um comprimento de percurso de 40 a 90 µm e têm uma eficácia biológica relativa relatada de 3 a 7 em comparação com a radiação convencional. Este perfil físico apoia o uso em tumores heterogêneos porque a radiação é entregue em um alcance limitado, em vez de em uma área mais ampla do tecido circundante. O mercado de emissores alfa se beneficia quando os médicos podem considerar tanto evidências controladas quanto experiência na prática rotineira, especialmente para agentes que requerem planejamento de tratamento especializado. Os resultados finais do PEACE-3, publicados em fevereiro de 2026, mostraram que o rádio-223 mais enzalutamida reduziu o risco de mortalidade em 24% em comparação com a enzalutamida isolada em pacientes com câncer de próstata metastático resistente à castração e metástases ósseas. A sobrevida global mediana foi de 38,2 meses com a combinação e 32,6 meses com a enzalutamida isolada, com uma razão de risco de 0,76 e p=0,0096, adicionando um resultado clínico definido à discussão do tratamento. O curto percurso de radiação pode limitar a dose ao tecido saudável próximo, o que pode afetar as preocupações com toxicidade, considerações de retratamento e a confiança do médico ao avaliar opções de radiação localizada.

Investimentos Estratégicos Farmacêuticos Acelerando o Desenvolvimento

Aquisições estratégicas e acordos de fornecimento estão mudando a forma como o mercado de emissores alfa é financiado e desenvolvido, porque os ativos clínicos por si só não garantem acesso aos isótopos necessários. A AstraZeneca adquiriu a Fusion Pharmaceuticals em uma transação avaliada em até 2,4 bilhões de USD, enquanto a Eli Lilly adquiriu a Point Biopharma por 1,4 bilhão de USD, e ambas as transações fortaleceram o acesso a ativos radiofarmacêuticos. A Bayer relatou dados encorajadores de Fase I e II em fevereiro de 2026 para o 225Ac-PSMA-Trillium, que combina um motivo de direcionamento PSMA, domínio de ligação à albumina e quelante Macropa para apoiar a retenção tumoral. Grandes desenvolvedores buscaram acordos de isótopos plurianuais, tratando a alocação como um requisito estratégico que deve ser assegurado juntamente com o desenvolvimento do fármaco, em vez de uma atividade de aquisição rotineira após o sucesso clínico. Essa abordagem combina propriedade de pipeline, segurança de fornecimento e arranjos de fabricação dedicados, o que pode elevar as barreiras práticas de entrada para desenvolvedores menores sem capacidade de contratação semelhante. O mercado de emissores alfa, portanto, favorece empresas que podem coordenar o desenvolvimento de fármacos, o fornecimento de isótopos, a fabricação especializada e o cronograma de programas clínicos em estágio avançado.

Expansão da Infraestrutura de Produção de Isótopos Melhorando a Disponibilidade

O novo investimento em produção destina-se a resolver a escassez de actínio-225 que restringiu a atividade de ensaios e o planejamento comercial, embora as novas instalações ainda precisem de tempo para entrar em produção qualificada. A TerraPower Isotopes iniciou as obras em maio de 2026 em uma instalação cGMP de 450 milhões de USD e 250.000 pés quadrados na Filadélfia, projetada para aumentar vinte vezes a capacidade global de actínio-225 e criar 225 postos de trabalho permanentes[2]TerraPower Isotopes, "TerraPower Isotopes Inicia Obras da Maior Instalação de Fabricação de Actínio-225 do Mundo na Filadélfia," TerraPower Isotopes, terrapower.com. A Cardinal Health declarou em abril de 2026 que havia quadruplicado a produção semanal de actínio-225 desde o início da produção rotineira no final de 2024 e planejava um investimento de 150 milhões de USD ao longo de 3 anos, com fornecimento apoiando mais de 15 ensaios clínicos ativos em todo o mundo. A ITM Radiopharma relatou que seu empreendimento Actineer alcançou um processo de reciclagem de rádio-226 em circuito fechado em 2025, o que pode melhorar a eficiência do precursor sem exigir fornecimento adicional de rádio-226 primário. A Orano Med concluiu um marco de construção a seco para sua instalação de produção de chumbo-212 na França durante setembro de 2025, com início comercial planejado para 2027 e uma meta de capacidade de longo prazo para tratar até 25.000 pacientes anualmente. Esses projetos podem expandir o fornecimento disponível e diversificar as vias de produção de isótopos, mas a entrega em grau comercial ainda dependerá de qualificação, operações confiáveis e logística compatível com as meias-vidas curtas dos materiais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade de Fabricação Limitada | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Requisitos de Infraestrutura Especializada | -0.6% | Todas as geografias excluindo a América do Norte | Médio prazo (2-4 anos) |

| Diretrizes de Reembolso Inconsistentes | -0.4% | Europa, Ásia-Pacífico e Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Dados Limitados de Segurança a Longo Prazo e Familiaridade dos Médicos | -0.3% | Ásia-Pacífico, América do Sul e Oriente Médio e África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade de Fabricação Limitada Criando Gargalos de Fornecimento

O mercado de emissores alfa ainda enfrenta uma lacuna entre a produção de isótopos e os requisitos dos programas clínicos em expansão, mesmo que os produtores estejam investindo em nova capacidade. O actínio-225 tem uma meia-vida de 9,9 dias, o que deixa tempo limitado para produção, testes de qualidade, envio e administração ao paciente, tornando cada etapa operacionalmente dependente da anterior. Uma interrupção em uma instalação qualificada pode, portanto, atrasar vários estudos e cronogramas de tratamento ao mesmo tempo, porque há oportunidade limitada de manter estoque de reposição. A base atual de fornecedores de actínio-225 em grau cGMP permanece estreita em relação ao número de programas em estágio avançado que buscam fornecimento, o que cria risco de concentração para desenvolvedores e locais de ensaio. A construção de instalações por si só não resolve o problema, porque a produção radiofarmacêutica requer validação e qualificação cGMP antes que o material possa apoiar o uso comercial com qualidade consistente. A pressão de fornecimento pode, portanto, persistir até 2027, mesmo com a construção da nova capacidade anunciada, particularmente para programas que precisam de alocações confiáveis em vez de lotes de produção ocasionais.

Requisitos de Infraestrutura Especializada Elevando os Custos dos Prestadores

A entrega do tratamento requer suítes de administração blindadas, médicos nucleares treinados, capacidade de dosimetria e descarte aprovado de resíduos radioativos, criando um limiar operacional que muitos centros de oncologia comunitária atualmente não atendem. Esses centros precisariam de investimento de capital substancial para estabelecer as instalações e o pessoal necessários, o que pode manter as redes de tratamento qualificadas concentradas em grandes hospitais e ambientes acadêmicos. O mercado de emissores alfa pode, portanto, enfrentar limitações de acesso mesmo quando um produto tem aprovação regulatória e reembolso, porque os pacientes ainda precisam de um local de administração qualificado próximo. O chumbo-212 tem uma meia-vida de 10,6 horas, o que exige ainda mais logística cuidadosa, gestão de cadeia de frio e coordenação just-in-time desde a produção até a dosagem do paciente. Os isótopos produzidos por geradores podem oferecer vantagens operacionais porque a geração de isótopos filhos pode estender a disponibilidade prática no ponto de cuidado e reduzir a dependência do envio direto do isótopo final. Até que as redes de prestadores se expandam, os hospitais e centros acadêmicos permanecerão os principais ambientes de tratamento em muitos países, o que pode retardar a adoção mais ampla fora dos sistemas estabelecidos de medicina nuclear.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Radionuclídeo: O Chumbo-212 Expande o Desenvolvimento Além do Rádio-223

O rádio-223 detinha 61,77% da participação do mercado de emissores alfa em 2025 porque permanecia o único emissor alfa aprovado comercialmente e tinha uma posição clínica estabelecida. Sua posição reflete o uso no câncer de próstata metastático resistente à castração com metástases ósseas sintomáticas, onde os hospitais já tinham procedimentos de tratamento relevantes. O PEACE-3 e as evidências pós-comercialização adicionaram informações clínicas que podem apoiar a colocação mais precoce nas vias de tratamento para pacientes adequados. O actínio-225 atraiu investimento substancial em desenvolvimento, com vários programas em avaliação em estágio mais avançado e um grupo crescente de acordos de fornecimento cGMP destinados a apoiar o desenvolvimento. O bismuto-212, o bismuto-213 e outros radionuclídeos como o térbio-149 permanecem principalmente em trabalhos acadêmicos, pré-clínicos ou de Fase I inicial, com meias-vidas curtas e necessidades de distribuição limitando seu papel comercial imediato.

Projeta-se que o chumbo-212 registre um CAGR de 29,57% de 2026 a 2031, tornando-o a categoria de radionuclídeo de crescimento mais rápido no mercado de emissores alfa. Sua meia-vida de 10,6 horas apoia a rotulagem e a entrega clínica, enquanto sua sequência de decaimento através do bismuto-212 fornece emissões alfa e beta sequenciais destinadas a concentrar a dose no local do tumor. O AlphaMedix recebeu a Designação de Avanço Terapêutico da FDA em 2024 para tumores neuroendócrinos gastroenteropancreáticos, e a Orano Med expandiu sua colaboração com a Roche em dezembro de 2025. A Bicycle Therapeutics anunciou uma cadeia de fornecimento de chumbo-212 de ponta a ponta em dezembro de 2025 para sua plataforma BRC, que usa agentes de direcionamento peptídico para EphA2 e MT1-MMP. O crescimento do chumbo-212 aumenta a importância das redes de geradores de tório-228, diversifica o risco de fornecimento além da capacidade de cíclotron ou reator e poderia apoiar uma distribuição mais ampla onde o fornecimento direto de actínio-225 é difícil.

Por Aplicação: O Câncer de Próstata Ancora a Receita Enquanto os Tumores Endócrinos Avançam

O Câncer de Próstata respondeu por 50,66% da participação do mercado de emissores alfa em 2025, apoiado pelo uso do rádio-223 no câncer de próstata metastático resistente à castração com metástases ósseas sintomáticas. O tamanho do mercado de emissores alfa associado a esta aplicação também reflete um pipeline de conjugados de actínio-225 com direcionamento PSMA que estão progredindo por avaliação em estágio mais avançado. A Metástase Óssea permanece uma indicação importante porque o rádio-223 age como um mimetizador de cálcio e se localiza no osso, embora seu uso clínico se sobreponha ao tratamento do câncer de próstata. O Câncer de Ovário e o Câncer de Pâncreas permanecem aplicações em estágio mais inicial para a terapia alfa porque ambos podem envolver doença radiorresistente e disseminada. Sua adoção durante o período de previsão depende de evidências de Fase III em grau regulatório que possam estabelecer o papel do tratamento e apoiar as decisões regulatórias.

Espera-se que os Tumores Endócrinos cresçam a um CAGR de 21,63% até 2031, a maior taxa de crescimento de aplicação no mercado de emissores alfa. Os dados da Fase Ib ACTION-1 para o 225Ac-DOTATATE em tumores neuroendócrinos gastroenteropancreáticos relataram uma taxa de resposta objetiva confirmada de 29,4% e nenhum evento adverso grave relacionado ao tratamento. Uma revisão sistemática e meta-análise de 2025 também avaliou o actínio-225 DOTATATE em neoplasias neuroendócrinas avançadas, metastáticas ou inoperáveis. Os pacientes que recebem terapia alfa neste contexto geralmente esgotaram a terapia com radionuclídeos receptores peptídicos com lutécio-177, e o uso mais amplo do lutécio-177 pode ampliar o grupo posterior considerado para terapia alfa. Outras aplicações incluem malignidades hematológicas, tumores sólidos abordados por radioconjugados de anticorpos e programas emergentes de direcionamento FAP que ainda estão ganhando atenção clínica inicial.

Por Usuário Final: Centros Médicos Acadêmicos Desenvolvem Capacidade de Tratamento

Os Hospitais responderam por 56,55% da participação do mercado de emissores alfa em 2025 porque possuem infraestrutura de manuseio de radiação, especialistas licenciados e processos de conformidade para medicamentos radioativos. Grandes hospitais terciários e redes integradas de oncologia apoiaram grande parte do volume de tratamento com rádio-223 existente por meio de departamentos de radiofarmácia estabelecidos e equipes de dosimetria. Sua capacidade operacional permite que administrem isótopos de vida curta com mais facilidade do que prestadores menores que não possuem instalações dedicadas de medicina nuclear. Outros usuários finais incluem centros especializados de composição de radiofarmácia e organizações de pesquisa contratada, que têm um papel crescente na distribuição regional de isótopos de vida curta. O tratamento direto de pacientes, no entanto, permanece concentrado em instalações clínicas credenciadas porque elas atendem aos requisitos práticos e regulatórios para administração.

Projeta-se que os Centros Médicos Acadêmicos se expandam a um CAGR de 16,92% até 2031 no setor de emissores alfa. Essas instituições servem como locais de ensaio para estudos de Fase I a Fase III iniciados por investigadores e patrocinadores, o que dá às equipes clínicas experiência prática antes do uso mais amplo. A Universidade da Pensilvânia está listada como patrocinadora principal do estudo de Fase I 211At-MABG em cânceres neuroendócrinos avançados, com inscrição planejada para agosto de 2026 em colaboração com o Instituto Nacional do Câncer. A atividade de ensaios ajuda as equipes de oncologia radioterápica, medicina nuclear e física médica a desenvolver expertise operacional que pode posteriormente se mover pelos sistemas hospitalares afiliados. O crescimento dos centros acadêmicos, portanto, importa além da receita atual porque pode aumentar a rede de administração qualificada que atualmente limita o acesso comercial em muitos locais.

Análise Geográfica

A América do Norte detinha 50,09% da participação do mercado de emissores alfa em 2025, apoiada pela plataforma Xofigo aprovada pela FDA, centros estabelecidos de medicina nuclear e atividade concentrada de ensaios clínicos. Os Estados Unidos se beneficiam de vias regulatórias para radiofarmacêuticos com benefício clínico demonstrado, enquanto o AlphaMedix da Orano Med recebeu a Designação de Avanço Terapêutico da FDA em 2024. O Canadá contribui para o fornecimento por meio de sua parceria no empreendimento Actineer. O México permanece em um estágio mais inicial porque a infraestrutura de medicina nuclear é mais limitada. A presença de produtores de actínio-225 em Michigan, Indiana, Filadélfia e Wisconsin confere à região uma importante vantagem na cadeia de fornecimento.

Os Estados Unidos são um importante centro de fornecimento comercial de isótopos, com IONETIX, Cardinal Health, TerraPower Isotopes e SHINE Technologies operando ou desenvolvendo capacidade de produção. A SHINE Technologies recebeu um compromisso condicional de 263 milhões de USD do Departamento de Energia dos Estados Unidos em abril de 2026 para infraestrutura de fabricação de isótopos médicos. A Europa detinha a segunda maior posição geográfica, com Alemanha e França respondendo por grande parte da atividade regional por meio de centros de medicina nuclear e produção radiofarmacêutica. A Eckert & Ziegler expandiu sua rede de fornecimento por meio de acordos com Actinium Pharmaceuticals, GlyTherix e SK Biopharmaceuticals durante 2024 e 2025. A Orano Med está investindo 250 milhões de EUR (284,3 milhões de USD) em sua instalação ATEF, com 22 milhões de EUR (25 milhões de USD) de apoio do governo francês no âmbito do France 2030, para desenvolver produção em escala industrial de precursor de chumbo-212. O Oriente Médio e África e a América do Sul permanecem contribuintes menores porque a infraestrutura de tratamento e a logística de importação de isótopos são menos desenvolvidas.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 18,17% até 2031, tornando-a a parte regional de crescimento mais rápido do tamanho do mercado de emissores alfa. O Japão tem uma base estabelecida de pesquisa em terapia alfa e vias de revisão acelerada para novos radiofarmacêuticos. O ensaio Alpha-T1 na Universidade de Osaka avaliou o [211At]NaAt no câncer de tireoide diferenciado refratário ao radioiodo e relatou tolerabilidade e eficácia preliminar em 11 pacientes. A produção doméstica planejada de actínio-225 na Coreia do Sul pode encurtar as linhas de fornecimento e reduzir os custos de dose para os desenvolvedores. A iniciativa Healthy China 2030 da China inclui apoio a modalidades avançadas de oncologia e terapia com radionuclídeos direcionados. Os esforços de localização de isótopos apoiados pelo governo podem reduzir a dependência de importações e incentivar um ecossistema doméstico de terapia alfa dentro do período de previsão.

Cenário Competitivo

O mercado de emissores alfa tem concentração média porque o dicloreto de rádio-223 gerou a maior parte da receita comercial, enquanto um grupo maior de desenvolvedores e produtores permaneceu em atividade clínica ou em estágio de fornecimento. Os principais participantes estão buscando integração vertical em vetores de direcionamento, acordos de fornecimento de isótopos e capacidade de fabricação em resposta à disponibilidade limitada de actínio-225 e chumbo-212. A aquisição da Fusion Pharmaceuticals pela AstraZeneca e a aquisição da Point Biopharma pela Eli Lilly refletem o valor estratégico atribuído aos pipelines radiofarmacêuticos. Essas transações também mostram que o acesso a isótopos e a expertise em cargas úteis alfa estão sendo avaliados juntamente com os ativos em estágio clínico. Os produtores de isótopos tornaram-se parceiros estratégicos em vez de fornecedores rotineiros de insumos.

A Bayer está desenvolvendo terapia alfa de próxima geração enquanto mantém sua plataforma comercial de rádio-223. Sua atualização de fevereiro de 2026 sobre o 225Ac-PSMA-Trillium mostrou trabalho contínuo em uma terapia com radionuclídeos direcionados que usa um motivo de direcionamento PSMA, domínio de ligação à albumina e quelante Macropa. A Orano Med avançou seu programa de chumbo-212 e colaboração com a Roche, reforçando o papel do chumbo-212 no desenvolvimento futuro de tratamentos direcionados. A Cardinal Health expandiu sua linha de produção de actínio-225 durante abril de 2026, apoiando mais de 15 ensaios clínicos ativos globalmente. As alocações de longo prazo podem criar custos de mudança e recompensar empresas que estabelecem relações de fornecimento cedo.

O mercado de emissores alfa tem áreas abertas em tratamentos combinados e alvos tumorais menores. As combinações de rádio-223 com inibidores da via do receptor de androgênio têm mecanismos documentados que podem apoiar estudos clínicos adicionais. Os radioconjugados de anticorpos estão sendo considerados para doença hematológica micrometastática e carcinomatose peritoneal, incluindo o programa ATNM-400 da Actinium Pharmaceuticals divulgado em seu relatório de 2025[3]Actinium Pharmaceuticals Inc., "Formulário 10-Q, Relatório Trimestral," Registro na Comissão de Valores Mobiliários dos Estados Unidos, actiniumpharma.com. Os fornecedores de chumbo-212 baseados em geradores podem ter vantagem em regiões onde a infraestrutura de cíclotron e a logística centralizada de isótopos permanecem limitadas. O modelo de múltiplos isótopos baseado em acelerador da Nusano e a parceria entre NorthStar Medical Radioisotopes e Convergent Therapeutics de janeiro de 2026 mostram como as parcerias de infraestrutura estão se tornando parte da competição. A estrutura competitiva pode se tornar menos concentrada à medida que mais programas em estágio avançado asseguram fornecimento e se aproximam da comercialização.

Líderes do Setor de Emissores Alfa

-

BWXT Medical Ltd.

-

Eckert & Ziegler

-

NorthStar Medical Radioisotopes LLC

-

State Atomic Energy Corporation (Rosatom)

-

TerraPower, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Cardinal Health expandiu a produção de Ac-225 em seu Centro de Avanço em Teranóstica em Indianápolis, adicionando uma linha de produção de alta capacidade ao seu Arquivo Mestre de Medicamentos. A empresa quadruplicou a produção semanal de Ac-225 desde o início da produção rotineira no final de 2024 e planeja um investimento total de 150 milhões de USD ao longo de três anos.

- Fevereiro de 2026: A Niowave e a Novartis assinaram um acordo global de longo prazo de fornecimento de Ac-225, fornecendo à Novartis fornecimento escalável de isótopos para seu portfólio de terapia com radioligantes. A Niowave anunciou planos para iniciar a construção de uma nova instalação de fabricação em Lansing, Michigan, no início de 2026 para apoiar o compromisso expandido.

Estrutura da metodologia de pesquisa e escopo do relatório

Visão Geral da Segmentação

-

Por Tipo de Radionuclídeo

- Astato-211

- Rádio-223

- Actínio-225

- Chumbo-212

- Bismuto-212

- Outros Radionuclídeos

-

Por Aplicação

- Câncer de Próstata

- Metástase Óssea

- Câncer de Ovário

- Câncer de Pâncreas

- Tumores Endócrinos

- Outras Aplicações

-

Por Usuário Final

- Hospitais

- Centros Médicos Acadêmicos

- Outros Usuários Finais

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

-

Oriente Médio e África

- GCC

- África do Sul

- Restante do Oriente Médio e África

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

América do Norte

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de emissores alfa até 2031?

Prevê-se que o mercado de emissores alfa atinja 698,98 milhões de USD até 2031, a partir de 322,54 milhões de USD em 2026, a um CAGR de 16,73%.

Qual radionuclídeo lidera a receita atual?

O rádio-223 liderou a receita de radionuclídeos com uma participação de 61,77% em 2025, apoiado por sua aprovação comercial e uso clínico estabelecido.

Qual radionuclídeo emissor alfa está crescendo mais rapidamente?

Projeta-se que o chumbo-212 cresça a um CAGR de 29,57% até 2031, apoiado por programas de desenvolvimento e modelos de fornecimento por geradores de tório-228.

Qual aplicação de câncer tem a maior posição de receita?

O Câncer de Próstata detinha 50,66% da receita de 2025, enquanto os Tumores Endócrinos são a aplicação de crescimento mais rápido, com um CAGR de 21,63% até 2031.

Por que o fornecimento de isótopos é importante para o desenvolvimento da terapia alfa?

O actínio-225 tem uma meia-vida de 9,9 dias, portanto a produção, os testes, o envio e a administração devem ocorrer dentro de uma janela operacional estreita.

Qual região deve crescer mais rapidamente até 2031?

Prevê-se que a Ásia-Pacífico se expanda a um CAGR de 18,17% até 2031, apoiada pela modernização regulatória e pela crescente infraestrutura de isótopos.

Página atualizada pela última vez em: