Tamanho e Participação do Mercado de Medicina Nuclear

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

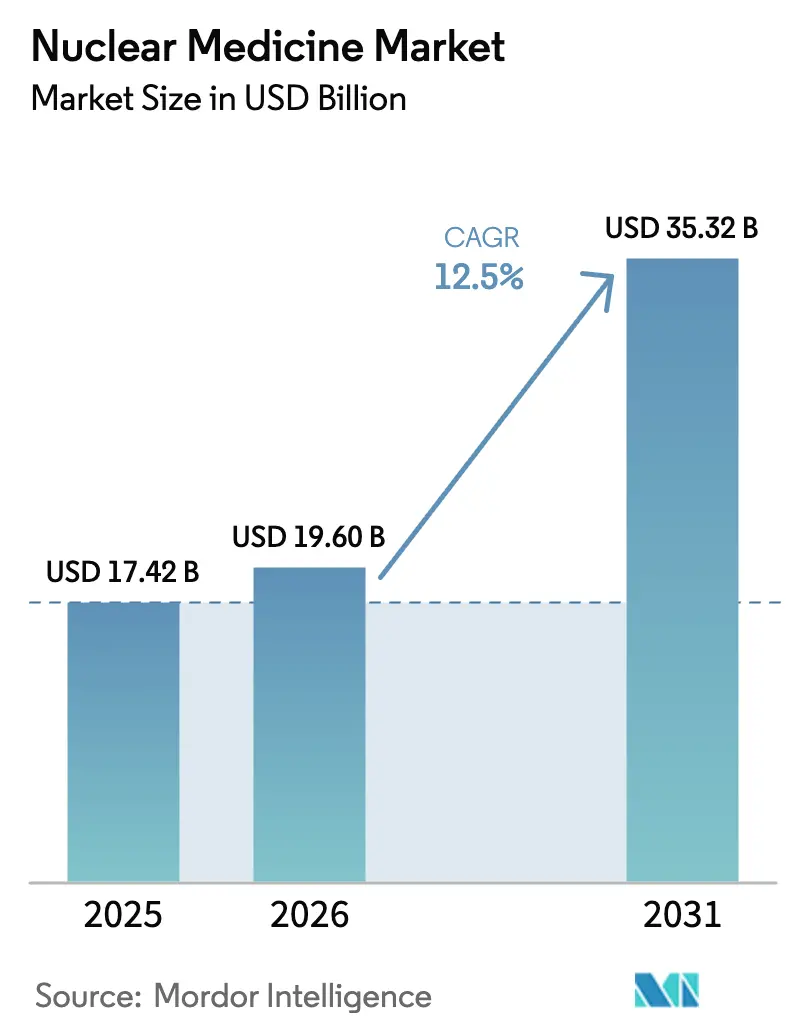

| Tamanho do Mercado (2026) | 19.60 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.50% CAGR |

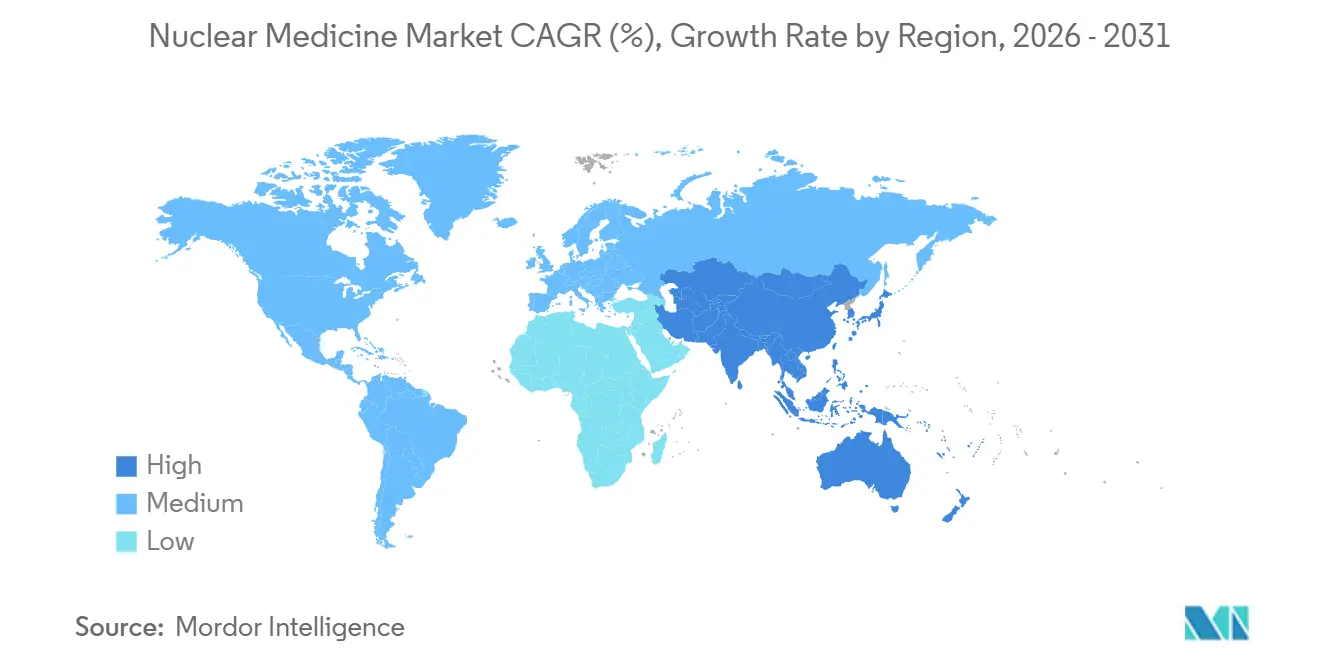

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

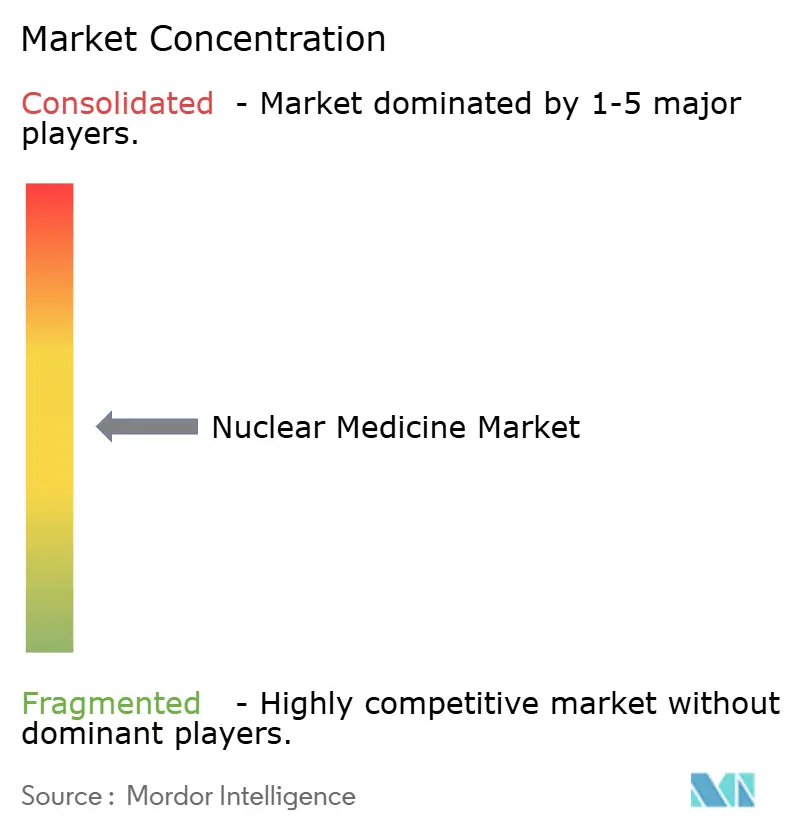

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicina Nuclear por Mordor Intelligence

O tamanho do Mercado de Medicina Nuclear deve crescer de USD 17,42 bilhões em 2025 para USD 19,60 bilhões em 2026 e está previsto para atingir USD 35,32 bilhões até 2031 a uma CAGR de 12,5% no período 2026-2031.

A expansão atual é impulsionada por uma mudança estrutural em direção à oncologia de precisão, maior reembolso para novos rastreadores e investimentos hospitalares que integram diagnóstico por imagem com radioterapia direcionada. O impulso de crescimento é visível tanto em economias maduras quanto emergentes, à medida que a capacidade de cíclotrons aumenta, as agências regulatórias endossam pares teranósticos e os fluxos de trabalho de inteligência artificial (IA) reduzem os tempos de laudo. Os líderes de mercado estão acelerando a integração vertical para garantir o fornecimento de isótopos e capturar margens logísticas, enquanto os fabricantes contratados ampliam a produção de molibdênio-99 sem reator, reduzindo a dependência de reatores envelhecidos. O crescente interesse de capital de risco em emissores alfa e ferramentas de quantificação baseadas em IA ressalta o potencial de longo prazo do mercado de medicina nuclear.

Principais Conclusões do Relatório

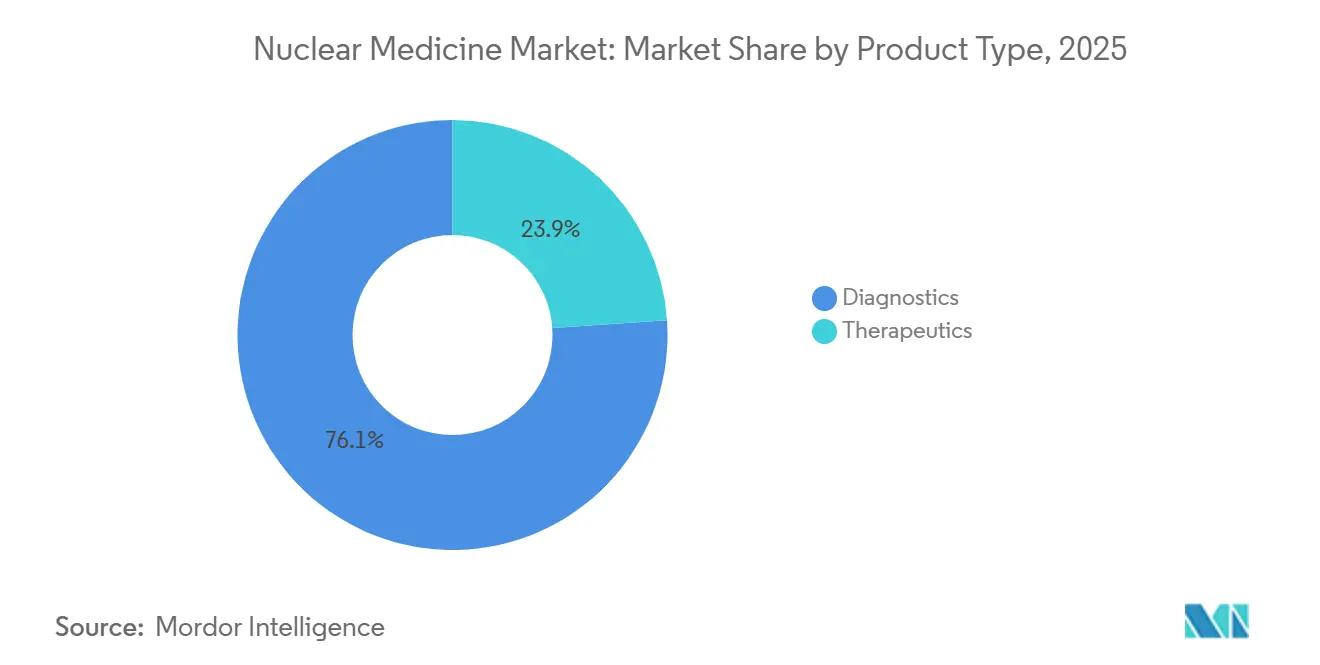

- Por tipo de produto, o diagnóstico representou 76,12% da participação do mercado de medicina nuclear em 2025; a terapêutica deve crescer a uma CAGR de 15,45% até 2031.

- Por radioisótopo, o tecnécio-99m capturou 43,28% do tamanho do mercado de medicina nuclear em 2025, enquanto o lutécio-177 deve crescer a uma CAGR de 14,31% entre 2026-2031.

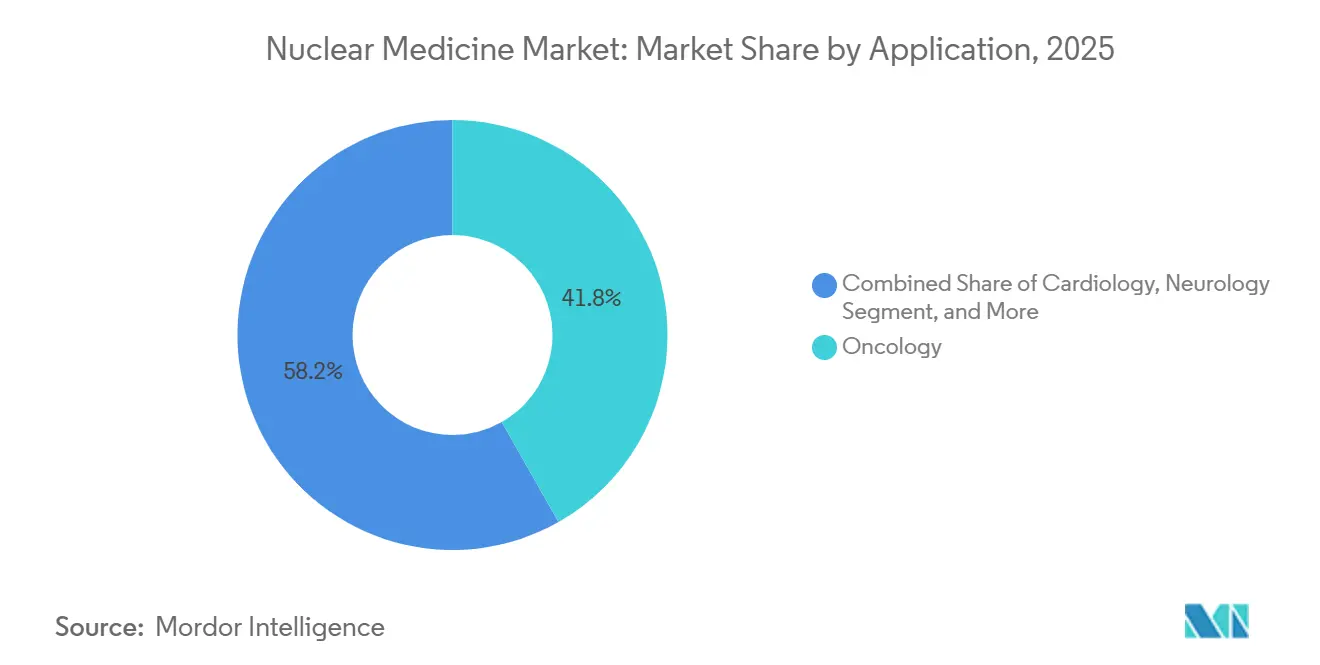

- Por aplicação, a oncologia liderou com 41,84% de participação na receita em 2025; a neurologia deve expandir a uma CAGR de 14,29% até 2031.

- Por usuário final, os hospitais representaram 49,69% do mercado de 2025, enquanto as radiofarmácias especializadas crescem a uma CAGR de 13,61% até 2031.

- Por geografia, a América do Norte manteve 39,43% de participação na receita em 2025, enquanto a Ásia-Pacífico deve registrar uma CAGR de 14,56% ao longo do período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Medicina Nuclear

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças-alvo (cardiovasculares, câncer, neurológicas) | +2.8% | Global, com maior incidência na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção crescente de radioterapia direcionada | +2.4% | América do Norte, Europa, mercados emergentes da APAC | Médio prazo (2-4 anos) |

| Avanço tecnológico nas modalidades de diagnóstico por imagem | +1.9% | América do Norte, Europa, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Crescente foco de agentes governamentais e privados | +1.6% | Núcleo da APAC (China, Índia), Oriente Médio e América Latina | Longo prazo (≥ 4 anos) |

| Expansão das tecnologias de produção de Mo-99 sem reator | +1.2% | América do Norte, Europa, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Integração de fluxos de trabalho de quantificação de radiotraçadores habilitados por IA | +0.9% | América do Norte, Europa, centros selecionados da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Carga de Doenças-Alvo Impulsiona o Diagnóstico de Precisão

A incidência de câncer atingiu 2 milhões de novos casos nos EUA em 2025, enquanto as doenças cardiovasculares permaneceram como a principal causa de mortalidade global, levando os departamentos de cardiologia a substituir estudos de perfusão apenas com estresse por exames de viabilidade híbridos PET-TC que orientam a revascularização.[1]American College of Cardiology, "Diretrizes de Cardiologia Nuclear 2025," acc.org A Organização Mundial da Saúde relata que os distúrbios neurológicos afetam 1 em cada 3 pessoas no mundo, estimulando os sistemas de saúde a instalar cíclotrons e capacitar médicos de medicina nuclear para gerenciar a crescente demanda. Os mandatos de diagnóstico complementar da FDA e da EMA para medicamentos oncológicos direcionados incorporam o diagnóstico por imagem nos algoritmos de tratamento e garantem volumes recorrentes de procedimentos. A carga combinada de doenças, portanto, ancora o crescimento de longo prazo do mercado de medicina nuclear. Investimentos em programas públicos de rastreamento e bolsas de pesquisa reforçam ainda mais a visibilidade da demanda. Como resultado, os fornecedores de cíclotrons e os operadores de radiofarmácias estão expandindo a capacidade tanto nas principais áreas metropolitanas quanto nas cidades secundárias.

A Adoção da Radioterapia Direcionada Reformula os Paradigmas de Tratamento

A terapia com receptor de peptídeo radionuclídeo utilizando lutécio-177 DOTATATE alcançou uma taxa de controle da doença de 79% em ensaios com tumores neuroendócrinos, superando os parâmetros de referência da quimioterapia e motivando a inclusão em diretrizes nos Estados Unidos e na Europa. A expansão da cobertura do Medicare em 2025 para o lutécio-177 PSMA-617 prolongou a sobrevida global em 4 meses no câncer de próstata metastático, desencadeando investimentos hospitalares em suítes de terapia de uso específico. Emissores alfa como o rádio-223 entregam transferência de energia linear elevada em curtos alcances, reduzindo a toxicidade na medula óssea e atraindo oncologistas que tratam pacientes frágeis. Os pares teranósticos que vinculam o diagnóstico por imagem com gálio-68 à terapia com lutécio-177 permitem dosimetria em tempo real e limitam ciclos desnecessários, resultando em menores custos globais de cuidado. A paridade de reembolso entre a radioterapia de feixe externo e a terapia com radiofármacos na Alemanha e na França elimina uma barreira histórica e acelera a adoção europeia.

Avanços nas Modalidades de Diagnóstico por Imagem Aumentam a Precisão Diagnóstica

Os detectores PET digitais de tempo de voo melhoram as relações sinal-ruído em 40% e detectam lesões tão pequenas quanto 5 mm, reduzindo pela metade os tempos de exame e aumentando a utilização dos equipamentos.[2]Siemens Healthineers, "Documento Técnico sobre Tecnologia PET Digital," siemens-healthineers.com Os sistemas híbridos PET-RM fundem dados metabólicos e anatômicos sem radiação adicional, impulsionando a adoção em oncologia pediátrica e diagnóstico por imagem de tumores cerebrais. As câmeras SPECT de estado sólido com cristais de telureto de cádmio-zinco duplicam a sensibilidade em relação aos sistemas de iodeto de sódio, permitindo doses menores para populações vulneráveis. As câmeras gama portáteis agora suportam o mapeamento intraoperatório de linfonodos sentinela, reduzindo o tempo cirúrgico e melhorando os resultados oncológicos. Algoritmos de aprendizado de máquina treinados em 500.000 exames PET segmentam automaticamente os tumores, reduzindo a variabilidade entre observadores em ensaios multicêntricos.

A Expansão da Produção de Mo-99 sem Reator Mitiga o Risco de Fornecimento

A instalação de captura de nêutrons da NorthStar Medical Radioisotopes em Wisconsin produz 3.000 curies de 6 dias de molibdênio-99 semanalmente sem urânio altamente enriquecido, diversificando o fornecimento norte-americano. O processo fotonuclear da BWXT Medical produz Mo-99 sem carreador, melhorando o desempenho do gerador de tecnécio-99m e estendendo a vida útil em 20%. O reator OPAL da Austrália fornece 25% do Mo-99 global e reduz os tempos de entrega no Sudeste Asiático. Os padrões harmonizados de transporte da AIEA eliminam licenças de importação redundantes, acelerando a distribuição transfronteiriça. A produção estabilizada de Mo-99 reduz a volatilidade de preços e os cancelamentos de procedimentos para os centros de diagnóstico por imagem, fortalecendo o mercado de medicina nuclear.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aprovação regulatória complexa por múltiplas agências | -1.8% | UE, economias emergentes, global | Longo prazo (≥ 4 anos) |

| Risco na cadeia de fornecimento de isótopos de meia-vida curta | -2.3% | Global, regiões remotas | Curto prazo (≤ 2 anos) |

| Alto custo de procedimentos e equipamentos | -1.5% | Mercados emergentes, regiões com pressão de custos | Médio prazo (2-4 anos) |

| Escassez de radiofarmacêuticos qualificados | -1.1% | APAC e economias em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Aprovação Regulatória Complexa por Múltiplas Agências Atrasa a Entrada no Mercado

Os radiofármacos devem percorrer vias separadas da FDA, da EMA e de órgãos nacionais, cada uma exigindo extensos conjuntos de dados de química e fabricação e estudos de dosimetria de radiação, estendendo os prazos para 24 meses e custando USD 50 milhões por composto. Requisitos divergentes de investigação pediátrica acrescentam estudos adicionais mesmo quando as indicações em adultos predominam, atrasando os lançamentos europeus. Os dados de concordância para diagnósticos complementares teranósticos aumentam a complexidade regulatória, enquanto os registros de segurança de longo prazo sobrecarregam os recursos de desenvolvedores menores. Essas barreiras consolidam a inovação entre as grandes empresas farmacêuticas e retardam o ritmo de entrada de novos participantes na indústria de medicina nuclear.

Isótopos de Meia-Vida Curta Impõem Restrições Logísticas

A meia-vida de 110 minutos do flúor-18 exige proximidade de cíclotrons dentro de um raio de duas horas de voo, limitando o acesso em geografias de baixa densidade e aumentando a dependência de voos fretados caros.[3]Agência Internacional de Energia Atômica, "Diretrizes de Transporte de Radioisótopos," iaea.org Os geradores de tecnécio-99m decaem 0,5% por hora, criando desafios de estoque para hospitais com volumes variáveis de exames. Os geradores de gálio-68 perdem atividade ao longo de 12 meses, exigindo substituições frequentes que perturbam os cronogramas. Falhas na cadeia de frio durante o transporte podem tornar os isótopos inutilizáveis, especialmente em climas tropicais com infraestrutura logística deficiente. Essas restrições estimulam o interesse em isótopos de vida mais longa, como cobre-64 e zircônio-89, embora a aprovação regulatória ainda esteja a vários anos de distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Terapêutica Supera o Diagnóstico pelo Impulso Teranóstico

O diagnóstico controlou 76,12% da receita em 2025, sustentado por protocolos amplamente difundidos de perfusão miocárdica por SPECT e oncologia por PET, mas a terapêutica deve crescer a uma CAGR de 15,45% até 2031, à medida que os hospitais adotam regimes de lutécio-177 e actínio-225. Essa mudança elevará a contribuição da terapêutica para o tamanho do mercado de medicina nuclear, enquanto o diagnóstico mantém um papel fundamental na seleção de pacientes e no acompanhamento. O SPECT preserva participação em cardiologia e diagnóstico por imagem óssea devido aos menores custos dos equipamentos, mas o PET continua a conquistar volumes em oncologia e neurologia devido à resolução superior e à precisão de quantificação. As doses de emissores alfa atingem preços premium (USD 30.000 versus USD 8.000 para emissores beta), refletindo sua capacidade de erradicar tumores radiorresistentes com menos ciclos. Os emissores beta, como ítrio-90 e lutécio-177, dominam a terapia de tumores hepáticos e neuroendócrinos, sustentados por dados robustos de segurança. Os isótopos de braquiterapia, incluindo o iodo-125, apresentam crescimento estável à medida que a cirurgia robótica e as modalidades de feixe externo avançam.

O crescimento terapêutico elevará as receitas das farmácias e impulsionará os gastos de capital em células quentes, suítes de infusão blindadas e software de dosimetria. Os fornecedores que agrupam rastreadores diagnósticos com terapias correspondentes capturarão maior participação de carteira. À medida que a teranóstica amadurece, as vias integradas reduzirão os custos totais de cuidado, reforçando o apoio dos pagadores e sustentando a expansão do mercado de medicina nuclear.

Por Radioisótopo: O Lutécio-177 Avança com a Adoção da Terapia com PSMA

O tecnécio-99m manteve uma participação de 43,28% em 2025, impulsionado por exames de cardiologia e ossos de alto volume. No entanto, as doses de lutécio-177 estão crescendo a uma CAGR de 14,31% à medida que a terapia com PSMA entra na prática oncológica convencional, expandindo a participação de mercado de medicina nuclear dos isótopos terapêuticos. O flúor-18 permanece a espinha dorsal do diagnóstico por imagem PET, mas novos rastreadores direcionados ao PSMA e à proteína de ativação de fibroblastos expandem sua utilidade além da oncologia para inflamação e fibrose cardíaca. O iodo-131 permanece padrão para distúrbios da tireoide, embora o uso se estabilize em meio aos avanços cirúrgicos e aos inibidores orais de quinase.

Isótopos emergentes como gálio-68 e cobre-64 estão ganhando impulso em centros acadêmicos que executam programas de acesso antecipado, abrindo caminho para uma adoção mais ampla assim que as cadeias de fornecimento amadurecerem. Os fornecedores que investem em configurações flexíveis de linhas de produção estarão melhor posicionados para atender à variação de demanda entre as classes de isótopos.

Por Aplicação: A Neurologia Acelera com a Demanda por Diagnóstico de Alzheimer

A oncologia representou 41,84% da receita em 2025; no entanto, a neurologia deve registrar uma CAGR de 14,29% à medida que os rastreadores PET de beta-amiloide e tau entram nas avaliações rotineiras de Alzheimer. Os volumes de cardiologia se estabilizam à medida que os protocolos SPECT apenas com estresse reduzem o consumo de isótopos sem sacrificar o valor diagnóstico. As aplicações de endocrinologia crescem em linha com o mercado geral de medicina nuclear, beneficiando-se da disponibilidade de iodo-123 e gálio-68 DOTATATE. A cintilografia óssea ortopédica enfrenta pressão da RM em coortes mais jovens, mas permanece relevante para pacientes idosos com implantes metálicos. O diagnóstico por imagem de infecção e renal permanece de nicho, mas indispensável em casos complexos, preservando um mix diversificado de procedimentos e sustentando o mercado de medicina nuclear.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Radiofarmácias Especializadas Capturam Valor Logístico

Os hospitais geraram 49,69% das vendas de 2025 em virtude de radiofarmácias integradas e programas de pesquisa, mas as radiofarmácias especializadas estão expandindo a uma CAGR de 13,61% até 2031. A manipulação centralizada reduz os riscos de radiação no local, diminui os custos de capital e garante a entrega de dose unitária dentro das janelas de meia-vida dos isótopos. Os centros de diagnóstico por imagem terceirizam cada vez mais o fornecimento de rastreadores enquanto implantam unidades móveis de PET-TC para alcançar populações rurais. Os institutos de pesquisa respondem por 8% dos volumes de isótopos à medida que validam novos rastreadores antes da comercialização. Os centros cirúrgicos ambulatoriais estão começando a adotar câmeras gama portáteis para procedimentos oncológicos guiados por radioatividade, criando demanda incremental por isótopos de baixo volume. Esse mix de canais em evolução moldará as estratégias de aquisição e as parcerias com fornecedores em toda a indústria de medicina nuclear.

Análise Geográfica

A América do Norte liderou com 39,43% de participação na receita em 2025, sustentada por mais de 2.500 equipamentos PET-TC e cobertura do Medicare para 18 rastreadores PET. Os Estados Unidos abrigam 120 hospitais que oferecem terapia com lutécio-177 PSMA e 40 locais de ensaios clínicos com actínio-225, acelerando as aprovações regulatórias e fomentando sinergias de pesquisa. A transição do Canadá para a produção de Mo-99 sem reator mitiga interrupções anteriores no fornecimento, enquanto as instalações de equipamentos de diagnóstico por imagem público-privadas do México ampliam o acesso à sua população de 130 milhões de habitantes.

A Europa possui alta penetração de PET, com a Alemanha operando 180 cíclotrons que permitem entregas de flúor-18 no mesmo dia para 95% dos residentes. Os sistemas nacionais de saúde reembolsam o PET de amiloide e o PSMA com gálio-68, reforçando os volumes de procedimentos. Itália e Espanha investem em centros teranósticos que consolidam diagnóstico e terapia sob o mesmo teto, reduzindo os custos de cuidado. Polônia e Hungria modernizam câmeras gama legadas, aumentando a demanda por isótopos e software atualizados.

A Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 14,56%, liderada pela instalação de 300 equipamentos PET-TC pela China em 2025 e pela expansão dos locais de cíclotrons da Índia para 27 até 2027. O envelhecimento da população do Japão impulsiona o diagnóstico por imagem de Alzheimer e viabilidade cardíaca, com cobertura de seguro nacional desde 2024. A Coreia do Sul subsidia equipamentos PET-TC para hospitais rurais, reduzindo os tempos de espera para 5 dias. As aprovações regulatórias da Austrália para rastreadores de cobre-64 e zircônio-89 a posicionam como um polo regional de ensaios clínicos, enquanto as nações da ASEAN formam redes compartilhadas de radiofarmácias para superar os desafios de escala.

Cenário Competitivo

O mercado de medicina nuclear é moderadamente concentrado: os cinco principais participantes, GE HealthCare, Siemens Healthineers, Cardinal Health, Curium e Novartis, detêm coletivamente a maioria da participação na receita. Os incumbentes buscam integração vertical, adquirindo radiofarmácias e instalações de isótopos para garantir o fornecimento e expandir as margens, exemplificado pela aquisição de 12 farmácias nos EUA pela Cardinal Health em 2024. A fabricação contratada ganha impulso à medida que as empresas farmacêuticas terceirizam a produção complexa de isótopos para especialistas como Jubilant Radiopharma e IBA Molecular, reduzindo a exposição de capital. Os terapêuticos com emissores alfa constituem uma fronteira competitiva, com Actinium Pharmaceuticals, Fusion Pharmaceuticals e Orano Med correndo para estabelecer cadeias de fornecimento confiáveis de actínio-225. Os fornecedores incorporam IA nas plataformas de diagnóstico por imagem para vencer licitações por meio de eficiências de fluxo de trabalho, demonstrado pelos módulos de segmentação automática em oncologia da Siemens Healthineers. Os custos regulatórios sob o FDA 21 CFR Parte 212 e o Anexo 3 de BPF da EMA elevam as barreiras de entrada, favorecendo os participantes com sistemas de qualidade estabelecidos e salas limpas validadas.

Líderes da Indústria de Medicina Nuclear

GE Healthcare

Cardinal Health Inc.

Siemens Healthineers

Novartis AG

Curium Pharma

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2025: Bayer iniciou um ensaio de Fase I do 225Ac-GPC3 para câncer de fígado avançado

- Março de 2025: GE HealthCare adquiriu a Nihon Medi-Physics, obtendo o principal fornecedor de radiofármacos do Japão

- Março de 2025: Actinium Pharmaceuticals lançou o ATNM-400, uma terapia com actínio-225 para câncer de próstata

- Março de 2025: A FDA aprovou o agente de diagnóstico por imagem PSMA Gozellix da Telix para diagnóstico de câncer de próstata.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a Mordor Intelligence, o mercado de medicina nuclear abrange o valor global de vendas de radiofármacos de diagnóstico e terapêuticos, isótopos radioativos como Tecnécio-99m, Flúor-18, Lutécio-177 e Rádio-223, administrados para imagiologia ou terapia dirigida em todos os contextos clínicos.

Exclusões de Âmbito: Hardware de imagiologia (PET, SPECT, câmaras gama) e agentes de contraste convencionais de raios-X/TC estão excluídos desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Produto

- Diagnóstico

- SPECT

- PET

- Terapêutica

- Emissores Alfa

- Emissores Beta

- Isótopos de Braquiterapia

- Diagnóstico

- Por Radioisótopo

- Tecnécio-99m

- Flúor-18

- Iodo-131

- Lutécio-177

- Outros

- Por Aplicação

- Oncologia

- Cardiologia

- Neurologia

- Endocrinologia

- Ortopedia e Gestão da Dor

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Radiofarmácias Especializadas

- Institutos de Pesquisa

- Centros Cirúrgicos Ambulatoriais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas telefónicas e inquéritos online com radio-oncologistas, gestores de ciclotrões, farmacêuticos nucleares e consultores de pagadores na América do Norte, Europa e Ásia refinaram os principais dados de entrada, margens de preços por dose, curvas de adoção terapêutica e cronogramas de reembolso, colmatando lacunas que a pesquisa documental não conseguiu resolver.

Pesquisa Documental

Os analistas da Mordor iniciaram o processo extraindo estatísticas de produção e comércio de isótopos a partir de fontes públicas de primeiro nível, como a Agência Internacional de Energia Atómica, a OECD-NEA, o UNSCEAR e o Eurostat, o que permitiu obter volumes de procedimentos e padrões de tempo de funcionamento de reatores. Os registos de empresas, os relatórios 10-K e as apresentações a investidores clarificaram os corredores de preços, enquanto revistas científicas revistas por pares definiram as normas de dose por estudo e os fatores de desperdício. Estes foram complementados com dados do D&B Hoovers para informações financeiras de empresas, do Dow Jones Factiva para notícias sobre cadeias de abastecimento e do Questel para registos de patentes que indiciam isótopos em pipeline. As fontes citadas são ilustrativas; muitas outras bases de dados e boletins regulatórios informaram a validação e as verificações cruzadas.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo relaciona as contagens anuais de procedimentos PET e SPECT com os requisitos típicos de dose de isótopos, margens de desperdício e preços médios de venda, produzindo um valor de mercado. Estes resultados são corroborados com verificações pontuais seletivas de baixo para cima, consolidações de receitas de fornecedores e ordens de compra hospitalares amostradas, para ajustar os totais regionais. Cinco variáveis fundamentais orientam a previsão: penetração do PET em oncologia, ciclos de substituição do SPECT em cardiologia, tempo de funcionamento de reatores Mo-99 domésticos, aprovações regulatórias de terapias com radioligandos e alterações na cobertura por parte dos pagadores. Um modelo de regressão multivariada utiliza estes fatores para projetar a procura ao longo do período de previsão.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a triagem de variância, revisões por pares e auditorias de analistas sénior. Os modelos são atualizados anualmente, com atualizações intercalares desencadeadas por eventos materiais, como escassez de isótopos ou aprovações relevantes da FDA/EMA, garantindo que os clientes recebem a perspetiva calibrada mais recente.

Por que Razão a Base de Referência de Medicina Nuclear da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as empresas variam o âmbito dos produtos, as regras de preços e a cadência de atualização.

O nosso estudo reporta o universo completo de radiofármacos e atualiza tanto os preços de referência como os volumes de procedimentos todos os anos, enquanto outros editores podem incluir receitas de equipamentos ou extrapolar dados históricos.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 17,43 mil milhões (2025) | Mordor Intelligence | - |

| USD 21,27 mil milhões (2025) | Global Consultancy A | Inclui receitas de equipamentos de imagiologia e duplica as vendas de tracers. |

| USD 11,77 mil milhões (2025) | Industry Publication B | Utiliza um preço por dose conservador e omite radioligandos terapêuticos. |

| USD 13,21 mil milhões (2025) | Regional Consultancy C | Exclui isótopos PET produzidos internamente pelos hospitais, subestimando a procura. |

Estas comparações demonstram como as nossas escolhas disciplinadas de âmbito e a validação recorrente proporcionam uma base de referência equilibrada e transparente em que os decisores podem confiar.

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de medicina nuclear em 2026?

O tamanho do mercado de medicina nuclear deve atingir USD 19,60 bilhões em 2026 e está previsto para alcançar USD 35,32 bilhões até 2031.

Qual segmento está crescendo mais rapidamente?

Os radiofármacos terapêuticos devem crescer a uma CAGR de 15,45% até 2031, superando o diagnóstico.

Qual radioisótopo lidera a demanda atual?

O tecnécio-99m comanda 43,28% da receita de 2025 graças aos exames de cardiologia e ossos de alto volume.

Por que a Ásia-Pacífico é atraente para os investidores?

China e Índia estão adicionando cíclotrons e equipamentos PET-TC, impulsionando uma CAGR regional de 14,56% e novas oportunidades de mercado.

Qual é o principal desafio da cadeia de fornecimento?

As meias-vidas curtas de isótopos como o flúor-18 exigem polos de produção regionais, complicando a logística em áreas remotas.

Página atualizada pela última vez em: