Tamanho e Participação do Mercado de Células de Combustível Alcalinas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

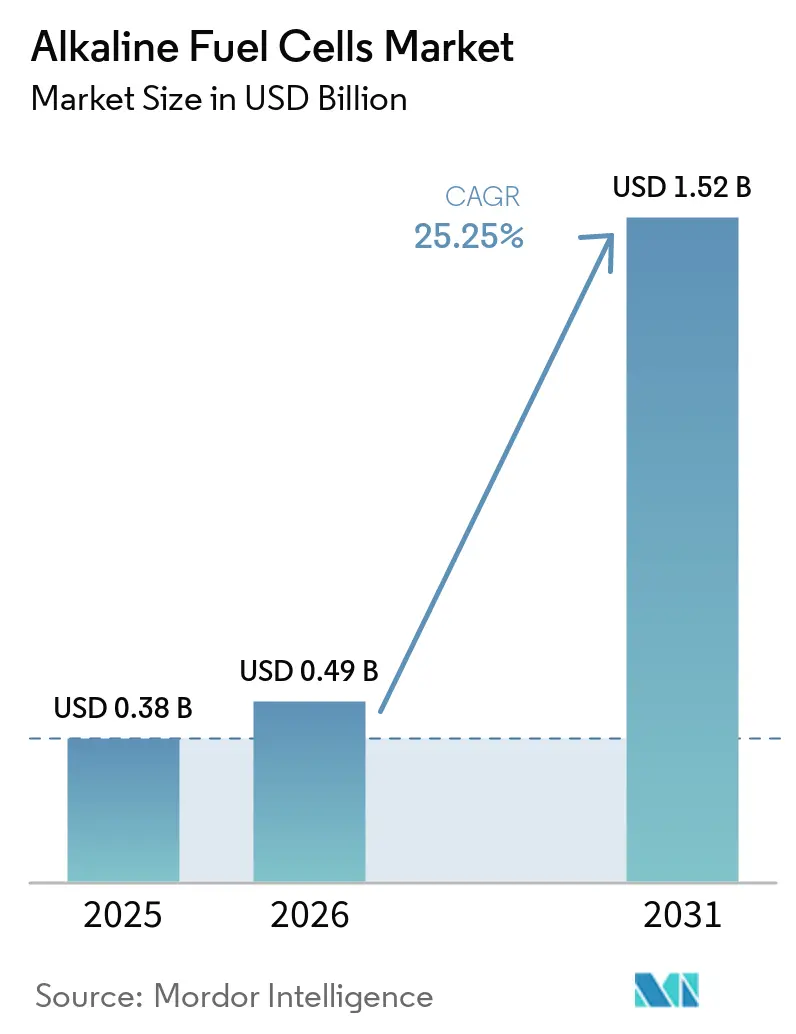

| Tamanho do Mercado (2026) | 0.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 25.25% CAGR |

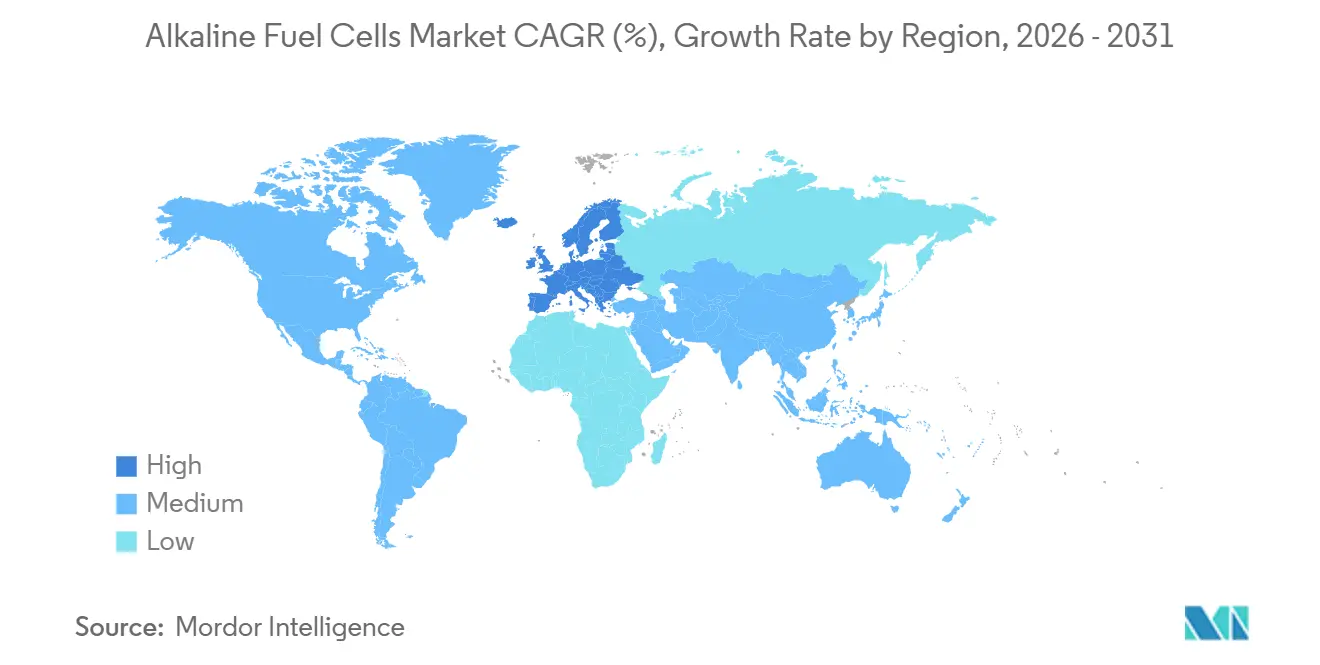

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

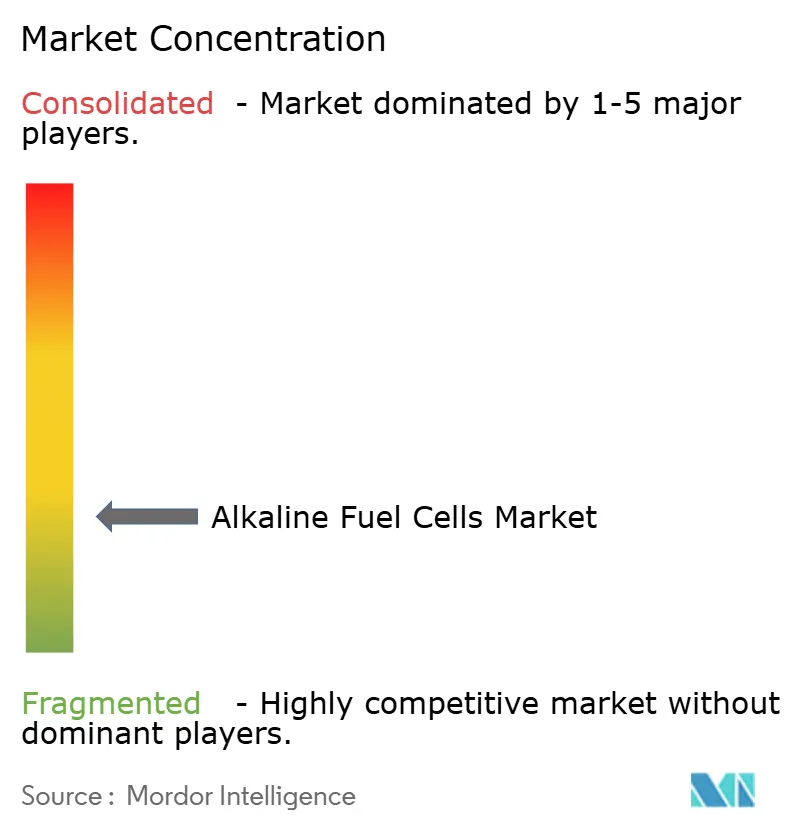

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Células de Combustível Alcalinas por Mordor Intelligence

O tamanho do Mercado de Células de Combustível Alcalinas foi avaliado em USD 0,38 bilhão em 2025 e estima-se que cresça de USD 0,49 bilhão em 2026 para atingir USD 1,52 bilhão até 2031, a um CAGR de 25,25% durante o período de previsão (2026-2031). Uma confluência de aquisições de defesa, queda nos preços dos eletrolisadores e demanda marítima por abastecimento de amônia verde está acelerando a adoção. Incentivos estatutários para polos de hidrogênio nos Estados Unidos e os leilões de compra do Banco Europeu do Hidrogênio estão reduzindo o risco dos projetos. Ao mesmo tempo, operadoras de telecomunicações e grandes mineradoras validam instalações de múltiplos megawatts que substituem o diesel. O investimento de capital de risco em plataformas de troca de ânions está crescendo porque cargas menores de metais do grupo da platina reduzem os custos do conjunto de células, e essa dinâmica está atraindo empresas estabelecidas de células de combustível de membrana de troca de prótons em busca de diversificação de portfólio. Riscos relevantes, como o envenenamento do eletrólito induzido por CO₂ e a vida útil mais curta do conjunto de células em relação às células de combustível de membrana de troca de prótons, moderam a penetração de curto prazo no setor automotivo, mas têm efeito limitado nas oportunidades estacionárias, onde o custo por quilowatt é determinante.

Principais Conclusões do Relatório

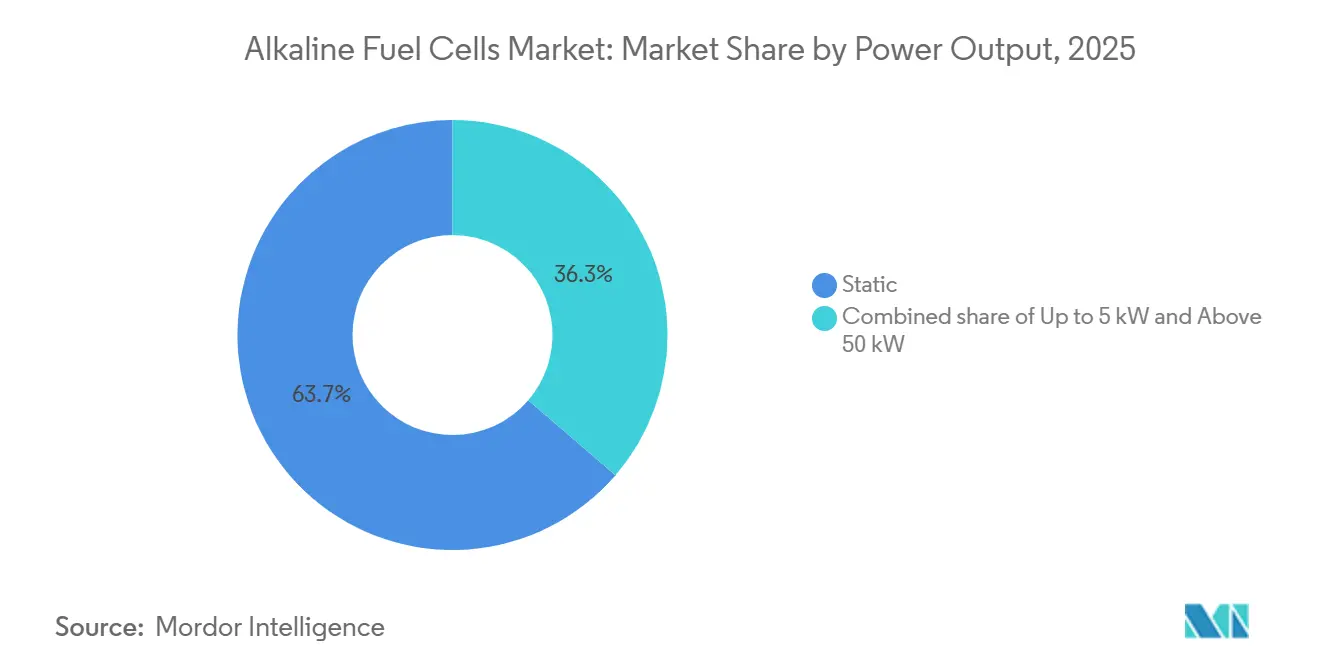

- Por tipo, os sistemas estáticos lideraram com 63,7% da participação do mercado de células de combustível alcalinas em 2025; as variantes móveis e portáteis devem se expandir a um CAGR de 27,3% até 2031.

- Por potência de saída, a faixa de 5 a 50 kW representou 44,5% do tamanho do mercado de células de combustível alcalinas em 2025, enquanto a classe abaixo de 5 kW avança a um CAGR de 28,9% até 2031.

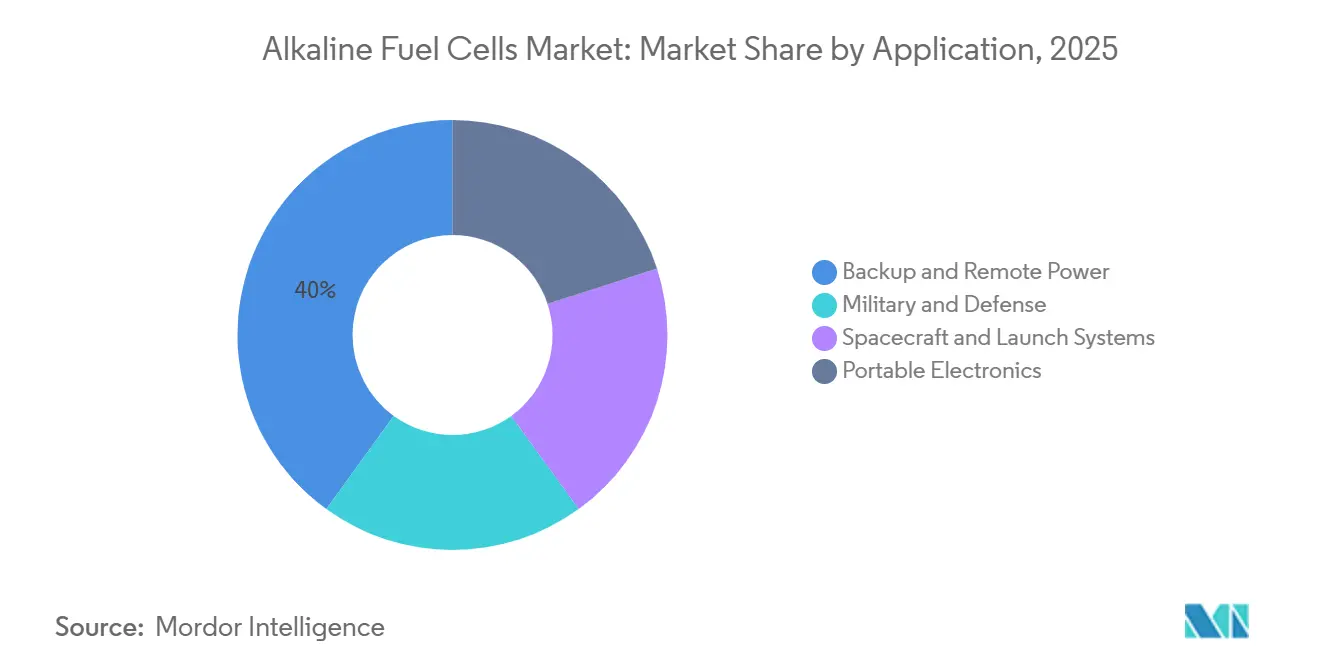

- Por aplicação, energia de reserva e remota representou 40% da participação de receita em 2025, e o uso militar e de defesa está crescendo a um CAGR de 28,2% ao longo do período de previsão.

- Por geografia, a América do Norte deteve 37,4% de participação em 2025, enquanto a Europa deve registrar um CAGR de 26,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Células de Combustível Alcalinas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos custos dos eletrolisadores | +6.80% | Global, com ganhos iniciais na Europa, China e Oriente Médio | Médio prazo (2 a 4 anos) |

| Crescente demanda militar por energia silenciosa | +7.20% | América do Norte e Europa, com expansão para aliados da Ásia-Pacífico (Japão, Coreia do Sul, Austrália) | Curto prazo (≤ 2 anos) |

| Crescimento das necessidades de abastecimento de amônia verde | +5.50% | Polos marítimos da Europa e da Ásia-Pacífico, emergindo no Oriente Médio | Longo prazo (≥ 4 anos) |

| Integração de energias renováveis isoladas em minas remotas | +4.90% | Global, concentrado no Canadá, Austrália, Chile e África do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Queda nos Custos dos Eletrolisadores Impulsiona a Viabilidade Comercial

A ampla expansão de escala reduz o custo de capital dos eletrolisadores alcalinos para USD 389,5 por kW em plantas abaixo de 20 MW e USD 82,8 por kW para unidades maiores, estreitando a diferença de custo do hidrogênio em relação aos combustíveis fósseis(1) Departamento de Energia dos EUA, "Revisão Anual de Mérito do Programa de Hidrogênio do DOE dos EUA 2023," energy.gov. Eletrodos à base de níquel dispensam metais do grupo da platina, reduzindo o risco da lista de materiais e estendendo a vida útil do conjunto de células além de 80.000 h. O apoio direcionado à pesquisa e desenvolvimento, como o subsídio de USD 5 milhões do Departamento de Energia dos EUA à Avium, continua a melhorar a eficiência e a longevidade dos catalisadores(2) Sophia Espinosa, "Centro de Pesquisa e Desenvolvimento de Engenharia Celebra a Primeira Rede de Nanogrid de Hidrogênio do Exército dos EUA," army.mil. Iniciativas semelhantes da União Europeia canalizam financiamento para tecnologia alcalina de próxima geração, acelerando a implantação de 40 GW de eletrolisadores de hidrogênio renovável até 2030. Esses desenvolvimentos ampliam a bancabilidade de curto prazo e sustentam o caminho de crescimento agressivo do mercado de células de combustível alcalinas.

Crescente Demanda Militar por Sistemas de Energia Silenciosa

Os estabelecimentos de defesa estão acelerando as aquisições para substituir ruidosos geradores a diesel por soluções de hidrogênio silenciosas e de alta densidade energética. A primeira rede de nanogrid de hidrogênio do Exército dos EUA no Campo de Mísseis de White Sands valida a energia de vigilância fora da rede 24 horas por dia, 7 dias por semana, e estabelece um modelo para implantação mais ampla em bases(3)FuelCellsWorks, "Departamento de Energia Concede USD 5 Milhões à Avium," fuelcellsworks.com. Alvos portáteis para soldados exigem densidades energéticas acima de 1.000 Wh/kg a 0,1-3 kW, facilmente alcançáveis com conjuntos alcalinos à base de níquel que dispensam metais preciosos. As forças europeias espelham essa tendência, evidenciada por pedidos da Bundeswehr para unidades fora da rede. A demanda resultante de curto prazo adiciona volume significativo ao mercado de células de combustível alcalinas e reduz o risco dos planos de expansão de escala dos fabricantes.

Crescimento das Necessidades de Abastecimento de Amônia Verde

Os limites de carbono da Organização Marítima Internacional incentivam os operadores a modernizar ou construir embarcações movidas a amônia. Os conjuntos alcalinos de amônia direta dispensam a necessidade de craqueamento de hidrogênio com alto consumo de energia e toleram impurezas residuais, superando um obstáculo fundamental enfrentado pelas unidades de membrana de troca de prótons. As aprovações da DNV de demonstradores de 1 MW e as plataformas de motores da Wärtsilä reforçam a prontidão tecnológica. O crescimento dos corredores de abastecimento de amônia verde na União Europeia e na Ásia-Pacífico expande o mercado obtível atendível no longo prazo.

Integração de Energias Renováveis Isoladas em Minas Remotas

Locais de mineração ricos em vento, mas com acesso limitado à rede elétrica, implantam cada vez mais sistemas híbridos que combinam turbinas, baterias e células de combustível alcalinas. Estudos de caso como a Mina Raglan no Canadá destacam reduções de 50% nas emissões de CO₂ e retornos em menos de 12 anos. O armazenamento de hidrogênio amorte a intermitência de vários dias, tornando os conjuntos alcalinos um elemento central para operações contínuas. À medida que os produtores de commodities assumem compromissos de descarbonização, a demanda de energia remota alimenta diretamente o pipeline do mercado de células de combustível alcalinas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envenenamento do eletrólito induzido por CO₂ | -3.20% | Global, agudo em ambientes urbanos e industriais com alto teor de CO₂ ambiente | Curto prazo (≤ 2 anos) |

| Vida útil curta do conjunto de células em comparação com células de combustível de membrana de troca de prótons | -2.80% | Global, com impacto particularmente elevado em aplicações comerciais de alta utilização | Médio prazo (2 a 4 anos) |

| Impacto da volatilidade do preço do níquel nos custos dos eletrodos | -1.70% | Global, com fornecimento concentrado na Indonésia, Filipinas e Rússia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

O Envenenamento do Eletrólito Induzido por CO₂ Limita a Flexibilidade de Implantação

Os eletrólitos de hidróxido de potássio reagem com o CO₂ atmosférico para formar sais de carbonato, reduzindo a condutividade iônica e diminuindo a eficiência ao longo do tempo. Hidrogênio de alta pureza e equipamentos de purificação adicionam custo e complexidade, desestimulando a implantação em ambientes industriais ricos em CO₂. A mitigação por meio de inovações em membranas é promissora, mas ainda incipiente, restringindo o volume endereçável de curto prazo.

Vida Útil Curta do Conjunto de Células em Comparação com a Tecnologia de Membrana de Troca de Prótons

Os conjuntos de células de combustível alcalinas têm em média 10.000 a 15.000 h em comparação com 20.000 a 30.000 h das células de combustível de membrana de troca de prótons, dobrando o custo nivelado em locais de alta utilização. Os dados de campo de 2025 do Laboratório Nacional de Energias Renováveis mostraram que os conjuntos de células de combustível alcalinas para telecomunicações precisavam de substituição a cada 18 meses, enquanto os equivalentes de membrana de troca de prótons funcionavam por 36 meses. A AFC Energy está testando eletrodos de liga de níquel com objetivo de atingir 20.000 h, e consórcios acadêmicos estão testando projetos alcalinos baseados em membranas, mas até a comercialização, a lacuna de durabilidade limita a penetração em cargas industriais 24 horas por dia, 7 dias por semana.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Sistemas Estáticos Dominam, Portáteis Aceleram

As unidades estáticas capturaram 63,7% da receita de 2025, pois usuários de telecomunicações, microrredes e industriais valorizaram o baixo custo por quilowatt e a autonomia de vários dias. O programa nacional de torres de celular da Verizon ilustra como a substituição do diesel cria demanda recorrente por cartuchos de hidrogênio e peças de reposição para serviços. Os sistemas portáteis e móveis, embora menores, avançam a um CAGR de 27,3% à medida que as forças militares adquirem energia silenciosa abaixo de 5 kW. Um pedido de 2025 do Comando de Operações Especiais dos EUA por 500 unidades destaca a crescente adoção tática.

Recipientes compostos mais leves reduzem pela metade o peso do hidrogênio, e bombas integradas reduzem a área ocupada pelo balanço de planta, permitindo pacotes de 1 a 3 kW com menos de 20 kg que oferecem 48 a 72 h de autonomia. Usuários comerciais, equipes de filmagem e socorristas de emergência valorizam o baixo ruído e o reabastecimento rápido. As instalações estáticas ainda dominarão a maior parte do mercado de células de combustível alcalinas até 2031, porque o backup em grande escala supera os volumes portáteis em gastos, mas o crescimento móvel sinaliza diversificação além da infraestrutura.

Por Potência de Saída: Faixa Intermediária Lidera, Microssistemas Crescem Rapidamente

Os sistemas com potência de 5 a 50 kW detinham 44,5% de participação em 2025, pois se alinham com a modernização de geradores a diesel em telecomunicações, microrredes de varejo e dispensadores de hidrogênio. A Série S da AFC Energy pode ser conectada em paralelo para centenas de quilowatts, oferecendo resiliência modular. As plataformas abaixo de 5 kW são as que crescem mais rapidamente, a um CAGR de 28,9%, e o tamanho do mercado de células de combustível alcalinas nessa faixa deve triplicar até 2031, à medida que eletrônicos robustecidos, sensores e cabines fora da rede buscam energia de vários dias sem a massa das baterias.

As implantações acima de 50 kW atendem a microrredes de mineração e cargas auxiliares marítimas, onde a operação reversível agrega valor; os conjuntos de 100 a 250 kW da Nedstack apresentaram eficiência de ida e volta superior a 50% em projetos-piloto holandeses.

Por Aplicação: Liderança em Energia de Reserva Enfrenta Desafio Militar

A energia de reserva e remota representou 40% da demanda de 2025, pois concessionárias, empresas de telecomunicações e centros de dados substituíram o diesel para reduzir carbono e furtos. Os sistemas de células de combustível alcalinas operando com amônia craqueada localmente proporcionam operação sem supervisão por até 5.000 h, atendendo a rigorosas metas de tempo de atividade. Os gastos militares e de defesa estão crescendo a um CAGR de 28,2% à medida que as nanorredes de células de combustível, os veículos aéreos não tripulados e os kits portáteis para soldados amadurecem.

As espaçonaves, embora de nicho, reforçam as credenciais tecnológicas; a Agência Espacial Europeia escolheu células de combustível alcalinas regenerativas para sua base lunar porque o subproduto de água apoia o suporte à vida, um fator que eleva o perfil para ambientes extremos. A eletrônica portátil permanece limitada pela distribuição de cartuchos, mas encontra adoção na cinematografia profissional e em trabalhos de campo científicos. O backup sazonal para agricultura e clínicas rurais representa um potencial latente à medida que as cadeias de suprimento de hidrogênio se aprofundam.

Análise Geográfica

A América do Norte gerou 37,4% da receita de 2025, impulsionada por créditos de produção de hidrogênio de USD 3 kg⁻¹ e contratos do Departamento de Defesa. Os polos da Costa do Golfo aproveitam gasodutos reutilizados, enquanto as minas remotas do Canadá substituem o diesel na paridade de USD 2 L⁻¹. O México fica atrás, mas pode se beneficiar do comércio transfronteiriço de hidrogênio à medida que a produção dos EUA escala.

A Europa é a região de crescimento mais rápido, com um CAGR de 26,6% até 2031, impulsionada pelo REPowerEU, pelo orçamento alemão de EUR 9 bilhões para hidrogênio e pelo craqueamento de amônia em portos para polos logísticos. A Diretiva de Energias Renováveis III estabelece cotas vinculativas de combustíveis renováveis de origem não biológica que garantem a compra de longo prazo, estabilizando o mercado de células de combustível alcalinas. A energia hidrelétrica nórdica oferece hidrogênio de baixo carbono a custo competitivo, impulsionando a adoção antecipada em centros de dados e frotas de balsas.

O crescimento da Ásia-Pacífico é desigual. O Japão e a Coreia do Sul subsidiam células de combustível residenciais, mas as tecnologias alcalinas permanecem focadas em funções de reserva. A Austrália e o Chile replicam as microrredes de minas canadenses, enquanto os portos do Oriente Médio exploram unidades auxiliares de células de combustível alcalinas vinculadas a exportações de amônia ligadas à energia solar. O roteiro chileno da América do Sul tem como meta 25 GW de eletrolisadores até 2030, implicando demanda de balanceamento de células de combustível a jusante.(4)Ministério Federal de Assuntos Econômicos e Ação Climática, "Atualização da Estratégia Nacional de Hidrogênio da Alemanha 2025," bmwk.de

Cenário Competitivo

O mercado de células de combustível alcalinas é fragmentado. A AFC Energy e a GenCell dominam os nichos estacionário e de telecomunicações com base em projetos de referência de vários anos, enquanto a EvolOH e a Next Hydrogen perseguem projetos de troca de ânions que eliminam o eletrólito líquido e reduzem o uso de metais nobres. A Série A de USD 30 milhões da EvolOH visa comissionar uma fábrica de 100 MW até 2026, em parceria com a Mitsubishi Heavy Industries para implantar sistemas reversíveis em projetos de armazenamento.

As alianças estratégicas se multiplicam à medida que as empresas garantem distribuição. O acordo da AFC Energy com a H-Power visa 50 MW na Coreia do Sul, combinando fabricação local e integração de reabastecimento. A GenCell faz parceria com a BOXPower para incorporar células de combustível alcalinas em microrredes de armazenamento solar para zonas de segurança pública de desligamento preventivo de energia, um passo que amplia a exposição às concessionárias rurais dos EUA.

As oportunidades em espaços inexplorados incluem backup agrícola, unidades de potência auxiliar para transporte refrigerado e kits de socorro humanitário. A atividade de patentes em membranas de troca de ânions cresceu 40% em 2024-2025, liderada por institutos japoneses e chineses, sugerindo projetos de próxima geração que podem finalmente fechar a lacuna de durabilidade com as células de combustível de membrana de troca de prótons e desbloquear volumes automotivos. A conformidade com as normas de segurança IEC 62282 tornou-se um pré-requisito de aquisição, favorecendo empresas com infraestrutura de testes madura e gerando um nicho para especialistas em certificação.(5)Organização Mundial da Propriedade Intelectual, "Registros de Patentes de Membranas de Troca de Ânions 2025," wipo.int

Líderes do Setor de Células de Combustível Alcalinas

AFC Energy plc

GenCell Ltd.

FuelCell Energy Inc.

Plug Power Inc.

Ballard Power Systems

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A AFC Energy anunciou uma mudança estratégica em direção à comercialização de geradores de hidrogênio que atingem a paridade de custo com o diesel até 2026 e lançou o craqueador de amônia portátil Hy-5 para uso marítimo.

- Agosto de 2024: A Stargate Hydrogen fez parceria com a BGR Tech para fornecer eletrolisadores alcalinos para a implantação da Missão Nacional de Hidrogênio Verde da Índia.

- Julho de 2024: A AFC Energy assinou um acordo de fornecimento com a Zollner Elektronik para escalar a fabricação de módulos da Série S na Alemanha.

- Julho de 2024: A GenCell implantou seu primeiro sistema EVOX no Centro de Mobilidade da Califórnia, integrando células de combustível de hidrogênio, baterias e software de inteligência artificial para carregamento rápido de veículos elétricos.

Escopo do Relatório Global do Mercado de Células de Combustível Alcalinas

As Células de Combustível Alcalinas são dispositivos eletroquímicos de alta eficiência e baixa temperatura que convertem hidrogênio e oxigênio em eletricidade, água e calor. Utilizando um eletrólito alcalino, comumente hidróxido de potássio, elas permitem o uso de catalisadores de metais não nobres e mais baratos (por exemplo, níquel ou prata) nos eletrodos, proporcionando uma alternativa econômica às células de combustível ácidas.

O Mercado Global de Células de Combustível Alcalinas é segmentado por tipo, potência de saída, aplicação e geografia. Por tipo, o mercado é segmentado em sistemas estáticos e sistemas móveis/portáteis. Por potência de saída, o mercado é segmentado em até 5 kW, 5 a 50 kW e acima de 50 kW. Por aplicação, o mercado é segmentado em militar e defesa, espaçonaves e sistemas de lançamento, energia de reserva e remota, e eletrônica portátil. O relatório também abrange o tamanho do mercado e as previsões para o mercado de células de combustível alcalinas em 20 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Células de Combustível Alcalinas Estáticas |

| Células de Combustível Alcalinas Móveis/Portáteis |

| Até 5 kW |

| 5 a 50 kW |

| Acima de 50 kW |

| Militar e Defesa |

| Espaçonaves e Sistemas de Lançamento |

| Energia de Reserva e Remota |

| Eletrônica Portátil |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Células de Combustível Alcalinas Estáticas | |

| Células de Combustível Alcalinas Móveis/Portáteis | ||

| Por Potência de Saída | Até 5 kW | |

| 5 a 50 kW | ||

| Acima de 50 kW | ||

| Por Aplicação | Militar e Defesa | |

| Espaçonaves e Sistemas de Lançamento | ||

| Energia de Reserva e Remota | ||

| Eletrônica Portátil | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de células de combustível alcalinas até 2031?

Espera-se que atinja USD 1,52 bilhão até 2031 a um CAGR de 25,25%.

Qual região crescerá mais rapidamente até 2031?

A Europa deve registrar a expansão mais rápida, com um CAGR de 26,6%, impulsionada pelas metas do REPowerEU e pelos leilões do Banco do Hidrogênio.

Por que as agências militares estão adotando a tecnologia de células de combustível alcalinas?

A operação silenciosa, a baixa assinatura térmica e a redução da logística de comboios de combustível tornam as células de combustível alcalinas atraentes para bases avançadas e sistemas não tripulados.

Qual barreira técnica mais restringe a implantação ampla?

O envenenamento do eletrólito induzido por CO₂ encurta a vida útil do conjunto de células em aplicações de ar ambiente, aumentando os custos de manutenção.

Como as células de combustível alcalinas se comparam às células de combustível de membrana de troca de prótons em termos de durabilidade?

Os conjuntos de células de combustível alcalinas atuais duram 10.000 a 15.000 h em comparação com 20.000 a 30.000 h para as de membrana de troca de prótons, embora os projetos de troca de ânions de próxima geração visem fechar essa lacuna.

Página atualizada pela última vez em: