Tamanho e Participação do Mercado de Combustível Renovável

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

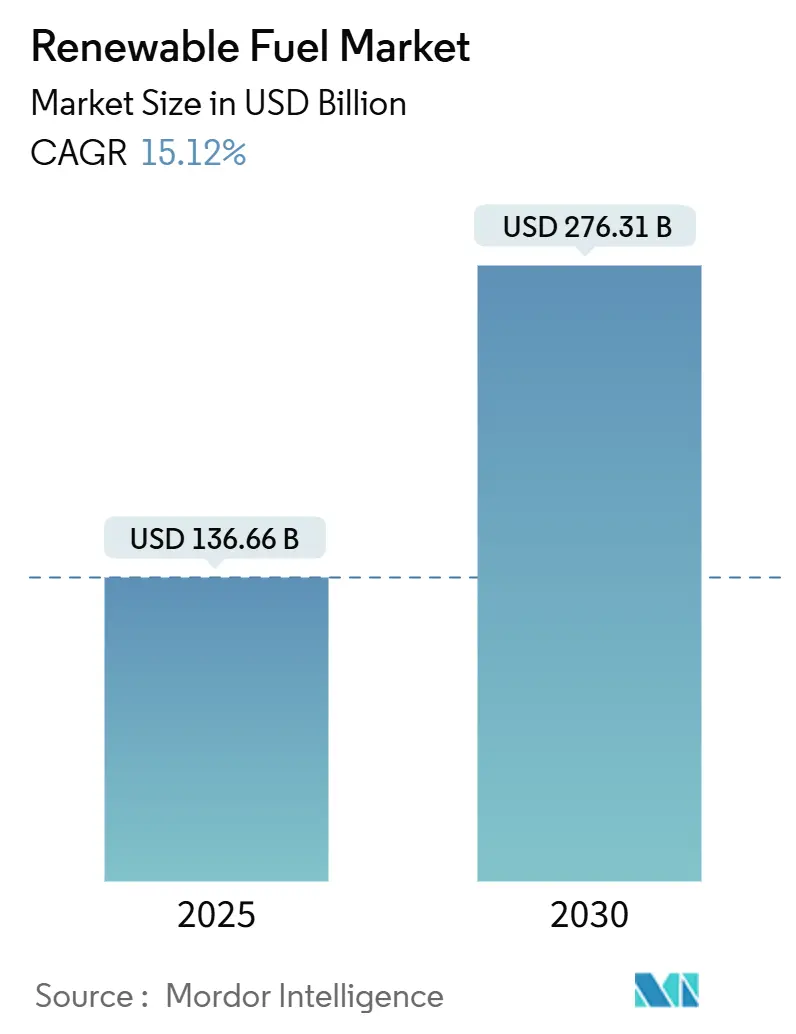

| Tamanho do Mercado (2025) | 136.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 276.31 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Combustível Renovável por Mordor Intelligence

O tamanho do Mercado de Combustível Renovável é estimado em USD 136,66 bilhões em 2025, e espera-se que alcance USD 276,31 bilhões até 2030, a um CAGR de 15,12% durante o período de previsão (2025-2030).

Esse crescimento constante reflete como as metas nacionais de segurança energética agora se alinham com os objetivos corporativos de descarbonização, oferecendo aos produtores a visibilidade de demanda que os mercados de commodities raramente garantem. Políticas rigorosas em mais de 75 países e grandes contratos plurianuais de combustível provenientes da aviação, do transporte marítimo e de outros setores de difícil descarbonização ajudam o mercado a resistir às oscilações nos preços das matérias-primas e às regulamentações em evolução. Diversas regras estão remodelando a concorrência. O crédito de combustível limpo da Seção 45Z entra em vigor nos Estados Unidos em janeiro de 2025. O Padrão de Combustível de Baixo Carbono da Califórnia busca uma redução de 90% na intensidade de carbono dos combustíveis até 2045, e o plano ReFuelEU da União Europeia impulsionará o conteúdo de combustível de aviação sustentável para 63% até 2050. Essas medidas desbloqueiam o financiamento de projetos para nova capacidade e criam vantagens de custo baseadas em localização à medida que as políticas divergem.

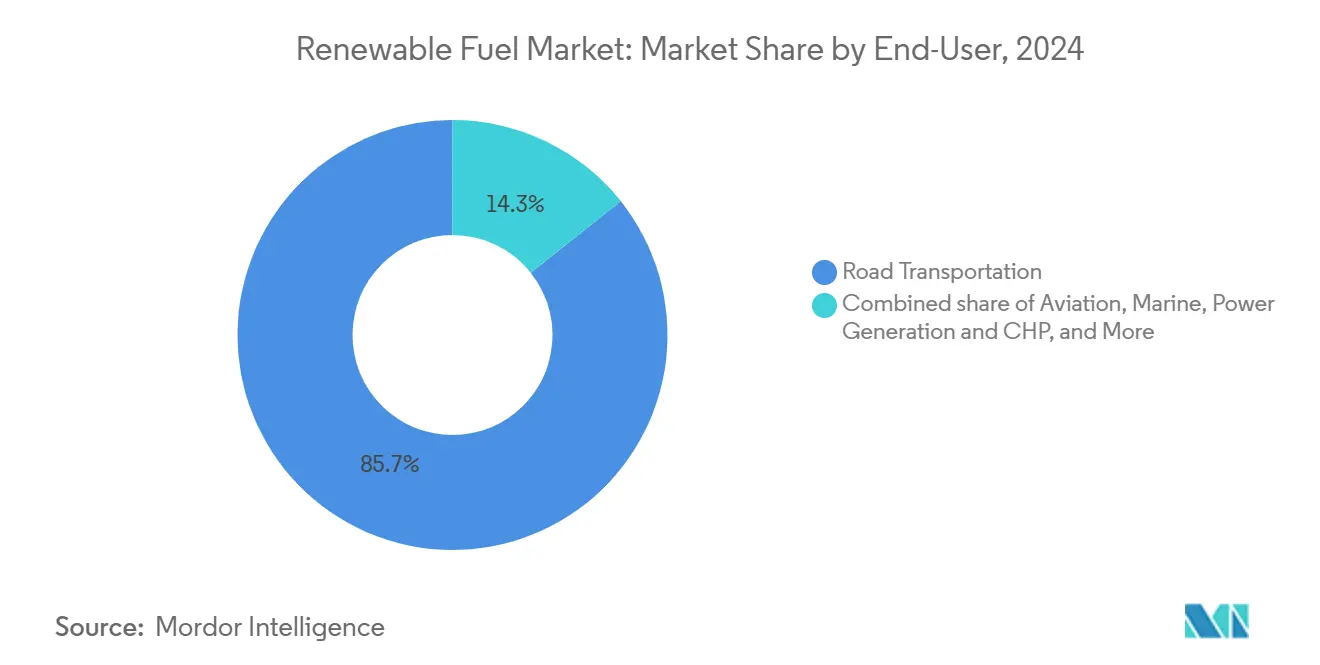

No lado da oferta, o bioetanol ainda lidera com uma participação de 45,3%, mas o hidrogênio verde está ganhando ritmo à medida que os setores buscam ir além dos biocombustíveis de primeira geração. As culturas açucareiras respondem por aproximadamente um terço de toda a matéria-prima, mas os insumos provenientes de fluxos de resíduos crescem mais rapidamente porque obtêm prêmios de sustentabilidade e enfrentam menos obstáculos regulatórios. O transporte rodoviário continua sendo a espinha dorsal da demanda com 85,7%, enquanto a aviação, crescendo a 36,7% ao ano, oferece preços mais elevados aos fornecedores que atendem a rigorosos padrões de qualidade e emissões. A concorrência está se intensificando. As grandes petrolíferas estão reconvertendo refinarias existentes para combustível renovável, pressionando as empresas de biocombustíveis puras que já lidam com custos voláteis de matérias-primas. As rotas tecnológicas e os mercados regionais permanecem fragmentados; nenhuma empresa domina, apesar dos movimentos de consolidação, como a aquisição dos ativos da Fulcrum BioEnergy pela Waste Management após a falência desta última. Os principais riscos incluem oscilações nos preços de óleos vegetais, incerteza em torno das regras de mudança indireta no uso da terra e a necessidade de infraestrutura aprimorada para distribuir uma gama mais ampla de combustíveis de baixo carbono.

Principais Conclusões do Relatório

- Por tipo de combustível, o bioetanol liderou com 45,3% da participação do mercado de combustível renovável em 2024; projeta-se que o hidrogênio verde se expanda a um CAGR de 41,5% até 2030.

- Por matéria-prima, as culturas açucareiras responderam por uma participação de 33,1% do tamanho do mercado de combustível renovável em 2024, enquanto o segmento de matéria-prima "Outros" deve crescer a um CAGR de 19,4% até 2030.

- Por usuário final, o transporte rodoviário deteve uma participação de 85,7% do mercado de combustível renovável em 2024; a demanda da aviação avança a um CAGR de 36,7% até 2030.

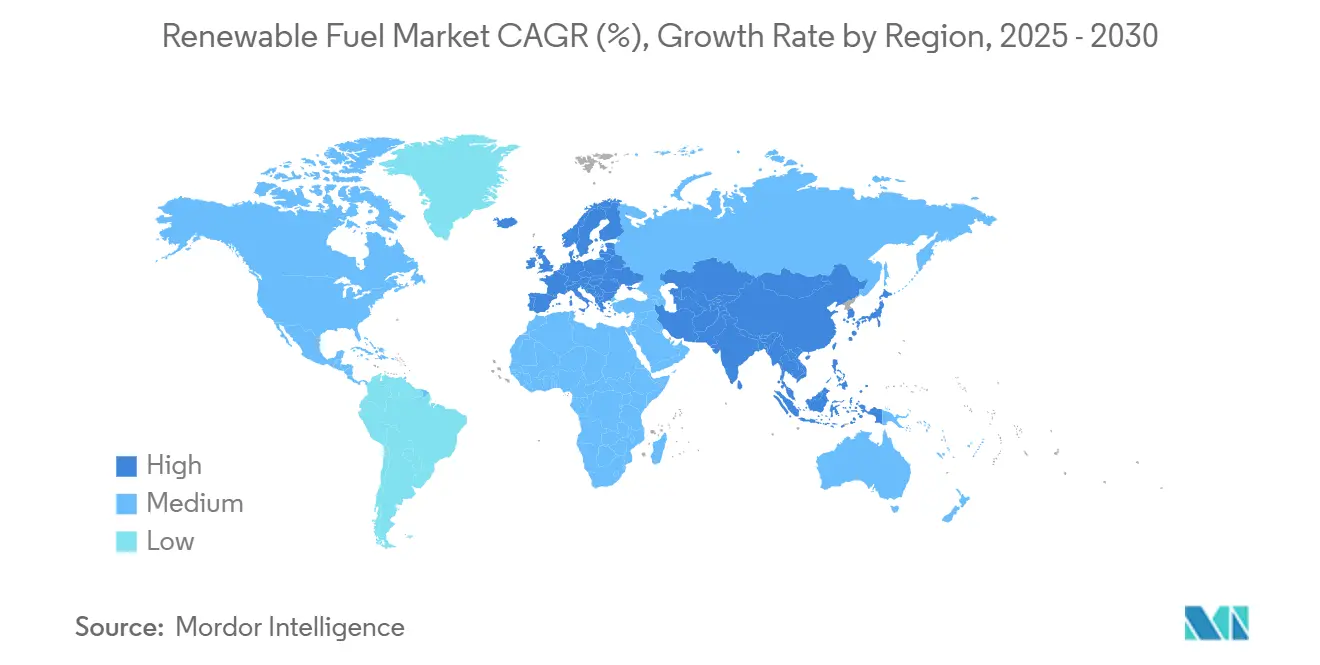

- Por geografia, a América do Norte deteve uma participação de 40,4% do mercado de combustível renovável em 2024, enquanto a Ásia-Pacífico está no caminho para o maior crescimento regional a um CAGR de 18,8% entre 2025 e 2030.

Tendências e Perspectivas do Mercado Global de Combustível Renovável

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de mistura em expansão em mais de 75 países | 3.8% | Global, com ganhos iniciais na UE, América do Norte e ASEAN | Médio prazo (2 a 4 anos) |

| Compromissos corporativos de emissões líquidas zero por setores de difícil descarbonização | 2.9% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Créditos fiscais de Combustível de Aviação Sustentável e acordos de compra nos EUA/UE | 2.1% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Retrofits de coprocessamento em refinarias existentes reduzem o CAPEX | 1.7% | Global, com transbordamento para mercados emergentes | Médio prazo (2 a 4 anos) |

| Demanda por nafta renovável drop-in proveniente de petroquímicos | 1.4% | Global, concentrado em polos petroquímicos | Médio prazo (2 a 4 anos) |

| Prêmios de rastreabilidade de matérias-primas habilitados por blockchain | 0.9% | UE em primeiro lugar, com transbordamento para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Mistura em Expansão em Mais de 75 Países

Mais de 75 governos nacionais promulgaram ou endureceram regras de mistura de combustível renovável, tornando os mandatos o maior acelerador de demanda. A regra Set 2 da Agência de Proteção Ambiental dos Estados Unidos eleva as metas domésticas para 2026–2027 e reduz os Números de Identificação Renovável para importações em 50% para favorecer o fornecimento local.(1)Agência de Proteção Ambiental dos Estados Unidos, "Padrão de Combustível Renovável: Extensão do Prazo de Conformidade de 2024," federalregister.gov A decisão da Colúmbia Britânica em 2025 de dobrar o requisito de mistura de diesel para 8% e restringir o fornecimento não canadense sublinha uma tendência em direção a regras de conteúdo doméstico. O programa de biodiesel B30 da Indonésia e os mandatos paralelos da Malásia ancoram a demanda no Sudeste Asiático e ajudam a isolar os produtores regionais da volatilidade de exportação impulsionada por preços. Coletivamente, essas políticas criam volumes previsíveis que reduzem o risco do financiamento de projetos e sustentam as expansões de capacidade. Para os produtores, os mandatos se traduzem em demanda de carga base mesmo durante quedas nos preços de commodities.

Compromissos Corporativos de Emissões Líquidas Zero por Setores de Difícil Descarbonização

A aviação, o transporte marítimo e as indústrias de uso intensivo de energia estão subscrevendo contratos de combustível renovável premium para cumprir os roteiros de emissões líquidas zero publicados. As companhias aéreas firmaram mais de USD 4 bilhões em acordos de compra de Combustível de Aviação Sustentável liderados por United, Delta e American Airlines. A demanda por combustível marítimo está ganhando impulso à medida que a meta de 2030 da Organização Marítima Internacional se aproxima, enquanto os setores de aço, cimento e produtos químicos testam soluções de calor de processo à base de bio. Contratos de compra de longo prazo oferecem aos desenvolvedores certeza de receita e melhoram as condições de dívida. A visibilidade de volume resultante atrai capital institucional que antes hesitava em financiar plantas de biocombustíveis expostas a commodities. À medida que os setores de difícil descarbonização internalizam o preço do carbono, os segmentos de demanda premium provavelmente comandarão uma margem superior em relação aos pools de combustível rodoviário.

Créditos Fiscais de Combustível de Aviação Sustentável e Acordos de Compra nos EUA/UE

O crédito da Seção 45Z dos EUA, no valor de USD 1,00 por galão para combustíveis de transporte e mais para o Combustível de Aviação Sustentável, juntamente com o regulamento ReFuelEU Aviation da UE que exige 2% de mistura de Combustível de Aviação Sustentável até 2025, criou um nicho de alto valor dentro do mercado de combustível renovável. A Neste registrou um salto de 80% trimestre a trimestre nos volumes de Combustível de Aviação Sustentável no primeiro trimestre de 2025, confirmando a rápida aceleração da demanda. A desenvolvedora americana USA Bioenergy garantiu um contrato de matéria-prima de 20 anos para sua planta de Combustível de Aviação Sustentável no Texas no valor de USD 2,8 bilhões, ilustrando como a clareza política reduz o risco de grandes construções. As companhias aéreas europeias começaram a repassar os prêmios de Combustível de Aviação Sustentável para os preços das passagens, melhorando as margens dos produtores. Os pioneiros capturam retornos impulsionados por políticas que serão mais difíceis de garantir quando a capacidade se normalizar.

Retrofits de Coprocessamento em Refinarias Existentes Reduzem o CAPEX

A reconversão de refinarias de combustíveis fósseis para coprocessamento renovável reduz a intensidade de capital ao aproveitar as utilidades instaladas, o hidrogênio e os sistemas logísticos. As grandes empresas europeias converteram unidades na Alemanha, nos Países Baixos e na França, enquanto empresas americanas como a Chevron Renewable Energy Group seguem caminhos semelhantes. A flexibilidade operacional permite que as plantas alternem entre lâminas fósseis e renováveis com base nos preços das matérias-primas, suavizando os resultados. A estratégia reduz a diferença de custo em relação às plantas de biocombustíveis greenfield e intensifica a concorrência para produtores independentes. À medida que mais refinarias mudam para modos de alimentação dupla, a capacidade global de combustível renovável pode acelerar mais rapidamente do que as principais divulgações de projetos sugerem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de matérias-primas vinculados aos mercados de óleos alimentares | -2.3% | Global, agudo na Ásia-Pacífico e na Europa | Curto prazo (≤ 2 anos) |

| Regulamentação incerta de mudança indireta no uso da terra (ILUC) | -1.8% | UE em primeiro lugar, com transbordamento para a América do Norte | Médio prazo (2 a 4 anos) |

| Aprovações lentas da ASTM para novas rotas de Combustível de Aviação Sustentável | -1.2% | Global, concentrado em mercados de aviação | Médio prazo (2 a 4 anos) |

| Problemas de compatibilidade de materiais em dutos e parques de tanques | -0.8% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preços Voláteis de Matérias-Primas Vinculados aos Mercados de Óleos Alimentares

Os preços do óleo de cozinha usado e do óleo de soja atingiram máximas de vários anos em 2024, comprimindo as margens dos produtores e levando o EBIT do segmento renovável da Neste no primeiro trimestre de 2025 a cair para USD 310 por tonelada. Os picos de preços alimentam o debate alimentos versus combustível e atraem escrutínio regulatório, como visto no limite de 2024 da Califórnia que restringe os óleos de sementes a 20% dos créditos anuais do LCFS.(2)Conselho de Recursos do Ar da Califórnia, "Califórnia Adota Revisões Importantes do LCFS," arb.ca.gov Os produtores estão combatendo a volatilidade diversificando-se em gorduras animais e óleos residuais, mas a infraestrutura de coleta permanece subdesenvolvida em muitas regiões. Contratos de fornecimento de longo prazo ajudam a mitigar o risco, mas frequentemente exigem capital inicial para instalações de pré-processamento. Até que as matérias-primas avançadas em larga escala atinjam a maturidade comercial, a compressão de margens continuará sendo um fator-chave de oscilação nos resultados.

Regulamentação Incerta de Mudança Indireta no Uso da Terra (ILUC)

A União Europeia incorpora fatores de ILUC nas pontuações de sustentabilidade de combustível renovável, enquanto a política dos EUA — reforçada pela "Lei Um Grande e Belo Projeto" de julho de 2025 — exclui o ILUC dos cálculos da Seção 45Z, criando uma assimetria de políticas. Padrões divergentes complicam o comércio transfronteiriço e limitam a fungibilidade dos créditos de conformidade. As multinacionais devem projetar cadeias de suprimento de matérias-primas que satisfaçam o mercado mais rigoroso em que operam, elevando os custos de conformidade. Os investidores veem a incerteza do ILUC como um risco de projeto de destaque, particularmente para combustíveis à base de culturas na Europa. Os esforços de harmonização permanecem lentos, expondo os produtores a mudanças regulatórias abruptas ao operar em múltiplas jurisdições.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: O Hidrogênio Perturba a Hierarquia Tradicional dos Biocombustíveis

O bioetanol deteve uma participação de 45,3% do mercado de combustível renovável em 2024, refletindo mandatos de mistura consolidados e cadeias de suprimento maduras. O hidrogênio verde, no entanto, deve entregar um CAGR de 41,5%, o mais alto entre todos os tipos de combustível, apoiado pelo megaprojeto de USD 32,5 bilhões de Marrocos e pelo programa Hydrogen Headstart de USD 814 milhões da Austrália. O diesel renovável e o Combustível de Aviação Sustentável obtêm margens premium graças à compatibilidade drop-in com os sistemas logísticos existentes e à disposição das companhias aéreas de pagar prêmios por emissões reduzidas de carbono. As eliminações progressivas do óleo de palma na Europa e regras mais rígidas de ILUC restringem o crescimento do biodiesel.

Espera-se que o tamanho do mercado de combustível renovável para hidrogênio supere o biodiesel até 2029, à medida que as grandes petrolíferas alocam orçamentos de vários bilhões de dólares para a produção baseada em eletrolisadores. O biogás e o biometano recebem apoio das sinergias de gestão de resíduos, com a planta de aterro sanitário para gás natural renovável da Monterey Regional na Califórnia demonstrando uma economia escalável. O bio-metanol permanece um nicho, visando motores marítimos de combustível duplo. No geral, o impulso está se deslocando para combustíveis que oferecem os maiores cortes de emissões ao longo do ciclo de vida por dólar de capital investido.

Por Matéria-Prima: Fluxos de Resíduos Comandam Economia Premium

As culturas açucareiras forneceram 33,1% dos volumes de matéria-prima de 2024, impulsionadas pelo complexo de etanol de cana-de-açúcar do Brasil e pela flexibilidade da beterraba açucareira europeia. No entanto, o segmento de matéria-prima "Outros" — cobrindo resíduos sólidos urbanos, algas e resíduos novos — apresenta o CAGR mais rápido de 19,4%, pois os usuários finais recompensam as rotas de baixo ILUC.

A participação do mercado de combustível renovável derivada de óleos residuais e gorduras animais está crescendo apesar dos gargalos de coleta que impulsionam picos de preços. A conversão de resíduos sólidos urbanos está se mostrando financiável, evidenciada pela instalação da Enerkem em Edmonton que processa 40.000 toneladas por ano em 5 milhões de litros de etanol.(3)Fonte: Enerkem, "Instalação de Resíduos para Biocombustíveis de Edmonton," enerkem.com Os reguladores da Califórnia e da UE estão endurecendo os limites de óleos de sementes, inclinando ainda mais a economia para matérias-primas não alimentares. Os produtores que garantem contratos de fornecimento diversificados obtêm uma vantagem de custo estrutural em ciclos de commodities voláteis.

Por Usuário Final: A Aviação Emerge como Vetor de Crescimento Premium

O transporte rodoviário absorveu 85,7% da demanda de combustível renovável em 2024, ancorado pelas regras de mistura de gasolina e diesel nos Estados Unidos, no Brasil e na União Europeia. O Combustível de Aviação Sustentável, no entanto, deve crescer a um CAGR de 36,7% até 2030, à medida que as companhias aéreas firmam acordos de compra plurianuais para cumprir os compromissos de emissões líquidas zero.

A adoção de combustível marítimo fica atrás da aviação, mas está se acelerando nas rotas de navegação costeira sujeitas a taxas regionais de carbono. Os usuários industriais de aquecimento e geração de energia adotam moléculas renováveis onde a eletrificação se mostra tecnicamente inviável ou intensiva em capital. Espera-se que o tamanho do mercado de combustível renovável para aviação quadruplique até 2030, tornando-o o segmento de demanda de crescimento mais rápido, apesar dos custos unitários mais elevados.

Análise Geográfica

A América do Norte reteve uma participação de 40,4% do mercado de combustível renovável em 2024, impulsionada pelo Padrão de Combustível Renovável dos EUA, pelo LCFS da Califórnia e pelo Regulamento de Combustível Limpo do Canadá.(4)Conselho de Recursos do Ar da Califórnia, "Declaração Final de Razões para a Regulamentação do LCFS," arb.ca.gov Cadeias de suprimento integradas e acesso facilitado a matérias-primas de baixo carbono sustentam estruturas de custo competitivas. O novo crédito ao produtor da Seção 45Z oferece certeza de preço até 2029, incentivando ainda mais as expansões brownfield e greenfield.

A Ásia-Pacífico registra o crescimento regional mais rápido a um CAGR de 18,8%, à medida que o mandato de biodiesel B30 da Indonésia se expande, a Índia avança em direção a uma mistura de 20% de etanol até 2026 e a China acelera seu lançamento de hidrogênio verde. O Japão e a Coreia do Sul priorizam combustíveis avançados, incluindo Combustível de Aviação Sustentável e diesel renovável, para cumprir as metas de descarbonização nos setores de aviação e marítimo.

A Europa equilibra uma ambição política robusta com filtros de sustentabilidade rigorosos. O pacote Fit-for-55 apoia a demanda, mas as restrições de ILUC e óleo de palma pressionam as rotas à base de culturas. Os refinadores escandinavos aproveitam as abundantes cadeias de suprimento de óleos residuais, enquanto o Sul da Europa se concentra em resíduos lignocelulósicos. A América do Sul capitaliza a economia da cana-de-açúcar no Brasil e o biodiesel derivado de soja na Argentina, embora os mercados de exportação enfrentem incerteza tarifária. O Oriente Médio e a África permanecem incipientes, mas demonstram crescente interesse em polos de exportação de hidrogênio verde.

Cenário Competitivo

O mercado permanece moderadamente fragmentado; os cinco maiores players detêm aproximadamente 32% de participação combinada, liderados por Neste, Valero (Diamond Green Diesel), Chevron Renewable Energy Group, ADM e Cargill. A expansão da Neste em Roterdã elevará sua capacidade renovável para 6,8 milhões de toneladas até 2027, reforçando sua posição como líder global. A Valero reportou USD 170 milhões de lucro operacional proveniente de diesel renovável no quarto trimestre de 2024, apesar da inflação das matérias-primas, sublinhando a resiliência de margem dos refinadores integrados.(5)Fonte: Valero Energy Corporation, "Resultados do Ano Completo de 2024," investorvalero.com

Os temas estratégicos enfatizam a integração vertical e o controle de matérias-primas. A Darling Ingredients absorveu um prejuízo de USD 26,2 milhões no primeiro trimestre de 2025, enquanto sua joint venture Diamond Green Diesel navegava pela transição dos créditos de misturador para créditos de produtor, destacando a sensibilidade dos resultados impulsionada por políticas. As grandes petrolíferas Shell, BP e ExxonMobil estão alocando capital significativo para hidrogênio verde e Combustível de Aviação Sustentável, intensificando a concorrência por locais de projetos e matérias-primas. Alianças tecnológicas, como Honeywell-Johnson Matthey em Combustível de Aviação Sustentável e LanzaTech-LanzaJet em álcool para jato, estão acelerando os cronogramas de comercialização. Startups focadas em resíduos sólidos urbanos e matérias-primas de algas atraem financiamento de capital de risco, mas o escalonamento continua prejudicado pela intensidade de capital e pelos obstáculos de licenciamento.

Líderes do Setor de Combustível Renovável

Neste

Valero

Chevron Renewable Energy Group

POET

TotalEnergies

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Congresso dos Estados Unidos promulgou a "Lei Um Grande e Belo Projeto", expandindo os créditos da Seção 45Z para Combustível de Aviação Sustentável e restringindo matérias-primas estrangeiras.

- Julho de 2025: A Neste registrou EUR 174 milhões de EBITDA no primeiro semestre de 2025, impulsionado por um aumento de 80% trimestre a trimestre nos volumes de Combustível de Aviação Sustentável.

- Junho de 2025: A USA Bioenergy garantiu um contrato de matéria-prima de 20 anos para sua planta de Combustível de Aviação Sustentável no Texas, com meta de 65 milhões de galões anuais.

- Maio de 2025: A St1 Nordic lançou a biorrefinaria de Gotemburgo e uma joint venture de biometano com meta de capacidade de 3 TWh até 2030.

Escopo do Relatório Global do Mercado de Combustível Renovável

| Bioetanol |

| Biodiesel |

| Diesel Renovável (HVO) |

| Combustível de Aviação Sustentável (SAF) |

| Biogás/Biometano |

| Hidrogênio Verde |

| Bio-metanol e Outros |

| Culturas Açucareiras (Cana-de-açúcar, Beterraba Açucareira) |

| Culturas Amiláceas (Milho, Trigo, Mandioca) |

| Oleaginosas (Soja, Colza, Palma) |

| Óleo de Cozinha Usado e Gordura Animal |

| Resíduos Agrícolas Lignocelulósicos |

| Algas |

| Resíduos Sólidos Urbanos (RSU) |

| Outros |

| Transporte Rodoviário |

| Aviação |

| Marítimo |

| Geração de Energia e Cogeração |

| Aquecimento Industrial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Combustível | Bioetanol | |

| Biodiesel | ||

| Diesel Renovável (HVO) | ||

| Combustível de Aviação Sustentável (SAF) | ||

| Biogás/Biometano | ||

| Hidrogênio Verde | ||

| Bio-metanol e Outros | ||

| Por Matéria-Prima | Culturas Açucareiras (Cana-de-açúcar, Beterraba Açucareira) | |

| Culturas Amiláceas (Milho, Trigo, Mandioca) | ||

| Oleaginosas (Soja, Colza, Palma) | ||

| Óleo de Cozinha Usado e Gordura Animal | ||

| Resíduos Agrícolas Lignocelulósicos | ||

| Algas | ||

| Resíduos Sólidos Urbanos (RSU) | ||

| Outros | ||

| Por Usuário Final | Transporte Rodoviário | |

| Aviação | ||

| Marítimo | ||

| Geração de Energia e Cogeração | ||

| Aquecimento Industrial | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de combustível renovável em 2030?

Prevê-se que o mercado alcance USD 276,31 bilhões até 2030, refletindo um CAGR de 15,12% a partir de 2025.

Qual tipo de combustível crescerá mais rapidamente até 2030?

O hidrogênio verde lidera com um CAGR projetado de 41,5%, superando vários biocombustíveis convencionais.

Qual região deve registrar o maior crescimento?

Prevê-se que a Ásia-Pacífico registre a maior expansão regional a um CAGR de 18,8%, graças ao aumento dos mandatos e a projetos de hidrogênio em larga escala.

Por que os volumes de Combustível de Aviação Sustentável estão se acelerando tão rapidamente?

O Combustível de Aviação Sustentável se beneficia de generosos créditos fiscais da Seção 45Z dos EUA, metas obrigatórias de mistura na UE e acordos de compra plurianuais de companhias aéreas que garantem preços premium.

Como os refinadores estão entrando no espaço de combustível renovável?

Os refinadores convencionais reconvertem as unidades existentes para coprocessamento, minimizando o CAPEX enquanto exploram as redes instaladas de hidrogênio, utilidades e logística.

O que está impulsionando a volatilidade nas margens de combustível renovável?

Flutuações rápidas nos preços de óleos residuais e de soja, juntamente com limites em evolução para o uso de óleos de sementes, comprimem as margens dos produtores e aumentam o risco da cadeia de suprimento.

Página atualizada pela última vez em: