Tamanho e Participação do Mercado de Sementes de Soja

Visão Geral do Mercado

| Período de Estudo | 2018 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.97% CAGR |

| Mercado de Crescimento Mais Rápido | Europa |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sementes de Soja por Mordor Intelligence

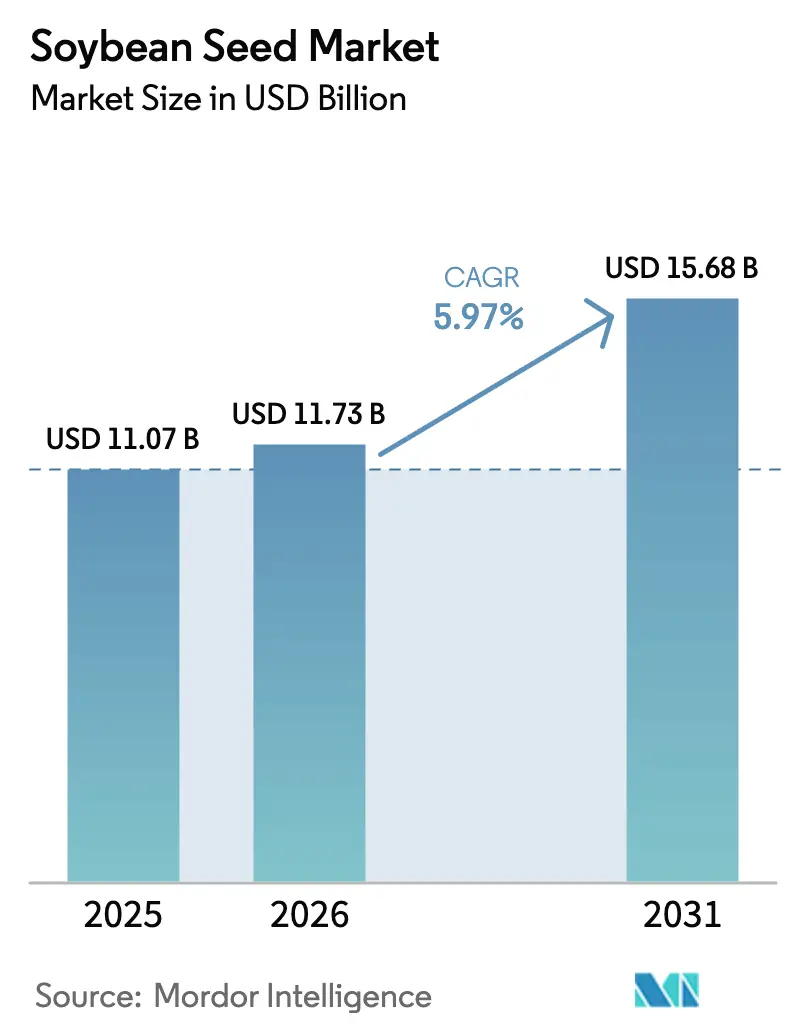

O tamanho do mercado de sementes de soja foi avaliado em USD 11,07 bilhões em 2025 e estima-se que cresça de USD 11,73 bilhões em 2026 para atingir USD 15,68 bilhões até 2031, a um CAGR de 5,97% durante o período de previsão (2026-2031). Este desempenho repousa sobre três forças estruturais: rápida difusão de genética tolerante à seca, expansão da demanda por proteína proveniente da aquicultura e maior acesso a características premium à medida que patentes fundamentais expiram. Os produtores também se beneficiam de ferramentas digitais que quantificam os retornos na propriedade, promovendo uma rotação mais rápida de híbridos e um empilhamento de características mais profundo. Enquanto isso, os incentivos de créditos de carbono recompensam variedades que reduzem a pegada de gases de efeito estufa, fortalecendo a realização de preços em canais premium. Em conjunto, esses fatores mantêm o mercado de sementes de soja resiliente contra a variabilidade climática, oscilações de política comercial e episódios de resistência a herbicidas, pois os melhoristas podem reorientar os portfólios de características e direcionar volumes para os mercados finais mais rentáveis.

Principais Conclusões do Relatório

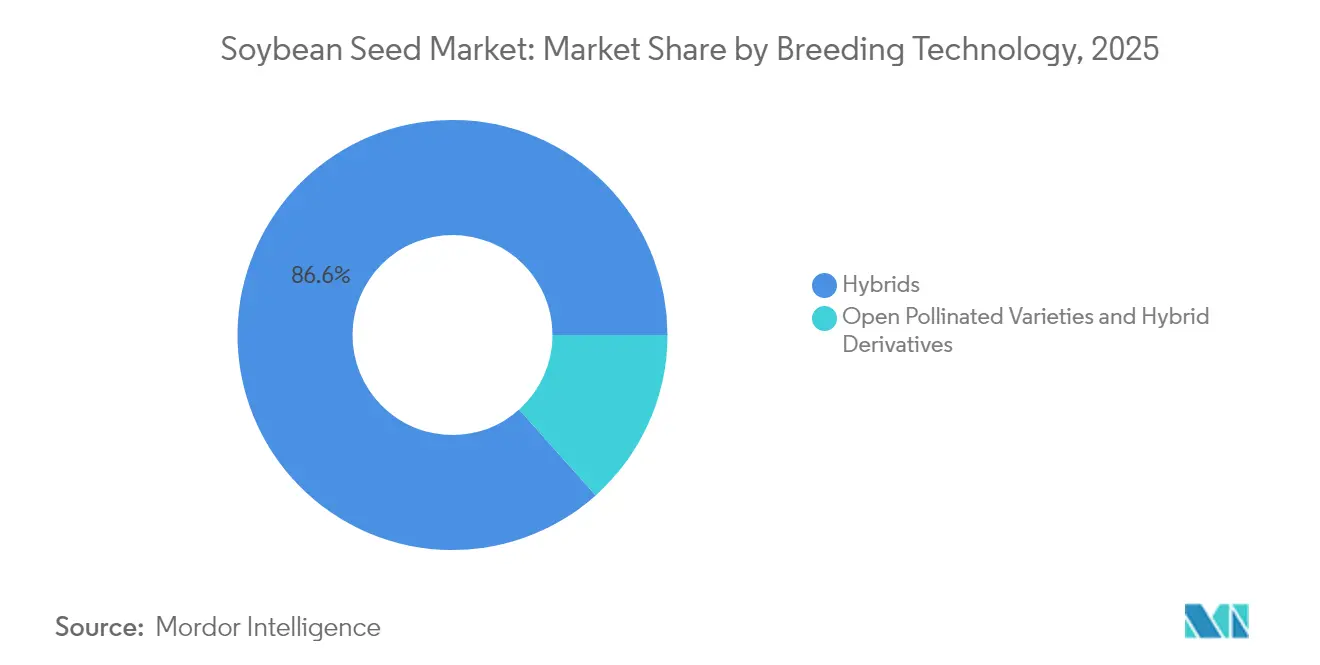

- Por tecnologia de melhoramento, os híbridos detinham 86,60% da participação do mercado de sementes de soja em 2025, e os híbridos transgênicos registraram o maior CAGR projetado de 6,35% para 2026-2031.

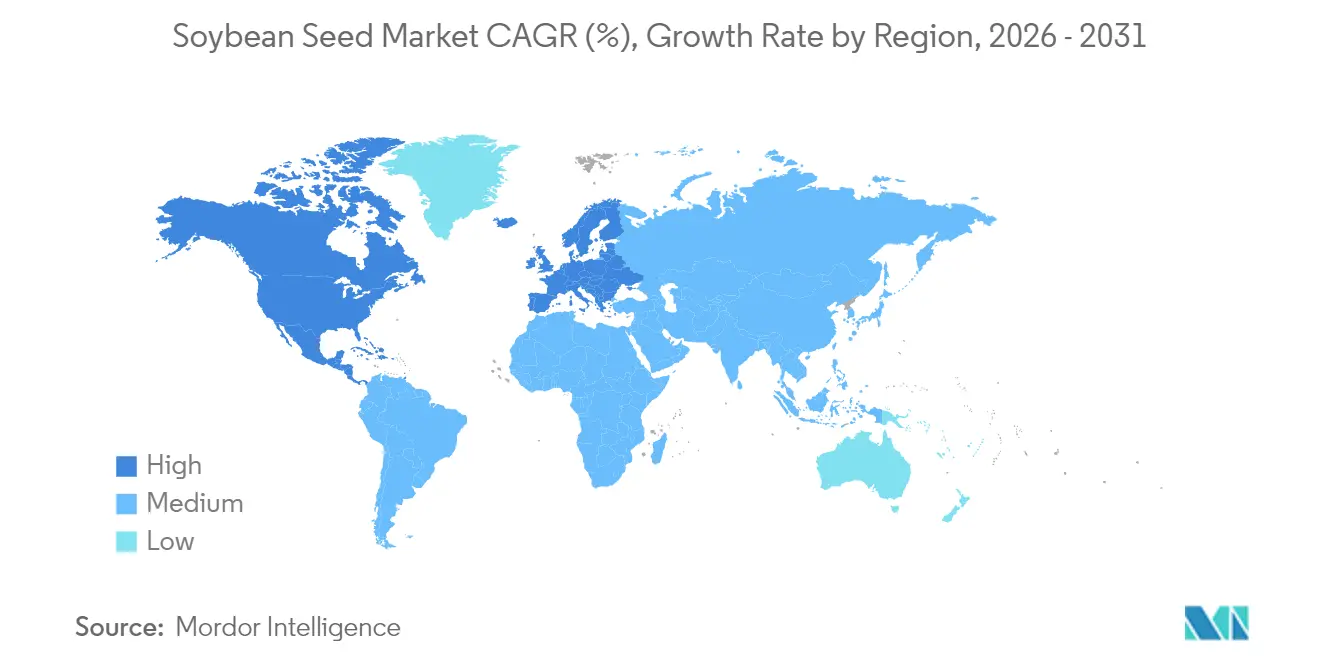

- Por geografia, a América do Norte liderou com uma participação de receita de 42,90% em 2025, enquanto a Europa registrou o CAGR mais rápido de 7,20% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sementes de Soja

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ganhos de produtividade habilitados por biotecnologia em solos com restrição hídrica | +1.8% | Global, com maior impacto na América do Norte e América do Sul | Médio prazo (2-4 anos) |

| Crescimento da demanda por farinha de alto teor proteico proveniente da aquicultura | +1.2% | Núcleo da Ásia-Pacífico, expansão para América do Sul e Europa | Longo prazo (≥ 4 anos) |

| Expiração de patentes de características tolerantes ao glifosato amplia oferta de sementes genéricas | +0.9% | Global, com ganhos iniciais na América do Norte, América do Sul e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Prêmios de crédito de carbono para variedades de soja com baixa emissão de GEE (gases de efeito estufa) | +0.7% | América do Norte e Europa, com expansão para a América do Sul | Médio prazo (2-4 anos) |

| Plataformas de análise de ROI (Retorno sobre o Investimento) na propriedade acelerando a adoção de híbridos | +0.6% | América do Norte e Europa, com expansão gradual para outras regiões | Curto prazo (≤ 2 anos) |

| Expansão de canais de exportação não geneticamente modificados com identidade preservada | +0.5% | Europa e Ásia-Pacífico, com origens de exportação na América do Norte e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Ganhos de Produtividade Habilitados por Biotecnologia em Solos com Restrição Hídrica

As variedades de soja tolerantes à seca representam o avanço tecnológico mais significativo do setor, com características como o gene HB4 da Bioceres demonstrando vantagens de produtividade de 15-20% em condições de estresse hídrico em comparação com variedades convencionais. Ensaios de campo realizados na Argentina e no Brasil em 2024 confirmaram que esses ganhos de desempenho se traduzem em benefícios econômicos mensuráveis para os produtores que enfrentam padrões de precipitação cada vez mais irregulares. A expansão comercial da tecnologia se acelera à medida que as aprovações regulatórias avançam, com a recente autorização do USDA (Departamento de Agricultura dos Estados Unidos) de múltiplas características de tolerância à seca sinalizando uma aceitação mais ampla no mercado. Os programas avançados de melhoramento agora integram essas características com a tolerância a herbicidas e a resistência a insetos existentes, criando pacotes abrangentes de características que abordam múltiplos desafios de produção simultaneamente. Essa convergência posiciona a tolerância à seca como um requisito fundamental, em vez de uma característica premium, reformulando fundamentalmente os critérios de seleção de variedades nas regiões de cultivo com estresse hídrico.

Crescimento da Demanda por Farinha de Alto Teor Proteico Proveniente da Aquicultura

As necessidades proteicas da aquicultura impulsionam mudanças estruturais nas especificações da farinha de soja, com os fabricantes de rações para peixes exigindo cada vez mais variedades com teor de proteína de 48-50% em comparação com o padrão tradicional de 44% [1]Fonte: Conselho de Exportação de Soja dos EUA, "Desenvolvimento do Mercado de Aquicultura," USSOYBEAN.ORG. Pesquisas publicadas em 2024 demonstram que a farinha de soja de alto teor proteico pode substituir até 75% da farinha de peixe em dietas de salmão sem comprometer o desempenho de crescimento, gerando economias substanciais de custos para as operações de aquicultura. Esse padrão de demanda beneficia particularmente os programas de melhoramento focados na otimização do teor proteico em vez do teor de óleo, revertendo décadas de ênfase nas margens de processamento. Os mercados asiáticos lideram essa transição, com o setor de aquicultura da China, enquanto as operações europeias e sul-americanas de piscicultura adotam rapidamente especificações proteicas semelhantes. A tendência cria oportunidades de precificação premium para variedades de alto teor proteico com identidade preservada, incentivando as empresas de sementes a desenvolver genética especializada voltada para esse segmento de mercado em expansão.

Expiração de Patentes de Características Tolerantes ao Glifosato Amplia Oferta de Sementes Genéricas

A expiração das patentes fundamentais do Roundup Ready em 2024 alterou fundamentalmente a dinâmica competitiva ao permitir que produtores de sementes genéricas incorporem a tolerância ao glifosato sem taxas de licenciamento, reduzindo os custos das sementes em 15-25% nos principais mercados. Essa democratização beneficia particularmente as empresas regionais de sementes de menor porte e os produtores em mercados sensíveis ao preço, conforme evidenciado pelo aumento da participação de mercado de variedades tolerantes a herbicidas sem marca na América do Sul e nas regiões da Ásia-Pacífico. Os detentores de características respondem lançando tecnologias de próxima geração com proteção de patente estendida, incluindo tolerância ao dicamba e resistência a múltiplos herbicidas, mantendo vantagens competitivas por meio da inovação em vez da exclusividade. A transição cria dinâmicas de mercado bifurcadas onde a tolerância básica a herbicidas se torna uma mercadoria, enquanto os pacotes avançados de características comandam preços premium.

Prêmios de Crédito de Carbono para Variedades de Soja com Baixa Emissão de GEE (Gases de Efeito Estufa)

Os mercados voluntários de carbono reconhecem cada vez mais a soja produzida com emissões reduzidas de gases de efeito estufa, com pagamentos premium variando de USD 5-15 por tonelada métrica para variedades de baixo carbono verificadas. O programa Parcerias para Commodities Climático-Inteligentes do USDA alocou mais de USD 3 bilhões em 2024 para apoiar práticas de agricultura sustentável, incluindo sistemas de produção de soja que sequestram carbono e reduzem emissões. As empresas de sementes respondem desenvolvendo variedades otimizadas para sistemas de produção em plantio direto e eficiência na fixação de nitrogênio, características que contribuem diretamente para a redução da pegada de carbono. Os compradores europeus lideram a demanda por soja sustentável certificada, com grandes empresas alimentícias estabelecendo metas de aquisição que exigem cadeias de suprimento verificadas de baixo carbono até 2027. Essa evolução do mercado cria vantagens competitivas para tecnologias de sementes que possibilitam práticas de produção sustentável enquanto mantêm o desempenho produtivo, posicionando a gestão ambiental responsável como uma proposta de valor central em vez de um requisito de conformidade.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da resistência de plantas daninhas aos principais herbicidas | -0.8% | Global, com maior impacto na América do Norte e América do Sul | Curto prazo (≤ 2 anos) |

| Volatilidade da política comercial nas importações de soja pela China | -0.6% | Fluxos comerciais globais, com impacto direto na América do Sul e América do Norte | Médio prazo (2-4 anos) |

| Regulamentações rígidas da União Europeia sobre novas técnicas genômicas | -0.4% | Europa, com efeitos indiretos no desenvolvimento global de características | Longo prazo (≥ 4 anos) |

| Genética limitada de tolerância ao frio para expansão em regiões setentrionais | -0.3% | América do Norte e Europa, com potencial expansão para o norte da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Resistência de Plantas Daninhas aos Principais Herbicidas

As plantas daninhas resistentes a herbicidas agora infestam mais de 70 milhões de acres de terras agrícolas dos Estados Unidos, com o caruru-palmeri e o caruru-gigante demonstrando resistência a múltiplos mecanismos de ação, incluindo glifosato, dicamba e 2,4-D[2]Fonte: Sociedade de Ciência das Plantas Daninhas da América, "Resultados do Levantamento de Resistência a Herbicidas," WSSA.NET. Os serviços de extensão universitária relatam que populações de plantas daninhas resistentes reduzem a produtividade da soja em 15-40% quando não controladas, forçando os produtores a adotar estratégias integradas de manejo onerosas que aumentam os custos de produção em USD 40-80 por acre. Essa evolução da resistência compromete a proposta de valor das características tolerantes a herbicidas, a plataforma tecnológica dominante nas principais regiões produtoras de soja. As empresas de sementes respondem desenvolvendo características tolerantes a químicos herbicidas mais antigos, como dicamba e 2,4-D, mas essas soluções enfrentam escrutínio regulatório devido a preocupações com deriva e impacto ambiental. O desafio acelera a pesquisa em tecnologias de controle de plantas daninhas não químicas, incluindo ferramentas de cultivo de precisão e variedades de culturas alelopáticas, representando uma mudança fundamental para longe dos sistemas de produção dependentes de herbicidas.

Volatilidade da Política Comercial nas Importações de Soja pela China

As políticas de importação de soja da China criam incerteza substancial no mercado, com ajustes tarifários e modificações de cotas capazes de redirecionar fluxos comerciais globais avaliados em mais de USD 40 bilhões anualmente. A ênfase estratégica do país na segurança proteica doméstica impulsiona investimentos em fontes alternativas de proteína e na expansão da produção doméstica de soja, potencialmente reduzindo a dependência de importações de longo prazo dos fornecedores tradicionais. As tensões comerciais entre os principais países produtores e a China criam volatilidade de preços que complica as decisões de planejamento dos produtores e as estratégias de investimento das empresas de sementes, conforme evidenciado pelas oscilações de preço de 30% experimentadas durante as negociações comerciais de 2024. Essas dinâmicas incentivam as empresas de sementes a desenvolver variedades otimizadas para diversos mercados de exportação em vez de focar exclusivamente nas especificações e preferências chinesas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Melhoramento: Os Híbridos Impulsionam a Adoção de Características Premium

A participação de mercado de 86,60% detida pelos híbridos em 2025 reflete sua superior consistência de produtividade e integração de características em comparação com as alternativas de polinização aberta, com os híbridos transgênicos representando o subsegmento de crescimento mais rápido com CAGR de 6,35% até 2031. Os híbridos continuam expandindo seu domínio dentro da categoria de híbridos mais ampla, capturando maior participação de mercado à medida que os produtores priorizam as capacidades de empilhamento de características que combinam tolerância a herbicidas, resistência a insetos e a emergente tolerância à seca em variedades únicas.

Essa substancial presença no mercado é impulsionada pela adoção generalizada de variedades de sementes de soja híbridas tanto transgênicas quanto não transgênicas. Os híbridos transgênicos, particularmente aqueles com características tolerantes a herbicidas e resistentes a insetos, respondem pela maioria das vendas de sementes híbridas, especialmente nas principais regiões produtoras de soja como América do Norte e América do Sul. O domínio do segmento é atribuído a diversas vantagens oferecidas pelas sementes híbridas, incluindo maior potencial produtivo, resistência aprimorada a doenças, melhor tolerância à seca e melhor adaptabilidade a diversas condições climáticas. Além disso, a crescente demanda por ração animal rica em proteínas e o aumento do consumo de produtos à base de soja nas indústrias alimentícias fortaleceu ainda mais a posição das sementes híbridas no mercado.

Análise Geográfica

A América do Norte detém 42,90% da participação de mercado em 2025, decorrente de sua infraestrutura agrícola avançada e adoção precoce de inovações biotecnológicas, com os Estados Unidos liderando as taxas globais de penetração de híbridos que superam 95% nos principais estados produtores. A expansão da área cultivada com soja no Canadá para regiões tradicionalmente dominadas pelo trigo cria oportunidades de crescimento, enquanto o aumento do consumo de proteína no México impulsiona investimentos na produção doméstica. As plataformas de agricultura digital atingem as maiores taxas de adoção na América do Norte, com mais de 40% das áreas de soja utilizando sistemas de semeadura em taxa variável e manejo de nutrientes que otimizam o desempenho dos híbridos.

A Europa emerge como a região de crescimento mais rápido com um CAGR de 7,20% até 2031, impulsionada pela estratégia proteica da União Europeia voltada para a redução da dependência de importações e o apoio às transições para a agricultura sustentável. O arcabouço regulatório da região para novas técnicas genômicas evolui favoravelmente após extensas consultas com as partes interessadas, potencialmente possibilitando a comercialização de características avançadas até 2027-2028. O desenvolvimento de variedades não geneticamente modificadas recebe investimentos públicos e privados substanciais, posicionando os programas europeus de melhoramento como líderes globais na melhoria de genética convencional.

A participação significativa da Ásia-Pacífico reflete dinâmicas de mercado diversas, com a expansão da produção doméstica da China contrastando com a estratégia de crescimento orientada para exportação da Índia e a demanda da aquicultura do Sudeste Asiático. A ênfase estratégica da China na segurança alimentar impulsiona investimentos em capacidades de melhoramento doméstico e infraestrutura de produção, enquanto mantém políticas seletivas de importação que favorecem perfis específicos de características e certificações de sustentabilidade. O mercado de sementes de soja da Índia se beneficia de melhorias nos padrões de monção e do apoio governamental à produção de oleaginosas, embora as lacunas de produtividade em comparação com os benchmarks globais indiquem um potencial substancial de melhoria. Os sistemas de produção da Austrália integram cada vez mais variedades resilientes ao clima à medida que a frequência de secas se intensifica, criando demanda por genética especializada adaptada a condições de precipitação variável.

Cenário Competitivo

O mercado de sementes de soja exibe uma estrutura moderadamente consolidada dominada por conglomerados agrícolas multinacionais com amplas capacidades de P&D e redes de distribuição global. Bayer AG, Corteva Agriscience, Syngenta Group, KWS SAAT SE & Co. KGaA e Advanta Seeds - UPL são os principais players que aproveitam sua expertise tecnológica e recursos financeiros para manter a liderança de mercado por meio de inovação contínua no desenvolvimento de sementes híbridas e transgênicas. O mercado também conta com especialistas regionais que conquistaram posições sólidas em áreas geográficas específicas, oferecendo variedades adaptadas localmente e mantendo relacionamentos próximos com as comunidades agrícolas.

O setor testemunhou uma consolidação estratégica por meio de fusões e aquisições, impulsionada principalmente pela necessidade de adquirir novas tecnologias, expandir o alcance geográfico e fortalecer os portfólios de produtos. Embora os players globais continuem dominando o mercado, as empresas locais de sementes de soja mantêm relevância em regiões específicas devido ao seu conhecimento das condições locais de cultivo e aos relacionamentos estabelecidos com os agricultores. Altas barreiras de entrada caracterizam ainda mais a estrutura do mercado devido às significativas necessidades de P&D, requisitos de conformidade regulatória e à importância das redes de distribuição estabelecidas.

Os cenários de patentes continuam evoluindo à medida que as patentes fundamentais de tolerância a herbicidas expiram, permitindo que novos entrantes acessem tecnologias transgênicas básicas enquanto os players estabelecidos desenvolvem plataformas de características de próxima geração com proteção de propriedade intelectual estendida. As capacidades de conformidade regulatória tornam-se diferenciais competitivos, particularmente no que diz respeito aos processos de aprovação de novas técnicas genômicas que variam significativamente entre os principais mercados, com as empresas que possuem forte expertise em assuntos regulatórios ganhando vantagens nos prazos de comercialização de características.

Líderes do Setor de Sementes de Soja

Bayer AG

Corteva Agriscience

Syngenta Group

KWS SAAT SE & Co. KGaA

Advanta Seeds - UPL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2024: A Corteva anunciou que lançaria 24 novas variedades de soja Enlist E3 nos EUA sob sua marca Brevant. As novas variedades apresentam diversas melhorias agronômicas, incluindo uma faixa mais ampla de maturidades, maior resistência a doenças e melhores características de desempenho.

- Março de 2023: A Corteva Agriscience e a Bunge colaboraram para desenvolver sojas enriquecidas com aminoácidos. Por meio dessa colaboração, a Corteva está aproveitando sua expertise em germoplasma, edição gênica e na descoberta de suas características para desenvolver variedades de soja com alto teor proteico, perfis de aminoácidos otimizados e níveis mais baixos de fatores antinutricionais.

Escopo do Relatório Global do Mercado de Sementes de Soja

Híbridos, Variedades de Polinização Aberta e Derivados de Híbridos são cobertos como segmentos por Tecnologia de Melhoramento. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | |

| Híbridos Resistentes a Insetos | ||

| Outras Características | ||

| Variedades de Polinização Aberta e Derivados de Híbridos | ||

| África | Por Tecnologia de Melhoramento | |

| Por País | Egito | |

| Etiópia | ||

| Gana | ||

| Quênia | ||

| Nigéria | ||

| África do Sul | ||

| Tanzânia | ||

| Restante da África | ||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | |

| Austrália | ||

| Bangladesh | ||

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Mianmar | ||

| Filipinas | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Europa | Por Tecnologia de Melhoramento | |

| França | ||

| Alemanha | ||

| Itália | ||

| Países Baixos | ||

| Polônia | ||

| Romênia | ||

| Rússia | ||

| Espanha | ||

| Turquia | ||

| Ucrânia | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio | Por Tecnologia de Melhoramento | |

| Irã | ||

| Restante do Oriente Médio | ||

| América do Norte | Por Tecnologia de Melhoramento | |

| Canadá | ||

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Por Tecnologia de Melhoramento | |

| Argentina | ||

| Brasil | ||

| Restante da América do Sul | ||

| Tecnologia de Melhoramento | Híbridos | Híbridos Não Transgênicos | |

| Híbridos Transgênicos | Híbridos Tolerantes a Herbicidas | ||

| Híbridos Resistentes a Insetos | |||

| Outras Características | |||

| Variedades de Polinização Aberta e Derivados de Híbridos | |||

| Geografia | África | Por Tecnologia de Melhoramento | |

| Por País | Egito | ||

| Etiópia | |||

| Gana | |||

| Quênia | |||

| Nigéria | |||

| África do Sul | |||

| Tanzânia | |||

| Restante da África | |||

| Ásia-Pacífico | Por Tecnologia de Melhoramento | ||

| Austrália | |||

| Bangladesh | |||

| China | |||

| Índia | |||

| Indonésia | |||

| Japão | |||

| Mianmar | |||

| Filipinas | |||

| Tailândia | |||

| Vietnã | |||

| Restante da Ásia-Pacífico | |||

| Europa | Por Tecnologia de Melhoramento | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Países Baixos | |||

| Polônia | |||

| Romênia | |||

| Rússia | |||

| Espanha | |||

| Turquia | |||

| Ucrânia | |||

| Reino Unido | |||

| Restante da Europa | |||

| Oriente Médio | Por Tecnologia de Melhoramento | ||

| Irã | |||

| Restante do Oriente Médio | |||

| América do Norte | Por Tecnologia de Melhoramento | ||

| Canadá | |||

| México | |||

| Estados Unidos | |||

| Restante da América do Norte | |||

| América do Sul | Por Tecnologia de Melhoramento | ||

| Argentina | |||

| Brasil | |||

| Restante da América do Sul | |||

Definição de mercado

- Semente Comercial - Para fins deste estudo, apenas as sementes comerciais foram incluídas no escopo. As sementes guardadas na fazenda, que não possuem rotulagem comercial, estão excluídas do escopo, mesmo que um pequeno percentual de sementes guardadas na fazenda seja comercializado entre agricultores. O escopo também exclui culturas reproduzidas vegetativamente e partes de plantas que possam ser comercializadas no mercado.

- Área Cultivada - Ao calcular a área cultivada com diferentes culturas, a Área Bruta Cultivada foi considerada. Também conhecida como Área Colhida, de acordo com a Organização das Nações Unidas para Alimentação e Agricultura (FAO), esta inclui a área total cultivada sob uma cultura específica ao longo das safras.

- Taxa de Substituição de Sementes - A Taxa de Substituição de Sementes é o percentual de área semeada em relação à área total da cultura plantada na safra utilizando sementes certificadas/de qualidade em vez das sementes guardadas na fazenda.

- Cultivo Protegido - O relatório define cultivo protegido como o processo de cultivo de plantas em um ambiente controlado. Isso inclui estufas, casas de vidro, hidroponia, aeroponia ou qualquer outro sistema de cultivo que proteja a cultura contra qualquer estresse abiótico. No entanto, o cultivo a campo aberto utilizando cobertura plástica está excluído desta definição e está incluído sob campo aberto.

| Palavra-chave | Definição |

|---|---|

| Culturas em Fileiras | Estas são geralmente as culturas de campo que incluem as diferentes categorias de culturas como cereais e grãos, oleaginosas, culturas de fibra como algodão, leguminosas e culturas forrageiras. |

| Solanáceas | Esta é a família de plantas com flores que inclui tomate, pimenta, berinjela e outras culturas. |

| Cucurbitáceas | Representa a família das abóboras, composta por cerca de 965 espécies em aproximadamente 95 gêneros. As principais culturas consideradas para este estudo incluem pepino e pepinillo, abóbora e moranga, e outras culturas. |

| Brássicas | É um gênero de plantas da família do repolho e da mostarda. Inclui culturas como cenoura, repolho, couve-flor e brócolis. |

| Raízes e Bulbos | O segmento de raízes e bulbos inclui cebola, alho, batata e outras culturas. |

| Hortaliças Não Classificadas | Este segmento do relatório inclui as culturas que não pertencem a nenhuma das categorias mencionadas acima. Incluem culturas como quiabo, aspargo, alface, ervilha, espinafre e outras. |

| Semente Híbrida | É a semente de primeira geração produzida por meio do controle da polinização cruzada e da combinação de duas ou mais variedades, ou espécies. |

| Semente Transgênica | É uma semente geneticamente modificada para conter determinadas características desejáveis de entrada e/ou saída. |

| Semente Não Transgênica | A semente produzida por polinização cruzada sem qualquer modificação genética. |

| Variedades de Polinização Aberta e Derivados de Híbridos | As variedades de polinização aberta produzem sementes fiéis ao tipo, pois se cruzam apenas com outras plantas da mesma variedade. |

| Outras Solanáceas | As culturas consideradas sob outras solanáceas incluem pimentões e outras pimentas diferentes com base na localidade dos respectivos países. |

| Outras Brassicáceas | As culturas consideradas sob outras brássicas incluem rabanetes, nabos, couves-de-bruxelas e couve. |

| Outras Raízes e Bulbos | As culturas consideradas sob outras raízes e bulbos incluem batata-doce e mandioca. |

| Outras Cucurbitáceas | As culturas consideradas sob outras cucurbitáceas incluem abóboras (abóbora-de-garrafa, melão-de-são-caetano, abobrinha, cobra-de-jardim e outras). |

| Outros Cereais e Grãos | As culturas consideradas sob outros cereais e grãos incluem cevada, trigo-sarraceno, alpiste, triticale, aveia, painços e centeio. |

| Outras Culturas de Fibra | As culturas consideradas sob outras fibras incluem cânhamo, juta, agave, linho, kenaf, rami, abacá, sisal e kapok. |

| Outras Oleaginosas | As culturas consideradas sob outras oleaginosas incluem amendoim, semente de cânhamo, semente de mostarda, sementes de mamona, sementes de cártamo, sementes de gergelim e linhaça. |

| Outras Culturas Forrageiras | As culturas consideradas sob outras forrageiras incluem capim-napier, capim-aveia, trevo-branco, azevém e timóteo. Outras culturas forrageiras foram consideradas com base na localidade dos respectivos países. |

| Leguminosas | Feijão-guandu, lentilhas, favas e feijão-de-cavalo, ervilhacas, grão-de-bico, feijão-caupi, tremoço e feijão-bambara são as culturas consideradas sob leguminosas. |

| Outras Hortaliças Não Classificadas | As culturas consideradas sob outras hortaliças não classificadas incluem alcachofras, folhas de mandioca, alho-poró, chicória e feijão-vagem. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: CONSTRUIR UM MODELO DE MERCADO: As estimativas de tamanho de mercado para os anos de previsão estão em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão.

- Etapa 3: VALIDAR E FINALIZAR: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: RESULTADOS DA PESQUISA: Relatórios Sindicados, Projetos de Consultoria Customizada, Bancos de Dados e Plataformas de Assinatura