Tamanho e Participação do Mercado de Arrendamento de Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

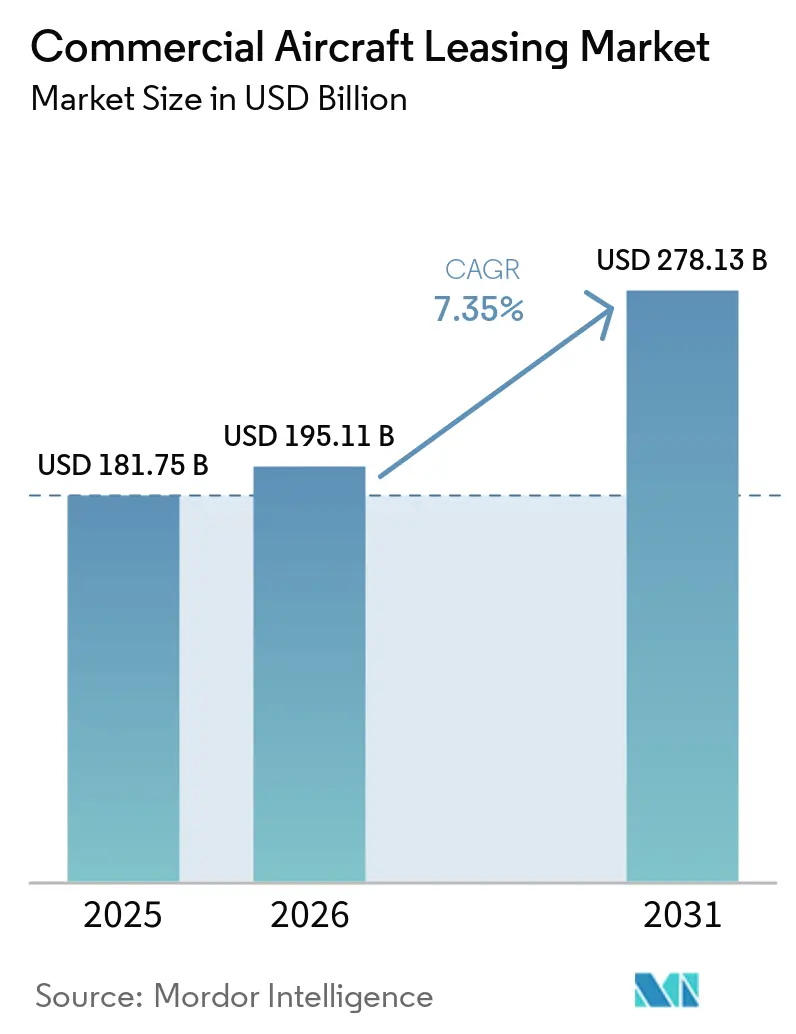

| Tamanho do Mercado (2026) | 195.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 278.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.35% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Arrendamento de Aeronaves Comerciais por Mordor Intelligence

O tamanho do mercado de arrendamento de aeronaves comerciais em 2026 é estimado em USD 195,11 mil milhões, acima dos USD 181,75 mil milhões de 2025, com projeções para 2031 a indicar USD 278,13 mil milhões, crescendo a um CAGR de 7,35% no período 2026-2031. A persistente escassez de produção na Airbus e na Boeing, a rápida expansão das transportadoras de baixo custo (LCCs) e uma mudança estrutural em direção a balanços patrimoniais de companhias aéreas com ativos reduzidos continuam a impulsionar o mercado de arrendamento de aeronaves comerciais. Os arrendadores beneficiam de prazos médios de arrendamento alargados, fatores de taxa de arrendamento mais firmes e valores residuais mais robustos, à medida que as companhias aéreas aceitam compromissos mais longos para garantir capacidade escassa. Os investidores institucionais estão a aprofundar a sua exposição porque as aeronaves arrendadas geram fluxos de caixa previsíveis que se mantêm resilientes durante os ciclos económicos, enquanto as aeronaves de nova geração reduzem a intensidade de carbono em linha com os roteiros de descarbonização das companhias aéreas. A crescente procura de conversões de passageiros para cargueiro (P2F) e os quadros harmonizados de reintegração de posse ao abrigo da Convenção da Cidade do Cabo sustentam ainda mais as perspetivas de crescimento.

Principais Conclusões do Relatório

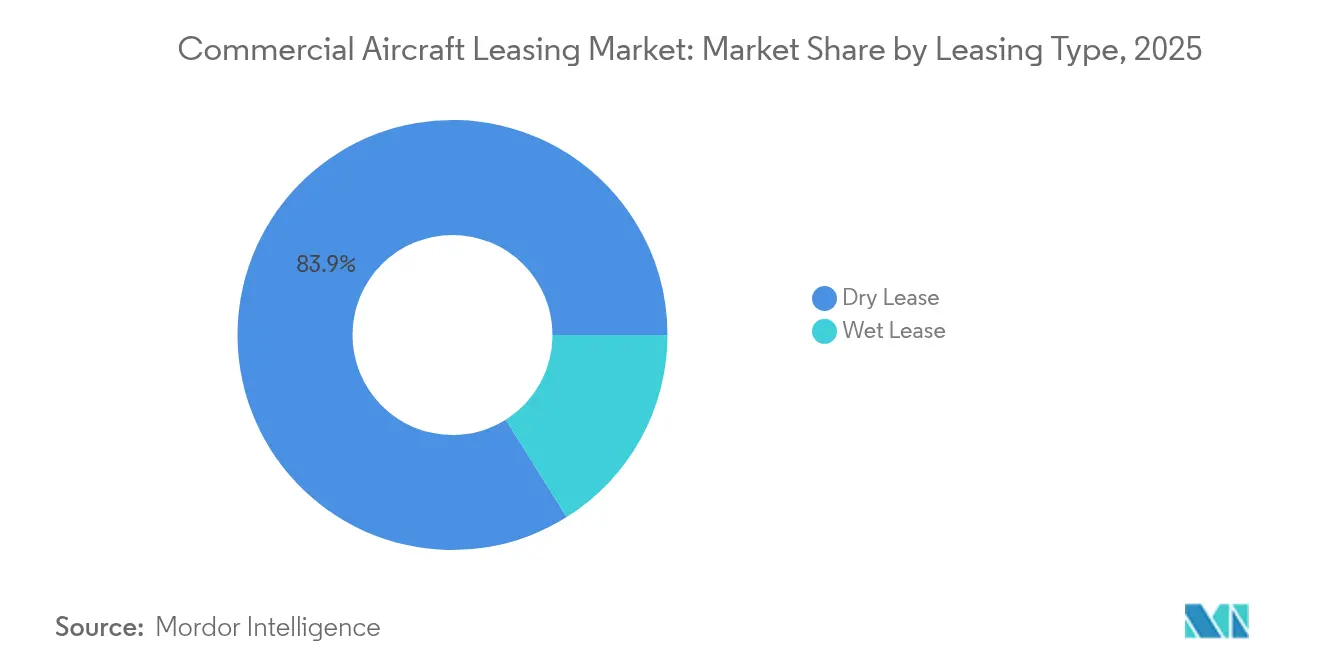

- Por tipo de arrendamento, os dry leases detinham 83,92% da participação do mercado de arrendamento de aeronaves comerciais em 2025, enquanto os contratos de wet lease estão projetados para expandir a um CAGR de 8,31% até 2031.

- Por tipo de aeronave, as aeronaves de fuselagem estreita representavam 61,22% do mercado de arrendamento de aeronaves comerciais em 2025; as aeronaves cargueiras e P2F estão previstas para crescer a um CAGR de 9,08% até 2031.

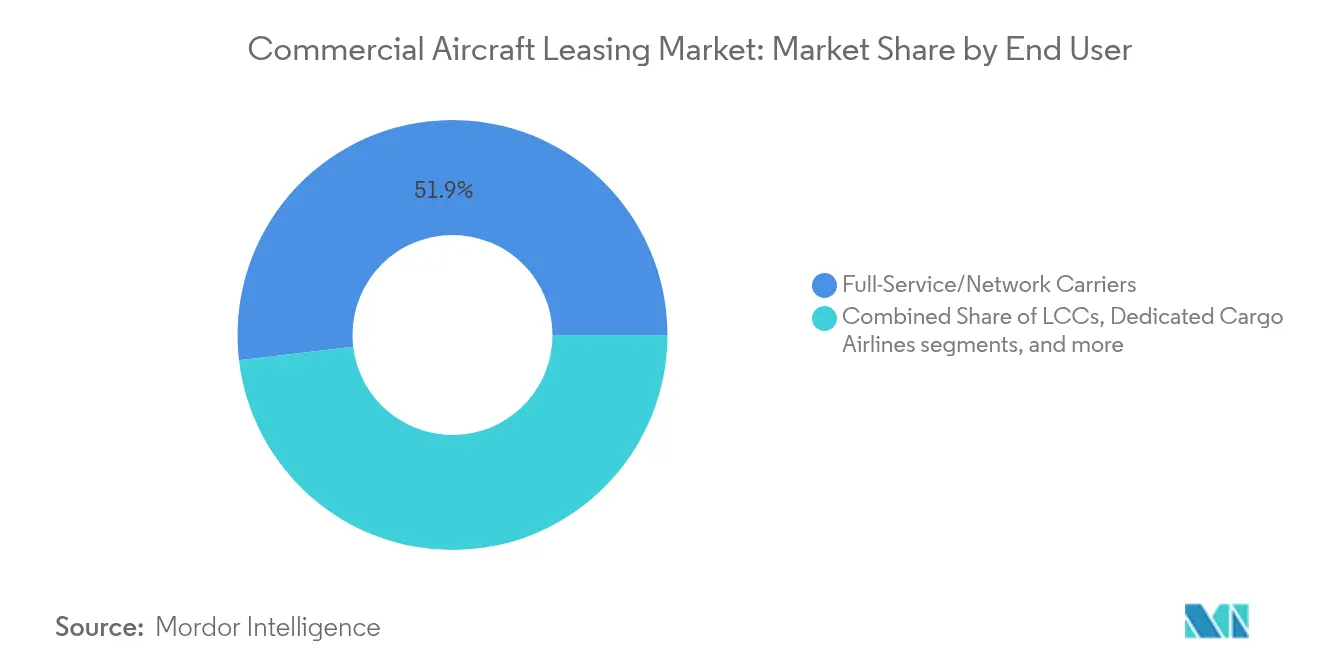

- Por utilizador final, as transportadoras de serviço completo lideraram com uma participação de 51,88% em 2025, enquanto o segmento de LCC avança a um CAGR de 8,41%.

- Por duração do arrendamento, o médio prazo liderou com uma participação de 45,32% em 2025, enquanto o segmento de curto prazo avança a um CAGR de 7,62%.

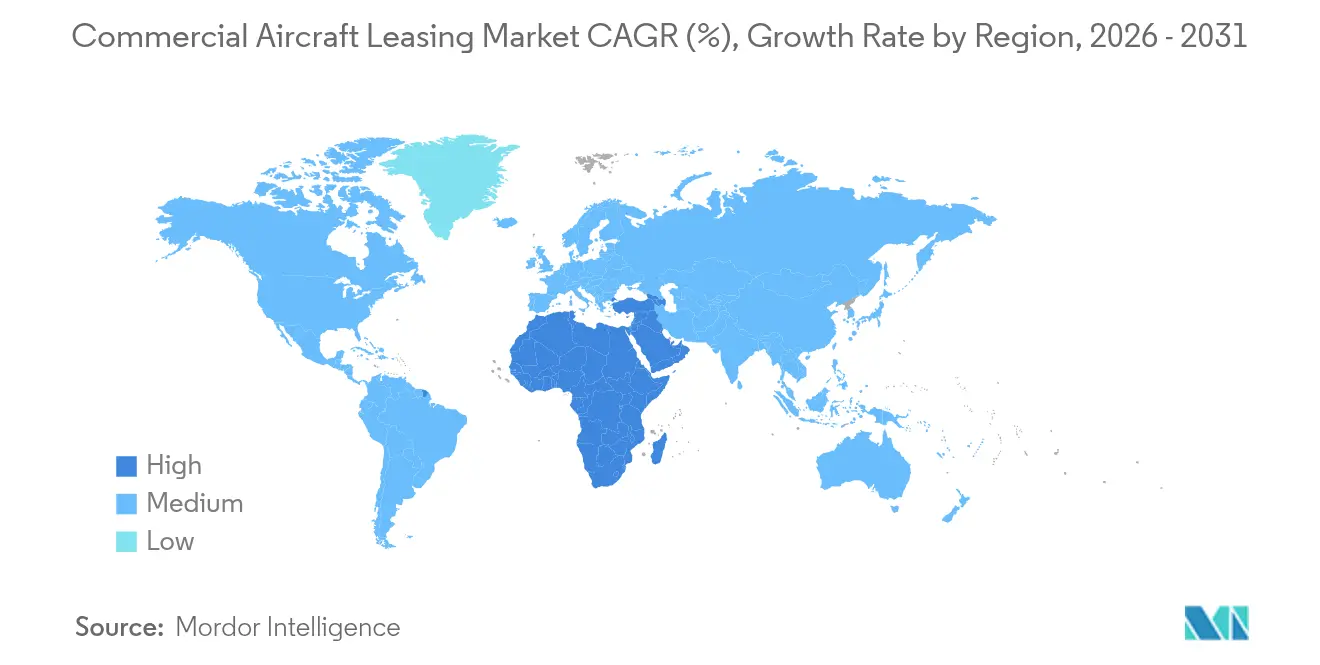

- Por geografia, a Ásia-Pacífico comandou 35,12% das receitas em 2025; a região do Médio Oriente e África está definida para registar o CAGR mais rápido de 9,33% até 2031.

- AerCap, SMBC Aviation Capital e Avolon controlavam coletivamente cerca de 30% da frota global em 2024, refletindo um cenário competitivo moderadamente concentrado.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Arrendamento de Aeronaves Comerciais

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção global rápida do modelo de transportadora de baixo custo a impulsionar a penetração da frota arrendada | +1.8% | Global; mais forte na Ásia-Pacífico e no Médio Oriente e África | Médio prazo (2-4 anos) |

| Estrangulamentos de produção dos fabricantes de equipamento original a alargar os prazos médios de arrendamento e a elevar os fatores de taxa de arrendamento | +2.1% | Global; mais acentuado para as entregas de aeronaves de fuselagem estreita | Longo prazo (≥ 4 anos) |

| Forte procura de conversões de passageiros para cargueiro a criar um boom secundário de arrendamento | +0.9% | Global; concentração na Ásia-Pacífico e na América do Norte | Curto prazo (≤ 2 anos) |

| Roteiros de descarbonização das companhias aéreas a desencadear ciclos de substituição acelerados | +0.7% | Liderado pela Europa e pela América do Norte | Longo prazo (≥ 4 anos) |

| Fatores de taxa de arrendamento crescentes a atrair investidores institucionais | +1.2% | Global; com foco nos mercados de capitais desenvolvidos | Médio prazo (2-4 anos) |

| Proteções legais harmonizadas a reduzir o risco de reintegração de posse e a diminuir o custo de capital | +0.8% | Países signatários da Convenção da Cidade do Cabo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A rápida expansão das transportadoras de baixo custo aumenta a penetração do arrendamento

As transportadoras de baixo custo dependem do arrendamento para conservar liquidez e escalar rapidamente, impulsionando uma preferência estrutural que apoia o mercado de arrendamento de aeronaves comerciais. O acordo da IndiGo com a BOC Aviation para quatro jatos A320neo e a venda e leaseback da Southwest Airlines em 2025 com a BBAM exemplificam como as transportadoras garantem capacidade sem grandes desembolsos de capital inicial.[1]BOC Aviation, "Encomenda de 70 Aeronaves da Família A320neo," bocaviation.com O arrendamento também permite que as LCCs recalibrem as frotas em resposta à procura volátil, uma vantagem fundamental durante choques de tráfego. O aumento do rendimento disponível da classe média na Índia, no Sudeste Asiático e na África Subsaariana sustenta um ciclo de expansão de rotas que manterá o segmento de LCC a crescer a um CAGR de 8,78% até 2030, reforçando a procura de capacidade de fuselagem estreita e apoiando o poder de negociação dos arrendadores.

Os estrangulamentos de produção dos fabricantes de equipamento original elevam o poder de fixação de preços dos arrendadores

Problemas de controlo de qualidade e perturbações na cadeia de abastecimento reduziram a produção da Airbus e da Boeing, deixando as companhias aéreas com défices de entrega e empurrando os fatores de taxa de arrendamento para cima. A SMBC Aviation Capital reporta um crescimento de 7-12% nas taxas de arrendamento para novos aviões de fuselagem larga desde o final de 2023, enquanto os prazos médios de arrendamento subiram para 12 anos, consolidando a visibilidade dos fluxos de caixa para os arrendadores. As valorizações no mercado secundário são firmes porque as transportadoras optam por manter aeronaves mais antigas por mais tempo em vez de arriscar lacunas de capacidade. É improvável que os estrangulamentos se dissipem antes de 2028, sublinhando um vento favorável plurianual para os preços de arrendamento.

As conversões P2F desbloqueiam um motor de crescimento secundário

Os volumes de encomendas de comércio eletrónico exigem cargueiros adicionais, mas os slots de novas construções continuam escassos. A conversão de um B737-800 envelhecido em cargueiro custa aproximadamente USD 25 milhões — muito abaixo dos USD 150-200 milhões para um novo cargueiro de fuselagem larga, criando uma arbitragem atraente para os arrendadores. O arrendamento de quatro B737-800BCFs da AerCap à JD Airlines destaca a estratégia, enquanto a Boeing projeta que as conversões fornecerão mais de 50% da frota mundial de cargueiros até 2043.[2]Boeing, "Perspetiva do Mercado Comercial 2024," boeing.com A atividade P2F prolonga a vida útil dos ativos em até 20 anos e diversifica os fluxos de receita dos arrendadores entre os ciclos de passageiros e de carga.

Os roteiros de descarbonização aceleram a renovação da frota

A trajetória de Emissões Líquidas Zero 2050 da IATA e os crescentes mandatos de combustível de aviação sustentável estão a empurrar as companhias aéreas para aeronaves de nova tecnologia com 15-25% menos consumo de combustível. A AerCap investiu USD 50 mil milhões nestes modelos desde 2014, e a sua frota é agora 70% de nova tecnologia, reduzindo materialmente as emissões por assento.[3]AerCap, "Relatório ESG 2024," aercap.com Os arrendamentos operacionais conferem às transportadoras flexibilidade para rodar para modelos progressivamente mais ecológicos sem sobrecarregar os balanços patrimoniais com ativos obsoletos. O financiamento vinculado à sustentabilidade recompensa ainda mais as companhias aéreas que cumprem as metas de emissões com custos de financiamento mais baixos.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos preços de tabela dos fabricantes de equipamento original e volatilidade das taxas de juro a comprimir as margens de rendimento dos arrendadores | -1.40% | Global; pronunciado em transações denominadas em USD | Curto prazo (≤ 2 anos) |

| Sanções geopolíticas complexas a aumentar o risco de reintegração de posse e de reimplantação | -0.80% | Global; concentrado na exposição à Rússia/CEI | Médio prazo (2-4 anos) |

| Políticas de concessão de crédito orientadas para ESG a restringir o financiamento de aeronaves mais antigas e menos eficientes | -0.60% | Principalmente Europa e América do Norte, a expandir-se para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incerteza tecnológica em torno da propulsão de próxima geração a deprimir as perspetivas de valor residual | -0.50% | Global; maior impacto nas aeronaves de fuselagem estreita da geração atual | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A volatilidade das taxas de juro corrói os spreads de rendimento

O aperto da Reserva Federal elevou os custos de financiamento dos arrendadores durante 2024, e os aumentos de preços dos fabricantes de equipamento original superaram o crescimento das taxas de arrendamento em determinados segmentos. O lucro líquido da Air Lease Corporation caiu para USD 372 milhões em 2024, mesmo com o aumento das receitas, ilustrando o aperto. Os arrendadores com elevado endividamento enfrentam a maior pressão sobre as margens, embora a oferta restrita de aeronaves compense parcialmente o impacto.

As sanções geopolíticas complicam a recuperação de ativos

Mais de 400 aeronaves de propriedade ocidental permanecem retidas na Rússia, com reclamações pendentes a ultrapassar USD 8 mil milhões. Embora o Tribunal Superior de Londres tenha decidido a favor dos arrendadores em 2025, os prazos de litígio de dois ou mais anos revelam dificuldades de execução. Os arrendadores modelam agora limites de exposição mais elevados para jurisdições de alto risco e recorrem às proteções da Convenção da Cidade do Cabo para encurtar os prazos de reintegração de posse sempre que possível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Arrendamento: Domínio do dry lease em meio a uma recuperação do wet lease

Os dry leases detinham 83,92% do mercado de arrendamento de aeronaves comerciais em 2025, uma vez que as companhias aéreas priorizaram a padronização de cabine e cockpit, as sinergias de formação e o controlo de custos. Este domínio traduz-se em USD 152,5 milhões do tamanho do mercado de arrendamento de aeronaves comerciais, conferindo aos arrendadores fluxos de caixa previsíveis a longo prazo. O nicho de wet lease — composto por acordos ACMI — expande-se a um CAGR de 8,31% porque as transportadoras necessitam de capacidade sazonal e de capacidade de contingência durante os picos de manutenção ou escassez de pilotos. A decisão da Norse Atlantic de devolver três B787-8 enquanto retém os B787-9 mostra como as companhias aéreas recalibram as carteiras para uma bitola e uma economia de viagem ótimas. Os fornecedores de wet lease são cada vez mais importantes durante os horários de pico de verão na Europa e na Ásia Ocidental, permitindo que as transportadoras de rede colmatem lacunas de capacidade sem novos desembolsos de capital.

Ao longo do período de previsão, os operadores de wet lease continuarão a aproveitar a flexibilidade ACMI. Ainda assim, o dry leasing permanecerá a base do mercado de arrendamento de aeronaves comerciais porque satisfaz os objetivos de eficiência de custos das companhias aéreas e as preferências de gestão de ativos dos arrendadores.

Por Tipo de Aeronave: Liderança da fuselagem estreita com dinamismo da carga

As aeronaves de fuselagem estreita representavam 61,22% do total de unidades arrendadas em 2025, equivalente a USD 111,3 milhões do tamanho do mercado de arrendamento de aeronaves comerciais, refletindo a sua economia incomparável em rotas de alta frequência. As entregas de A321neo e B737 MAX impulsionam a renovação da frota, enquanto a forte liquidez residual os torna os ativos de menor risco para os balanços patrimoniais dos arrendadores. No entanto, as aeronaves cargueiras e P2F são as que crescem mais rapidamente, a um CAGR de 9,08%, à medida que os operadores de encomendas expresso se apressam a capturar os fluxos de comércio eletrónico transfronteiriço. A AviLease juntou-se ao segmento com encomendas de A350F durante 2025, sinalizando que os cargueiros de fuselagem larga ancorarão o crescimento para os centros do Médio Oriente. As aeronaves de passageiros de fuselagem larga enfrentam uma produção moderada a curto prazo, mas a procura de longa distância premium sustenta a resistência das taxas de arrendamento. Os jatos regionais servem a conectividade ponto a ponto no Brasil, na Índia e nos EUA, mas a sua participação permanece abaixo de 5% do mercado de arrendamento de aeronaves comerciais.

A Boeing projeta 2.800 cargueiros adicionais até 2043, com mais de metade provenientes de conversões P2F, executando um ciclo virtuoso de extensão da vida útil dos ativos e valorização do valor residual. Os arrendadores que consigam garantir slots de conversão antecipados bloquearão rendimentos atrativos e diversificarão os rendimentos para além da procura cíclica de passageiros.

Por Utilizador Final: Escala das transportadoras de rede versus velocidade das LCC

As transportadoras de serviço completo (FSCs) representavam 51,88% da procura de 2025, traduzindo-se em USD 94,3 milhões do tamanho do mercado de arrendamento de aeronaves comerciais. As FSCs continuam a recorrer ao arrendamento operacional para a harmonização da frota e o alívio do balanço patrimonial, mesmo mantendo cabines premium e operações complexas de hub-and-spoke. O grupo de LCC, no entanto, está a avançar a um CAGR de 8,41%, liderado por encomendas massivas como o compromisso de 152 unidades A321neo da Cebu Pacific. O setor de arrendamento de aeronaves comerciais alinha assim o crescimento da sua carteira com a ascensão das LCCs na Ásia, na América do Sul e em determinados corredores africanos. As companhias aéreas de carga dedicadas e os especialistas em ACMI preenchem os espaços logísticos deixados pelos integradores, especialmente para os fluxos de comércio eletrónico transfronteiriço que requerem estratégias de hub personalizadas.

As transportadoras de rede também experimentam modelos híbridos, criando subsidiárias de "valor" que utilizam cabines densas de classe única. O arrendamento permite-lhes isolar aeronaves em entidades separadas, protegendo as marcas premium da diluição de tarifas baixas enquanto aproveitam o tráfego de classe média em rápido crescimento.

Por Duração do Arrendamento: Preferência pelo médio prazo, agilidade no curto prazo

Os contratos de médio prazo captaram 45,32% das transações de 2025 porque equilibram as vantagens de custo com a necessidade de incorporar aeronaves de nova tecnologia em menos de uma década. Os contratos de curto prazo, embora representem apenas 18,27% do volume, são os que crescem mais rapidamente, a um CAGR de 7,62%, à medida que as companhias aéreas valorizam a agilidade durante as oscilações da procura. Os arrendamentos de longo prazo acima de doze anos historicamente proporcionaram as taxas mensais mais baixas; no entanto, os atrasos prolongados dos fabricantes de equipamento original tornam agora esses prazos mais aceitáveis. Os arrendamentos de 12 anos de A321neo da United Airlines sublinham como a escassez remodela a tolerância ao prazo.

Durante o período de previsão, a elevada volatilidade das taxas de juro manterá as companhias aéreas a favorecer estruturas de médio prazo para refinanciar quando os custos de capital baixarem. Os arrendadores, por sua vez, apreciam o perfil equilibrado de risco-retorno: os contratos de médio prazo capturam uma parte significativa da vida geradora de caixa de uma aeronave, mas permitem a recomercialização antes dos marcos de manutenção pesada.

Análise Geográfica

A Ásia-Pacífico detinha 35,12% das receitas globais durante 2025, com a rápida expansão do tráfego, em média 4,8% ao ano, e um pipeline de encomendas de 19.500 aeronaves até 2043 a reforçar as necessidades de crescimento da frota. A penetração do arrendamento já se aproxima de 60% da frota ativa, bem acima da média global, demonstrando a centralidade do mercado de arrendamento de aeronaves comerciais para as estratégias das companhias aéreas regionais. A encomenda da CDB Aviation da China para 80 jatos A320neo e o Projeto de Lei de Objetos de Aeronaves da Índia de 2025, que alinha a legislação doméstica de reintegração de posse com as disposições da Convenção da Cidade do Cabo, reforçam a atratividade da região para o capital estrangeiro.

A região do Médio Oriente e África é a de crescimento mais rápido, registando um CAGR de 9,33% até 2031. A AviLease, de propriedade saudita, colocou a sua primeira encomenda à Boeing para 30 jatos B737-8 e assinou para cargueiros A350F em 2025, apoiando a estratégia Visão 2030 do Reino. A frota de África está definida para duplicar, e o seu número de cargueiros triplicará, abrindo uma grande fronteira para os arrendadores especializados em conversões de carga de fuselagem estreita.

A América do Norte e a Europa permanecem maduras mas inovadoras. Os arrendadores sediados em Dublin, Londres, Nova Iorque e Los Angeles continuam a ancorar o financiamento global. Os empréstimos vinculados à sustentabilidade e as obrigações verdes originadas nestas regiões impulsionam a transparência ambiental em todo o mercado de arrendamento de aeronaves comerciais. A consolidação, como a aquisição da Nordic Aviation Capital pela Dubai Aerospace Enterprise, indica que as economias de escala e o acesso ao financiamento continuam a ser decisivos.

Cenário Competitivo

Os dez maiores arrendadores controlam a maioria dos ativos arrendados a nível global, implicando uma concentração de mercado moderada e deixando espaço para participantes de médio porte ágeis. Negócios recentes — a compra de USD 6,7 mil milhões da Goshawk Aviation pela SMBC Aviation Capital e a aquisição da Castlelake pela Avolon — sublinham a busca por escala, diversificação de carteira e financiamento mais barato. As carteiras de encomendas dos arrendadores operacionais ultrapassaram 2.000 aeronaves no início de 2025, mas a maioria dos aparelhos já está colocada junto de companhias aéreas, limitando o excesso especulativo.

A tecnologia está a emergir como um diferenciador fundamental: a análise preditiva de manutenção, o rastreamento de peças baseado em blockchain e os portais digitais de clientes aumentam o tempo de atividade da frota e reduzem os custos operacionais. Os arrendadores também incorporam métricas ambientais nos contratos de arrendamento, oferecendo descontos nas taxas para frotas que cumpram os benchmarks de emissões. Existem oportunidades de espaço em branco no arrendamento de motores, onde as elevadas barreiras técnicas conferem margens robustas, e nos mercados emergentes com incentivos de financiamento local.

O capital institucional — fundos soberanos de riqueza, fundos de pensões e capital privado — mantém um forte apetite por ativos de aviação porque os seus fluxos de caixa são denominados em dólares e parcialmente indexados à inflação. A encomenda de 70 unidades A320neo da BOC Aviation, expandindo a sua carteira de encomendas para 200 aeronaves, exemplifica a confiança a longo prazo dos principais arrendadores no mercado de arrendamento de aeronaves comerciais.

Líderes do Setor de Arrendamento de Aeronaves Comerciais

AerCap Holdings N.V.

SMBC Aviation Capital

Avolon Aerospace Leasing Limited

Air Lease Corporation

BOC Aviation Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A SpiceJet assinou um acordo de damp lease para três aeronaves Airbus A320, previsto para reforçar a sua frota até julho de 2026.

- Março de 2025: A BOC Aviation encomendou 70 aeronaves da família A320neo para entrega até 2032, elevando a sua carteira de encomendas para cerca de 200 unidades.

- Fevereiro de 2025: A Air Lease Corporation encomendou cinco aeronaves A321neo com a Qanot Sharq Airlines, com entrega prevista para 2026-27.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de arrendamento de aeronaves comerciais como o valor anual agregado de arrendamentos operacionais e financeiros de aeronaves de asa fixa de passageiros e cargueiras colocadas junto de companhias aéreas e operadores de charter em todo o mundo. As transações envolvendo aeronaves de fuselagem estreita, fuselagem larga, jatos regionais e conversões de passageiros para cargueiro são contabilizadas quando o arrendador retém o título legal e o arrendatário paga rendas recorrentes. Os valores são expressos em USD a taxas de câmbio constantes de 2024, abrangendo tanto as novas originações de arrendamento como as extensões executadas durante o ano.

Exclusão do Âmbito: Os acordos de jatos executivos, militares, helicópteros e de venda e leaseback de motores ou componentes estão fora deste limite.

Visão Geral da Segmentação

- Por Tipo de Arrendamento

- Wet Lease

- Dry Lease

- Por Tipo de Aeronave

- Fuselagem Estreita

- Fuselagem Larga

- Jatos Regionais

- Aeronaves Cargueiras/Convertidas P2F

- Por Utilizador Final

- Transportadoras de Serviço Completo/Rede

- Transportadoras de Baixo Custo (LCCs)

- Companhias Aéreas de Carga Dedicadas

- Operadores de Charter e ACMI

- Por Duração do Arrendamento

- Curto Prazo

- Médio Prazo

- Longo Prazo

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Irlanda

- Reino Unido

- Alemanha

- França

- Rússia

- Resto da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Singapura

- Resto da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Médio Oriente e África

- Médio Oriente

- Emirados Árabes Unidos

- Arábia Saudita

- Resto do Médio Oriente e África

- África

- África do Sul

- Resto de África

- Médio Oriente

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas estruturadas e inquéritos com responsáveis pelo planeamento de frotas de companhias aéreas, avaliadores independentes, executivos seniores de arrendadores globais e gestores de contratos de MRO na América do Norte, Europa, Ásia-Pacífico e Médio Oriente fornecem fatores de taxa de arrendamento em tempo real, padrões de utilização e intenções de renovação. Estas conversas validam os rácios secundários, colmatam lacunas de dados sobre colocações privadas e moderam os resultados iniciais do modelo com o sentimento no terreno.

Investigação Documental

Os analistas da Mordor mapeiam primeiro a frota ativa global utilizando fontes públicas de primeiro nível, como as estatísticas de tráfego da ICAO, o Transporte Aéreo Mundial da IATA, o Bureau of Transportation Statistics, as tabelas de aviação do Eurostat e os códigos de comércio de aeronaves da ONU Comtrade, apoiados por registos de empresas e dados de horários da OAG. Os insights complementares sobre as carteiras dos arrendadores são retirados de bases de dados pagas como D&B Hoovers, Dow Jones Factiva, Aviation Week e Marklines para prazos de financiamento e entrega. Os diários do governo, as diretivas de segurança da EASA e os registos de patentes sobre conversões de passageiros para cargueiro ajudam a clarificar as mudanças regulatórias e técnicas. Esta lista é ilustrativa; muitas fontes adicionais são consultadas para verificações cruzadas, esclarecimentos e profundidade histórica.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo começa a partir da frota ativa e em encomenda por classe de aeronave, sobreposta com a penetração média de arrendamento e os fatores de taxa de arrendamento ponderados para derivar os pools de valor de arrendamento de 2024, que são depois verificados com amostras seletivas de baixo para cima de contratos de arrendamento divulgados. As variáveis-chave como os quilómetros de passageiros por receita, a carteira de encomendas de entrega dos fabricantes de equipamento original, a idade média ponderada da frota, o índice de valor residual e a tendência SOFR de 12 meses impulsionam uma regressão multivariada que projeta os valores de arrendamento até 2030. As bandas de cenário consideram trajetórias divergentes das taxas de juro; as lacunas nos dados de baixo para cima são colmatadas utilizando multiplicadores de utilização normalizados provenientes de entrevistas primárias.

Validação de Dados e Ciclo de Atualização

Os resultados são submetidos a rastreios de anomalias, testes de variância em relação a indicadores independentes de capacidade e tráfego, e revisão por pares em duas etapas antes da aprovação. Os relatórios são atualizados anualmente; as atualizações intercalares são desencadeadas se as previsões de produção dos fabricantes de equipamento original, os preços do combustível ou as principais falências de companhias aéreas alterarem materialmente a linha de base, garantindo que os clientes recebem uma perspetiva atual.

Por que razão a Linha de Base do Arrendamento de Aeronaves Comerciais da Mordor Inspira Confiança

As estimativas publicadas diferem frequentemente porque as empresas escolhem âmbitos, pressupostos de custo, bases de moeda e cadências de atualização únicos.

Os principais fatores de divergência incluem se as conversões de cargueiros são contabilizadas, como as extensões de arrendamento são valorizadas, o tratamento dos damp leases e o rigor da verificação cruzada das divulgações dos arrendadores em relação às demonstrações financeiras das companhias aéreas. A utilização disciplinada da Mordor de rácios de penetração ao nível da frota, benchmarks de taxa de arrendamento de múltiplas fontes e cadência de atualização anual proporciona uma figura equilibrada e repetível em que os decisores podem confiar.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 181,75 mil milhões (2025) | ||

| USD 183,23 mil milhões (2024) | Consultora Global A | Converte a carteira de encomendas dos fabricantes de equipamento original em receitas sem ajustar para renovações de arrendamento, divisões geográficas limitadas |

| USD 210,40 mil milhões (2025) | Empresa de Investigação B | Utiliza valores de transação de referência e exclui a depreciação de arrendamento financeiro, previsão de cenário único |

| USD 52,95 mil milhões (2022) | Consultora Regional C | Contabiliza apenas arrendamentos operacionais de jatos de passageiros ativos e omite contratos de cargueiros e de extensão |

Em conjunto, a comparação mostra que a amplitude do âmbito, a lógica de depreciação e o ritmo de atualização explicam a maior parte da variância. A nossa abordagem, ancorada em métricas de frota transparentes e validada por fontes primárias, oferece a linha de base mais fiável para o planeamento estratégico.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de arrendamento de aeronaves comerciais?

O mercado de arrendamento de aeronaves comerciais atingiu USD 195,11 mil milhões em 2026 e está projetado para crescer para USD 278,13 mil milhões até 2031, refletindo um CAGR de 7,35%.

Qual região lidera o mercado de arrendamento de aeronaves comerciais?

A Ásia-Pacífico comanda a maior participação com 35,12%, graças ao rápido crescimento do tráfego, à elevada penetração do arrendamento e às grandes carteiras de encomendas futuras.

Por que razão as conversões de passageiros para cargueiro são importantes para os arrendadores?

As conversões P2F custam cerca de USD 25 milhões em comparação com até USD 200 milhões para novos cargueiros, prolongam a vida útil das aeronaves em até 20 anos e satisfazem a crescente procura de carga de comércio eletrónico, criando retornos atrativos para os arrendadores.

Como é que as restrições na cadeia de abastecimento afetam as taxas de arrendamento?

Os atrasos de produção na Airbus e na Boeing limitam a disponibilidade de novas aeronaves, empurrando os fatores de taxa de arrendamento para cima em 7-12% para determinados modelos, e alargando os prazos médios de arrendamento para cerca de 12 anos.

Que papel desempenha a sustentabilidade no arrendamento de aeronaves?

As companhias aéreas recorrem aos arrendamentos operacionais para atualizar para modelos com maior eficiência de combustível que ajudam a cumprir as metas de Emissões Líquidas Zero 2050 da IATA, e os empréstimos vinculados à sustentabilidade oferecem agora descontos nas taxas de juro associados a reduções de emissões.

O mercado de arrendamento de aeronaves comerciais é altamente concentrado?

Não, o mercado é moderadamente concentrado; os dez maiores arrendadores detêm a maioria dos ativos, deixando espaço para especialistas de médio porte ganharem participação através de foco regional ou estratégias de nicho.

Página atualizada pela última vez em: