Tamanho e Participação do Mercado de IA Cognitiva

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

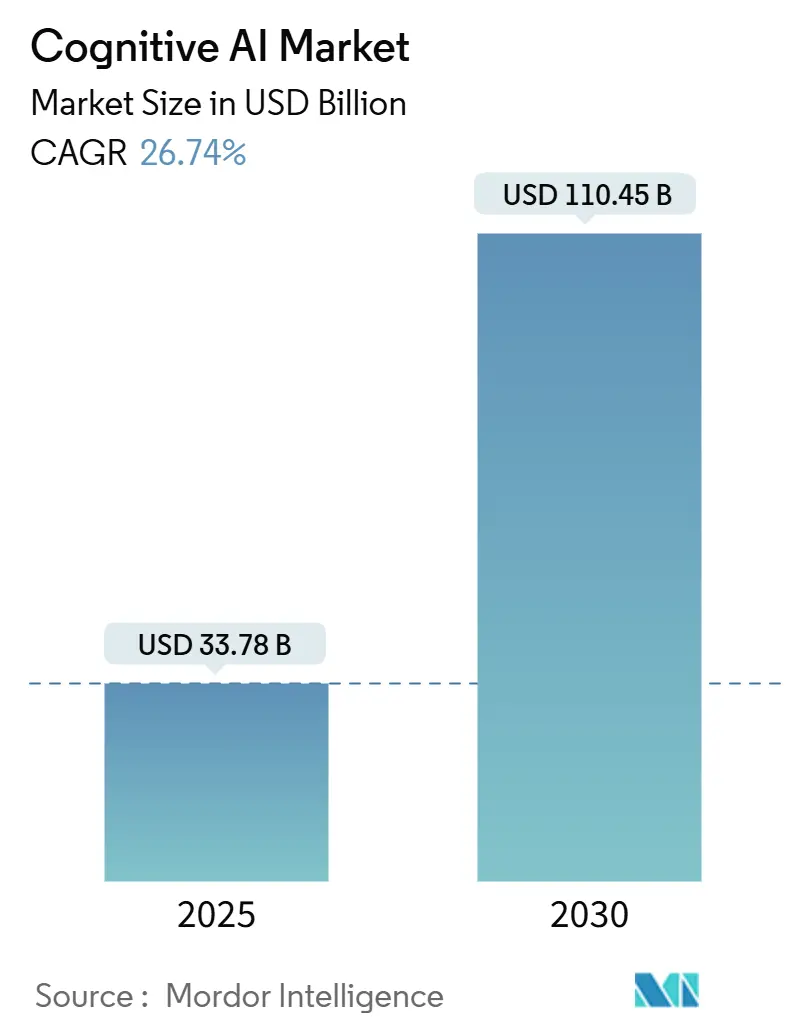

| Tamanho do Mercado (2025) | 33.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 110.45 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 26.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA Cognitiva por Mordor Intelligence

O tamanho do mercado de IA cognitiva subiu para USD 33,78 bilhões em 2025 e está previsto para atingir USD 110,45 bilhões até 2030, traduzindo-se em um CAGR de 26,74%. O impulso decorre de mandatos de IA soberana que exigem inferência no dispositivo, do sinal de aquisição de USD 15 bilhões do Pentágono e da fusão de algoritmos generativos com pilhas de inteligência de negócios já estabelecidas [1]Escritório de Responsabilidade Governamental, "Aquisição de IA para Defesa," defense.gov. O aumento das regras de localização de dados acelera as implantações híbridas de nuvem e borda, enquanto os fornecedores de plataformas se diferenciam por meio de kits de ferramentas de IA explicável que satisfazem a Lei de IA da UE [2]União Europeia, "Regulamento (UE) 2024/… sobre Inteligência Artificial," eur-lex.europa.eu . A escassez de hardware e as lacunas de talentos moderam a adoção, mas também impulsionam a demanda por serviços gerenciados e inovação em modelos de linguagem reduzidos. A intensidade competitiva cresce à medida que os detentores de patentes chineses ampliam sua vantagem em propriedade intelectual, pressionando os titulares ocidentais a aprofundar a especialização vertical.

Principais Conclusões do Relatório

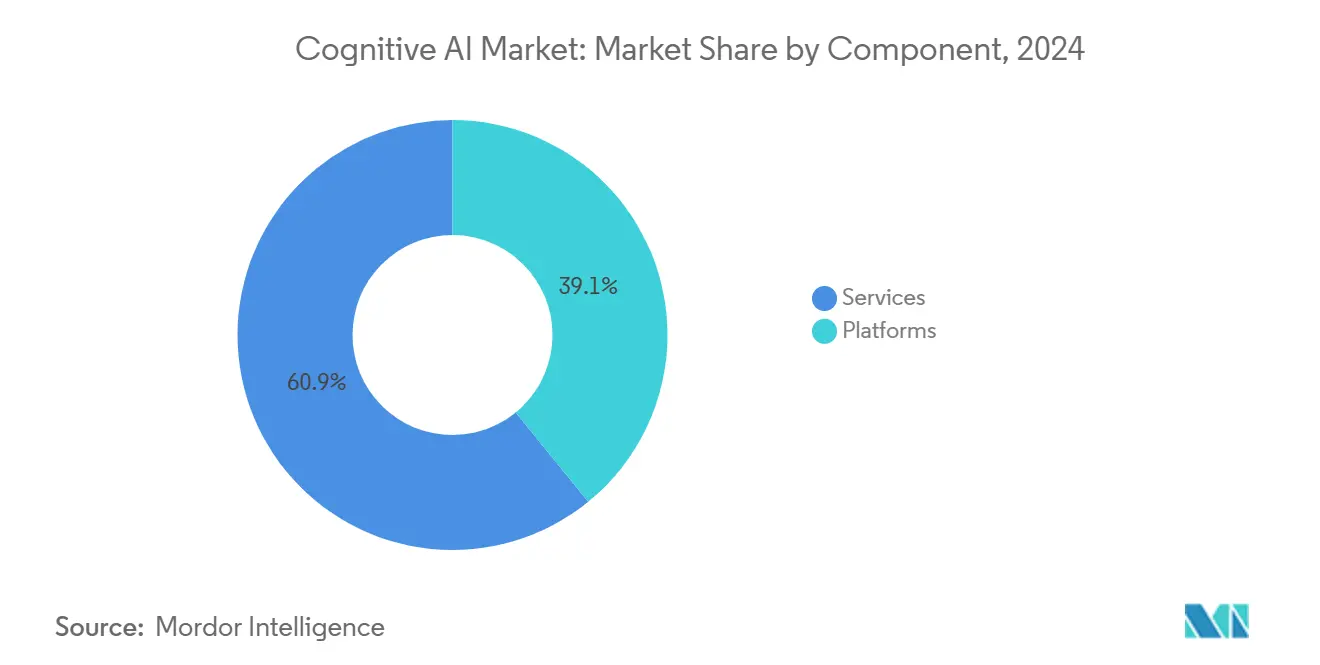

- Por componente, as plataformas lideraram com 39,12% de participação na receita em 2024, enquanto os serviços devem crescer a um CAGR de 27,02% até 2030.

- Por tecnologia, o processamento de linguagem natural deteve 42,24% da participação do mercado de IA cognitiva em 2024, enquanto o aprendizado de máquina e o aprendizado profundo devem se expandir a um CAGR de 27,56% até 2030.

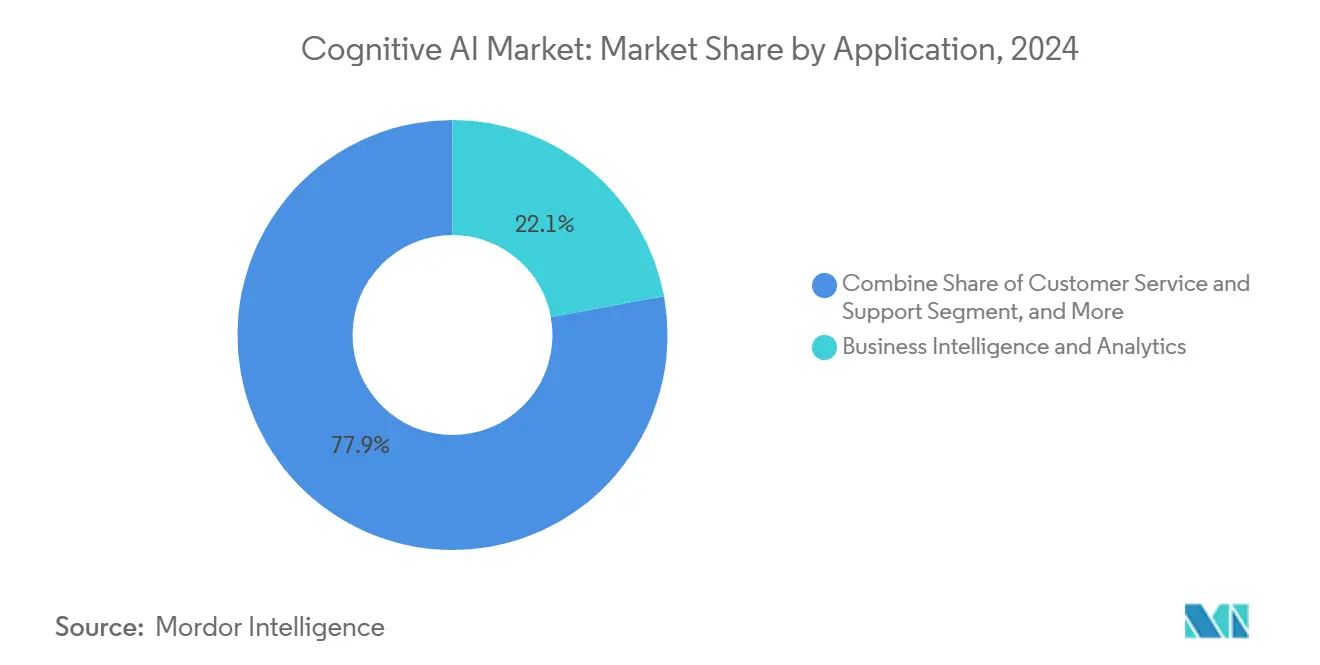

- Por aplicação, inteligência de negócios e análise comandou 22,11% do tamanho do mercado de IA cognitiva em 2024, e atendimento e suporte ao cliente avançam a um CAGR de 26,96% até 2030.

- Por setor de usuário final, o BFSI capturou 24,85% de participação no mercado de IA cognitiva em 2024, enquanto varejo e comércio eletrônico registraram o maior CAGR previsto de 28,71% até 2030.

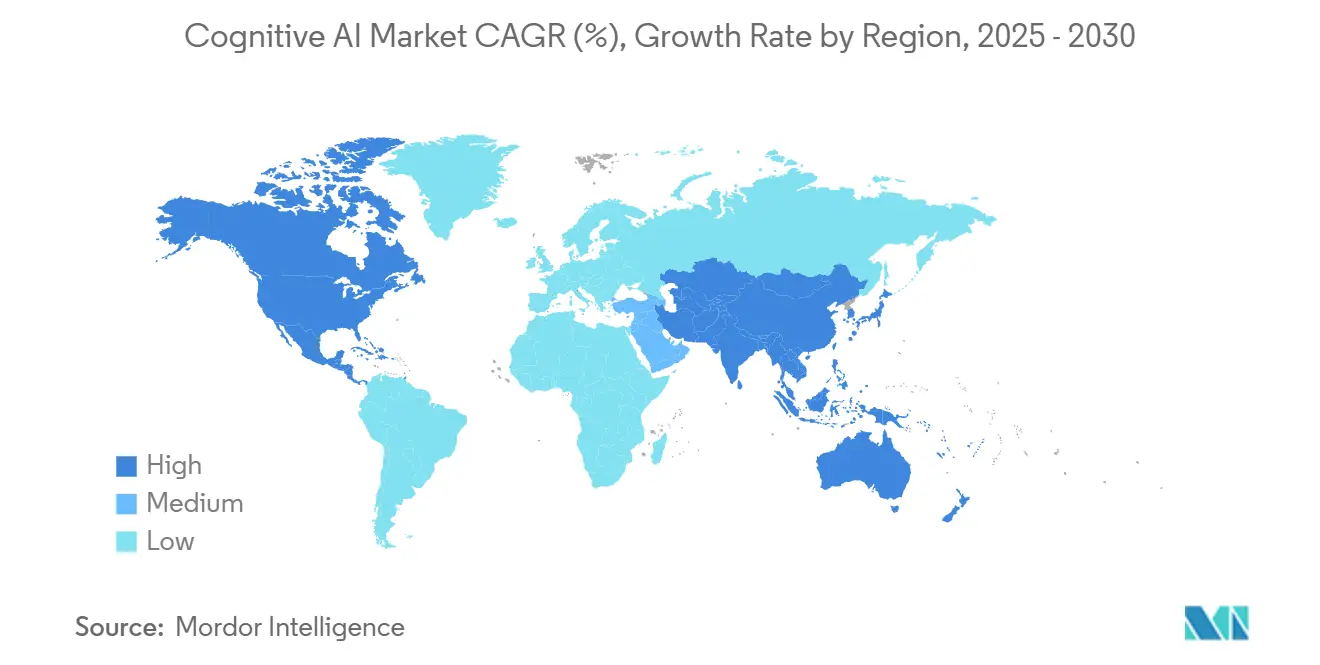

- Por geografia, a América do Norte respondeu por 37,45% de participação em 2024, e a Ásia-Pacífico está no caminho para um CAGR de 27,12% até 2030.

Tendências e Perspectivas do Mercado Global de IA Cognitiva

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de data lakes empresariais e de borda | +4.2% | Global, com ganhos iniciais na América do Norte, Europa | Médio prazo (2-4 anos) |

| Migração para copilotos de IA Generativa dentro de suítes SaaS | +2.8% | América do Norte e UE, expansão para APAC | Curto prazo (≤ 2 anos) |

| Ascensão de marketplaces de serviços cognitivos de baixo código | +3.1% | Núcleo APAC, expansão para MEA | Médio prazo (2-4 anos) |

| Mandatos regulatórios de explicabilidade em IA de alto risco | +2.5% | UE, América do Norte, com adoção na APAC | Longo prazo (≥ 4 anos) |

| Pipelines cognitivos prontos para computação quântica para cargas de trabalho de Monte Carlo | +1.9% | América do Norte, UE, Japão | Longo prazo (≥ 4 anos) |

| Destilação de modelos de linguagem reduzidos para cognição no dispositivo | +1.7% | Global, com ganhos iniciais em mercados com prioridade móvel | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Data Lakes Empresariais e de Borda

As empresas implantam sistemas de IA cognitiva em locais de borda para reduzir a latência e cumprir as regras de localização de dados sob o GDPR. A inferência em tempo real em data lakes distribuídos exige arquiteturas híbridas de nuvem e borda que as pilhas de IA legadas não conseguem corresponder. Os fornecedores que habilitam a ingestão multimodal em ativos locais e na nuvem conquistam negócios maiores. Os líderes de cadeia de suprimentos já citam USD 500 bilhões em potenciais ganhos de eficiência provenientes de decisões mais rápidas.

Migração para Copilotos de IA Generativa dentro de Suítes SaaS

Os líderes de SaaS incorporam copilotos cognitivos diretamente nos fluxos de trabalho, passando de complementos opcionais para recursos padrão [3]Oracle Corp., "IA Generativa em Aplicações Fusion Cloud," oracle.com . O modelo eleva o preço por assento, mas reduz o atrito de adoção porque os usuários acessam a IA em interfaces familiares. As equipes de serviços profissionais utilizam copilotos para revisão de documentos e planejamento estratégico, melhorando a produtividade de horas faturáveis. As estruturas de conformidade sob ISO 27001 e SOC 2 impulsionam a demanda por copilotos que registram cada sugestão para auditoria.

Ascensão de Marketplaces de Serviços Cognitivos de Baixo Código

Os marketplaces de baixo código permitem que usuários de negócios montem fluxos de trabalho de IA cognitiva por meio de ferramentas de arrastar e soltar, fechando lacunas de talentos na Ásia-Pacífico. Efeitos de rede surgem à medida que as empresas compartilham módulos pré-construídos, reduzindo os tempos de implantação. Os fornecedores integram princípios de privacidade por design para satisfazer as autoridades de proteção de dados. O impulso dos desenvolvedores cidadãos amplia o mercado de IA cognitiva além das equipes técnicas, especialmente em economias com prioridade móvel.

Mandatos Regulatórios de Explicabilidade em IA de Alto Risco

A Lei de IA da UE obriga a tomada de decisão transparente em saúde, finanças e sistemas autônomos. As empresas migram de modelos de caixa-preta para plataformas cognitivas interpretáveis que expõem as etapas de raciocínio. A orientação da FDA sobre dispositivos médicos habilitados por IA amplifica a demanda por algoritmos explicáveis em diagnósticos. A ASEAN adota princípios semelhantes, oferecendo aos fornecedores escala global para soluções em conformidade.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez persistente de talentos em operações de IA/ML | -2.1% | Global, aguda na América do Norte e UE | Médio prazo (2-4 anos) |

| Custo crescente dos ciclos de fornecimento de GPU/ASIC | -1.8% | Global, com dependências da cadeia de suprimentos na APAC | Curto prazo (≤ 2 anos) |

| Falha de auditoria empresarial na procedência de dados sintéticos | -1.4% | UE, América do Norte, com expansão regulatória para APAC | Médio prazo (2-4 anos) |

| Fricções de controle de exportação em modelos de fundação avançados | -1.2% | Global, com impacto agudo na transferência de tecnologia entre EUA e China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Talentos em Operações de IA/ML

Oitenta por cento dos projetos de IA paralisam durante a implantação porque a expertise operacional fica aquém do desenvolvimento de modelos. As empresas de médio porte perdem disputas por engenheiros escassos, desacelerando a implementação de IA cognitiva. Os contratos de serviços gerenciados crescem à medida que as empresas terceirizam o monitoramento e o retreinamento de modelos. A lacuna de talentos só se estreita à medida que as universidades reformulam os currículos e os fornecedores automatizam os fluxos de trabalho de DevOps.

Custo Crescente dos Ciclos de Fornecimento de GPU/ASIC

Os chips avançados estão concentrados em poucas fundições da Ásia-Pacífico, expondo os compradores globais a choques de oferta e picos de preços [4]Nikkei Asia, "Gargalos no Fornecimento de Chips Ameaçam o Crescimento da IA," asia.nikkei.com . As cargas de trabalho intensivas em capital tornam-se inacessíveis para empresas menores, atrasando as implantações de IA cognitiva em larga escala. Os fornecedores respondem com modelos de linguagem reduzidos otimizados que funcionam em hardware de uso geral. As arquiteturas focadas em borda também reduzem a dependência de computação centralizada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Crescem em Meio à Maturidade das Plataformas

Os serviços lideraram o ranking de crescimento com uma perspectiva de CAGR de 27,02%, mesmo que as plataformas tenham retido 39,12% da receita de 2024. O mercado de IA cognitiva se beneficia à medida que as empresas buscam conhecimento de integração em vez de licenças de software brutas. As unidades de serviços profissionais orientam a migração de dados, a validação de modelos e o alinhamento regulatório, compensando a escassez de talentos internos em IA. Os contratos de serviços gerenciados adicionam receita recorrente que suaviza o fluxo de caixa dos fornecedores. Os fornecedores com profundidade em consultoria garantem maior participação na carteira e vendem módulos de plataforma de forma cruzada.

Os modelos de serviços híbridos agora agrupam assinaturas de software com garantias baseadas em resultados. Os clientes pagam por tempo de atividade, precisão ou economia de custos, alinhando incentivos em resultados mensuráveis. Essa mudança borra as linhas entre software e serviços, um padrão evidente na receita de IA de USD 6 bilhões da IBM, onde a consultoria impulsionou o uso da plataforma. À medida que os clientes renovam, os fornecedores coletam telemetria que alimenta os roteiros de produtos, reforçando as vantagens competitivas.

Por Tecnologia: Aprendizado de Máquina Acelera Além da Dominância do PLN

O processamento de linguagem natural deteve 42,24% de participação no mercado de IA cognitiva em 2024; no entanto, o aprendizado de máquina e o aprendizado profundo estão crescendo a um CAGR de 27,56% até 2030. As empresas migram de casos de uso conversacionais para estruturas de decisão autônoma que preveem, recomendam e agem. As cargas de trabalho de visão computacional ganham tração em pilotos de controle de qualidade e análise de compradores. Os sistemas de raciocínio automatizado abordam cenários com dados incompletos, críticos para a modelagem de risco financeiro, onde os regulamentos exigem lógica rastreável.

As plataformas integradas que combinam PLN, visão e raciocínio reduzem a proliferação de fornecedores. O Microsoft Azure AI atende 53.000 clientes que preferem cadeias de ferramentas unificadas entre domínios. À medida que os modelos convergem, os fornecedores enfatizam painéis de explicabilidade para satisfazer os reguladores. A convergência tecnológica favorece os provedores com pipelines de pesquisa que abrangem múltiplos paradigmas de IA e otimizações de hardware.

Por Aplicação: Atendimento ao Cliente Transforma a Liderança em Inteligência de Negócios

As pilhas de inteligência de negócios lideraram com 22,11% de participação no tamanho do mercado de IA cognitiva em 2024, mas os bots de atendimento ao cliente estão acompanhando um CAGR de 26,96% até 2030. Os agentes de voz e chat reduzem os tempos de resposta e elevam os Índices de Promotores Líquidos no varejo e nas telecomunicações. Os mecanismos cognitivos de detecção de fraudes examinam transações em tempo real, reduzindo falsos positivos que sobrecarregam as equipes de conformidade. As suítes de automação de marketing personalizam campanhas usando previsões comportamentais, impulsionando a receita por usuário.

As plataformas de orquestração da cadeia de suprimentos adotam IA cognitiva para sinalizar riscos de interrupção e identificar rotas de envio ideais. Os usuários finais preferem aplicações que apresentam explicações em linguagem simples ao lado das previsões, facilitando a confiança das partes interessadas. Os fornecedores capitalizam oferecendo APIs modulares que se conectam aos sistemas de CRM e ERP existentes, minimizando a sobrecarga de integração.

Por Setor de Usuário Final: Varejo Perturba a Titularidade do BFSI

O BFSI reteve uma participação de 24,85% em 2024, ancorado por análise de risco e serviços de consultoria automatizada. O varejo e o comércio eletrônico, no entanto, avançam a um CAGR de 28,71%, impulsionados por mandatos de hiperpersonalização. Estilistas virtuais e mecanismos de precificação dinâmica demonstram os benefícios da inferência em tempo real. As implantações em saúde e ciências da vida se expandem por meio de auxílios diagnósticos alinhados à FDA que prometem menor tempo até o diagnóstico. As plantas de manufatura utilizam manutenção preditiva para reduzir o tempo de inatividade.

Os pedidos do governo e da defesa dispararam após o Pentágono destinar USD 15 bilhões para IA agêntica, recompensando fornecedores com autorizações de segurança. A especialização vertical torna-se fundamental; os fornecedores incorporam lógica regulatória em modelos pré-treinados, reduzindo os custos de conformidade dos clientes. Os aprendizados entre setores aceleram os ciclos de produtos à medida que os casos de uso convergem em explicabilidade, controle de custos e implantação na borda.

Análise Geográfica

A América do Norte comandou 37,45% de participação no mercado de IA cognitiva em 2024 e permanece uma âncora de receita, mas a escassez de talentos e os custos de hardware corroem sua liderança. Os contratos governamentais e os ecossistemas empresariais maduros sustentam a demanda, mas as regras de controle de exportação limitam a monetização global dos modelos dos EUA. As ofertas otimizadas para borda ganham popularidade à medida que as empresas gerenciam as crescentes contas de nuvem.

A Ásia-Pacífico está crescendo a um CAGR de 27,12% e pode superar a América do Norte antes de 2030. A meta da China de publicar 50 padrões nacionais de IA até 2026 garante certeza regulatória que acelera as implantações. O Japão favorece diretrizes voluntárias, apoiando a experimentação ágil. A estratégia nacional de IA da Índia cultiva pipelines de talentos, tornando a região um hub de desenvolvimento e otimização de custos.

A Europa cresce de forma constante com base na Lei de IA da UE, que prioriza sistemas cognitivos explicáveis. As organizações veem a transparência como um diferencial competitivo. O Oriente Médio e a África exploram estratégias de salto tecnológico que contornam a TI legada com serviços nativos de IA, particularmente em telecomunicações. A América Latina adota IA cognitiva para melhorias no atendimento ao cliente, mas ainda enfrenta lacunas de infraestrutura. O mosaico geográfico ressalta uma trajetória multipolar para o mercado de IA cognitiva.

Cenário Competitivo

O setor de IA cognitiva apresenta fragmentação moderada, com titulares como IBM, Microsoft e Google competindo contra startups ágeis. A análise de patentes mostra a Tencent detendo 2.074 patentes de IA generativa, enquanto a IBM lidera nos registros gerais de IA, revelando uma assimetria Leste-Oeste. Os fornecedores caminham para a integração vertical: os gigantes de plataformas adquirem players de nicho, e as empresas de consultoria desenvolvem pilhas proprietárias. Os desafiantes focados em borda exploram modelos de linguagem reduzidos que funcionam em chips de prateleira, atraindo setores sensíveis à privacidade.

As ferramentas de explicabilidade agora servem como requisito mínimo porque os reguladores exigem lógica rastreável em aplicações de alto risco. Os modelos de entrada no mercado com foco em serviços ganham preferência à medida que as empresas terceirizam operações complexas. A intensidade competitiva se aguça em torno de implantações híbridas que abrangem nuvem e borda para atender às regras de soberania de dados. Os entrantes no mercado que demonstram expertise no domínio e prontidão para conformidade garantem preços premium apesar das guerras de preços em computação comoditizada.

Líderes do Setor de IA Cognitiva

IBM Corporation

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

SAP SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: O Pentágono concedeu USD 200 milhões em contratos de IA agêntica à Anthropic, Google, xAI e OpenAI no âmbito de um programa mais amplo de USD 15 bilhões.

- Maio de 2025: A OpenAI captou USD 40 bilhões em capital para financiar pesquisas em IA cognitiva e projetou USD 100 bilhões em ARR até 2027.

- Fevereiro de 2025: A ASEAN emitiu diretrizes expandidas de governança de IA que simplificam as implantações transfronteiriças para fornecedores.

- Setembro de 2024: A Oracle incorporou mais de 50 agentes de IA ao Fusion Cloud, tornando a funcionalidade cognitiva nativa de sua suíte SaaS.

- Julho de 2024: O Ministério da Indústria e Tecnologia da Informação da China publicou diretrizes para criar 50 padrões nacionais de IA até 2026, esclarecendo os caminhos de conformidade de IA cognitiva.

Escopo do Relatório Global do Mercado de IA Cognitiva

| Plataformas | |

| Serviços | Serviços Profissionais |

| Serviços Gerenciados |

| Processamento de Linguagem Natural |

| Aprendizado de Máquina e Aprendizado Profundo |

| Visão Computacional |

| Raciocínio e Planejamento Automatizados |

| Outros |

| Inteligência de Negócios e Análise |

| Atendimento e Suporte ao Cliente |

| Detecção de Riscos e Fraudes |

| Vendas e Marketing |

| Gestão da Cadeia de Suprimentos |

| Outras Aplicações |

| BFSI |

| TI e Telecomunicações |

| Varejo e Comércio Eletrônico |

| Saúde e Ciências da Vida |

| Manufatura |

| Governo e Defesa |

| Outros Setores de Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| África | África do Sul | |

| Restante da África | ||

| Por Componente | Plataformas | ||

| Serviços | Serviços Profissionais | ||

| Serviços Gerenciados | |||

| Por Tecnologia | Processamento de Linguagem Natural | ||

| Aprendizado de Máquina e Aprendizado Profundo | |||

| Visão Computacional | |||

| Raciocínio e Planejamento Automatizados | |||

| Outros | |||

| Por Aplicação | Inteligência de Negócios e Análise | ||

| Atendimento e Suporte ao Cliente | |||

| Detecção de Riscos e Fraudes | |||

| Vendas e Marketing | |||

| Gestão da Cadeia de Suprimentos | |||

| Outras Aplicações | |||

| Por Setor de Usuário Final | BFSI | ||

| TI e Telecomunicações | |||

| Varejo e Comércio Eletrônico | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Governo e Defesa | |||

| Outros Setores de Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Com que velocidade a IA cognitiva deve crescer entre 2025 e 2030?

O segmento apresenta um CAGR de 26,74%, crescendo de USD 33,78 bilhões em 2025 para USD 110,45 bilhões até 2030.

Qual região deve registrar a expansão mais forte nas implantações de IA cognitiva?

A Ásia-Pacífico carrega uma perspectiva de CAGR de 27,12%, à medida que os mercados da China, Japão e ASEAN padronizam regulamentações e ampliam a infraestrutura.

O que está levando as empresas a adotar soluções de IA cognitiva prontas para borda?

Os mandatos de localização de dados e os requisitos de menor latência empurram as organizações para arquiteturas híbridas de nuvem e borda que executam modelos de linguagem reduzidos.

Por que os serviços superam as plataformas no crescimento da receita?

As empresas precisam de expertise em integração, monitoramento e conformidade, tornando os serviços o componente de crescimento mais rápido com um CAGR de 27,02%.

Qual setor de uso final está avançando mais rapidamente?

As aplicações de varejo e comércio eletrônico lideram com um CAGR de 28,71%, à medida que as marcas investem em mecanismos de engajamento do cliente hiperpersonalizados.

Qual obstáculo do lado da oferta poderia desacelerar a adoção no curto prazo?

A capacidade limitada de GPU/ASIC e o aumento dos preços de chips restringem as implantações em larga escala, especialmente para empresas de médio porte.

Página atualizada pela última vez em: