Tamanho e Participação do Mercado de AI em Gestão do Ciclo de Receita (RCM)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.49 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.27 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.10% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de AI em Gestão do Ciclo de Receita (RCM) por Mordor Intelligence

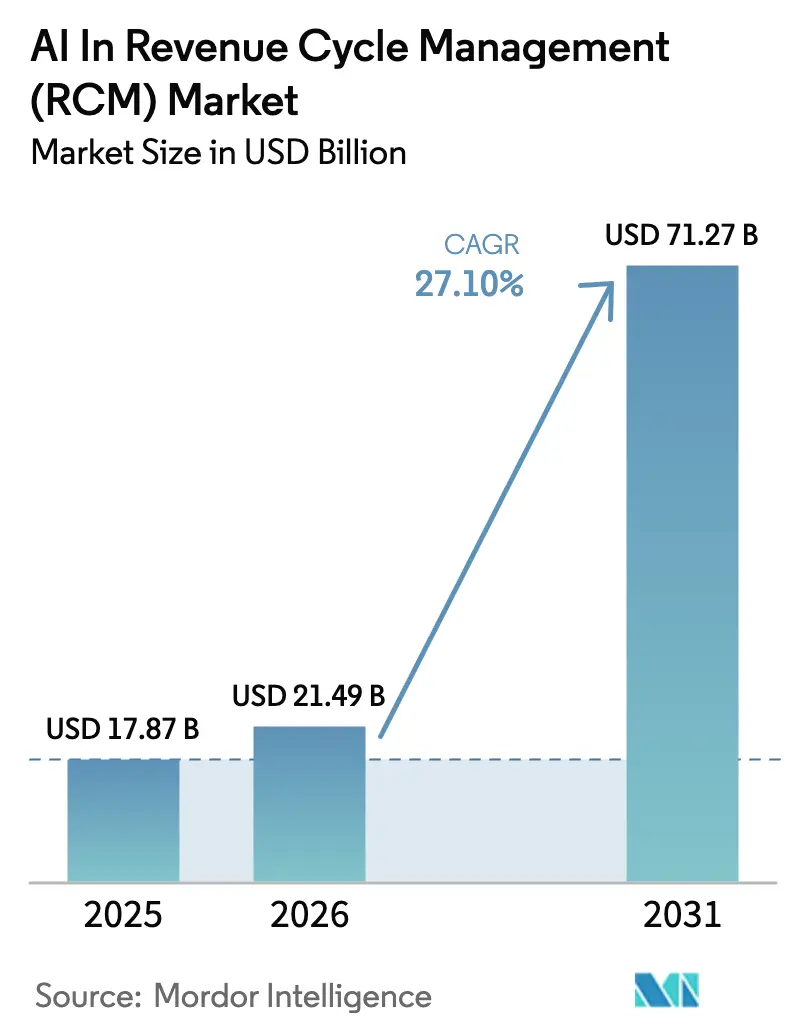

O tamanho do mercado de AI em gestão do ciclo de receita está projetado para expandir de USD 17,87 bilhões em 2025 e USD 21,49 bilhões em 2026 para USD 71,27 bilhões até 2031, registrando um CAGR de 27,10% entre 2026 e 2031. A rápida digitalização das transações entre pagadores e prestadores, uma onda de mandatos de interoperabilidade nos EUA e o aumento dos volumes de negativas estão acelerando as implantações de plataformas em hospitais e planos de saúde. Fornecedores maduros de registros eletrônicos de saúde (EHR) estão incorporando conjuntos de ferramentas de modelos de linguagem de grande escala (LLM) diretamente nos fluxos de trabalho clínicos, o que intensifica a pressão sobre os preços dos especialistas de nicho, mas também amplia o mercado total endereçável de AI em gestão do ciclo de receita ao trazer adotantes de primeira vez para o ecossistema. Os hiperescaladores de nuvem estão capturando gastos com infraestrutura porque a computação elástica é necessária para analisar notas clínicas não estruturadas em escala, enquanto as arquiteturas de segurança de confiança zero tornaram-se requisitos padrão de licitação após o incidente de ransomware da Change Healthcare em 2024. Os investidores permanecem confiantes, como demonstrado pela oferta pública inicial de USD 968 milhões da Waystar em 2024 e um pipeline constante de rodadas de financiamento Série C em startups de automação de codificação. Ao mesmo tempo, os custos de conformidade estão aumentando: Colorado, Califórnia e a União Europeia agora exigem auditorias anuais de viés e avaliações de impacto para ferramentas de pagamento baseadas em AI, uma tendência que favorece fornecedores com programas robustos de governança.

Principais Conclusões do Relatório

- Por componente, o software liderou com 68,34% de participação na receita em 2025; os serviços estão se expandindo a um CAGR de 28,36% até 2031

- Por modelo de implantação, as soluções baseadas em nuvem representaram 73,46% da participação do mercado de AI em gestão do ciclo de receita em 2025 e estão avançando a um CAGR de 28,74% até 2031

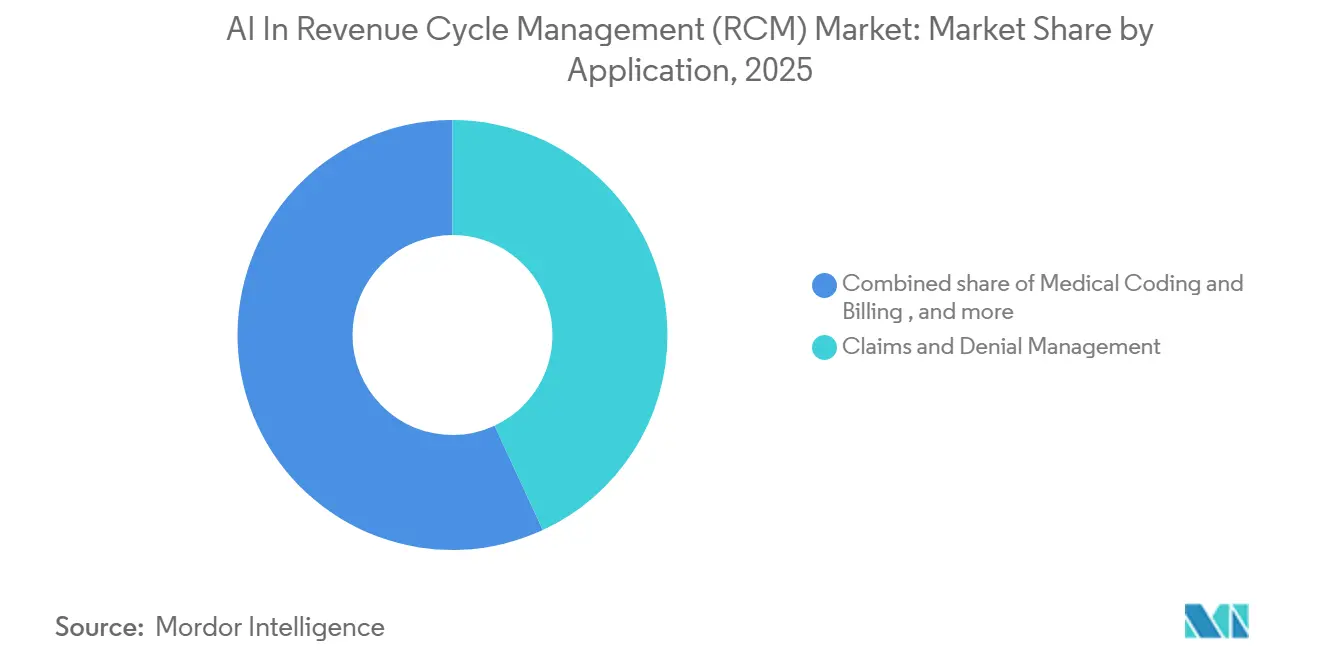

- Por aplicação, a gestão de sinistros e negativas capturou 43,13% dos gastos em 2025, enquanto o acesso do paciente e a verificação de elegibilidade estão crescendo a um CAGR de 27,53% até 2031

- Por usuário final, hospitais e sistemas de saúde geraram 45,25% da receita de 2025; os pagadores representam o grupo de usuários de crescimento mais rápido a um CAGR de 27,68%

- Por geografia, a América do Norte deteve 42,33% de participação em 2025, porém a Ásia-Pacífico está prevista para expandir a um CAGR de 29,84% até 2031

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas Globais do Mercado de AI em Gestão do Ciclo de Receita (RCM)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do volume e da complexidade de sinistros acelerando a adoção de AI | +6.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Consumerização da saúde aumentando a complexidade do faturamento ao paciente | +4.2% | América do Norte, Europa Ocidental | Curto prazo (≤ 2 anos) |

| Transição para modelos de reembolso baseados em valor | +5.1% | América do Norte, Austrália, Reino Unido | Longo prazo (≥ 4 anos) |

| Pressão regulatória por transparência de preços e mandatos de sinistros limpos | +3.9% | Estados Unidos, União Europeia | Curto prazo (≤ 2 anos) |

| AI Generativa para aprovações autônomas de pré-autorização | +5.6% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de API de pagadores em tempo real permitindo verificação instantânea de benefícios | +4.7% | Estados Unidos, Canadá, Austrália | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume e da Complexidade de Sinistros Acelerando a Adoção de AI

Os prestadores de saúde dos EUA processam aproximadamente 9 bilhões de sinistros anualmente, com pagadores comerciais rejeitando 15-20% na primeira submissão devido a erros de codificação, documentação ausente ou incompatibilidades de elegibilidade [1]Healthcare Financial Management Association, "Pesquisa do Ciclo de Receita 2024," hfma.org. A biblioteca de códigos de diagnóstico cresceu para 72.000 entradas sob o CID-10, enquanto os códigos de procedimento ultrapassaram 10.000, de modo que os codificadores manuais enfrentam um espaço de busca que poucas equipes conseguem dominar rapidamente. As edições proprietárias dos pagadores agora são atualizadas trimestralmente, obrigando os prestadores a atualizar conjuntos de regras que os mecanismos de AI podem ingerir e implantar durante a noite. Os adotantes iniciais relatam quedas de 30-40% nas taxas de negativa quando os verificadores de aprendizado de máquina sinalizam erros antes da submissão. Essas eficiências se traduzem em dias de vendas pendentes mais rápidos e posicionam a AI como uma capacidade indispensável em vez de uma atualização discricionária.

Consumerização da Saúde Aumentando a Complexidade do Faturamento ao Paciente

Os planos de saúde com franquia elevada cobrem 29,3% dos trabalhadores segurados nos EUA, transferindo 30-35% da receita hospitalar para os pacientes, porém as taxas de cobrança sobre esses saldos permanecem em torno de 50-60% [2]Kaiser Family Foundation, "Pesquisa de Benefícios de Saúde do Empregador 2024," kff.org. Os prestadores, portanto, precisam de estimativas precisas e em tempo real dos gastos do próprio bolso no momento do cadastro para cobrar os fundos antecipadamente. As plataformas de AI ingerem arquivos de preços legíveis por máquina exigidos pela Regra de Transparência de Preços Hospitalares e retornam estimativas em menos de três minutos, reduzindo o tempo no balcão de atendimento em dois terços [3]Centers for Medicare & Medicaid Services, "Atualização de Aplicação da Transparência de Preços Hospitalares 2025," cms.gov . Carteiras digitais e opções de parcelamento incorporadas nos portais do paciente elevaram os pagamentos antecipados em até 60 pontos percentuais. Esses ganhos tornam a automação do acesso do paciente uma das áreas de aplicação de crescimento mais rápido para AI em gestão do ciclo de receita.

Transição para Modelos de Reembolso Baseados em Valor

O programa ACO REACH expandiu-se para 132 organizações que cuidam de 13,7 milhões de beneficiários do Medicare em 2025, exigindo que os participantes gerenciem o custo total do cuidado enquanto atendem a mais de 40 métricas de qualidade [4]CMS Innovation Center, "Lista de Participantes do Modelo ACO REACH 2025," innovation.cms.gov. Os modelos de pagamento agrupado já cobrem 30% do volume cirúrgico do Medicare, de modo que os prestadores devem prever os custos do episódio com precisão de 2-3% para evitar perdas. As ferramentas de AI analisam sinistros históricos, comorbidades e preços regionais para prever gastos e identificar pacientes de alto risco para intervenção precoce. Os sistemas de saúde que incorporaram esses modelos relataram reduções de 15-25% nos custos por episódio, mantendo os limites de qualidade. À medida que os contratos baseados em valor se expandem, os módulos preditivos do ciclo de receita tornam-se parte integrante da sustentabilidade financeira.

AI Generativa para Aprovações Autônomas de Pré-Autorização

Os médicos submetem em média 39 pré-autorizações por semana, custando 13 horas de trabalho da equipe e enfrentando taxas de negativa próximas a 20%. Os modelos generativos agora analisam notas clínicas, alinham diagnósticos com as regras dos pagadores e preenchem formulários automaticamente em menos de um minuto, reduzindo drasticamente a carga de trabalho manual. Os programas piloto reduziram os prazos de resposta de dias para horas sem aumentar os percentuais de negativa. Alguns clínicos preocupam-se que a maior velocidade de processamento permita que os pagadores apliquem critérios mais rigorosos, porém os dados iniciais mostram ganhos equilibrados para ambos os lados. A perspectiva de início de tratamento no mesmo dia torna a pré-autorização autônoma um dos casos de uso de AI mais atraentes tanto para prestadores quanto para seguradoras.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com privacidade de dados e segurança cibernética para AI em nuvem | −3.2% | Global, acentuado nos Estados Unidos e na União Europeia | Curto prazo (≤ 2 anos) |

| Altos custos de integração de sistemas legados | −2.8% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Viés algorítmico gerando riscos de auditoria pelos pagadores | −1.9% | Estados Unidos, União Europeia | Médio prazo (2-4 anos) |

| Governança de AI em nível estadual limitando o faturamento automatizado | −1.6% | Estados Unidos (Colorado, Califórnia, Utah, Illinois) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com Privacidade de Dados e Segurança Cibernética para AI em Nuvem

Um ataque de ransomware em fevereiro de 2024 à Change Healthcare interrompeu o processamento de sinistros por mais de 90 dias e expôs dados protegidos de 100 milhões de indivíduos, impondo ao UnitedHealth Group USD 872 milhões em custos de remediação. O incidente destacou o risco sistêmico das câmaras de compensação centralizadas e tornou as arquiteturas de confiança zero um requisito contratual para muitos prestadores. Os ciclos de aquisição agora incluem testes de penetração detalhados e cláusulas de responsabilidade, estendendo os prazos de negociação em até um ano. Os fornecedores de nuvem respondem com hardware de computação confidencial e armazenamentos de dados bloqueados por região, mas esses recursos elevam as contas de infraestrutura. O escrutínio de segurança intensificado, portanto, desacelera a adoção no curto prazo, mesmo que a demanda de longo prazo permaneça intacta.

Governança de AI em Nível Estadual Limitando o Faturamento Automatizado

O SB 24-205 do Colorado, em vigor a partir de fevereiro de 2026, exige avaliações anuais de impacto e avisos ao consumidor quando a AI influencia decisões de faturamento, enquanto o AB 2013 da Califórnia prevê multas de USD 2.500 por violação para automação não divulgada. Utah exige consentimento explícito do paciente antes que a AI lide com tarefas de pagamento, e Illinois possui legislação semelhante em fase de elaboração. Os fornecedores agora devem criar fluxos de consentimento específicos por jurisdição, registros de auditoria versionados e mecanismos de política, fragmentando os roteiros de produtos. A complexidade resultante eleva os custos de desenvolvimento em 20-30% e desencoraja lançamentos em âmbito nacional. Os prestadores que operam em vários estados enfrentam um mosaico de conformidade que pode atrasar a implantação de AI apesar dos claros benefícios financeiros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços Reduzindo a Diferença em Relação ao Software

Os serviços capturaram um CAGR de 28,36% de 2026 a 2031, enquanto o software reteve uma fatia de 68,34% da receita de 2025. Essa divergência revela uma mudança estrutural no tamanho do mercado de AI em gestão do ciclo de receita para ofertas consultivas e gerenciadas, pois os hospitais carecem de cientistas de dados e engenheiros de interface internos. Os fornecedores de serviços orquestram o treinamento de modelos, a gestão de mudanças e as auditorias de viés, funções que as equipes internas de TI raramente provisionam em escala.

O software mantém a primazia porque as assinaturas recorrentes e os preços por sinistro ancoram a visibilidade da receita. Os módulos de AI incorporados no Epic, Oracle Health e athenahealth automatizam a verificação de sinistros e a previsão de negativas. Os contratos baseados em consumo borram as fronteiras entre software e serviços à medida que os fornecedores agrupam ajuste contínuo e garantias de desempenho. Com o tempo, acordos híbridos nos quais os fornecedores cobram por dólar coletado poderiam remodelar as métricas de participação de mercado de AI em gestão do ciclo de receita que os investidores acompanham.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Modelo de Implantação: Crescimento em Nuvem Supera o Local

As implantações em nuvem detinham 73,46% de participação em 2025 e estão se expandindo a um CAGR de 28,74%. A computação elástica é indispensável para a inferência de LLM em notas não estruturadas, e os mercados de nuvem simplificam a aquisição. A parceria da Waystar com o Google Cloud reduziu os custos de infraestrutura em 40% e demonstra como os modelos multilocatários impulsionam o tamanho do mercado de AI em gestão do ciclo de receita para os hiperescaladores.

As estratégias locais e híbridas persistem entre as redes de entrega integrada sensíveis à segurança. Esses operadores encaminham dados de treinamento anonimizados para aceleradores em nuvem, mas mantêm as informações de saúde protegidas em clusters locais, um padrão que adiciona 15-20% ao custo total de propriedade. Os chipsets de computação confidencial estão amadurecendo e podem acelerar a adoção da nuvem após 2027. Até lá, as preocupações com conformidade desaceleram as migrações totais e criam um mercado de dois níveis.

Por Aplicação: Acesso do Paciente Emerge como Prioridade Estratégica

A gestão de sinistros e negativas dominou os gastos com 43,13% de participação em 2025, porém as ferramentas de acesso do paciente estão crescendo a um CAGR de 27,53% à medida que as franquias aumentam. Estimativas precisas eliminam cobranças surpresa e elevam as pontuações do Hospital Consumer Assessment of Healthcare Providers and Systems, resultados que têm implicações de reembolso. As cobranças antecipadas aumentaram nos sistemas de saúde que incorporaram verificações de elegibilidade baseadas em FHIR nos portais do paciente.

Os mecanismos de codificação médica atingem precisão superior a 90% e reduzem pela metade a carga de trabalho dos codificadores certificados, liberando especialistas para auditorias complexas. As ferramentas de documentação ambiente reduzem o tempo administrativo do médico de duas horas para 30 minutos diários e aumentam a receita ajustada ao risco. As análises de integridade da receita comparam as remessas com os termos do contrato e recuperam subpagamentos. Essas extensões ampliam o escopo funcional e sustentam o mercado de AI em gestão do ciclo de receita.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Pagadores Buscam Eficiência Administrativa

Hospitais e sistemas de saúde entregaram 45,25% da receita de 2025, mas os pagadores estão acelerando a adoção a um CAGR de 27,68%. A AI generativa reduz o prazo de pré-autorização para 14 horas em escala, e a adjudicação autônoma corrói as taxas de sinistros médicos. Os grupos de médicos, especialmente consultórios com menos de 10 clínicos, assinam pacotes de RCM completos com preços de USD 3–8 por atendimento, alcançando taxas de cobrança de nível empresarial sem expandir o quadro de pessoal.

Os centros cirúrgicos ambulatoriais buscam módulos de AI que reconciliem taxas de casos agrupados, enquanto as agências de cuidados de longa duração e saúde domiciliar ficam para trás devido às margens reduzidas. No entanto, os investimentos dos pagadores continuarão remodelando a dinâmica competitiva e redirecionando os roteiros de produtos no setor de AI em gestão do ciclo de receita.

Análise Geográfica

A América do Norte comandou 42,33% da receita de 2025. Os mandatos de interoperabilidade dos EUA e uma base de gastos de USD 4,5 trilhões criam terreno fértil para pilotos de AI, e o Canadá está testando a adjudicação automatizada para reduzir a sobrecarga administrativa em ambientes de pagador único. As redes de seguro social mexicanas planejam verificadores de sinistros em espanhol que estendem o mercado de AI em gestão do ciclo de receita para a América Latina.

A Ásia-Pacífico está avançando a um CAGR de 29,84%, impulsionada pela Missão Nacional de Saúde Digital da Índia, pelas subvenções de automação de cuidados de longa duração do Japão e pelo My Health Record da Austrália. Muitos hospitais asiáticos ignoram completamente os mainframes legados, portanto implantam pilhas de RCM nativas em nuvem desde o primeiro dia, o que acelera os ciclos de reserva para os fornecedores e amplia o tamanho do mercado de AI em gestão do ciclo de receita na região.

A Europa adota de forma constante apesar dos orçamentos apertados. O Regulamento de AI da UE eleva os limites de conformidade que favorecem os players bem capitalizados, enquanto Alemanha, Reino Unido e França buscam compensar a escassez de enfermeiros com robótica de codificação. O Oriente Médio, particularmente os estados do CCG, está investindo em hospitais inteligentes habilitados por AI como parte de estratégias de diversificação econômica, com a Visão 2030 da Arábia Saudita alocando USD 65 bilhões para infraestrutura de saúde que inclui automação de RCM. Os estados do CCG alocam o excedente do petróleo para hospitais inteligentes que incluem AI no ciclo de receita, e as redes de hospitais privados da África do Sul testam assistentes de codificação para mitigar a escassez de codificadores certificados.

Cenário Competitivo

O setor é moderadamente fragmentado. Os cinco principais fornecedores respondem por uma parcela significativa da receita global, o que posiciona o mercado de AI em gestão do ciclo de receita em um nível médio de concentração. Epic, Oracle Health e athenahealth exploram bases instaladas para vender AI de RCM incorporada como upsell. Waystar, R1 RCM e AKASA concentram-se na previsão de negativas e na codificação autônoma.

As ofertas híbridas que agrupam software, serviços e compartilhamento de receita alinham os incentivos com os clientes e criam contratos plurianuais de alta fidelização. A prontidão para conformidade, como a acreditação SOC 2 e HITRUST mais os conjuntos de ferramentas de auditoria de viés, tornou-se um diferencial competitivo.

Os eventos de saída sinalizam maturação. A Waystar abriu capital em 2024, captando USD 968 milhões, e a R1 RCM adquiriu a Acclara por USD 95 milhões para incorporar expertise em codificação médica. Por outro lado, o encerramento das atividades da Olive AI em 2023 destacou os riscos de execução ao escalar em ambientes de TI heterogêneos. Os vencedores combinarão precisão de modelos com governança à prova de falhas, preservando a margem bruta mesmo com os modelos de linguagem de grande escala de código aberto comprimindo os preços.

Líderes do Setor de AI em Gestão do Ciclo de Receita (RCM)

AKASA

athenahealth

Epic Systems

Oracle Health

Waystar

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Veradigm lançou um módulo de análise habilitado por AI para sua plataforma de Serviços de Ciclo de Receita, fornecendo a consultórios independentes insights financeiros em tempo real.

- Junho de 2025: A FinThrive introduziu AI Agêntica na plataforma de gestão do ciclo de receita, que implanta agentes digitais para otimizar fluxos de trabalho e acelerar a recuperação de receita.

- Maio de 2025: A Smarter Technologies apresentou um conjunto de automação de receita baseado em AI que combina análise avançada com serviços operacionais para hospitais.

Escopo do Relatório Global de AI em Gestão do Ciclo de Receita (RCM)

De acordo com o escopo do relatório, a AI em gestão do ciclo de receita (RCM) refere-se ao uso de tecnologias de inteligência artificial, como aprendizado de máquina, processamento de linguagem natural, análise preditiva e automação, para otimizar e simplificar os processos financeiros na área da saúde. Ela aprimora tarefas como verificação de elegibilidade do paciente, codificação médica, submissão de sinistros, gestão de negativas, lançamento de pagamentos e previsão de receita, reduzindo o esforço manual, minimizando erros, acelerando os reembolsos e melhorando o desempenho financeiro geral dos prestadores de saúde.

O mercado de gestão do ciclo de receita (RCM) com AI é segmentado por componente, modelo de implantação, aplicação, usuário final e geografia. Por componente, o mercado é segmentado em software e serviços. Por modelo de implantação, o mercado é segmentado em baseado em nuvem e local. Por aplicação, o mercado é segmentado em gestão de sinistros e negativas, codificação médica e faturamento, acesso do paciente e verificação de elegibilidade, melhoria da documentação clínica (CDI) e outros. Por usuário final, o mercado é segmentado em hospitais e sistemas de saúde, consultórios médicos, centros cirúrgicos ambulatoriais, pagadores e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece valores (USD) para todos os segmentos acima.

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Gestão de Sinistros e Negativas |

| Codificação Médica e Faturamento |

| Acesso do Paciente e Verificação de Elegibilidade |

| Melhoria da Documentação Clínica (CDI) |

| Outros |

| Hospitais e Sistemas de Saúde |

| Consultórios Médicos |

| Centros Cirúrgicos Ambulatoriais |

| Pagadores |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Modelo de Implantação | Baseado em Nuvem | |

| Local | ||

| Por Aplicação | Gestão de Sinistros e Negativas | |

| Codificação Médica e Faturamento | ||

| Acesso do Paciente e Verificação de Elegibilidade | ||

| Melhoria da Documentação Clínica (CDI) | ||

| Outros | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Consultórios Médicos | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Pagadores | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez o mercado de AI em gestão do ciclo de receita deve crescer até 2031?

Prevê-se que suba de USD 21,49 bilhões em 2026 para USD 71,27 bilhões até 2031 a um CAGR de 27,10%.

Qual segmento está se expandindo mais rapidamente no mercado de AI em gestão do ciclo de receita?

As soluções baseadas em nuvem estão escalando a um CAGR de 28,74%, impulsionadas pela demanda por eficiência de custos, escalabilidade e operações simplificadas do ciclo de receita.

Por que os pagadores estão investindo fortemente em plataformas de ciclo de receita com AI?

A adjudicação autônoma e as decisões mais rápidas de pré-autorização reduzem as taxas de sinistros médicos, impulsionando um CAGR de 27,68% para os gastos dos pagadores.

Qual região oferece o maior potencial de crescimento inexplorado?

A Ásia-Pacífico lidera com um CAGR de 29,84% porque muitos hospitais adotam pilhas de RCM nativas em nuvem sem restrições de sistemas legados.

Página atualizada pela última vez em: