Tamanho e Participação do Mercado de IA em Gestão de Inventário

Visão Geral do Mercado

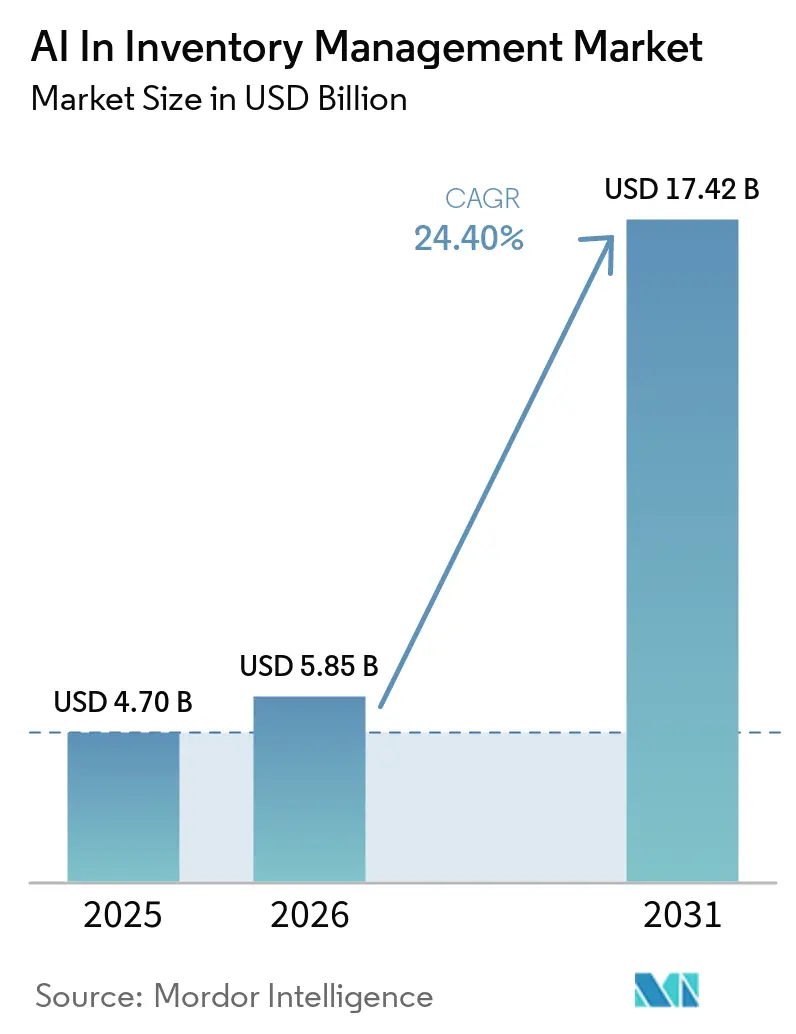

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.40% CAGR |

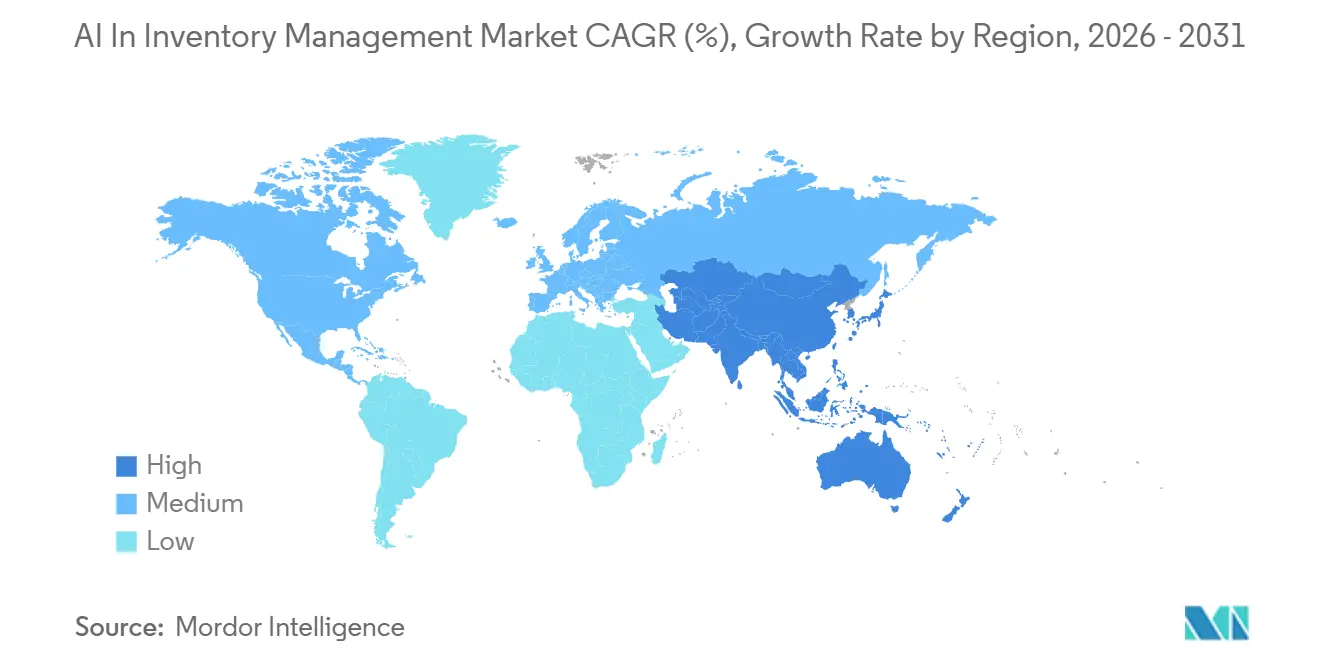

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Gestão de Inventário pela Mordor Intelligence

O tamanho do Mercado de IA em Gestão de Inventário está projetado em USD 4,70 bilhões em 2025, USD 5,85 bilhões em 2026, e deve atingir USD 17,42 bilhões até 2031, crescendo a um CAGR de 24,40% de 2026 a 2031.

O mercado de software de gestão de inventário com IA também se beneficia de modelos de implantação nativos em nuvem que reduzem as necessidades de infraestrutura inicial e permitem que as empresas adicionem ferramentas de previsão, alocação e rastreamento sem substituir os sistemas ERP centrais. Uma camada adicional de demanda provém de requisitos mais rigorosos de rastreabilidade e registros serializados em produtos farmacêuticos e alimentos, onde os dados de inventário precisam ser tanto oportunos quanto auditáveis. Em todo o mercado de software de gestão de inventário com IA, os fornecedores estão respondendo ao incorporar a IA mais profundamente nos sistemas de transação e ao combinar modelos preditivos com automação de fluxo de trabalho, para que as ações de planejamento possam ocorrer dentro das operações diárias.

Principais Conclusões do Relatório

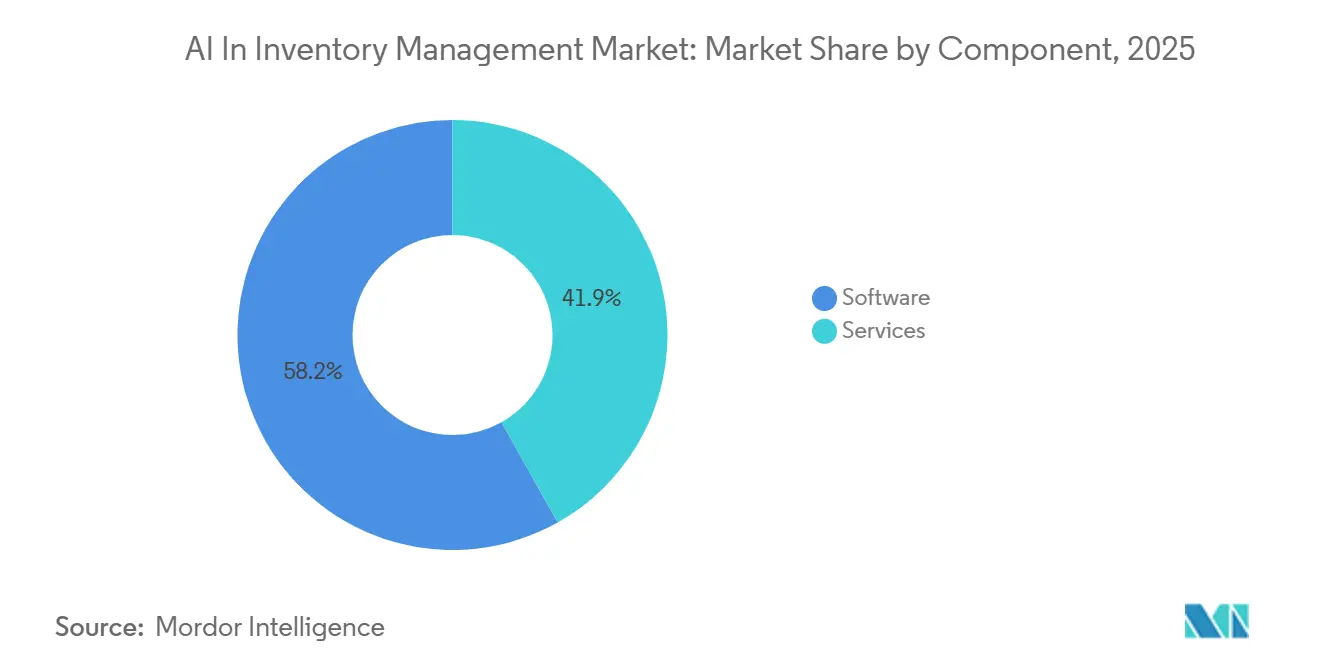

- Por componente, o software liderou com 58,15% de participação na receita em 2025, enquanto os serviços devem expandir a um CAGR de 24,6% até 2031.

- Por implantação, a nuvem deteve 65,5% de participação no tamanho do mercado de software de gestão de inventário com IA em 2025, e a nuvem também deve registrar o maior CAGR de 25,15% até 2031.

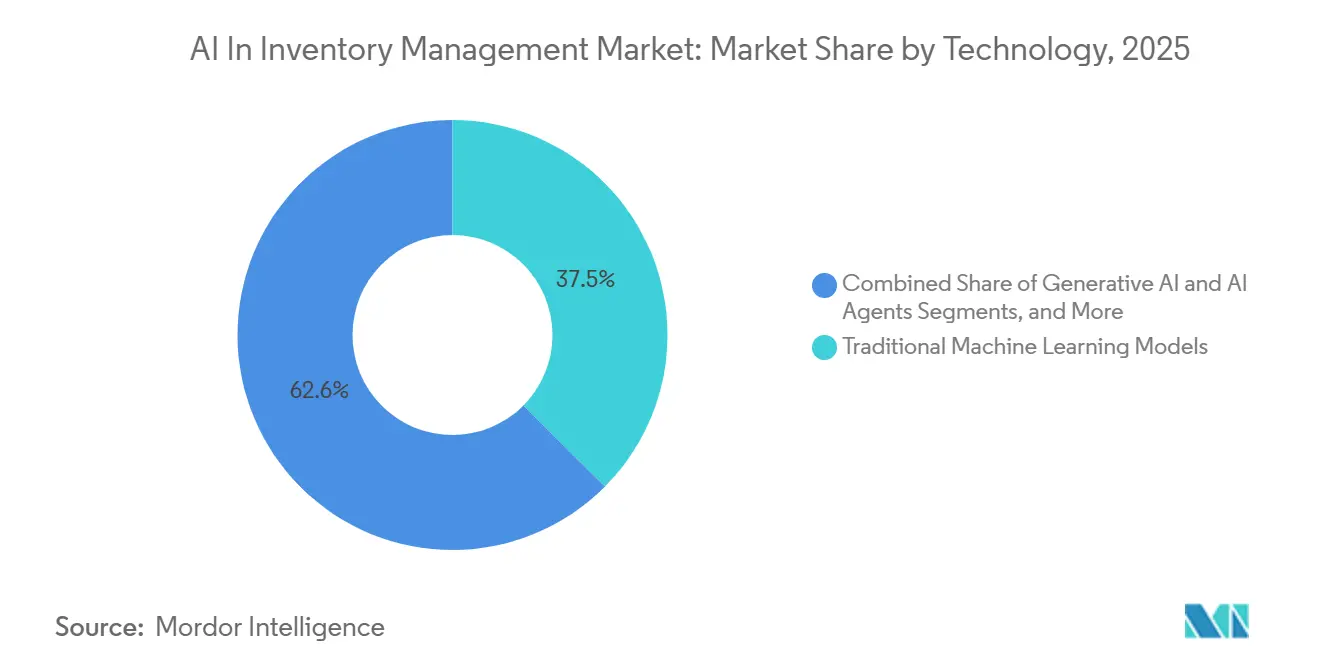

- Por tecnologia, os modelos tradicionais de aprendizado de máquina representaram 37,45% de participação na receita em 2025, enquanto a IA generativa e os agentes de IA devem crescer mais rapidamente a um CAGR de 25,0% até 2031.

- Por aplicação, o gerenciamento de pedidos e alocação deteve 26,0% de participação na receita em 2025, enquanto o controle e rastreamento de inventário devem avançar a um CAGR de 26,3% até 2031.

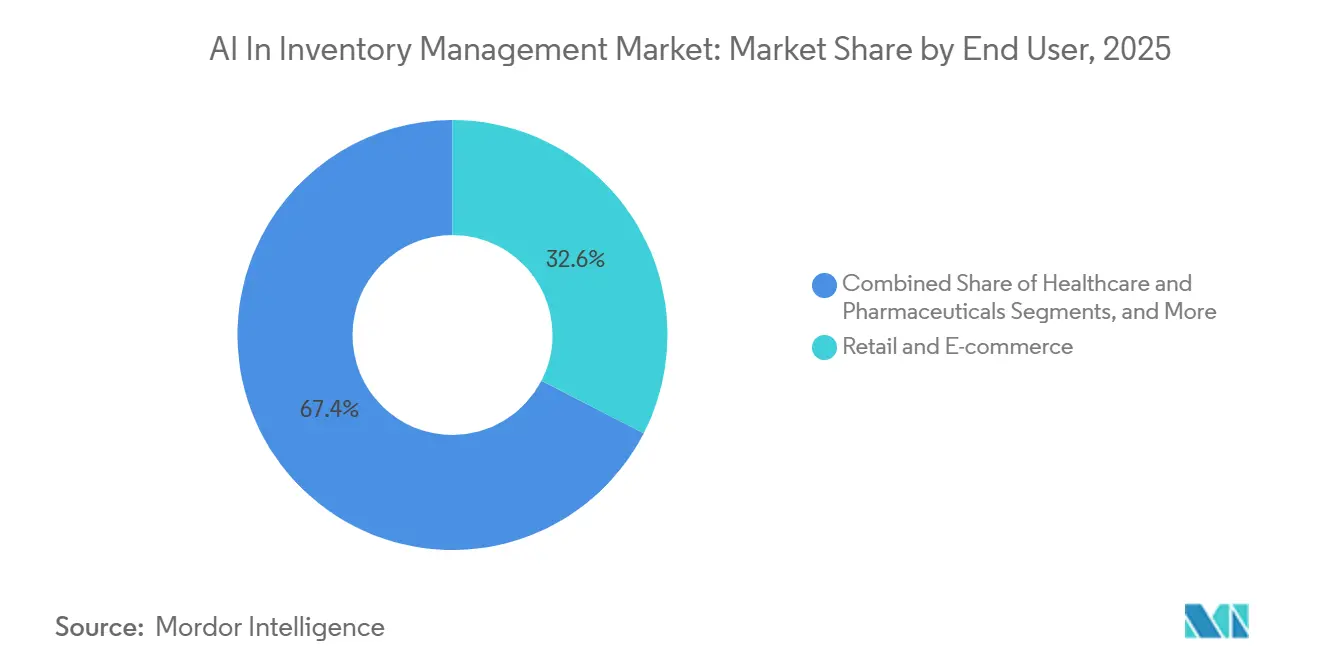

- Por usuário final, o varejo e o comércio eletrônico detiveram 32,56% da participação no mercado de software de gestão de inventário com IA em 2025, enquanto a saúde e os produtos farmacêuticos devem crescer mais rapidamente a um CAGR de 24,96% até 2031.

- Por geografia, a América do Norte liderou com 40,0% de participação na receita em 2025, enquanto a Ásia-Pacífico deve registrar o maior CAGR de 24,75% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Gestão de Inventário

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Proliferação de SKUs omnicanal impulsionando necessidades de sincronização de inventário em tempo real | +3.8% | Global, particularmente nos centros de comércio eletrônico da América do Norte, Europa Ocidental e APAC | Curto prazo (≤ 2 anos) |

| Pressão sobre a precisão das previsões e mandatos de redução de capital de giro | +4.2% | Global, com impacto pronunciado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Economia de implantação de IA nativa em nuvem e compressão de custos de SaaS | +5.1% | Global, com ganhos iniciais na América do Norte e Europa, recuperação na APAC e MEA | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Automação de armazéns e integração de visão computacional com rastreamento de inventário | +3.5% | América do Norte, Europa e núcleo da APAC, com expansão para MEA e América do Sul | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Requisitos de conformidade com rastreabilidade e serialização | +2.9% | América do Norte e UE, expandindo-se para Brasil, Índia, Coreia do Sul e China | Médio prazo (2-4 anos) |

| Computação de borda e auditoria de inventário perpétuo baseada em drones | +2.1% | América do Norte, ganhos iniciais em grandes centros logísticos da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Mercado de Software de Gestão de Inventário com IA Cresce em Meio à Proliferação de SKUs

A ascensão dos modelos de venda D2C, B2B, marketplace e em loja está impulsionando o crescimento do mercado de software de gestão de inventário com IA. Esses modelos obrigam as empresas a gerenciar um número crescente de SKUs ativos em múltiplos pontos de atendimento. À medida que os catálogos de produtos se expandem, a dependência de contagens manuais de ciclo e previsões baseadas em planilhas torna-se um desafio significativo, levando a discrepâncias entre o estoque físico e o digital. Consequentemente, há uma demanda crescente por ferramentas que garantam a sincronização quase em tempo real de dados de itens, localização e pedidos. Em janeiro de 2026, a Manhattan Associates introduziu sua Força de Trabalho de Agentes de IA, destacando uma tendência em que os fornecedores transitam de telas de planejamento tradicionais para agentes integrados em fluxos de trabalho ativos de inventário e atendimento.[1]Manhattan Associates, "Manhattan Associates Anuncia a Disponibilidade Comercial de sua Força de Trabalho de Agentes de IA," Manhattan Associates, manh.com Essa mudança sinaliza um afastamento dos desatualizados sistemas de inventário com atualização em lote em direção a plataformas dinâmicas que se adaptam às constantes flutuações de pedidos entre canais. À medida que essa evolução se desenrola, o foco do mercado de software de gestão de inventário com IA está se deslocando do mero registro para o controle ativo das posições de estoque nas redes.

O Mercado de Software de Gestão de Inventário com IA Ganha Força junto às Equipes Financeiras

As equipes financeiras estão cada vez mais apoiando o mercado de software de gestão de inventário com IA, buscando um controle mais rígido sobre o capital de giro e uma redução nas armadilhas de caixa relacionadas ao inventário. Desafios como custos de manutenção, envelhecimento de estoque e vendas perdidas devido a previsões imprecisas elevam as decisões de inventário a discussões de nível de conselho em setores como varejo, manufatura e distribuição. Usuários que utilizam previsão de demanda orientada por IA relataram reduções de inventário de até 25% e um aumento de 15% nas taxas de atendimento, ressaltando a importância da qualidade das previsões como motivador de compra. Em 2025, as empresas demonstraram maior escrutínio sobre os níveis de estoque de segurança e uma necessidade urgente de justificar cada unidade em mãos.

A IA Nativa em Nuvem Revoluciona a Dinâmica de Custos na Gestão de Inventário

O mercado de software de gestão de inventário com IA está testemunhando um aumento, impulsionado pelas vantagens da entrega em nuvem. Essa abordagem simplifica a aquisição de ferramentas avançadas de planejamento, acelera a implantação e agiliza as atualizações em extensas redes empresariais. As empresas agora podem optar por módulos de previsão, detecção de anomalias e alocação baseados em assinatura, evitando a necessidade de infraestrutura dedicada e longos ciclos de desenvolvimento interno. Em março de 2026, a RELEX Solutions lançou 10 agentes de IA para diversas funções, como previsão e controle de inventário, demonstrando a rápida integração de capacidades autônomas nas ofertas principais em nuvem. O Agente de Operações de Inventário da Blue Yonder, capaz de processar 25 bilhões de previsões diárias, exemplifica o vasto potencial da arquitetura nativa em nuvem. Esses desenvolvimentos são fundamentais, pois os compradores preferem cada vez mais soluções de IA que operam dentro do sistema primário de registro, em vez de ferramentas analíticas independentes.[2]Blue Yonder, "Otimizando Operações de Inventário com IA Generativa: Transforme Dados em Decisões Mais Rápidas e Inteligentes," Blog da Blue Yonder, blueyonder.com Essa preferência não apenas reduz os desafios de implementação, mas também facilita uma adoção operacional mais ampla além dos projetos piloto iniciais.

O Mercado de Software de Gestão de Inventário com IA se Beneficia das Inovações em Armazéns

Os armazéns estão transitando de métodos de contagem esporádicos para um modelo que enfatiza a visibilidade contínua, fortalecendo o mercado de software de gestão de inventário com IA. Tecnologias como drones, câmeras fixas, leitores de RFID e visão computacional estão simplificando a captura de inventário, tornando-a um processo de fundo contínuo em vez de uma tarefa intensiva em mão de obra. Essa evolução melhora a qualidade dos dados alimentados nos sistemas de planejamento, permitindo que as ferramentas de reabastecimento e alocação respondam a registros mais atuais com menos erros de entrada manual. Além disso, essa mudança exige plataformas de software capazes de processar dados de streaming em tempo real do inventário físico, em vez de depender de atualizações programadas dos sistemas de armazém.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Complexidade de integração de ERP legado e dados aumentando os tempos de ciclo de implantação | -2.8% | Global, particularmente aguda na América do Norte e Europa, onde a penetração do SAP ECC e do Oracle E-Business Suite é elevada | Médio prazo (2-4 anos) |

| Lacunas na qualidade dos dados, déficits de explicabilidade da IA e desafios de adoção pelos planejadores | -1.9% | Global, mais pronunciado no segmento de PMEs da APAC e em usuários finais farmacêuticos com dados complexos de serialização | Médio prazo (2-4 anos) a Longo prazo (≥ 4 anos) |

| Governança da Lei de IA da UE e obrigações de trilha de auditoria aumentando os custos de conformidade | -1.3% | Estados membros da UE, impacto secundário em fornecedores globais que atendem clientes da UE | Curto prazo (≤ 2 anos) a Médio prazo (2-4 anos) |

| Aprisionamento de fornecedor por meio de APIs fechadas e modelos de dados proprietários | -1.1% | Global, com impacto elevado na América do Norte e Europa, onde cadeias de suprimentos com múltiplos fornecedores são comuns | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Integração de ERP Legado Atrasa a Implantação do Software de Gestão de Inventário com IA

Atrasos frequentemente ocorrem no mercado de software de gestão de inventário com IA ao integrar novos mecanismos de planejamento com sistemas legados, como plataformas de ERP, armazém, pedidos, compras e finanças. Ao longo do tempo, muitas empresas desenvolveram estruturas de dados influenciadas por aquisições, fluxos de trabalho personalizados e decisões de sistemas localizados, resultando em registros inconsistentes de produtos, fornecedores e locais entre as unidades de negócios. Como resultado, os esforços de implementação concentram-se mais na correção de problemas fundamentais de dados críticos para a funcionalidade da IA do que apenas no ajuste de modelos. Neste mercado, os desafios de integração frequentemente estendem o prazo desde projetos piloto bem-sucedidos até implantações em escala empresarial.

A Integridade dos Dados e a Confiança dos Planejadores Dificultam a Adoção Operacional da IA

O mercado de software de gestão de inventário com IA enfrenta desafios de adoção, pois os planejadores hesitam em agir com base nas recomendações da IA, a menos que os dados pareçam confiáveis e a lógica seja clara. Problemas como códigos de SKU duplicados, formatos de data inconsistentes e períodos de ruptura de estoque não marcados podem distorcer os padrões de demanda, minando a confiança dos planejadores. Esse problema é particularmente crítico nos setores de saúde e farmacêutico, onde registros de inventário serializados e dados de movimentação rastreáveis são essenciais para a conformidade. Nesses casos, os usuários esperam que o software explique o raciocínio por trás das ações de reabastecimento ou alertas de exceção, em vez de apenas fornecer recomendações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: O Software Lidera a Receita Enquanto os Serviços Capturam a Expansão Mais Rápida

Em 2025, o software representou 58,15% do mercado de software de gestão de inventário com IA, mantendo sua posição como principal contribuinte de receita. Essa dominância foi impulsionada por assinaturas modulares que permitiram às empresas integrar o planejamento com IA nos sistemas ERP existentes sem reformular toda a sua infraestrutura. Além disso, a escalabilidade do software em múltiplos sites e grupos de usuários superou as capacidades de trabalhos pontuais. Os principais fornecedores de plataformas se beneficiaram dessa tendência, pois seus sistemas estabelecidos de ERP e cadeia de suprimentos facilitaram a venda cruzada de ferramentas de inventário. A preferência pelo software destaca o foco das empresas em capacidades confiáveis de produto antes de se comprometerem com iniciativas de transformação em grande escala.

Os serviços devem crescer a um CAGR de 24,6% de 2026 a 2031, tornando-os o segmento de crescimento mais rápido no mercado de software de gestão de inventário com IA. Esse crescimento reflete a complexidade de integrar modelos de previsão, alocação e rastreamento em diversos nós, fontes de dados e protocolos de planejamento.

Por Implantação: A Nuvem Amplia sua Liderança Enquanto o Local Mantém um Papel de Conformidade

Em 2025, a nuvem deteve 65,5% de participação no mercado de software de gestão de inventário com IA, estabelecendo-se como o modelo de implantação preferido pelas empresas. Essa preferência decorre da capacidade da nuvem de processar dados em tempo real — como sinais de ponto de venda, RFID, pedidos e demanda — em múltiplos sites sem restrições de infraestrutura local. Além disso, os modelos de nuvem baseados em assinatura reduzem os custos iniciais e permitem atualizações mais rápidas. Os fornecedores podem introduzir novas técnicas de previsão, recursos de automação e aprimoramentos de fluxo de trabalho sem aguardar ciclos completos de atualização. Isso torna a implantação em nuvem particularmente atraente para varejistas, distribuidores e operadores com múltiplos sites que buscam velocidade e escalabilidade.

A nuvem deve crescer a um CAGR de 25,15% até 2031, consolidando sua posição como o maior e mais rápido modelo de implantação em crescimento no mercado de software de gestão de inventário com IA. Esse status duplo reflete uma forte preferência estrutural em vez de uma tendência temporária.

Por Tecnologia: Os Modelos Tradicionais Mantêm a Base Enquanto a IA Agêntica Transforma o Trabalho Diário

Em 2025, os modelos tradicionais de aprendizado de máquina detiveram 37,45% de participação, mantendo seu papel central no panorama tecnológico do mercado de software de gestão de inventário com IA. Grande parte dessa presença estabelecida reside nos sistemas de planejamento de demanda e reabastecimento vinculados ao ERP, que já utilizam previsão de séries temporais, técnicas de regressão e automação baseada em regras. Os compradores preferem esses modelos por sua familiaridade, confiabilidade comprovada e facilidade de interpretação pelas equipes de planejamento. Essa base estável sustenta o mercado enquanto metodologias de IA mais recentes são gradualmente adotadas por meio de funcionalidades complementares, em vez de substituições completas.

A IA generativa e os agentes de IA devem crescer a um CAGR de 25% até 2031, tornando-os a camada tecnológica de crescimento mais rápido no mercado de software de gestão de inventário com IA. Essa mudança redefine o papel da IA, de geração de previsões para coordenação de tarefas, gerenciamento de exceções e simplificação de ações de acompanhamento entre sistemas.

Por Aplicação: O Gerenciamento de Pedidos Mantém o Núcleo Enquanto o Rastreamento Ganha o Ritmo Mais Rápido

Em 2025, o gerenciamento de pedidos e alocação representou 26% da receita de aplicações, tornando-o o principal caso de uso no mercado de software de gestão de inventário com IA. As empresas priorizam a visibilidade de pedidos, a precisão de promessas e a alocação em nível de nó como funções críticas, especialmente em cenários complexos de atendimento onde o inventário deve ser alocado entre lojas, armazéns e compromissos de marketplace. Esse foco garante uma base de receita significativa para aplicações que mantêm o fluxo de pedidos e a confiabilidade do atendimento. Os fornecedores capazes de vincular insights de disponibilidade com decisões de alocação e fornecimento se beneficiam dessa tendência.

O controle e rastreamento de inventário deve crescer a um CAGR de 26,3% até 2031, emergindo como a aplicação de crescimento mais rápido no mercado de software de gestão de inventário com IA. Esse crescimento é impulsionado por tecnologias como RFID, visão computacional e contagem baseada em drones, que minimizam as discrepâncias entre o inventário real e os registros do sistema.

Por Usuário Final: O Varejo Mantém a Maior Base Enquanto a Saúde Avança Mais Rapidamente

Em 2025, o varejo e o comércio eletrônico detiveram 32,56% de participação no mercado de software de gestão de inventário com IA, assegurando sua posição como o maior segmento de usuário final. Essa dominância reflete a complexidade de gerenciar SKUs, canais, promoções e pontos de atendimento nas operações de varejo. Avaliações imprecisas de estoque podem rapidamente impactar as taxas de conversão e os níveis de serviço, tornando o suporte da IA essencial em vez de opcional. O crescimento do mercado foi amplamente impulsionado pela demanda do varejo por maior precisão de previsão, visibilidade e alocação dinâmica. A rápida expansão do comércio eletrônico amplifica ainda mais essa necessidade, à medida que os sortimentos crescem mais rapidamente do que as capacidades de revisão manual.

A saúde e os produtos farmacêuticos devem crescer a um CAGR de 24,96% até 2031, tornando-os o segmento de usuário final de crescimento mais rápido no mercado de software de gestão de inventário com IA. Esse crescimento é impulsionado pela necessidade do setor de rastreabilidade regulatória, serialização em nível de unidade e registros de movimentação auditáveis.

Análise Geográfica

Em 2025, a América do Norte comandou uma participação dominante de 40% no mercado de software de gestão de inventário com IA, consolidando seu status como o principal contribuinte regional de receita. Os EUA desempenham um papel fundamental nessa dominância, aproveitando um robusto ecossistema de software empresarial integrado a extensas redes de varejo, saúde e logística que geram dados substanciais de inventário. A adoção precoce de tecnologia em nuvem e a modernização proativa de ERP fortaleceram a capacidade da região de incorporar ferramentas de IA nos fluxos de trabalho operacionais. A Europa, liderada pela Alemanha, pelo Reino Unido e pela França, permanece como o segundo maior player regional, com setores orientados pela conformidade investindo cada vez mais em processos de inventário serializados e auditáveis.

A Ásia-Pacífico está em ascensão meteórica, com previsão de crescimento a um CAGR de 24,75% até 2031, tornando-a a região de crescimento mais rápido no mercado de software de gestão de inventário com IA. Enquanto China, Índia, Japão e Coreia do Sul perseguem estratégias distintas de cadeia de suprimentos digital, elas compartilham um foco comum no aprimoramento dos investimentos em gestão de inventário e armazém orientada por software. Esse crescimento é impulsionado pela expansão das operações de manufatura, pela crescente complexidade do comércio eletrônico e por iniciativas nacionais de digitalização da cadeia de suprimentos. Além disso, à medida que muitas empresas transitam de programas piloto para implementações em escala total, a região demonstra significativo potencial de volume e uma longa trajetória de crescimento.

Embora o Oriente Médio, a África e a América do Sul contribuam modestamente em termos de receita absoluta, cada um apresenta oportunidades de crescimento emergentes no mercado de software de gestão de inventário com IA. Nos estados do Golfo, as iniciativas de modernização da cadeia de suprimentos estão impulsionando a demanda por ferramentas focadas em visibilidade de armazém, planejamento e controle de inventário. Na América do Sul, o Brasil se destaca, onde a rastreabilidade farmacêutica e a digitalização mais ampla da logística estão avançando a adoção de soluções de software de inventário.

Cenário Competitivo

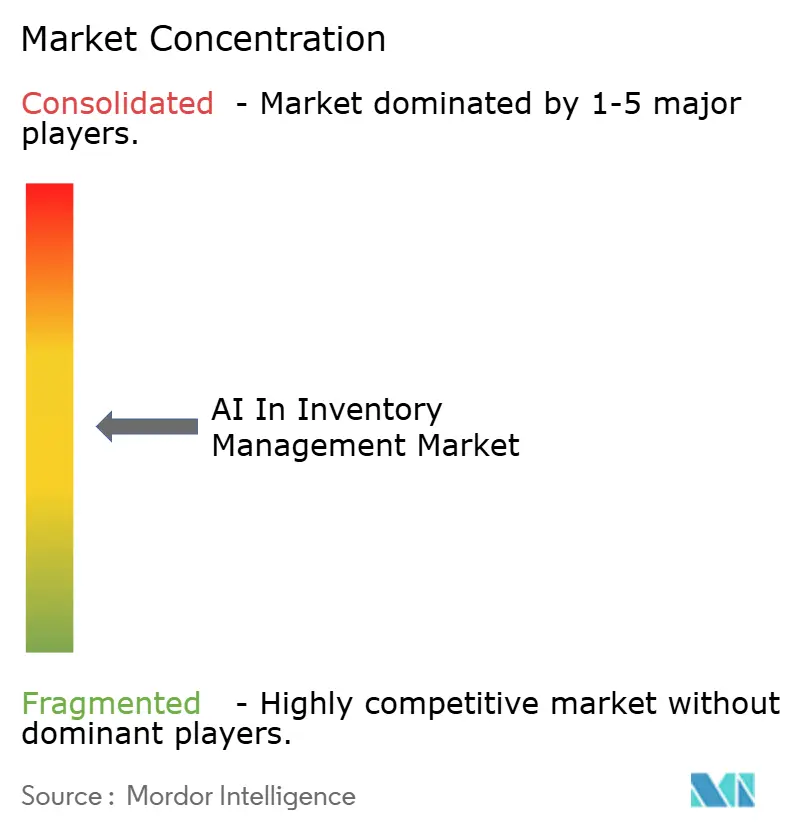

O mercado de software de gestão de inventário com IA apresenta um cenário moderadamente competitivo, equilibrando entre gigantes estabelecidos e especialistas ágeis. Grandes players como SAP, Oracle, Manhattan Associates, Blue Yonder e Infor exercem influência significativa devido à sua integração com os sistemas centrais de transação e aos relacionamentos estabelecidos com grandes empresas. Simultaneamente, especialistas como o9 Solutions, RELEX Solutions, SymphonyAI, Netstock, Kinaxis e ToolsGroup concentram-se em implementação rápida, planejamento aprofundado e funcionalidades avançadas de IA. Essa dinâmica destaca a importância tanto das amplas capacidades de plataforma quanto da agilidade para abordar desafios específicos de inventário com mínimos obstáculos de implantação. Como resultado, o mercado permanece vibrante e competitivo, evitando a dominância de qualquer entidade única.

As tendências estratégicas recentes indicam uma mudança entre os fornecedores, de meramente fornecer resultados de previsão para facilitar a execução guiada ou autônoma. Em janeiro de 2026, a Manhattan Associates introduziu sua Força de Trabalho de Agentes de IA, sinalizando um foco mais forte na integração de agentes nos fluxos de trabalho de aplicações existentes. Da mesma forma, em março de 2026, a RELEX Solutions lançou 10 agentes de IA em previsão, reabastecimento, precificação e controle de inventário, enfatizando a tendência em direção ao suporte integrado à tomada de decisões. Durante o mesmo período, a o9 Solutions apresentou seu modelo APEX, combinando raciocínio neural e simbólico para aprimorar o planejamento empresarial adaptativo. A Blue Yonder também demonstrou essa tendência com seu Agente de Operações de Inventário e ciclo operacional em tempo real, demonstrando a crescente adoção de ferramentas de inventário baseadas em agentes nas atividades de produção diária.

Líderes do Setor de IA em Gestão de Inventário

SAP SE

Blue Yonder Group, Inc.

Oracle

Kinaxis Inc.

Manhattan Associates, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A RELEX Solutions introduziu 10 agentes de IA para previsão, reabastecimento e precificação, incluindo um Agente de Controle de Inventário que automatiza decisões estratégicas de inventário em milhares de SKUs, e demonstrou o conjunto na NRF 2026 ao lado do cliente Tractor Supply.

- Março de 2026: A o9 Solutions lançou seu modelo de planejamento APEX (Ágil, Adaptativo, Autônomo), alimentado por IA Neuro-Simbólica, combinando LLMs neurais com raciocínio simbólico para detecção contínua de riscos na cadeia de suprimentos e decisões autônomas de inventário.

Escopo do Relatório Global do Mercado de IA em Gestão de Inventário

De acordo com o escopo do relatório, a IA em gestão de inventário é o uso de inteligência artificial — especificamente aprendizado de máquina, análise preditiva e visão computacional — para automatizar, rastrear e otimizar os níveis de estoque, a previsão de demanda e o reabastecimento. Ela substitui processos manuais baseados em regras por insights orientados por dados para reduzir os custos de manutenção, minimizar erros humanos e aumentar a velocidade do atendimento de pedidos.

O mercado de IA em gestão de inventário é segmentado por componente, implantação, tecnologia, aplicação, usuário final e geografia. Por componente, o mercado inclui software e serviços. Por implantação, o mercado é segmentado em nuvem e local. Por tecnologia, o mercado é categorizado em modelos tradicionais de aprendizado de máquina, modelos de aprendizado profundo, processamento de linguagem natural, visão computacional, otimização e inteligência de decisão, e IA generativa e agentes de IA. Por aplicação, o mercado é segmentado em previsão de demanda e detecção de demanda, planejamento de reabastecimento, controle e rastreamento de inventário, gerenciamento de pedidos e alocação, contagem de ciclo e posicionamento em armazém, monitoramento de prateleiras e detecção de inventário fantasma, e outros. Por usuário final, o mercado é segmentado em varejo e comércio eletrônico, manufatura, saúde e produtos farmacêuticos, automotivo, alimentos e mercearia, logística, armazenagem e 3PL, eletrônicos de consumo e outros. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e as previsões em termos de valor (USD) para os segmentos acima.

| Software |

| Serviços |

| Nuvem |

| Local |

| Modelos Tradicionais de Aprendizado de Máquina |

| Modelos de Aprendizado Profundo |

| Processamento de Linguagem Natural |

| Visão Computacional |

| Otimização e Inteligência de Decisão |

| IA Generativa e Agentes de IA |

| Previsão de Demanda e Detecção de Demanda |

| Planejamento de Reabastecimento |

| Controle e Rastreamento de Inventário |

| Gerenciamento de Pedidos e Alocação |

| Contagem de Ciclo e Posicionamento em Armazém |

| Monitoramento de Prateleiras e Detecção de Inventário Fantasma |

| Outros |

| Varejo e Comércio Eletrônico |

| Manufatura |

| Saúde e Produtos Farmacêuticos |

| Automotivo |

| Alimentos e Mercearia |

| Logística, Armazenagem e 3PL |

| Eletrônicos de Consumo |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Software | |

| Serviços | ||

| Por Implantação | Nuvem | |

| Local | ||

| Por Tecnologia | Modelos Tradicionais de Aprendizado de Máquina | |

| Modelos de Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Otimização e Inteligência de Decisão | ||

| IA Generativa e Agentes de IA | ||

| Por Aplicação | Previsão de Demanda e Detecção de Demanda | |

| Planejamento de Reabastecimento | ||

| Controle e Rastreamento de Inventário | ||

| Gerenciamento de Pedidos e Alocação | ||

| Contagem de Ciclo e Posicionamento em Armazém | ||

| Monitoramento de Prateleiras e Detecção de Inventário Fantasma | ||

| Outros | ||

| Por Usuário Final | Varejo e Comércio Eletrônico | |

| Manufatura | ||

| Saúde e Produtos Farmacêuticos | ||

| Automotivo | ||

| Alimentos e Mercearia | ||

| Logística, Armazenagem e 3PL | ||

| Eletrônicos de Consumo | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de software de gestão de inventário com IA?

O mercado de software de gestão de inventário com IA está em USD 5,85 bilhões em 2026 e deve atingir USD 17,42 bilhões até 2031 a um CAGR de 24,4%.

Qual modelo de implantação lidera a adoção?

A nuvem lidera a implantação com 65,5% de participação em 2025 e também é o modelo de crescimento mais rápido com um CAGR de 25,15% até 2031.

Qual grupo de usuário final está impulsionando a maior demanda?

O varejo e o comércio eletrônico lideram a demanda com 32,56% de participação em 2025, pois gerencia grandes quantidades de SKUs, muitos canais e alta complexidade de atendimento.

Qual grupo de usuário final está se expandindo mais rapidamente?

A saúde e os produtos farmacêuticos estão crescendo mais rapidamente a um CAGR de 24,96% até 2031, apoiados por requisitos mais rigorosos de rastreabilidade e inventário serializado.

O que está mudando mais a pilha tecnológica?

O aprendizado de máquina tradicional ainda lidera com 37,45% de participação em 2025, mas a IA generativa e os agentes de IA estão se expandindo mais rapidamente a um CAGR de 25% à medida que os fornecedores migram para fluxos de trabalho orientados à ação.

Qual região oferece a perspectiva de crescimento mais forte?

A Ásia-Pacífico oferece a expansão regional mais rápida com um CAGR de 24,75% até 2031, enquanto a América do Norte permanece como a maior base regional de receita com 40% de participação em 2025.

Página atualizada pela última vez em: