Tamanho e Participação do Mercado de IA em Acesso a Evidências e Redes

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

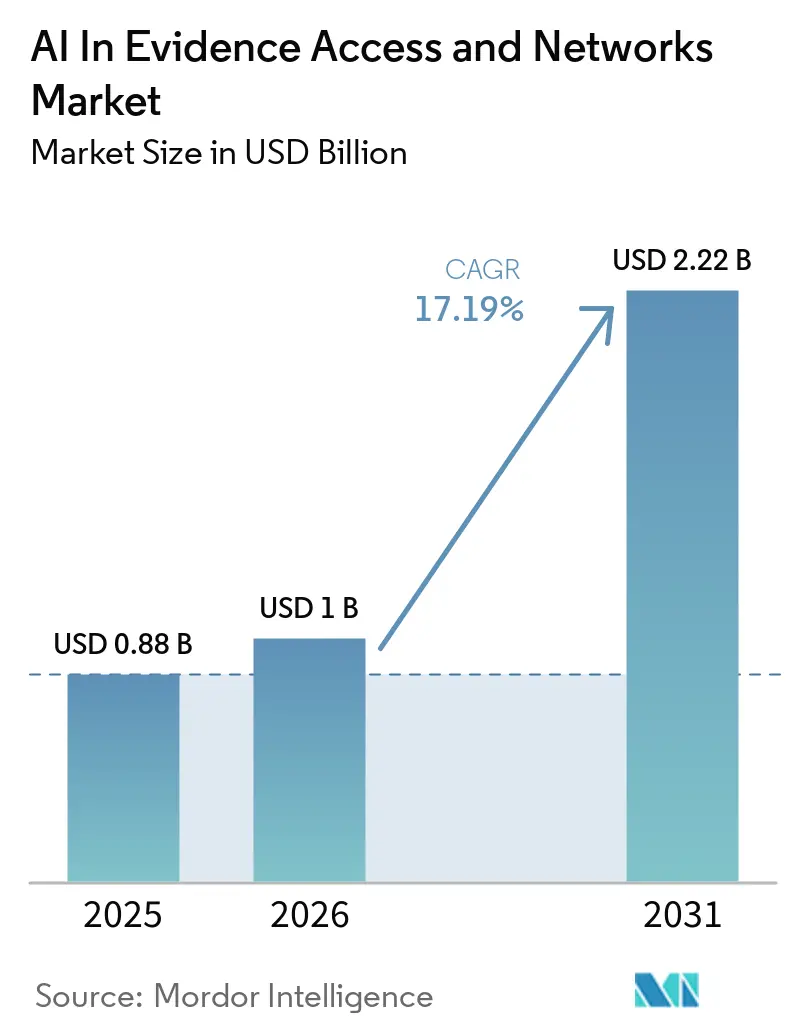

| Tamanho do Mercado (2026) | 1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.19% CAGR |

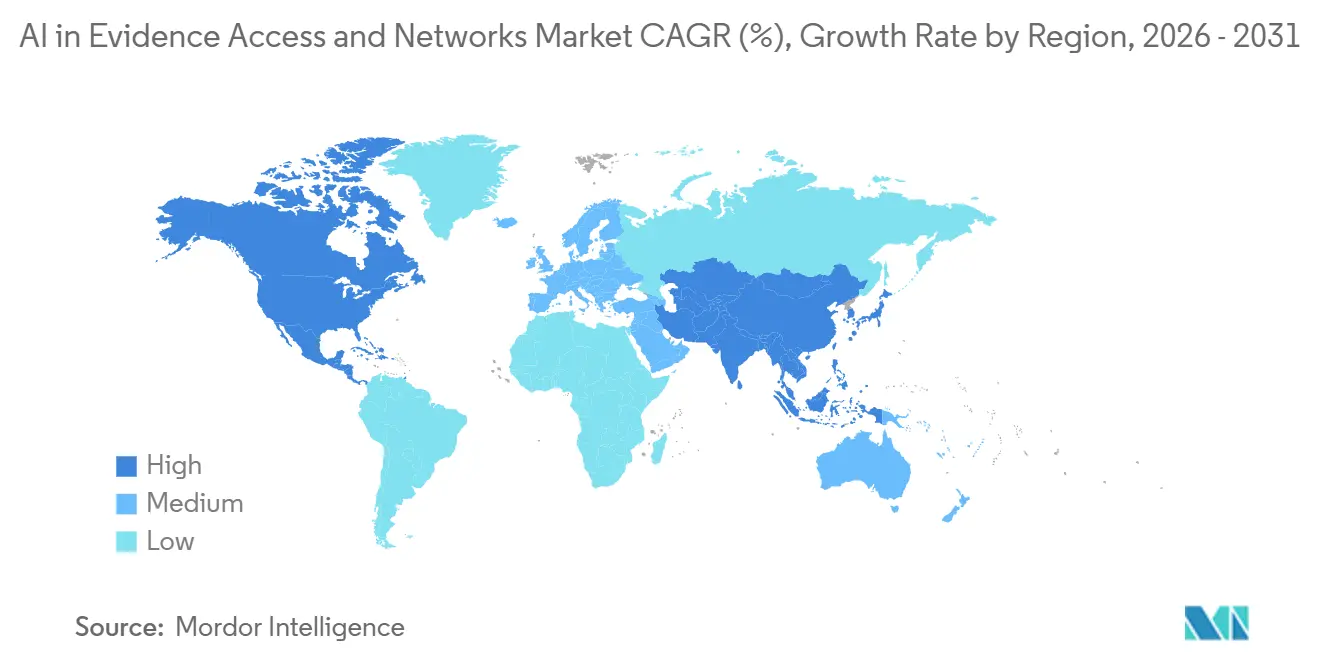

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

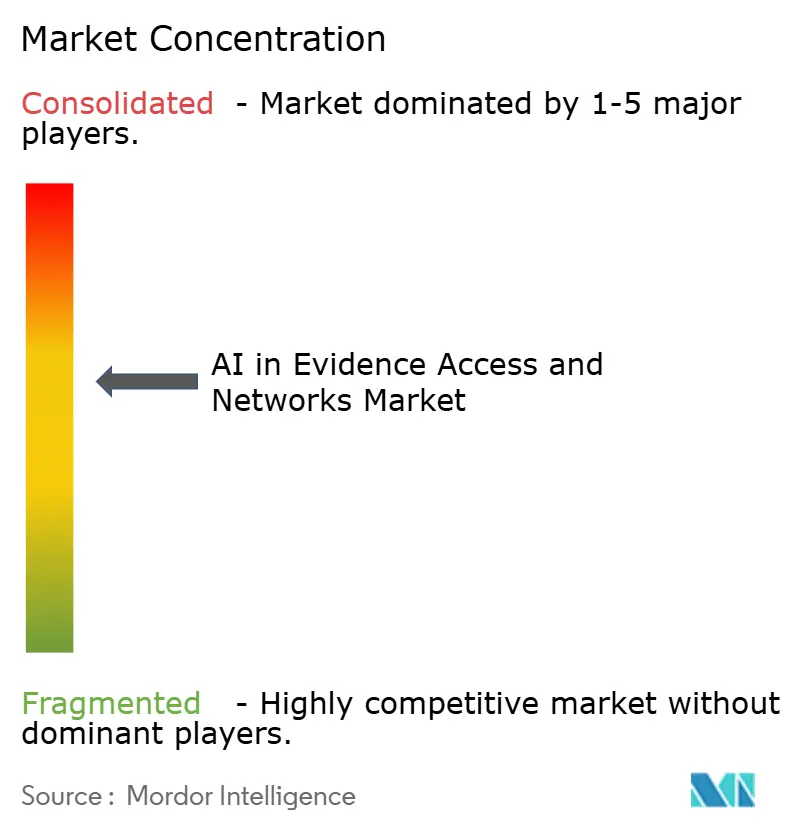

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Acesso a Evidências e Redes por Mordor Intelligence

O tamanho do mercado de IA em acesso a evidências e redes está projetado para expandir de USD 0,88 bilhão em 2025 para USD 1,00 bilhão em 2026, com expectativa de atingir USD 2,22 bilhões até 2031, com o CAGR no período 2026–2031 projetado em 17,19%. O crescimento reflete a convergência de mandatos regulatórios, a criação exponencial de dados e a urgência dos patrocinadores em transformar registros brutos em insights acionáveis. Os reguladores em ambos os lados do Atlântico formalizaram estruturas de evidências do mundo real (RWE), levando os patrocinadores a investir em estruturas de dados harmonizadas capazes de ingerir registros eletrônicos de saúde, arquivos de sinistros, perfis genômicos e telemetria de dispositivos vestíveis. Os provedores de plataformas se diferenciam por meio de tokenização com preservação de privacidade, enquanto especialistas em serviços desenvolvem modelos de inferência causal que satisfazem as regras de transparência. O mercado de IA em acesso a evidências e redes agora se beneficia do reembolso baseado em valor, dos ensaios clínicos descentralizados e dos compromissos governamentais de interoperabilidade que, coletivamente, ampliam o conjunto de compradores.

Principais Conclusões do Relatório

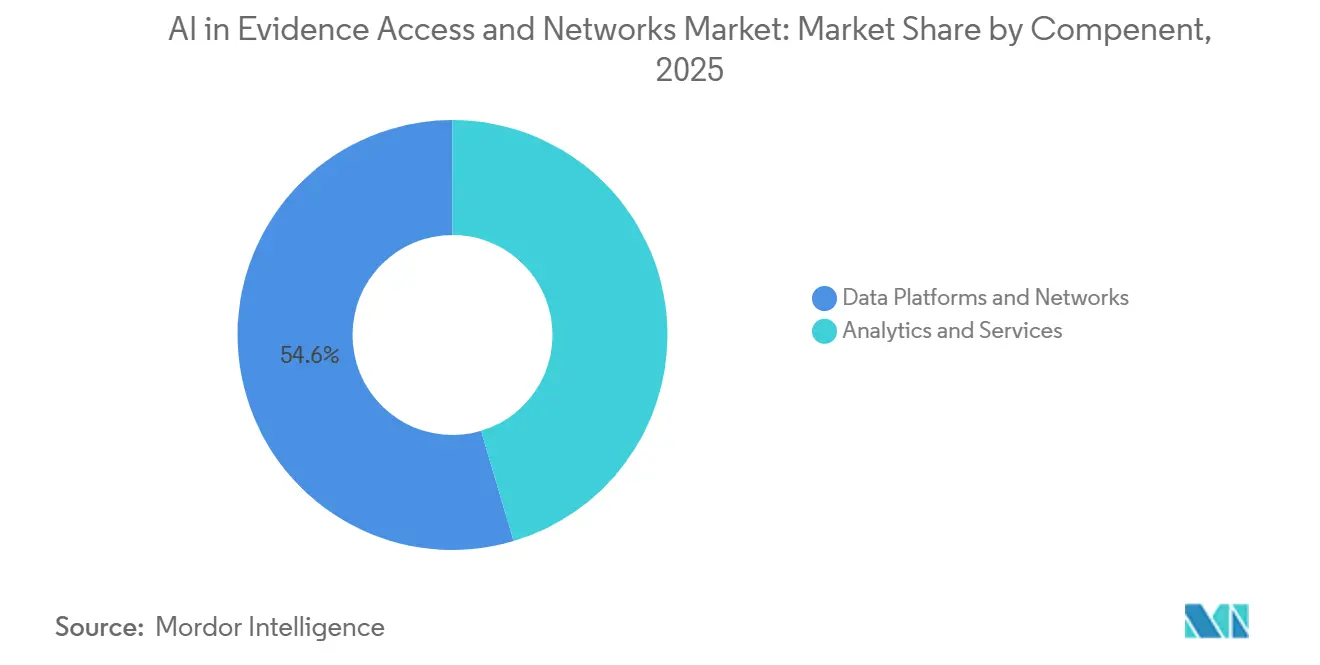

- Por componente, plataformas de dados e redes lideraram o mercado de IA em acesso a evidências e redes com uma participação de 54,57% em 2025, enquanto análises e serviços devem ser o segmento de crescimento mais rápido, com um CAGR de 18,34% até 2031

- Por fonte de dados, os registros eletrônicos de saúde responderam por 60,25% da receita em 2025, enquanto os dados de sinistros e faturamento devem ser a fonte de crescimento mais rápido, com um CAGR de 19,42% até 2031

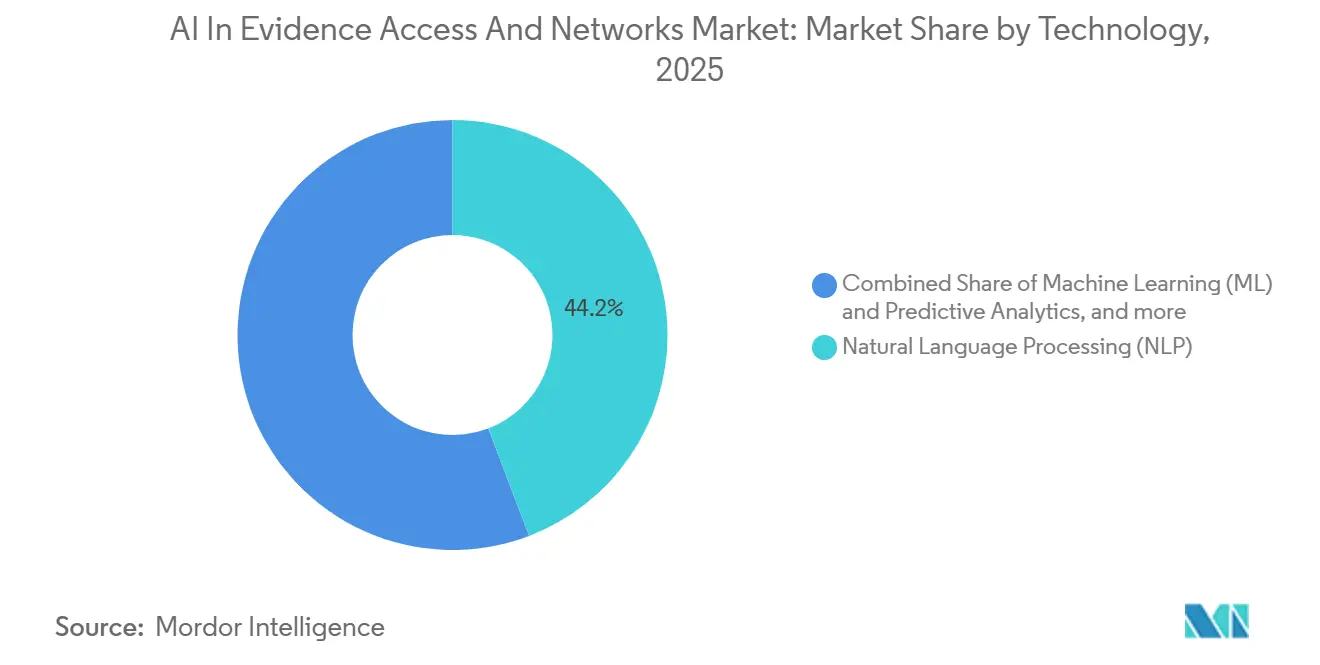

- Por tecnologia, o processamento de linguagem natural (PLN) deteve uma participação de 44,24% dos gastos em 2025, enquanto o aprendizado de máquina (AM) e a análise preditiva estão projetados para ser as tecnologias de crescimento mais rápido, com um CAGR de 18,58% até 2031.

- Por usuário final, empresas farmacêuticas e de biotecnologia geraram 46,78% da receita em 2025, enquanto prestadores de serviços de saúde e pagadores devem ser o segmento de crescimento mais rápido, com um CAGR de 19,22% até 2031.

- Por geografia, a América do Norte respondeu por 48,31% do mercado em 2025, enquanto a Ásia-Pacífico deve ser a região de crescimento mais rápido, com um CAGR de 20,12% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Acesso a Evidências e Redes

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Aceitação Regulatória de RWE nas Aprovações de Medicamentos | +3.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescimento Exponencial dos Volumes de Dados de Registros Eletrônicos de Saúde e Sinistros | +3.2% | Global, forte na América do Norte, Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda Farmacêutica por Desenho Acelerado de Ensaios e Estudos Pós-Comercialização | +2.9% | Global, mais elevado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Integração de IA/AM para Geração Rápida de Insights | +2.7% | Global, adoção inicial na América do Norte e em mercados selecionados da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Ensaios Descentralizados Impulsionando a Adoção de Redes de Dados Federadas | +2.4% | Global, proeminente na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Contratos de Pagadores Baseados em Resultados que Necessitam de Plataformas de Evidências Robustas | +2.1% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Aceitação Regulatória de RWE nas Aprovações de Medicamentos

A FDA já contabilizou 23 aprovações apoiadas principalmente por RWE até 2025, confirmando que dados observacionais podem garantir expansões de rótulo sem novos ensaios randomizados. Em março de 2026, a diretriz ICH M14 definiu dados adequados ao propósito e o desenho de inferência causal, estabelecendo trilhos rigorosos, porém claros, para as submissões ao mercado de IA em acesso a evidências e redes. Em paralelo, o DARWIN EU da EMA adicionou 30 parceiros cobrindo 180 milhões de pacientes, tornando a federação a arquitetura padrão da Europa.[1]Agência Europeia de Medicamentos, "DARWIN EU," EMA.europa.eu Japão, China e Canadá publicaram cada um seus manuais de RWE, comprimindo os prazos globais para sinais de segurança e eficácia pós-aprovação. Os patrocinadores agora veem a geração contínua de evidências como uma obrigação básica, impulsionando gastos sustentados em redes de dados harmonizadas.

Crescimento Exponencial dos Volumes de Dados de Registros Eletrônicos de Saúde e Sinistros

A área da saúde criou 175 exabytes de dados em 2025, um salto de sete vezes em relação a 2018, com aproximadamente 80% bloqueados em notas e imagens não estruturadas. Somente os hospitais dos EUA geram cerca de 50 petabytes por ano, desafiando os armazéns SQL legados. O guia HL7 FHIR para OMOP, publicado em abril de 2026, finalmente padroniza os mapeamentos entre modelos clínicos e observacionais, permitindo que o mercado de IA em acesso a evidências e redes consulte conjuntos de dados multissítios sem código de extração-transformação-carregamento (ETL) personalizado.[2]HL7, "Guia de Implementação FHIR para OMOP," HL7.org, abril de 2026 Simultaneamente, os mecanismos de adjudicação por IA reduziram os ciclos de processamento de sinistros, ampliando os registros de faturamento estruturados que alimentam a pesquisa de resultados. Esse dilúvio de dados obriga os fornecedores a escalar pipelines de tokenização, desidentificação e PLN capazes de integrar petabytes enquanto atendem às leis de privacidade.

Demanda Farmacêutica por Desenho Acelerado de Ensaios e Estudos Pós-Comercialização

Oitenta e sete por cento das 20 maiores empresas farmacêuticas já possuem departamentos internos de RWE e investiram coletivamente USD 4,2 bilhões em parcerias de dados durante 2024. As equipes de ensaios em fase tardia utilizam consultas de viabilidade federadas para reduzir meses na finalização de protocolos, enquanto os cientistas de segurança recorrem a braços de controle sintéticos gerados a partir de coortes históricas. Os desenhos pragmáticos da Novo Nordisk incorporam a randomização nos fluxos de trabalho clínicos, ilustrando como as capacidades do mercado de IA em acesso a evidências e redes encurtam os ciclos de evidências sem interromper o atendimento.[3]Novo Nordisk, "Evidências do Mundo Real na Novo Nordisk," NovoNordisk.com A orientação de saúde digital da FDA de dezembro de 2023 validou endpoints de dispositivos vestíveis, expandindo ainda mais o panorama de evidências que os patrocinadores devem navegar.

Integração de IA/AM para Geração Rápida de Insights

Plataformas como a Aetion inseriram Perfis de Risco Inteligentes que identificam automaticamente fatores de confusão, reduzindo a carga de trabalho dos analistas em 60%. A Plataforma de Dados de IA para Ciências da Vida da Oracle aplica inteligência agêntica sobre 129 milhões de registros desidentificados para classificar autonomamente os sítios e gerar controles sintéticos. O framework VALID da Flatiron usa modelos de linguagem de grande escala para extrair variáveis hematológicas com 95% de precisão, satisfazendo auditorias de transparência. Esses avanços comprimem o tempo entre a consulta e a submissão regulatória, reforçando o momentum do mercado de IA em acesso a evidências e redes mesmo quando as agências exigem explicabilidade algorítmica.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Rígidas de Privacidade de Dados (HIPAA, GDPR, etc.) | -2.3% | Global, mais rigoroso na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fontes de Dados de Saúde Fragmentadas e Não Interoperáveis | -1.9% | Global, agudo na América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Altos Custos Iniciais de Construção de Redes de Evidências Seguras | -1.6% | Global, oneroso para OPCs de médio porte | Curto prazo (≤ 2 anos) |

| Preocupações dos Reguladores com a Proveniência de Dados e a Transparência Algorítmica | -1.4% | Global, mais elevado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Rígidas de Privacidade de Dados (HIPAA, GDPR, etc.)

Uma única violação de dados de saúde custou em média USD 9,3 milhões em 2023 e teve um atraso de descoberta de 287 dias, ampliando os orçamentos de conformidade em todo o mercado de IA em acesso a evidências e redes. As multas do GDPR chegam a 4% da receita global, levando os fornecedores a hospedar lagos de dados europeus duplicados que inflam as estruturas de custos. A Lei de Proteção de Informações Pessoais da China e a Lei de Proteção de Dados Pessoais Digitais da Índia exigem processamento no país, fragmentando os ciclos de evidências multirregionais. As ferramentas de tokenização mitigam o risco, mas adicionam taxas de licença que muitas OPCs de médio porte não conseguem suportar, desacelerando as migrações de plataformas.

Fontes de Dados de Saúde Fragmentadas e Não Interoperáveis

Um registro médio de paciente se fragmenta em 16 sistemas de TI, forçando os fornecedores a negociar dezenas de acordos bilaterais de compartilhamento de dados. Apenas 5% dos estudos observacionais multissítios vinculam dados entre padrões sem soluções alternativas personalizadas, uma barreira que drena a capacidade de engenharia. O Compromisso de Tecnologia em Saúde do CMS cobre sinistros do Medicare, mas não vincula seguradoras comerciais, deixando lacunas na cobertura longitudinal. Os fornecedores legados de registros eletrônicos de saúde protegem esquemas proprietários, prejudicando a interoperabilidade em tempo real apesar dos modelos FHIR para OMOP.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de Dados Ancoram a Receita, Serviços Capturam o Crescimento

Plataformas de dados e redes geraram USD 0,48 bilhão, equivalente a 54,57% da receita de 2025 no tamanho do mercado de IA em acesso a evidências e redes, sublinhando o gasto inicial necessário para ingerir, tokenizar e federar dados em escala de petabytes. No entanto, análises e serviços estão previstos para registrar um CAGR de 18,34% até 2031, à medida que os patrocinadores desviam orçamentos de infraestrutura bruta para insights interpretáveis. A Plataforma de Dados de IA para Ciências da Vida da Oracle combina 129 milhões de registros desidentificados com modelos agênticos, sinalizando a mudança em direção ao suporte à decisão. A vinculação do EDC Veeva da Flatiron reduziu o tempo de preenchimento de formulários para 37 segundos, comprovando que as camadas de serviço podem eliminar o trabalho dos patrocinadores. Fornecedores que unem plataformas e pilhas de consultoria — Datavant + Aetion, Tempus + Deep 6 AI — fecham contratos plurianuais que estabilizam os fluxos de caixa.

A pressão competitiva aumenta à medida que os custos de armazenamento caem e os frameworks de aprendizado federado de código aberto se proliferam. As empresas de serviços contra-atacam a comoditização incorporando módulos proprietários de IA explicável. Os mandatos de documentação da FDA ampliam a demanda por consultoria regulatória, e as OPCs cada vez mais licenciam o acesso à plataforma em marca branca, obscurecendo as fronteiras da cadeia de valor. Consequentemente, os serviços responderão por uma fatia crescente da receita do mercado de IA em acesso a evidências e redes, mesmo que as taxas de plataforma recuem.

Por Fonte de Dados: Dominância dos Registros Eletrônicos de Saúde Encontra Aceleração dos Sinistros

Os registros eletrônicos de saúde contribuíram com 60,25% da receita de 2025, refletindo sua granularidade clínica, mas os feeds baseados em sinistros estão projetados para superar com um CAGR de 19,42% até 2031 e devem capturar uma parcela maior do tamanho do mercado de IA em acesso a evidências e redes para análises de pagadores. A Licença de Inovador do CMS da Komodo forneceu sinistros desidentificados para 130 milhões de beneficiários, um tesouro que os concorrentes não conseguem replicar facilmente. A Symphony Health mescla 68 bilhões de transações anuais em trajetórias longitudinais, tornando os sinistros indispensáveis para análises de adesão e custos.

Genômica e dispositivos vestíveis permanecem incipientes, mas em rápido crescimento. A Tempus entrelaça dados moleculares de 6,5 milhões de pacientes em resultados do mundo real, e o Estudo Cardíaco da Apple com 419.297 participantes validou endpoints de sensores em larga escala. À medida que os pipelines de medicina de precisão se multiplicam, os feeds de ômicas expandirão sua participação no mercado de IA em acesso a evidências e redes, ainda que a partir de uma base baixa.

Por Tecnologia: Processamento de Linguagem Natural (PLN) Lidera, Aprendizado de Máquina (AM) e Análise Preditiva Ganham Momentum

O processamento de linguagem natural capturou 44,24% dos gastos de 2025 porque aproximadamente 80% dos dados de saúde chegam de forma não estruturada. A aquisição de USD 140 milhões da ScienceIO pela Veradigm visou criar modelos de linguagem específicos de domínio em escala. No entanto, o aprendizado de máquina (AM) e a análise preditiva devem crescer a um CAGR de 18,58% até 2031, impulsionados pela geração de braços de controle sintéticos e pela detecção de subgrupos. Os Subgrupos Inteligentes da Aetion classificam automaticamente os modificadores de efeito, ilustrando como a IA explicável agrega valor enquanto atende às regras de transparência.

O aprendizado generativo e federado permanece emergente, mas promete maior poder estatístico sem infringir a privacidade. O framework de código aberto FedECA já permite inferência causal de tempo até o evento em nós distribuídos, sugerindo para onde o setor de IA em acesso a evidências e redes direcionará os orçamentos de P&D. Os mandatos de transparência inclinam o roteiro em direção a algoritmos interpretáveis, mas a lacuna de desempenho com o aprendizado profundo está se estreitando à medida que os modelos híbridos evoluem.

Por Usuário Final: Farmacêuticas Lideram, Prestadores de Serviços de Saúde e Pagadores Aceleram

Empresas farmacêuticas e de biotecnologia responderam por 46,78% dos gastos de 2025 no mercado de IA em acesso a evidências e redes, impulsionadas pelos mandatos regulatórios de RWE. Prestadores e pagadores estão projetados para crescer a um CAGR de 19,22% até 2031, à medida que os contratos baseados em valor dominam os esquemas de reembolso. A Optum já combina sinistros fechados com notas clínicas derivadas de PLN para monitorar gatilhos contratuais em tempo real. O ACO REACH demonstrou que incentivos alinhados podem cortar USD 1,6 bilhão em gastos enquanto atendem aos limites de qualidade, encorajando os prestadores a investir em camadas de evidências de autoatendimento.

As OPCs e os reguladores acadêmicos representam receita modesta, mas moldam os padrões. O acordo Flagship da IQVIA demonstra OPCs agrupando análises com gestão de sítios, enquanto o modelo OMOP da OHDSI estabelece bases técnicas. À medida que a interoperabilidade melhora, esses compradores secundários ampliarão o conjunto endereçável a jusante, aprofundando a penetração total do mercado de IA em acesso a evidências e redes.

Análise Geográfica

A América do Norte contribuiu com 48,31% da receita do mercado de IA em acesso a evidências e redes em 2025, impulsionada pela orientação de RWE da FDA, pelos ricos conjuntos de dados de pagadores e pelo compromisso de interoperabilidade do CMS que exige APIs FHIR até julho de 2026. O ecossistema de 300 parceiros da Datavant e o abrangente repositório de sinistros da Optum demonstram a maturidade da infraestrutura regional. A Carta de Dados de Saúde Pan-Canadense do Canadá visa harmonizar as trocas provinciais, enquanto a rede de seguridade social do México cobre 50 milhões de beneficiários, mas carece de integração estreita de registros eletrônicos de saúde.

A Europa se beneficia da federação de 180 milhões de pacientes do DARWIN EU e de ativos nacionais como o OpenSAFELY do Reino Unido e o Hub de Dados de Saúde da França. O GDPR impõe localização onerosa, mas as coalizões acadêmico-industriais compensam com escala do setor público. A Iniciativa de Informática Médica da Alemanha conecta hospitais universitários, embora os estados do sul avancem mais lentamente. Os fornecedores dispostos a navegar pela governança em múltiplas camadas obtêm acesso a coortes continentais contíguas que rivalizam com os volumes dos EUA.

A Ásia-Pacífico deve crescer a um CAGR de 20,12% até 2031, o mais rápido entre as regiões, impulsionada pelos projetos-piloto de RWE em 21 províncias da China e pelos 580 milhões de contas de saúde digital da Índia. A orientação da PMDA do Japão esclarece as submissões de dados do mundo real e a adoção de 100% de registros eletrônicos de saúde de Singapura fornece uma área de testes de alta fidelidade. As leis de localização na China e na Índia forçam o processamento no país, mas fornecedores de nuvem domésticos e redes de startups proliferam para preencher a lacuna. Austrália e Coreia do Sul se aproximam de registros digitais quase universais, mas lidam com governança regional, enquanto as nações do CCG lançam modelos nacionais de registros eletrônicos de saúde que amadurecerão após 2028. Coletivamente, esses movimentos incorporam ventos estruturais favoráveis para a expansão do mercado de IA em acesso a evidências e redes em todo o hemisfério.

Cenário Competitivo

O mercado de IA em acesso a evidências e redes permanece moderadamente fragmentado. A aquisição da Aetion pela Datavant em 2025 fundiu 300 parceiros de dados com análises de inferência causal, criando uma pilha de ponta a ponta que fideliza contratos farmacêuticos. A Tempus adicionou a Deep 6 AI em 2026, trazendo mineração de prontuários eletrônicos não estruturados em tempo real em 30 milhões de pacientes em 750 sítios, fortalecendo sua franquia de oncologia. A Oracle aproveitou seu peso em nuvem para lançar a Plataforma de Dados de IA para Ciências da Vida em 2026, incorporando modelos agênticos em 129 milhões de registros desidentificados e realizando vendas cruzadas em contas de ERP empresarial.

A aquisição de USD 140 milhões da ScienceIO pela Veradigm construiu modelos de linguagem de grande escala proprietários que analisam resumos de alta, e a aliança Flagship Pioneering da IQVIA combina ativos de dados com incubação de biotecnologia em estágio inicial. O financiamento da Série C da HealthVerity expandiu seu Motor de Gráfico de Privacidade de Identidade que vincula bilhões de registros sem violar as leis de privacidade, demonstrando como especialistas de nicho conquistam espaços em branco. A Licença de Inovador do CMS da Komodo fornece sinistros do Medicare desidentificados, outro fosso que os incumbentes não conseguem espelhar facilmente.

A concorrência depende cada vez mais da transparência algorítmica e da governança. O framework VALID da Flatiron, os Subgrupos Inteligentes da Aetion e o fluxo de trabalho agêntico da Oracle prometem, cada um, pipelines auditáveis que os reguladores favorecem. O guia HL7 FHIR para OMOP reduz o aprisionamento de fornecedores, promovendo compradores com múltiplos fornecedores e compressão de margens para agregadores indiferenciados. Os líderes de mercado, portanto, buscam integração vertical, enquanto os desafiantes se especializam em registros, dispositivos vestíveis ou protocolos federados para se diferenciar.

Líderes do Setor de IA em Acesso a Evidências e Redes

IQVIA

Optum

Flatiron Health

TriNetX

Komodo Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A FDA finalizou a orientação ICH M14, codificando os padrões de inferência causal para estudos não intervencionais.

- Janeiro de 2026: A Oracle lançou sua Plataforma de Dados de IA para Ciências da Vida, integrando 129 milhões de registros eletrônicos de saúde desidentificados com inteligência agêntica.

- Março de 2025: A Tempus adquiriu a Deep 6 AI, absorvendo a mineração de prontuários eletrônicos não estruturados em tempo real em 750 sítios de prestadores.

Escopo do Relatório Global do Mercado de IA em Acesso a Evidências e Redes

IA em acesso a evidências e redes refere-se ao uso de tecnologias de inteligência artificial para coletar, organizar, analisar e compartilhar dados e evidências de forma eficiente em sistemas ou partes interessadas interconectados, permitindo insights mais rápidos, melhor tomada de decisões e colaboração aprimorada dentro de uma rede.

O mercado de IA em acesso a evidências e redes é segmentado por componente, fonte de dados, tecnologia, usuário final e geografia. Por componente, o mercado é segmentado em plataformas de dados e redes e análises e serviços. Por fonte de dados, o mercado é segmentado em registros eletrônicos de saúde (RES), dados de sinistros e faturamento, dados genômicos e de ômicas e registros de pacientes. Por tecnologia, o mercado é segmentado em processamento de linguagem natural (PLN), aprendizado de máquina (AM) e análise preditiva, e outros. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, organizações de pesquisa contratada (OPCs), prestadores de serviços de saúde e pagadores, e outros. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também cobre os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (USD) para todos os segmentos acima.

| Plataformas de Dados e Redes |

| Análises e Serviços |

| Registros Eletrônicos de Saúde (RES) |

| Dados de Sinistros e Faturamento |

| Dados Genômicos e de Ômicas |

| Registros de Pacientes |

| Outros |

| Processamento de Linguagem Natural (PLN) |

| Aprendizado de Máquina (AM) e Análise Preditiva |

| Outros |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada (OPCs) |

| Prestadores de Serviços de Saúde e Pagadores |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Plataformas de Dados e Redes | |

| Análises e Serviços | ||

| Por Fonte de Dados | Registros Eletrônicos de Saúde (RES) | |

| Dados de Sinistros e Faturamento | ||

| Dados Genômicos e de Ômicas | ||

| Registros de Pacientes | ||

| Outros | ||

| Por Tecnologia | Processamento de Linguagem Natural (PLN) | |

| Aprendizado de Máquina (AM) e Análise Preditiva | ||

| Outros | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa Contratada (OPCs) | ||

| Prestadores de Serviços de Saúde e Pagadores | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de IA em acesso a evidências e redes até 2031?

O tamanho do mercado de IA em acesso a evidências e redes está previsto para atingir USD 2,22 bilhões até 2031 e deve expandir a um CAGR de 17,19% no período 2026–2031.

Qual região deve crescer mais rapidamente?

A Ásia-Pacífico está projetada para registrar um CAGR de 20,12% até 2031, à medida que China, Índia e Japão incorporam programas nacionais de RWE.

Qual segmento de componente superará os demais?

Análises e serviços devem crescer a um CAGR de 18,34% até 2031, superando as plataformas à medida que os patrocinadores priorizam cada vez mais as capacidades de interpretação.

Qual tecnologia comanda o maior gasto atualmente?

O processamento de linguagem natural deteve 44,24% dos gastos de 2025, impulsionado pela necessidade de estruturar notas clínicas não estruturadas.

Página atualizada pela última vez em: