Tamanho e Participação do Mercado de Produtos Químicos de Zinco para Uso Agrícola

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

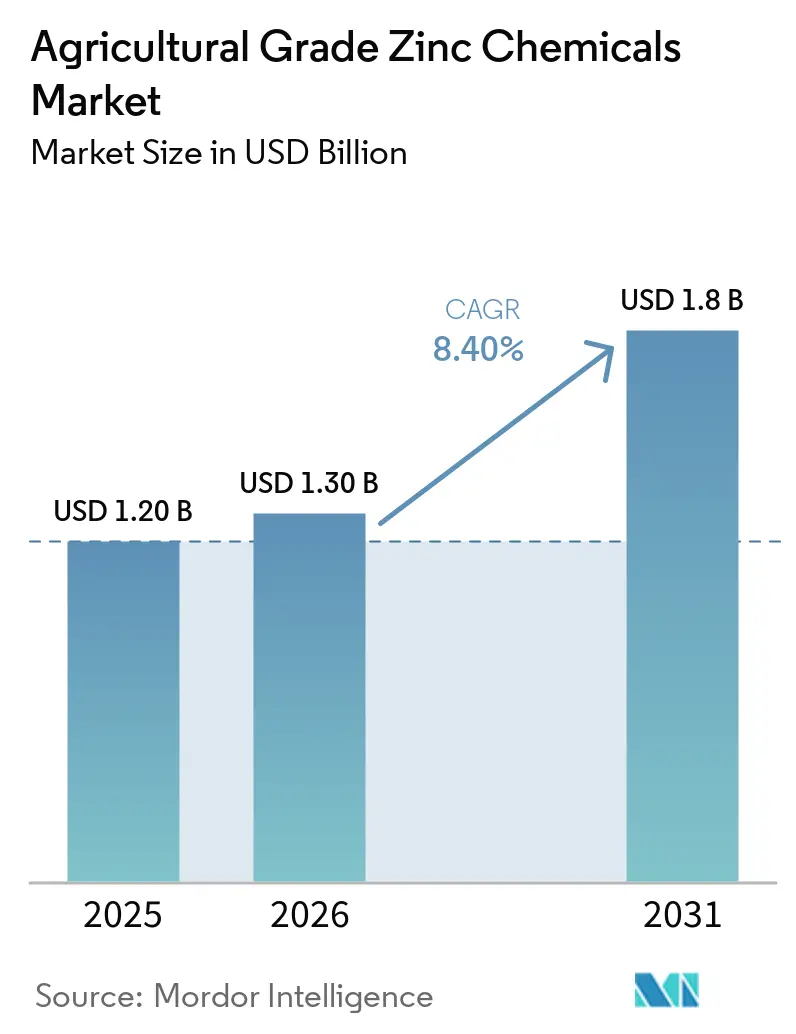

| Tamanho do Mercado (2026) | 1.30 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.40% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Químicos de Zinco para Uso Agrícola por Mordor Intelligence

O tamanho do mercado de produtos químicos de zinco para uso agrícola deverá crescer de USD 1,20 bilhão em 2025 para USD 1,30 bilhão em 2026 e está previsto para atingir USD 1,80 bilhão até 2031, a um CAGR de 8,4% no período de 2026-2031. A expansão dos programas de teste de deficiência de nutrientes, a aceleração das plataformas de agricultura de precisão e as novas alocações de subsídios por parte de grandes governos produtores de grãos estão transformando o zinco de um insumo discricionário em um componente convencional da fertilização equilibrada. Os misturadores de fertilizantes estão incorporando sulfato de zinco mono-hidratado em grades NPK compostos para cumprir o incentivo de subsídio da Índia de janeiro de 2026, enquanto os produtores na América do Norte e na Europa estão migrando para formas líquidas e queladas que se alinham com a tecnologia de taxa variável. As adições de capacidade regional na Hindustan Zinc e na Mosaic Company aumentam a segurança do fornecimento, mas os concentrados importados de baixo teor de cádmio continuam sendo essenciais para os produtores que visam os rigorosos padrões de qualidade da União Europeia. Os fornecedores que combinam ofertas de zinco com serviços de consultoria habilitados por dados estão expandindo o alcance junto aos clientes e defendendo as margens contra a volatilidade nos preços do zinco minerado.

Principais Conclusões do Relatório

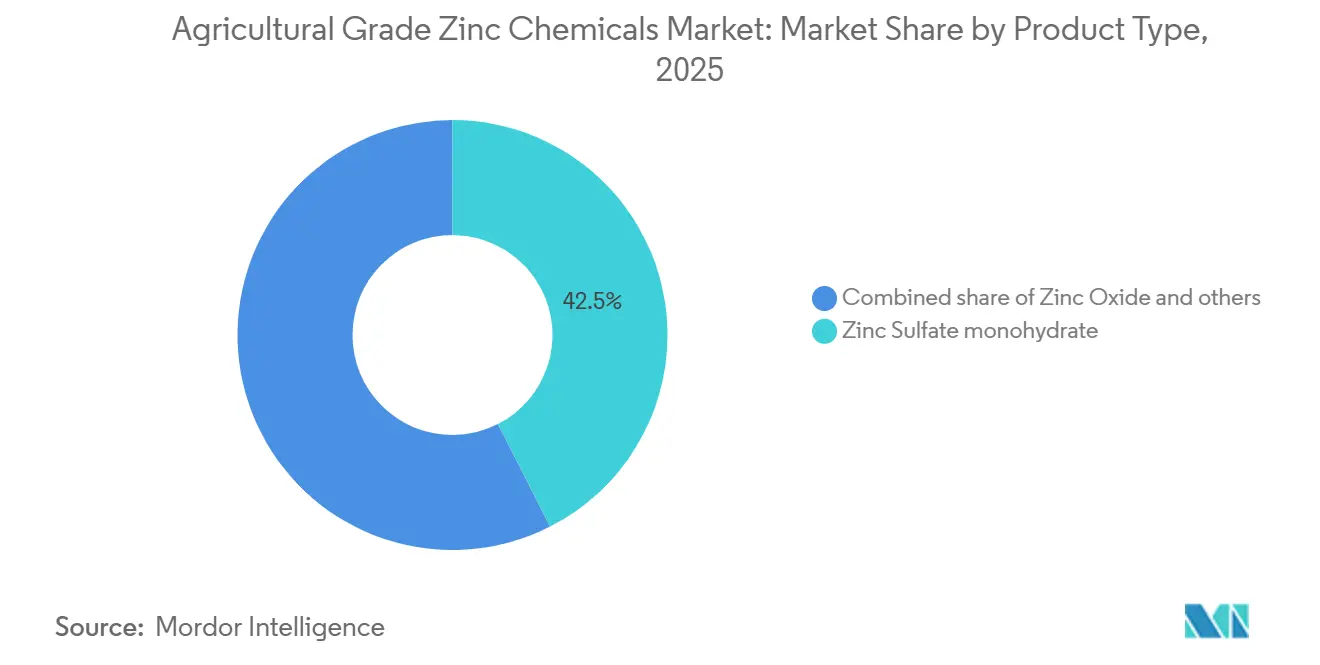

- Por tipo de produto, o sulfato de zinco mono-hidratado deteve a maior participação, representando 42,5% da participação do mercado de produtos químicos de zinco para uso agrícola em 2025, enquanto o zinco quelado deverá registrar o CAGR mais rápido de 12,8% entre 2026 e 2031 dentro dos tipos de produto.

- Por aplicação, as misturas de fertilizantes comandaram a maior participação de 58,0% do mercado de produtos químicos de zinco para uso agrícola em 2025, enquanto os corretivos de solo devem registrar o CAGR mais rápido de 11,7% entre 2026 e 2031 dentro das aplicações.

- Por forma, os produtos granulares capturaram a maior participação de 47,0% em 2025, enquanto as formulações líquidas deverão entregar o CAGR mais rápido de 12,9% entre 2026 e 2031.

- Por tipo de cultura, cereais e grãos representaram a maior participação de 41,5% em 2025, enquanto oleaginosas e leguminosas devem se expandir ao CAGR mais rápido de 10,4% durante 2026 e 2031 dentro dos tipos de cultura.

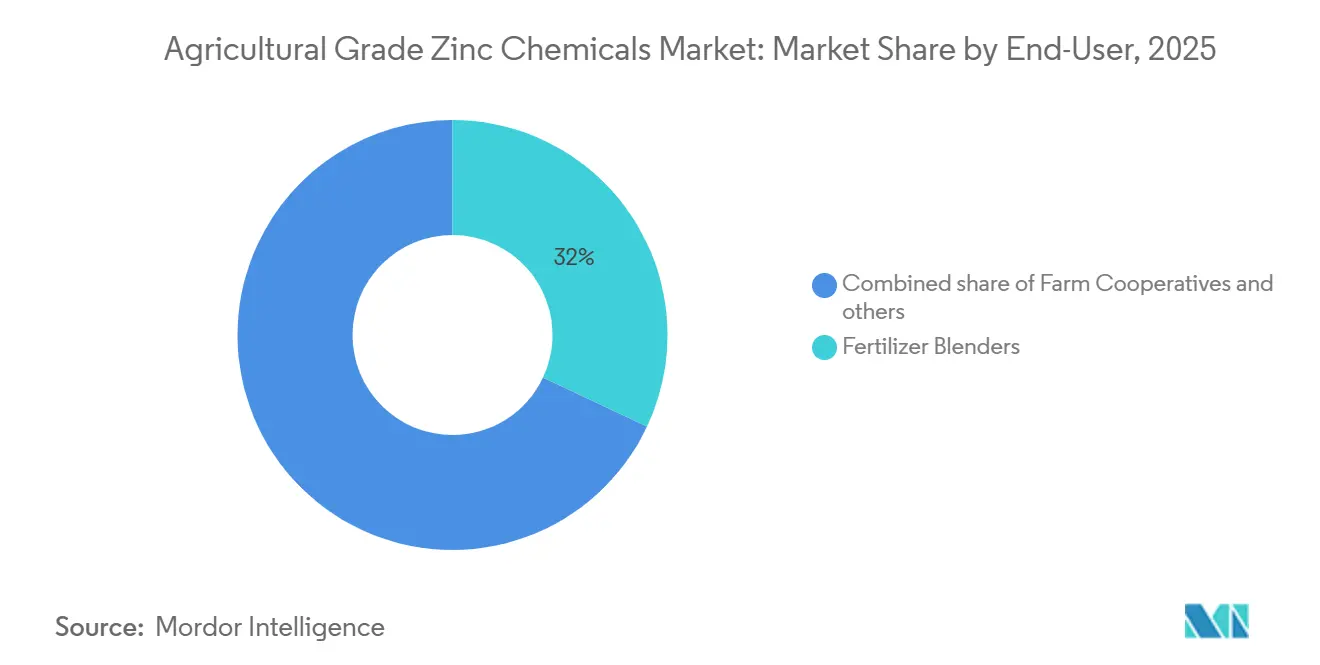

- Por usuário final, os misturadores de fertilizantes detiveram a maior participação de 35,2% do mercado de produtos químicos de zinco para uso agrícola em 2025, enquanto as cooperativas agrícolas registrarão o CAGR mais rápido de 11,5% entre 2026 e 2031.

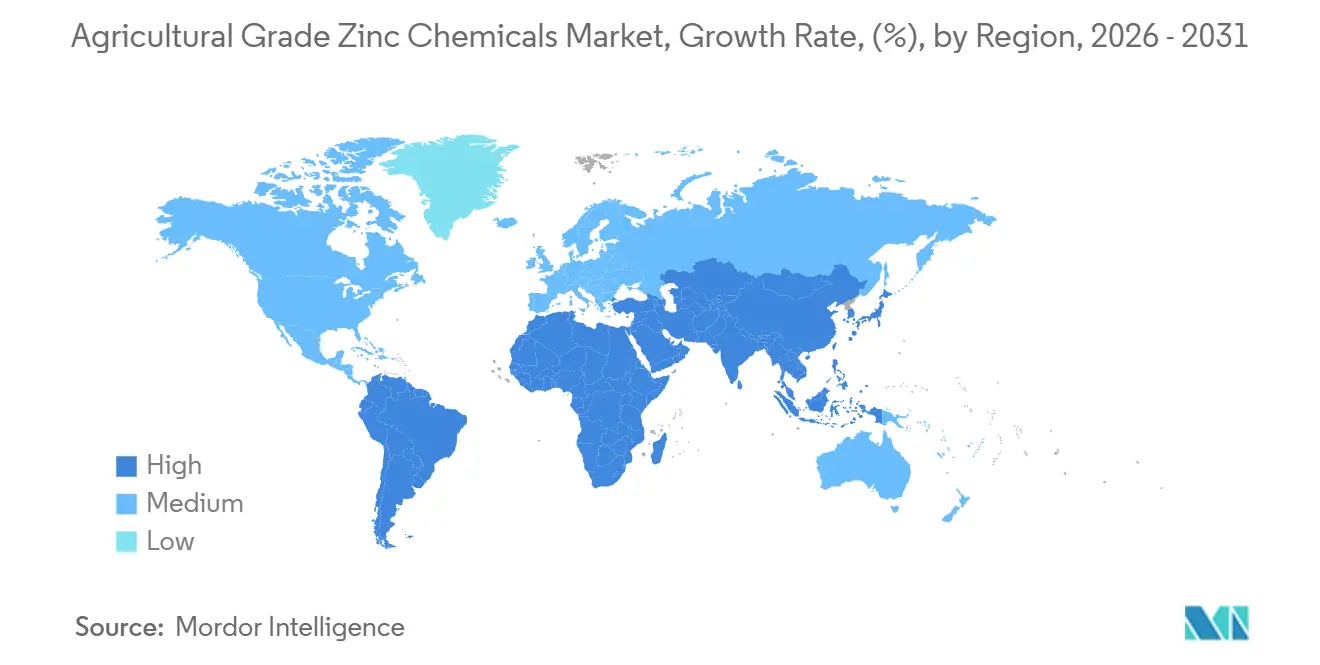

- Por região, a Ásia-Pacífico respondeu pela maior participação de 38,6% do mercado de produtos químicos de zinco para uso agrícola em 2025, enquanto a África deverá experimentar o CAGR mais rápido de 10,5% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Produtos Químicos de Zinco para Uso Agrícola

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Campanhas de Conscientização sobre Deficiência de Micronutrientes | +1.8% | Índia, China, Etiópia, Quênia e Nigéria | Médio prazo (2-4 anos) |

| Adoção de Mapeamento de Nutrientes na Agricultura de Precisão | +1.5% | Estados Unidos, Canadá, França, Alemanha e China | Curto prazo (≤ 2 anos) |

| Subsídios Governamentais para Fertilizantes Enriquecidos com Zinco | +1.4% | Índia, Brasil, Vietnã e Zâmbia | Médio prazo (2-4 anos) |

| Lançamento Comercial de Pulverizações Foliares de Zinco Nano-Quelado | +1.2% | Estados Unidos, Espanha, Japão e Índia | Longo prazo (≥ 4 anos) |

| Integração do Zinco com Revestimentos de Liberação Controlada | +0.9% | Estados Unidos, Austrália, Japão e Coreia do Sul | Longo prazo (≥ 4 anos) |

| Soluções de Microbioma do Solo para Aumentar a Absorção de Zinco | +0.6% | Brasil, Índia e Quênia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Campanhas de Conscientização sobre Deficiência de Micronutrientes

Programas nacionais estão revelando a escassez generalizada de zinco nos solos agrícolas e traduzindo os resultados dos testes em mandatos de política pública. A iniciativa Cartão de Saúde do Solo da Índia identificou deficiência de zinco em 49% dos distritos amostrados em 2025, desencadeando a aquisição estatal de fertilizantes enriquecidos com zinco[1]Fonte: Governo da Índia, "Portal do Cartão de Saúde do Solo," soilhealth.dac.gov.in. A Etiópia mapeou 2,3 milhões de hectares de zonas deficientes de trigo e teff em 2025 e estabeleceu parceria com o Centro Internacional de Desenvolvimento de Fertilizantes para entregar sulfato de zinco às cooperativas. Uma meta-análise publicada em julho de 2024 na Nature Food relatou ganhos de zinco nos grãos de 30-50% e relações custo-benefício acima de 2,5 quando 10-20 quilogramas por hectare de sulfato de zinco foram aplicados. Os agentes de extensão rural agora descrevem o zinco como uma co-prioridade com o nitrogênio e o fósforo nos planos de fertilização voltados para a produtividade. Como resultado, os misturadores antecipam crescimento sustentado de volume no mercado de produtos químicos de zinco para uso agrícola.

Adoção de Mapeamento de Nutrientes na Agricultura de Precisão

As plataformas de taxa variável sobrepõem imagens de satélite, histórico de produtividade e condutividade elétrica do solo para isolar pontos críticos de zinco. O Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos registrou adoção em 18% dos hectares de milho e soja em 2025, um aumento de sete pontos percentuais desde 2023[2]Fonte: Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos, "Adoção de Agricultura de Precisão," ers.usda.gov . Os programas de subsídios europeus para equipamentos de precisão impulsionaram adoção semelhante na França e na Alemanha, onde distribuidores guiados por GPS modulam o fluxo de zinco em tempo real. A agricultura de precisão favorece formulações líquidas e queladas porque essas formulações são dosadas com precisão em volumes reduzidos e evitam o antagonismo com o fósforo. Os registros de dados também ajudam os produtores a cumprir os requisitos de auditoria ambiental, aumentando a durabilidade da demanda. Coletivamente, as práticas de precisão injetam uma demanda orientada por dados no mercado de produtos químicos de zinco para uso agrícola.

Subsídios Governamentais para Fertilizantes Enriquecidos com Zinco

Os esquemas de crédito e reembolso neutralizam o custo adicional inicial das misturas enriquecidas. A Índia estabeleceu um incentivo de INR 500 (USD 6) por tonelada métrica em janeiro de 2026, levando os fabricantes de compostos a integrar sulfato de zinco nas populares misturas de fosfato diamônico[3]Fonte: Ministério de Produtos Químicos e Fertilizantes, "Taxas de Subsídio Baseadas em Nutrientes para Rabi 2025-26," fert.nic.in . O Plano Safra 2025-2026 do Brasil ofereceu BRL 2,1 bilhões (USD 420 milhões) em crédito de micronutrientes a juros baixos, e a adesão aumentou nas regiões sojicultoras do Mato Grosso gov.br. A Zâmbia distribuiu fertilizante de zinco subsidiado a 300.000 pequenos agricultores em 2025, dobrando a demanda local. Essas medidas reduzem os períodos de retorno do investimento para os produtores e garantem um volume mínimo de absorção para os processadores. Os volumes vinculados a subsídios sustentam o crescimento de base do tamanho do mercado de produtos químicos de zinco para uso agrícola.

Lançamento Comercial de Pulverizações Foliares de Zinco Nano-Quelado

Os quelatos em escala nanométrica atravessam as cutículas foliares rapidamente e oferecem biodisponibilidade duas a três vezes maior do que os sulfatos em massa. Um artigo publicado em março de 2026 na Scientific Reports confirmou uma melhoria de 45% na eficiência de uso do zinco quando nanopartículas revestidas com alginato foram aplicadas em solos franco-arenosos. A Precision Labs lançou um revestimento de sementes de nano-zinco em 2025 para produtores de milho nos Estados Unidos, enquanto a cooperativa indiana IFFCO lançou um líquido foliar de nano-zinco a 1.000 ppm em 2025. Os produtores de amêndoas da Califórnia e de citros da Flórida pagam prêmios de 40-60% para garantir concentrações foliares consistentes acima de 25 miligramas por quilograma. A tração comercial é mais forte na horticultura de alto valor, mas os programas de cereais estão começando a testar aplicações foliares fracionadas para elevar os níveis de zinco nos grãos para biofortificação. Esses adotantes iniciais estão expandindo o segmento especializado do setor de produtos químicos de zinco para uso agrícola.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade de Preços dos Minérios de Zinco | -1.1% | Global, com forte exposição na China, Peru e Austrália | Curto prazo (≤ 2 anos) |

| Regulamentações Rigorosas sobre Resíduos de Metais Pesados | -0.8% | União Europeia, Estados Unidos e Ásia orientada para exportação | Médio prazo (2-4 anos) |

| Gargalos de Fornecimento de Unidades Cristalizadoras de Hepta-hidratado | -0.5% | Estados Unidos, Bélgica e Canadá | Médio prazo (2-4 anos) |

| Percepção do Agricultor sobre o Custo do Quelato Versus Produtividade | -0.7% | África Subsaariana, Sul da Ásia e região Andina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de Preços dos Minérios de Zinco

O zinco à vista oscilou entre USD 2.400 e USD 3.200 por tonelada métrica em 2025 devido a reduções nas fundições chinesas e ações trabalhistas em grandes minas. As margens de processamento do sulfato de zinco têm uma média de USD 150-250 por tonelada métrica de zinco contido, de modo que um aumento de 10% no minério pode reduzir um quarto do lucro bruto para os comerciantes que não dispõem de instrumentos de hedge. A Old Bridge Chemicals reportou lucros menores em 2025, pois os custos do minério subiram mais rapidamente do que os preços de venda dos fertilizantes. A Hindustan Zinc, por outro lado, compensou a volatilidade por meio da integração com fundição própria e anunciou uma planta de fertilizantes de USD 216 milhões em setembro de 2025. As oscilações persistentes desestimulam os processadores independentes de expandir a capacidade, limitando a elasticidade da oferta para o mercado de produtos químicos de zinco para uso agrícola.

Regulamentações Rigorosas sobre Resíduos de Metais Pesados

O Regulamento 2019/1009 da União Europeia limita o cádmio a 20 miligramas por quilograma em fertilizantes, obrigando os produtores a adquirir concentrados premium de baixo teor de cádmio ou instalar unidades de purificação. As atualizações de conformidade custam USD 50-80 por tonelada métrica, corroendo as margens dos exportadores na China e na Índia. Os testes da Agência de Proteção Ambiental dos Estados Unidos acrescentam 8-12% às despesas de garantia de qualidade. Os compradores na Alemanha e na França pagam prêmios de preço de até 8% pelo sulfato de zinco certificado de baixo teor de cádmio. O custo adicional reduz a adoção entre os produtores sensíveis ao preço e restringe as opções de fornecimento dentro do setor de produtos químicos de zinco para uso agrícola.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância do Mono-hidratado Enfrenta Disrupção pelo Quelato

O sulfato de zinco mono-hidratado assegurou 42,5% da participação do mercado de produtos químicos de zinco para uso agrícola em 2025, com base em preços ex-works acessíveis próximos de USD 1.200-1.400 por tonelada métrica e compatibilidade universal com as linhas de mistura NPK [dados de preços do setor]. O segmento se beneficia de mandatos governamentais contínuos que especificam taxas mínimas de inclusão de zinco. O zinco quelado, embora abaixo de 10% em volume, está no caminho para o CAGR mais rápido de 12,8% entre 2026-2031, à medida que a horticultura premium e a agricultura de taxa variável valorizam a absorção consistente em solos de pH elevado. A participação do hepta-hidratado, de aproximadamente 18%, persiste na Europa, onde a estabilidade de armazenamento é valorizada, mas a nova capacidade é prejudicada pela escassez de cristalizadores. O óxido de zinco, com cerca de 15%, permanece concentrado em formulações para ração.

As estratégias de produto voltadas para o futuro separam os caminhos de commodities e especialidades. Os produtores de mono-hidratado, como Zinc Nacional e Old Bridge Chemicals, estão adicionando etapas de purificação para atingir as metas de baixo teor de cádmio exigidas pelos compradores europeus. Os inovadores em quelatos apoiados pelo ICL Group estão registrando patentes para encapsulamento com alginato que promete reduções de dosagem de 40-60%. Os nano-quelatos, abaixo de 2% atualmente, estão sendo testados em amêndoas da Califórnia e vegetais indianos com crescimento de demanda de três dígitos a partir de uma base pequena. Os grânulos de liberação controlada combinam revestimentos poliméricos com mono-hidratado para culturas de estufa de alto valor; o custo continua sendo uma barreira para cereais de grande área. A divisão ressalta um padrão em evolução no mercado de produtos químicos de zinco para uso agrícola, no qual o mono-hidratado de baixo custo carrega o volume, enquanto os quelatos capturam o valor.

Por Aplicação: Supremacia dos Fertilizantes com Avanço dos Corretivos de Solo

As misturas de fertilizantes responderam pela maior participação de 58,0% do tamanho do mercado de produtos químicos de zinco para uso agrícola em 2025, uma vez que os esquemas de subsídios públicos reembolsam as compras que atendem aos padrões de nutrientes. Os misturadores incorporam 0,5-1,0% de sulfato de zinco em peso para desbloquear o incentivo de pagamento da Índia e espelhar políticas semelhantes no Vietnã e na Etiópia. Os corretivos de solo ocupam o segundo lugar e têm previsão de crescimento mais rápido de 11,7% de CAGR entre 2026-2031, impulsionados por taxas de aplicação a lanço e incorporação de 10-25 quilogramas por hectare em solos alcalinos das Grandes Planícies dos Estados Unidos e da Austrália. O tratamento de sementes, representando apenas uma participação limitada, está ganhando atenção entre grandes fazendas de milho e soja que adotam revestimentos de nano-zinco que proporcionam vigor inicial. A ração e a proteção de culturas, embora coletivamente com potencial significativo, oferecem oportunidades de diversificação.

As preferências de aplicação refletem as realidades da tecnologia e da distribuição. Os programas de saúde do solo na África distribuem sulfato de zinco isolado por meio de cooperativas, apoiando assim o uso de corretivos. Os equipamentos de taxa variável na América do Norte favorecem um cronograma pronto para mistura que combina nitrogênio com zinco líquido, possibilitando economias de uma única passagem de USD 8-12 por hectare. No Brasil, a Mosaic Company está co-embalando zinco e microrganismos benéficos em novas linhas de fertilizantes de sua planta de Palmeirante de 2025. A pulverização foliar está emergindo como um subsegmento capaz de elevar o zinco nos grãos em 40% nos cereais, apoiada por sistemas de irrigação por gotejamento. Essas dinâmicas mantêm a primazia dos fertilizantes enquanto fomentam nichos de crescimento que expandem o mercado de produtos químicos de zinco para uso agrícola.

Por Forma: Incumbência dos Granulados Encontra o Impulso dos Líquidos

As formas granulares lideraram com 47,0% de participação em 2025, pois a infraestrutura global de mistura está calibrada para insumos secos a granel. Elas se armazenam bem em portos tropicais úmidos e permanecem sem poeira durante o manuseio. As formulações líquidas de zinco são o segmento de crescimento mais rápido, com CAGR de 12,9% entre 2026-2031, alinhadas com a fertirrigação em frutas e vegetais irrigados e com os equipamentos de aplicação lateral de taxa variável no milho do Centro-Oeste. Os produtos em pó ficam próximos de 35% de participação, atendendo a misturadores com recursos limitados no Sul da Ásia que operam misturadores de tambor simples, mas a dispersão inconsistente gera reclamações de qualidade. Pastas e géis híbridos estão em fase piloto para uso especializado em estufas.

As mudanças no portfólio acompanham a tecnologia de aplicação. A Yara International introduziu NPK granular enriquecido com zinco na Argentina durante 2025 para tratar solos alcalinos nas terras agrícolas dos Pampas. A Indorama Ventures anunciou uma linha planejada de sulfato de zinco líquido para abril de 2026 em seu complexo planejado no Egito, voltada para os centros de irrigação por gotejamento do Oriente Médio. Os produtores de vegetais da Califórnia injetam soluções de zinco a 5-10% por linhas de gotejamento e relatam absorção uniforme e economia de mão de obra. A participação do pó deve diminuir à medida que as atualizações regionais de mistura na África adicionem equipamentos de granulação financiados por bancos multilaterais. A concorrência entre formas reforça a natureza multicanal do mercado de produtos químicos de zinco para uso agrícola.

Por Tipo de Cultura: Cereais Ancoram a Demanda, Oleaginosas Impulsionam o Crescimento

Cereais e grãos, abrangendo trigo, arroz e milho, responderam pela maior participação de 41,5% do mercado de produtos químicos de zinco para uso agrícola em 2025, pois a deficiência de zinco causa perdas de produtividade visíveis de 10-20% e os governos priorizam a segurança dos alimentos básicos. As oleaginosas e leguminosas estão no caminho para o CAGR mais rápido de 10,4% até 2031, à medida que os produtores de soja do Brasil e da Argentina integram o zinco nos programas de fertilidade para sustentar a fixação de nitrogênio. Os produtores de frutas e vegetais adotaram formas queladas e nano para corrigir a formação de fileiras e o tamanho reduzido dos frutos em pomares e estufas de alto valor. O algodão, a cana-de-açúcar e as forrageiras compõem o restante com respostas ao zinco localizadas, mas consistentes.

A rotação de culturas influencia a intensidade de uso. Os hectares de soja requerem zinco contínuo porque níveis mais elevados de fósforo no solo agravam o bloqueio de micronutrientes. Os produtores de trigo na Planície Indo-Gangética estão migrando para estratégias integradas de zinco mineral e orgânico após um ensaio de campo de janeiro de 2026 ter mostrado ganhos de 32% no zinco dos grãos com aplicações combinadas. Os pomares de citros da Califórnia aplicam quelatos foliares três vezes por temporada para manter os limites de tecido foliar. O algodão no Texas recebe zinco granular durante as passagens de fertilização pré-plantio para evitar o abortamento de maçãs associado à deficiência. A expansão dos sistemas de cultivo diversificados sustenta o crescimento resiliente no setor de produtos químicos de zinco para uso agrícola.

Por Usuário Final: Misturadores Dominam, Cooperativas Aceleram

Os misturadores de fertilizantes detiveram a maior participação de 35,2% em 2025, adquirindo mono-hidratado ou hepta-hidratado a granel e realizando misturas personalizadas para perfis de solo regionais. Os fabricantes integrados de insumos agrícolas, como Yara e Nutrien, comandaram 28% ao controlar a produção por meio de canais de varejo. As cooperativas agrícolas, apoiadas por programas de doadores e compras em grupo, estão previstas para um CAGR de 11,5% de 2026-2031, especialmente na África Oriental, onde as redes de cooperativas agora alcançam a maioria dos pequenos agricultores de milho. Os grandes produtores individuais nos Estados Unidos e na Argentina adquirem zinco diretamente em quantidades de contêineres intermediários, enquanto estações de pesquisa e consultores especializados compõem o restante.

As fusões estratégicas reforçam o poder dos canais. A aquisição da Custom Ag Formulators pelo ICL Group em julho de 2024 adicionou 15 plantas de mistura nos Estados Unidos e 8.000 clientes agrícolas à sua presença. As startups de agricultura digital enviam tamanhos de embalagem de zinco prescritos diretamente aos produtores, criando um nicho pequeno, mas crescente. Os circuitos de cooperativas de ração na Zâmbia e no Quênia estão agrupando fertilizantes de zinco com crédito e seguro, aumentando a adoção. Os comerciantes que integram financiamento e consultoria agronômica apresentam taxas de retenção mais elevadas e potencial de venda cruzada. A diversidade do público sustenta o volume e amortece o risco para o mercado de produtos químicos de zinco para uso agrícola.

Análise Geográfica

A Ásia-Pacífico manteve a maior participação de 38,6% do mercado de produtos químicos de zinco para uso agrícola em 2025, apoiada pelo subsídio da Índia de janeiro de 2026 que reembolsa INR 500 (USD 6) por tonelada métrica para fertilizantes enriquecidos com zinco. Os fortes mandatos provinciais na China e as adições de capacidade na Hindustan Zinc elevam a autossuficiência regional e estabilizam a demanda. A África deve registrar o CAGR mais rápido de 10,5% entre 2026-2031, à medida que os programas de saúde do solo financiados por doadores na Etiópia, Quênia e Nigéria incorporam a aplicação de zinco nas diretrizes de extensão rural. A expansão das plantas de mistura no interior e o aumento da distribuição por cooperativas sustentam o impulso de crescimento da África, apesar das restrições logísticas.

Europa, América do Norte e América do Sul apresentam perfis de demanda estáveis moldados pela agricultura de precisão e pela adoção de produtos especializados. Os limites de cádmio europeus criam um nível premium para o sulfato de zinco de baixa impureza proveniente de concentrados conformes. Os produtores norte-americanos preferem aplicações líquidas e de taxa variável que integram o zinco com soluções de nitrogênio de aplicação lateral. Na América do Sul, a instalação de micronutrientes da Mosaic Company de 2025 no Brasil reduz os prazos de entrega para os produtores de soja e milho, enquanto a demanda do Oriente Médio cresce em torno do complexo da Indorama Ventures no Egito e a Oceania aplica zinco em solos alcalinos de trigo.

Os esquemas de subsídios específicos por região, as expansões de capacidade e as práticas agronômicas em evolução estão ampliando a base de compradores e melhorando a resiliência do fornecimento. Os produtores da Ásia-Pacífico estão investindo em purificação para atender aos padrões de importação europeus, potencialmente redirecionando a produção de baixo teor de cádmio para mercados premium. Os governos africanos planejam ampliar as unidades de mistura cooperativa que combinam zinco com crédito e serviços de consultoria, aumentando assim a adoção entre os pequenos agricultores. Em conjunto, essas iniciativas devem ampliar o mercado endereçável e sustentar um crescimento robusto para os produtos químicos de zinco para uso agrícola em todo o mundo.

Cenário Competitivo

Os cinco principais players responderam por uma participação moderada em 2025, confirmando concentração moderada no mercado de produtos químicos de zinco para uso agrícola. A Zinc Nacional ancora essa posição coletiva por meio de linhas dedicadas de sulfato de zinco mono-hidratado para uso agrícola em Monterrey, que abastecem contratos de longo prazo nas Américas do Norte e do Sul. A EverZinc aproveita seus ativos de óxido de zinco belgas para garantir a demanda europeia de ração e fertilizantes, enquanto busca atualizações de capacidade, financiadas após a aquisição por private equity em 2025. Ambos os líderes priorizam insumos de baixo teor de cádmio e integração retroativa para isolar as margens das oscilações de preços do zinco minerado.

A Old Bridge Chemicals expande seu alcance doméstico a partir de sua refinaria em Nova Jersey, combinando o refino de metal de zinco com a cristalização de mono-hidratado, garantindo pureza consistente para os misturadores dos Estados Unidos. A Yara International formula misturas NPK enriquecidas com zinco na Argentina e comercializa conjuntamente pacotes de micronutrientes líquidos com serviços de consultoria de taxa variável. A Nutrien amplia as misturas especializadas de zinco por meio de sua presença no varejo e plataforma digital de agronomia, que cobrem as principais geografias do Cinturão do Milho. Essas três empresas aprofundam o acesso aos canais em vez de perseguir volume de commodities, reforçando propostas de valor diferenciadas.

As adições de capacidade, as aquisições direcionadas e as parcerias tecnológicas devem ampliar a oportunidade de mercado. Os principais players estão comissionando novos cristalizadores, adotando patentes de nano-quelatos e integrando soluções microbianas para aumentar a eficiência de absorção do zinco. Os movimentos a jusante, como pacotes de consultoria na fazenda e financiamento cooperativo, visam fidelizar os clientes enquanto elevam as taxas de aplicação. Coletivamente, essas estratégias devem ampliar a cobertura de mercado e apoiar a expansão sustentada dos produtos químicos de zinco para uso agrícola no horizonte 2026-2031.

Líderes do Setor de Produtos Químicos de Zinco para Uso Agrícola

Zinc Nacional S.A. de C.V.

EverZinc Belgium NV

Old Bridge Chemicals, Inc.

Yara International ASA

Nutrien Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Indorama Ventures anunciou um complexo integrado de fertilizantes de USD 525 milhões em Ain Sokhna, Egito, que incluirá linhas de sulfato de zinco líquido para exportações para o Oriente Médio e Norte da África. A capacidade adicional deve encurtar as cadeias de fornecimento regionais e acelerar a adoção de formulações líquidas, aumentando a demanda por produtos químicos de zinco para uso agrícola em fazendas irrigadas.

- Julho de 2025: A Mosaic Company inaugurou uma planta de mistura de micronutrientes de USD 84 milhões em Palmeirante, Brasil, com capacidade anual de 1 milhão de toneladas métricas. A instalação aumenta o fornecimento local de NPK enriquecido com zinco para produtores de soja e milho, reforçando o crescimento da demanda por produtos químicos de zinco para uso agrícola na América do Sul.

- Julho de 2024: O ICL Group adquiriu a Custom Ag Formulators por USD 60 milhões, adicionando 15 unidades de mistura no Cinturão do Milho dos Estados Unidos. A presença expandida fortalece a distribuição de última milha de produtos de zinco especializados e apoia uma penetração mais profunda de produtos químicos de zinco premium para uso agrícola entre grandes fazendas de culturas em fileiras.

Escopo do Relatório Global do Mercado de Produtos Químicos de Zinco para Uso Agrícola

Os produtos químicos de zinco para uso agrícola são compostos específicos de zinco, incluindo sulfato de zinco, óxido de zinco e zinco quelado com EDTA, utilizados como fertilizantes e suplementos de micronutrientes. Esses produtos químicos tratam as deficiências de zinco no solo e nas culturas, melhorando os rendimentos e aumentando a resistência das plantas ao estresse. O Mercado de Produtos Químicos de Zinco para Uso Agrícola é Segmentado por Tipo de Produto (Mono-hidratado, Hepta-hidratado, Quelado, Óxido, Outros), Aplicação (Fertilizantes, Ração Animal, Proteção de Culturas, Correção de Solo, Tratamento de Sementes), Forma (Pó, Granular, Líquido), Tipo de Cultura (Cereais, Oleaginosas, Frutas e Vegetais, Outros), Usuário Final (Misturadores, Fabricantes, Cooperativas, Agricultores, Outros) e Geografia. As Previsões de Mercado estão em Valor (USD).

| Sulfato de Zinco Mono-hidratado |

| Sulfato de Zinco Hepta-hidratado |

| Zinco Quelado (EDTA, DTPA) |

| Óxido de Zinco |

| Outros |

| Fertilizantes |

| Ração Animal |

| Proteção de Culturas |

| Correção de Solo |

| Tratamento de Sementes |

| Pó |

| Granular |

| Líquido |

| Cereais e Grãos |

| Oleaginosas e Leguminosas |

| Frutas e Vegetais |

| Outros |

| Misturadores de Fertilizantes |

| Fabricantes de Insumos Agrícolas |

| Cooperativas Agrícolas |

| Agricultores Individuais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| França | |

| Reino Unido | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Tipo de Produto | Sulfato de Zinco Mono-hidratado | |

| Sulfato de Zinco Hepta-hidratado | ||

| Zinco Quelado (EDTA, DTPA) | ||

| Óxido de Zinco | ||

| Outros | ||

| Por Aplicação | Fertilizantes | |

| Ração Animal | ||

| Proteção de Culturas | ||

| Correção de Solo | ||

| Tratamento de Sementes | ||

| Por Forma | Pó | |

| Granular | ||

| Líquido | ||

| Por Tipo de Cultura | Cereais e Grãos | |

| Oleaginosas e Leguminosas | ||

| Frutas e Vegetais | ||

| Outros | ||

| Por Usuário Final | Misturadores de Fertilizantes | |

| Fabricantes de Insumos Agrícolas | ||

| Cooperativas Agrícolas | ||

| Agricultores Individuais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| França | ||

| Reino Unido | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de produtos químicos de zinco para uso agrícola em 2031?

O tamanho do mercado de produtos químicos de zinco para uso agrícola está previsto para atingir USD 1,80 bilhão até 2031, expandindo-se a um CAGR de 8,4% entre 2026-2031.

Qual tipo de produto detém atualmente a maior participação?

O sulfato de zinco mono-hidratado comandou a maior participação de 42,5% do mercado de produtos químicos de zinco para uso agrícola em 2025.

Qual segmento apresenta o crescimento mais rápido por forma?

As formulações líquidas devem crescer ao CAGR mais rápido de 12,9% entre 2026-2031.

Por que a África é considerada uma região de crescimento atrativa?

Os programas de saúde do solo financiados por doadores e a nova capacidade de mistura devem impulsionar o CAGR mais rápido de 10,5% na África entre 2026-2031.

Como as regulamentações estão influenciando as especificações de produtos na Europa?

Os limites de cádmio da União Europeia estão impulsionando a demanda por sulfato de zinco premium de baixo teor de impurezas, adicionando custos de conformidade, mas abrindo oportunidades de prêmio de preço.

Qual movimento estratégico exemplifica a integração vertical no mercado?

O investimento de INR 1.800 crore (USD 216 milhões) da Hindustan Zinc em uma planta integrada de sulfato de zinco anunciado em 2025 demonstra a integração vertical da fundição à produção de fertilizantes.

Página atualizada pela última vez em: