Tamanho e Participação do Mercado de Herbicida Glifosato

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

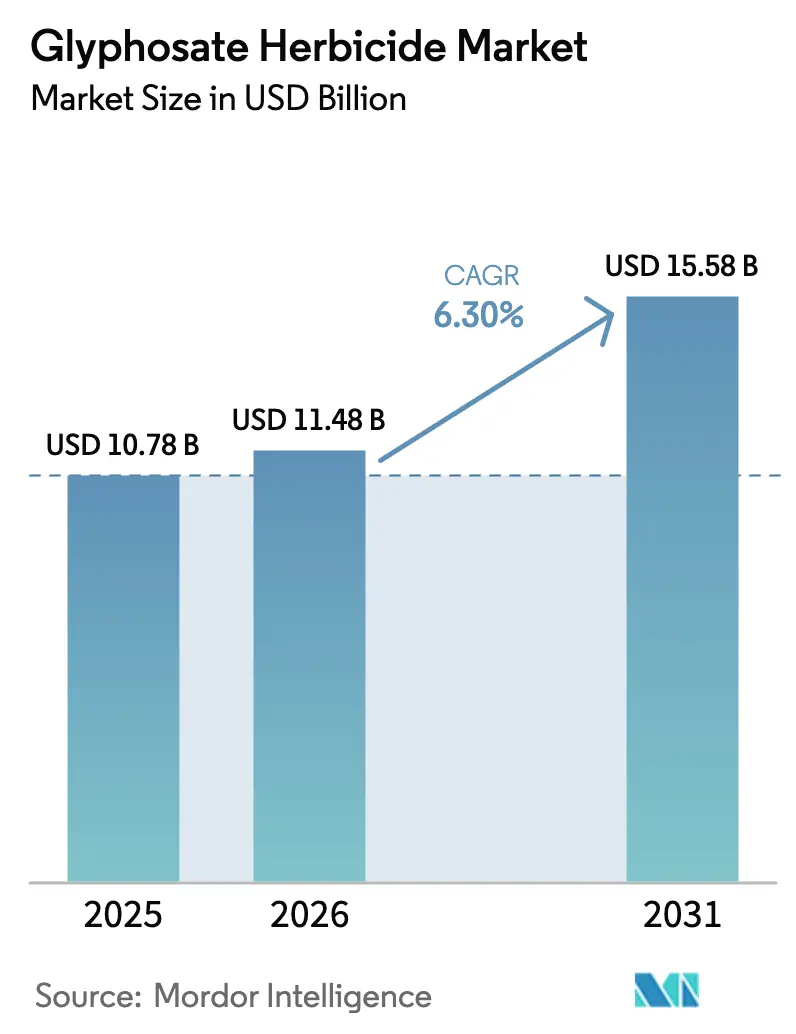

| Tamanho do Mercado (2026) | 11.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.30% CAGR |

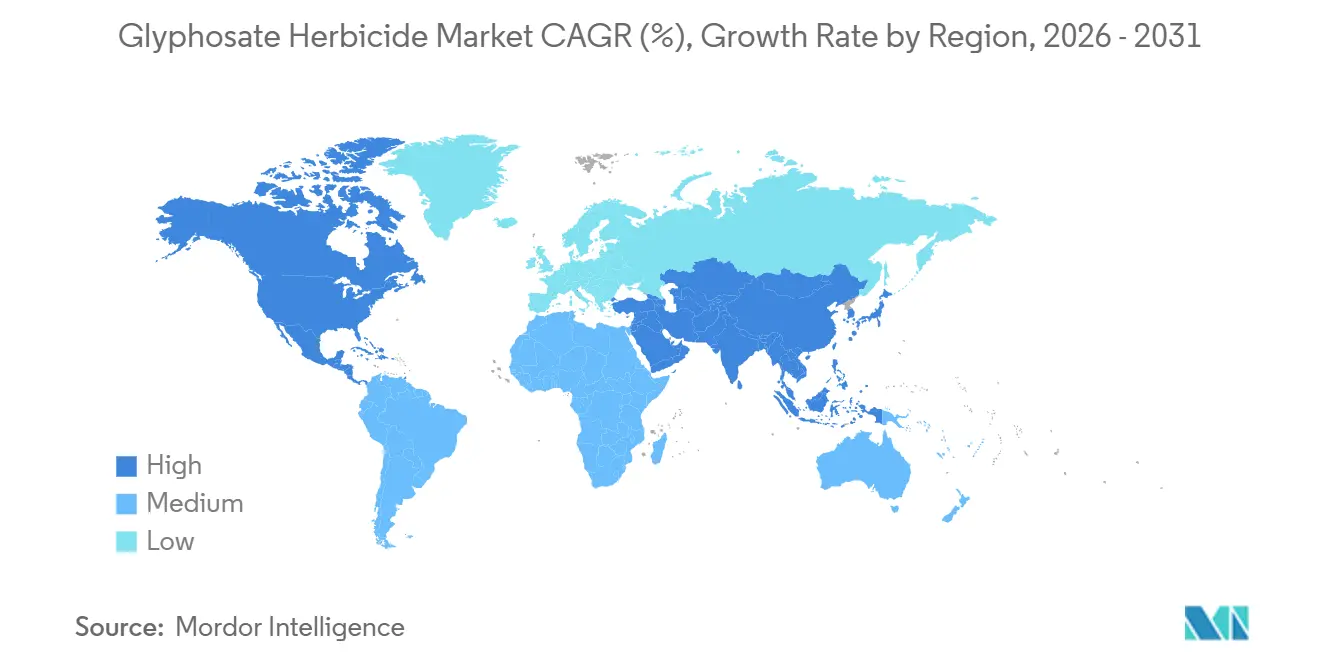

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

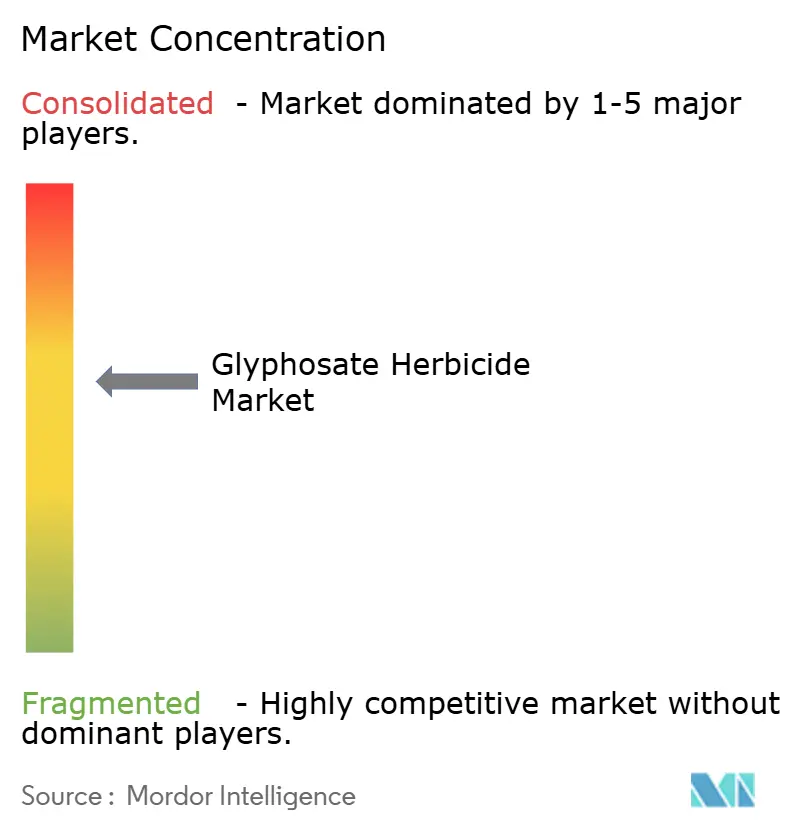

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Herbicida Glifosato por Mordor Intelligence

O tamanho do mercado de herbicida glifosato está projetado para expandir de USD 10,78 bilhões em 2025 e USD 11,48 bilhões em 2026 para USD 15,58 bilhões até 2031, registrando um CAGR de 6,3% entre 2026 e 2031. A perspectiva é sustentada pelo uso consolidado de culturas tolerantes ao glifosato, pela consolidação de capacidade que estabiliza os preços e pelos pipelines de edição genética que mantêm a molécula relevante mesmo diante das pressões de litígios e resistência. Os fornecedores de marcas estão se voltando para aplicações sobre o dossel nas Américas, onde a disposição dos agricultores em pagar um prêmio por formulações consistentes persiste. Enquanto isso, os preços técnicos estabilizados oferecem visibilidade de margem aos produtores, e os programas regenerativos de plantio direto apoiados por créditos de carbono reforçam a demanda de base na América do Norte e em partes da Europa. Em regiões emergentes, adições incrementais de área cultivada na África e no Sahel, combinadas com o aumento dos custos de mão de obra que favorecem o controle químico de plantas daninhas, impulsionam ainda mais o crescimento do mercado.

Principais Conclusões do Relatório

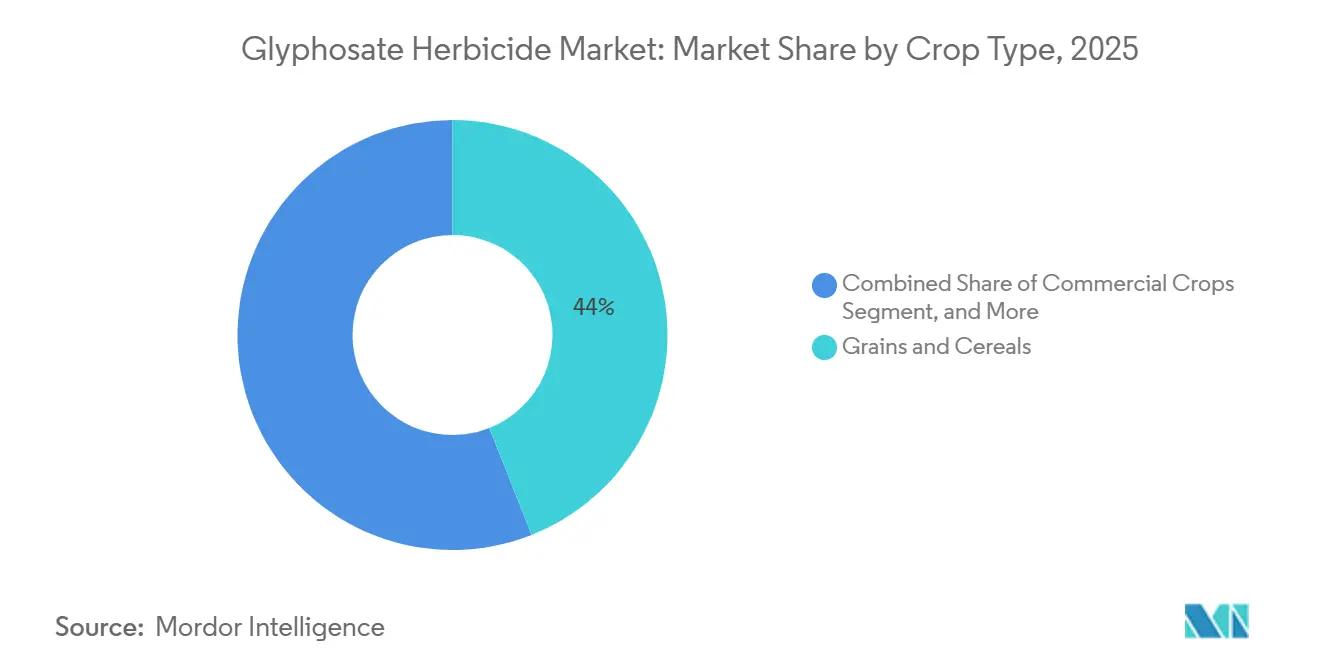

- Por tipo de cultura, grãos e cereais representaram 44,0% da participação do mercado de herbicida glifosato em 2025, enquanto as culturas comerciais estão projetadas para avançar a um CAGR de 6,8% até 2031.

- Por adoção de biotecnologia, as culturas geneticamente modificadas representaram 60,0% da participação do mercado de herbicida glifosato em 2025, e estão projetadas para crescer a um CAGR de 6,5% até 2031.

- Por formulação, as formulações líquidas detinham uma participação de mercado de 73,0% em 2025, e as formulações secas estão previstas para crescer a um CAGR de 7,3% até 2031.

- Por geografia, a América do Norte detinha uma participação de 30% no mercado de herbicida glifosato em 2025, enquanto a Ásia-Pacífico está projetada para apresentar o crescimento regional mais rápido, a um CAGR de 6,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Herbicida Glifosato*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Comercialização de culturas tolerantes a herbicidas Geneticamente Modificadas (GM) | +1.8% | América do Norte, América do Sul e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda crescente por soluções eficazes de controle de plantas daninhas | +1.2% | Ásia-Pacífico, África e América do Sul | Médio prazo (2-4 anos) |

| Expansão de terras agrícolas e intensificação da agricultura | +1.0% | América do Sul, África e Ásia-Pacífico | Médio prazo (2-4 anos) |

| A consolidação de capacidade estabiliza os preços a longo prazo | +0.9% | América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Área de plantio direto regenerativo apoiada por créditos de carbono | +0.7% | América do Norte, Europa e partes da América do Sul | Longo prazo (≥ 4 anos) |

| Pipelines de características empilhadas baseados em Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas (CRISPR) | +0.6% | América do Norte e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Comercialização de Culturas Tolerantes a Herbicidas Geneticamente Modificadas (GM)

As aprovações regulatórias em andamento e a crescente adoção de culturas geneticamente modificadas tolerantes a herbicidas pelos agricultores estão impulsionando a demanda por glifosato, à medida que os produtores se integram a sistemas de semente e química. Em junho de 2025, a Secretaria de Agricultura da Argentina aprovou o lançamento comercial do evento de milho empilhado MON-87427-7 x MON-94804-4 x MON-00603-6. Este evento combina altura reduzida de planta com tolerância ao glifosato, após avaliações favoráveis da Comissão Nacional Consultiva de Biotecnologia Agropecuária (CONABIA) e do Serviço Nacional de Sanidade e Qualidade Agroalimentar (SENASA), que concluíram que o evento empilhado não apresenta riscos adicionais em comparação ao milho convencional[1]Fonte: Ministerio de Economía, "Resolución 91/2025," boletinoficial.gob.ar. À medida que as empresas de sementes incorporam mais características em culturas tolerantes ao glifosato, o glifosato torna-se um insumo padrão, estabilizando a demanda contra flutuações de preços de curto prazo e a concorrência de herbicidas alternativos.

Demanda Crescente por Soluções Eficazes de Controle de Plantas Daninhas

A escassez de mão de obra e o aumento dos salários em regiões agrícolas importantes estão incentivando os produtores a adotar o controle químico de plantas daninhas como uma alternativa econômica aos métodos manuais ou mecânicos. Essa tendência é particularmente evidente na região Ásia-Pacífico, onde as pequenas propriedades rurais enfrentam custos de oportunidade crescentes para a mão de obra familiar, e na África, onde a agricultura comercial está se expandindo mais rapidamente do que a disponibilidade de trabalhadores sazonais. A eficácia de amplo espectro do glifosato e o custo de aplicação relativamente baixo por hectare fazem dele uma escolha preferida para o controle de plantas daninhas em pré-plantio e pós-emergência, tanto em sistemas de cultivo geneticamente modificados (GM) quanto não geneticamente modificados (não GM). Sua ação sistêmica, que se transloca para raízes e rizomas, controla efetivamente plantas daninhas perenes como Cynodon dactylon e Cyperus rotundus, que frequentemente são resistentes ao preparo mecânico do solo. Por exemplo, os rótulos de produtos na Argentina agora incluem avisos sobre biótipos resistentes de Sorghum halepense e recomendam consultar assessores técnicos para estratégias de manejo da resistência e combinações de produtos.

Expansão de Terras Agrícolas e Intensificação da Agricultura

A expansão do cultivo de soja e milho na América do Sul e na África está aumentando as taxas de aplicação de herbicidas, à medida que os produtores migram de pastagens extensivas ou terras em pousio para a agricultura intensiva em fileiras. No Brasil e na Argentina, a conversão do cerrado e dos pampas em plantações de soja levou a aplicações mais frequentes de glifosato para controlar culturas voluntárias e gramíneas invasoras durante a fase de estabelecimento. Da mesma forma, países africanos que expandem a produção de algodão e milho no Sahel e na África Oriental estão adotando o controle de plantas daninhas à base de herbicidas para alcançar produtividades competitivas para exportação. Essa intensificação do uso da terra reduz os períodos de pousio, limitando a supressão natural de plantas daninhas e tornando necessárias intervenções químicas para manter estandes uniformes de culturas. Produtividades mais elevadas justificam o custo adicional dos insumos herbicidas e, à medida que a mecanização agrícola aumenta, a conveniência da pulverização de glifosato em comparação com a capina manual ou o cultivo entre fileiras torna-se mais atraente.

A Consolidação de Capacidade Estabiliza os Preços a Longo Prazo

Fusões e desinvestimentos de ativos recentes abordaram a supercapacidade global de glifosato, levando à melhoria das margens dos produtores e à estabilização dos preços após a volatilidade experimentada entre 2020 e 2023. A aquisição pela BASF do negócio de glufosinato da Bayer e de certos herbicidas à base de glifosato europeus, avaliada em EUR 7,6 bilhões (USD 9,0 bilhões), fez parte de um pacote de desinvestimento exigido pela Comissão Europeia para preservar a concorrência após a aquisição da Monsanto pela Bayer. Essa transação racionalizou os ativos de produção e os pipelines de P&D, reduzindo o número de fornecedores independentes e permitindo uma utilização mais eficiente da capacidade. De acordo com a apresentação para investidores da Bayer em 2024, os preços técnicos do glifosato genérico chinês retornaram à mediana histórica de 15 anos, enquanto os preços dos herbicidas à base de glifosato de marcas se estabilizaram após uma significativa correção pós-pandemia.

Análise de Impacto das Restrições do Mercado de Herbicida Glifosato*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições regulatórias e proibições graduais | −1.1% | Europa, com repercussão no Oriente Médio e partes da Ásia | Médio prazo (2-4 anos) |

| Aceleração da resistência de plantas daninhas nas principais zonas de cultivo | −0.8% | América do Norte, América do Sul e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Risco de saída de fornecedores de marcas impulsionado por litígios | −0.6% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Deslocamento de financiamento de risco para startups de bio-herbicidas | −0.4% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições Regulatórias e Proibições Graduais

As ações regulatórias da União Europeia e de governos subnacionais estão reduzindo a demanda de longo prazo ao restringir o uso de glifosato em espaços públicos, próximo a corpos d'água e em sistemas de produção certificados como orgânicos. A Autoridade Europeia para a Segurança dos Alimentos realizou uma avaliação de risco abrangente e uma revisão por pares do glifosato em 2023, concluindo que nenhuma área de preocupação crítica foi identificada e que lacunas de dados permaneciam[2]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "La EFSA explica la evaluación científica del glifosato," efsa.europa.eu. Apesar dessa avaliação científica, pressões políticas e interpretações do princípio da precaução levaram vários estados-membros a impor proibições parciais ou a exigir planos de manejo integrado de pragas que priorizem alternativas não químicas. Essas restrições reduzem o tamanho do mercado endereçável na Europa e criam incerteza regulatória que desencoraja investimentos de longo prazo na capacidade de produção de glifosato. A conformidade com esses marcos regulatórios em evolução exige que os fabricantes mantenham múltiplas formulações de produtos e variantes de rotulagem, o que aumenta os custos administrativos e complica a logística da cadeia de suprimentos.

Aceleração da Resistência de Plantas Daninhas nas Principais Zonas de Cultivo

Espécies resistentes de Amaranthus e Azevém estão forçando doses mais elevadas e combinações em mistura de tanque, corroendo a vantagem de custo que tornou o glifosato a escolha padrão para o controle de plantas daninhas. Pesquisas revisadas por pares documentadas na Argentina identificaram biótipos de Sorghum halepense resistentes ao glifosato nas principais regiões de soja, com mecanismos de resistência incluindo mutações no sítio-alvo da enzima EPSPS, amplificação gênica e translocação reduzida para tecidos meristemáticos. Os agrônomos estão respondendo recomendando herbicidas residuais de pré-emergência, misturas de tanque em pós-emergência com modos de ação alternativos e controle mecânico de plantas daninhas durante as janelas críticas de estabelecimento da cultura. Embora essas abordagens integradas sustentem a demanda total por herbicidas, elas diluem a participação de mercado do glifosato e reduzem a lucratividade por hectare para os fabricantes. A dinâmica de resistência também acelera a adoção comercial de características tolerantes a herbicidas para químicas alternativas, como dicamba e 2,4-D, que competem diretamente com o glifosato por área cultivada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Herbicida Glifosato

Por Tipo de Cultura:

Culturas Comerciais Superam os Grãos BásicosGrãos e cereais detinham uma participação de 44,0% no mercado de herbicida glifosato em 2025. Essa dominância é atribuída ao cultivo de soja e milho na América do Norte e do Sul, onde variedades tolerantes ao glifosato são amplamente utilizadas e as aplicações de dessecação em pré-plantio são uma prática comum. Leguminosas e oleaginosas detinham uma participação secundária notável, impulsionada pelo uso do glifosato para dessecação pré-colheita em culturas como lentilhas, grão-de-bico e canola. Essa prática facilita a maturação sincronizada e reduz o teor de umidade na colheita. Frutas e hortaliças representam um segmento menor do mercado, pois muitas culturas de alto valor são cultivadas em sistemas orgânicos ou de manejo integrado de pragas que limitam o uso do glifosato. Alguns pomares de frutas de árvore utilizam o glifosato para o controle de plantas daninhas sob o dossel.

As culturas comerciais, incluindo algodão, cana-de-açúcar e culturas de plantação, estão previstas para crescer a um CAGR de 6,8% até 2031. Esse crescimento é impulsionado pela adoção de protocolos de dessecação que melhoram a qualidade da fibra do algodão e otimizam o cronograma de colheita da cana-de-açúcar. Na Argentina, o marco regulatório apoia essa expansão ao autorizar variedades de algodão tolerantes ao glifosato e garantir a conformidade com resíduos por meio do Serviço Nacional de Sanidade e Qualidade Agroalimentar (SENASA), proporcionando segurança jurídica para produtores e exportadores[3]Fonte: ATANOR S.C.A., "etiq Glifosato II x 20L," atanor.com.ar . Outras culturas, como pastagens e silvicultura, juntamente com aplicações não agrícolas como manutenção de ferrovias e margens de estradas, contribuem com uma participação estável, porém de crescimento mais lento, no mercado. Os orçamentos de manutenção de infraestrutura e os ciclos de aquisição do setor público influenciam a demanda nesses segmentos.

Por Adoção de Biotecnologia:

Sistemas de Características Consolidam a DemandaAs culturas Geneticamente Modificadas (GM) representaram 60,0% do tamanho do mercado de herbicida glifosato em 2025 e estão projetadas para crescer a um CAGR de 6,5% até 2031. A expansão desse segmento destaca a adoção institucional de características tolerantes a herbicidas nos principais países exportadores. As empresas de sementes nessas regiões integram a tolerância ao glifosato com outras características, incluindo resistência a insetos, tolerância à seca e aumento de produtividade, criando sistemas abrangentes que são difíceis de separar para os agricultores.

A segmentação do mercado de herbicida glifosato revela uma divisão estratégica dentro do setor global de sementes. Em regiões onde as culturas Geneticamente Modificadas (GM) são amplamente aceitas, como as Américas e partes da Ásia, as empresas de sementes estão focando em pilhas de características de próxima geração. Essas pilhas estendem a relevância comercial do glifosato ao incorporar tolerância em contextos editados por CRISPR que proporcionam benefícios agronômicos adicionais. Por outro lado, em regiões onde a adoção de culturas Geneticamente Modificadas (GM) é restrita, como a Europa e partes da África, os fabricantes estão priorizando melhorias nas formulações de glifosato e nas tecnologias de aplicação para aumentar sua eficácia em sistemas de cultivo convencionais.

Por Formulação:

Produtos Secos Ganham Espaço em Regiões com Restrições LogísticasAs formulações líquidas detinham 73,0% da participação do mercado de herbicida glifosato em 2025, impulsionadas pela facilidade de mistura em tanque, compatibilidade com equipamentos de pulverização de precisão e infraestrutura de distribuição consolidada. Essas formulações também oferecem custos de aplicação por hectare mais baixos devido à redução dos requisitos de mão de obra para manuseio e mistura em comparação com os produtos secos. A escolha da formulação tem implicações estratégicas para fabricantes e distribuidores. Os produtos líquidos exigem investimentos em tanques de armazenamento a granel, linhas de envase e certificações de transporte de materiais perigosos, criando barreiras de entrada para players regionais menores. Enquanto isso, a crescente preferência por formulações secas em mercados emergentes reflete uma mudança em direção à distribuição descentralizada, onde os pequenos agricultores adquirem insumos em varejistas de nível local em vez de fabricantes ou grandes agro-varejistas.

As formulações secas estão previstas para crescer a um CAGR de 7,3% até 2031, impulsionadas pela crescente adoção na África e em partes da Ásia-Pacífico. Os distribuidores nessas regiões preferem produtos granulados devido ao menor peso de transporte, requisitos de armazenamento minimizados e facilidade de manuseio em áreas com infraestrutura de cadeia de frio limitada. Além disso, as formulações secas são vantajosas em mercados com qualidade de água não confiável, pois podem ser pré-misturadas com volumes de água conhecidos, evitando problemas de compatibilidade que podem surgir quando concentrados líquidos são diluídos com água dura ou salina. Essas formulações também podem ser embaladas em unidades menores e distribuídas por varejistas gerais de insumos agrícolas, reduzindo a intensidade de capital para entrada no mercado. Essa abordagem requer um treinamento mais extenso dos revendedores para garantir a reconstituição e a aplicação adequadas.

Análise Geográfica

Mercado de Herbicida Glifosato na América do Norte

A participação de 30% da América do Norte no mercado de herbicida glifosato em 2025 é impulsionada pela ampla adoção de sistemas de cultivo de soja e milho em plantio direto. Mais de 80% dos produtores da região dependem de herbicidas para aplicações de dessecação e em cultivo. No Canadá, práticas semelhantes são observadas no cultivo de trigo e canola nas pradarias, enquanto a transição do México para a agricultura mecanizada de milho contribui para uma demanda incremental constante. Os litígios representam um risco significativo para o mercado, pois casos pendentes poderiam impactar o fornecimento doméstico caso a Bayer viesse a sair do mercado. Para lidar com isso, escudos de responsabilidade em nível estadual, como os promulgados na Geórgia, visam garantir a continuidade da produção. Os Estados Unidos permanecem o maior mercado de um único país, apoiados por programas de crédito de carbono que incentivam o plantio direto. Esses programas sustentam as aplicações de glifosato em pré-plantio, mesmo com o aumento da resistência de plantas daninhas exigindo doses mais elevadas e combinações em mistura de tanque.

Mercado de Herbicida Glifosato na Ásia-Pacífico

A região Ásia-Pacífico está projetada para registrar o crescimento regional mais rápido, com um CAGR de 6,90%, até 2031. Na China, os volumes de pesticidas se estabilizaram em aproximadamente 240 a 250 milhões de toneladas métricas, com o glifosato permanecendo entre os 10 principais ingredientes ativos. A cadeia de valor de agroquímicos da Índia está em expansão, com volumes crescentes de glifosato genérico à medida que os agricultores adotam métodos de controle de plantas daninhas mais econômicos. Países como Indonésia, Vietnã e Tailândia estão adotando cada vez mais práticas de dessecação em pré-plantio para apoiar o cultivo duplo. Na Austrália, as fazendas de cereais em grandes extensões apresentam demanda madura, porém estável, impulsionada por sistemas de orientação de precisão que otimizam a aplicação de insumos. O ambiente regulatório da Índia permanece cauteloso, com revisões periódicas dos registros de glifosato e restrições em nível estadual em áreas onde grupos de defesa ambiental levantaram preocupações sobre a contaminação de águas subterrâneas.

Mercado de Herbicida Glifosato na América do Sul

A América do Sul ocupa o segundo lugar no consumo de glifosato, em grande parte devido à colheita de grãos projetada de 322,3 milhões de toneladas métricas do Brasil em 2025, o que impulsiona o alto uso de herbicidas. O plantio direto abrange mais de 35 milhões de hectares na região, tornando o glifosato essencial para o controle de plantas daninhas gramíneas antes do plantio. Na Argentina, os desafios cambiais aumentaram a sensibilidade ao preço, mas não reduziram a dependência do glifosato. Os avanços tecnológicos regionais, como a instalação de 65 milhões de USD da Syngenta em Paulínia, concentram-se no desenvolvimento de formulações para climas tropicais, a fim de manter a eficácia em condições de alta umidade, apoiando o crescimento do mercado a longo prazo. Na região do cerrado brasileiro, a conversão de pastagens e savanas em plantações de soja continua a impulsionar a demanda incremental por glifosato na dessecação em pré-plantio e no controle de plantas daninhas em pós-emergência. Tanto o Brasil quanto a Argentina enfrentam resistência crescente de plantas daninhas, particularmente em espécies como Amaranthus e Sorghum halepense. Isso levou os agrônomos a defender programas integrados de manejo de plantas daninhas que combinam herbicidas residuais com métodos de controle mecânico.

Panorama regulatório

A regulamentação do glifosato continua a divergir por região, combinando revisões científicas periódicas com escrutínio político e risco de litígio. Na União Europeia, o glifosato foi renovado nos termos do Regulamento de Execução (UE) 2023/2660 da Comissão, mantendo a substância ativa aprovada até 15 de dezembro de 2033, com fiscalização contínua sob o quadro europeu de pesticidas (Regulamento (CE) n.º 1107/2009) e atenção contínua às lacunas de dados levantadas durante os intercâmbios científicos de 2023-2024 liderados pela EFSA e pela ECHA.

Nos Estados Unidos, o glifosato permanece sob revisão de registro da EPA após uma retirada da decisão provisória determinada por tribunal, de modo que o momento e os resultados de rotulagem permanecem uma variável de conformidade essencial para os registrantes e formuladores a jusante. No Brasil, o sistema tripartite (ANVISA, IBAMA e MAPA) continua a atualizar os requisitos pós-registro; a ANVISA publicou normas atualizadas em maio de 2026, estabelecendo classificações toxicológicas e doses de referência para ingredientes ativos usados em pesticidas, acrescentando mais expectativas de documentação e gestão responsável para fornecedores ativos na América Latina.

Cenário Competitivo

O mercado de herbicida glifosato apresenta concentração moderada, com players-chave como Bayer AG, Zhejiang Xinan Chemical Industrial Group Co., Ltd., BASF SE, Syngenta Group Co., Ltd. e UPL Limited respondendo por uma parcela significativa da produção de grau técnico. As provisões de litígios de USD 16 bilhões da Bayer introduziram considerável incerteza em relação à sua posição no mercado. Qualquer retirada potencial da Bayer poderia perturbar significativamente as cadeias de suprimentos dos formuladores e representar desafios para os fabricantes a jusante.

Os fabricantes chineses realizaram paralisações coordenadas de instalações em resposta a auditorias ambientais rigorosas. Essas medidas reduziram efetivamente o excesso de oferta no mercado e contribuíram para a estabilidade de preços no setor. Empresas com portfólios de produtos diversificados demonstraram maior flexibilidade operacional. Por exemplo, em 2025, a parceria estratégica da FMC Corporation com a Bayer para distribuir o herbicida Isoflex em 30 milhões de hectares de culturas de cereais da União Europeia integrou com sucesso novos modos de ação com as aplicações existentes de glifosato.

Organizações do setor, como a Modern Ag Alliance, continuam a defender avaliações regulatórias baseadas em ciência para garantir a disponibilidade contínua do glifosato nos mercados agrícolas. Além disso, plataformas de agricultura digital aprimoraram a proposta de valor dos produtos de glifosato ao oferecer recursos como orientação abrangente de mistura em tanque, análise detalhada de resíduos e recomendações avançadas de controle de deriva. Esses avanços fortaleceram os relacionamentos com clientes e promoveram a sustentabilidade em toda a cadeia de suprimentos.

Líderes do Setor de Herbicida Glifosato

Bayer AG

Zhejiang Xinan Chemical Industrial Group Co., Ltd.

BASF SE

Syngenta Group Co., Ltd.

UPL Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas do Mercado de Herbicida Glifosato Cobertas neste Relatório

- Bayer AG

- Zhejiang Xinan Chemical Industrial Group Co., Ltd

- BASF SE

- Syngenta Group Co., Ltd.

- UPL Limited

- Corteva, Inc.

- FMC Corporation

- Nufarm Limited

- Albaugh LLC

- Zhejiang Jiangshan Agrochemical & Chemical Co., Ltd.

- Jiangsu Yangnong Chemical Group Co., Ltd. (Sinochem Holdings Corporation Ltd.)

- ADAMA Ltd.

- Bharat Rasayan Limited

- Jiangsu Good-Harvest Weien Agrochemical Co., Ltd.

- Anhui Huaxing Chemical Industry Co., Ltd.

Oportunidades de mercado e perspectivas futuras

As áreas de oportunidade estão cada vez mais ligadas à segurança da cadeia de suprimentos, à diferenciação de formulações e às necessidades dos sistemas agronômicos, em vez de uma simples expansão de volume. Em fevereiro de 2026, uma diretiva da Casa Branca enfatizou a importância estratégica de manter suprimentos adequados de fósforo elementar e de herbicidas à base de glifosato, o que reforça o valor da integração upstream e do fornecimento resiliente para produtores e formuladores de glifosato. Paralelamente, a China reforçou a padronização de produtos por meio da regra de pesticidas "Um Certificado, Um Produto, Um Padrão", em vigor a partir de 1 de janeiro de 2026, criando espaço para ofertas conformes e bem documentadas e para exportadores e importadores capazes de gerenciar documentação, consistência de lotes e rotulagem multimercado.

Do lado da oferta, novas adições em grande escala e a reestruturação de portfólios estão alterando o posicionamento competitivo e as escolhas de aquisição. Em maio de 2026, a Guizhou Jiangshan CropScience anunciou um complexo no condado de Weng'an, em Guizhou, adicionando 100.000 toneladas por ano de capacidade de sal de isopropilamina de glifosato a 46% TK, destinado a apoiar preços e disponibilidade baseados em escala para compradores globais. Nos Estados Unidos, a Bayer consolidou suas operações de glifosato na Ruveon LLC em julho de 2026, apontando para um modelo operacional mais especializado para uma linha de produtos exposta a commodities e aprimorando as contrapartes para distribuidores e grandes canais de insumos agrícolas que priorizam a continuidade do fornecimento, formulações consistentes e logística simplificada.

Desenvolvimento Recente da Indústria no Mercado de Herbicida Glifosato

- Julho de 2026: A Bayer consolidou seu negócio de glifosato nos EUA em uma nova entidade dedicada, a Ruveon LLC, com sede em St. Louis, Missouri. A centralização abrange produção, precificação, logística e execução de comercialização para o glifosato sob uma estrutura independente, o que está remodelando a forma como os distribuidores e os grandes canais de insumos agrícolas contratam fornecimento e gerenciam o risco de continuidade.

- Agosto de 2025: A BASF assinou um acordo de licenciamento de características genéticas com a Corteva Agriscience e a M.S. Technologies para desenvolver e comercializar um empilhamento de características em soja para o Brasil, tolerante a 2,4-D colina, glifosato e glufosinato. O acordo apoia sistemas empilhados de tolerância a herbicidas que alimentam programas de pulverização e estratégias de mistura em tanque, afetando a forma como o glifosato é posicionado ao lado de modos de ação alternativos em grandes áreas de culturas em linha.

- Março de 2024: A EFSA e a ECHA publicaram um relatório técnico abordando argumentos científicos apresentados por ONGs durante o processo de renovação do glifosato na UE. O escrutínio pós-renovação mantém o foco na gestão responsável, documentação e restrições de uso em nível nacional para registrantes e formuladores que operam em toda a UE, influenciando os custos de conformidade e as decisões sobre o portfólio de produtos.

Mercado de Herbicida Glifosato Escopo do relatório e metodologia de pesquisa

Definição e Abrangência do Mercado

Para este estudo, o mercado abrange o valor dos herbicidas à base de glifosato vendidos como material de grau técnico e como produtos formulados, usados para controlar ervas daninhas em ambientes agrícolas e não agrícolas. O dimensionamento é contabilizado no ponto em que o produto deixa os fabricantes ou os principais formuladores.

Exclusões de escopo: excluímos formulações multiativas em que o glifosato representa menos de 50% da formulação, uma vez que as regras de mistura podem, de outra forma, inflacionar os totais por meio de dupla contagem.

Visão geral da segmentação

- Por Tipo de Cultura

- Grãos e Cereais

- Leguminosas e Oleaginosas

- Frutas e Hortaliças

- Culturas Comerciais

- Outros Tipos de Culturas

- Por Adoção de Biotecnologia

- Culturas GM

- Culturas Não GM

- Por Formulação

- Líquida

- Seca

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Itália

- Espanha

- Reino Unido

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com a construção de uma base factual sobre área plantada, padrões de cultivo e práticas de controle de ervas daninhas que influenciam a intensidade de uso do glifosato. Utilizamos fontes públicas como a FAOSTAT para estatísticas de culturas e uso da terra, o USDA e outros ministérios da agricultura para tendências de área plantada e insumos agrícolas, e o Banco Mundial para indicadores macro que refletem mudanças no poder de compra.

Para manter a precificação e o lado da oferta bem fundamentados, analisamos publicações de comércio e alfândega, como a UN Comtrade, além de atualizações de registro de pesticidas e regras de resíduos de reguladores como a EPA dos EUA e a Comissão Europeia. Também verificamos registros de empresas, relatórios anuais e apresentações a investidores para a direção de volume e margem, e recorremos a bancos de dados de assinatura paga para dados financeiros de empresas, patentes e sinais de embarque ou comércio, quando disponíveis. As fontes aqui listadas são ilustrativas, e muitos outros documentos e conjuntos de dados públicos também são analisados para coleta de dados, verificações cruzadas e esclarecimentos.

Entrevistas Primárias e Pesquisas

O trabalho primário é usado para testar as premissas da pesquisa documental e preencher lacunas em torno das taxas de dosagem típicas, do comportamento de troca em relação a herbicidas alternativos e de como a precificação nos canais se movimenta ao longo das estações. Conversamos com fabricantes e formuladores, distribuidores, agrônomos, grandes produtores agrícolas e equipes de aquisição em toda a Ásia-Pacífico, EMEA e Américas, para que o conjunto de demanda, a lógica de precificação e os sinais de adoção estejam alinhados por geografia.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos: 15% | Ásia-Pacífico: 43% |

| Nível intermediário: 53% | Líderes funcionais/de unidade: 34% | EMEA: 34% |

| Players menores: 18% | Gerentes: 51% | Américas: 23% |

Dimensionamento de Mercado e Previsão

O modelo central utiliza a lógica top-down e bottom-up de forma prática. Primeiramente, um conjunto de demanda é reconstruído ao vincular a área tratada com herbicida à intensidade média de aplicação nos principais sistemas de cultivo, que é então convertida em demanda de ingrediente ativo e equivalente formulado, usando taxas típicas de concentração e uso. A seguir, essa demanda é precificada usando faixas médias de preço de venda regionais alinhadas à estrutura do canal e ao momento cambial.

Para manter os totais realistas, acompanhamos um pequeno conjunto de variáveis que os participantes do mercado consistentemente apontam, como a área plantada em sistemas de culturas tolerantes ao glifosato, práticas de tratamento pré-plantio e pós-emergência, risco de reaplicação impulsionado pelo clima, disponibilidade de suprimento genérico e restrições regulatórias que deslocam o uso entre ambientes agrícolas e não agrícolas. Os resultados são corroborados com verificações bottom-up seletivas, incluindo divulgações amostradas de volume de fornecedores, sinais de direção comercial e verificações de canal de distribuidores. Quando as lacunas são explicáveis, mas não bem medidas, ajustamos as entradas do modelo em vez de forçar uma única relação técnica.

A previsão é executada usando análise de cenários construída em torno de tendências esperadas de área plantada, direção de precificação e sinais de política. Os cenários são reduzidos após a confirmação das premissas com especialistas primários para as próximas temporadas. Quando os dados são escassos em países menores, usamos proxies como área de cultivo e gasto com insumos por hectare, e então validamos o uso implícito por hectare para que o modelo não derive para um consumo irrealista.

Validação de Dados e Ciclo de Atualização

Antes de os números serem finalizados, os resultados são comparados com sinais independentes, como mudanças na área de cultivo, direção do fluxo comercial e movimentos de preços observados, para que os totais não entrem em conflito com o que o mercado está mostrando. Os valores discrepantes são revisados em uma segunda etapa, e se um salto não puder ser explicado por um fator claro, como mudanças regulatórias ou interrupções no fornecimento, revisamos as premissas e, quando necessário, recontatamos as fontes para confirmar a mudança.

Segue-se uma revisão em várias etapas, em que os métodos, entradas e cálculos são verificados por outro analista antes da aprovação final, e a lógica é testada quanto à consistência de unidades entre regiões. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como grandes ações políticas, mudanças significativas de capacidade ou movimentos anormais de matérias-primas. Antes da entrega, uma passagem final de atualização é concluída para que os clientes recebam a visão mais recente disponível no momento da publicação.

Tamanho do Mercado de Herbicida Glifosato da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para o glifosato frequentemente não coincidem entre si porque o escopo e o ponto de contagem não são iguais entre os estudos. As diferenças geralmente surgem de os valores serem contabilizados em nível de fabricação ou mais próximo do varejo, se as misturas multiativas são totalmente incluídas, e de como os preços são convertidos e calculados em média entre regiões.

A maior divergência tende a aparecer quando os estudos misturam material técnico com categorias de herbicidas adjacentes, ou quando contam formulações misturadas sem verificar a participação do ingrediente ativo, o que pode adicionar os mesmos litros duas vezes entre classes. Outro fator comum é a curva de preços, já que alguns modelos aplicam uma única tendência de preço global, enquanto outros reconstroem os preços regionais usando feedback de canal e sinais comerciais, e a seleção do ano-base também importa quando os custos de insumos estão em movimento.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 11,48 bilhões de USD (2026) | |

| Consultoria Global A | 9,07 bilhões de USD (2024) | Utiliza um ano-base anterior e um enquadramento amplo de "glifosato" que pode não separar a venda a nível de fabricante das majorações posteriores nos canais, e não estabelece claramente uma regra de limite para formulações multiativas. |

| Editora do Setor B | 8,98 bilhões de USD (2024) | Ancora as estimativas em uma base de 2023 e aplica uma trajetória de preço e crescimento mais suave até 2030, o que pode subestimar oscilações de preços de curto ciclo e mudanças no mix regional que afetam os preços de venda realizados. |

A tabela sugere que o momento do ano-base e o tratamento das misturas explicam grande parte da divergência entre os valores publicados. Excluir formulações multiativas em que o glifosato é um componente minoritário e contabilizar o valor no ponto de saída do fabricante ou do principal formulador ajusta o modelo a entradas repetíveis, e a mesma regra é aplicada aqui pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de herbicida glifosato em 2026?

O mercado gerou USD 11,48 bilhões em 2026 e está previsto para atingir USD 15,58 bilhões até 2031.

Qual tipo de cultura gera a maior demanda por produtos de glifosato?

Grãos e cereais lideraram com uma participação de receita de 44,0% em 2025, principalmente devido à ampla adoção de soja e milho tolerantes ao glifosato.

Como os riscos de litígios estão influenciando as estratégias dos fornecedores?

Os fabricantes de marcas apoiam leis de proteção estaduais e podem limitar as vendas no varejo para gerenciar a exposição, potencialmente abrindo espaço para os genéricos.

Qual é o papel dos créditos de carbono na demanda por glifosato?

As áreas de plantio direto elegíveis para pagamentos de carbono dependem do glifosato para o controle de plantas daninhas, reforçando o uso de base nos programas da América do Norte e da Europa.

Página atualizada pela última vez em: