Tamanho e Participação do Mercado de Antibacterianos Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 15.36 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Antibacterianos Agrícolas por Mordor Intelligence

O tamanho do mercado de antibacterianos agrícolas foi avaliado em USD 11,70 bilhões em 2025 e estima-se que cresça de USD 12,24 bilhões em 2026 para atingir USD 15,36 bilhões até 2031, a um CAGR de 4,65% durante o período de previsão (2026-2031). A expansão do mercado é atribuída ao aumento da pressão de doenças bacterianas relacionadas ao clima, ao crescimento do cultivo em ambiente protegido e aos avanços tecnológicos em nano-cobre e bactericidas biológicos. Embora os produtos à base de cobre mantenham a dominância do mercado, os requisitos regulatórios e os mandatos de sustentabilidade dos varejistas estão acelerando a adoção de soluções biológicas específicas para o hospedeiro e sistemas de aplicação de precisão. A região Ásia-Pacífico permanece como o principal centro de demanda, enquanto a América do Norte e a Europa estabelecem estruturas regulatórias e padrões tecnológicos que influenciarão o desenvolvimento do mercado até 2030. Os principais fornecedores estão diversificando estrategicamente seus portfólios em direção a soluções biológicas e digitais, gerando oportunidades de mercado por meio de temporização de aplicação habilitada por IoT, comercialização de bacteriófagos e formulações de nano-dispersão que oferecem eficácia ideal com taxas de aplicação reduzidas.

Principais Conclusões do Relatório

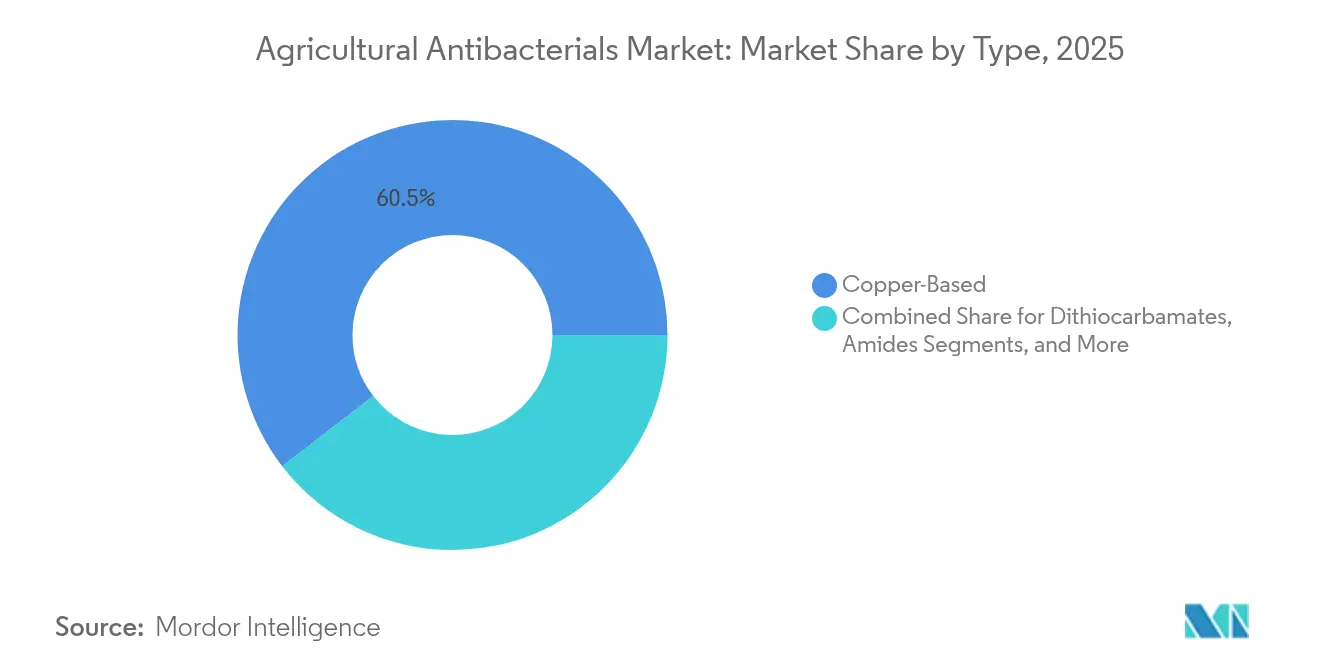

- Por tipo de produto, os antibacterianos à base de cobre detinham 60,45% da participação do mercado de antibacterianos agrícolas em 2025, enquanto o nano-cobre e os híbridos Cu/Zn estão projetados para crescer a um CAGR de 13,18% até 2031.

- Por modo de ação, os disruptores de parede celular multissítio lideraram com uma participação de 42,65% do tamanho do mercado de antibacterianos agrícolas em 2025, enquanto os indutores de estresse oxidativo devem registrar um CAGR de 10,86% até 2031.

- Por forma de formulação, as suspensões líquidas representaram 55,35% do tamanho do mercado de antibacterianos agrícolas em 2025; nano-dispersões e encapsulados representam a categoria de crescimento mais rápido com CAGR de 12,79%.

- Por método de aplicação, as pulverizações foliares capturaram 53,60% da participação do mercado de antibacterianos agrícolas em 2025; os tratamentos por injeção em sistema hídrico e gotejamento estão definidos para expandir a um CAGR de 11,29%.

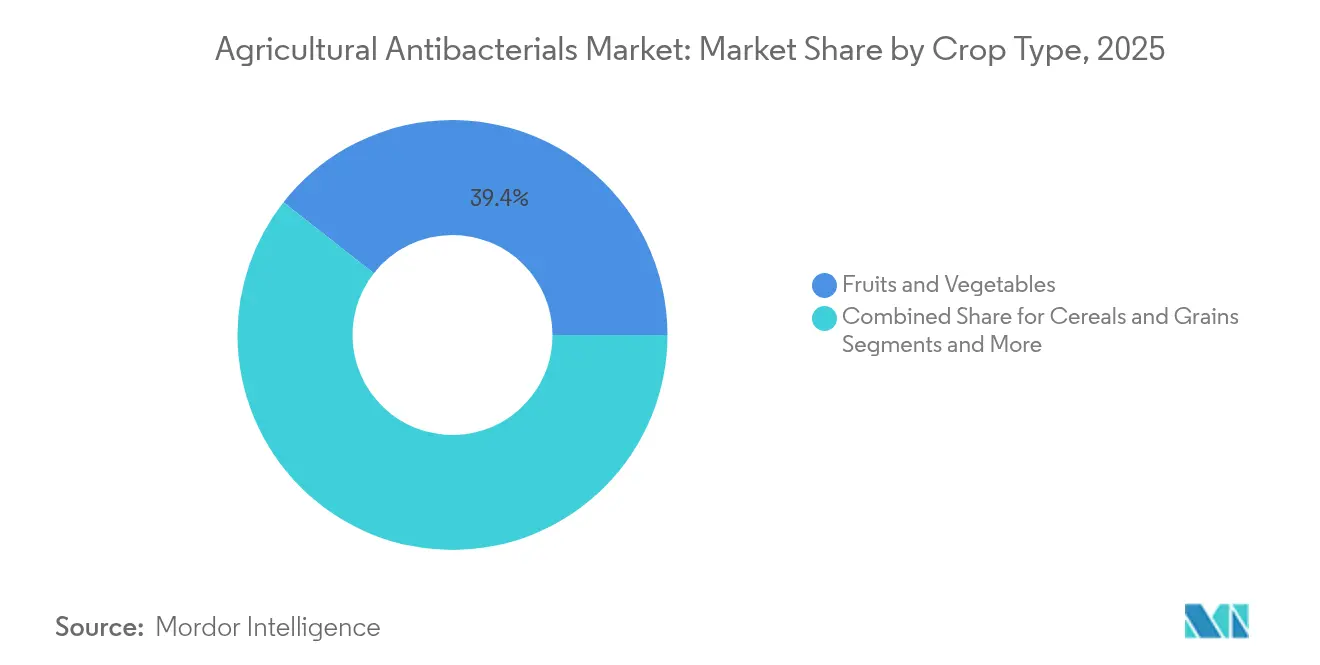

- Por cultura, frutas e hortaliças comandaram 39,40% da participação de receita em 2025, enquanto as culturas em estufa estão previstas para crescer a um CAGR de 11,64% até 2031.

- Por canal de distribuição, os pontos de venda de varejo agrícola e cooperativas mantiveram uma participação de 44,55% em 2025, enquanto as vendas online e de comércio eletrônico avançam a um CAGR de 13,55%.

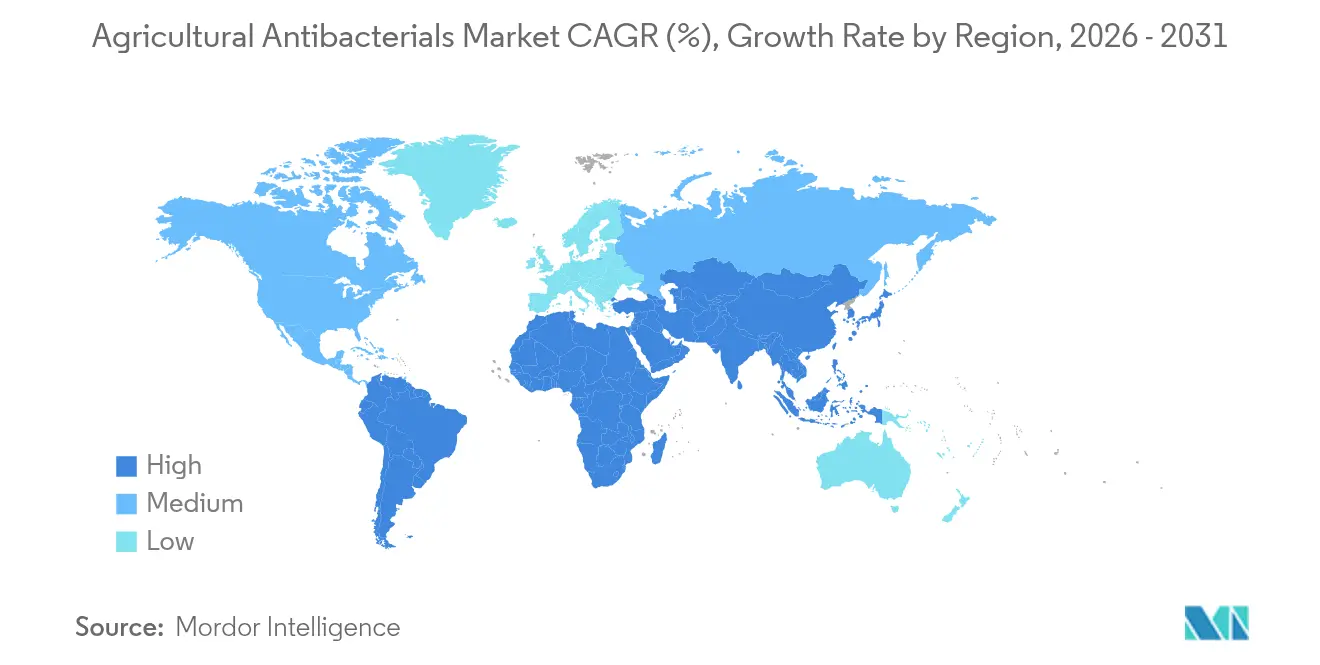

- Por geografia, a Ásia-Pacífico comandou uma participação de 32,70% em 2025 e está projetada para crescer 8,09% durante o período de previsão.

- Os três principais players - Bayer AG (15,03%), Syngenta AG (14,07%) e Corteva Agriscience (10,22%) - detinham participações de mercado significativas em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Antibacterianos Agrícolas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressão crescente sobre o abastecimento alimentar | +1.2% | Global, mais forte na Ásia-Pacífico e América do Sul | Longo prazo (≥ 4 anos) |

| Expansão da área de cultivo protegido | +0.8% | América do Norte e Europa, estendendo-se à Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento de incidência bacteriana ligado ao clima | +1.0% | Regiões tropicais e subtropicais em todo o mundo | Longo prazo (≥ 4 anos) |

| Rápida adoção de previsão digital de doenças e sensores IoT | +0.6% | América do Norte e Europa, adoção antecipada no Brasil e na China | Curto prazo (≤ 2 anos) |

| Comercialização de produtos à base de bacteriófagos | +0.4% | Brasil e mercados selecionados da Europa lideram | Médio prazo (2-4 anos) |

| Crescimento de sistemas sem solo com recirculação | +0.3% | América do Norte e Europa, crescendo no Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão Crescente sobre o Abastecimento Alimentar

Os requisitos de segurança alimentar global exigem um aumento de 50% na produção de alimentos até 2050, enquanto os patógenos bacterianos atualmente geram perdas anuais de culturas superiores a USD 60 bilhões. Os produtores agrícolas na região Ásia-Pacífico implementam programas antibacterianos sistemáticos, com a China mantendo o consumo de pesticidas em 240.000-250.000 toneladas métricas anualmente até 2025, incluindo mais de 90.000 toneladas métricas de biológicos. Os produtores de frutas e hortaliças voltados para exportação cumprem rigorosos requisitos de resíduos de tolerância zero, sustentando a demanda por soluções antibacterianas premium que garantem rendimentos ideais das culturas e acessibilidade ao mercado.

Expansão da Área de Cultivo Protegido

As operações em estufas e túneis na América do Norte e na Europa experimentam crescimento anual de 8-12%, resultando em dosséis vegetais densos com perfis de temperatura e umidade propícios ao crescimento bacteriano.[1]"Expansão de Estufas e Pressão de Doenças em Culturas," E3S Web of Conferences, e3s-conferences.orgAs instalações de tomate e pepino nos Países Baixos e no Canadá relatam frequências de aplicação de antibacterianos 20% maiores em comparação com as operações a campo aberto. Esse aumento impulsiona a demanda por formulações compatíveis com sistemas hídricos. Em resposta, os fornecedores concentram-se no desenvolvimento de nano-dispersões e formulações de baixa fitotoxicidade para proteger os fluxos de nutrientes hidropônicos em recirculação.

Aumento de Incidência Bacteriana Ligado ao Clima

O aumento das temperaturas e os padrões irregulares de precipitação aumentaram os períodos de risco de infecção bacteriana em 20-30% nas principais regiões de produção agrícola desde 2020. O surgimento da queima bacteriana do café na América Central e da murcha bacteriana que afeta as hortaliças do Sudeste Asiático demonstra como as mudanças nas zonas de temperatura criam novas oportunidades de mercado para produtos antibacterianos agrícolas. Os produtores agrícolas adotam cada vez mais tratamentos sistêmicos e soluções biológicas para garantir proteção sustentada contra surtos de doenças bacterianas.

Rápida Adoção de Previsão Digital de Doenças e Sensores IoT

As redes IoT que monitoram o microclima do dossel geram modelos preditivos que alcançam 87,4% de precisão na detecção de surtos bacterianos. As grandes operações agrícolas no Brasil integram esses sistemas de alerta com pulverizadores de taxa variável, reduzindo ciclos de aplicação desnecessários e diminuindo os insumos agrícolas em 20-30%, mantendo a eficácia do controle. A integração de dados de sensores e sistemas de monitoramento por software facilita a documentação abrangente de rastreabilidade exigida pelos varejistas de alimentos para conformidade com ESG.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada da resistência a antibióticos em bactérias fitopatogênicas | -0.8% | Regiões de agricultura intensiva em todo o mundo | Longo prazo (≥ 4 anos) |

| Endurecimento dos requisitos regulatórios cria risco de registro para novos antibióticos | -1.2% | Europa e América do Norte | Médio prazo (2-4 anos) |

| Curta vida útil e requisitos de cadeia de frio para bactericidas biológicos | -0.6% | Global, zonas tropicais mais afetadas | Médio prazo (2-4 anos) |

| ESG e exclusão de bactericidas de metais pesados por varejistas | -0.9% | Europa e América do Norte, expandindo-se para mercados de exportação premium globalmente | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escalada da Resistência a Antibióticos em Bactérias Fitopatogênicas

As cepas de Erwinia amylovora e Xanthomonas desenvolvem resistência aos tratamentos com estreptomicina em cinco a sete safras. O problema de resistência é particularmente grave em culturas perenes, como maçãs e citros, onde as populações bacterianas persistem ao longo das safras e acumulam genes de resistência por transferência horizontal. Os pomares enfrentam custos de insumos 25-40% mais altos, pois os produtores precisam rotacionar múltiplos ingredientes ativos e implementar sistemas de monitoramento dispendiosos. Embora misturas de fagos e híbridos cobre-zinco ofereçam soluções alternativas, sua adoção requer treinamento de operadores e equipamentos de pulverização especializados.

Endurecimento dos Requisitos Regulatórios Cria Risco de Registro para Novos Antibióticos

A Comissão Europeia agendou uma revisão do cobre em 2025, enquanto a Agência de Proteção Ambiental dos Estados Unidos (EPA) está conduzindo uma reavaliação das tolerâncias de antibióticos agrícolas sob padrões regulatórios aprimorados.[2]Comissão Europeia, "Renovação das Aprovações de Compostos de Cobre," ec.europa.eu Os pipelines de desenvolvimento de produtos exigem 8-12 anos e USD 200-300 milhões em testes para atender aos requisitos modernos de dados. A incerteza em relação às renovações regulatórias compele os produtores agrícolas a avaliar proativamente alternativas biológicas, acelerando assim a transição do mercado para soluções não antibióticas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Cobre Enfrenta o Desafio da Nano-Inovação

Os compostos de cobre geraram 60,45% da receita de 2025 no mercado de antibacterianos agrícolas, demonstrando a contínua dependência da química multissítio estabelecida. As dispersões de nano-cobre e as misturas híbridas Cu/Zn estão experimentando crescimento a um CAGR de 13,18%, impulsionadas pelas demandas agrícolas por dosagem e níveis de resíduos reduzidos. Embora os biológicos representem uma participação de mercado menor, eles respondem por 74% do segmento de biopesticidas e mantêm fortes taxas de crescimento. A eliminação planejada do cobre pela União Europeia em 2025 apresenta um risco significativo para o segmento dominante de cobre e pode acelerar a transição para bacteriófagos e peptídeos sintéticos.

A abordagem multissítio permanece eficaz, pois a resistência bacteriana requer múltiplas mutações simultâneas. No entanto, as preocupações com o acúmulo ambiental e as políticas de varejo desafiam sua sustentabilidade futura. Os ditiocarbamatos e as amidas atendem a aplicações específicas onde o cobre causa toxicidade vegetal, enquanto os antibióticos tradicionais diminuem devido às políticas de resistência antimicrobiana. O investimento flui para sistemas de entrega habilitados por nano que alcançam desempenho de campo comparável com 40-60% menos conteúdo metálico, servindo como soluções de transição até que as alternativas biológicas atinjam o pleno desenvolvimento comercial.

Por Modo de Ação: Os Mecanismos Multissítio Mantêm a Dominância

Os disruptores de parede celular multissítio mantêm uma participação dominante de 42,65% do mercado de antibacterianos agrícolas de 2025. Os indutores de estresse oxidativo, aprimorados por sistemas de carreadores de nanopartículas, demonstram uma taxa de crescimento anual de 10,86%, apoiados por dados de ensaios que mostram melhor controle de lesões e redução da fitotoxicidade. Os inibidores de síntese de proteínas enfrentam restrições regulatórias devido ao desenvolvimento de resistência e preocupações com mecanismos compartilhados com aplicações de saúde humana, particularmente no uso em pomares. Os bloqueadores de síntese de DNA/RNA comandam preços mais altos em aplicações ornamentais em estufa, onde a atividade sistêmica atende aos requisitos estéticos, embora os usos aprovados limitados restrinjam a adoção agrícola mais ampla.

A distribuição de mecanismos reflete uma mudança do mercado em direção a químicas de amplo espectro que combatem a resistência enquanto atendem aos requisitos ambientais, evitando longos processos de registro associados a novos antibióticos de alvo único. As empresas estão integrando produtos tradicionais à base de cobre com nano-formulações oxidativas e produtos biológicos para fornecer controle abrangente de doenças em múltiplos tipos de culturas.

Por Forma de Formulação: A Dominância Líquida Encontra as Nano-Dispersões

As suspensões líquidas constituem 55,35% do valor de mercado de 2025, principalmente devido à sua compatibilidade com fungicidas e nutrientes foliares em aplicações de mistura em tanque. As nano-dispersões demonstram uma taxa de crescimento anual de 12,79%, atribuída às características superiores de penetração estomática e resistência à chuva, enquanto reduzem as taxas de aplicação em 20-40%. Os grânulos dispersíveis em líquido mantêm uma presença significativa em regiões remotas devido às vantagens de eficiência no transporte, enquanto os pós molháveis retêm participação de mercado em segmentos sensíveis ao preço, apesar dos desafios operacionais.

O mercado demonstra uma transição em direção a formulações de liberação controlada que sincronizam a liberação do ingrediente ativo com os ciclos de vida dos patógenos, integrando-se com sistemas de previsão baseados em IoT. Os fabricantes estão desenvolvendo tecnologias de polímeros biodegradáveis que proporcionam adesão às superfícies dos frutos, garantindo a remoção durante o processamento, atendendo assim às especificações de resíduos de exportação. As nano-dispersões apresentam soluções viáveis para conformidade com a carga de cobre sem necessitar de modificações nos equipamentos agrícolas existentes.

Por Método de Aplicação: A Liderança da Pulverização Foliar é Desafiada por Sistemas de Precisão

A pulverização foliar representa 53,60% dos gastos com bactericidas em 2025 devido à sua compatibilidade com os pulverizadores de barra e equipamentos aéreos existentes. Os métodos de injeção em sistema hídrico e gotejamento, crescendo 11,29% ao ano, estão ganhando destaque devido à expansão das hortaliças em estufa e da hidroponia, onde as soluções de fertirrigação servem a dupla finalidade como sistemas de entrega de bactericidas. Embora os tratamentos de sementes forneçam proteção em estágio inicial, eles enfrentam limitações de rotulagem restrita. As injeções no solo protegem efetivamente as culturas perenes contra patógenos sistêmicos, mas são impactadas pelo aumento dos custos de mão de obra.

A adoção da agricultura de precisão impulsiona o investimento em direção a sistemas de taxa variável e pulverizadores eletrostáticos que reduzem a deriva em 40-60%. Essas atualizações de equipamentos facilitam o uso de nano-formulações concentradas e coquetéis de fagos que requerem distribuição uniforme em carreadores de baixo volume. À medida que as regulamentações ambientais sobre deriva de pulverização se tornam mais rigorosas, os sistemas de irrigação em circuito fechado são cada vez mais adotados em operações hortícolas de alto valor.

Por Tipo de Cultura: Frutas e Hortaliças Impulsionam a Demanda Premium

O segmento de frutas e hortaliças representou 39,40% do valor de mercado em 2025, atribuído aos padrões de qualidade que exigem gestão bacteriana contínua. O segmento de culturas em estufa, expandindo-se a um CAGR de 11,64%, demonstra crescimento por meio de investimentos em operações de agricultura vertical, especificamente na produção de tomate e pepino. O segmento de cereais gera volume substancial devido às extensas áreas de cultivo, mas produz receita por hectare mais baixa por meio de formulações de cobre padrão. O segmento de oleaginosas e leguminosas exibe potencial de crescimento devido à demanda por proteínas de origem vegetal, embora a sensibilidade ao preço afete a dinâmica do mercado. Os segmentos de floricultura e gramados requerem bactericidas de alto desempenho para manutenção da qualidade, apoiando preços premium para produtos sistêmicos.

A demanda do mercado por produtos sem resíduos influencia as decisões de compras dos varejistas, priorizando fornecedores que implementam protocolos de redução de cobre. Esse requisito de mercado levou os produtores a integrar produtos biológicos em seus programas de tratamento, incluindo regiões onde as aplicações de cobre permanecem permitidas. Essa integração é particularmente evidente na produção de pepino em estufa, no cultivo de morango e nas operações de folhosas.

Por Canal de Distribuição: Os Canais Tradicionais Enfrentam a Disrupção Digital

As lojas de varejo agrícola e cooperativas mantiveram 44,55% do valor de mercado de 2025, pois os agricultores continuam a valorizar os prazos de crédito e o assessoramento agronômico. As plataformas online crescem 13,55% ao ano, impulsionadas pelo aumento da adoção de smartphones e ferramentas integradas de gestão digital de fazendas. Os contratos diretos com fabricantes estão aumentando entre fazendas de grande escala que excedem 5.000 hectares, fornecendo serviços de formulação personalizados. O mercado está testemunhando o surgimento de modelos híbridos onde as plataformas de comércio eletrônico gerenciam a logística de pedidos enquanto os revendedores locais fornecem suporte pós-venda e treinamento em gestão de resistência.

A adoção do comércio eletrônico está aumentando na região Ásia-Pacífico, onde os pequenos agricultores compram produtos biológicos em pequenas quantidades por meio de marketplaces de super-aplicativos. Nos mercados desenvolvidos, os catálogos online aumentam a transparência de preços, compelindo as lojas físicas a diferenciar suas ofertas por meio de testes de diagnóstico e serviços de calibração na fazenda.

Análise Geográfica

A Ásia-Pacífico detém 32,70% da participação do mercado de antibacterianos agrícolas em 2025 e está projetada para crescer a um CAGR de 8,09% até 2031. A China mantém seu consumo total de pesticidas em 250.000 toneladas métricas, com os biológicos respondendo por 90.000 toneladas métricas devido às políticas de desenvolvimento verde. O mercado de agroquímicos da Índia está em expansão, com iniciativas governamentais visando 26 milhões de hectares para agricultura orgânica. A umidade tropical da região cria queima bacteriana persistente no arroz e cancro cítrico, exigindo programas de aplicação durante todo o ano. O Japão e a Austrália concentram-se em exportações de produtos frescos de alto valor, implementando dispersões de nano-cobre para cumprir os requisitos internacionais de resíduos.

A América do Norte mantém um mercado maduro com avanço tecnológico. Os Estados Unidos e o Canadá mostram crescimento constante no cultivo protegido, aumentando a necessidade de antibacterianos injetados por gotejamento em sistemas de recirculação. As avaliações da EPA sobre antibióticos agrícolas criam incerteza no mercado, ao mesmo tempo em que impulsionam o desenvolvimento de alternativas baseadas em fagos e sistemas de suporte digital. O México continua a expandir suas exportações de hortaliças, mantendo alto uso de bactericidas para cumprir as regulamentações de importação dos Estados Unidos.

A Europa enfrenta desafios regulatórios com o Pacto Ecológico Europeu exigindo uma redução de 50% nos pesticidas químicos até 2030. O vencimento da regulamentação do cobre em 2025 leva os produtores a alternativas microbianas, enquanto a pesquisa se concentra em peptídeos sintéticos e bactericidas baseados em RNA. Alemanha, França e Espanha lideram a adoção de biológicos, enquanto os produtores da Europa Central e Oriental avaliam soluções de nano-cobre para manter a eficácia durante os períodos de transição. O Reino Unido mantém o alinhamento regulatório com a União Europeia enquanto desenvolve aprovações simplificadas para novos biológicos para equilibrar a proteção ambiental com a segurança das culturas. A Rússia aumenta a área de produção de grãos, exigindo formulações de cobre eficientes, embora o acesso de fornecedores ocidentais permaneça limitado por fatores geopolíticos.

Panorama regulatório

A regulamentação de antibacterianos agrícolas está se tornando mais rigorosa em torno da resistência antimicrobiana e da conformidade com resíduos, afetando tanto as substâncias químicas tradicionais quanto os biológicos mais recentes. Nos Estados Unidos, a EPA finalizou um framework interagências em outubro de 2024 (com a participação do HHS e do USDA) para coordenar a análise de pesticidas antibacterianos e antifúngicos quanto a riscos de resistência que se cruzam com prioridades de saúde humana e animal. Isso reforça o escrutínio no estilo "One Health" para ativos que se sobrepõem a classes medicamente importantes.

Na Europa, os sinais regulatórios continuam moldando a seleção de produtos por meio de renovações de substâncias ativas e controles de resíduos. A Comissão Europeia emitiu medidas em 2026 que prorrogaram os períodos de aprovação de várias substâncias ativas de proteção de plantas por meio do Regulamento (UE) 2026/372, a fim de evitar interrupções no fornecimento. Ao mesmo tempo, reduziu os limites máximos de resíduos para determinadas substâncias não aprovadas por meio do Regulamento (UE) 2026/1546, após a revogação das autorizações da União. Juntamente com a ênfase, no contexto do relatório, em uma revisão do cobre em 2025 e em mandatos de redução do cobre liderados por varejistas, essas ações favorecem soluções com menor teor de resíduos, rastreabilidade documentada e vias de registro intensivas em dados, particularmente para antibióticos e programas com alto uso de cobre.

Cenário Competitivo

O setor de antibacterianos agrícolas demonstra concentração moderada, com três grandes players dominando o mercado em 2024: Bayer AG (15,1%), Syngenta AG (14,2%) e Corteva Agriscience (10,3%). Essas empresas estão incorporando biológicos em seus portfólios existentes, enquanto empresas de médio porte se concentram em áreas especializadas, como nano-formulações e plataformas digitais. A Bayer anunciou planos para lançar 10 produtos principais na próxima década, com foco principalmente em soluções biológicas ou produtos combinados de química-biológicos. A Syngenta fez parceria com a Intrinsyx Bio para desenvolver biológicos fixadores de nitrogênio para melhorar a saúde das culturas. A Corteva está expandindo por meio de aquisições de empresas que desenvolvem tecnologias de fagos e peptídeos para reduzir os riscos regulatórios associados aos antibióticos.

As parcerias estratégicas emergiram como a principal estratégia de entrada no mercado. A AMVAC aliou-se à DPH Biologicals para expandir seu portfólio GreenSolutions em culturas especiais dos Estados Unidos. A Nutrien adquiriu ativos de fotossensibilizadores à base de clorina para obter propriedade intelectual exclusiva de biocontrole e conectar sua rede de varejo com produtos de novo modo de ação. Esses movimentos estratégicos indicam a resposta do setor às potenciais regulamentações de eliminação do cobre e aos requisitos de sustentabilidade dos varejistas que poderiam impactar os fluxos de receita dos portfólios baseados em química.

As empresas de médio porte e as startups estão utilizando sua flexibilidade operacional para avançar em carreadores de nano-dispersão, formulações microbianas encapsuladas e sistemas de programação de pulverização baseados em inteligência artificial. Suas parcerias com distribuidores regionais, exemplificadas pela colaboração da FMC com a Ballagro no Brasil, melhoram o acesso ao mercado em regiões onde a expertise local é essencial. O sucesso no mercado depende da combinação de inovação de produtos com serviços de assessoria digital que transformam dados em aplicações práticas de pulverização, integrando produtos antibacterianos em sistemas abrangentes de gestão de fazendas.

Líderes do Setor de Antibacterianos Agrícolas

Bayer AG

Syngenta AG

Corteva Agriscience

UPL

Nufarm

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades se concentram onde a pressão regulatória e as exigências de resíduos dos varejistas aceleram alternativas aos antibióticos convencionais e aos programas de cobre de alta carga, especialmente em frutas e hortaliças e em sistemas de cultivo protegido que exigem intervenções frequentes. Na UE, o Regulamento (UE) 2022/1440 da Comissão formalizou os requisitos de dados para produtos de proteção de plantas que contêm microrganismos, o que fornece uma via de conformidade mais clara para bactericidas biológicos e apoia as mudanças de portfólio já visíveis entre os principais fornecedores em direção a soluções biológicas e digitais. Nos Estados Unidos, as isenções de tolerância da EPA para bacteriófagos específicos usados em commodities agrícolas apoiam vias de comercialização para bactericidas específicos de hospedeiro, alinhados com os padrões de resíduo zero para produtores voltados à exportação.

O espaço em branco tecnológico está se ampliando em torno de ativos biológicos de próxima geração e sistemas de entrega voltados para melhorar a consistência, a vida útil e o desempenho em campo sob pressão variável de doenças. Pesquisas revisadas por pares em 2026 avançaram abordagens antibacterianas não tradicionais, incluindo a identificação do RejuAgro A (um antimicrobiano derivado de Pseudomonas) como alternativa à estreptomicina/oxitetraciclina para o manejo do fogo bacteriano, e demonstrações de silenciamento gênico induzido por pulverização (SIGS) usando dsRNA, além de estruturas para escalonar a produção de dsRNA e a nanoentrega. Esses desenvolvimentos se alinham com a mudança de contexto do relatório em direção a nanodispersões e encapsulados, e ao tempo de aplicação habilitado por IoT, criando espaço para os fornecedores combinarem ativos biológicos ou baseados em RNA com aplicação de precisão e melhorias de estabilidade de nanocarreadores para culturas de estufa, sistemas sem solo recirculantes e horticultura de alto valor.

Desenvolvimentos recentes do setor

- Julho de 2026: A Comissão Europeia publicou o Regulamento (UE) 2026/1546, reduzindo os limites máximos de resíduos para várias substâncias, incluindo benomil, carbendazim e tiofanato-metílico, após a não aprovação e revogação das autorizações relacionadas na União. A aplicação mais rígida dos LMRs eleva a importância do planejamento de resíduos e impulsiona fornecedores e produtores em direção a bactericidas biológicos, abordagens de nanodispersão e documentação de conformidade mais robusta nas cadeias de suprimento de frutas e hortaliças voltadas à exportação.

- Julho de 2025: A Kemin Industries lançou o RevoCURB, um tratamento de solo à base de óleo botânico, isento sob a FIFRA 25(b) e listado pela OMRI, posicionado para uso em culturas especiais como nematicida, fungicida e bactericida. O lançamento amplia o conjunto de opções isentas ou de baixo resíduo disponíveis comercialmente, alinhando-se com os requisitos de sustentabilidade dos varejistas e viabilizando programas que combinam posicionamento de saúde do solo com manejo de doenças bacterianas.

- Outubro de 2024: A BioConsortia obteve registro junto à EPA dos EUA para o Amara, um biofungicida/bactericida microbiano voltado para culturas de frutas e hortaliças de alto valor, com distribuição pela Nichino America. Esse registro fortalece o conjunto competitivo de antibacterianos biológicos com rotulagem padrão da EPA, apoiando um acesso mais amplo aos canais por meio de distribuidores estabelecidos e acelerando a adoção onde as restrições ao cobre e a antibióticos estão se intensificando.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de antibacterianos agrícolas abrange produtos formulados usados em culturas para suprimir ou eliminar doenças bacterianas de plantas. Esses produtos são aplicados por meio de práticas agrícolas comuns, incluindo pulverizações foliares, tratamentos de solo, tratamento de sementes e sistemas de irrigação ou gotejamento.

Exclusões de escopo: excluímos desinfetantes para pecuária, antibióticos veterinários ou para ração, e sanitizantes gerais pós-colheita que não são posicionados para o controle de doenças em culturas de campo.

Visão geral da segmentação

- Por Tipo de Produto

- À Base de Cobre

- Ditiocarbamatos

- Amidas

- Nano-Cobre e Híbrido Cu/Zn

- Antibióticos

- Biológicos

- Outros Tipos Sintéticos

- Por Modo de Ação

- Disruptores de Parede Celular Multissítio

- Inibidores de Síntese de Proteínas

- Indutores de Estresse Oxidativo

- Bloqueadores de Síntese de DNA/RNA

- Por Forma de Formulação

- Suspensões Líquidas

- Grânulos Dispersíveis em Líquido (GDL)

- Pós Molháveis

- Nano-Dispersões e Encapsulados

- Por Método de Aplicação

- Pulverização Foliar

- Tratamento de Sementes/Transplante

- Injeção no Solo

- Injeção em Sistema Hídrico e Irrigação por Gotejamento

- Por Tipo de Cultura

- Cereais e Grãos

- Oleaginosas e Leguminosas

- Frutas e Hortaliças

- Culturas Comerciais de Renda

- Culturas em Estufa

- Gramados e Ornamentais

- Por Canal de Distribuição

- Fabricante Direto

- Varejo Agrícola/Cooperativas

- Plataformas Online e de Comércio Eletrônico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho de pesquisa documental começa com a questão prática de onde os antibacterianos são efetivamente usados na proteção de culturas, e o que impulsiona a demanda ano a ano. Extraímos o contexto básico de fontes públicas como a FAOSTAT para área e produção de culturas, notas do USDA vinculadas a programas de proteção de culturas, atualizações da Comissão Europeia e da EFSA sobre aprovações e restrições, e registros nacionais de pesticidas onde estão listados os ingredientes ativos e os usos rotulados. Também consultamos periódicos revisados por pares em agronomia e fitopatologia para entender os padrões de incidência de doenças e onde os programas de bactericidas são mais comuns.

Para conectar demanda e oferta, analisamos relatórios anuais de empresas, apresentações a investidores e comunicados de imprensa para mapear portfólios de produtos e foco regional, e verificamos estatísticas comerciais e declarações aduaneiras onde as categorias de produtos químicos agrícolas são visíveis. Além disso, uma assinatura paga para dados financeiros e notícias de empresas é usada para padronizar as referências de receita e acompanhar eventos importantes que possam afetar a oferta, os preços ou a disponibilidade. Essas fontes são ilustrativas, e muitos outros documentos públicos também foram usados para coletar dados, verificar suposições e esclarecer dúvidas em aberto durante a análise.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar o que observamos nos dados públicos, especialmente em relação às práticas de aplicação, às mudanças na combinação entre produtos à base de cobre e outros ativos, e ao ritmo real das mudanças de preços no nível do canal. Conversamos com uma combinação de fabricantes, distribuidores, agrônomos e grandes operadores agrícolas na APAC, EMEA e Américas, de modo que as suposições pudessem ser corrigidas quando os calendários locais de cultivo, a pressão de doenças ou as regulamentações levassem a um padrão de demanda diferente.

Distribuição dos entrevistados da pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 13% | APAC: 40% |

| Nível médio: 57% | Líderes funcionais/de unidade: 36% | EMEA: 34% |

| Empresas menores: 17% | Gerentes: 51% | Américas: 26% |

Dimensionamento de mercado e previsão

O dimensionamento é construído usando uma abordagem top-down, na qual os pools de área e valor das culturas são reconstruídos por região, e então filtrados pela participação de acres que enfrentam risco de doenças bacterianas e que tipicamente recebem programas bactericidas. O modelo é então traduzido em valor usando uma cadeia de demanda prática que relaciona a intensidade provável do tratamento (pulverizações ou aplicações por temporada), as faixas médias de dosagem por sistema de cultivo e a mudança observada nos preços médios de venda entre os tipos de formulação.

Para manter os totais realistas, corroboramos os resultados com verificações seletivas bottom-up, como a consolidação de uma amostra de receitas de fornecedores e distribuidores, e o uso de aproximações de volume vezes preço para alguns clusters de culturas de alto uso. Quando surgem lacunas em países menores, onde os dados públicos são escassos, usamos indicadores substitutos, como padrões de culturas vizinhas, intensidade de importação de produtos químicos de proteção de culturas e feedback de especialistas sobre adoção, ajustando-os durante a revisão. Para a previsão, a análise de cenários é aplicada em torno de uma trajetória central, pois a demanda é sensível à pressão de doenças relacionada ao clima, a mudanças regulatórias e a restrições ao uso de cobre, e essas variáveis são testadas em relação às expectativas dos entrevistados primários para seus mercados locais.

Validação de dados e ciclo de atualização

A validação é conduzida por meio de múltiplas verificações, de modo que picos incomuns não se infiltrem nos números finais. Comparamos o valor de mercado modelado com sinais independentes, como mudanças na área plantada, ciclos de preços das culturas e atualizações públicas de registro ou restrição que podem alterar rapidamente o uso. Os valores atípicos são revisados por outro analista, e um contato de acompanhamento é acionado quando uma região apresenta um salto que não pode ser explicado por eventos de doenças, restrições de oferta ou mudanças de preços.

O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorre um evento relevante, como uma nova restrição sobre ativos-chave ou uma grande mudança na precificação de canais. Antes da entrega, é realizada uma nova revisão para incorporar os lançamentos públicos mais recentes e qualquer confirmação crítica obtida em conversas primárias recentes.

Tamanho do Mercado de Antibacterianos Agrícolas da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

Os números publicados para antibacterianos agrícolas nem sempre coincidem, pois os grupos de pesquisa não contabilizam os mesmos itens e não aplicam a mesma lógica de demanda entre culturas e regiões. As diferenças costumam decorrer do que é incluído como antibacteriano, se a estimativa é construída a partir do uso em proteção de culturas ou de uma cesta de produtos químicos mais ampla, e de como a precificação é tratada durante a previsão.

A principal lacuna decorre de se os usos antibacterianos relacionados à pecuária e à segurança alimentar são incluídos no total, sendo que a Mordor Intelligence contabiliza apenas os produtos bactericidas aplicados em culturas, vinculados ao controle de doenças em campo, e exclui receitas veterinárias e de sanitização geral pós-colheita. Outro fator é a forma como os ativos à base de cobre e as alternativas mais recentes são precificados ao longo do tempo, já que algumas estimativas aplicam um aumento de preço fixo mesmo quando regulamentações, manejo de resistência e mix de formulações podem alterar o preço médio de venda por região. O momento da atualização também é relevante, pois decisões regulatórias e surtos de doenças podem alterar rapidamente a demanda, e suposições mais antigas podem não refletir o panorama atual de rótulos.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 12,24 bilhões de USD (2026) | |

| Editora Global A | 11,20 bilhões de USD (2024) | Usa uma definição mais ampla que pode se estender ao uso antibacteriano relacionado à pecuária e à segurança alimentar, e o ano-base é anterior, o que pode não captar mudanças posteriores de precificação e regulamentação. |

| Editora Global B | 11,98 bilhões de USD (2024) | Estrutura a categoria em torno de antibióticos e do uso antibacteriano agrícola em sentido amplo, podendo combinar tratamento de plantas com casos de uso de desinfecção adjacentes, o que altera o conjunto de demanda contabilizado. |

A comparação mostra que a variação é explicada principalmente por escolhas de escopo e pela forma como o conjunto de demanda é construído, e não por uma simples divergência quanto ao crescimento. Ao vincular o valor à intensidade de tratamento das culturas, à exposição das culturas a doenças bacterianas e à movimentação de preços específica por região, a estimativa permanece rastreável a insumos claros que podem ser verificados e atualizados de forma repetível à medida que as condições mudam.

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de antibacterianos agrícolas?

O mercado de antibacterianos agrícolas está avaliado em USD 12,24 bilhões em 2026 e está projetado para atingir USD 15,36 bilhões até 2031.

Qual região lidera o crescimento no mercado de antibacterianos agrícolas?

A Ásia-Pacífico lidera com 32,70% de participação em 2025 e está prevista para crescer a um CAGR de 8,09% até 2031, impulsionada pela agricultura intensiva na China e na Índia.

Como as regulamentações estão impactando os antibacterianos à base de cobre?

A autorização de cobre da União Europeia expira em 2025, criando incerteza para os produtos de cobre e incentivando a adoção de alternativas biológicas e dispersões de nano-cobre.

O que está impulsionando a demanda por produtos de bacteriófagos?

Os bacteriófagos oferecem controle específico para o hospedeiro sem problemas de resíduos, alinhando-se com as metas de sustentabilidade dos varejistas e obtendo aprovações mais rápidas no Brasil e em estados selecionados da União Europeia.

Por que os canais online estão crescendo na distribuição de antibacterianos agrícolas?

As plataformas de comércio eletrônico reduzem os custos de distribuição, aumentam a transparência de preços e se integram com ferramentas digitais de gestão de fazendas, possibilitando crescimento anual de 13,55% nas vendas online.

Qual tipo de formulação está crescendo mais rapidamente?

As nano-dispersões são a formulação de crescimento mais rápido, expandindo-se a um CAGR de 12,79% devido à penetração aprimorada e às cargas de cobre mais baixas em comparação com as suspensões tradicionais.

Página atualizada pela última vez em: