Tamanho e Participação do Mercado Europeu de Microbianos Agrícolas

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

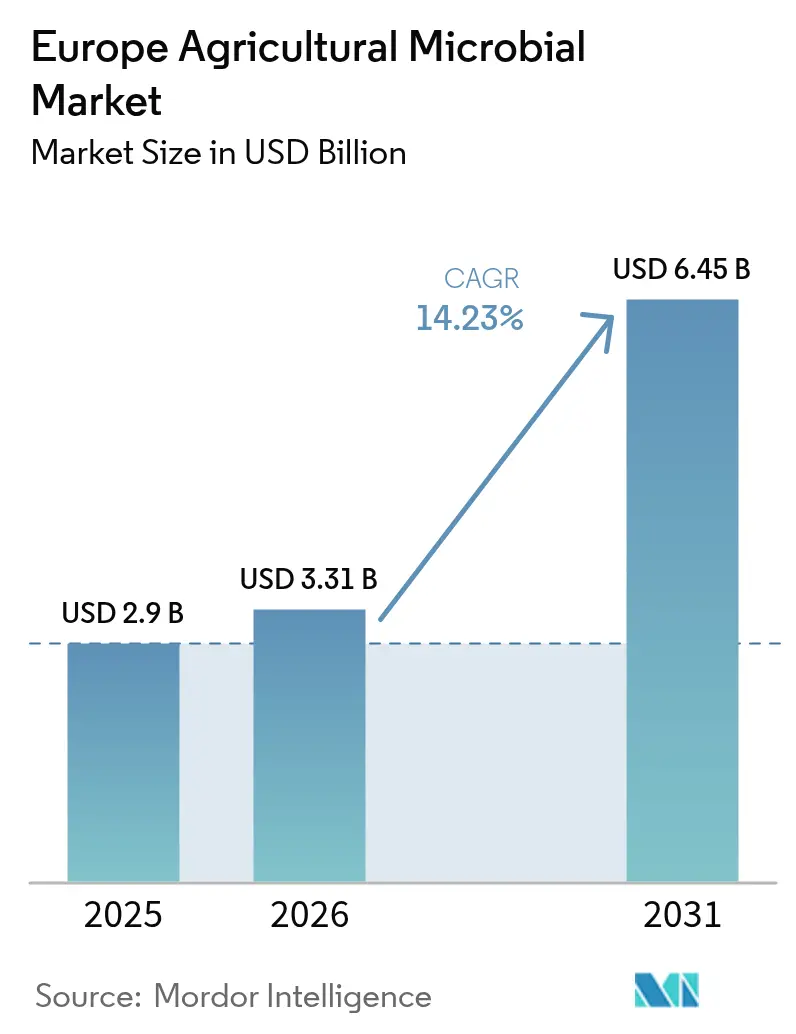

| Tamanho do mercado no ano base (2025) | 2.90 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Microbianos Agrícolas por Mordor Intelligence

O tamanho do mercado europeu de microbianos agrícolas foi avaliado em USD 2,90 bilhões em 2025 e estima-se que cresça de USD 3,31 bilhões em 2026 para atingir USD 6,45 bilhões até 2031, a uma CAGR de 14,23% durante o período de previsão (2026-2031). A procura estrutural está a deslocar-se para os insumos biológicos, uma vez que o mandato Estratégia do Prado ao Prato da União Europeia reduz a utilização de pesticidas químicos para metade, e os programas de créditos de carbono recompensam os inoculantes de fixação de azoto. O mercado europeu de microbianos agrícolas beneficia das especificações de resíduo zero dos retalhistas, que aumentam os incentivos à mudança, das tecnologias de aplicação de precisão que melhoram a consistência no campo e da divergência regulatória pós-Brexit que acelera o lançamento de produtos no Reino Unido. As estratégias competitivas centram-se na integração vertical e na seleção de estirpes guiada por IA para aumentar a eficácia, enquanto as oportunidades de espaço em branco residem na logística de cadeia de frio na Europa Oriental e em formulações líquidas que simplificam o manuseamento nas explorações agrícolas. Os principais riscos incluem os longos registos junto da União Europeia, os elevados custos iniciais para os pequenos agricultores e os serviços de extensão fragmentados que retardam a transferência de conhecimento.

Principais Conclusões do Relatório

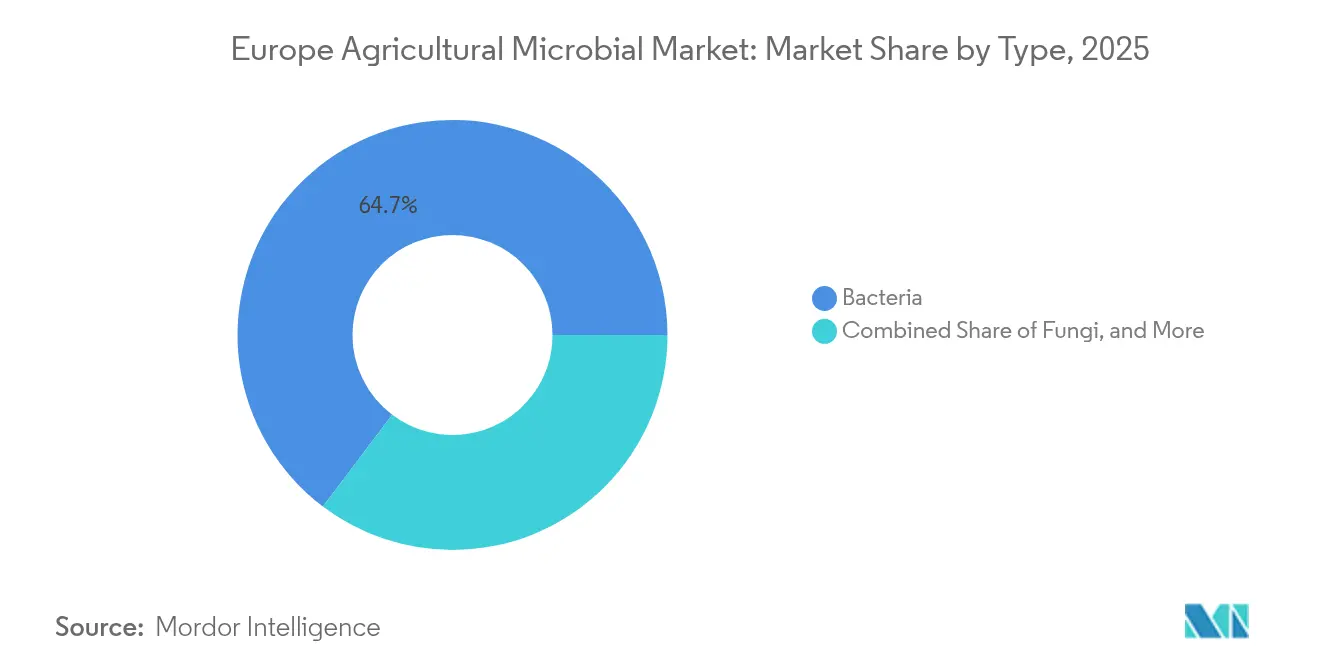

- Por tipo, as bactérias detinham 64,70% do tamanho do mercado europeu de microbianos agrícolas em 2025, enquanto os microorganismos fúngicos têm previsão de expansão a uma CAGR de 15,12% até 2031.

- Por aplicação, as frutas e legumes lideraram com uma quota de receita de 36,50% em 2025, enquanto as leguminosas e oleaginosas têm projeção de crescimento a uma CAGR de 14,67% até 2031.

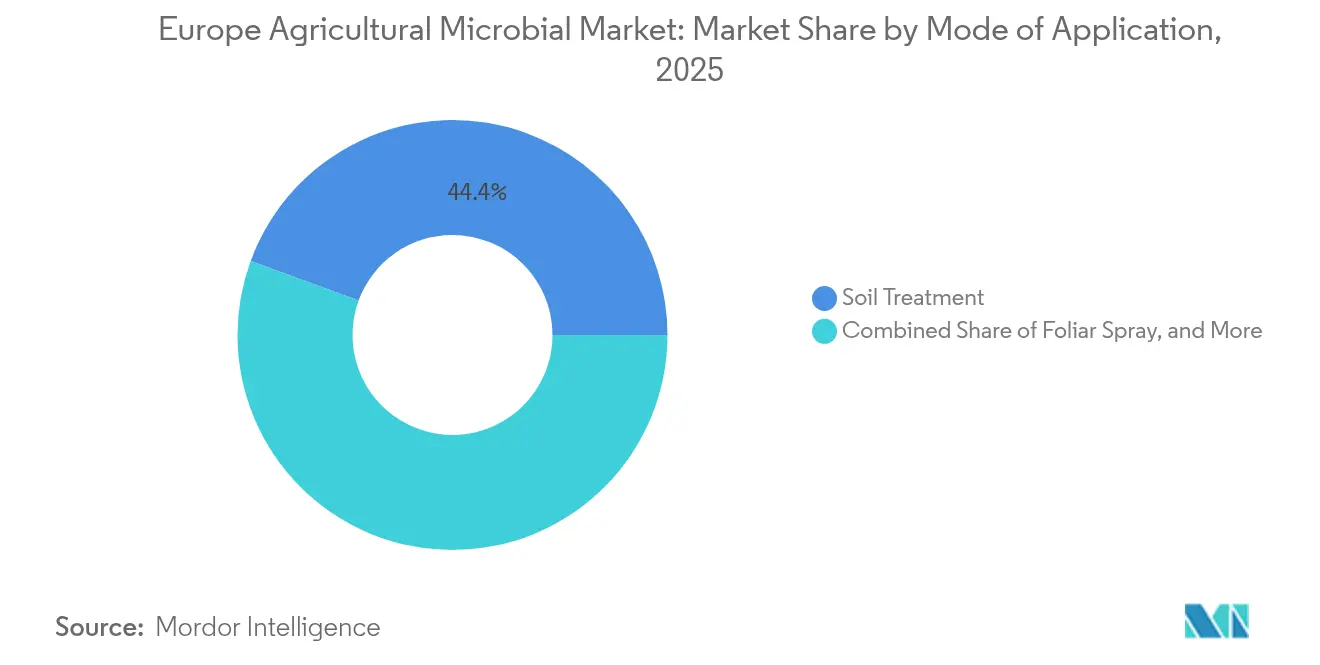

- Por modo de aplicação, o tratamento do solo representou 44,40% do tamanho do mercado europeu de microbianos agrícolas em 2025, ao passo que a adoção da pulverização foliar tem projeção de crescimento a uma CAGR de 14,32% até 2031.

- Por geografia, a França tem projeção de representar 20,85% do mercado europeu de microbianos agrícolas em 2025, enquanto a Polónia tem projeção de crescimento a uma CAGR aproximada de 17,10% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Europeu de Microbianos Agrícolas

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção crescente da agricultura orgânica e regenerativa | +3.2% | Alemanha, França, Espanha, Itália, com expansão para o resto da Europa | Médio prazo (2-4 anos) |

| Mandatos de redução de pesticidas da Estratégia do Prado ao Prato da União Europeia | +4.1% | Pan-Europeu, mais expressivo na Alemanha, França, Espanha, Itália | Curto prazo (≤ 2 anos) |

| Procura dos consumidores por produtos sem resíduos | +2.8% | Alemanha, França, Reino Unido e Espanha | Médio prazo (2-4 anos) |

| Expansão dos regimes de créditos de carbono da União Europeia que recompensam a utilização de biofertilizantes | +1.5% | França, Alemanha, Países Baixos, com implementação gradual a nível da União Europeia | Longo prazo (≥ 4 anos) |

| Formulações de microbioma guiadas por IA que aumentam a eficácia no campo | +1.9% | Reino Unido, Alemanha, França, com difusão para o Sul da Europa | Médio prazo (2-4 anos) |

| Via de aprovação acelerada pós-Brexit no Reino Unido para registos biológicos | +1.0% | Reino Unido, influência indireta na União Europeia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente da Agricultura Orgânica e Regenerativa

As terras agrícolas orgânicas certificadas em toda a União Europeia atingiram 15,9 milhões de hectares em 2024, representando 10,2% da área agrícola total utilizada. A França, a Espanha e a Itália gerem coletivamente mais de 7 milhões de hectares sob protocolos orgânicos. A agricultura regenerativa, que enfatiza as métricas de saúde do solo para além da certificação orgânica, está a expandir-se ainda mais rapidamente à medida que os programas de créditos de carbono e os cartões de pontuação de sustentabilidade dos retalhistas recompensam práticas como a cultura de cobertura, o trabalho reduzido do solo e a utilização de inoculantes microbianos. A tendência é mais pronunciada na Alemanha e na França, onde as grandes explorações agrícolas de sequeiro possuem os conhecimentos agronômicos e os equipamentos necessários para integrar microbianos nos fluxos de trabalho de sementeira de precisão, embora as explorações mediterrânicas de menor dimensão em Espanha e Itália estejam a recuperar o atraso à medida que os serviços cooperativos de extensão disseminam protocolos de aplicação adaptados às culturas hortícolas de elevado valor.

Mandatos de Redução de Pesticidas da Estratégia do Prado ao Prato da União Europeia

A Estratégia do Prado ao Prato da Comissão Europeia, adotada em 2020 e reforçada através de atualizações legislativas em 2024, impõe uma redução de 50% na utilização e no risco dos pesticidas químicos até 2030, criando um vazio regulatório que as alternativas biológicas devem preencher [1]Fonte: Comissão Europeia, "Estratégia do Prado ao Prato," food.ec.europa.eu . Os Estados-Membros estão a traduzir este objetivo em planos de ação nacionais. Por exemplo, a França comprometeu-se a eliminar progressivamente o glifosato e os neonicotinoides antes do prazo estabelecido a nível da União Europeia, enquanto a Alemanha introduziu zonas tampão mais rigorosas em torno das massas de água que proíbem efetivamente muitas pulverizações convencionais. Estas restrições estão a acelerar a adoção de microbianos de duas formas. Em primeiro lugar, eliminam os concorrentes químicos do mercado, obrigando os produtores a experimentar biocontroles bacterianos e fúngicos para doenças como a botrítis e o oídio. A influência regulatória da Diretiva de Utilização Sustentável de Pesticidas da União Europeia reforça ainda mais esta mudança ao exigir planos de gestão integrada de pragas que priorizem os métodos não químicos, integrando os microbianos no quadro de conformidade em vez de os tratar como complementos opcionais.

Procura dos Consumidores por Produtos Sem Resíduos

As cadeias de retalho premium na Alemanha, França e Reino Unido instituíram programas de certificação de resíduo zero que testam os produtos acabados para detetar quaisquer vestígios de pesticidas, uma norma mais rigorosa do que a certificação orgânica, que permite determinadas substâncias aprovadas. Os principais retalhistas de desconto alemães e os hipermercados franceses reservam agora espaço de prateleira premium e preços mais elevados para as linhas de resíduo zero, criando um incentivo de receita direto para os produtores substituírem as pulverizações químicas por alternativas microbianas. Esta especificação orientada pelo consumidor está a reformular os contratos de fornecimento, com processadores e embaladores a inserir cláusulas de resíduos que transferem a responsabilidade pelo não cumprimento para o nível da exploração agrícola. O setor de frutas e legumes orientado para a exportação de Espanha está a responder investindo em tratamentos de sementes microbianos e biofungicidas foliares, reconhecendo que o acesso aos mercados da Europa do Norte depende de uma conformidade demonstrável em matéria de resíduos e não apenas da competitividade em termos de preços.

Expansão dos Regimes de Créditos de Carbono da União Europeia que Recompensam a Utilização de Biofertilizantes

A Iniciativa de Agricultura de Carbono da União Europeia, lançada em forma piloto em 2024, oferece aos produtores uma compensação financeira pelas reduções verificadas de gases com efeito de estufa alcançadas através de práticas como a redução do trabalho do solo, a cultura de cobertura e a aplicação de inoculantes de fixação de azoto. A França e a Alemanha lideram a implementação inicial, com preços dos créditos de carbono que variam entre USD 26 e USD 42 por tonelada de CO2 equivalente, dependendo do rigor da verificação e da escala do projeto. O regime também incentiva os bioestimulantes microbianos que aumentam a acumulação de carbono orgânico no solo, embora os protocolos de medição permaneçam em desenvolvimento e variem consoante o Estado-Membro. Esta arquitetura de créditos de carbono ainda se encontra numa fase inicial, com menos de 5% das explorações da União Europeia inscritas no início de 2025; no entanto, representa uma mudança estrutural na economia agrícola que poderá eventualmente tornar os inoculantes microbianos neutros em termos de custos ou mesmo rentáveis, independentemente dos seus benefícios agronômicos.

Análise do Impacto dos Condicionantes*

| Condicionante | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevados custos iniciais de produto e distribuição | -2.4% | Explorações agrícolas de pequena dimensão no Sul e Leste da Europa, moderados no Oeste | Curto prazo (≤ 2 anos) |

| Escassa sensibilização dos agricultores e lacunas de formação | -1.8% | Europa Oriental, Sul de Itália e regiões de pequenas explorações de Espanha | Médio prazo (2-4 anos) |

| Longo processo de registo microbiano em duas etapas na União Europeia | -1.5% | Pan-Europeu | Longo prazo (≥ 4 anos) |

| Lacunas na cadeia de frio e na logística na Europa Central e Oriental | -1.1% | Polónia, Roménia, Bulgária, Hungria, República Checa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Elevados Custos Iniciais de Produto e Distribuição

Os produtos microbianos custam tipicamente entre 20 e 40% mais por hectare do que os equivalentes químicos, uma diferença de preço impulsionada pela fermentação, pelo armazenamento refrigerado e pela economia de prazo de validade mais curto que aumenta os custos de produção e distribuição. Para as explorações de pequena dimensão no Sul e Leste da Europa, onde as propriedades médias variam entre 3 e 8 hectares, e as restrições de fluxo de caixa limitam os orçamentos de insumos, este prémio representa uma barreira significativa à adoção experimental. Os produtores que operam com margens reduzidas priorizam insumos com retornos imediatos e comprovados, ao passo que os microbianos frequentemente requerem observação ao longo de várias épocas para demonstrar benefícios cumulativos para a saúde do solo que justifiquem custos mais elevados. A infraestrutura de distribuição agrava o desafio, uma vez que os produtos microbianos exigem transporte e armazenamento refrigerados para manter contagens de células viáveis, acrescentando despesas logísticas que os distribuidores de produtos químicos evitam. Na Polónia e na Roménia, onde as redes de cadeia de frio rural permanecem subdesenvolvidas, os distribuidores repercutem estes custos nos utilizadores finais, alargando ainda mais a diferença de preços. Alguns fabricantes estão a responder através de contratos de pagamento por desempenho que vinculam o pagamento aos resultados de produtividade, embora estes acordos exijam verificação por terceiros e permaneçam raros fora dos mercados da Europa Ocidental, onde os serviços de consultoria agronómica podem monitorizar parcelas experimentais e documentar os resultados.

Escassa Sensibilização dos Agricultores e Lacunas de Formação

A aplicação eficaz de microbianos depende de um calendário preciso, da temperatura do solo, dos níveis de humidade e da compatibilidade com outros insumos; no entanto, muitos serviços europeus de extensão agrícola carecem dos recursos ou da especialização necessários para formar os produtores nestes protocolos. Na Europa Oriental e no Sul de Itália, onde os orçamentos dos serviços de consultoria pública estagnaram, os agricultores recebem frequentemente recomendações genéricas que não têm em conta os requisitos específicos dos microbianos, como evitar a mistura em cuba com fungicidas à base de cobre ou aplicar inoculantes dentro de intervalos estreitos de temperatura do solo. Este défice de conhecimento conduz a resultados subótimos, erodindo a confiança e diminuindo as taxas de recompra. O setor hortícola de Espanha abordou parcialmente a lacuna através de programas de formação liderados por cooperativas, onde agrônomos realizam demonstrações nas explorações agrícolas e prestam apoio ao longo de toda a época, embora tais iniciativas continuem a concentrar-se nas culturas de exportação de elevado valor em vez de nos sistemas de campo aberto. A falta de diretrizes de aplicação padronizadas também cria preocupações de responsabilidade, uma vez que os produtores estão inseguros quanto à utilização correta e podem optar por programas químicos familiares em vez de arriscarem a falha das culturas com biológicos desconhecidos. As associações do setor estão a defender programas de extensão financiados pela União Europeia que integrem a formação em microbianos nos currículos de consultoria nacionais, embora os prazos de implementação se estendam para além de 2027 na maioria dos Estados-Membros.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância das Bactérias Dissimula a Ascensão do Segmento Fúngico

Os microbianos à base de bactérias capturaram 64,70% do tamanho do mercado europeu de microbianos agrícolas em 2025, ancorados em géneros estabelecidos como Bacillus, Pseudomonas e Rhizobium, que oferecem eficácia comprovada na fixação de azoto, na solubilização do fosfato e no biocontrole de patógenos fúngicos. A maturidade do segmento bacteriano está a atrair consolidação, com a BASF SE e a Bayer AG a adquirir empresas de inoculantes de menor dimensão para assegurar estirpes proprietárias e capacidade de fermentação. Os produtos fúngicos estão a beneficiar de inovações recentes em formulações líquidas, que melhoram a estabilidade em prateleira e a uniformidade de aplicação no campo em comparação com os pós molháveis tradicionais. Os quadros regulatórios ao abrigo do Regulamento Europeu de Produtos Biocidas e do Regulamento de Produtos Fitossanitários influenciam os prazos de aprovação, com as estirpes bacterianas e fúngicas a qualificarem-se frequentemente para análise acelerada quando apresentam baixa toxicidade para os mamíferos e baixa persistência ambiental.

Os microbianos fúngicos estão a expandir-se a uma CAGR de 15,12% até 2031, impulsionados pela procura dos produtores de produtos com dupla função que suprimem as doenças de origem telúrica enquanto melhoram a estrutura do solo e o teor em matéria orgânica. Os microbianos virais, dominados pelos baculovírus que visam pragas lepidópteras, servem aplicações de nicho em culturas de elevado valor, onde o controlo de pragas altamente específico justifica preços premium e minimiza os impactos em organismos não-alvo, incluindo insetos benéficos. Os protozoários permanecem um segmento emergente, aplicados principalmente em agricultura em ambiente controlado para suprimir nematóides de origem telúrica e patógenos radiculares. No entanto, a investigação sobre formulações à escala de campo está a acelerar à medida que os custos de produção diminuem.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: Frutas e Legumes Lideram, Culturas Comerciais Aceleram

As frutas e legumes lideraram com uma quota de receita de 36,50% em 2025, refletindo a economia de elevado valor do setor que justifica insumos microbianos a preços premium e as rigorosas especificações de resíduos impostas pelos mercados de exportação. O segmento de frutas e legumes beneficia da indústria de estufas de Espanha, que produz mais de 4 milhões de toneladas métricas de tomates, pimentos e pepinos anualmente sob programas biológicos integrados que combinam biocontroles microbianos com insetos predadores para cumprir as normas de resíduo zero. Os produtores de frutos de caroço e citrinos de Itália estão igualmente a fazer a transição para fungicidas microbianos para gerir doenças como a podridão castanha e o cancro dos citrinos, impulsionados pelas ameaças de retirada de produtos pelos retalhistas e pela preferência dos consumidores por produtos sem resíduos.

As leguminosas e oleaginosas têm projeção de crescimento a uma CAGR de 14,67% até 2031, à medida que os regimes de créditos de carbono e os incentivos à agricultura regenerativa recompensam a utilização de inoculantes de fixação de azoto nas rotações de leguminosas. Os cereais e grãos representam um segmento de aplicação maduro, com os tratamentos de sementes microbianos amplamente adotados em sistemas de trigo e cevada para melhorar a germinação e o vigor no início da época. As taxas de crescimento nesta categoria ficam aquém das de outros segmentos devido à saturação do mercado na Europa Ocidental. As leguminosas e oleaginosas estão a registar o crescimento mais rápido entre as culturas comerciais, uma vez que os inoculantes de rizóbio para soja, ervilha e lentilhas proporcionam benefícios mensuráveis de fixação de azoto, reduzindo os custos dos fertilizantes sintéticos entre USD 52 e USD 104 por hectare.

Por Modo de Aplicação: O Tratamento do Solo Ancora o Mercado, a Pulverização Foliar Ganha Impulso

Por modo de aplicação, o tratamento do solo representou 44,40% do tamanho do mercado europeu de microbianos agrícolas em 2025, refletindo a sua compatibilidade com os fluxos de trabalho existentes de lavoura pré-plantio e sementeira, que minimizam os investimentos em mão-de-obra e equipamento. A dominância do tratamento do solo decorre da sua eficácia em fornecer populações microbianas elevadas diretamente à zona radicular, onde bactérias e fungos colonizam os tecidos das plantas e estabelecem relações simbióticas de longo prazo. Os setores da batata e da beterraba sacarina na Alemanha privilegiam os microbianos incorporados no solo para suprimir patógenos de origem telúrica como a Rhizoctonia e o Verticillium, aplicando os produtos durante as operações de lavoura primaveril que se integram perfeitamente na preparação convencional do campo.

A adoção da pulverização foliar tem projeção de crescimento a uma CAGR de 14,32% até 2031, impulsionada por tecnologias de aplicação de precisão, como pulverizadores guiados por GPS e bicos montados em drones, que reduzem o desperdício de produto e melhoram a uniformidade de cobertura. A adoção da pulverização foliar está a acelerar nos sistemas de horticultura em estufa de Espanha, onde aplicações semanais de formulações de Bacillus e Trichoderma previnem surtos de botrítis e oídio, que podem devastar os ambientes fechados. Os pulverizadores de precisão equipados com controladores de taxa variável ajustam a dosagem microbiana com base em sensores de densidade foliar e de pressão de doenças em tempo real, otimizando a eficácia enquanto minimizam os custos de insumos.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A França tem projeção de representar 20,85% do mercado europeu de microbianos agrícolas em 2025. Isto é suportado por 2,8 milhões de hectares de terras agrícolas orgânicas certificadas, principalmente focadas em sistemas de vinha, fruta e horticultura, onde os fungicidas microbianos e os bioestimulantes são agora práticas correntes. As iniciativas governamentais ao abrigo do plano Ecophyto 2025, que visa alcançar uma redução de 50% na utilização de pesticidas químicos, concedem subsídios aos produtores que adotam programas biológicos integrados. Estes subsídios ajudam a compensar o prémio de custo de 20% a 40% dos produtos microbianos em comparação com as alternativas químicas. Adicionalmente, a expansão das culturas proteicas, imposta ao abrigo da Política Agrícola Comum da União Europeia para reduzir as importações de alimentos para animais, está a impulsionar a procura de inoculantes de rizóbio nas rotações de soja, ervilha e lentilhas, com mais de 1,5 milhões de hectares cultivados em 2024.

A Polónia tem projeção de crescimento a uma CAGR de 17,10% até 2031, marcando a taxa de crescimento mais rápida entre os países europeus. Este crescimento é impulsionado pelo aumento da adoção a partir de uma base baixa, apoiado pelos fundos do Pacto Ecológico Europeu e pela rápida expansão das terras agrícolas orgânicas certificadas, que duplicaram entre 2020 e 2024. A integração da Polónia nas cadeias de abastecimento premium da Europa Ocidental está a encorajar os produtores de vegetais e frutos silvestres a implementar sistemas de produção de resíduo zero, recorrendo a biocontroles microbianos. Além disso, os subsídios governamentais cobrem até 30% dos custos de insumos microbianos para as explorações em transição para a certificação orgânica. A infraestrutura de cadeia de frio do país está também a melhorar, à medida que os distribuidores multinacionais investem em armazéns refrigerados perto das principais zonas agrícolas, respondendo aos desafios históricos relacionados com a viabilidade do produto e o desempenho no campo.

O ambiente regulatório pós-Brexit do Reino Unido encurtou os prazos de aprovação microbiana, atraindo empresas multinacionais a realizar lançamentos pioneiros no mercado que geram dados de desempenho no campo e testemunhos de produtores antes do registo a nível da União Europeia. Os produtores britânicos de frutos silvestres e vegetais de folha verde são adotantes precoces de novas estirpes de baculovírus e bacterianas, aproveitando as aprovações mais rápidas para diferenciar os seus produtos nos canais de retalho premium. O cluster de estufas de Almería em Espanha, abrangendo mais de 30.000 hectares de cultivo protegido, serve como campo de testes global para a gestão biológica de pragas. Os produtores integram pulverizações microbianas, insetos predadores e armadilhas de feromonas nos seus ciclos de produção ao longo do ano, eliminando os resíduos químicos.

Panorama regulatório

Os produtos de proteção fitossanitária microbiana na União Europeia são regulados principalmente pelo Regulamento (CE) n.º 1107/2009, com avaliação de risco a nível de cepa coordenada pela EFSA e autorizações emitidas por meio de processos dos Estados-Membros. As normas de implementação atualizaram os requisitos de dados sobre microrganismos e a abordagem de avaliação por meio de Regulamentos da Comissão adotados em 2022 (incluindo o Regulamento (UE) 2022/1440), aplicáveis desde 21 de novembro de 2022, para melhor alinhar os dossiês e os critérios de decisão com substâncias ativas biológicas, em vez de produtos químicos convencionais.

As orientações operacionais continuam a evoluir junto com o marco legal. Em novembro de 2025, a EFSA publicou orientações sobre a caracterização de microrganismos para apoiar a avaliação de risco de produtos usados na cadeia alimentar. Em março de 2026, a Comissão Europeia finalizou a Revisão 5 de suas orientações sobre equivalência de agentes microbianos de controle de pragas (MPCA-AM) para pedidos submetidos a partir de 11 de março de 2026. Uma ação política paralela para reduzir os obstáculos de autorização inclui a proposta COM(2025)1030 da Comissão Europeia para alterar o Regulamento (CE) n.º 1107/2009, com o objetivo de acelerar o acesso ao mercado para substâncias de biocontrole em meio a preocupações contínuas sobre a capacidade de avaliação dos Estados-Membros e os atrasos no tempo de lançamento no mercado.

Panorama Competitivo

O mercado europeu de microbianos agrícolas apresenta uma concentração moderada, com os principais intervenientes, incluindo BASF SE, Bayer AG, Syngenta AG, Syngenta Group Co., Ltd. e Corteva Inc., a deter uma quota combinada significativa em 2024. Estas empresas dominam através de estratégias de integração vertical que controlam a capacidade de fermentação, as redes de armazenamento refrigerado e os canais de distribuição, garantindo a viabilidade do produto desde o biorreator até à porta da exploração agrícola. Os movimentos estratégicos centram-se na aquisição de empresas de biotecnologia de menor dimensão com estirpes microbianas proprietárias, na expansão das instalações de produção europeias para encurtar as cadeias de abastecimento e na parceria com plataformas de agricultura de precisão para integrar recomendações microbianas em ferramentas de consultoria digital.

Os disruptores emergentes incluem empresas em fase inicial que utilizam algoritmos de aprendizagem automática para rastrear milhares de estirpes microbianas e prever combinações sinérgicas adaptadas a zonas agroclimáticas específicas, reduzindo assim os custos de desenvolvimento e acelerando o tempo de entrada no mercado. A adoção de tecnologia está a remodelar a dinâmica competitiva, uma vez que as empresas que integram produtos microbianos com equipamento de aplicação de precisão e sensores de solo em tempo real podem oferecer aos produtores garantias baseadas em resultados que reduzem o risco da adoção experimental e constroem lealdade a longo prazo.

Os pedidos de patente da BASF em 2024 para formulações bacterianas encapsuladas que prolongam o prazo de validade para 36 meses sem refrigeração ilustram o foco na inovação para superar os condicionantes da cadeia de frio que limitam a penetração na Europa Oriental [3]Fonte: Instituto Europeu de Patentes, "Base de Dados de Patentes," epo.org . A expansão da Koppert da capacidade de produção de biocontroles em Espanha e França posiciona a empresa para servir os clusters de estufas do Sul da Europa com prazos de entrega mais curtos e custos de frete mais baixos do que os concorrentes do Norte da Europa.

Líderes do Setor Europeu de Microbianos Agrícolas

BASF SE

Bayer AG

Syngenta Group Co. Ltd.

Corteva Inc.

Koppert Group B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo concentra-se em traduzir a substituição impulsionada por políticas de químicos de maior risco em programas microbianos que os produtores possam aplicar de forma prática e repetível, especialmente à medida que a velocidade de registro, a orientação técnica e a infraestrutura de distribuição melhoram. A União Europeia tem mais de 60 microrganismos aprovados para uso em produtos de proteção fitossanitária, e as atualizações dos requisitos de dados pós-2022 sob o Regulamento (CE) n.º 1107/2009 criam um caminho mais claro para novos ativos microbianos e reformulações. Uma segunda oportunidade é a consistência de desempenho, na qual formulações líquidas, abordagens de encapsulamento que reduzem a dependência da cadeia de frio e fluxos de trabalho de agronomia digital que aprimoram o momento e a compatibilidade de aplicação podem ajudar tanto em frutas e vegetais de alto valor quanto em rotações de grandes extensões.

O comportamento do setor em 2026 também indica rotas de construção de plataformas e parcerias para o mercado, deixando espaço para codesenvolvimento, licenciamento e expansões de produção e distribuição locais. Em abril de 2026, a ICL concluiu a aquisição de uma participação majoritária de 68% na Lavie Bio por 92 milhões de dólares, e em março de 2026 a BASF concluiu a aquisição da AgBiTech, ambas reforçando o investimento contínuo em pipelines biológicos e capacidade de comercialização. No lado do acesso ao mercado, a Syngenta fez uma parceria com a Groundwork BioAg em julho de 2026 para comercializar tecnologia micorrízica na Europa, apoiando a demanda por produtos que combinam produtividade agrícola com saúde do solo e programas de carbono, onde estruturas de medição e verificação estão sendo testadas em projetos-piloto de Agricultura de Carbono da UE lançados em 2024.

Desenvolvimentos recentes do setor

- Julho de 2026: a Syngenta fez uma parceria com a Groundwork BioAg para comercializar tecnologia micorrízica na Europa e na América Latina. A colaboração conecta soluções microbianas para solo com distribuição estabelecida e suporte agronômico, acelerando os caminhos de comercialização para insumos baseados em micorrizas em múltiplos sistemas de cultivo.

- Junho de 2025: a Koppert assinou um importante acordo de distribuição com a Amoéba para uma solução biofungicida inovadora, posicionando a Koppert como o canal de comercialização da tecnologia da Amoéba nos mercados europeus-alvo. O acordo fortaleceu a capacidade da Koppert de expandir seu portfólio microbiano além do desenvolvimento interno, por meio de acesso exclusivo ou prioritário a novos ativos.

- Dezembro de 2024: a Koppert e a Amoéba firmaram uma parceria estratégica para desenvolver e comercializar uma solução microbiana agrícola voltada para a proteção sustentável de cultivos na Europa. A colaboração ampliou os pipelines biológicos de ambas as empresas e estabeleceu as bases para etapas posteriores de comercialização, incluindo acesso ao mercado e planejamento de distribuição.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado europeu de microbianos agrícolas refere-se ao valor dos insumos agrícolas de base microbiana vendidos para proteção e nutrição de cultivos, nos quais os microrganismos são o componente ativo, e que são usados em fazendas e sistemas de cultivo em toda a Europa.

Exclusões de escopo: excluímos pesticidas químicos não microbianos e fertilizantes sintéticos convencionais. Também excluímos equipamentos agrícolas, serviços gerais de agronomia e custos de mão de obra na fazenda.

Visão geral da segmentação

- Por Tipo

- Bactérias

- Fungos

- Outros

- Por Aplicação

- Frutas e Legumes

- Cereais e Grãos

- Leguminosas e Oleaginosas

- Culturas Comerciais

- Outros Tipos de Culturas

- Por Modo de Aplicação

- Tratamento do Solo

- Pulverização Foliar

- Tratamento de Sementes

- Por Geografia

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Turquia

- Rússia

- Resto da Europa

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou com a construção de uma base factual clara, utilizando a área agrícola, os padrões de cultivo e a adoção de insumos biológicos na Europa, já que esses são os pilares da demanda por produtos microbianos. Consultamos fontes públicas como o Eurostat para estatísticas agrícolas, o FAOSTAT para séries de cultivo e uso da terra, e as direções-gerais da Comissão Europeia para o contexto político e regulatório que afeta os insumos biológicos.

Para testar a evolução do mercado, revisamos fontes como a Autoridade Europeia para a Segurança dos Alimentos para pareceres relevantes, o Instituto Europeu de Patentes e outras bases de dados de patentes para sinais de inovação, e comunicados de associações comerciais nos quais categorias de produtos e aprovações são discutidas em termos simples. Relatórios anuais, apresentações a investidores e a imprensa agrícola de boa reputação também foram usados para confirmar o posicionamento de produtos, os padrões de acesso ao mercado e a direção dos preços. Assinaturas pagas selecionadas para dados financeiros de empresas e inteligência de notícias, juntamente com bases de dados de patentes, foram usadas para preencher lacunas onde os relatórios públicos eram escassos. Essas fontes são apenas ilustrativas, e também consultamos outros documentos públicos para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em entrevistas e pesquisas curtas com fabricantes, distribuidores, consultores agronômicos e equipes de compras de grandes produtores que influenciam as escolhas de insumos microbianos. Usamos essas discussões para confirmar o que é considerado produto microbiano na prática, mapear as taxas típicas de aplicação por sistema de cultivo e verificar a consistência dos preços e das margens de canal nas principais regiões agrícolas europeias, de modo que as premissas finais do modelo permanecessem realistas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | Diretores executivos: 15% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 38% | |

| Participantes menores: 20% | Gerentes: 47% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual indicadores de área de cultivo e intensidade de insumos são usados para reconstruir o conjunto de demanda por proteção de cultivos microbiana e nutrição de cultivos microbiana na Europa, sendo depois convertidos em valor usando faixas de preço observadas. Para verificação, também criamos aproximações bottom-up seletivas a partir da presença de fornecedores e do feedback de canais em países-chave, ajustando os totais quando as duas visões apresentavam lacunas consistentes.

Alguns insumos que importaram no modelo foram a área cultivada por tipo de cultivo, a participação da horticultura de alto valor em relação às culturas extensivas, a taxa de adoção de insumos biológicos por sistema de cultivo, as taxas de dose típicas por método de aplicação (semente, solo, foliar) e a tendência do preço médio de venda por categoria de produto. Onde séries públicas diretas não estavam disponíveis, usamos faixas orientadas por entrevistas e as ancoramos a sinais observáveis, como atividade de registro, lançamentos de produtos e comportamento de estocagem dos distribuidores.

As previsões foram desenvolvidas usando análise de cenários apoiada por uma regressão multivariada leve sobre fatores como mudanças na área plantada, a pressão ligada a resíduos e sustentabilidade para soluções biológicas, e a progressão de preços vinculada a melhorias de formulação e inflação. Quando os dados por país estavam incompletos, tratamos as lacunas usando culturas substitutas com agronomia semelhante, revalidando posteriormente por meio de verificações com especialistas para que pequenas lacunas de dados não distorcessem o total.

Validação de dados e ciclo de atualização

Antes da aprovação final, os resultados foram triangulados com sinais independentes, como discussões sobre a penetração de insumos biológicos, totais de área de cultivo por país e movimentos direcionais de preços observados nos canais. Quaisquer saltos abruptos de ano para ano foram revisados, e os fatores subjacentes foram reverificados, seguidos por uma revisão interna de analistas para que as premissas permanecessem consistentes entre países e categorias de produtos.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos materiais, como mudanças regulatórias significativas, grandes atividades de fusões e aquisições ou choques de preços perceptíveis. Imediatamente antes da entrega, fazemos uma nova rodada de revisão para capturar as últimas atualizações públicas e confirmar que as premissas-chave ainda correspondem ao que os especialistas estão observando no terreno.

Estimativa da Mordor Intelligence para o mercado europeu de microbianos agrícolas em comparação com outras estimativas publicadas

As estimativas publicadas para este mercado podem parecer bastante distantes entre si, mesmo quando usam o mesmo rótulo de região Europa, porque cada publicador pode contabilizar diferentes categorias de produtos e usar diferentes premissas de precificação e adoção. Em nossas verificações, as maiores diferenças geralmente vinham do que é tratado como microbiano versus biológicos mais amplos, e da rapidez com que se assume que a adoção avança nas principais culturas.

Algumas estimativas externas parecem agrupar um conjunto mais amplo de insumos biológicos para cultivos e categorias relacionadas de base biológica em um único número, o que pode inflacionar o total para uma visão exclusivamente microbiana. Na Mordor Intelligence, o total do mercado europeu de microbianos agrícolas é contabilizado apenas quando os microrganismos são o ingrediente ativo para uso agrícola, e biológicos não microbianos adjacentes e serviços agrícolas gerais são mantidos fora do escopo.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 2,90 bilhões de dólares (2025) | |

| Consultoria Regional A | 7,35 bilhões de dólares (2025) | Utiliza uma cesta mais ampla de insumos biológicos para a Europa que provavelmente inclui biológicos não microbianos e categorias adjacentes de base biológica, e depois aplica precificação combinada que eleva o valor de mercado em comparação a uma contabilização exclusiva de ativos microbianos. |

| Publicação Setorial B | 0,38 bilhão de dólares (2025) | Representa um submercado restrito focado apenas no tratamento microbiano de sementes, excluindo assim aplicações foliares e no solo e subestimando os usos de proteção e nutrição de cultivos fora dos produtos aplicados a sementes. |

A tabela mostra que a divergência é principalmente uma questão de escopo, com uma estimativa agrupando mais insumos biológicos e outra captando apenas uma única área de aplicação. Ao manter os insumos vinculados a fatores de demanda claros, como área de cultivo, taxas de adoção e verificações de preços a nível de categoria, chegamos a um número mais fácil de auditar e reproduzir ao longo do tempo.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado europeu de microbianos agrícolas em 2026?

Está avaliado em USD 3,31 bilhões e tem projeção de duplicar para USD 6,45 bilhões até 2031.

Qual tipo microbiano regista a expansão mais rápida na Europa?

Os fungos, principalmente os baculovírus, têm previsão de crescimento a uma CAGR de 15,12% até 2031.

Quais os países que lideram na adoção de microbianos na Europa?

A Alemanha, a França e o Reino Unido detêm as maiores reservas de receitas devido à área orgânica, às aprovações aceleradas e às normas de retalho de resíduo zero.

Quais os desafios que limitam a adoção na Europa Oriental?

Os elevados custos iniciais, a infraestrutura limitada de cadeia de frio e os serviços de extensão fragmentados reduzem a viabilidade do produto e a confiança dos agricultores.

Página atualizada pela última vez em: