Tamanho e Participação do Mercado de Bebidas de Soja na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

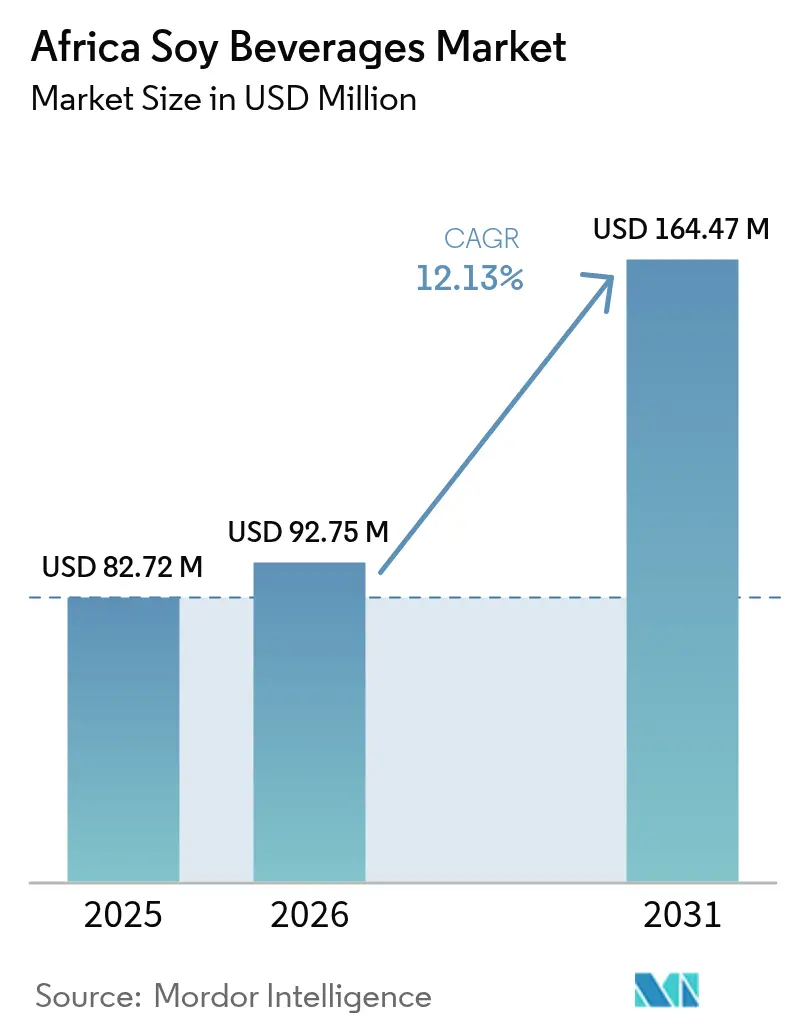

| Tamanho do mercado no ano base (2025) | 82.72 Milhões de dólares |

| Tamanho do Mercado (2026) | 92.75 Milhões de dólares |

| Tamanho do Mercado (2031) | 164.47 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas de Soja na África pela Mordor Intelligence

O tamanho do mercado de bebidas de soja na África deve crescer de USD 82,72 milhões em 2025 para USD 92,75 milhões em 2026 e prevê-se que alcance USD 164,47 milhões até 2031 a um CAGR de 12,13% no período 2026-2031. A crescente prevalência de intolerância à lactose na maioria das populações adultas, a rápida urbanização, as políticas agrícolas governamentais favoráveis e a contínua inovação de produtos sustentam coletivamente este ritmo de expansão dentro do mercado de bebidas de soja na África. Os consumidores urbanos consideram cada vez mais as bebidas de soja como fontes convenientes de proteína vegetal completa que também satisfazem as expectativas de bem-estar funcional, especialmente em cidades onde as rendas disponíveis e os formatos de varejo moderno estão em crescimento. O mercado de bebidas de soja na África também ganha resiliência a partir de programas domésticos de cultivo de soja que reduzem o risco de matéria-prima e permitem a produção localizada, aumentando a acessibilidade e a segurança do abastecimento. A intensidade competitiva é moderada, deixando espaço para que processadores regionais e multinacionais globais capturem a demanda não atendida por meio de sabores culturalmente relevantes, receitas fortificadas e distribuição omnicanal.

Principais Conclusões do Relatório

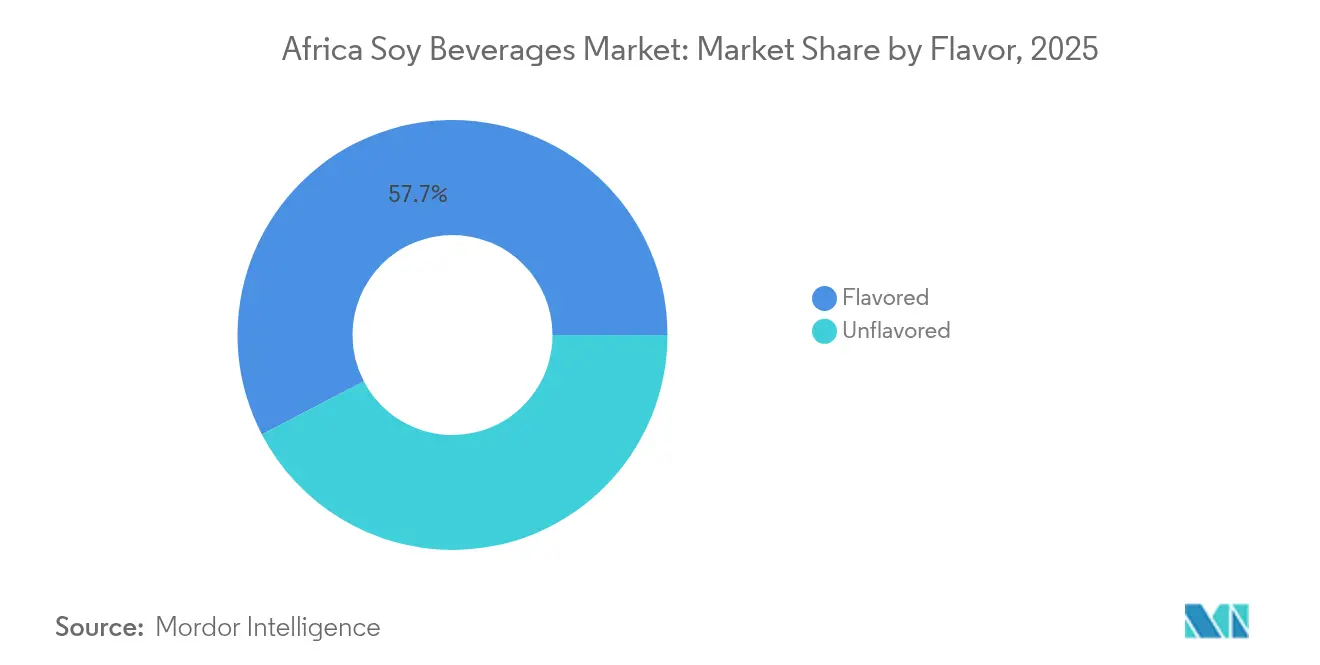

- Por sabor, os produtos com sabor lideraram com 57,65% de participação de receita do mercado de bebidas de soja na África em 2025, enquanto as variantes sem sabor têm previsão de avançar a um CAGR de 12,21% até 2031.

- Por tipo de embalagem, as caixas Tetra Pak responderam por 53,72% do tamanho do mercado de bebidas de soja na África em 2025, enquanto as garrafas devem se expandir a um CAGR de 12,84% até 2031.

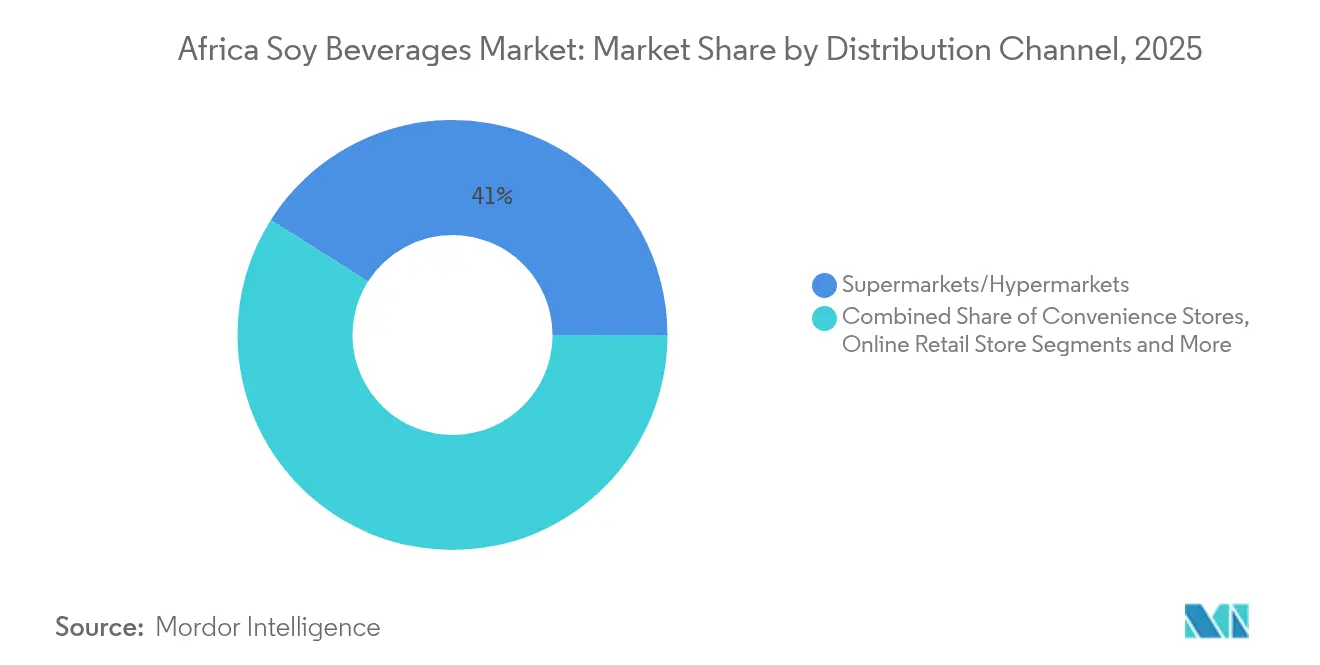

- Por canal de distribuição, supermercados e hipermercados comandaram 41,02% da participação do mercado de bebidas de soja na África em 2025, enquanto o varejo online deve registrar um CAGR de 14,31% durante o período de perspectiva.

- Por geografia, a África do Sul capturou 40,05% de participação de receita do mercado de bebidas de soja na África em 2025; a Etiópia deve registrar o maior crescimento a um CAGR de 12,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Bebidas de Soja na África

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescente prevalência de intolerância à lactose na África, aumento da demanda por alternativas aos laticínios | +3.2% | Regional, mais intensa no Leste e Sul da África | Longo prazo (≥ 4 anos) |

| Crescente consciência sanitária e conhecimento dos benefícios nutricionais da soja | +2.8% | Centros urbanos da África do Sul, Nigéria, Quênia, Etiópia | Médio prazo (2-4 anos) |

| Expansão da população vegana e vegetariana que favorece as bebidas à base de plantas | +1.9% | África do Sul, Nigéria urbana, áreas metropolitanas do Quênia | Médio prazo (2-4 anos) |

| Inovações de produtos incluindo bebidas de soja fortificadas e com sabor | +2.1% | África do Sul, Nigéria, Marrocos com extensão a outros mercados | Curto prazo (≤ 2 anos) |

| Iniciativas governamentais que promovem nutrição e agricultura sustentável | +1.7% | Etiópia, Nigéria, Quênia com foco em política nacional | Longo prazo (≥ 4 anos) |

| Disponibilidade de fontes de proteína vegetal de alta qualidade e acessíveis provenientes da soja | +2.4% | Nigéria, África do Sul, Zâmbia com infraestrutura de processamento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente prevalência de intolerância à lactose na África, aumento da demanda por alternativas aos laticínios

A crescente prevalência de intolerância à lactose na África, onde estudos indicam que cerca de 70% a 80% de muitos grupos populacionais são afetados, é um fator significativo que impulsiona a demanda por alternativas aos laticínios, como as bebidas de soja. Essa deficiência generalizada de lactase, particularmente comum entre grupos étnicos africanos devido à adoção relativamente recente do consumo de laticínios e a fatores genéticos, causa sintomas digestivos como inchaço, cólicas abdominais e diarreia quando indivíduos intolerantes à lactose consomem produtos lácteos tradicionais. As altas taxas de intolerância à lactose tornam o consumo de leite tradicional desafiador, impulsionando os consumidores em direção a alternativas à base de plantas, como o leite de soja, que são mais fáceis de digerir e nutricionalmente viáveis. Essa crescente consciência sanitária do consumidor e a prevalência da intolerância estão impulsionando o crescimento do mercado e a inovação no setor de bebidas de soja na África, à medida que as ofertas de produtos se diversificam para atender às populações intolerantes à lactose que buscam substitutos lácteos nutritivos, sustentáveis e acessíveis.

Crescente consciência sanitária e conhecimento dos benefícios nutricionais da soja

Na África, os consumidores urbanos estão colocando uma ênfase crescente na nutrição funcional. As bebidas de soja, conhecidas por seus perfis completos de aminoácidos e compostos de isoflavonas, são cada vez mais reconhecidas por abordar preocupações com a desnutrição proteica. Pesquisas destacam que as bebidas de soja fermentadas apresentam pontuações de atividade prebiótica de 1,24, rivalizado com suplementos comerciais de rafinose na promoção da saúde intestinal [1]Fonte: Frontiers, "Explorando propriedades prebióticas e seu potencial probiótico de novas formulações de bebidas derivadas de leite de soja", www.frontiersin.org. Além disso, essas bebidas mantêm a viabilidade probiótica, superando 10^6 UFC/mL, mesmo em condições gastrointestinais simuladas, garantindo sua eficácia no apoio à saúde digestiva. Essa dupla funcionalidade eleva as bebidas de soja de meros substitutos lácteos a atores significativos na nutrição terapêutica. Estudos na África do Sul indicam que os consumidores, particularmente famílias de renda média focadas em melhorar a nutrição familiar, estão dispostos a pagar um preço premium por bebidas com alegações de saúde cientificamente verificadas. À medida que os avanços na ciência nutricional se cruzam com a crescente conscientização do consumidor, as marcas têm uma oportunidade distinta de se diferenciar aproveitando benefícios de saúde respaldados por evidências, indo além das narrativas genéricas convencionais à base de plantas.

Inovações de produtos incluindo bebidas de soja fortificadas e com sabor

Na África, os fabricantes de bebidas de soja aproveitam as tecnologias de fortificação para combater deficiências nutricionais prevalentes, notadamente em cálcio, vitamina D e B12. Essas tecnologias permitem o desenvolvimento de produtos que abordam lacunas dietéticas específicas, contribuindo para melhores resultados de saúde pública. Ao combinar soja com cereais de origem local, como milhete e sorgo, os fabricantes não apenas aprimoram os perfis de sabor, mas também reduzem os custos de produção, tornando os produtos mais acessíveis. Além disso, essa abordagem apoia as cadeias de valor agrícolas regionais ao criar demanda por culturas locais. Os avanços da Tetra Pak em 2024 no processamento UHT e na embalagem asséptica agora permitem uma vida útil de 12 meses sem refrigeração, superando efetivamente os desafios da cadeia de frio nas redes de distribuição africanas e garantindo a disponibilidade de produtos em áreas remotas. As inovações de sabor, com botânicos africanos como o marula e o umhlonyane, criam produtos culturalmente relevantes que ressoam com os paladares locais, oferecendo uma identidade única e os diferenciando das opções importadas. Esses avanços capacitam os fabricantes a comercializar as bebidas de soja como soluções nutricionais premium, elevando-as além de meros substitutos de commodities e posicionando-as como contribuintes essenciais para dietas equilibradas.

Iniciativas governamentais que promovem nutrição e agricultura sustentável

Na Etiópia, as iniciativas governamentais estão impulsionando significativamente o cultivo de soja por meio da introdução de variedades melhoradas de sementes e da oferta de serviços abrangentes de extensão rural [2]Fonte: Organização Etíope de Pesquisa Agrícola, "Perfil Nacional do Produto de Soja e Desenho do Segmento de Mercado", www.eiar.gov.et. Esses esforços visam elevar substancialmente a capacidade de produção do país, especialmente para apoiar a crescente indústria doméstica de fabricação de bebidas. Enquanto isso, a Agenda de Transformação Agrícola da Nigéria está colocando forte ênfase no processamento de valor agregado de culturas locais. Especificamente, o processamento de soja está recebendo apoio prioritário, demonstrado por meio de subsídios direcionados a equipamentos e extensos programas de treinamento técnico. Essas estruturas políticas não apenas ajudam a reduzir os custos de matéria-prima, mas também garantem um fornecimento estável e de alta qualidade para os fabricantes de bebidas, fomentando o crescimento do setor. Na África do Sul, os regulamentos sob a Lei de Gêneros Alimentícios, Cosméticos e Desinfetantes exigem rotulagem transparente e precisa para bebidas à base de plantas. Essa medida regulatória aumenta a confiança do consumidor ao garantir clareza e ao mesmo tempo prevenir o uso indevido de terminologias relacionadas a laticínios [3]Fonte: Departamento Sul-Africano de Normas, "Mais de 80 Anos de Garantia de Qualidade", www.sabs.co.za. Adicionalmente, o alinhamento das políticas agrícolas com objetivos nutricionais mais amplos cria um ambiente altamente favorável para a expansão do mercado de bebidas de soja. Isso é particularmente vantajoso para as empresas que estão investindo em infraestruturas locais de processamento, pois lhes permite capitalizar a crescente demanda por bebidas à base de plantas.

Análise do Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Forte concorrência de outras alternativas de leite à base de plantas, como leite de amêndoa, coco e aveia | -2.1% | África do Sul, Nigéria urbana, Quênia com diversidade de produtos disponíveis | Curto prazo (≤ 2 anos) |

| Consciência limitada do consumidor e equívocos em relação ao sabor e à nutrição | -1.8% | Áreas rurais em todos os mercados, cidades secundárias | Médio prazo (2-4 anos) |

| Baixa penetração em áreas rurais e subdesenvolvidas devido a desafios de distribuição | -1.5% | Etiópia rural, Nigéria, Quênia com restrições de infraestrutura | Longo prazo (≥ 4 anos) |

| Desafios na cadeia de suprimentos que afetam o fornecimento estável de matéria-prima e a disponibilidade de produtos | -1.3% | Centros de processamento na Nigéria, África do Sul, Zâmbia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Forte concorrência de outras alternativas de leite à base de plantas, como leite de amêndoa, coco e aveia

O mercado de bebidas de soja na África enfrenta forte concorrência de outras alternativas de leite à base de plantas, como leite de amêndoa, coco e aveia, que atuam como restrições significativas ao mercado. Esses leites alternativos à base de plantas ganharam popularidade considerável devido aos seus sabores únicos, perfis nutricionais e benefícios percebidos à saúde, diversificando as escolhas dos consumidores em detrimento das bebidas de soja tradicionais. O leite de amêndoa, conhecido por sua textura leve e teor de vitamina E, e o leite de coco, favorecido por sua consistência cremosa e sabor distinto, são especialmente preferidos em vários mercados africanos. Além disso, o leite de aveia teve um crescimento expressivo globalmente devido a benefícios de sustentabilidade e ausência de lactose, atraindo tanto consumidores ambientalmente conscientes quanto intolerantes à lactose. Esse cenário competitivo desafia os fabricantes de bebidas de soja a inovar continuamente em sabor, formulação e benefícios funcionais para manter e ampliar sua participação de mercado em meio à expansão das preferências dos consumidores por diversas alternativas lácteas à base de plantas.

Consciência limitada do consumidor e equívocos em relação ao sabor e à nutrição

A consciência limitada do consumidor e os equívocos prevalentes sobre o sabor e o valor nutricional das bebidas de soja representam uma restrição significativa ao crescimento do mercado de bebidas de soja na África. Apesar dos conhecidos benefícios à saúde da soja, muitos consumidores permanecem inseguros ou céticos quanto ao seu sabor, gerando hesitação na adoção generalizada. Além disso, uma parcela substancial da população ainda vê o leite de soja como inferior ou adequado apenas para determinados grupos socioeconômicos, limitando ainda mais sua penetração no mercado. A conscientização nutricional da soja como uma alternativa láctea rica em proteínas e sem colesterol é relativamente baixa em comparação com o leite tradicional, que os consumidores percebem como mais familiar e confiável. Esses equívocos, combinados com a exposição limitada aos produtos de soja em muitas regiões e a sensibilidade ao preço, dificultam a expansão das bebidas de soja. Superar essas barreiras requer educação direcionada ao consumidor, esforços de marketing que enfatizem as melhorias de sabor e comunicação clara dos benefícios nutricionais para reformular a percepção pública e aumentar a aceitação em segmentos de consumidores diversificados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sabor: As Variantes Sem Sabor Impulsionam a Integração Culinária

As bebidas de soja com sabor continuam a dominar o mercado africano, respondendo pela maior participação de 57,65% em 2025. Sua posição de liderança é amplamente atribuída à forte preferência do consumidor por opções com sabor aprimorado que atendem às ocasiões de consumo diário. As variantes com sabor são posicionadas como alternativas lácteas convenientes, apelando particularmente a consumidores jovens e populações urbanas que priorizam sabor, textura e variedade. A disponibilidade de múltiplos perfis de sabor também permite que os fabricantes ampliem o alcance ao consumidor e criem categorias de produtos premium. Além disso, campanhas de marketing e distribuição no varejo mais ampla reforçaram a popularidade das bebidas de soja com sabor em detrimento das opções sem sabor. Dados esses fatores, espera-se que as bebidas de soja com sabor mantenham seu papel proeminente na liderança do mercado, impulsionadas pelo seu alinhamento com as tendências de consumo dominantes na África.

As bebidas de soja sem sabor, no entanto, representam a categoria de crescimento mais rápido, com projeção de expansão a um CAGR de 12,21% até 2031. Esse crescimento acelerado é influenciado pela evolução do comportamento do consumidor, que enfatiza a funcionalidade e a versatilidade em detrimento do sabor. A crescente conscientização sobre saúde e o interesse em dietas à base de plantas estão incentivando os consumidores a usar bebidas de soja sem sabor como base alternativa de culinária e bebidas. Sua compatibilidade com uma variedade de receitas, como smoothies, sopas e produtos de panificação, reforçou seu apelo tanto entre usuários domésticos quanto no setor de foodservice. Adicionalmente, o foco crescente em produtos naturais e minimamente processados apoia a adoção de variantes sem sabor nas rotinas alimentares. Embora as bebidas de soja sem sabor atualmente detenham uma participação menor em comparação com as com sabor, sua trajetória de crescimento indica uma mudança significativa de longo prazo nos padrões de uso, destacando sua importância estratégica no mercado de bebidas de soja na África.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Tipo de Embalagem: As Garrafas Capturam as Tendências de Premiumização

O Tetra Pak continua sendo o formato de embalagem líder no mercado de bebidas de soja na África, comandando uma participação dominante de 53,72% em 2025. Sua liderança é sustentada pela ampla disponibilidade, eficiência de custos e forte alinhamento com as estratégias de distribuição para o mercado de massa. A embalagem Tetra Pak garante a segurança do produto, vida útil prolongada e armazenamento conveniente, tornando-a altamente adequada para regiões com infraestrutura de cadeia de frio limitada. Além disso, os fabricantes preferem o Tetra Pak devido à sua escalabilidade e compatibilidade com o processamento asséptico, que protege o valor nutricional enquanto mantém a acessibilidade. A natureza leve do formato e a facilidade de transporte fortalecem sua presença em pontos de venda tanto rurais quanto urbanos. Como resultado, o Tetra Pak deve manter sua posição como a escolha de embalagem mais amplamente adotada, particularmente em mercados sensíveis a custos e de alto volume de consumo em toda a África.

As garrafas, por outro lado, estão emergindo como o formato de embalagem de crescimento mais rápido, com um CAGR projetado de 12,84% até 2031. O crescimento é impulsionado pela mudança nas percepções dos consumidores que associam as garrafas a maior qualidade, reutilização e apelo premium. As garrafas de vidro e de PET apoiam estratégias de posicionamento premium ao diferenciar produtos de marca em ambientes competitivos de varejo urbano. Sua compatibilidade com redes de distribuição de cadeia de frio, que estão se expandindo progressivamente nas cidades africanas, aumenta ainda mais seu apelo no mercado. As garrafas também atendem à crescente demanda por embalagens sustentáveis e convenientes entre consumidores conscientes da saúde e do meio ambiente. Embora sua participação de mercado atual fique atrás do Tetra Pak, as garrafas estão estrategicamente posicionadas para capturar uma demanda incremental significativa ao se alinhar com as tendências de premiumização e compras orientadas por estilo de vida em toda a África.

Por Canal de Distribuição: O Varejo Online Transforma o Acesso ao Mercado

Os supermercados continuam a dominar o cenário de distribuição do mercado de bebidas de soja na África, respondendo pela maior participação de mercado de 41,02% em 2025. Sua dominância está ligada à forte presença da infraestrutura de varejo moderno nos centros urbanos, oferecendo amplos sortimentos de produtos e preços competitivos para atrair grupos de consumidores diversificados. Os supermercados oferecem visibilidade e oportunidades promocionais para as marcas de bebidas de soja, permitindo que elas capturem compras por impulso e estabeleçam familiaridade com o consumidor. A ênfase do formato em conveniência, acessibilidade e abastecimento consistente reforça seu papel central na formação do comportamento de compra do consumidor. Além disso, os principais players utilizam ativamente os supermercados para lançamentos de produtos e campanhas promocionais, fortalecendo o reconhecimento de marca e a penetração no mercado.

Os canais de varejo online, no entanto, representam a oportunidade de crescimento mais dinâmica, com projeção de expansão a um CAGR de 14,31% até 2031. Esse crescimento acelerado é sustentado pela ascensão da adoção do comércio eletrônico na África, juntamente com soluções de pagamento digital e expansão da conectividade à internet. As estratégias diretas ao consumidor e os modelos de assinatura permitiram que as marcas de bebidas de soja aprofundassem o engajamento com o cliente e impulsionassem as compras recorrentes. Os canais online estão superando barreiras geográficas, tornando os produtos acessíveis em cidades secundárias e áreas suburbanas onde as redes físicas de varejo moderno são limitadas. Além disso, os marketplaces digitais aumentam a descoberta de marcas, permitindo que produtos de bebidas de soja de nicho e premium alcancem grupos de consumidores-alvo. Embora ainda seja um segmento menor em comparação com os supermercados, o varejo online está remodelando o cenário competitivo ao oferecer conveniência, personalização e acesso mais amplo ao mercado em toda a África.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Análise Geográfica

Em 2025, a África do Sul assegura uma participação de mercado de 40,05%, impulsionada por sua avançada infraestrutura de varejo e uma base de consumidores bem informada sobre nutrição à base de plantas. A robusta indústria de processamento de alimentos do país não apenas produz bebidas de soja de alta qualidade, mas também atua como um pivô centro de exportação para mercados adjacentes. Gigantes do varejo como Shoprite, Pick n Pay e Woolworths possuem extensas redes de distribuição, atendendo a consumidores urbanos e rurais. Sua logística de cadeia de frio aprimora ainda mais a frescura de suas ofertas de produtos resfriados. Os regulamentos sul-africanos, sob a Lei de Gêneros Alimentícios, Cosméticos e Desinfetantes, mantêm padrões rigorosos de qualidade de produto e exigem rotulagem transparente, fomentando a confiança do consumidor em produtos à base de plantas. No entanto, embora o mercado da África do Sul seja maduro, a pressão competitiva das marcas globais modera seu crescimento, especialmente quando comparado ao potencial mais expansivo observado nos mercados africanos emergentes.

A Etiópia se destaca como o mercado de crescimento mais rápido, com projeção de alcançar um CAGR de 12,74% até 2031. Esse crescimento é amplamente atribuído a iniciativas apoiadas pelo governo que promovem o cultivo de soja e seu processamento de valor agregado. A Agência Etíope de Transformação Agrícola desempenha um papel fundamental, auxiliando os agricultores familiares com variedades superiores de soja e serviços essenciais de extensão rural. Esse apoio cultiva um fornecimento confiável de matéria-prima para os produtores de bebidas do país. A afinidade cultural dos etíopes por alimentos à base de leguminosas facilita a aceitação desses produtos. Além disso, à medida que as populações urbanas crescem, há uma demanda pronunciada por fontes convenientes de proteína que se integrem às dietas tradicionais. Os polos de processamento em Adis Abeba e outros centros regionais aproveitam a mão de obra acessível e os incentivos governamentais, elaborando estratégias de precificação competitivas que atendem a diversas faixas de renda.

Nigéria, Quênia, Marrocos e várias outras nações africanas demonstram imensa potencial de crescimento, impulsionado pela urbanização, uma classe média em ascensão e uma crescente consciência sanitária entre a elite educada. A vasta população da Nigéria, aliada à sua produção doméstica de soja, apresenta perspectivas de mercado lucrativas. Notavelmente, a Nestlé deu passos significativos, canalizando investimentos para a manufatura local abastecida inteiramente por soja nigeriana. Enquanto isso, o papel estratégico do Quênia como nexo comercial na África Oriental agiliza a distribuição regional. Marrocos, por outro lado, goza de uma vantagem geográfica, estando próximo dos mercados europeus, o que amplia seu potencial de exportação de bebidas de soja premium. O segmento africano mais amplo se beneficia de acordos de comércio regional e investimentos transfronteiriços, impulsionando o crescimento do mercado. No entanto, desafios como limitações de infraestrutura e obstáculos de distribuição dificultam seu ritmo, especialmente quando comparados a nações africanas mais avançadas, que possuem estruturas de varejo estabelecidas e sistemas eficientes de cadeia de frio.

Panorama regulatório

Em toda a África, as bebidas de soja são regidas por controles gerais de segurança alimentar e rotulagem que se alinham cada vez mais aos princípios do Codex Alimentarius por meio do Comitê Coordenador do Codex para a África (CCAFRICA), que enfatiza controles preventivos baseados em risco, rastreabilidade e requisitos de licenciamento para processadores e importadores. Na África do Sul, os requisitos de rotulagem previstos na Lei de Alimentos, Cosméticos e Desinfetantes apoiam a identidade precisa do produto e as declarações nutricionais para bebidas à base de plantas.

No nível regional, organismos de normalização e blocos comerciais também moldam o acesso ao mercado para bebidas de soja e insumos relacionados. Na África Oriental, a norma EAS 800:2023 para produtos de soja não fermentados fornece referências de especificação para composição e qualidade, apoiando abordagens de conformidade transfronteiriça mais consistentes. Para o comércio intra-africano, a estrutura da Área de Livre Comércio Continental Africana (AfCFTA) tem como meta a liberalização tarifária de 90% em um período de transição definido, enquanto as estruturas regionais de MSF (incluindo regulamentos da COMESA e diretrizes de segurança alimentar da SADC) influenciam as práticas de inspeção, controles de importação e avaliação de conformidade tanto para bebidas de soja acabadas quanto para matérias-primas essenciais.

Análise da cadeia de valor

A cadeia de valor das bebidas de soja na África começa com o cultivo e a agregação de soja, passa pelo processamento primário (limpeza, descasque e moagem/trituração) e segue para a fabricação de bebidas (extração, formulação, fortificação, homogeneização e enchimento UHT/asséptico ou refrigerado). Programas domésticos de soja apoiam o abastecimento em vários mercados, com a África do Sul e a Zâmbia atuando como importantes bases de fornecimento e processamento para o comércio intrarregional de soja e derivados, enquanto vários mercados importadores dependem de fluxos regionais ou canais globais de commodities para grãos, ingredientes de proteína de soja, materiais de embalagem e auxiliares de processamento.

A economia da fabricação e a disponibilidade dependem da infraestrutura de processamento e da embalagem estável em temperatura ambiente, que reduzem a exposição à cadeia de frio. Investimentos em processamento UHT e embalagem asséptica, incluindo cartões Tetra Pak (o tipo de embalagem líder por participação em 2025), estendem a vida útil em temperatura ambiente e ajudam os produtos a alcançar além dos principais corredores urbanos. No estágio final, as bebidas de soja são distribuídas pelo varejo moderno (supermercados e hipermercados como o maior canal por participação em 2025), lojas de conveniência e especializadas, e uma camada de e-commerce que apoia a reposição direta ao consumidor em cidades secundárias. As limitações permanecem em torno da qualidade consistente dos grãos, da capacidade limitada e dedicada de trituração de soja em alguns mercados e da distribuição para áreas rurais, o que aumenta o atrativo de centros de coprocessamento localizados e relações de compra mais estáveis com grupos de agricultores e agregadores.

Cenário Competitivo

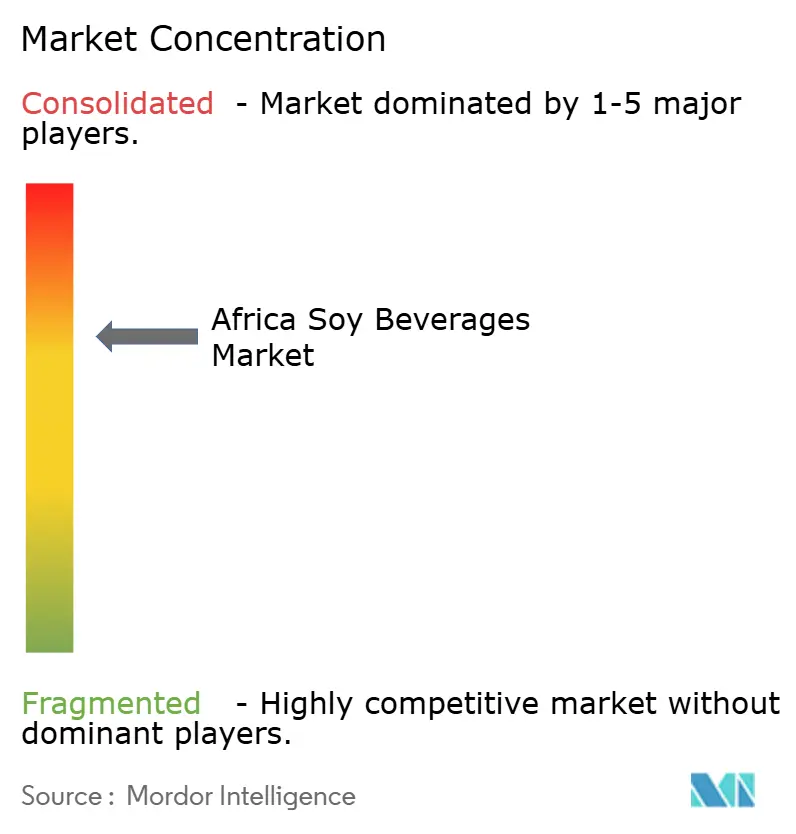

O mercado de bebidas de soja na África, com um índice de concentração de 7, reflete um cenário moderadamente competitivo. Esse ambiente oferece oportunidades tanto para multinacionais quanto para especialistas regionais de estabelecer posições significativas no mercado por meio de estratégias personalizadas. As multinacionais aproveitam suas redes de distribuição estabelecidas e o forte reconhecimento de marca para manter a dominância. Por exemplo, a presença extensiva da Danone em 15 países africanos lhe confere vantagens de escala e eficiências na cadeia de suprimentos, permitindo que ela atenda a uma ampla base de consumidores de forma eficaz. No entanto, essa dominância também cria espaço para que players regionais visem mercados de nicho e segmentos carentes com ofertas inovadoras e localizadas.

Os players emergentes no mercado estão se concentrando na produção localizada, relevância cultural e precificação competitiva para se diferenciar. Essas estratégias lhes permitem atender às preferências específicas dos consumidores e penetrar em mercados que as grandes corporações podem negligenciar. Ao compreender os gostos e preferências locais, os players regionais podem desenvolver produtos que ressoem com os consumidores, ganhando assim uma posição no mercado. Além disso, o posicionamento de preço desempenha um papel fundamental na atração de consumidores sensíveis a custos, especialmente em regiões onde a acessibilidade é um fator-chave que influencia as decisões de compra.

A adoção de tecnologia é outro fator crucial que molda o cenário competitivo do mercado de bebidas de soja na África. As empresas que investem em tecnologias avançadas como processamento UHT, embalagem asséptica e distribuição em cadeia de frio estão melhor posicionadas para superar os desafios de infraestrutura da África. Essas tecnologias garantem a qualidade e a segurança do produto ao mesmo tempo em que prolongam a vida útil, o que é essencial em regiões com instalações limitadas de armazenamento a frio. As empresas que priorizam tais inovações tendem a obter uma vantagem competitiva, pois podem atender à demanda dos consumidores por produtos de alta qualidade enquanto abordam as restrições logísticas de forma eficaz.

Líderes do Setor de Bebidas de Soja na África

Danone S.A.

Clover S.A. (Pty) Ltd

Groupe Lactalis

Nestlé S.A.

Hain Celestial Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A oportunidade de curto prazo está concentrada no fornecimento industrial localizado de insumos de soja relevantes para bebidas, à medida que capacidade adicional de trituração de soja entra em operação. Em abril de 2026, a Olam Agri inaugurou uma planta de trituração de soja e uma fábrica de ração no valor de USD 50 milhões em Ilorin, Estado de Kwara, Nigéria, com capacidade de processamento anual de 250.000 a 350.000 toneladas métricas, o que fortalece a disponibilidade de derivados de soja processados localmente para a fabricação mais ampla de alimentos e bebidas. Na África Ocidental, a SIATOL inaugurou uma usina de óleo de soja em Ouagadougou, Burkina Faso (março de 2026), adicionando outro nó de processamento doméstico e apoiando modelos de fornecimento e contratação que separam os fluxos de óleo e farelo, permitindo aplicações de maior valor agregado.

No lado do produto acabado, há oportunidade visível para bebidas de soja estáveis em temperatura ambiente, fortificadas e adaptadas culturalmente, que visam lacunas de micronutrientes (cálcio, vitamina D, B12 e ferro) e reduzem a dependência de canais dependentes da cadeia de frio. Projetos de transferência de tecnologia e processamento modular também podem ampliar a base endereçável em mercados com pouco processamento: a Tanzânia adotou tecnologia chinesa de processamento de soja para expandir a produção local de leite de soja (agosto de 2024), ilustrando como o processamento em menor escala pode semear marcas locais e melhorar a disponibilidade onde a capacidade industrial é limitada. Dado que supermercados e hipermercados detêm uma grande participação de distribuição em 2025 e que o varejo online está crescendo a partir de uma base menor, as marcas podem combinar embalagens assépticas de massa com estratégias digitais de sortimento direcionadas (assinaturas, multipacks e variantes funcionais) para aumentar a recompra e expandir o acesso em cidades secundárias.

Desenvolvimentos recentes do setor

- Abril de 2026: A Olam Agri inaugurou uma planta de trituração de soja e uma instalação de moagem de ração no valor de USD 50 milhões em Ilorin, Estado de Kwara, Nigéria, adicionando 250.000 a 350.000 toneladas métricas de capacidade de processamento anual. O projeto aumenta a disponibilidade de soja processada localmente e apoia insumos industriais mais consistentes para fabricantes de alimentos e bebidas a jusante. Também fortalece narrativas de fornecimento doméstico relevantes para o posicionamento de preços e a continuidade do fornecimento na Nigéria.

- Maio de 2025: A Danone confirmou investimento contínuo na Nigéria voltado a fortalecer a infraestrutura de distribuição de leite nas regiões do norte. A iniciativa visa melhorias na eficiência do canal de comercialização e no custo de atendimento em um ambiente logístico desafiador. Uma melhor execução de distribuição pode aumentar a disponibilidade tanto de laticínios quanto de formatos de nutrição adjacentes, influenciando a intensidade competitiva no comércio moderno e tradicional.

- Agosto de 2024: A Tanzânia adotou tecnologia chinesa para produzir leite de soja domesticamente, apoiada por treinamento iniciado em 2022 e voltado a viabilizar capacidades de processamento local. A iniciativa aborda uma restrição fundamental em vários mercados africanos, a infraestrutura de processamento limitada próxima aos produtores e consumidores. Ela apoia modelos de produção em pequena escala que podem ampliar a acessibilidade e construir resiliência de fornecimento local.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de bebidas de soja da África é definido como o valor das vendas no varejo e em foodservice de bebidas embaladas à base de soja em todos os países africanos, abrangendo leite de soja e iogurte líquido à base de soja vendidos por meio de canais offline e online.

Exclusões de escopo: exclui ingredientes de soja usados para cozinhar ou em formulações industriais, e também exclui outras bebidas à base de plantas que não sejam à base de soja.

Visão geral da segmentação

- Por Sabor

- Com Sabor

- Sem Sabor

- Por Tipo de Embalagem

- Tetra Pak

- Garrafas (PET/Vidro)

- Outros

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Lojas de Conveniência

- Lojas Especializadas

- Lojas de Varejo Online

- Outros Canais de Distribuição

- Por País

- África do Sul

- Nigéria

- Egito

- Etiópia

- Quênia

- Marrocos

- Restante da África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura básica do mercado e, em seguida, testar rigorosamente as premissas iniciais sobre demanda e preços. Geralmente revisamos fontes públicas como a FAOSTAT para sinais de oferta de soja, a UN Comtrade para fluxos comerciais, e indicadores do Banco Mundial e do FMI para o contexto de renda e inflação, além de órgãos nacionais de estatística onde há séries disponíveis de inflação de alimentos e bebidas embaladas. Para manter o mercado ancorado no que é efetivamente vendido, também foram analisadas regulamentações alimentares e orientações normativas em nível de país (por exemplo, regras de rotulagem e fortificação, quando disponíveis).

Além disso, utilizamos relatórios anuais de empresas, materiais públicos para investidores, sites de associações e imprensa de credibilidade para mapear lançamentos de produtos, formatos de embalagem e padrões de expansão de canais. Assinaturas pagas selecionadas foram usadas apenas quando ajudaram a confirmar dados financeiros de empresas, acompanhar notícias e registros de forma eficiente, ou verificar cruzadamente padrões de embarque de importação e exportação para categorias de bebidas relevantes. As fontes documentais listadas acima são ilustrativas, e referências públicas adicionais foram revisadas para coletar dados, validar premissas e esclarecer lacunas.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar o que está incluído no mercado e o que não está, e depois testar de forma rigorosa as premissas de preço e volume por país e canal. Conversamos com fabricantes, distribuidores, varejistas e especialistas de categoria que puderam comentar sobre a divisão de tamanhos de embalagem, descontos típicos, precificação nas gôndolas e como as bebidas de soja se movem pelo comércio moderno em comparação com lojas menores. Como este é um estudo abrangendo toda a África, os dados foram verificados nos principais focos de demanda e no Resto da África, para que o modelo final pudesse refletir as realidades específicas de canal e embalagem por país.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 17% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 37% | |

| Players menores: 20% | Gerentes: 46% |

Dimensionamento de mercado e previsão

O dimensionamento do mercado foi inicialmente construído usando uma abordagem top-down, na qual o pool de demanda foi reconstruído a partir de sinais de consumo em nível de país, presença de bebidas de soja nos canais e precificação típica de varejo por tipo de embalagem. O modelo foi então verificado de forma cruzada usando aproximações seletivas bottom-up, como a consolidação de pontos de preço de marcas e embalagens amostradas entre os principais varejistas, seguida de verificações de sanidade de volume a partir de discussões com distribuidores, o que ajudou a ajustar os totais quando os resultados iniciais pareciam muito altos ou muito baixos.

Os principais insumos que acompanhamos (ilustrativos) incluíram a divisão entre leite de soja e iogurte líquido, a mistura entre versões simples e aromatizadas, preferências de embalagem como Tetra Pak versus garrafas, a ponderação entre comércio moderno versus lojas de conveniência e especializadas, e a inflação e a movimentação cambial em nível de país que afetam o valor reportado em USD. Para as previsões, análises de cenários foram usadas para refletir como a adoção muda sob diferentes trajetórias de acessibilidade e expansão da distribuição, e então a perspectiva final foi alinhada ao consenso de especialistas ouvido durante as entrevistas. Onde as verificações bottom-up apresentaram lacunas, como menor visibilidade em cidades menores ou no varejo informal, as premissas foram preenchidas usando ponderações de canal conservadoras e retestadas com chamadas adicionais antes da finalização.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações, de modo que o número final se conecte a variáveis claras e sinais reais de mercado. Comparamos o consumo per capita implícito e os preços médios de venda implícitos com o que varejistas e distribuidores descreveram, e depois revisamos os valores discrepantes até que a causa fosse compreendida, como promoções pontuais, mudanças no tamanho da embalagem ou efeitos de timing cambial. Uma segunda revisão por analista é concluída antes da aprovação final, e qualquer grande variação em relação aos padrões de canal esperados desencadeia contatos de acompanhamento.

Os relatórios são atualizados anualmente, com atualizações intermediárias quando há uma mudança relevante, como um grande reajuste de preços, uma ação regulatória ou uma mudança notável na disponibilidade de distribuição. Antes da entrega, uma revisão final é realizada para garantir que os dados públicos mais recentes disponíveis e os insights primários estejam refletidos nos gráficos e nos resultados do modelo.

Tamanho do mercado africano de bebidas de soja segundo a Mordor Intelligence, comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para bebidas de soja na África frequentemente não coincidem porque o escopo do estudo e a lógica de conversão diferem, e o momento das premissas de preço subjacentes nem sempre é o mesmo. Na prática, as diferenças geralmente vêm do fato de a estimativa se limitar ao leite de soja ou abranger uma cesta mais ampla de bebidas de soja, de como o varejo online é tratado e de se a geografia é estritamente a África ou é agrupada em uma visão mais ampla de MEA.

A principal diferença vem do agrupamento geográfico e da inflação de categoria, em que a Mordor Intelligence conta apenas as bebidas de soja da África e mantém o leite de soja e o iogurte líquido dentro de um escopo declarado de embalagem e canal, em vez de misturá-los com totais mais amplos de MEA ou categorias adjacentes de alternativas lácteas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 82,72 milhões de USD (2025) | |

| Consultoria Global A | 0,50 bilhão de USD (2024) | Usa um ano-base diferente e parece aplicar uma definição mais ampla de bebidas de soja, com precificação assumida mais alta e formação de valor mais rápida, o que pode elevar os totais quando a cobertura por país e o momento cambial não são explicitados. |

| Jornal Comercial B | 0,80 bilhão de USD (2024) | Combina Oriente Médio e África em um único total MEA e usa uma abrangência regional mais amplia, portanto o valor não é diretamente comparável a um escopo exclusivo da África, mesmo que os rótulos de produto pareçam semelhantes. |

A dispersão entre os três números decorre principalmente de escolhas geográficas e de como os agrupamentos de produtos são combinados ao reportar um único número de destaque. Ao manter o escopo restrito à África e vincular o valor a verificações de precificação por embalagem e canal, o modelo permanece mais fácil de replicar e mais simples de auditar quando as premissas precisam ser revisitadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de bebidas de soja na África?

O tamanho do mercado de bebidas de soja na África é de USD 92,75 milhões em 2026 e tem projeção de atingir USD 164,47 milhões até 2031.

Qual CAGR é esperado para as bebidas de soja na África até 2031?

O mercado tem previsão de registrar um CAGR de 12,13% durante 2026-2031, sustentado pela prevalência de intolerância à lactose e pela inovação de produtos.

Qual país lidera o consumo de bebidas de soja na África?

A África do Sul detém a maior participação de 40,05% da receita de 2025, graças à sua madura infraestrutura de varejo e à familiaridade dos consumidores com a nutrição à base de plantas.

Por que as bebidas de soja sem sabor crescem mais rapidamente do que as opções com sabor?

As variantes sem sabor se integram facilmente ao cozimento doméstico e às receitas tradicionais, impulsionando um CAGR de 12,21% em comparação com as linhas com sabor que já dominam a participação.

Como os canais online estão influenciando as vendas de bebidas de soja?

O comércio eletrônico e as plataformas de pagamento móvel têm previsão de expansão a um CAGR de 14,31%, ampliando o acesso a regiões além das áreas de cobertura dos supermercados modernos.

Página atualizada pela última vez em: