Tamanho e Participação do Mercado de Bebidas Energéticas na África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

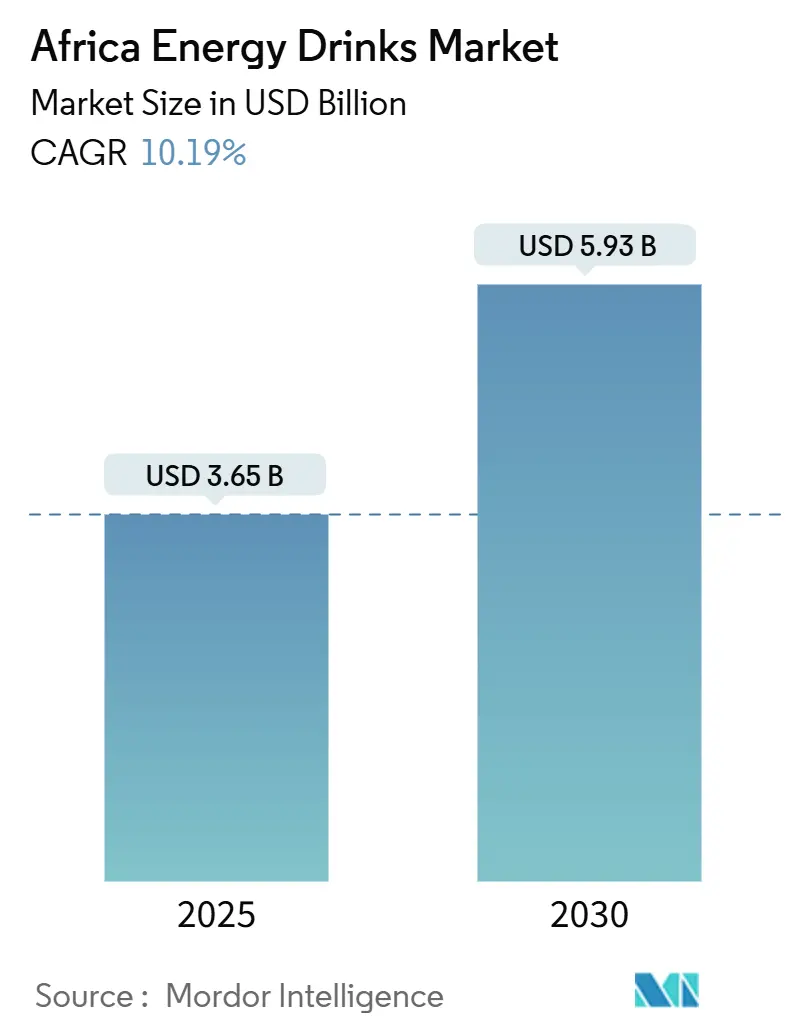

| Tamanho do Mercado (2025) | 3.65 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.93 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas Energéticas na África por Mordor Intelligence

O mercado de bebidas energéticas na África é avaliado em USD 3,65 bilhões em 2025 e tem previsão de atingir USD 5,93 bilhões até 2030, expandindo-se a uma taxa de crescimento anual composta (CAGR) de 10,19% durante 2025-2030. Este crescimento é impulsionado por vários fatores, incluindo a crescente urbanização, que está reformulando os padrões de consumo, o surgimento de uma cultura orientada ao fitness que impulsiona a demanda por bebidas focadas em desempenho, e investimentos significativos de marcas multinacionais para estabelecer redes de distribuição sólidas. Por exemplo, em setembro de 2024, o sistema Coca-Cola comprometeu USD 1 bilhão para a Nigéria ao longo de cinco anos, condicionado ao alcance de metas de crescimento, refletindo confiança no potencial demográfico da região, apesar dos desafios regulatórios e competitivos.

Principais Conclusões do Relatório

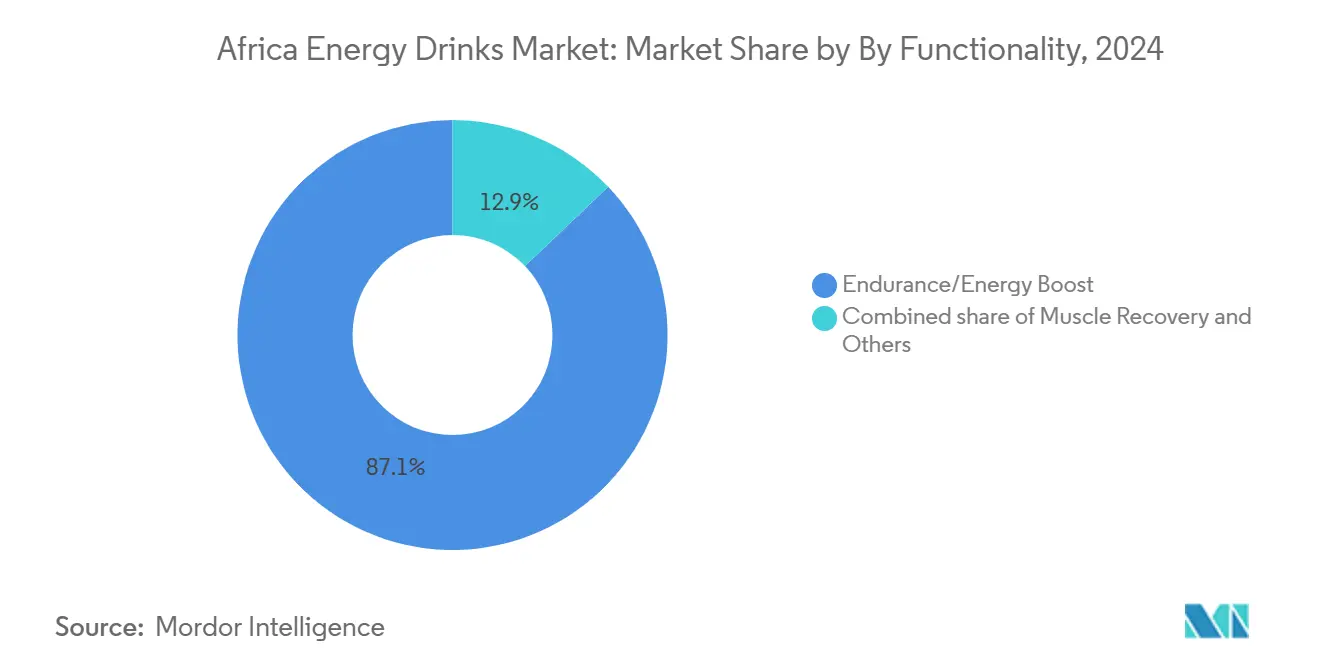

- Por funcionalidade, as bebidas de resistência/aumento de energia detinham 87,11% da participação de mercado de bebidas energéticas na África em 2024, enquanto as bebidas de recuperação muscular têm previsão de registrar uma CAGR de 11,56% até 2030.

- Por embalagem, as latas metálicas representavam 57,04% do tamanho do mercado de bebidas energéticas na África em 2024; as garrafas de vidro devem crescer mais rapidamente, a uma CAGR de 14,21% até 2030

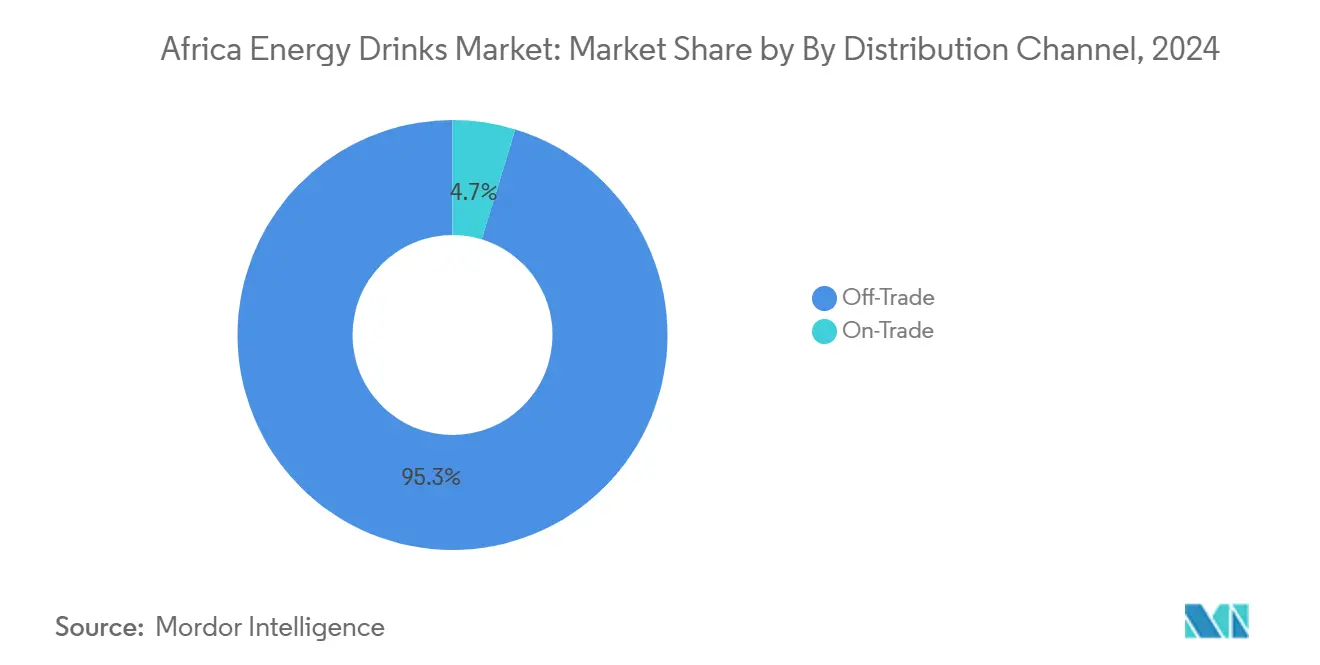

- Por canal, o canal off-trade representou 95,28% das vendas de 2024, enquanto os estabelecimentos on-trade devem expandir-se a uma CAGR de 12,67% ao longo de 2025-2030

- Por país, a África do Sul liderou com 39,08% de participação na receita em 2024, enquanto a Nigéria registra a maior CAGR nacional de 14,53% até 2030

Tendências e Perspetivas do Mercado de Bebidas Energéticas na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida urbanização que transforma estilos de vida em direção ao consumo em movimento | +2.3% | Maior intensidade na Nigéria, Quénia, Egito | Longo prazo (≥ 4 anos) |

| Aumento das atividades físicas e desportivas que impulsiona a demanda por estimulantes de desempenho | +1.6% | África do Sul, Quénia, centros urbanos na Nigéria e Egito | Médio prazo (2-4 anos) |

| Inovações de produtos como variantes sem açúcar e naturais que atendem às tendências de saúde | +1.9% | África do Sul, Egito, Nigéria urbana | Médio prazo (2-4 anos) |

| Crescimento de inscrições em academias e rotinas urbanas ativas | +1.1% | África do Sul, Quénia, cidades nigerianas selecionadas (Lagos, Abuja) | Longo prazo (≥ 4 anos) |

| Sabores diversificados e embalagens que atraem diferentes preferências dos consumidores | +1.4% | Formatos premium na África do Sul, embalagens económicas na Nigéria | Curto prazo (≤ 2 anos) |

| Marketing agressivo por meio de endossos de celebridades e patrocínios desportivos | +1.5% | África do Sul, Nigéria, Quénia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Rápida urbanização que transforma estilos de vida em direção ao consumo em movimento

A urbanização está a alterar os padrões alimentares e a prolongar os tempos de deslocação, impulsionando a demanda por soluções de energia portáteis que se adequam a horários diários fragmentados. A população urbana de África está a crescer rapidamente. De acordo com o relatório "Dinâmicas de Urbanização de África 2025" da Organização para a Cooperação e Desenvolvimento Económico, a população urbana de África tem previsão de duplicar nas próximas três décadas, passando de 700 milhões para 1,4 mil milhões até 2050. Este crescimento tornará África o continente com a segunda maior população urbana, a seguir à Ásia [1]Fonte: Organização para a Cooperação e Desenvolvimento Económico, "Dinâmicas de Urbanização de África 2025", oecd.org. Esta tendência demográfica é relevante porque as coortes mais jovens tratam as bebidas energéticas como acessórios de estilo de vida, em vez de suplementos funcionais, impulsionando compras repetidas e fidelidade à marca. A mudança também favorece formatos individuais e canais de compra por impulso.

Crescimento de inscrições em academias e rotinas urbanas ativas

A penetração de academias permanece baixa na maior parte de África; no entanto, os centros urbanos estão a registar um crescimento significativo à medida que os consumidores aspiracionais associam o fitness ao estatuto social. A Afrofit, uma cadeia de fitness queniana, inaugurou o seu quarto clube em Kisumu em dezembro de 2024 e está a expandir-se por meio de franchising pela África Oriental, visando mercados na Tanzânia, no Ruanda e no Uganda. Na África do Sul, o mercado de nutrição desportiva tem previsão de crescer rapidamente, com as bebidas energéticas a ganhar participação de mercado em detrimento dos pós de proteína tradicionais, devido à preferência dos consumidores pela comodidade das bebidas prontas para consumo. O segmento de recuperação muscular deve crescer a um ritmo mais rápido do que os produtos focados em resistência, à medida que os frequentadores de academias priorizam cada vez mais a reposição pós-treino e estão dispostos a pagar um preço premium por ingredientes funcionais como BCAAs e eletrólitos. As marcas que integram iniciativas de amostragem e educação nos centros de fitness podem fomentar testes de produto e construir fidelidade dos clientes antes que a concorrência no retalho se intensifique.

Inovações de produtos como variantes sem açúcar e naturais que atendem às tendências de saúde

As opções sem açúcar e com ingredientes naturais estão a expandir-se à medida que as marcas respondem à defesa da saúde e às exigências regulatórias. Em julho de 2024, a Switch Energy Drink introduziu dois novos sabores na sua gama Vita C, direcionados ao suporte imunológico: Mirtilo & Framboesa e Vita C Sem Açúcar com Suporte Imunológico em Bagas Goji e Carambola. Estas adições atendem aos consumidores preocupados com a saúde, marcando a primeira opção sem açúcar na gama Vita C. A introdução destes sabores reflete a crescente demanda por bebidas alinhadas com estilos de vida mais saudáveis, oferecendo aos consumidores os benefícios do suporte imunológico sem comprometer o sabor. A variante Vita C Sem Açúcar com Suporte Imunológico, em particular, foi concebida para atrair indivíduos que procuram alternativas de baixas calorias e sem açúcar, ao mesmo tempo que desfrutam de sabores únicos e refrescantes. Isto proporciona escolhas saborosas sem açúcar adicionado para clientes que priorizam a saúde. Em África, a sensibilidade ao preço continua a ser uma consideração crítica, e os esforços de reformulação devem equilibrar a manutenção da qualidade do sabor com a prevenção de aumentos de custos. As marcas que operam na região devem navegar cuidadosamente por estes desafios para garantir que as ofertas de produtos mais saudáveis permaneçam acessíveis e atraentes para a base de consumidores sensíveis ao preço.

Marketing agressivo por meio de endossos de celebridades e patrocínios desportivos

As despesas de marketing estão cada vez mais direcionadas para ativações experienciais e colaborações com influenciadores, a fim de enfrentar os desafios da fragmentação dos meios de comunicação tradicionais. Em março de 2025, a Red Bull GmbH tornou-se a bebida energética oficial da Nile Breweries no Uganda, integrando a marca nas redes de distribuição que servem bares, restaurantes e estabelecimentos de retalho. Esta parceria permite à Red Bull GmbH aumentar a sua visibilidade e acessibilidade nos principais espaços de consumo, alinhando-se com os hábitos e preferências dos consumidores na região. Na África do Sul, marcas como a MoFaya e a Knox Hydrate utilizaram endossos de celebridades para estabelecer credibilidade junto ao público jovem, que muitas vezes vê as bebidas energéticas como símbolos sociais, em vez de bebidas funcionais. Estes endossos aproveitam a influência de figuras proeminentes para criar valor aspiracional para os produtos, ressoando com as demografias mais jovens. Adicionalmente, os patrocínios de festivais de música e eventos desportivos proporcionam oportunidades de envolvimento de alta visibilidade. Estes eventos atraem públicos grandes e diversificados, oferecendo às marcas uma plataforma para apresentar os seus produtos em ambientes dinâmicos e interativos, fomentando assim associações de marca mais fortes e fidelidade dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações de saúde com alto teor de cafeína e açúcar que levam a perceções negativas | -0.9% | Maior intensidade na África do Sul, Egito | Curto prazo (≤ 2 anos) |

| Concorrência de refrigerantes e bebidas tradicionais como chás e sumos | -0.7% | Particularmente Nigéria, Quénia, Egito | Médio prazo (2-4 anos) |

| Risco de tributação e regulamentação sobre açúcar e cafeína | -1.0% | África do Sul (ativa), Egito (iminente), potencial expansão para Nigéria, Quénia | Curto prazo (≤ 2 anos) |

| Regulamentações inconsistentes sobre rotulagem e ingredientes entre países | -0.6% | Pan-Africano, afetando marcas transfronteiriças | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de saúde com alto teor de cafeína e açúcar que levam a perceções negativas

O teor de cafeína e açúcar continua a ser um ponto crítico para defensores da saúde pública e reguladores. A Organização Mundial de Saúde e o Banco Mundial emitiram orientações em 2025 instando os governos a implementar impostos sobre bebidas adoçadas com açúcar como parte de estratégias mais amplas de prevenção de doenças não transmissíveis [2]Fonte: Organização Mundial de Saúde, "A OMS lança uma iniciativa audaciosa para aumentar os impostos sobre a saúde e salvar milhões de vidas", who.int. A Autoridade Nacional de Segurança Alimentar do Egito introduziu requisitos baseados em evidências para bebidas energéticas com cafeína em 2024 [3]Fonte: Autoridade Nacional de Segurança Alimentar do Egito, "BEBIDAS ENERGÉTICAS COM CAFEÍNA NO EGITO - Uma Abordagem de Avaliação de Risco", gforss.org, e o governo planeia cobrar IVA sobre produtos adoçados com açúcar no ano fiscal de 2025-2026, potencialmente elevando os preços no retalho e reduzindo a demanda [4]Fonte: Ministério das Finanças, República Árabe do Egito, "Autoridade Tributária Egípcia: Sem IVA sobre o açúcar no novo orçamento", mof.gov.eg. O Imposto de Promoção da Saúde da África do Sul de 2018 introduziu um imposto sobre bebidas açucaradas, com o valor do imposto determinado pelo teor de açúcar em cada bebida. Este estudo é o primeiro a avaliar o impacto do imposto sul-africano na ingestão de açúcar e calorias. Os investigadores analisaram os dados nutricionais das compras de mais de 3.000 famílias antes e após a implementação do imposto para identificar mudanças na ingestão diária de açúcar, no consumo de calorias e no volume de bebidas tributadas e não tributadas adquiridas. Os resultados revelaram uma redução de 52% no consumo de calorias, uma redução de 51% na ingestão de açúcar e uma diminuição de 29% no volume de bebidas adquiridas por pessoa por dia após a entrada em vigor do imposto [5]Fonte: Escola Gillings de Saúde Pública Global, "O imposto sul-africano sobre bebidas reduziu as compras de bebidas adoçadas com açúcar", sph.unc.edu.

Regulamentações inconsistentes sobre rotulagem e ingredientes entre países

As normas de rotulagem, os limites de cafeína e as políticas de restrição de idade variam amplamente entre os mercados africanos, obrigando as marcas a manter múltiplas variantes de SKU e a navegar por processos de aprovação específicos de cada país. Os requisitos da Autoridade Nacional de Segurança Alimentar do Egito, o Imposto de Promoção da Saúde da África do Sul e as diretrizes da Agência Nacional de Administração de Alimentos e Medicamentos da Nigéria impõem, cada um, limites distintos e encargos de documentação. Esta fragmentação prejudica as marcas menores que não dispõem de equipas de assuntos regulatórios e favorece as multinacionais com escala para absorver os custos de conformidade. A ausência de acordos de reconhecimento mútuo significa que um produto aprovado num país pode exigir novos testes e reetiquetagem para mercados adjacentes, atrasando os lançamentos e inflacionando os custos. As iniciativas de harmonização regional no âmbito da Área de Livre Comércio Continental Africana poderão eventualmente simplificar as normas, mas o progresso continua lento. Entretanto, as marcas devem priorizar os mercados de grande volume e aceitar que a distribuição pan-africana continuará a ser ineficiente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Funcionalidade: Resistência Domina, Segmento de Recuperação Acelera

As formulações de resistência/aumento de energia representaram 87,11% da participação de mercado em 2024, refletindo as suas origens como estimulantes para atividades como trabalho manual, condução de longa distância e sessões de estudo noturnas. Estes produtos apresentam principalmente ingredientes como cafeína, taurina e vitaminas do complexo B para proporcionar alerta imediato e são predominantemente vendidos através de canais de compra por impulso, como postos de combustível e quiosques, onde os consumidores procuram soluções de energia rápidas. Em contrapartida, as bebidas de recuperação muscular detinham uma menor participação de mercado, mas têm previsão de crescer a uma taxa anual de 11,56% até 2030, impulsionadas pelo aumento da participação em academias e pela demanda dos atletas por soluções de recuperação pós-treino.

A transição para formulações de recuperação é mais evidente nas áreas urbanas com infraestrutura de fitness estabelecida. A expansão por franchising da Afrofit pela África Oriental deverá criar uma base de clientes dedicada para as bebidas de recuperação, vendidas no local ou por meio de parcerias com distribuidores de bebidas. As marcas que colaboram com cadeias de academias para oferecer adesões em pacote podem encorajar testes de produto antes que os mercados de retalho fiquem saturados. No entanto, um desafio fundamental reside em educar os consumidores para justificar o preço premium das bebidas de recuperação, uma vez que muitos consumidores africanos atualmente percebem as bebidas energéticas como produtos intercambiáveis. As formulações que demonstram benefícios claros, como tempos de recuperação mais rápidos e redução das dores musculares, e que comunicam eficazmente estes resultados por meio de endossos credíveis, têm probabilidade de ganhar uma participação de mercado significativa.

Por Tipo de Embalagem: Latas Lideram, Garrafas de Vidro Crescem com a Premiumização

Em 2024, as latas metálicas representaram 57,04% do volume de embalagens, impulsionadas pela sua durabilidade, portabilidade e compatibilidade com a distribuição em cadeia de frio. As latas são particularmente dominantes nos canais de compra por impulso, como postos de combustível, quiosques e máquinas de venda automática, onde os consumidores priorizam a comodidade e os formatos individuais. As garrafas de vidro têm previsão de crescer a uma taxa anual de 14,21% até 2030, à medida que as marcas se concentram cada vez mais no posicionamento premium e em iniciativas de sustentabilidade. As garrafas PET mantiveram uma participação de mercado moderada, atraindo consumidores sensíveis ao preço que preferem formatos maiores e tampas reseladas. As opções de embalagem asséptica, incluindo embalagens Tetra Pak, caixas e sachês, continuam a ser de nicho, mas estão a ganhar força nas zonas rurais, onde a infraestrutura limitada de cadeia de frio torna os formatos estáveis em prateleira essenciais para reduzir os riscos de desperdício.

Os copos descartáveis, utilizados principalmente nos estabelecimentos on-trade, capturaram uma participação mínima, mas estão a registar crescimento à medida que bares e estabelecimentos de vida noturna adotam dispensadores com marca para bebidas energéticas de pressão. A combinação de embalagens evidencia um desafio mais amplo: enquanto os defensores da sustentabilidade promovem o vidro retornável e o PET reciclado, os consumidores sensíveis ao preço resistem a custos mais elevados, e os canais de retalho informais frequentemente carecem de sistemas de logística inversa para recolher as embalagens usadas. As marcas que investem em esquemas de depósito-reembolso e que colaboram com recolhedores de resíduos podem aproveitar a embalagem como uma vantagem competitiva. No entanto, estas iniciativas requerem investimentos significativos, têm longos períodos de retorno e dependem do apoio regulatório para ter sucesso.

Por Canal de Distribuição: Canal Off-Trade Domina, Canal On-Trade Ganha Impulso

Os canais off-trade, incluindo supermercados, hipermercados, lojas de conveniência, lojas especializadas e retalho online, representaram 95,28% das vendas em 2024. Isso reflete o ambiente de retalho em África, onde o comércio tradicional e o retalho moderno coexistem. Supermercados e hipermercados proporcionam uma ampla variedade de produtos e visibilidade promocional, enquanto as lojas de conveniência e postos de combustível atendem às compras por impulso associadas à deslocação e às viagens. O retalho online está a crescer rapidamente nas áreas urbanas. Por exemplo, o lançamento da PRIME Hydration em dezembro de 2024 no Gana e na Nigéria por meio da TradeDepot, uma plataforma de comércio eletrónico B2B, demonstra como as marcas estão a contornar os distribuidores tradicionais para aceder a redes de retalho fragmentadas. No entanto, embora esta abordagem ofereça uma vantagem competitiva, envolve um longo período de retorno e requer apoio regulatório.

Os estabelecimentos on-trade, como bares, restaurantes e espaços de vida noturna, têm previsão de crescer a uma taxa anual de 12,67% até 2030. Este crescimento é impulsionado pelos investimentos das marcas em patrocínios e ativações experienciais. Por exemplo, o acordo de distribuição da Red Bull GmbH de março de 2025 com a Nile Breweries no Uganda integra a marca nos canais de consumo no local, onde o consumo social incentiva o teste e as compras repetidas. Os canais on-trade também oferecem margens mais elevadas por unidade e oportunidades para servir bebidas premium, como a mistura de bebidas energéticas com bebidas espirituosas ou o serviço em copos com marca. No entanto, estes canais requerem um elevado capital, necessitando de equipas de vendas dedicadas, suporte de refrigeração e despesas promocionais. Garantir direitos exclusivos de servir em estabelecimentos de grande afluência pode ajudar as marcas a estabelecer participação de mercado antes que os concorrentes entrem. Não obstante, a dependência dos canais de vida noturna acarreta riscos, incluindo potenciais represálias regulatórias sobre o marketing direcionado aos jovens.

Por Tipo de Bebida Não Alcoólica: Bebidas Energéticas Tradicionais Dominam, Bebidas Energéticas Naturais/Orgânicas Ganham Impulso

As bebidas energéticas tradicionais continuam a dominar o mercado africano de bebidas energéticas, representando 48,24% do valor de mercado em 2024. Esta significativa posição de mercado é principalmente impulsionada pela crescente disponibilidade de bebidas energéticas em sabores diversificados e combinações de ingredientes em toda a região. O forte desempenho do segmento é particularmente notável na Nigéria. O aumento da demanda é amplamente atribuído ao perfil demográfico predominantemente jovem de África e às suas exigências de estilo de vida acelerado. As principais marcas neste segmento têm expandido ativamente os seus portefólios de produtos com sabores e formulações inovadoras para manter a sua liderança de mercado, ao mesmo tempo que se concentram em redes de distribuição aprimoradas tanto nas áreas urbanas como rurais.

O segmento de bebidas energéticas naturais/orgânicas está a registar um crescimento notável no mercado africano, com previsão de atingir um crescimento anual de 12,86% de 2025 a 2030. Esta impressionante trajetória de crescimento é impulsionada pela crescente consciencialização para a saúde entre os consumidores e por uma preferência crescente por produtos de rótulo limpo. Os fabricantes estão a responder a esta tendência com a introdução de novas bebidas energéticas no mercado, enriquecidas com ingredientes naturais como ginseng, extratos de chá verde e aromas naturais de frutas. O segmento também está a beneficiar da crescente consciencialização sobre os potenciais riscos para a saúde associados a aditivos artificiais e ingredientes sintéticos, levando os consumidores a procurar alternativas mais saudáveis nas suas escolhas de bebidas energéticas.

Análise Geográfica

A África do Sul detinha 39,08% do valor de mercado em 2024, sustentada por uma infraestrutura de retalho madura, rendimentos per capita mais elevados e distribuição estabelecida em cadeia de frio. O mercado de bebidas energéticas no país registou um crescimento significativo nos últimos anos e deverá continuar a expandir-se, ainda que a um ritmo mais lento à medida que o mercado amadurece. Marcas locais como Switch Energy, Score Energy e Dragon ganharam popularidade ao oferecer preços competitivos e estratégias de marketing culturalmente relevantes. A Tiger Brands Ltd., um ator-chave no mercado, reportou um forte desempenho da sua bebida desportiva Energade, apoiada por uma extensa rede de distribuição através de lojas de comércio geral, proporcionando amplo acesso aos canais de retalho informal. Adicionalmente, o Imposto de Promoção da Saúde impulsionou mudanças nas formulações dos produtos, com os fabricantes de bebidas a reduzir substancialmente o teor de açúcar tributável nos últimos anos.

A Nigéria tem previsão de crescer a 14,53% anualmente até 2030, a taxa mais rápida entre os principais mercados, impulsionada pelas demografias jovens e pelo aumento do rendimento disponível. Estudos indicam que o consumo é prevalente, particularmente entre os consumidores mais jovens, com preços que variam significativamente consoante o formato e a marca. O sistema Coca-Cola realizou investimentos substanciais, demonstrando confiança na trajetória económica da Nigéria para sustentar a demanda, apesar de desafios como a volatilidade cambial e a inflação. Jogadores locais, como a Tingo Electra, estão a competir com empresas multinacionais ao oferecer preços mais baixos e a aproveitar redes de distribuição localizadas. Da mesma forma, a PRIME Hydration entrou no mercado por meio de plataformas de comércio eletrónico B2B, proporcionando acesso a redes de retalho fragmentadas e contornando as margens dos distribuidores tradicionais. No entanto, o ambiente regulatório da Nigéria continua complexo, com as diretrizes da Agência Nacional de Administração de Alimentos e Medicamentos sujeitas frequentemente a interpretações variadas e execução inconsistente.

O Egito apresenta uma perspetiva mista: o mercado beneficia de uma grande população urbana e de uma cultura de fitness crescente, mas o aperto regulatório representa riscos. A Autoridade Nacional de Segurança Alimentar introduziu requisitos baseados em evidências para bebidas energéticas com cafeína em 2024, e o governo planeia cobrar IVA sobre produtos adoçados com açúcar no ano fiscal de 2025-2026, potencialmente comprimindo as margens para as SKUs de açúcar integral. A categoria Resto de África, abrangendo o Quénia, o Uganda, o Gana e mercados menores, permanece subpenetrada, mas está a atrair investimento. O sistema Coca-Cola comprometeu USD 175 milhões para o Quénia ao longo de 5 anos, e a Afrofit está a fazer franchising de clubes de ginástica pela África Oriental, criando novas ocasiões de consumo associadas a estilos de vida ativos

Panorama Competitivo

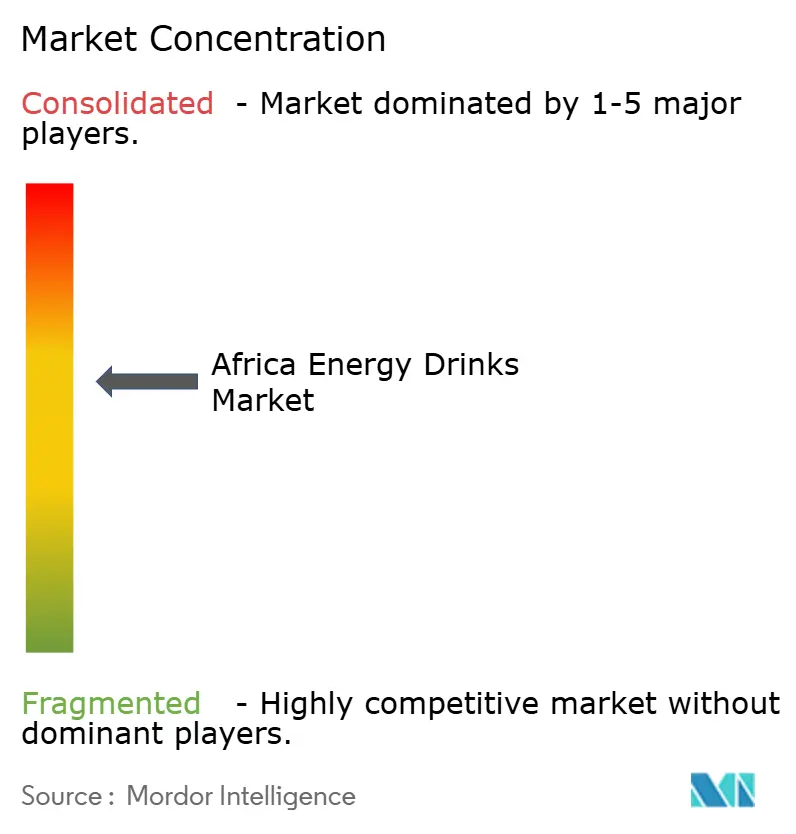

O mercado de bebidas energéticas na África exibe uma estrutura moderadamente consolidada, com empresas multinacionais como Red Bull GmbH, Monster Beverage Corporation, The Coca-Cola Company e PepsiCo Inc. detendo uma participação significativa. No entanto, enfrentam concorrência contínua de players regionais e competidores locais. A aquisição de 75% da Coca-Cola Beverages Africa pela Coca-Cola HBC por USD 3,4 bilhões, com previsão de conclusão até ao final de 2026, consolidará as operações de engarrafamento e permitirá uma implementação mais rápida da Monster Energy em todo o continente. Estes movimentos refletem um padrão mais amplo: os incumbentes estão a mobilizar capital para garantir a distribuição antes que as marcas locais possam crescer, apostando que as vantagens do pioneiro na infraestrutura de cadeia de frio e nas relações de retalho se acumularão ao longo do tempo.

As oportunidades de espaço em branco estão concentradas em segmentos e geografias sub-atendidos. As bebidas de recuperação muscular estão a registar um crescimento constante, mas permanecem subpenetradas, criando oportunidades para marcas que colaboram com cadeias de academias e equipas desportivas. Os canais on-trade, como bares e espaços de vida noturna, estão a expandir-se e oferecem margens mais elevadas, mas muitas marcas carecem de equipas de vendas dedicadas para servir estas contas. Os disruptores emergentes incluem a PRIME Hydration, que contornou os distribuidores tradicionais ao fazer parceria com a plataforma de comércio eletrónico B2B da TradeDepot para alcançar redes de retalho fragmentadas no Gana e na Nigéria.

Marcas locais como a Tingo Electra na Nigéria e a Dragon na África do Sul estão a capturar participação ao adaptar formulações e preços aos gostos locais, provando que a ressonância cultural e a acessibilidade podem compensar os orçamentos de marketing das multinacionais. A tecnologia está a tornar-se um vetor competitivo: a fábrica da Coca-Cola Beverages Africa na Namíbia integra inteligência artificial para otimizar a produção e a recuperação de água, reduzindo custos e melhorando as credenciais de sustentabilidade. As marcas que investem em soluções digitais de última milha, circuitos de embalagens retornáveis e previsão de demanda baseada em dados podem ganhar participação em mercados onde a distribuição tradicional continua a ser ineficiente.

Líderes do Setor de Bebidas Energéticas na África

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

Tiger Brands Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Shesha da África do Sul introduziu uma bebida energética produzida a partir de sumo extraído de cana-de-açúcar fresca e crua, marcando uma estreia mundial. A bebida é elaborada a partir de colmos de cana-de-açúcar de alta qualidade, colhidos à mão, descascados e prensados para criar a base desta bebida naturalmente adoçada e enriquecida. Nenhuma outra bebida energética no mundo é produzida com este método. Fabricada e enlatada em KwaZulu-Natal, este produto desenvolvido localmente contribui para a criação de emprego e o crescimento económico nas comunidades rurais.

- Março de 2025: A Red Bull GmbH garantiu um acordo exclusivo de distribuição com a Nile Breweries Limited no Uganda, integrando a marca nas extensas redes de consumo no local e de retalho da empresa em todo o país. Esta parceria permite à Red Bull GmbH aproveitar a infraestrutura de cadeia de frio e as relações com bares, restaurantes e lojas de conveniência da Nile Breweries Limited, acelerando a penetração no mercado da África Oriental.

- Novembro de 2024: A PRIME Hydration lançou no Gana e na Nigéria por meio de uma parceria com a TradeDepot, uma plataforma de comércio eletrónico B2B que serve redes de retalho fragmentadas. Esta estratégia de distribuição digital-first contorna os grossistas tradicionais e permite o envolvimento direto com pequenos retalhistas, reduzindo as margens e melhorando a disponibilidade nos mercados periurbanos e de township.

Âmbito do Relatório do Mercado de Bebidas Energéticas na África

Shots de Energia, Bebidas Energéticas Naturais/Orgânicas, Bebidas Energéticas Sem Açúcar ou de Baixas Calorias, Bebidas Energéticas Tradicionais são abrangidos como segmentos por Tipo de Bebida Não Alcoólica. Garrafas de Vidro, Lata Metálica, Garrafas PET são abrangidos como segmentos por Tipo de Embalagem. Canal Off-Trade, Canal On-Trade são abrangidos como segmentos por Canal de Distribuição. Egito, Nigéria, África do Sul são abrangidos como segmentos por País.| Bebidas Energéticas Tradicionais |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias |

| Bebidas Energéticas Naturais/Orgânicas |

| Shots de Energia |

| Outras Bebidas Energéticas |

| Resistência/Aumento de Energia |

| Recuperação Muscular |

| Outros |

| Garrafas PET |

| Garrafas de Vidro |

| Lata Metálica |

| Embalagens Assépticas |

| Copos Descartáveis |

| Canal On-Trade | |

| Canal Off-Trade | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Retalho Online | |

| Outros Canais de Distribuição |

| África do Sul |

| Egito |

| Nigéria |

| Resto de África |

| Por Tipo de Bebida Não Alcoólica | Bebidas Energéticas Tradicionais | |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | ||

| Bebidas Energéticas Naturais/Orgânicas | ||

| Shots de Energia | ||

| Outras Bebidas Energéticas | ||

| Por Funcionalidade | Resistência/Aumento de Energia | |

| Recuperação Muscular | ||

| Outros | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata Metálica | ||

| Embalagens Assépticas | ||

| Copos Descartáveis | ||

| Por Canal de Distribuição | Canal On-Trade | |

| Canal Off-Trade | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Retalho Online | ||

| Outros Canais de Distribuição | ||

| Por País | África do Sul | |

| Egito | ||

| Nigéria | ||

| Resto de África | ||

Definição de mercado

- Refrigerantes Carbonatados (CSDs) - Os refrigerantes carbonatados (CSDs) referem-se a bebidas não alcoólicas carbonatadas e tipicamente aromatizadas, que contêm dióxido de carbono dissolvido para criar efervescência. Estas bebidas incluem geralmente cola, limão-lima, laranja e vários refrigerantes com sabores de fruta. Comercializados em latas, garrafas ou dispensadores.

- Sumos - Considerámos os sumos embalados, que englobam bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processadas e seladas em vários formatos de embalagem, tais como garrafas, caixas de cartão ou sachês. Excluindo os sumos frescos, este segmento de mercado envolve sumos comercialmente preparados e conservados, muitas vezes com conservantes e aromas adicionados.

- Chá Pronto para Consumo (RTD) e Café Pronto para Consumo - O chá pronto para consumo (RTD) e o café pronto para consumo são bebidas pré-embaladas, não alcoólicas, preparadas para consumo sem diluição adicional. O chá RTD inclui tipicamente várias variedades de chá, infundidas com aromas e adoçantes, e é comercializado em garrafas, latas ou caixas de cartão. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturado com leite, açúcar ou aromas, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para proporcionar um rápido aumento de energia e estado de alerta. Por sua vez, as bebidas desportivas são bebidas concebidas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados (CSDs) são uma combinação de água carbonatada e aromatizantes, adoçados com açúcar ou adoçantes não açucarados. |

| Cola Standard | A Cola Standard é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Um refrigerante à base de cola sem açúcar ou com baixo teor de açúcar |

| Carbonatos com Sabor a Fruta | Uma bebida carbonatada preparada a partir de sumo de fruta/aroma de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glucose líquida, individualmente ou em combinação. Pode conter óleo de casca e essências de fruta. |

| Sumo | O sumo é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| 100% Sumo | Sumo de fruta/vegetal feito a partir de fruta na forma do seu sumo sem adição de água para aumentar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromas ou corantes ao sumo de fruta. |

| Bebidas de Sumo (até 24% de Sumo) | Bebidas de sumo de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctares (25-99% de Sumo) | Sumos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos em função do tipo de fruta |

| Concentrados de Sumo | Os concentrados de sumo são as formas de sumos nos quais a maior parte do líquido é removida, resultando num produto espesso e xaroposo conhecido como concentrado de sumo. |

| Café Pronto para Consumo | Bebidas de café embaladas que são vendidas numa forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | Um café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Café Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito por infusão de café moído em água à temperatura ambiente durante várias horas. |

| Chá Pronto para Consumo | O chá pronto para consumo (RTD) é um produto de chá embalado, pronto para consumo imediato, sem necessidade de infusão ou preparação |

| Chá Gelado | O chá gelado é uma bebida feita a partir de chá sem leite, mas com açúcar e por vezes aromas de fruta, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o estado de alerta mental, alivia os sintomas digestivos e promove a perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida que contém compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. Pode ou não ser carbonatada e pode também conter açúcar, outros adoçantes ou extratos herbais, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas sem açúcar, artificialmente adoçadas, com poucas ou nenhumas calorias. |

| Bebida Energética Tradicional | As Bebidas Energéticas Tradicionais são refrigerantes funcionais que contêm ingredientes concebidos para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas isentas de adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots de Energia | Uma bebida energética pequena mas altamente concentrada que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Desportiva | As bebidas desportivas são bebidas concebidas especificamente para o fornecimento rápido de líquidos, hidratos de carbono e eletrólitos antes, durante ou após o exercício. |

| Isotónica | As bebidas isotónicas contêm concentrações de sal e açúcar semelhantes às do corpo humano e são concebidas para repor rapidamente os líquidos perdidos durante o exercício, mas com um aumento de hidratos de carbono. |

| Hipertónica | As bebidas hipertónicas têm uma concentração mais elevada de sal e açúcar do que o corpo humano. São melhor consumidas após o exercício, uma vez que é importante repor rapidamente os níveis de glicogénio após o exercício. |

| Hipotónica | As bebidas hipotónicas são concebidas para repor rapidamente os líquidos perdidos durante o exercício. Têm um teor muito baixo de hidratos de carbono e uma concentração de sal e açúcar inferior à do corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água enriquecida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Desportivas à Base de Proteína | As bebidas desportivas à base de proteína são bebidas desportivas com proteína adicionada que melhoram o desempenho e reduzem a degradação das proteínas musculares. |

| Canal On-Trade | O canal on-trade refere-se a locais que vendem bebidas para consumo imediato no local, como bares, restaurantes e pubs |

| Canal Off-Trade | O canal off-trade refere-se geralmente a locais como lojas de bebidas alcoólicas, supermercados e outros locais onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento de retalho que proporciona ao público uma localização conveniente para comprar rapidamente uma grande variedade de produtos de consumo e serviços, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento comercial que oferece uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita |

| Retalho Online | O retalho online é um tipo de comércio eletrónico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores a partir de um sítio web. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio e comercialmente estéril em condições estéreis num recipiente e fecho pré-esterilizados em condições estéreis para formar uma vedação que exclui eficazmente os microrganismos. Inclui embalagens Tetra Pak, caixas de cartão, sachês, entre outros. |

| Garrafa PET | Garrafa PET significa uma garrafa fabricada em tereftalato de polietileno. |

| Latas Metálicas | Recipientes metálicos fabricados em alumínio ou aço estanhado ou zincado, comummente utilizados para embalar alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo Descartável significa um copo ou outro recipiente concebido para utilização única para servir bebidas, tais como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de designar o grupo de pessoas nascidas no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| Café | É um estabelecimento de restauração que serve refrescos (principalmente café) e refeições ligeiras. |

| Em movimento | Significa fazer/tratar algo enquanto se está ocupado com outra coisa, sem desviar os planos para acomodar. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à percentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que distribui pequenos artigos, como alimentos, bebidas ou cigarros, quando uma moeda ou ficha é inserida |

| Loja de Desconto | Uma loja de desconto ou retalhista de desconto oferece um formato de retalho no qual os produtos são vendidos a preços que, em princípio, são inferiores ao "preço de retalho integral" real ou presumido. Os retalhistas de desconto dependem de compras em volume e de distribuição eficiente para manter baixos os custos. |

| Rótulo Limpo | Os produtos de rótulo limpo no mercado de bebidas são bebidas feitas a partir de poucos ingredientes de origem natural que não são ou são apenas ligeiramente processados. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É utilizado principalmente de forma recreativa, como um ligeiro intensificador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Desporto Radical | Os desportos de ação, desportos de aventura ou desportos radicais são atividades percecionadas como envolvendo um elevado grau de risco. |

| Treino Intervalado de Alta Intensidade | Incorpora várias rondas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidos de curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O período de tempo durante o qual um artigo permanece utilizável, próprio para consumo ou vendável. |

| Refrigerante de Creme | O refrigerante de creme é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de gelado |

| Cerveja de Raiz | A cerveja de raiz é um refrigerante norte-americano doce, tradicionalmente feito utilizando a casca da raiz da árvore sassafrás Sassafras albidum ou a videira Smilax ornata como aroma principal. A cerveja de raiz é tipicamente, mas não exclusivamente, não alcoólica, sem cafeína, doce e carbonatada. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Lactose | Um produto que não contém leite nem produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína recorrem a outros ingredientes para aumentar a energia. As opções populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS VARIÁVEIS-CHAVE: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados com base nos números históricos de mercado disponíveis. Através de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados através de uma extensa rede de especialistas em investigação primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma imagem holística do mercado estudado.

- Etapa 4: Resultados da Investigação: Relatórios sindicados, missões de consultoria personalizada, bases de dados e plataformas de subscrição