Tamanho e Participação do Mercado de Chá Africano

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

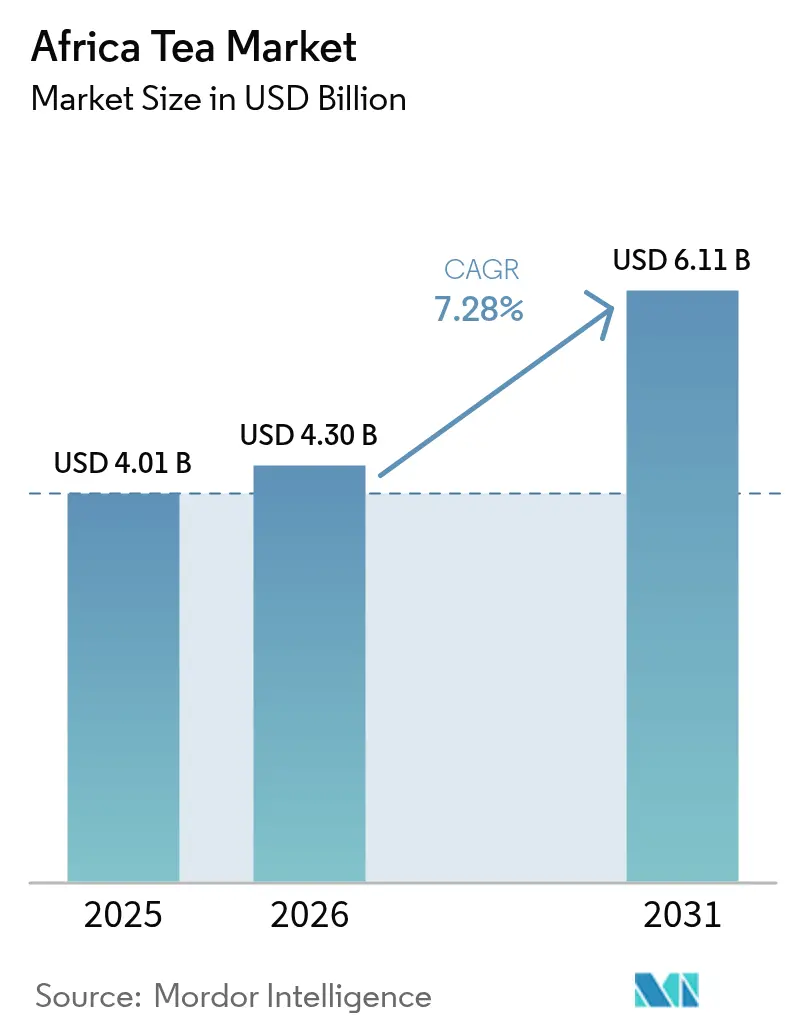

| Tamanho do mercado no ano base (2025) | 4.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.3 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.11 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.28% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chá Africano por Mordor Intelligence

O tamanho do Mercado de Chá Africano em 2026 é estimado em USD 4,3 bilhões, crescendo a partir do valor de 2025 de USD 4,01 bilhões, com projeções para 2031 indicando USD 6,11 bilhões, crescendo a uma CAGR de 7,28% no período 2026-2031. Essa trajetória de crescimento reflete o posicionamento estratégico do continente tanto como grande produtor global de chá quanto como base consumidora em expansão, com o Quênia contribuindo sozinho com USD 1,39 bilhão em exportações de chá globalmente, figurando como o segundo maior exportador mundial de chá. A expansão do mercado é sustentada pelo crescente nível de consciência sobre saúde, pelas tendências de urbanização e pela demanda crescente por produtos sustentáveis e de origem ética nas cidades africanas. A liderança da África do Sul no rooibos, o consumo acelerado do Egito e os investimentos em múltiplos países em capacidade de processamento renovável continuam a reforçar o mercado de chá africano tanto como um hub global de abastecimento quanto como uma arena vibrante de consumo local. Mudanças estruturais — incluindo realinhamentos de certificação, programas de adaptação climática e a expansão de redes de cafeterias especializadas — sustentam ainda mais a premiumização e a diversificação de segmentos no mercado de chá africano.

Principais Conclusões do Relatório

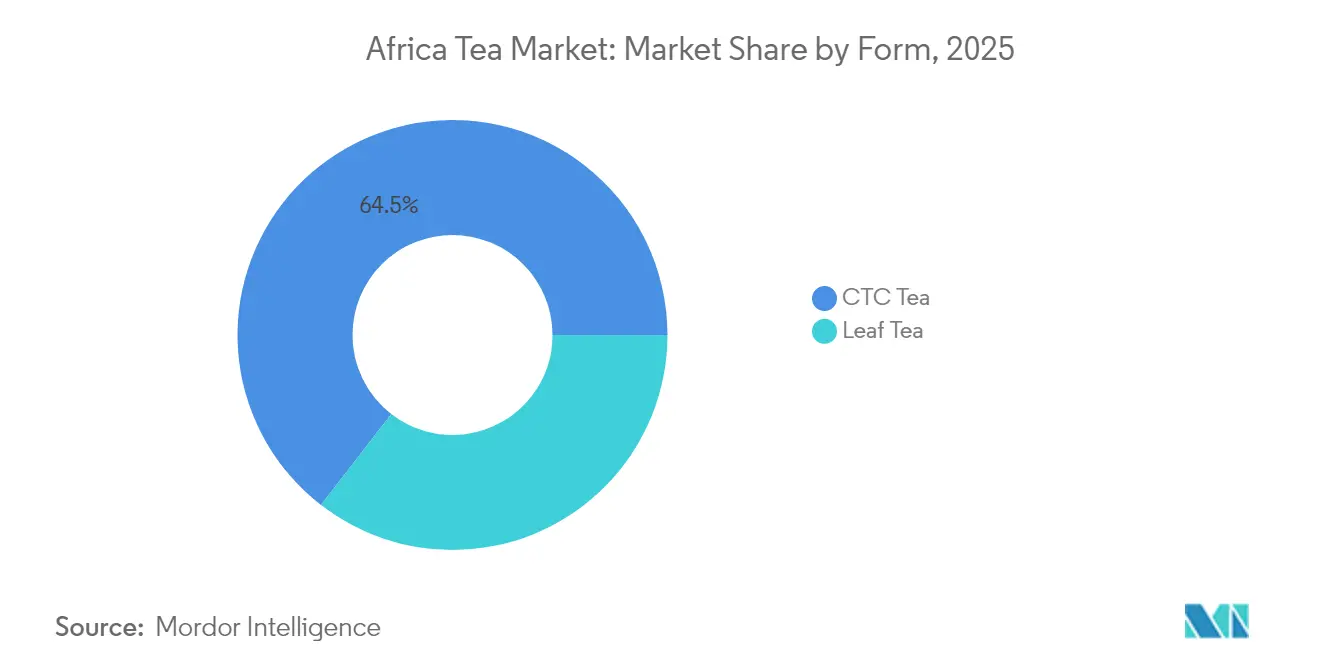

- Por Forma, o chá CTC deteve 64,52% da participação no mercado de chá africano em 2025, enquanto o chá em folha registrou a CAGR mais rápida de 7,52% até 2031.

- Por Tipo de Produto, o chá preto representou 55,76% do tamanho do mercado de chá africano em 2025; as infusões de ervas/frutas estão projetadas para expandir a uma CAGR de 8,21% até 2031.

- Por Sabor, os produtos sem sabor dominaram com 79,88% de participação na receita em 2025, enquanto as variantes com sabor estão projetadas para avançar a uma CAGR de 7,66%.

- Por Categoria, as ofertas convencionais capturaram 72,86% de participação no tamanho do mercado de chá africano em 2025; as linhas orgânicas estão projetadas para crescer a uma CAGR de 8,88%.

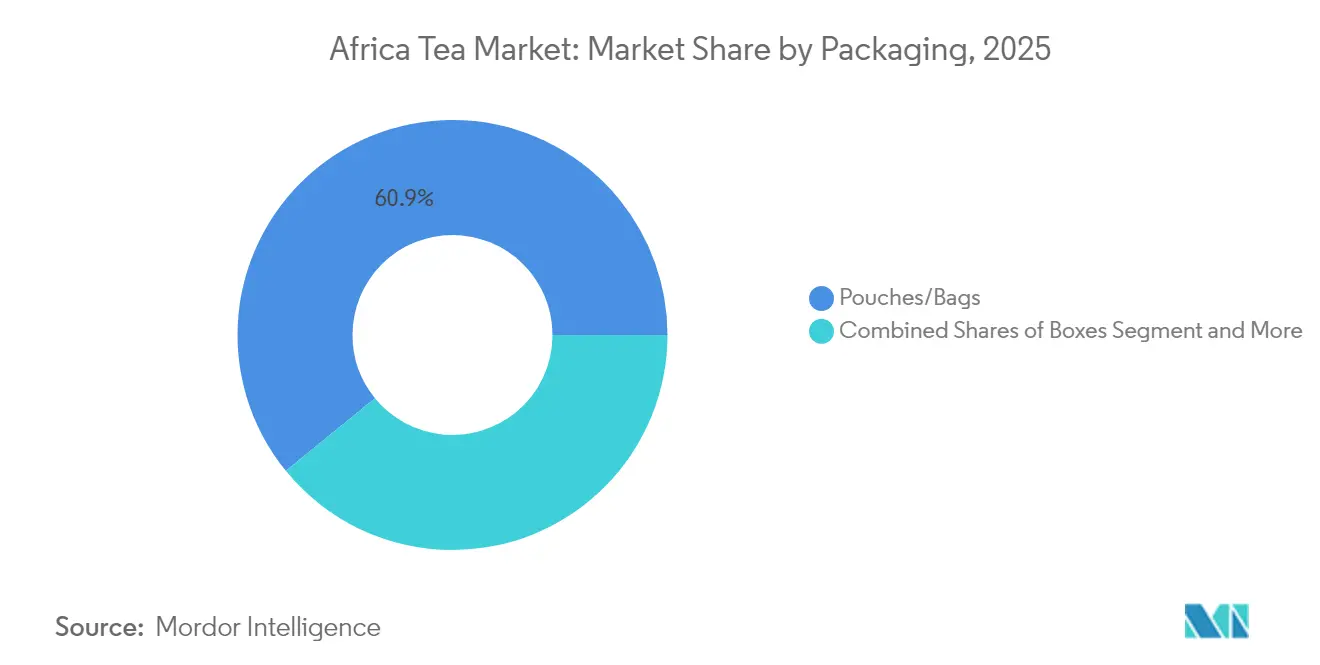

- Por Embalagem, os sachês/bolsas lideraram com 60,88% de participação em 2025; as caixas estão no caminho para uma CAGR de 7,83% até 2031.

- Por Canal de Distribuição, os pontos de venda fora do estabelecimento comandaram 73,64% de participação no mercado de chá africano em 2025, enquanto os canais no estabelecimento estão previstos para crescer a uma CAGR de 7,55%.

- Por Geografia, a África do Sul contribuiu com 32,08% do valor regional em 2025; o Egito apresenta a perspectiva de CAGR mais rápida de 8,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chá Africano

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Maior conscientização sobre saúde impulsionando a demanda por chás verdes e de ervas | +1.2% | Áreas urbanas da África do Sul e do Egito | Médio prazo (2 a 4 anos) |

| Demanda crescente por produtos sustentáveis e de origem ética | +0.9% | Quênia e África do Sul | Longo prazo (≥ 4 anos) |

| Expansão de redes de cafeterias especializadas de chá em cidades urbanas | +0.8% | Principais metrópoles da África do Sul, Egito e Quênia | Curto prazo (≤ 2 anos) |

| Preferência da Geração Z por chás de bem-estar descafeinados e com baixo teor de cafeína | +0.7% | África do Sul e Egito | Médio prazo (2 a 4 anos) |

| Demanda crescente por chá de origem única | +0.6% | Canais de exportação premium | Longo prazo (≥ 4 anos) |

| Melhoria da infraestrutura e suporte governamental | +0.5% | Corredores de produção do Quênia, Ruanda e Tanzânia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Maior Consciência sobre Saúde Impulsionando a Demanda por Chás Verdes e de Ervas

A consciência sobre saúde do consumidor está remodelando fundamentalmente os padrões de consumo de chá em toda a África, com os segmentos de chá de ervas e chá verde experimentando crescimento desproporcional em relação às categorias tradicionais de chá preto. Essa tendência se manifesta de forma mais proeminente nos centros urbanos, onde a renda disponível e a consciência sobre saúde se intersectam, criando oportunidades de mercado premium para produtos de chá funcional. A indústria indígena de rooibos da África do Sul exemplifica essa mudança, com a União Europeia concedendo o status de Denominação de Origem Protegida em 2021, permitindo que o país exporte mais de 8.000 toneladas anualmente para mais de 50 países, posicionando o rooibos como um produto premium de bem-estar. O posicionamento de saúde vai além das tradicionais alegações de antioxidantes para incluir benefícios funcionais específicos, com instituições de pesquisa documentando variações na concentração de polifenóis sob diferentes condições climáticas. Os consumidores egípcios buscam cada vez mais produtos de chá com benefícios comprovados para a saúde, impulsionando a demanda por importações de chás especializados de bem-estar, apesar do complexo ambiente regulatório do país, que exige aprovação da Autoridade Nacional de Segurança Alimentar para produtos alimentícios funcionais, de acordo com o Serviço Comercial dos EUA. Essa demanda impulsionada pela saúde cria vantagens competitivas sustentáveis para os produtores que podem documentar e comercializar atributos específicos de bem-estar enquanto navegam pelos estruturas regulatórias em evolução.

Demanda Crescente por Produtos Sustentáveis e de Origem Ética

Os imperativos de sustentabilidade estão remodelando as estruturas da cadeia de abastecimento e as estratégias de certificação nos mercados de chá africanos, com os esquemas de certificação tradicionais enfrentando recalibrações de custo-benefício que favorecem estruturas desenvolvidas localmente. A suspensão pelo Quênia da certificação Rainforest Alliance em maio de 2025 sinaliza uma mudança estratégica em direção a padrões de sustentabilidade de concepção nacional, semelhante aos esquemas Trustea da Índia e Ceylon Tea do Sri Lanka, reduzindo os custos de conformidade enquanto mantém o acesso ao mercado para os principais destinos de exportação. Essa mudança ocorre à medida que os custos de conformidade com o Regulamento de Desmatamento da União Europeia criam barreiras para os produtores de pequena escala, com os requisitos de geolocalização impondo aproximadamente USD 4 por fazenda em encargos administrativos, potencialmente consolidando as cadeias de abastecimento em direção a produtores maiores e tecnologicamente equipados. A indústria de rooibos da África do Sul demonstra o sucesso da certificação sustentável por meio de acordos de partilha de benefícios com povos indígenas, com o Conselho do Rooibos fornecendo 15 milhões de randes anualmente às comunidades Khoi e San após o reconhecimento formal do conhecimento tradicional. A tendência de sustentabilidade cria oportunidades de diferenciação para os produtores africanos que podem demonstrar responsabilidade ambiental e impacto social enquanto gerenciam os custos de conformidade por meio de coordenação regional e adoção de tecnologia. As iniciativas de agregação de valor, promovidas pela Rede Solidaridad, permitem que os agricultores de pequena escala capturem margens mais altas por meio do processamento e da marca locais, ao mesmo tempo que atendem aos requisitos de sustentabilidade.

Expansão de Redes de Cafeterias Especializadas de Chá em Cidades Urbanas

A urbanização nas cidades africanas está catalisando o consumo de chá especializado por meio da expansão da cultura de cafeterias, criando novos canais de distribuição que contornam as estruturas tradicionais de varejo ao mesmo tempo que comandam preços premium. Essa tendência beneficia especialmente as regiões com turismo de chá estabelecido e narrativas de patrimônio, como a região de Cederberg da África do Sul, onde o cultivo de rooibos apoia tanto a produção comercial quanto empreendimentos de ecoturismo em torno de Clanwilliam e Wupperthal. A expansão das cafeterias urbanas cria demanda por chás premium em folha solta, produtos de origem única e blends artesanais que comandam margens mais altas do que as vendas de chá como commodity. A CAGR de 7,92% do canal no estabelecimento reflete esse impacto da urbanização, com as cafeterias especializadas exigindo qualidade consistente, perfis de sabor únicos e histórias de origem convincentes que os produtores africanos estão em posição única para fornecer. Os mercados urbanos egípcios apresentam oportunidades significativas de expansão dada a grande população do país e a crescente classe média, embora os operadores devam navegar por regulamentos complexos de importação e requisitos de parcerias locais. O canal de cafeterias também serve como terreno de teste para novas inovações de produtos e educação do consumidor, permitindo que os produtores construam reconhecimento de marca antes de expandir para redes de distribuição no varejo.

Preferência Crescente da Geração Z por Chás de Bem-Estar Descafeinados e com Baixo Teor de Cafeína

As mudanças geracionais nas preferências de bebidas estão criando segmentos de mercado distintos para produtos de chá orientados ao bem-estar, com os consumidores mais jovens priorizando benefícios funcionais em detrimento dos efeitos estimulantes tradicionais. Essa tendência demográfica está alinhada com padrões globais mais amplos documentados em pesquisas do setor, onde os chás funcionais e de bem-estar representam segmentos de mercado em crescimento entre as coortes de consumidores mais jovens. Os produtores africanos beneficiam-se das variedades indígenas de chá de ervas que naturalmente contêm níveis mais baixos de cafeína ao mesmo tempo que oferecem benefícios comprovados de bem-estar, criando vantagens de posicionamento autêntico em relação às alternativas sintéticas. O rooibos exemplifica essa oportunidade, sendo naturalmente livre de cafeína enquanto contém antioxidantes e minerais que atraem os consumidores conscientes da saúde. A tendência cria oportunidades de desenvolvimento de produtos para chás misturados que combinam ervas africanas tradicionais com variedades de chá convencionais para atingir os níveis desejados de cafeína enquanto mantém a complexidade de sabor. O marketing educacional torna-se crítico para este segmento, pois os consumidores mais jovens buscam transparência sobre a origem, os métodos de processamento e os benefícios específicos para a saúde. Os canais de marketing digital e o engajamento nas redes sociais mostram-se essenciais para alcançar os consumidores da Geração Z, exigindo que os produtores invistam em narrativas de marca e capacidades de venda direta ao consumidor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Forte Concorrência do Café e de Outras Bebidas | -1.1% | Global, particularmente forte no Egito e nas áreas urbanas da África do Sul | Curto prazo (≤ 2 anos) |

| Preocupações com a Saúde Relacionadas ao Teor de Açúcar em Chás Com Sabor | -0.8% | África do Sul e Egito, emergente no Quênia | Médio prazo (2 a 4 anos) |

| Instabilidade de Rendimento Induzida pelo Clima | -0.9% | Regiões de produção do Quênia, Ruanda e Tanzânia | Longo prazo (≥ 4 anos) |

| Desafios Regulatórios e Barreiras de Importação/Exportação | -0.7% | Regulamentos de importação do Egito, requisitos de exportação da União Europeia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Forte Concorrência do Café e de Outras Bebidas

A posição consolidada do café nos centros urbanos africanos cria pressão competitiva persistente sobre o consumo de chá, especialmente nos segmentos em que as bebidas disputam as ocasiões de consumo matinal e o espaço nos cardápios das cafeterias. O mercado de bebidas do Egito demonstra essa dinâmica competitiva, onde a cultura do café e as bebidas tradicionais competem com o chá pela preferência do consumidor e pelo espaço nas prateleiras do varejo. A pressão competitiva se intensifica nas áreas urbanas onde redes internacionais de café estabelecem presença e criam hábitos de consumo que favorecem o café em detrimento do chá. Os produtores africanos de chá devem se diferenciar por meio de propostas de valor únicas, como benefícios para a saúde, autenticidade cultural e posicionamento premium, em vez de competir diretamente no teor de cafeína ou na conveniência. A concorrência se estende às categorias de bebidas funcionais, onde bebidas energéticas e águas enriquecidas visam segmentos de consumidores conscientes da saúde semelhantes que representam oportunidades de crescimento para os chás de bem-estar. A influência regulatória dos requisitos da Autoridade Nacional de Segurança Alimentar no Egito afeta como os produtos de chá funcional podem ser posicionados em relação a outras categorias de bebidas.

Preocupações com a Saúde Relacionadas ao Teor de Açúcar em Chás Com Sabor

A conscientização dos consumidores sobre o teor de açúcar em bebidas processadas cria ventos contrários para os segmentos de chá com sabor, especialmente os produtos prontos para beber que competem com refrigerantes e outras bebidas adoçadas. Essa preocupação se manifesta de forma mais significativa nos mercados urbanos, onde a consciência sobre saúde se cruza com os padrões de consumo por conveniência. A restrição afeta as estratégias de desenvolvimento de produtos, exigindo reformulação em direção a adoçantes naturais ou variantes sem açúcar que podem comprometer o apelo gustativo para os consumidores do segmento principal. O escrutínio regulatório sobre o teor de açúcar em alimentos processados afeta as alegações de marketing e os requisitos de rotulagem, especialmente em mercados como o Egito, onde a supervisão da Autoridade Nacional de Segurança Alimentar se estende a suplementos nutricionais e alimentos funcionais [1]Fonte: Jornal da Autoridade Nacional de Segurança Alimentar, "Discutindo Caminhos para a Redução do Consumo de Açúcar no Egito – Um Esforço Multissetorial", gforss.org. Os produtores africanos podem mitigar essa restrição por meio da ênfase em variedades de chá naturalmente adocicadas, como o rooibos, que proporciona dulçor intrínseco sem açúcares adicionados ao mesmo tempo que mantém o posicionamento de saúde. A tendência em direção à redução do consumo de açúcar cria oportunidades de posicionamento premium para chás naturalmente aromatizados que comandam margens mais altas ao mesmo tempo que abordam as preocupações com a saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: A Dominância do Processamento CTC Enfrenta o Desafio do Chá em Folha Premium

O Chá CTC comanda 64,52% de participação de mercado em 2025, refletindo a infraestrutura de processamento estabelecida e as preferências do mercado exportador, enquanto o Chá em Folha acelera com uma CAGR de 7,52% até 2031, impulsionado pelas tendências de premiumização e pela demanda por chá especializado. A dominância do processamento CTC está alinhada com a posição do Quênia como grande fornecedor global, onde a produção mecanizada permite o processamento custo-efetivo de exportações de alto volume para os mercados tradicionais, incluindo Paquistão e Egito. No entanto, o crescimento mais rápido do Chá em Folha reflete as mudanças nas preferências dos consumidores em direção a produtos premium e ao posicionamento de origem única que comandam margens mais altas. As iniciativas de agregação de valor promovidas por organizações de desenvolvimento enfatizam a mudança das vendas de folhas brutas para o processamento e a marca locais, permitindo que os agricultores capturem margens mais altas ao mesmo tempo que constroem capacidades de processamento doméstico.

As estratégias de adaptação climática influenciam cada vez mais as escolhas de processamento, com a produção de chá em folha exigindo uma sincronização e um manuseio mais precisos que se tornam desafiadores sob as condições climáticas variáveis documentadas nas regiões de cultivo de chá do Leste Africano. A iniciativa de energia renovável da KTDA em 66 fábricas de chá demonstra os investimentos em infraestrutura que apoiam ambas as formas de processamento ao mesmo tempo que reduzem os custos operacionais e o impacto ambiental. A segmentação por forma de processamento reflete as tensões mais amplas do setor entre a produção de commodities focada em volume e o posicionamento premium de valor agregado, com os produtores bem-sucedidos adotando cada vez mais estratégias duplas que atendem a ambos os segmentos de mercado por meio de linhas de produtos diferenciadas e capacidades de processamento.

Por Tipo de Produto: A Estabilidade do Chá Preto Contrasta com a Inovação em Ervas

O Chá Preto mantém 55,76% de participação de mercado em 2025, refletindo os padrões de consumo estabelecidos e a demanda do mercado exportador, enquanto as Infusões de Ervas/Frutas disparam com uma CAGR de 8,21%, sinalizando mudanças nas preferências dos consumidores em direção a produtos orientados ao bem-estar. A estabilidade do consumo de chá preto fornece a base de receita para os produtores africanos, especialmente no Quênia, onde as exportações de chá preto atingiram USD 1,34 bilhão em 2023, representando 18,8% do total das exportações nacionais. No entanto, o crescimento acelerado das infusões de ervas e frutas reflete as tendências de consciência sobre saúde e as oportunidades de premiumização que permitem margens mais altas e posicionamento diferenciado. A indústria indígena de rooibos da África do Sul exemplifica a comercialização bem-sucedida de chá de ervas, com o status de Denominação de Origem Protegida permitindo preços premium e crescimento das exportações para mais de 50 países.

Os segmentos de chá verde e outros chás especializados beneficiam-se do posicionamento de saúde e das alegações de antioxidantes, embora a penetração de mercado permaneça limitada em comparação com os padrões de consumo estabelecidos de chá preto. A segmentação por tipo de produto cria oportunidades para produtos misturados que combinam chá preto tradicional com ingredientes de ervas, atraindo consumidores que buscam sabores familiares com benefícios de bem-estar aprimorados. A pesquisa sobre mudanças climáticas indica que as concentrações de metabólitos secundários nas plantas de chá respondem significativamente às condições ambientais, potencialmente afetando as características de qualidade em diferentes tipos de produtos à medida que as condições de cultivo evoluem. As considerações regulatórias tornam-se importantes para os produtos de ervas, especialmente em mercados como o Egito, onde as alegações de alimentos funcionais requerem aprovação da Autoridade Nacional de Segurança Alimentar e documentação dos benefícios para a saúde.

Por Sabor: As Preferências Naturais Impulsionam o Crescimento dos Chás Com Sabor

O chá sem sabor domina com 79,88% de participação de mercado em 2025, refletindo as preferências de consumo tradicionais e os requisitos do mercado exportador, enquanto o chá com sabor acelera a uma CAGR de 7,66%, impulsionado pela inovação e pela experimentação do consumidor. A dominância dos produtos sem sabor está alinhada com os mercados exportadores de commodities, onde a consistência e os perfis de sabor tradicionais atendem aos requisitos de compra em grandes volumes dos principais países importadores. No entanto, o crescimento do chá com sabor representa oportunidades de premiumização e desenvolvimento do mercado doméstico que permitem margens mais altas e diferenciação de marca. As abordagens de aromatização natural ganham preferência sobre as alternativas artificiais, alinhando-se com as tendências de consciência sobre saúde e as preferências por rótulos limpos entre os consumidores urbanos.

A segmentação por sabor se cruza com as preocupações de saúde relacionadas ao teor de açúcar, criando oportunidades para chás naturalmente aromatizados que proporcionam realce de sabor sem adoçantes adicionados. O rooibos demonstra o aromatização natural bem-sucedida por meio de suas características inerentes de mel, permitindo o posicionamento premium sem aditivos artificiais. Existem oportunidades de inovação na combinação de ervas e especiarias africanas indígenas com variedades de chá tradicionais para criar perfis de sabor únicos que reflitam as tradições culinárias regionais ao mesmo tempo que atraem os mercados internacionais que buscam experiências de sabor autênticas. O crescimento dos segmentos com sabor exige investimentos em capacidades de desenvolvimento de produtos e sistemas de controle de qualidade para garantir uma entrega de sabor consistente enquanto mantém a estabilidade de prazo de validade e a conformidade regulatória em diferentes mercados.

Por Categoria: O Premium Orgânico Lidera o Crescimento

O chá convencional mantém 72,86% de participação de mercado em 2025, refletindo os sistemas de produção estabelecidos e as considerações de custo, enquanto o chá orgânico lidera o crescimento com uma CAGR de 8,88% até 2031, impulsionado pelo posicionamento premium e pelas tendências de sustentabilidade. A dominância do segmento convencional reflete os investimentos em infraestrutura, as cadeias de abastecimento estabelecidas e os mercados exportadores sensíveis ao custo, onde os prêmios orgânicos podem não justificar os custos de conversão. No entanto, o crescimento orgânico representa a CAGR mais alta entre todas as segmentações, indicando forte disposição dos consumidores em pagar prêmios por produtos orgânicos certificados que se alinham com os valores de saúde e ambientais. A certificação orgânica proporciona oportunidades de diferenciação para os produtores africanos, especialmente para os agricultores de pequena escala que podem aproveitar as práticas agrícolas tradicionais e os insumos químicos mínimos como vantagens competitivas.

O segmento orgânico beneficia-se das tendências de sustentabilidade e do posicionamento premium, embora os custos de certificação e os requisitos de conformidade criem barreiras para os produtores menores. A suspensão pelo Quênia da certificação Rainforest Alliance demonstra a recalibração do setor das equações de custo-benefício da certificação, potencialmente criando oportunidades para a certificação orgânica como uma estratégia alternativa de diferenciação. As estratégias de adaptação climática estão cada vez mais alinhadas com os princípios orgânicos, conforme documentado em pesquisas sobre práticas agrícolas sustentáveis que aumentam a resiliência ao mesmo tempo que atendem aos requisitos de certificação. A segmentação por categoria reflete tendências mais amplas dos consumidores em direção à transparência e à responsabilidade ambiental, criando oportunidades de crescimento de longo prazo para os produtores que investem em certificação orgânica e sistemas de produção sustentáveis ao mesmo tempo que gerenciam os custos e requisitos de conformidade associados.

Por Embalagem: A Sustentabilidade Impulsiona a Inovação nas Caixas

Os Sachês/Bolsas dominam com 60,88% de participação de mercado em 2025, refletindo a eficiência de custo e a familiaridade do consumidor, enquanto as Caixas aceleram com uma CAGR de 7,83%, impulsionadas pelo posicionamento premium e pelas considerações de sustentabilidade. A dominância da embalagem em sachê está alinhada com os requisitos do mercado de commodities e os canais de distribuição sensíveis ao custo, onde a eficiência da embalagem e a otimização do espaço em prateleira orientam os critérios de seleção. No entanto, o crescimento da embalagem em caixa reflete as tendências de premiumização e as preferências de sustentabilidade entre os consumidores dispostos a pagar preços mais altos por qualidade percebida e responsabilidade ambiental. As inovações em embalagens sustentáveis criam oportunidades de diferenciação, especialmente para os segmentos de chá orgânico e premium, onde as escolhas de embalagem reforçam o posicionamento de marca e os valores ambientais.

A segmentação por embalagem se cruza com as preferências dos canais de distribuição, à medida que os canais de varejo especializado e no estabelecimento favorecem cada vez mais os formatos de embalagem premium que aprimoram a apresentação do produto e o reconhecimento da marca. Os formatos de lata, pote e sachê dentro da categoria "Outros" fornecem oportunidades de nicho para o posicionamento ultrapremium e os segmentos do mercado de presentes que comandam as margens mais altas. A inovação em materiais e formatos de embalagem cria oportunidades para os produtores africanos se diferenciarem por meio de materiais sustentáveis, formatos convenientes e autenticidade cultural que atraem tanto os mercados domésticos quanto os de exportação. As considerações regulatórias afetam as escolhas de embalagem, especialmente para produtos que fazem alegações de saúde ou visam segmentos de mercado específicos com requisitos de rotulagem que variam entre os diferentes países e canais de distribuição.

Por Canal de Distribuição: A Estabilidade do Canal Fora do Estabelecimento Permite a Expansão do Canal No Estabelecimento

Os canais Fora do Estabelecimento comandam 73,64% de participação de mercado em 2025, refletindo a infraestrutura de varejo estabelecida e os padrões de compra do consumidor, enquanto o canal No Estabelecimento experimenta crescimento mais rápido a uma CAGR de 7,55%, impulsionado pela urbanização e pela expansão da cultura de cafeterias. A dominância da distribuição fora do estabelecimento está alinhada com as estruturas do mercado de commodities e a preferência do consumidor pelo consumo doméstico, especialmente em mercados onde o chá representa o consumo de itens básicos diários em vez de experiências de bebidas premium. Dentro dos canais fora do estabelecimento, os supermercados e hipermercados fornecem distribuição em volume, enquanto as lojas especializadas e o varejo online criam oportunidades para o posicionamento premium e o engajamento direto do consumidor. O crescimento do varejo online acelera nos mercados africanos, permitindo que os produtores alcancem os consumidores diretamente ao mesmo tempo que constroem reconhecimento de marca e capturam margens mais altas.

O crescimento do canal no estabelecimento reflete as tendências de urbanização e a expansão das cafeterias especializadas que criam novas ocasiões de consumo e oportunidades de posicionamento premium. O canal no estabelecimento serve como campo de teste para inovação e plataforma de construção de marca, permitindo que os produtores eduquem os consumidores sobre as diferenças de qualidade e as características de origem que justificam preços premium. As iniciativas de comércio digital sob os marcos da AfCFTA apoiam a expansão do comércio eletrônico e as vendas online transfronteiriças que podem beneficiar os produtores de chá que buscam acesso ao mercado regional. O desenvolvimento do canal de distribuição exige investimentos em infraestrutura logística, sistemas de controle de qualidade e capacidades de marketing para atender aos diferentes requisitos dos canais ao mesmo tempo que mantém a consistência do produto e o posicionamento de marca em múltiplos pontos de contato e segmentos de mercado.

Análise Geográfica

A África do Sul lidera o Mercado de Chá Africano com 32,08% de participação de mercado em 2025, aproveitando sua indústria estabelecida de rooibos e o crescente consumo urbano de chá, ao mesmo tempo que mantém um crescimento constante alinhado com a expansão geral do mercado. A vantagem competitiva do país decorre de variedades de chá indígenas como o rooibos e o honeybush, que comandam preços premium nos mercados internacionais por meio do status de Denominação de Origem Protegida e do posicionamento único de saúde. A indústria de chá da África do Sul beneficia-se de infraestrutura de exportação estabelecida, sistemas de controle de qualidade e reconhecimento de marca que permitem o acesso a mercados premium na Europa e na América do Norte. Os programas sistemáticos de pesquisa e desenvolvimento do Conselho de Pesquisa Agrícola apoiam a expansão do setor por meio da otimização do cultivo, da inovação no processamento e de estratégias de comercialização que aumentam a competitividade. A expansão da cultura de cafeterias urbanas em cidades como Cidade do Cabo e Joanesburgo impulsiona o consumo doméstico de chá premium, criando oportunidades para os produtores locais desenvolverem produtos especializados e canais de venda direta ao consumidor que capturam margens mais altas do que as exportações de commodities.

O Egito emerge como o mercado regional de crescimento mais rápido com uma CAGR de 8,95% até 2031, impulsionado pelo crescimento populacional, pela urbanização e pelo aumento da renda disponível entre os consumidores da classe média. A grande base populacional do país e a localização estratégica criam oportunidades de mercado significativas, embora os requisitos regulatórios complexos e as restrições de importação apresentem desafios para os fornecedores internacionais. A Autoridade Nacional de Segurança Alimentar do Egito centraliza a supervisão das importações de alimentos e exige documentação extensiva para produtos de chá funcional, criando barreiras que favorecem os fornecedores estabelecidos com capacidades de conformidade regulatória. O mercado beneficia-se da crescente consciência sobre saúde e do consumo de bebidas premium nas áreas urbanas, especialmente no Cairo e em Alexandria, onde marcas internacionais e varejistas especializados de chá estabelecem presença. A participação do Egito em múltiplos acordos comerciais, incluindo a AfCFTA, a COMESA e o Acordo de Associação com a União Europeia, cria oportunidades de acesso preferencial para os produtores africanos de chá ao mesmo tempo que reduz as barreiras tarifárias que historicamente favoreceram os fornecedores não africanos.

O Restante da África engloba mercados diversos com trajetórias de crescimento e padrões de consumo variados, representando coletivamente oportunidades significativas de expansão de longo prazo à medida que o desenvolvimento econômico e a urbanização se aceleram em todo o continente. A posição do Quênia como grande produtor de chá cria vantagens na cadeia de abastecimento para a distribuição regional, embora as recentes tensões diplomáticas com o Sudão destaquem os riscos geopolíticos que afetam o acesso ao mercado exportador. A implementação da AfCFTA cria oportunidades para a expansão do comércio intra-africano de chá, com medidas de facilitação comercial potencialmente reduzindo os tempos e os custos de desembaraço aduaneiro que historicamente limitaram o desenvolvimento do mercado regional. Ruanda e Tanzânia beneficiam-se de condições climáticas adequadas para a produção de chá especializado, enquanto países como Gana e Nigéria representam mercados de consumo emergentes impulsionados pelo crescimento econômico e pela mudança nas preferências de bebidas. O desenvolvimento do mercado regional requer investimentos em infraestrutura de distribuição, construção de marca e capacidades de conformidade regulatória para navegar pelos diversos requisitos nacionais ao mesmo tempo que captura oportunidades de crescimento em múltiplos mercados com diferentes preferências de consumidores e dinâmicas competitivas.

Panorama regulatório

O comércio e a fabricação de chá na África são moldados por uma combinação de regimes nacionais de licenciamento e estruturas regionais de acesso ao mercado. No Quênia, a Tea Act 2020 é a base da governança do setor, e o Ministério da Agricultura reforçou a supervisão da cadeia de suprimentos por meio de regras de registro e licenciamento que abrangem produtores, fábricas, transportadores e comerciantes, além da conformidade obrigatória com as normas nacionais e o Tea Industry Code of Practice (KS:2128). Para os exportadores, isso cria um caminho de conformidade mais formalizado, desde a movimentação da folha verde até a corretagem de exportação, ao mesmo tempo em que aumenta as necessidades de documentação e auditoria para pequenos produtores e comerciantes independentes.

As regras de comércio transfronteiriço interagem cada vez mais com normas harmonizadas na África Oriental e com o quadro do AfCFTA. A Área Continental de Livre Comércio Africana (AfCFTA), incluindo certificados de origem e a Guided Trade Initiative, oferece uma via para expandir os embarques intra-africanos onde a conformidade sanitária e fitossanitária (SPS) é atendida. Na Comunidade da África Oriental (EAC), a harmonização de normas sob o East African Standards Committee avançou por meio de atualizações como a EAS 1174:2024 (chá verde aromatizado) e a EAS 1175:2024 (código de práticas de produção e processamento), além do trabalho contínuo sobre as especificações do chá preto (DEAS 28:2024). Ruanda acrescenta controles de exportação por meio de licenciamento anual via NAEB e certificação fitossanitária por meio da RALIS, reforçando o papel da rastreabilidade e da prontidão para exportação na estrutura regulatória regional.

Análise da cadeia de valor

A cadeia de valor do chá na África abrange insumos agrícolas (mudas, fertilizantes, proteção de cultivos), o cultivo por pequenos produtores e fazendas, a agregação e o transporte de folhas, o processamento (CTC e ortodoxo/folha) e, a jusante, a mistura, embalagem e distribuição para os canais de varejo off-trade e on-trade, além da logística de exportação por meio de leilões e contratos diretos. A África Oriental continua sendo fundamental para o fornecimento upstream: no Quênia, os pequenos produtores são a espinha dorsal da produção, gerenciada em escala por meio do ecossistema da Kenya Tea Development Agency, enquanto as fazendas acrescentam volume adicional. O setor também enfrentou gargalos operacionais, incluindo altos custos de fertilizantes e combustível, dependência de lenha no processamento e ineficiências no transporte rural.

Sinais recentes na cadeia apontam para duas mudanças simultâneas: maior formalização e maior captura de valor na origem. Ações de política e governança no Quênia estão fortalecendo mecanismos de rastreabilidade e financiamento em toda a cadeia, enquanto processadores e comercializadores avançam ainda mais em chás especiais e acesso direto ao mercado para reduzir a dependência de canais a granel. A consolidação e a integração vertical também são visíveis na África Austral, incluindo a decisão da Innscor Africa de assumir uma posição minoritária estratégica na Tanganda Tea, e investimentos na modernização de fábricas e em atualizações energéticas destinados a melhorar a consistência da qualidade e a posição de custos do chá produzido na África e vendido no mercado interno e para corredores de exportação.

Cenário Competitivo

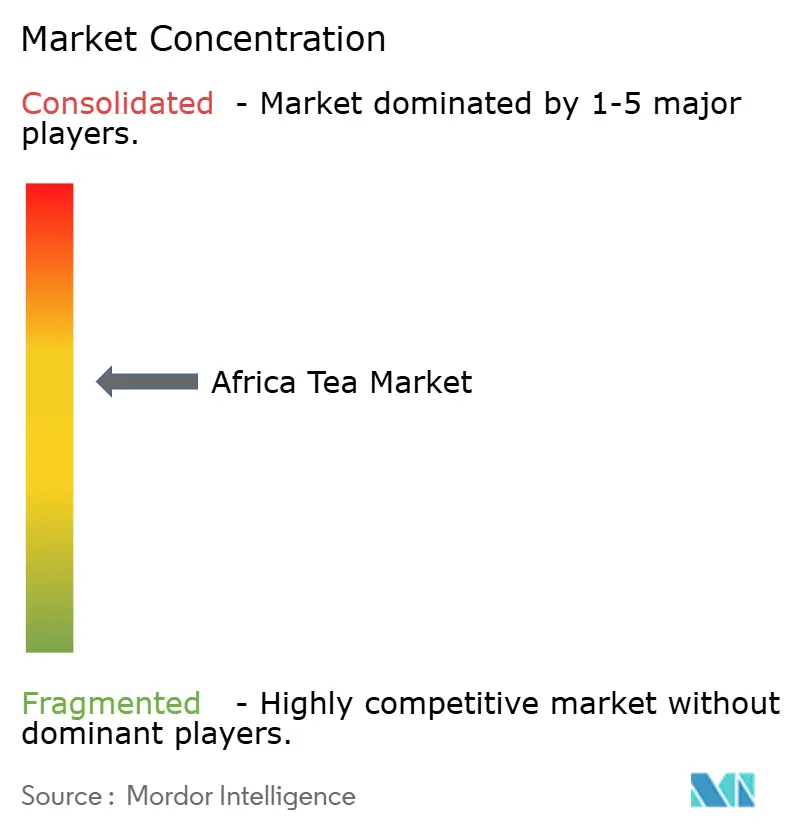

O Mercado de Chá Africano exibe concentração moderada, indicando oportunidades significativas de consolidação conforme demonstrado por recentes aquisições de grande porte que estão remodelando a estrutura do setor e a dinâmica competitiva. As aquisições estratégicas da Browns Investments tanto das propriedades da Lipton quanto da Finlays no Quênia, Ruanda e Tanzânia sinalizam tendências de consolidação que combinam escala operacional com acesso ao mercado regional, ao mesmo tempo que oferecem participações de propriedade comunitária que abordam as preocupações com a posse de terra. Alguns dos principais players incluem Hain Celestial, DAVIDsTEA, Tata Consumer Products Limited, Dilmah Ceylon Tea Company PLC, Van Rees Group B.V., entre outros.

O cenário competitivo reflete a tensão entre os produtores tradicionais de commodities focados em volume e eficiência de custos versus as estratégias de posicionamento premium que enfatizam a sustentabilidade, a autenticidade de origem e os benefícios para a saúde. A adoção de tecnologia torna-se crítica para a vantagem competitiva, com a iniciativa de energia renovável de 16 MW da KTDA demonstrando como os investimentos em infraestrutura reduzem os custos operacionais ao mesmo tempo que apoiam o posicionamento de sustentabilidade, de acordo com o Programa Global de Agricultura e Segurança Alimentar. Emergem oportunidades nos segmentos premium onde os produtores africanos podem aproveitar as variedades indígenas, o conhecimento tradicional e as credenciais de sustentabilidade para se diferenciar da concorrência de commodities. A suspensão dos esquemas de certificação tradicionais como a Rainforest Alliance cria oportunidades para padrões desenvolvidos localmente que reduzem os custos de conformidade ao mesmo tempo que mantêm o acesso ao mercado, potencialmente favorecendo os players regionais em relação aos concorrentes internacionais.

Os disruptores emergentes incluem iniciativas de agregação de valor que permitem que os agricultores de pequena escala capturem margens mais altas por meio do processamento e da marca locais, apoiados por organizações de desenvolvimento e investidores de impacto que buscam soluções sustentáveis para a cadeia de abastecimento. As disputas sobre a posse de terra que afetam as propriedades de propriedade estrangeira criam oportunidades para os players domésticos e as empresas de propriedade comunitária que abordam as queixas históricas ao mesmo tempo que constroem estruturas de propriedade local. As estruturas de conformidade regulatória sob a supervisão da Autoridade Nacional de Segurança Alimentar em mercados-chave como o Egito favorecem os players estabelecidos com capacidades de documentação ao mesmo tempo que criam barreiras para os concorrentes menores que carecem de expertise regulatória.

Líderes do Setor de Chá Africano

Hain Celestial

DAVIDsTEA

Tata Consumer Products Limited

Dilmah Ceylon Tea Company PLC

Van Rees Group B.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A agregação de valor e a modernização da qualidade permanecem como lacunas claras nos mercados produtores onde predomina a economia do chá a granel. O Quênia colocou a modernização de fábricas e a infraestrutura de agregação de valor no centro dos programas do setor em 2026, incluindo reformas de vários bilhões de shillings destinadas a elevar os padrões de processamento e apoiar formatos de produtos de maior valor. Isso se conecta com as tendências de premiumização observadas no conjunto de dados, em que o chá em folha ganha participação em relação ao CTC, e as infusões de ervas e frutas mostram crescimento mais rápido. Ruanda também está adicionando capacidade industrial com a inauguração da Kibeho Tea Factory em 2026, um projeto greenfield vinculado a pequenos produtores, projetado para 15 milhões de kg de chá processado anualmente, o que fortalece a diversidade regional de fornecimento e adiciona rotas para produtos de marca e especiais.

O desenvolvimento do comércio intra-africano adiciona outra camada de oportunidade além dos destinos tradicionais de exportação. Os instrumentos do AfCFTA, incluindo certificados de origem e a Guided Trade Initiative, combinados com atualizações de normas da EAC, como a EAS 1174:2024 e a EAS 1175:2024, apoiam a comercialização de produtos de chá conformes regionalmente nos centros de demanda da África Ocidental, Austral e do Norte. Paralelamente, a supervisão mais rígida das importações em mercados consumidores importantes, incluindo os requisitos da Autoridade Nacional de Segurança Alimentar do Egito para alegações funcionais, aumenta o prêmio sobre qualidade documentada, conformidade de resíduos e rastreabilidade. Isso cria oportunidades para produtores e proprietários de marcas combinarem narrativas de origem, incluindo rooibos com DOP e chás de origem única, com conformidade auditável e embalagens diferenciadas para o varejo especializado e canais on-trade.

Desenvolvimentos recentes do setor

- Maio de 2026: A Palais des Thes fez uma parceria com a Gatanga Industries e a Equity Group Holdings para conectar produtores quenianos de chá especial a compradores internacionais premium por meio de acesso mais direto ao mercado. A parceria apoia uma transição dos canais a granel para chás especiais de maior valor e fortalece o papel do financiamento estruturado e do apoio à comercialização no caminho do produtor à exportação.

- Julho de 2025: O Ministério da Agricultura do Quênia lançou uma campanha no condado de Kericho para distribuir 400.000 mudas de chá certificadas a pequenos agricultores, usando variedades do Tea Research Institute selecionadas para maior rendimento e resistência a pragas. O programa visa melhorias na produtividade em nível de fazenda e ajuda a estabilizar o fornecimento de folha verde para as fábricas em condições climáticas cada vez mais variáveis.

- Abril de 2025: A Africa Tea Industry Progress (ATIP) Foundation foi criada após as aprovações regulatórias finais ligadas à transferência de fazendas de chá no Quênia, Ruanda e Tanzânia da Lipton Teas and Infusions para a Browns Investments. A estrutura foi projetada para canalizar os recursos líquidos de volta para o desenvolvimento do setor, reforçando as mudanças impulsionadas pela consolidação na propriedade das fazendas e nas prioridades de reinvestimento.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado africano de chá é medido como o valor do chá vendido para consumo nos países africanos, convertido em USD para uma visão comparável única. O dimensionamento reflete o valor de mercado criado a partir dos produtos de chá finalizados que passam pelos canais de comércio e varejo típicos.

Exclusões de escopo: excluímos equipamentos, insumos agrícolas e serviços vinculados ao cultivo e processamento de chá, exceto quando fazem parte do valor do produto de chá vendido aos compradores finais.

Visão geral da segmentação

- Por Forma

- Chá em Folha

- Chá CTC

- Por Tipo de Produto

- Chá Preto

- Chá Verde

- Infusões de Ervas/Frutas

- Outros

- Por Sabor

- Sem Sabor

- Com Sabor

- Por Categoria

- Orgânico

- Convencional

- Por Embalagem

- Sachês/Bolsas

- Caixas

- Outros

- Por Canal de Distribuição

- Fora do Estabelecimento

- Supermercados/Hipermercados

- Lojas de Conveniência/Mercearias

- Lojas Especializadas

- Lojas de Varejo Online

- Outros Canais de Distribuição

- No Estabelecimento

- Fora do Estabelecimento

- Por Geografia

- África do Sul

- Egito

- Restante da África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com estatísticas públicas que mostram como o chá circula pela África e como os preços evoluem ao longo do tempo. Consultamos fontes como a FAOSTAT para dados de produção, o UN Comtrade e painéis nacionais de alfândega para valores e volumes comerciais, e o International Tea Committee para indicadores globais e regionais de chá que ajudam a verificar a direção.

Para manter as etapas de precificação e conversão cambial fundamentadas, também usamos referências oficiais de inflação e câmbio, como divulgações de bancos centrais e séries macroeconômicas do FMI ou do Banco Mundial, seguidas por análises de relatórios de empresas listadas, apresentações a investidores e cobertura confiável da imprensa comercial sobre o desempenho de leilões e realizações de exportação. Uma base de dados por assinatura paga foi usada seletivamente para dados financeiros de empresas e para pesquisas de patentes onde mudanças de processamento e embalagem eram relevantes. Essas fontes documentais não são exaustivas, e muitas outras referências públicas foram usadas para esclarecer, validar e preencher lacunas de dados durante o trabalho.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para validar a direção do consumo, as faixas de preços realizados e a participação do chá que passa pelos principais canais na África. Conversamos com uma combinação de produtores, exportadores, misturadores, distribuidores e participantes voltados para o varejo, e então verificamos nossas premissas com gerentes e líderes funcionais que acompanham volumes e mudanças de preços em tempo real nas interfaces comerciais da APAC, EMEA e Américas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 12% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 43% | |

| Empresas menores: 20% | Gerentes: 45% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, em que indicadores de produção, comércio e consumo foram usados para reconstruir o valor endereçável do chá na África, sendo então convertidos em uma visão consistente em USD usando um alinhamento temporal cambial. Após isso, foram usadas verificações bottom-up seletivas, como faixas de preço por quilograma amostradas por principais origens e verificações de canal entre chá embalado e fluxos de exportação a granel, o que ajudou a ajustar os totais quando surgiram valores discrepantes.

As principais entradas incluíram volumes de exportação e valores unitários de exportação, direção dos preços de leilão quando relevante, mix de embalado versus a granel, sinais de divisão de canais de distribuição e tendências cambiais e inflacionárias que influenciam a realização de preços locais. Para a previsão, contamos com análise de cenários apoiada por um pequeno conjunto de fatores que os respondentes puderam confirmar, incluindo área plantada e expectativas de rendimento, risco de fornecimento relacionado ao clima, mudanças no mix de embalagem e marca, e o ritmo de premiumização em grandes mercados consumidores. Quando os dados diretos eram escassos para países menores, usamos premissas substitutas ancoradas em mercados próximos com padrões semelhantes de produção e comércio, verificando novamente os resultados com o feedback primário.

Validação de dados e ciclo de atualização

Antes da finalização, os resultados foram triangulados por meio de sinais independentes, incluindo tendências de valor comercial, direção implícita do consumo per capita e verificações de movimento de preços, e quaisquer variações abruptas foram revisadas novamente para verificar erros de unidade ou efeitos cambiais. Quando uma variação não podia ser explicada claramente, um novo contato era acionado com os respondentes para confirmar se a mudança se originava do mix, da precificação ou de uma oscilação comercial pontual.

Uma revisão adicional por analistas é realizada antes da aprovação final, para que as premissas e cálculos sejam consistentes entre anos e países. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes reajustes cambiais, mudanças de política ou grandes interrupções no fornecimento. Pouco antes da entrega, é realizada uma revisão final para garantir que as divulgações públicas mais recentes estejam refletidas no modelo.

Tamanho do mercado africano de chá da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para o chá na África podem parecer muito distantes entre si, mesmo quando o rótulo do tópico parece o mesmo, porque as escolhas de escopo e temporalidade não são consistentes entre as publicadoras. As diferenças também surgem de como o chá de exportação a granel versus o chá de varejo embalado é tratado, e se os valores são convertidos usando uma taxa cambial média ou uma taxa em um ponto específico no tempo.

Uma lacuna liderada por atualizações surge quando a temporalidade cambial, a transmissão da inflação e as premissas de preço por quilograma são atualizadas em pontos diferentes do ano, o que pode alterar substancialmente a visão em USD para economias exportadoras de chá. No nosso caso, a atualização do modelo alinha a temporalidade cambial e verifica os valores unitários de exportação em relação aos volumes comerciais e às faixas de preços realizados, que são então revisados durante as atualizações, uma escolha aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,30 bilhões de USD (2026) | |

| Consultoria Global A | 10,50 bilhões de USD (2024) | A estimativa parece usar um ano-base anterior e uma captura de valor mais ampla, o que pode inflar os totais em USD se o valor de varejo embalado e o valor do comércio a granel forem ambos contabilizados sem uma etapa clara de reconciliação, e se a conversão cambial não estiver alinhada à mesma temporalidade. |

| Editora do Setor B | 10,79 bilhões de USD (2025) | O dimensionamento provavelmente é construído a partir de um conjunto de produtos mais amplo e de uma construção de preços diferente, em que a progressão do preço médio de venda é aplicada entre países com validação limitada em relação aos valores unitários de exportação, criando assim um valor global mais alto quando há oscilações cambiais. |

Em conjunto, a dispersão é explicada principalmente pela cadência de atualização, pela temporalidade cambial e pela forma como o valor do chá é contabilizado entre as rotas a granel e embaladas. Ao vincular o modelo a sinais públicos repetíveis e, em seguida, verificar premissas sensíveis por meio de entrevistas, o número final permanece rastreável a etapas claras que o leitor pode seguir e reverificar.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de chá africano até 2031?

As previsões situam o tamanho do mercado de chá africano em USD 6,11 bilhões em 2031, acima dos USD 4,3 bilhões em 2026.

Qual país lidera atualmente o valor do chá regional?

A África do Sul detém a maior participação de 32,08% graças às exportações de rooibos e ao crescente consumo especializado doméstico.

Qual forma de produto está ganhando impulso em relação ao CTC?

Prevê-se que o chá em folha cresça a uma CAGR de 7,52%, impulsionado pela premiumização e pela demanda por origem única.

Qual canal de distribuição está se expandindo mais rapidamente?

As cafeterias e restaurantes no estabelecimento apresentam uma CAGR de 7,55%, impulsionados pela urbanização e pela cultura de bebidas especializadas.

Página atualizada pela última vez em: