Tamanho e Participação do Mercado de Chá Pronto para Beber na África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

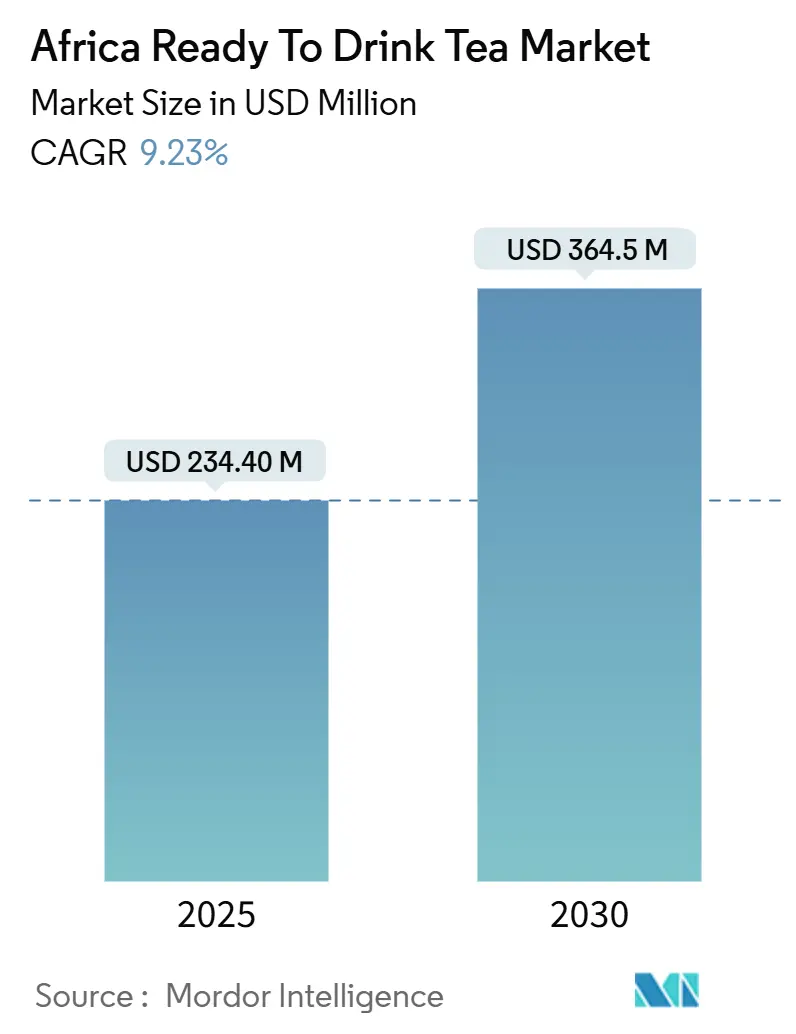

| Tamanho do Mercado (2025) | 234.40 Milhões de dólares |

| Tamanho do Mercado (2030) | 364.5 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.23% CAGR |

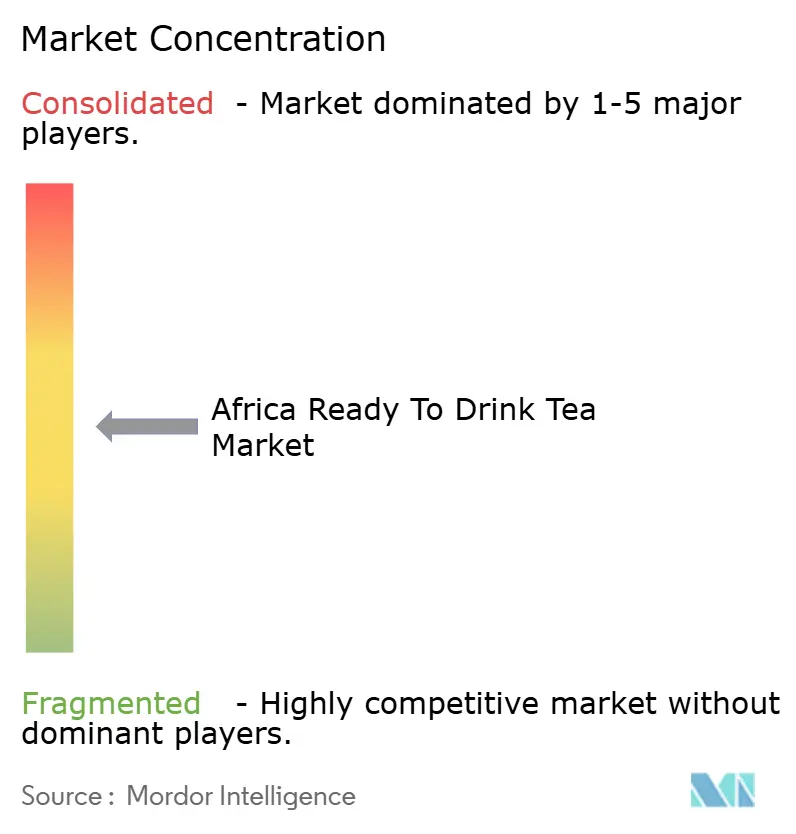

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chá Pronto para Beber na África pela Mordor Intelligence

O mercado de chá pronto para beber na África se encontra em USD 234,40 milhões em 2025 e tem previsão de atingir USD 364,50 milhões até 2030, avançando a uma taxa de crescimento anual composta (CAGR) de 9,23%. Essa trajetória reflete a interação entre a aceleração da urbanização, uma classe média consciente da saúde que está se afastando dos refrigerantes carbonatados e restrições de infraestrutura que, ao mesmo tempo, limitam e reformulam os modelos de distribuição. O crescimento do PIB da África Subsaariana está projetado para aumentar de 3,6% em 2024 para 4,2% em 2025; no entanto, dois terços das economias estão adotando medidas de consolidação fiscal e os custos de captação permanecem elevados, criando uma base de consumidores sensíveis ao preço que exige benefícios funcionais a preços acessíveis [1]Fonte: Fundo Monetário Internacional, "Perspectiva Econômica Regional da África Subsaariana do FMI: Reforma em Meio a Grandes Expectativas," imf.org.

Principais Conclusões do Relatório

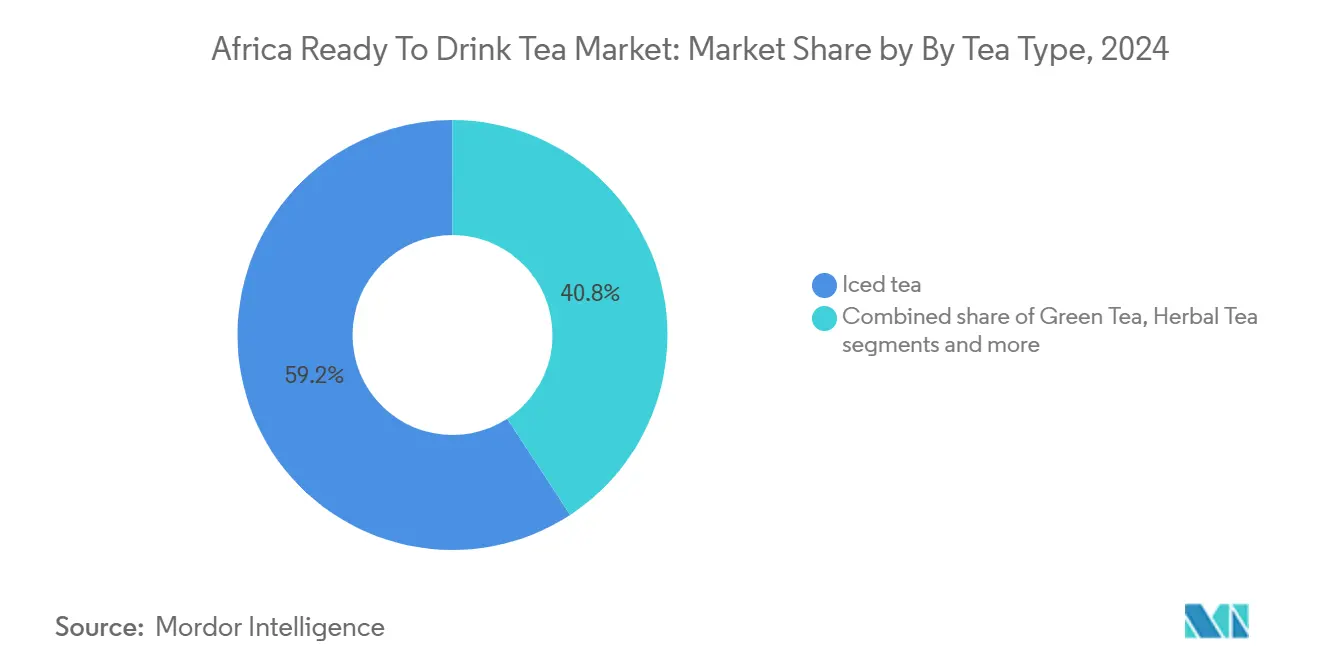

- Por tipo de chá, o chá gelado deteve 59,22% da receita de 2024, enquanto o chá de ervas tem previsão de expandir a uma CAGR de 10,61% entre 2025 e 2030.

- Por funcionalidade, as formulações ricas em antioxidantes capturaram 62,14% de participação em 2024; as variantes detox estão projetadas para registrar uma CAGR de 10,45% até 2030.

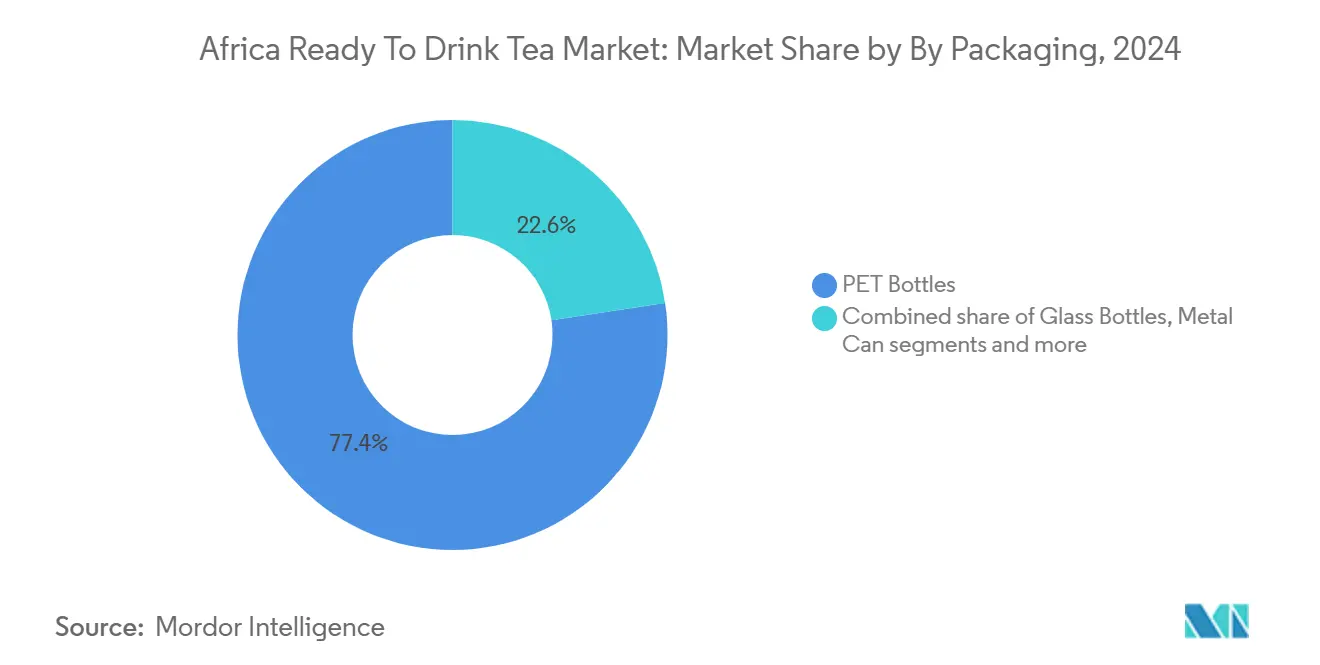

- Por embalagem, as garrafas PET comandaram 77,37% das vendas de 2024, e as garrafas de vidro apresentam a trajetória mais acelerada, com uma CAGR de 10,33% para 2025-2030.

- Por distribuição, os canais off-trade geraram 95,03% do valor de 2024, mas os canais on-trade devem crescer a uma CAGR de 12,28% à medida que o turismo e os serviços de alimentação se recuperam.

- Por geografia, a África do Sul liderou com 40,46% do valor de mercado de 2024, enquanto a Nigéria tem projeção de registrar o maior crescimento, com uma CAGR de 9,78% até 2030.

Tendências e Perspectivas do Mercado de Chá Pronto para Beber na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estilos de vida urbanos dinâmicos entre a classe média africana | +2.1% | África do Sul, Nigéria, Egito, Quênia | Médio prazo (2-4 anos) |

| Demanda por alternativas de bebidas mais saudáveis e com baixo teor de açúcar | +1.8% | África do Sul, Egito, centros urbanos em toda a África | Curto prazo (≤ 2 anos) |

| Tendências crescentes de bem-estar favorecendo chás ricos em antioxidantes | +1.5% | África do Sul, Egito, Nigéria, classe média urbana | Médio prazo (2-4 anos) |

| Conveniência para consumidores urbanos que buscam opções não carbonatadas | +1.2% | Nigéria, Egito, Quênia, polos urbanos | Curto prazo (≤ 2 anos) |

| Crescimento do chá gelado como bebida diária refrescante | +1.4% | África do Sul, Egito, Nigéria, Restante da África | Médio prazo (2-4 anos) |

| Posicionamento consciente da saúde contra refrigerantes açucarados | +1.3% | África do Sul, Egito, Nigéria | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Estilos de vida urbanos dinâmicos entre a classe média africana

A população urbana da África está crescendo ao dobro da taxa das áreas rurais, gerando um aumento de consumidores com restrições de tempo que valorizam a portabilidade e os formatos de dose única. No mercado de varejo do Oriente Médio e Norte da África, o segmento de alimentação para consumo fora do lar registrou crescimento significativo, com o Egito se destacando como um mercado-chave. Esse desenvolvimento indica que as bebidas para consumo imediato não estão mais limitadas a uma categoria de nicho. Na Nigéria, 39% da população são usuários de internet, enquanto no Egito os consumidores devem aumentar os gastos com supermercado, refletindo comportamentos de compra nativos digitais que favorecem os formatos prontos para beber (RTD) em detrimento do preparo tradicional com folhas soltas [2]Fonte: Grupo do Banco Mundial, "Indivíduos que utilizam a Internet (% da população) - Nigéria," data.worldbank.org. Essa mudança é particularmente evidente em centros urbanos como a Grande Acra e Lagos. Embora a conveniência seja uma prioridade para os consumidores, 58% permanecem sensíveis ao preço, o que obriga as marcas a equilibrar o posicionamento premium com preços acessíveis. Essa dinâmica explica o domínio das garrafas PET no mercado.

Demanda por alternativas de bebidas mais saudáveis e com baixo teor de açúcar

O Imposto de Promoção da Saúde da África do Sul, implementado em 2018 e indexado anualmente, catalisou a reformulação em todo o setor de bebidas. O imposto incide sobre ZAR 0,021 por grama de açúcar acima de 4 gramas por 100 mililitros, acrescentando efetivamente ZAR 0,63 a uma lata de 330 mililitros com 35 gramas de açúcar [3]Fonte: Grupo do Banco Mundial, "Modelos de tributação de bebidas açucaradas," worldbank.org. Os consumidores que priorizam a saúde nas decisões de compra e demonstram disposição para pagar mais por produtos sustentáveis indicam que as alegações de saúde podem comandar prêmios de preço. A Agência Nacional de Administração de Alimentos e Medicamentos e Controle da Nigéria (NAFDAC) aplica normas de rotulagem que exigem a divulgação clara do teor de açúcar, pressionando as marcas em direção a adoçantes naturais e infusões de ervas. A convergência de política fiscal, preferência do consumidor e transparência regulatória está comprimindo a margem para formulações com alto teor de açúcar.

Tendências crescentes de bem-estar favorecendo chás ricos em antioxidantes

O chá rooibos, nativo do Cabo Ocidental da África do Sul, contém aspalatina, uma di-hidroxalcona conhecida por suas propriedades antioxidantes e anti-inflamatórias. Pesquisas revisadas por pares publicadas em 2024 destacaram que o consumo de rooibos melhora os biomarcadores cardiovasculares e os perfis lipídicos, tornando-o um ingrediente funcional adequado para formulações prontas para beber (RTD) voltadas ao suporte da saúde metabólica. A crescente demanda dos consumidores por bebidas focadas em saúde posicionou o chá rooibos como um impulsionador-chave no mercado de chá RTD. Seus benefícios naturais à saúde, combinados com seu perfil de sabor único, atraem consumidores conscientes da saúde que buscam alternativas às bebidas açucaradas tradicionais. Além disso, a crescente conscientização sobre ingredientes funcionais em bebidas impulsionou ainda mais a adoção do chá rooibos em formulações RTD, contribuindo para o crescimento do mercado.

Conveniência para consumidores urbanos que buscam opções não carbonatadas

Os refrigerantes carbonatados enfrentam desafios devido aos impostos sobre o açúcar e à mudança nas percepções de saúde; no entanto, continuam a se beneficiar da ampla distribuição e da forte equidade de marca. O chá pronto para beber (RTD) detém uma vantagem competitiva como opção de origem natural, com menos calorias e que não requer preparo. Esse posicionamento está alinhado com as crescentes preferências dos consumidores por escolhas de bebidas mais saudáveis, particularmente entre indivíduos conscientes da saúde e demografias mais jovens. A conveniência do chá RTD, combinada com seus benefícios percebidos à saúde, torna-o uma alternativa atraente às bebidas açucaradas tradicionais. Além disso, a crescente conscientização sobre ingredientes naturais e orgânicos apoia ainda mais a demanda por chá RTD, à medida que os consumidores buscam produtos que se alinhem com seu estilo de vida e objetivos dietéticos. De acordo com o relatório de Alimentos de Varejo do USDA FAS da Nigéria, 72% das vendas de alimentos e bebidas ocorrem por meio de mercados tradicionais, 25% por lojas de conveniência e apenas 3% por supermercados [4]Fonte: Serviço Agrícola Estrangeiro do USDA, "Nome do Relatório: Alimentos de Varejo Anuais - Nigéria," fas.usda.gov. Isso destaca a importância de embalagens estáveis em temperatura ambiente, capazes de suportar as condições dos ambientes de varejo informal. As garrafas PET, com uma participação de mercado de 77,37%, são preferidas por sua durabilidade, leveza e capacidade de suportar armazenamento em altas temperaturas, essencial em regiões com refrigeração inconsistente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Concorrência de refrigerantes carbonatados e sucos | -0.8% | África do Sul, Nigéria, Egito, Restante da África | Curto prazo (≤ 2 anos) |

| Impostos sobre o açúcar e regulamentações de rotulagem | -0.5% | África do Sul, Botsuana, Maurício, Nigéria (proposto) | Médio prazo (2-4 anos) |

| Aumentos de custos impulsionados pela inflação para folhas de chá | -0.6% | Quênia (fornecedor), Egito, Nigéria, África do Sul | Curto prazo (≤ 2 anos) |

| Armazenamento refrigerado limitado nas redes de distribuição | -0.7% | Nigéria, Restante da África, África do Sul rural | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Concorrência de refrigerantes carbonatados e sucos

As redes de distribuição consolidadas, o reconhecimento de marca e a competitividade de preços da Coca-Cola e da PepsiCo criam barreiras formidáveis para os entrantes de chá RTD. O investimento de USD 1 bilhão da Coca-Cola na Nigéria, anunciado em 2024, inclui expansão de capacidade para bebidas carbonatadas e não carbonatadas, sinalizando que os incumbentes estão defendendo participação ao diversificar portfólios em vez de ceder espaço nas prateleiras. A aquisição da BevCo África do Sul pela Varun Beverages por ZAR 3 bilhões em 2024 integra o portfólio carbonatado da PepsiCo com a distribuição da BevCo em bairros populares, aproveitando 150.000 lojas spaza para a venda cruzada de chá RTD ao lado de refrigerantes carbonatados (CSDs). Além disso, os concentrados de suco e néctar comandam preços mais baixos do que o chá RTD devido a economias de escala e custos de ingredientes. As marcas de chá RTD devem, portanto, enfatizar a diferenciação funcional, como o teor de antioxidantes, a modulação de cafeína ou a infusão de probióticos, para justificar preços premium e resistir à comoditização.

Armazenamento refrigerado limitado nas redes de distribuição

A avaliação da África em 2024 pela Aliança Global da Cadeia do Frio identificou a falta de confiabilidade de energia, escassez de mão de obra qualificada e barreiras comerciais como principais restrições à logística refrigerada. O corte de energia da África do Sul reduziu a confiabilidade da cadeia do frio, forçando os distribuidores a investir em geradores de reserva e instalações solares. A participação de 72% do mercado tradicional da Nigéria e 25% de penetração em lojas de conveniência refletem o domínio do varejo à temperatura ambiente, onde o chá RTD deve competir com sucos estáveis em prateleira e refrigerantes carbonatados que toleram a exposição ao calor. O relatório de cadeia do frio da África Austral da Maersk de 2024 observa que o monitoramento de temperatura habilitado por IoT e a rastreabilidade por blockchain podem reduzir o desperdício, mas a adoção permanece limitada a operadores de grande escala, deixando distribuidores de pequeno e médio porte dependentes de processos manuais. Essa lacuna de infraestrutura restringe a penetração rural do chá RTD e exige embalagens assépticas ou formulações com conservantes que prolonguem a vida útil em temperatura ambiente sem refrigeração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Chá: Variantes de Ervas Superam o Chá Gelado Tradicional

O chá gelado representou uma participação de mercado de 59,22% em 2024, enquanto o chá de ervas tem projeção de crescer a uma CAGR de 10,61% de 2025 a 2030. Essa divergência reflete a migração dos consumidores para botânicos funcionais, como rooibos, honeybush e baobá, que oferecem posicionamento sem cafeína e benefícios à saúde com suporte clínico. Pesquisas revisadas por pares publicadas em 2024 demonstraram que a aspalatina do rooibos melhora os biomarcadores cardiovasculares e os perfis lipídicos, fornecendo uma base científica para alegações de bem-estar que ressoam com consumidores urbanos conscientes da saúde. O chá gelado mantém seu domínio devido às preferências de sabor estabelecidas e às embalagens PET estáveis em temperatura ambiente.

O chá verde representa um segmento premium de nicho, atraindo principalmente os millennials urbanos influenciados pelas tendências de bem-estar asiáticas. O crescente interesse desse grupo demográfico em saúde e bem-estar impulsionou a demanda por chá verde, uma vez que ele é percebido como uma alternativa mais saudável às bebidas açucaradas tradicionais. Esses chás locais, conhecidos por seus perfis sem cafeína e naturalmente doces, atendem às preferências mais amplas dos consumidores, limitando a penetração do chá verde. Outras variantes de chá pronto para beber (RTD), incluindo blends especiais, ainda estão em estágios iniciais de desenvolvimento, enfrentando desafios como a logística de cadeia do frio e a baixa conscientização do consumidor fora das principais áreas metropolitanas. Apesar desses desafios, espera-se que a crescente urbanização e a exposição às tendências globais de bem-estar impulsionem gradualmente o crescimento dos produtos de chá RTD, incluindo chá verde e blends especiais, na região.

Por Funcionalidade: Formulações Detox Ganham Tração

O segmento rico em antioxidantes deve deter uma participação de mercado de 62,14% em 2024. Enquanto isso, o segmento de funcionalidade detox tem projeção de crescer a uma CAGR de 10,45% de 2025 a 2030. Essa tendência destaca a crescente demanda dos consumidores por benefícios de saúde específicos além do bem-estar geral, com produtos detox aproveitando ingredientes como sena, gengibre, fibra de raiz de chicória e probióticos. A crescente preferência por bebidas funcionais, incluindo chás prontos para beber (RTD), é um impulsionador-chave para esse crescimento. Os consumidores buscam cada vez mais opções convenientes que se alinhem com seus objetivos de saúde e bem-estar, tornando os chás RTD com propriedades antioxidantes e detox muito atraentes. As formulações ricas em antioxidantes mantêm sua participação majoritária, impulsionadas pela reputação estabelecida do rooibos e pelas evidências revisadas por pares que sustentam seus benefícios cardiovasculares. No entanto, as marcas devem atualizar consistentemente as combinações de ingredientes para evitar a comoditização e sustentar o interesse dos consumidores.

Outras variantes funcionais, como chás energizantes contendo guaraná ou erva-mate, permanecem limitadas devido ao escrutínio regulatório das alegações relacionadas a estimulantes e à preferência dos consumidores por opções de relaxamento sem cafeína. No entanto, a crescente demanda por bebidas funcionais que oferecem benefícios adicionais à saúde está impulsionando a inovação no mercado de chá pronto para beber (RTD). Os consumidores buscam cada vez mais produtos que se alinhem com seus objetivos de saúde e bem-estar, como chás que fornecem impulsos de energia ou alívio do estresse. Essa tendência está incentivando os fabricantes a explorar novas formulações e ingredientes, apesar dos desafios regulatórios, para atender às preferências em evolução dos consumidores conscientes da saúde. As considerações de saúde continuam a influenciar as decisões de compra dos consumidores, sustentando ainda mais o crescimento do mercado de chá RTD.

Por Tipo de Embalagem: Garrafas de Vidro Sinalizam Premiumização

As garrafas PET representaram 77,37% da participação de mercado em 2024, enquanto as garrafas de vidro devem crescer a uma taxa de crescimento anual composta (CAGR) de 10,33% de 2025 a 2030. Essa tendência destaca dois desenvolvimentos distintos: o uso generalizado de garrafas PET leves e resistentes a estilhaços para distribuição à temperatura ambiente em mercados de massa, e a adoção crescente de sistemas de vidro retornável impulsionada pela premiumização e pelos consumidores focados em sustentabilidade. Um exemplo disso é o Projeto Rudisha da Kenya Breweries, que coletou com sucesso 5,76 milhões de garrafas de vidro retornáveis de bebidas destiladas em três meses, de 2023 a 2024. Essa iniciativa ressalta o potencial dos sistemas de ciclo fechado nos mercados africanos, embora a implementação bem-sucedida dependa do estabelecimento de infraestrutura de depósito-reembolso e da educação do consumidor.

As latas metálicas e as embalagens assépticas ocupam papéis de nicho, com as latas favorecidas para variantes de chá RTD carbonatado e as caixinhas assépticas usadas para formatos estáveis em prateleira voltados à distribuição rural. Os copos descartáveis servem ao consumo no local em cafés e hotéis, mas seu impacto ambiental e natureza de uso único conflitam com os mandatos de sustentabilidade. A CAGR de 10,33% do vidro sugere que as marcas podem aproveitar os sistemas retornáveis e o posicionamento premium para se diferenciar, mas a penetração no mercado de massa permanecerá dominada pelo PET até que a infraestrutura de coleta e reciclagem se expanda.

Por Canal de Distribuição: Recuperação do Canal On-Trade Acelera

Os canais off-trade retêm uma participação de mercado de 95,03% em 2024. Os canais on-trade têm projeção de crescer a uma CAGR de 12,28% de 2025 a 2030, impulsionados pela recuperação dos fechamentos relacionados à pandemia e pela expansão do turismo. A meta do Egito de 30 milhões de turistas até 2028, ante 15,7 milhões em 2024, impulsionará a demanda de hotéis, restaurantes e institucional por chá RTD, com análise do USDA FAS classificando o chá entre os três principais produtos orientados ao consumidor em crescimento. O setor hoteleiro de Gana gerou aproximadamente USD 2 bilhões em receita em 2023, sinalizando uma robusta demanda por serviços de alimentação. Os 18.300 restaurantes de serviço rápido do Egito e o crescente setor de cafés, onde os egípcios consomem 20 milhões de xícaras de café diariamente, apresentam oportunidades de venda cruzada para o chá RTD posicionado como uma alternativa fria e refrescante.

O domínio do off-trade destaca a estrutura de varejo da África, caracterizada por mercados tradicionais e lojas spaza. Lojas de conveniência e pontos de venda especializados atendem ao consumo fora do lar. Essa estrutura de varejo serve como um impulsionador significativo para o mercado de chá pronto para beber (RTD), pois permite a ampla disponibilidade e acessibilidade dos produtos de chá RTD por meio dos canais off-trade. A CAGR de 12,28% do canal on-trade indica a necessidade de as marcas adotarem estratégias de distribuição dupla: formatos PET para o mercado de massa a fim de garantir disponibilidade no off-trade e formatos premium em vidro ou lata para diferenciação no local de consumo. A combinação dessas estratégias permite que as marcas de chá RTD alcancem efetivamente diversas preferências de consumidores e ocasiões de consumo, impulsionando ainda mais o crescimento do mercado.

Análise Geográfica

A África do Sul detém 40,46% da participação de mercado de 2024, ancorada por infraestrutura estabelecida de cadeia do frio, marcos regulatórios como o Imposto de Promoção da Saúde e um cenário de varejo concentrado onde Shoprite, Pick n Pay e Woolworths comandam espaço significativo nas prateleiras. O Imposto de Promoção da Saúde, que incide sobre ZAR 0,021 por grama de açúcar acima de 4 gramas por 100 mililitros, gerou ZAR 6,5 bilhões em receita até 2024 e impulsionou uma redução de 28% no teor de açúcar nas bebidas tributadas, criando um impulso regulatório favorável para chás RTD com baixo teor de açúcar.

Prevê-se que a Nigéria cresça a uma CAGR de 9,78% de 2025 a 2030, impulsionada pelo investimento de USD 1 bilhão da Coca-Cola anunciado em 2024, uma população superior a 200 milhões e a crescente penetração de smartphones habilitando canais de comércio eletrônico. A NAFDAC aplica normas de rotulagem que exigem a divulgação clara do teor de açúcar e a comprovação de ingredientes, pressionando as marcas em direção a adoçantes naturais e infusões de ervas. A CAGR de 9,78% reflete o dividendo demográfico e a trajetória de urbanização da Nigéria; contudo, o sucesso exige embalagens PET estáveis em temperatura ambiente, parcerias de distribuição em bairros populares e posicionamento de custo-benefício para navegar pela sensibilidade ao preço.

O Egito, com 117 milhões de habitantes e 15,7 milhões de turistas em 2024, apresenta uma oportunidade dupla nos canais de varejo e hotel-restaurante-institucional. A análise do USDA FAS classifica o chá entre os três principais produtos orientados ao consumidor em crescimento, com a expansão do turismo visando 30 milhões de visitantes até 2028, impulsionando a demanda hoteleira e de serviços de alimentação. Os consumidores egípcios que antecipam maior gasto com supermercado, com fortes prioridades de saúde e disposição para pagar mais por produtos sustentáveis, indicam receptividade ao posicionamento premium de chá RTD. No entanto, pequenos mercados locais dominam as vendas no varejo, e os importadores enfrentam tarifas elevadas, regulamentações complexas e restrições de acesso a moeda estrangeira, exigindo parcerias com distribuidores egípcios e plataformas digitais de compras como Horeca Star e OneOrder.

Cenário Competitivo

O mercado de chá pronto para beber na África apresenta fragmentação moderada, onde os incumbentes globais Coca-Cola, PepsiCo e Nestlé aproveitam a escala e as parcerias de cadeia do frio, enquanto os especialistas regionais BOS Brands, CWAY Group e Clover exploram o conhecimento botânico local e as redes de distribuição em bairros populares. A aquisição da BevCo África do Sul pela Varun Beverages por ZAR 3 bilhões em 2024 exemplifica o impulso de consolidação, visando 150.000 lojas spaza e a economia de R900 bilhões dos bairros populares para a venda cruzada do portfólio carbonatado da PepsiCo ao lado do chá RTD.

Os padrões de estratégia enfatizam portfólios de marcas duplas (carbonatados e não carbonatados), diferenciação de ingredientes funcionais (rooibos, baobá, probióticos) e posicionamento de sustentabilidade por meio de vidro retornável e conteúdo de rPET. As oportunidades de espaço em branco incluem a penetração rural por meio de embalagens assépticas estáveis em temperatura ambiente, a premiumização no canal on-trade por meio de garrafas de vidro e blends especiais, e modelos diretos ao consumidor via comércio eletrônico.

Disruptores emergentes como Carmién, Lady Boba e GoodGut aproveitam o posicionamento de nicho, o rooibos infundido com CBD, os formatos de bubble tea e os probióticos para a saúde intestinal para capturar os millennials urbanos dispostos a pagar prêmios por benefícios de bem-estar específicos. A intensidade competitiva aumentará à medida que os impostos sobre o açúcar se expandam além da África do Sul para a Nigéria e outras jurisdições, comprimindo as margens para formulações com alto teor de açúcar e recompensando as marcas que investem em chás RTD com baixo teor de açúcar, funcionais e embalados de forma sustentável, alinhados com as preferências regulatórias e dos consumidores.

Líderes do Setor de Chá Pronto para Beber na África

BOS Brands (Pty) Ltd

PepsiCo, Inc.

Tata Consumer Products Ltd

The Coca-Cola Company

CWAY Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2024: A Coca-Cola anunciou um investimento de USD 1 bilhão na Nigéria ao longo de cinco anos, cobrindo a expansão de capacidade para bebidas carbonatadas e não carbonatadas, atualizações de infraestrutura de distribuição e iniciativas de penetração de mercado.

- Março de 2024: A Varun Beverages (franqueada da PepsiCo) adquiriu a BevCo África do Sul por ZAR 3 bilhões, obtendo acesso a 150.000 lojas spaza, à economia de R900 bilhões dos bairros populares e à rede de distribuição da BevCo para a venda cruzada do portfólio carbonatado e não carbonatado da PepsiCo, incluindo a potencial expansão de chá RTD.

- Fevereiro de 2021: A BOS Brands ampliou suas ofertas diretas ao consumidor por meio de um novo serviço de assinatura. Este serviço disponibiliza os produtos BOS diretamente da marca aos consumidores, com desconto nas encomendas mensais.

Escopo do Relatório do Mercado de Chá Pronto para Beber na África

Chá Verde, Chá de Ervas, Chá Gelado são cobertos como segmentos por Tipo de Bebida Não Alcoólica. Embalagens Assépticas, Garrafas de Vidro, Lata Metálica, Garrafas PET são cobertos como segmentos por Tipo de Embalagem. Off-trade, On-trade são cobertos como segmentos por Canal de Distribuição. Egito, Nigéria, África do Sul são cobertos como segmentos por País.| Chá gelado |

| Chá verde |

| Chá de ervas |

| Outros Chás RTD |

| Rico em Antioxidantes |

| Detox |

| Outros |

| Garrafas PET |

| Garrafas de Vidro |

| Lata Metálica |

| Embalagens Assépticas |

| Copos Descartáveis |

| On-Trade | |

| Off-Trade | Supermercado/Hipermercado |

| Lojas de Conveniência | |

| Lojas Especializadas | |

| Varejo Online | |

| Outros Canais de Distribuição |

| África do Sul |

| Egito |

| Nigéria |

| Restante da África |

| Por Tipo de Chá | Chá gelado | |

| Chá verde | ||

| Chá de ervas | ||

| Outros Chás RTD | ||

| Por Funcionalidade | Rico em Antioxidantes | |

| Detox | ||

| Outros | ||

| Por Tipo de Embalagem | Garrafas PET | |

| Garrafas de Vidro | ||

| Lata Metálica | ||

| Embalagens Assépticas | ||

| Copos Descartáveis | ||

| Por Canal de Distribuição | On-Trade | |

| Off-Trade | Supermercado/Hipermercado | |

| Lojas de Conveniência | ||

| Lojas Especializadas | ||

| Varejo Online | ||

| Outros Canais de Distribuição | ||

| Por País | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Definição de mercado

- Refrigerantes Carbonatados (CSDs) - Os refrigerantes carbonatados (CSDs) referem-se a bebidas não alcoólicas que são carbonatadas e tipicamente aromatizadas, contendo dióxido de carbono dissolvido para criar efervescência. Essas bebidas geralmente incluem cola, limão-lima, laranja e vários refrigerantes com sabor de frutas. Comercializados em latas, garrafas ou dispensadores de fonte.

- Sucos - Consideramos os sucos embalados que abrangem bebidas não alcoólicas derivadas de frutas, vegetais ou uma combinação dos mesmos, processadas e seladas em vários formatos de embalagem, como garrafas, caixinhas ou sachês. Excluindo sucos frescos, este segmento de mercado envolve sucos preparados e conservados comercialmente, frequentemente com adição de conservantes e aromatizantes.

- Chá Pronto para Beber (RTD) e Café Pronto para Beber - O chá pronto para beber (RTD) e o café RTD são bebidas não alcoólicas pré-embaladas, preparadas para consumo sem diluição adicional. O chá RTD geralmente inclui várias variedades de chá, infundidas com sabores e adoçantes, e é apresentado em garrafas, latas ou caixinhas. Da mesma forma, o café RTD envolve formulações de café pré-preparado, frequentemente misturadas com leite, açúcar ou aromatizantes, e é convenientemente embalado para consumo em movimento.

- Bebidas Energéticas - As bebidas energéticas são bebidas não alcoólicas formuladas para fornecer um rápido impulso de energia e estado de alerta. Por sua vez, as bebidas esportivas são bebidas projetadas para hidratar e repor eletrólitos, particularmente após esforço físico, exercício ou atividade intensa.

| Palavra-chave | Definição |

|---|---|

| Refrigerantes Carbonatados | Os refrigerantes carbonatados (CSDs) são uma combinação de água carbonatada e aromatizante, adoçados com açúcar ou adoçantes sem açúcar. |

| Cola Padrão | A Cola Padrão é definida como o sabor original do refrigerante de cola. |

| Cola Diet | Um refrigerante à base de cola que não contém açúcar ou contém quantidades reduzidas de açúcar. |

| Carbonatados com Sabor de Fruta | Uma bebida carbonatada preparada a partir de suco de fruta/sabor de fruta com água carbonatada e contendo açúcar, dextrose, açúcar invertido ou glicose líquida, isoladamente ou em combinação. Pode conter óleo de casca e essências de frutas. |

| Suco | O suco é uma bebida feita a partir da extração ou prensagem do líquido natural contido em frutas e vegetais. |

| Suco 100% | Suco de fruta/vegetal feito a partir da fruta na forma de seu suco sem adição de água para completar o volume. Não é permitido adicionar açúcares, adoçantes, conservantes, aromatizantes ou corantes ao suco de fruta. |

| Bebidas de Suco (até 24% de Suco) | Bebidas de suco de fruta/vegetal com até 24% de extrato de fruta/vegetal. |

| Néctar (25-99% de Suco) | Sucos que podem ter entre 25 e 99% de fruta, com os limites legais mínimos definidos dependendo do tipo de fruta. |

| Concentrados de Suco | Os concentrados de suco são aquelas formas de suco onde a maior parte do líquido é removida, resultando em um produto espesso e xaroposo conhecido como concentrado de suco. |

| Café Pronto para Beber | Bebidas de café embaladas que são vendidas em forma preparada e estão prontas para consumo no momento da compra. |

| Café Gelado | O café gelado é uma versão fria do café, geralmente uma combinação de espresso quente e leite com gelo adicionado. |

| Cold Brew | O cold brew, também chamado de extração a frio ou prensagem a frio, é feito mergulhando café moído em água à temperatura ambiente por várias horas. |

| Chá RTD | O chá pronto para beber (RTD) é um produto de chá embalado pronto para consumo imediato sem preparo ou infusão. |

| Chá Gelado | O chá gelado é uma bebida feita de chá sem leite, mas com açúcar e às vezes aromatizantes de frutas, consumida fria. |

| Chá Verde | O chá verde é uma bebida de chá que promove o estado de alerta mental, alivia sintomas digestivos e auxilia na perda de peso. |

| Chá de Ervas | As bebidas de chá de ervas são feitas a partir da infusão ou decocção de ervas, especiarias ou outros materiais vegetais em água quente. |

| Bebida Energética | Um tipo de bebida contendo compostos estimulantes, geralmente cafeína, comercializada como fornecedora de estimulação mental e física. Pode ou não ser carbonatada e também pode conter açúcar, outros adoçantes ou extratos de ervas, entre numerosos ingredientes possíveis. |

| Bebidas Energéticas Sem Açúcar ou de Baixas Calorias | As bebidas energéticas sem açúcar ou de baixas calorias são bebidas energéticas artificialmente adoçadas, sem açúcar e com poucas ou nenhuma caloria. |

| Bebida Energética Tradicional | As bebidas energéticas tradicionais são refrigerantes funcionais contendo ingredientes formulados para aumentar a energia do consumidor. |

| Bebidas Energéticas Naturais/Orgânicas | As bebidas energéticas naturais/orgânicas são bebidas energéticas sem adoçantes artificiais e corantes sintéticos. Em vez disso, contêm ingredientes de origem natural, como chá verde, erva-mate e extratos botânicos. |

| Shots de Energia | Uma bebida energética pequena, mas altamente concentrada, que contém grandes quantidades de cafeína e/ou outros estimulantes. A quantidade é comparativamente menor em relação às bebidas energéticas. |

| Bebida Esportiva | As bebidas esportivas são bebidas projetadas especificamente para o fornecimento rápido de líquidos, carboidratos e eletrólitos antes, durante ou após o exercício. |

| Isotônica | As bebidas isotônicas contêm concentrações semelhantes de sal e açúcar às do corpo humano e são projetadas para repor rapidamente os fluidos perdidos durante o exercício, mas com um aumento de carboidratos. |

| Hipertônica | As bebidas hipertônicas têm uma concentração maior de sal e açúcar do que o corpo humano. São mais indicadas para após o exercício, pois é importante repor os níveis de glicogênio rapidamente após o exercício. |

| Hipotônica | As bebidas hipotônicas são projetadas para repor rapidamente os fluidos perdidos durante o exercício. Têm um teor de carboidratos muito baixo e uma concentração de sal e açúcar menor do que o corpo humano. |

| Água Enriquecida com Eletrólitos | A água com eletrólitos é água infundida com minerais eletricamente carregados, como sódio, potássio, cálcio e magnésio. |

| Bebidas Esportivas à Base de Proteína | As bebidas esportivas à base de proteína são aquelas bebidas esportivas que têm proteína adicionada, com o objetivo de melhorar o desempenho e reduzir a degradação muscular de proteínas. |

| On-Trade | O canal on-trade refere-se a locais que vendem bebidas para consumo imediato no local, como bares, restaurantes e pubs. |

| Off-Trade | O canal off-trade geralmente se refere a locais como lojas de bebidas alcoólicas, supermercados e outros locais onde a bebida não é consumida imediatamente. |

| Loja de Conveniência | Um estabelecimento varejista que oferece ao público um local conveniente para adquirir rapidamente uma grande variedade de produtos e serviços consumíveis, geralmente alimentos e combustível. |

| Loja Especializada | Uma loja especializada é um estabelecimento que oferece uma ampla variedade de marcas, estilos ou modelos dentro de uma categoria de produtos relativamente restrita. |

| Varejo Online | O varejo online é um tipo de comércio eletrônico pelo qual uma empresa vende bens ou serviços diretamente aos consumidores por meio de um site. |

| Embalagem Asséptica | A embalagem asséptica refere-se ao enchimento de um produto frio e comercialmente estéril em condições estéreis em um recipiente e fechamento pré-esterilizados em condições estéreis para formar um selo que efetivamente exclui microrganismos. Inclui embalagens tetra pack, caixinhas, sachês, entre outros. |

| Garrafa PET | Garrafa PET significa uma garrafa feita de tereftalato de polietileno. |

| Latas Metálicas | Recipientes metálicos feitos de alumínio ou aço revestido de estanho ou zinco, comumente utilizados para embalagem de alimentos, bebidas ou outros produtos. |

| Copos Descartáveis | Copo Descartável significa um copo ou outro recipiente projetado para uso único para servir bebidas, como água, bebidas frias, bebidas quentes e bebidas alcoólicas. |

| Geração Z | Uma forma de se referir ao grupo de pessoas que nasceram no final dos anos 1990 e início dos anos 2000. |

| Millennial | Qualquer pessoa nascida entre 1981 e 1996 (com idades entre 23 e 38 anos em 2019) é considerada um Millennial. |

| Taurina | A taurina é um aminoácido que apoia a saúde imunológica e a função do sistema nervoso. |

| Bares e Pubs | É um estabelecimento de bebidas licenciado para servir bebidas alcoólicas para consumo no local. |

| Café | É um estabelecimento de serviços de alimentação que serve refrescos (principalmente café) e refeições ligeiras. |

| Em Movimento | Significa fazer/lidar com algo enquanto está ocupado com outra coisa, sem desviar os planos para acomodá-la. |

| Penetração da Internet | A Taxa de Penetração da Internet corresponde à porcentagem da população total de um determinado país ou região que utiliza a Internet. |

| Máquina de Venda Automática | Uma máquina que dispensa pequenos artigos, como alimentos, bebidas ou cigarros, quando uma moeda ou ficha é inserida. |

| Loja de Desconto | Uma loja de desconto ou varejista de desconto oferece um formato varejista no qual os produtos são vendidos a preços que são, em princípio, inferiores ao "preço de varejo cheio" real ou suposto. Os varejistas de desconto dependem de compras em grandes volumes e distribuição eficiente para manter os custos baixos. |

| Rótulo Limpo | O rótulo limpo no mercado de bebidas refere-se a bebidas feitas com poucos ingredientes de origem natural e que não são ou são apenas ligeiramente processadas. |

| Cafeína | Um composto alcaloide que é um estimulante do sistema nervoso central. É usado principalmente de forma recreativa, como um leve potenciador cognitivo para aumentar o estado de alerta e o desempenho atencional. |

| Esporte Radical | Esportes de ação, esportes de aventura ou esportes radicais são atividades percebidas como envolvendo um alto grau de risco. |

| Treinamento Intervalado de Alta Intensidade | Incorpora várias rodadas que alternam entre vários minutos de movimentos de alta intensidade para aumentar significativamente a frequência cardíaca para pelo menos 80% da frequência cardíaca máxima, seguidas de curtos períodos de movimentos de menor intensidade. |

| Prazo de Validade | O período de tempo durante o qual um item permanece utilizável, adequado para consumo ou vendável. |

| Cream Soda | O cream soda é um refrigerante doce. Geralmente aromatizado com baunilha e baseado no sabor de um float de sorvete. |

| Root Beer | O root beer é um refrigerante doce norte-americano tradicionalmente feito usando a casca da raiz da árvore sassafrás Sassafras albidum ou a videira de Smilax ornata como sabor principal. O root beer é tipicamente, mas não exclusivamente, não alcoólico, sem cafeína, doce e carbonatado. |

| Refrigerante de Baunilha | Um refrigerante carbonatado aromatizado com baunilha. |

| Sem Laticínios | Um produto que não contém leite nem produtos lácteos de vacas, ovelhas ou cabras. |

| Bebidas Energéticas Sem Cafeína | As bebidas energéticas sem cafeína dependem de outros ingredientes para fornecer energia. As opções populares incluem aminoácidos, vitaminas do complexo B e eletrólitos. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: IDENTIFICAR AS PRINCIPAIS VARIÁVEIS: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios sindicados, consultorias personalizadas, bases de dados e plataformas de assinatura