Tamanho e Participação do Mercado de Bebidas à Base de Laticínios na África

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 4.36 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.42 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.80% CAGR |

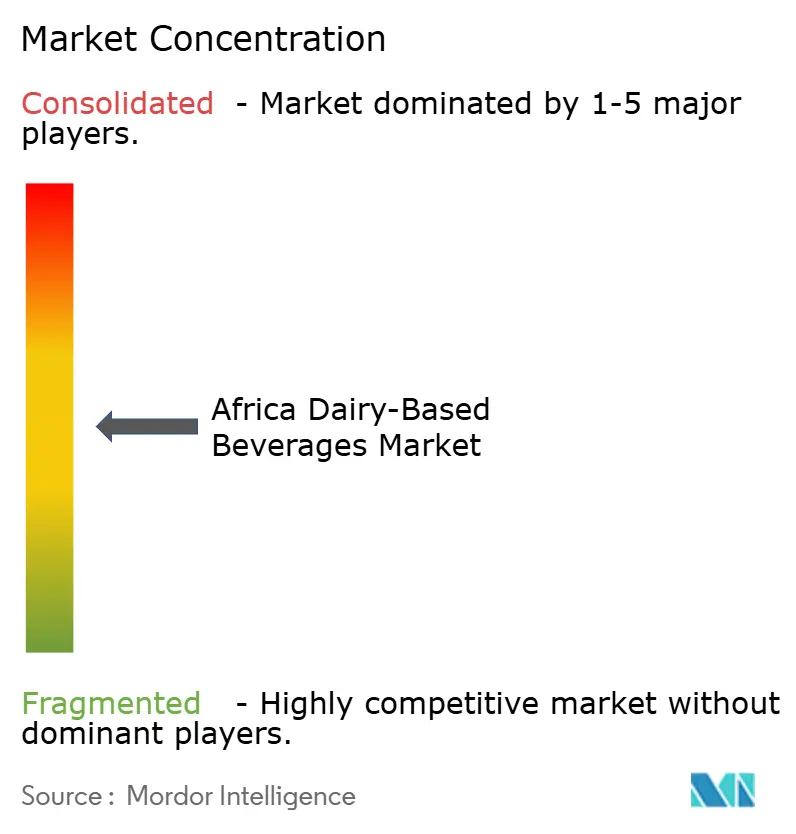

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bebidas à Base de Laticínios na África por Mordor Intelligence

O tamanho do mercado de bebidas à base de laticínios na África foi avaliado em USD 4,36 bilhões em 2025 e estima-se que cresça de USD 4,62 bilhões em 2026 para atingir USD 6,42 bilhões até 2031, a uma CAGR de 6,80% durante o período de previsão (2026-2031). Este crescimento é impulsionado por fatores como a rápida urbanização, a premiumização de produtos fermentados e os avanços na infraestrutura de varejo, que estão incentivando uma mudança nas preferências dos consumidores do leite fresco commoditizado para bebidas funcionais de maior margem. Produtos como bebidas probióticas enriquecidas com culturas vivas, formulações com lactose reduzida habilitadas por dosagem de lactase em linha e smoothies de iogurte para consumo em movimento estão ganhando popularidade e superando o leite fluido nos canais de comércio moderno. Do lado da oferta, desafios como a sazonalidade do leite cru, surtos de doenças na África do Sul e no Norte da África e o aumento dos custos de ração estão incentivando os processadores a investir em tecnologia asséptica e soluções de embalagem com maior prazo de validade. Empresas multinacionais, incluindo Danone, Nestlé e Lactalis, estão liderando a inovação na categoria, enquanto os players regionais estão focados em fortalecer as redes de produtores e a infraestrutura de cadeia de frio para garantir a qualidade e manter as margens. Apesar de desafios estruturais como a intolerância à lactose generalizada e a crescente concorrência de alternativas à base de plantas, esses fatores sustentam um crescimento de volume resiliente, posicionando o mercado de bebidas à base de laticínios na África para uma expansão sustentada nos próximos anos.

Principais Conclusões do Relatório

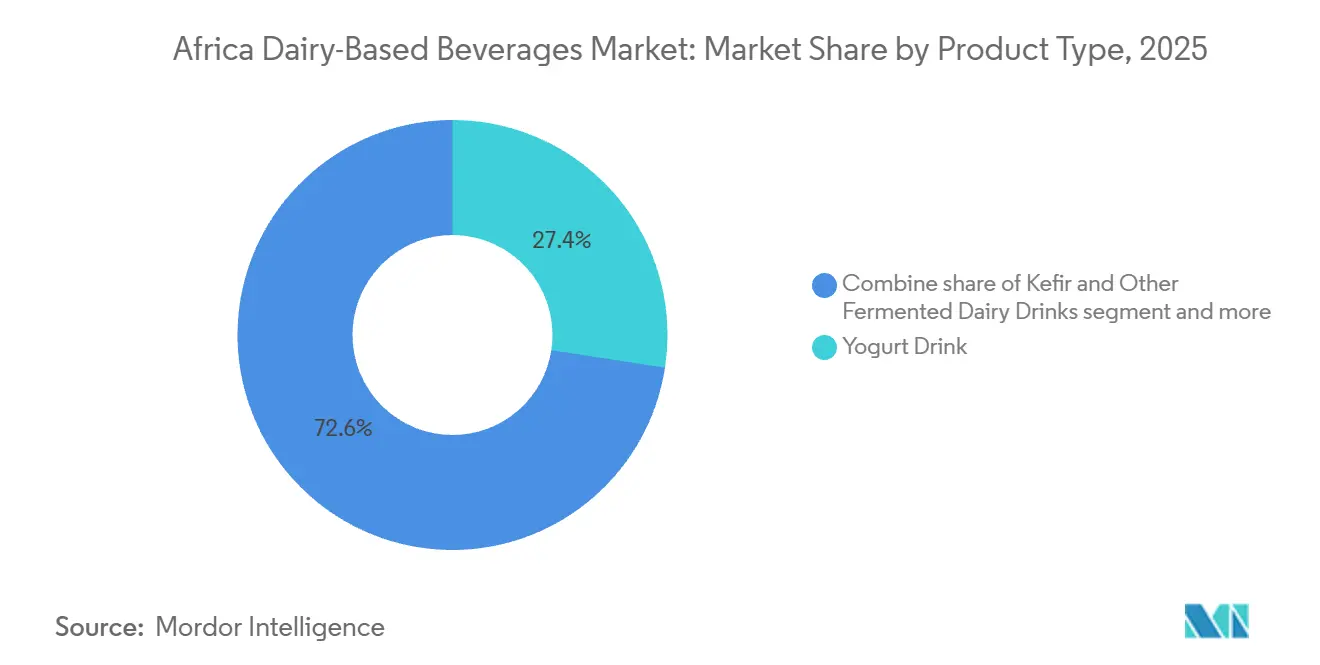

- Por tipo de produto, a bebida de iogurte capturou 27,43% da participação de receita em 2025, enquanto o kefir e outras bebidas lácteas fermentadas têm previsão de crescer a uma CAGR de 7,04% até 2031.

- Por teor de gordura, as bebidas integrais representaram 55,21% das vendas de 2025, enquanto as variantes de baixo teor de gordura têm projeção de avançar a uma CAGR de 7,49% até 2031.

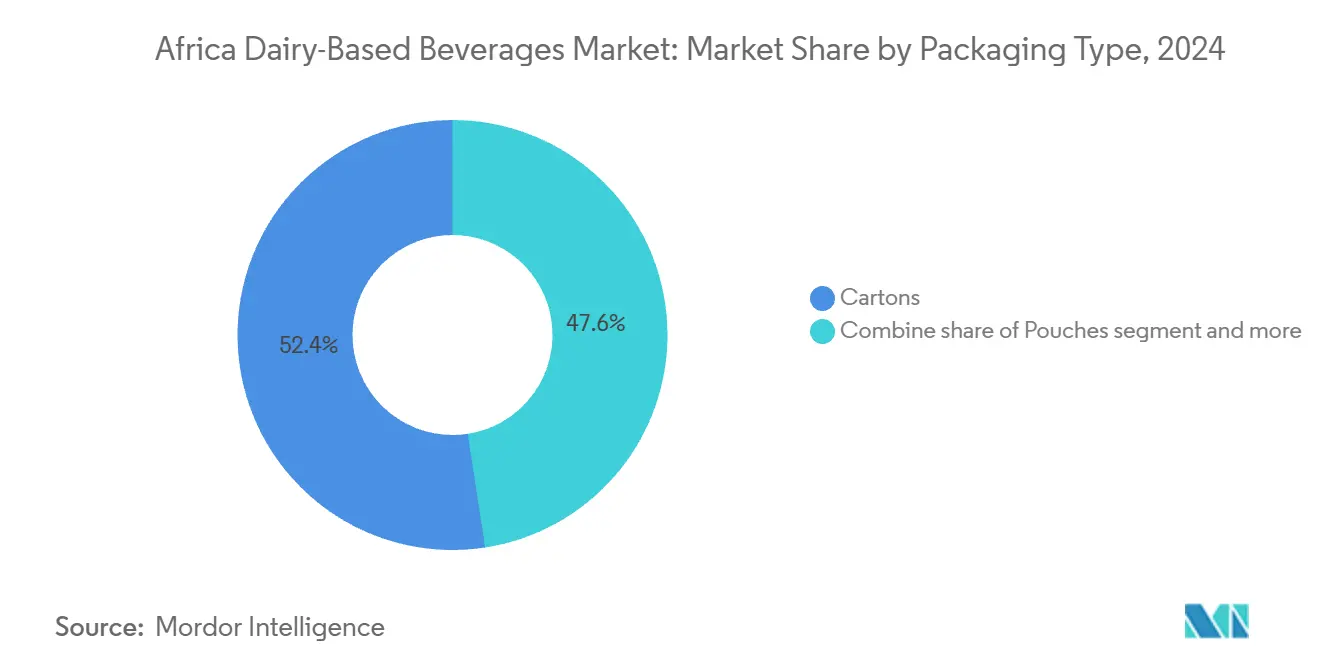

- Por tipo de embalagem, as caixas dominaram com 52,43% de participação em 2025; os sachês devem expandir a uma CAGR de 7,72% durante o período de perspectiva.

- Por canal de distribuição, o consumo fora do local deteve 64,54% da receita de 2025, enquanto os pontos de venda para consumo no local registrarão o crescimento mais rápido, com CAGR de 7,73% até 2031.

- Por geografia, a África do Sul liderou com 29,21% do valor de mercado em 2025, enquanto a Nigéria está posicionada para a maior CAGR regional de 7,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bebidas à Base de Laticínios na África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por bebidas funcionais e probióticas | +1.5% | Global, com tração inicial na África do Sul, Egito e Quênia | Médio prazo (2-4 anos) |

| Inovação em leite aromatizado e com valor agregado | +1.2% | Nigéria, Quênia, África do Sul | Curto prazo (≤ 2 anos) |

| Surgimento de bebidas lácteas com lactose reduzida e de mais fácil digestão | +1.0% | Quênia, África do Sul, Nigéria urbana | Médio prazo (2-4 anos) |

| Adoção de formatos prontos para beber para estilos de vida em movimento | +1.3% | Centros urbanos na África do Sul, Nigéria e Egito | Curto prazo (≤ 2 anos) |

| Expansão do varejo moderno e prateleiras refrigeradas | +0.9% | África do Sul, Quênia, Nigéria, Egito | Longo prazo (≥ 4 anos) |

| Crescente popularidade do iogurte para beber e smoothies de iogurte | +1.4% | Egito, África do Sul, Nigéria | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por bebidas funcionais e probióticas

Em toda a África, os consumidores estão cada vez mais vendo as bebidas lácteas como produtos que fornecem culturas vivas com benefícios para a saúde digestiva e imunológica, em vez de simplesmente como fontes de proteína e cálcio. Pesquisa publicada no Journal of Dairy Science destaca que cepas de bactérias do ácido lático e bifidobactérias podem sobreviver ao trânsito gástrico e colonizar o intestino quando incluídas no leite fermentado em concentrações superiores a 107 unidades formadoras de colônias por mililitro. A plataforma de fermentação de precisão da De Novo Dairy, que produz proteínas lácteas sem depender de vacas, firmou parcerias em 2024 para fornecer bases probióticas de rótulo limpo a co-embaladores africanos. No Egito, as linhas de iogurte grego e mexido da Juhayna aproveitaram com sucesso essa tendência, contribuindo para a participação de mercado de 59% da empresa em iogurte para beber e 30% em iogurte de colher durante o exercício fiscal de 2024. Além disso, varejistas urbanos em Nairóbi e Joanesburgo relataram que as unidades de manutenção de estoque (SKUs) com rótulo probiótico comandam prêmios de preço de 15% a 25% acima das bebidas de iogurte padrão, refletindo uma crescente disposição dos consumidores em pagar por benefícios percebidos à saúde.

Inovação em leite aromatizado e com valor agregado

Produtos de leite aromatizado, enriquecidos com vitaminas, minerais ou extratos vegetais, estão substituindo gradualmente o leite branco simples nas prateleiras dos supermercados, à medida que os fabricantes buscam margens de lucro mais elevadas e atendem aos consumidores mais jovens. A Agência de Padrões Lácteos da África do Sul relatou que a produção de leite adoçado, aromatizado ou colorido aumentou 9% durante os primeiros nove meses de 2024 em comparação com o mesmo período do ano anterior, superando a taxa de crescimento do leite fluido simples. Em 2024, a Nestlé Nigéria expandiu sua linha de leite em pó fortificado NIDO e introduziu o MILO pronto para beber. Além disso, o Kerry Group lançou soluções de enzima lactase em laticínios da África Oriental, que permitem a produção de leite com chocolate e morango sem lactose sem comprometer a doçura ou a textura. Um projeto piloto conduzido pelo Instituto Internacional de Pesquisa Pecuária no Quênia demonstrou que o leite com lactose hidrolisada alcançou uma pontuação de aceitabilidade do consumidor de 92%, ao mesmo tempo em que abordou efetivamente o desconforto digestivo em participantes com intolerância à lactose [1]Fonte: Instituto Internacional de Pesquisa Pecuária, "MoreMilk: Mais leite para vidas e meios de subsistência no Quênia," ilri.org.

Surgimento de bebidas lácteas com lactose reduzida e de mais fácil digestão

Estudos genéticos mostram que a persistência da lactase, que se refere à capacidade de digerir lactose na idade adulta, permanece incomum em toda a África Subsaariana, com taxas de prevalência abaixo de 20% na maioria das populações fora das comunidades pastoris [2]Fonte: Instituto Nacional de Diabetes e Doenças Digestivas e Renais, "Definição e Fatos sobre Intolerância à Lactose," niddk.nih.gov. Essa característica fisiológica tem incentivado os processadores a se concentrarem no desenvolvimento de formulações sem lactose ou com lactose reduzida que mantêm os benefícios nutricionais dos laticínios enquanto abordam o desconforto gastrointestinal. Em 2023, a Brookside Dairy no Quênia introduziu uma linha de leite fresco sem lactose e expandiu sua gama de produtos com variantes de leite de amêndoa, com o objetivo de atender aos 42% dos quenianos que apresentam má absorção de lactose. As soluções de processamento da Tetra Pak, implementadas em toda a África em 2024 e 2025, incluem tecnologia de dosagem de lactase em linha que hidrolisa a lactose durante o tratamento a temperatura ultra-alta, resultando em produtos com menos de 0,1 grama de lactose por 100 mililitros. Pesquisa conduzida pelo Instituto Internacional de Pesquisa Pecuária no Quênia, Tanzânia e Uganda confirmou que o leite com lactose reduzida pode aumentar o consumo diário de laticínios em 30% a 40% entre consumidores anteriormente intolerantes, desbloqueando assim a demanda latente.

Adoção de formatos prontos para beber para estilos de vida em movimento

A urbanização e o aumento da duração dos deslocamentos diários estão influenciando significativamente o comportamento do consumidor, levando a uma mudança dos tradicionais cafés da manhã sentados para opções de lanches móveis mais convenientes. Essa mudança impulsionou uma preferência crescente por formatos de embalagem individuais, como garrafas, sachês e latas, em oposição às caixas de grande volume. A Tiger Brands, um conglomerado alimentício sul-africano, relatou que seu segmento de Lanches, Guloseimas e Bebidas gerou receita de 6,0 bilhões de Rands Sul-Africanos (ZAR) (USD 333 milhões) no exercício fiscal de 2025. Isso representa um crescimento de 3,1% em comparação com o ano anterior. Dentro deste segmento, os diluíveis de bebidas alcançaram uma participação de mercado de volume positiva nos 12 meses encerrados em setembro de 2025. As soluções de iogurte para beber ambiente da Tetra Pak, que não requerem cadeia de frio para armazenamento ou transporte, permitiram que processadores na Nigéria e no Egito distribuíssem bebidas probióticas para cidades do interior onde a refrigeração confiável muitas vezes não está disponível. Essas soluções inovadoras também estenderam o prazo de validade de tais produtos para 12 meses, abordando efetivamente os desafios logísticos nessas regiões. Além disso, os sachês com bico e os formatos de embalagem bag-in-box do SIG Combibloc Group, introduzidos para embaladores contratados africanos em 2024, reduziram o peso da embalagem em 30% em comparação com garrafas rígidas. Essa redução de peso também reduziu os custos de transporte, tornando o iogurte pronto para beber uma opção economicamente mais viável para os mercados rurais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta prevalência de intolerância à lactose e alergias a laticínios | -1.2% | Nigéria, Etiópia, Uganda, Tanzânia, Quênia | Longo prazo (≥ 4 anos) |

| Concorrência de alternativas à base de plantas e não lácteas | -0.8% | África do Sul, Quênia, Egito urbano | Médio prazo (2-4 anos) |

| Volatilidade no fornecimento e qualidade do leite cru | -0.9% | Quênia, Etiópia, Ruanda, Uganda, Zâmbia, Tanzânia | Curto prazo (≤ 2 anos) |

| Surtos de doenças em rebanhos leiteiros | -0.6% | África do Sul, Norte da África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alta prevalência de intolerância à lactose e alergias a laticínios

Aproximadamente 68% da população global experimenta algum nível de má absorção de lactose, com taxas superiores a 80% em países como Nigéria, Etiópia e Uganda, de acordo com dados do Instituto Nacional de Diabetes e Doenças Digestivas e Renais (NIDDK). A má absorção de lactose refere-se à capacidade reduzida do organismo de digerir a lactose, um açúcar encontrado no leite e nos produtos lácteos, devido à produção insuficiente da enzima lactase. Um estudo de 2024 publicado na revista *Nutrients* constatou que 52% dos adultos tanzanianos e 42% dos adultos quenianos apresentaram intolerância à lactose em testes de hidrogênio no ar expirado, que medem a quantidade de hidrogênio no ar expirado como indicador de lactose não digerida. Essa condição limita sua capacidade de consumir leite fluido convencional sem experimentar desconforto gastrointestinal, como inchaço, diarreia ou dor abdominal. A pesquisa genética identificou variantes específicas do gene da lactase (LCT), comumente encontradas em populações africanas, que reduzem a produção de lactase após o desmame. Essa característica genética cria uma barreira estrutural ao consumo de laticínios, tornando difícil para os indivíduos incluir produtos lácteos tradicionais em suas dietas. Embora os produtos sem lactose e com lactose reduzida ofereçam uma solução para esse problema, eles requerem etapas de processamento adicionais e insumos de enzimas, o que aumenta os custos de produção em 8% a 12%. Esses custos mais elevados comprimem as margens de lucro dos processadores de laticínios, particularmente em mercados sensíveis ao preço, onde a acessibilidade é uma preocupação fundamental. Além disso, as alergias a laticínios, que são distintas da intolerância à lactose, afetam uma parcela menor dos consumidores. Ao contrário da intolerância à lactose, que está relacionada à deficiência de enzimas, as alergias a laticínios envolvem reações do sistema imunológico que podem desencadear sintomas graves, estreitando ainda mais o mercado endereçável para produtos lácteos.

Concorrência de alternativas à base de plantas e não lácteas

Bebidas de aveia, amêndoa, soja e coco estão ganhando cada vez mais espaço nas prateleiras dos supermercados africanos, particularmente na África do Sul e no Quênia. Os consumidores urbanos nessas regiões percebem as opções à base de plantas como mais saudáveis, mais sustentáveis ou alinhadas com estilos de vida veganos. Em 2023, a Brookside Dairy introduziu uma linha de leite de amêndoa, reconhecendo que alguns consumidores provavelmente não retornarão aos produtos lácteos convencionais, mesmo com formulações sem lactose. Da mesma forma, a marca Nature and Goodness (N&G) da Juhayna no Egito oferece bebidas à base de amêndoa, direcionadas a millennials preocupados com a saúde que associam proteínas vegetais a benefícios como controle de peso e sustentabilidade ambiental. Embora as alternativas à base de plantas atualmente representem uma participação de um único dígito baixo do volume total de bebidas na África, as tendências de crescimento nos mercados desenvolvidos sugerem que a adoção na África provavelmente se acelerará à medida que a produção local escalar e as tarifas de importação forem reduzidas. Os processadores de laticínios enfrentam um desafio estratégico: investir em linhas de produtos à base de plantas arrisca canibalizar as receitas principais de laticínios, mas ignorar esse segmento permite que startups e concorrentes multinacionais capturem participação de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formatos Fermentados Superam o Leite Convencional

As Bebidas de Iogurte representaram 27,43% da receita de mercado em 2025, refletindo a demanda dos consumidores por bebidas ácidas e ricas em probióticos que servem tanto como lanches quanto como substitutos de refeições. O Kefir e Outras Bebidas Lácteas Fermentadas, embora menores em volume geral, têm projeção de crescer a uma taxa anual de 7,04% até 2031. Esse crescimento é impulsionado pelo interesse dos consumidores urbanos em métodos tradicionais de fermentação e maior teor de culturas vivas. O Leite Probiótico, que inclui leite fluido fortificado com cepas de Lactobacillus ou Bifidobacterium adicionadas, atrai domicílios preocupados com a saúde dispostos a pagar um prêmio por benefícios funcionais à saúde.

A categoria Outros inclui leite aromatizado, bebidas de leite condensado adoçado e produtos híbridos que combinam laticínios com suco de frutas ou proteínas vegetais. O portfólio de iogurte para beber da Juhayna, que detém a maior participação de mercado no Egito, demonstra como os fabricantes podem dominar um segmento oferecendo variantes estilo grego, mexido e misturado com frutas para atender às diversas preferências dos consumidores. As soluções de iogurte para beber ambiente da Tetra Pak, introduzidas na Nigéria e no Egito em 2024 e 2025, proporcionam um prazo de validade de 12 meses sem refrigeração. Essa inovação permite a distribuição para áreas do interior e ajuda a reduzir as perdas relacionadas à deterioração.

Por Teor de Gordura: Dominância do Integral Cede Espaço a Mudanças Orientadas pela Saúde

As bebidas lácteas integrais ou com alto teor de gordura têm projeção de representar 55,21% do volume em 2025, impulsionadas pelas preferências dos consumidores por sabor, saciedade e normas culturais que associam a riqueza à qualidade. No entanto, as formulações de baixo teor de gordura devem crescer a uma taxa anual de 7,49% até 2031, à medida que os consumidores urbanos adotam cada vez mais dietas com controle calórico e respondem às mensagens de saúde pública sobre riscos cardiovasculares. As variantes desnatadas ou sem gordura permanecem uma categoria de nicho, atraindo principalmente entusiastas do fitness e pacientes diabéticos que priorizam a ingestão de proteínas em detrimento do teor de gordura.

De acordo com a Agência de Padrões Lácteos da África do Sul, as vendas no varejo de leite a temperatura ultra-alta aumentaram 1,6% nos 12 meses encerrados em julho de 2024, com as SKUs de baixo teor de gordura e desnatadas representando uma parcela significativa do volume incremental. O portfólio de bebidas da Nestlé Nigéria, que gerou NGN 342,3 bilhões (USD 228 milhões) em 2024, inclui variantes NIDO com creme integral e com gordura reduzida, permitindo que a empresa atenda a diversos segmentos de consumidores.

Por Tipo de Embalagem: Sachês Desafiam a Supremacia das Caixas

Em 2025, as caixas representaram 52,43% do volume de embalagens. Isso foi sustentado por cadeias de suprimentos bem estabelecidas, familiaridade do consumidor e sua adequação tanto para distribuição refrigerada quanto ambiente. Os sachês devem crescer a uma taxa anual de 7,72% até 2031, impulsionados por benefícios como menores custos de material, peso de transporte reduzido e conveniência para consumo em movimento.

As garrafas, principalmente de plástico ou vidro, atendem a segmentos premium onde características como transparência e possibilidade de revedamento justificam custos de embalagem mais elevados. As latas permanecem uma opção de nicho, usadas principalmente para bebidas de leite condensado adoçado e bebidas lácteas enriquecidas com energia. A categoria "Outros" inclui formatos bag-in-box e dispensadores a granel, utilizados principalmente em canais de serviço de alimentação. Os sachês com bico da SIG, introduzidos para embaladores contratados africanos em 2024, reduzem o peso da embalagem em 30% em comparação com garrafas rígidas e oferecem consumo com uma mão, tornando-os atraentes para passageiros e escolares.

Por Canal de Distribuição: Consumo Fora do Local Lidera, Consumo no Local Acelera

Os canais de Consumo Fora do Local, que incluem supermercados, hipermercados, lojas de conveniência, lojas especializadas e varejo online, representaram 64,54% das vendas em 2025. Isso reflete a forte preferência pelo consumo em casa. Os pontos de venda para Consumo no Local, como cafés, restaurantes de serviço rápido e buffets de café da manhã em hotéis, devem crescer a uma taxa anual de 7,73% até 2031. Esse crescimento é impulsionado por fatores como o aumento da urbanização e o aumento da renda disponível.

Dentro dos subsegmentos de Consumo Fora do Local, os supermercados e hipermercados continuam a dominar devido às suas amplas variedades de produtos, preços promocionais e disponibilidade de expositores refrigerados que incentivam compras por impulso. As lojas de conveniência e postos de combustível estão adicionando câmaras frias para atender à crescente demanda por produtos para consumo imediato. O varejo online, no entanto, permanece em seus estágios iniciais fora da África do Sul e do Quênia, principalmente devido a desafios na logística de última milha e às preferências dos consumidores por inspecionar produtos perecíveis antes da compra. As lojas especializadas, como boutiques de alimentos saudáveis e mercearias orgânicas, atendem a mercados de nicho oferecendo produtos como opções sem lactose, probióticas ou à base de plantas.

Análise Geográfica

A África do Sul liderou o mercado em 2025, capturando 29,21% do valor de mercado. Esse desempenho foi sustentado por um setor leiteiro com um valor bruto de aproximadamente ZAR 25 bilhões (USD 1,39 bilhão) em 2023 e cerca de 984 produtores de leite comerciais [3]Fonte: Departamento de Agricultura dos Estados Unidos, "Nigéria: Visão Geral do Mercado Leiteiro e Oportunidades de Exportação dos EUA," fas.usda.gov. Cerca de 10 processadores, incluindo Clover, Lactalis, Danone, Nestlé e Woodlands, controlavam 70% do volume, criando um cenário competitivo moderadamente consolidado. O leite a temperatura ultra-alta (UHT) e o leite esterilizado representaram 28% da utilização de leite não processado, enquanto os produtos fermentados como maas e iogurte representaram 15%. As vendas no varejo de leite UHT aumentaram 1,6% nos 12 meses encerrados em julho de 2024, e a produção de leite adoçado, aromatizado ou colorido aumentou 9% nos primeiros nove meses de 2024. Um surto de febre aftosa em 2024 afetou 37 fazendas em KwaZulu-Natal e no Cabo Oriental, levando ao abate de aproximadamente 430 cabeças de gado e restrições temporárias de movimentação que atrasaram as entregas. A Lactalis África do Sul introduziu sua linha Parmalat Protein em 2024, oferecendo iogurte proteico e leite proteico voltados para consumidores orientados ao fitness.

Espera-se que a Nigéria seja o segmento de crescimento mais rápido, com uma taxa de crescimento anual de 7,87% até 2031. Esse crescimento é impulsionado pela Política Nacional de Laticínios lançada em junho de 2024, que visa escalar a produção doméstica e reduzir a conta anual de importação de laticínios do país de USD 1,5 bilhão. A produção doméstica atingiu 600.000 toneladas em 2024, deixando uma lacuna significativa de oferta preenchida por importações de leite em pó com gordura vegetal e leite UHT. Em 2025, a UAC da Nigéria adquiriu a Chi Limited, proprietária das marcas de bebida de iogurte Hollandia e do suco Chivita, da The Coca-Cola Company, sinalizando consolidação e maior investimento na fabricação local.

Outros desenvolvimentos notáveis incluem o mercado do Egito, onde o iogurte para beber detém uma participação de 59% da categoria e é sustentado por exportações para mais de 40 mercados internacionais. A empresa opera 39 centros de distribuição e atende 243.000 pontos de venda no varejo, combinando redes de varejo moderno com mercearias tradicionais. O portfólio de produtos da Juhayna inclui leite fresco (58% de participação em leite simples, 51% de participação em leite aromatizado), iogurte grego e mexido (30% de participação em iogurte de colher) e bebidas de amêndoa à base de plantas sob a marca N&G. No Quênia, a Brookside Dairy, na qual a Danone detém uma participação de 40%, comanda 40 a 45% do volume de leite processado. A empresa obtém leite de mais de 200.000 produtores em 27 condados.

Panorama regulatório

A regulamentação de bebidas lácteas em toda a África é moldada por um ambiente de normas em camadas que abrange autoridades nacionais, comunidades econômicas regionais e a harmonização em nível continental. Em fevereiro de 2025, a União Africana adotou o Estatuto que estabelece a Agência Africana de Segurança Alimentar (AfFSA), posicionando a avaliação de risco de segurança alimentar e o compartilhamento de dados como uma referência em toda o continente para os Estados-membros e o comércio transfronteiriço.

Em relação às normas, os processadores geralmente se alinham aos princípios do Codex, ao mesmo tempo em que atendem às normas regionais e emergentes africanas para definições de produtos, limites microbiológicos e químicos, rotulagem e requisitos de processamento. Na África Oriental, as normas harmonizadas da EAC (por exemplo, EAS 27 para leite UHT e normas de laticínios relacionadas) fornecem uma base de conformidade para produtos que circulam dentro do bloco. No nível continental, a ARSO tem avançado com normas africanas para laticínios, incluindo a DARS 1049:2025 para leite UHT e a DARS 1057-2025 para especificações de iogurte, junto com atividades de votação no final de 2025 para normas preliminares adicionais relacionadas a laticínios, o que pode afetar a rapidez com que as marcas ampliam as mesmas formulações e reivindicações de embalagem em vários mercados africanos.

Análise da cadeia de valor

A cadeia de valor vai desde a alimentação e insumos de saúde animal até a produção na propriedade (predominantemente de pequenos produtores em muitos mercados), a agregação e refrigeração do leite, o transporte até os processadores, a fabricação (fermentação, UHT e formulação de valor agregado), a conversão ou aquisição de embalagens e, por fim, a distribuição por meio do comércio moderno, comércio tradicional e food service. Uma divisão estrutural persiste entre canais informais de leite fresco e processadores formais que usam uma combinação de leite doméstico e leite em pó importado para gerenciar a sazonalidade, a variabilidade da qualidade e as lacunas na cadeia de frio. Esses atritos aumentam a importância dos centros de coleta, tanques de refrigeração e testes de qualidade como guardiões para bebidas fermentadas e funcionais, nas quais a estabilidade de culturas vivas e a conformidade com a segurança são centrais.

Em 2026, vários investimentos apontaram para uma mudança contínua em direção à integração vertical e plataformas agroindustriais que conectam forragem, gestão de rebanho e capacidade de processamento. A NSIA da Nigéria assinou um memorando de entendimento em março de 2026 com a Asset Green Ltd para uma plataforma integrada de produção e processamento de gado leiteiro de 496 milhões de dólares americanos, incluindo uma fazenda de grande escala e processamento. Em junho de 2026, a Pure Dairy Herds anunciou um complexo de fazenda leiteira e processamento de 250 milhões de dólares americanos no Estado de Ogun. Na África Austral, a aquisição da Ladismith Cheese pela Woodlands Dairy em maio de 2026 (cerca de 50 milhões de dólares americanos) destaca a consolidação em torno da escala de processamento e do aproveitamento de ingredientes ou subprodutos (queijo, manteiga, leite em pó) que pode apoiar a economia da formulação de bebidas e a resiliência do fornecimento.

Cenário Competitivo

O mercado de bebidas lácteas na África é moderadamente concentrado. Empresas multinacionais, incluindo Danone, Nestlé e Lactalis, competem com players regionais notáveis como Juhayna, Brookside, Clover e FrieslandCampina WAMCO. Na África do Sul, aproximadamente 10 processadores respondem por 70% do volume de mercado. Por outro lado, na Nigéria e no Quênia, o mercado é mais fragmentado, com comerciantes informais e laticínios artesanais detendo participações substanciais, especialmente nas áreas rurais.

A integração vertical tornou-se uma estratégia fundamental no mercado, abrangendo desde a infraestrutura de resfriamento no nível da fazenda até as redes de distribuição no varejo. Por exemplo, a Juhayna opera quatro plantas e 39 centros de distribuição, enquanto a Brookside obtém leite de mais de 200.000 produtores e investiu KSh 112 milhões (USD 867.000) em tanques de resfriamento em julho de 2025. A tecnologia de embalagem asséptica, licenciada da Tetra Pak e da SIG Combibloc, permite a distribuição ambiente e elimina a dependência de sistemas de cadeia de frio não confiáveis. Isso proporciona uma vantagem competitiva em regiões onde a infraestrutura de refrigeração é insuficiente para atender à demanda.

Oportunidades permanecem nos segmentos sem lactose e à base de plantas, onde a capacidade de produção local tem dificuldade em atender à crescente demanda dos consumidores. Essa lacuna força os varejistas a importar alternativas de preço premium da Europa e da Ásia. O lançamento de leite de amêndoa pela Brookside em 2023 e a marca de produtos à base de plantas N&G da Juhayna destacam como os players estabelecidos estão se diversificando para abordar as restrições estruturais no mercado de laticínios. Empresas menores, como a Inyange Industries em Ruanda e a Pearl Dairy Farms em Uganda, estão aproveitando o abastecimento local e atendendo às preferências de sabor regionais para competir com empresas multinacionais maiores. No entanto, o acesso limitado a capital e tecnologia avançada continua a representar desafios significativos para essas empresas menores. A conformidade regulatória também desempenha um papel crítico na formação da dinâmica competitiva. A adesão aos padrões do Codex Alimentarius, incluindo limites microbianos e limiares de aflatoxina, é essencial. Por exemplo, as restrições de licença de importação do Conselho Leiteiro do Quênia de 2023 a 2025 sobre o leite ugandês da Brookside ilustram como os padrões regulatórios podem atuar como barreiras não tarifárias dentro do mercado.

Líderes do Setor de Bebidas à Base de Laticínios na África

Danone S.A.

Nestlé S.A.

Clover Industries Ltd

Lactalis Group

Brookside Dairy Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade primária é a construção de reservas locais de leite e capacidade de processamento para reduzir a dependência de importações e apoiar uma distribuição mais amplia de bebidas lácteas de maior margem (formatos fermentados, funcionais e ambientes). Em 2026, o pipeline de investimentos integrados em laticínios fornece evidências visíveis: a plataforma de 496 milhões de dólares americanos da NSIA da Nigéria e da Asset Green em março de 2026, e o complexo de 250 milhões de dólares americanos da Pure Dairy Herds no Estado de Ogun, anunciado em junho de 2026. A agenda de modernização da Tanzânia tem foco semelhante, onde o Conselho de Laticínios da Tanzânia apresentou um roteiro de 2025 a 2035 avaliado em cerca de 200,72 milhões de dólares americanos, incluindo planos para 150 novos centros de coleta de leite. Juntos, esses programas visam resolver os obstáculos que afetam o fornecimento consistente de bebidas lácteas fermentadas, leite probiótico e linhas com teor reduzido de lactose.

Há também um espaço adjacente na ampliação de ofertas de longa vida de prateleira e com teor reduzido de lactose que se adequam às restrições de infraestrutura, ao mesmo tempo em que expandem a base de consumidores endereçável. Soluções de processamento e embalagem ambiente que reduzem a dependência da cadeia de frio apoiam a distribuição no interior, e investimentos em centros de coleta e atualizações de plantas melhoram a consistência de qualidade para bebidas com culturas vivas. O financiamento e programas públicos podem ampliar ainda mais os pontos de entrada para fornecedores de equipamentos, coempacotadores e marcas, à medida que os processadores atualizam suas capacidades de UHT, controle de fermentação e embalagem.

Desenvolvimentos recentes do setor

- Abril de 2026: A Nestlé Nigéria assinou um memorando de entendimento com o Governo Federal da Nigéria para estabelecer um Centro de Desenvolvimento de Competências em Laticínios focado em genética de gado e produtividade láctea. O centro apoia esforços para melhorar a qualidade do leite local e a consistência do fornecimento, alimentando os planos dos processadores de expandir os portfólios de bebidas lácteas de valor agregado, reduzindo a exposição a insumos importados.

- Março de 2026: A NSIA assinou um memorando de entendimento com a Asset Green Ltd para uma plataforma integrada de produção e processamento de gado leiteiro de 496 milhões de dólares americanos na Nigéria, incluindo uma fazenda de grande escala e instalações de processamento. Este projeto visa os obstáculos na produção na propriedade, coleta e processamento para permitir a ampliação de bebidas lácteas fermentadas e bebidas probióticas em diversos mercados.

- Novembro de 2024: A Clover lançou novas bebidas lácteas na África do Sul, incluindo variantes de leite aromatizado UHT de 1 litro (chocolate e morango) com vitamina D e cálcio adicionados e sem adição de açúcar, e o Tropika Drinking Yoghurt com sabores de frutas tropicais. Os lançamentos reforçaram a premiumização em canais convencionais e ampliaram as propostas funcionais e aromatizadas que competem com o leite fresco comoditizado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange bebidas lácteas prontas para consumo vendidas em toda a África que são à base de leite ou de leite fermentado, e que são consumidas como bebidas por meio de canais on-trade e off-trade.

Exclusões de escopo: exclui bebidas à base de plantas e bebidas nutricionais não lácteas, mesmo quando estão posicionadas ao lado de bebidas lácteas nas prateleiras de varejo.

Visão geral da segmentação

- Por Tipo de Produto

- Leite Probiótico

- Bebida de Iogurte

- Kefir e Outras Bebidas Lácteas Fermentadas

- Outros

- Por Teor de Gordura

- Integral/Gordo

- Baixo Teor de Gordura

- Desnatado/Sem Gordura

- Por Tipo de Embalagem

- Caixas

- Garrafas

- Sachês

- Latas

- Outros

- Por Canal de Distribuição

- Consumo no Local

- Consumo Fora do Local

- Supermercados / Hipermercados

- Lojas de Conveniência

- Lojas Especializadas

- Lojas de Varejo Online

- Outros

- Por Geografia

- África do Sul

- Egito

- Nigéria

- Quênia

- Restante da África

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com a construção de uma base factual limpa sobre produção de laticínios, fluxos comerciais e sinais de consumo que podem ser comparados entre os países africanos. Contamos com fontes públicas como FAOSTAT, UN Comtrade, indicadores do Banco Mundial, divulgações de escritórios nacionais de estatística e publicações de órgãos alfandegários e de normalização para fundamentar volumes, dependência de importação e direção de preços.

A seguir, informações complementares são revisadas a partir de relatórios anuais de empresas, apresentações a investidores, sites de associações e cobertura respeitável da imprensa para compreender lançamentos de categoria, mudanças de embalagem e alterações na rota até o mercado. Quando necessário, também usamos assinaturas pagas para dados financeiros e inteligência empresarial, e um banco de dados de embarques de importação e exportação em nível de remessa para verificar cruzadamente os movimentos transfronteiriços e mapear os principais corredores. Essas fontes documentais não são exaustivas, e referências adicionais são usadas durante a coleta de dados, validação e esclarecimento da pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário é usado para confirmar o que as fontes documentais não conseguem mostrar claramente, especialmente o mix por país, a divisão de canais e as faixas de preço realistas por tipo de produto. Conversamos com uma variedade de fabricantes, distribuidores, participantes do comércio moderno e tradicional, e especialistas de categoria em mercados africanos-chave, e então reconciliamos as diferenças por meio de verificações de acompanhamento, para que as premissas permaneçam práticas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Posição do respondente | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 14% | |

| Nível médio: 47% | Líderes funcionais/de unidade: 40% | |

| Participantes menores: 17% | Gerentes: 46% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma lógica top-down e bottom-up em um modelo conectado. A construção top-down parte de reservas de demanda de bebidas lácteas em nível de país, onde dados de produção e comércio são reconstruídos e depois moldados usando indicadores de consumo, antes que os totais sejam divididos em categorias de bebidas à base de laticínios.

Para manter o modelo fundamentado, corroboramos os totais usando verificações seletivas de baixo para cima, como faixas amostradas de preço por litro por formato, verificações de mix de canais, e padrões de venda de fornecedores e distribuidores, quando disponíveis. Quando os dados são escassos para países menores, as lacunas são tratadas por meio de aproximação usando dependência de importação, urbanização e comportamento de mercados vizinhos, e depois corrigidas após o feedback primário.

As principais entradas que orientam o modelo incluem sinais de produção e utilização de laticínios para bebidas, fluxos de importação e exportação de bebidas lácteas e bases lácteas relacionadas, direção do consumo de laticínios per capita, penetração no varejo de embalagens refrigeradas versus ambiente, e mix de embalagens, como caixas versus garrafas e sachês, o que influencia os preços. Para a previsão, é usada análise de cenários, com trajetórias de demanda e preço testadas sob estresse em relação à inflação, acessibilidade e expansão da cadeia de frio discutidas pelos participantes do setor.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como litros per capita implícitos em países focais e faixas esperadas de preço por litro por tipo de embalagem e canal. Grandes variações desencadeiam uma segunda revisão, em que as premissas são retestadas e, quando necessário, chamadas de acompanhamento são feitas para revalidar o fator específico que causou a lacuna.

Antes da aprovação final, o modelo e o texto passam por uma revisão de analista em várias etapas, para que a lógica de cálculo, as unidades e as consolidações por país permaneçam consistentes. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando um evento material altera fluxos comerciais, preços ou regulamentação, seguido de uma revisão final antes da entrega para manter a visão atualizada.

Dimensionamento do mercado africano de bebidas lácteas da Mordor Intelligence comparado com outras estimativas publicadas

Diferentes estimativas publicadas para bebidas lácteas na África podem variar porque o limite da categoria não é sempre tratado da mesma forma, e porque as premissas de preço são aplicadas de maneira diferente entre países e formatos de embalagem. O momento também importa, já que a inflação, os pontos de conversão cambial e as interrupções comerciais podem alterar o tamanho do valor mesmo quando os volumes permanecem estáveis.

Ao acompanhar os principais sinais de demanda e atualizar as premissas de tempo cambial, a Mordor Intelligence mantém a estimativa vinculada aos volumes de bebidas lácteas em litros e a faixas realistas de preço por litro por canal, enquanto algumas fontes parecem misturar categorias mais amplas de laticínios ou aplicar crescimento agressivo de valor sem corresponder ao mix de embalagens e países.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,62 bilhões de dólares americanos (2026) | |

| Consultoria Regional A | 9,91 bilhões de dólares americanos (2025) | Utiliza um escopo mais amplo do Oriente Médio e África e uma cesta de produtos diferente que inclui agrupamentos adicionais de bebidas lácteas, o que eleva o total em comparação a uma definição de bebidas exclusiva da África. |

| Editora Comercial B | 22,90 bilhões de dólares americanos (2024) | Parece contabilizar um conjunto muito mais amplo de reservas de valor de laticínios e aplica premissas de crescimento de valor mais elevadas, o que pode sobrestimar o mercado exclusivo de bebidas quando o mix de embalagens e a acessibilidade por país não são restringidos. |

A dispersão entre os três valores vem principalmente da cobertura geográfica e de onde o limite do produto é traçado, seguido de como os preços são convertidos e projetados. Quando o escopo é mantido apenas para a África e o modelo é ancorado em preços baseados em volume e canal, o número resultante permanece mais fácil de rastrear e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de bebidas à base de laticínios na África em 2031?

Prevê-se que atinja USD 6,42 bilhões até 2031, crescendo a uma CAGR de 6,8%.

Qual país deve registrar a taxa de crescimento mais rápida até 2031?

Projeta-se que a Nigéria avance a uma CAGR de 7,87%, sustentada pela sua Política Nacional de Laticínios de 2024.

Qual categoria de produto lidera atualmente as contribuições de receita?

A Bebida de Iogurte deteve 27,43% da receita de 2025, tornando-a a maior categoria.

Qual é a importância da intolerância à lactose para a estratégia de mercado?

Com taxas de intolerância acima de 80% em vários países africanos, os processadores lançam cada vez mais linhas sem lactose e à base de plantas para capturar consumidores sensíveis.

Qual formato de embalagem está ganhando participação mais rapidamente?

Prevê-se que os sachês cresçam a uma CAGR de 7,72%, impulsionados pelo menor custo e pela conveniência para consumo em movimento.

Página atualizada pela última vez em: