Tamanho e Participação do Mercado de Embalagens Herméticas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

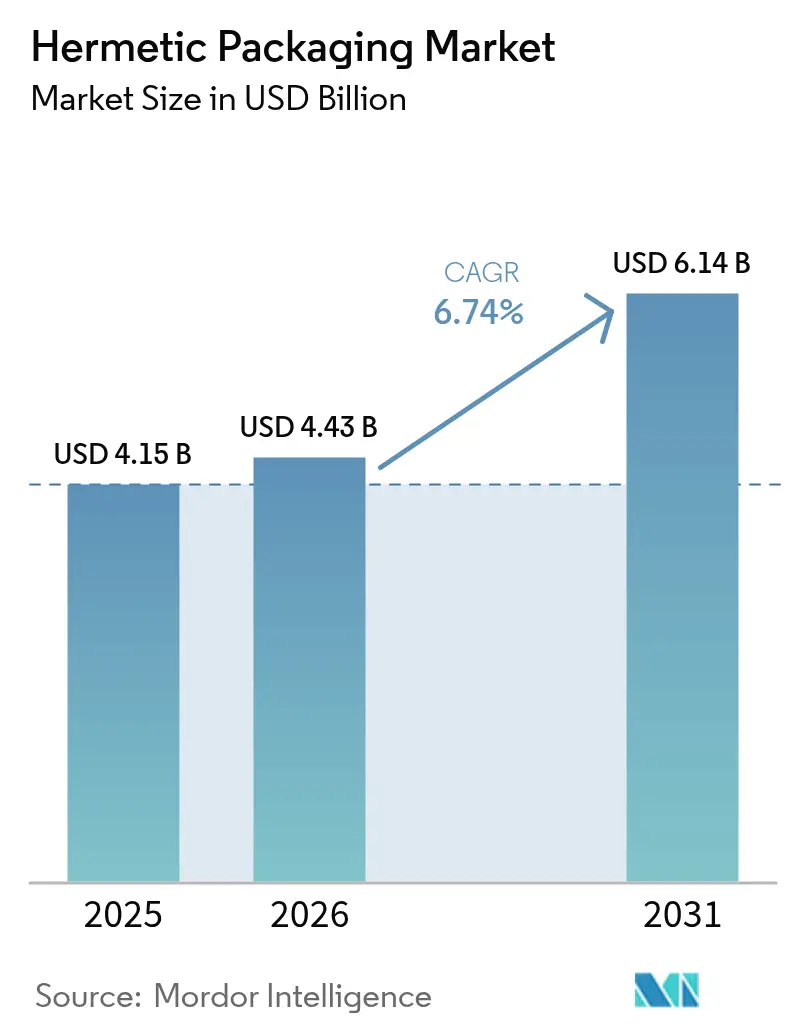

| Tamanho do Mercado (2026) | 4.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.74% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Herméticas por Mordor Intelligence

O tamanho do mercado de embalagens herméticas foi avaliado em USD 4,15 bilhões em 2025 e estima-se que cresça de USD 4,43 bilhões em 2026 para atingir USD 6,14 bilhões até 2031, a um CAGR de 6,74% durante o período de previsão (2026-2031). A crescente demanda por eletrônicos tolerantes a falhas em atualizações aeroespaciais, implantações de estações-base 5G e sensores de veículos elétricos de alta densidade está deslocando volumes de aquisições de defesa legadas para linhas comerciais de alto rendimento. Os projetistas de dispositivos estão reduzindo os limites de vazamento de hélio para o limiar de 1 × 10⁻⁹ atm-cc-s, o que privilegia as vedações cerâmica-metal em relação às interfaces vidro-metal em atuadores de segurança automotiva. Suportes de cerâmica prensada otimizados para criostatos de computação quântica e módulos de radar de ondas milimétricas estão conquistando novos soquetes que tradicionalmente utilizavam latas de metal. Enquanto isso, grandes empresas de defesa e fabricantes de dispositivos médicos continuam a firmar acordos de fornecimento plurianuais para mitigar os gargalos de vidro bruto e liga de kovar que surgiram em 2024.

Principais Conclusões do Relatório

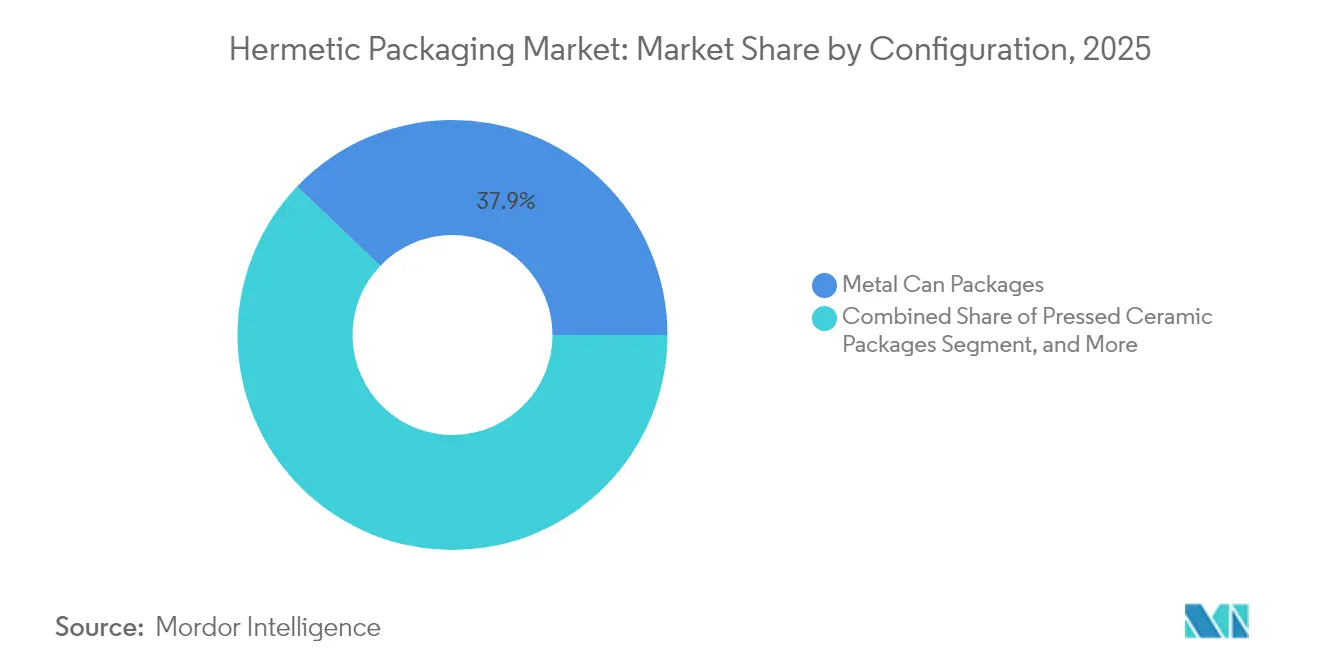

- Por configuração, as latas de metal representaram 37,86% da participação do mercado de embalagens herméticas em 2025, enquanto os formatos de cerâmica prensada devem avançar a um CAGR de 8,12% até 2031.

- Por tipo, a vedação cerâmica-metal deteve 28,10% da participação do mercado de embalagens herméticas em 2025 e está prevista para expandir a um CAGR de 8,05%.

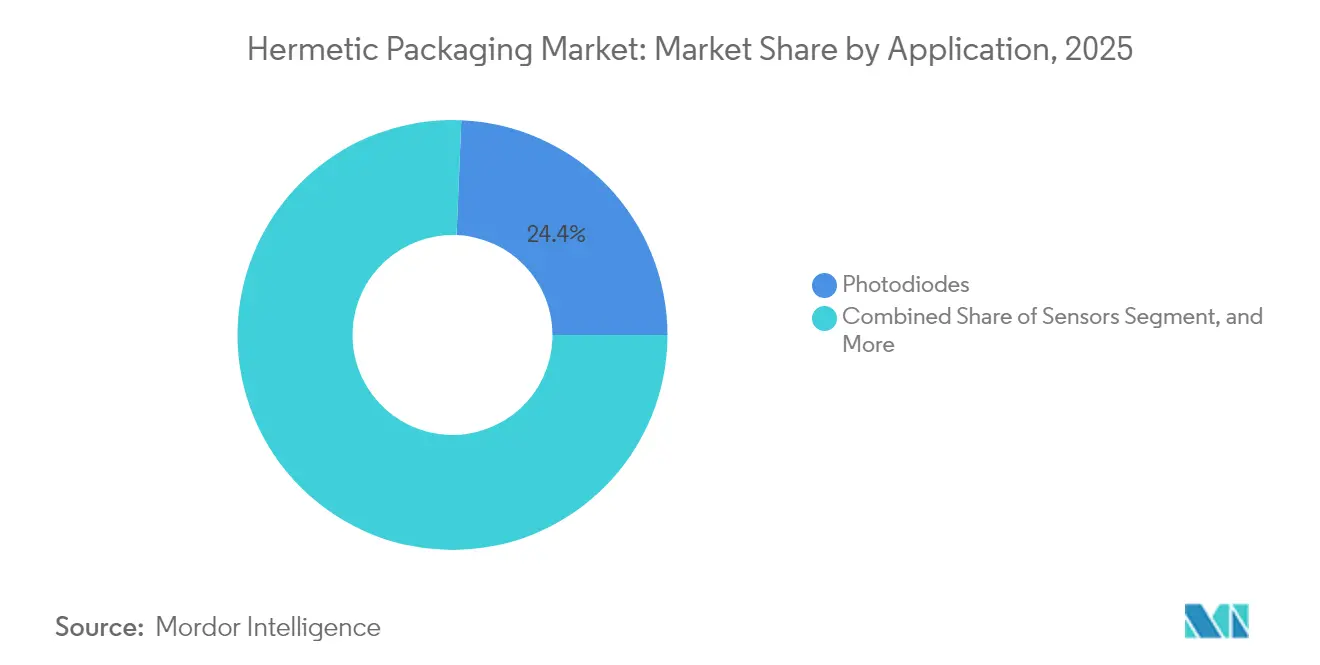

- Por aplicação, os fotodiodos lideraram o mercado de embalagens herméticas com 24,35% da participação de mercado em 2025, enquanto os interruptores MEMS representaram o nicho de crescimento mais rápido a um CAGR de 9,18% de 2026 a 2031.

- Por usuário final, o setor automotivo representou 31,95% da participação do mercado de embalagens herméticas em 2025; no entanto, o setor aeroespacial e de defesa deve registrar o maior CAGR de 9,04% ao longo do período de previsão.

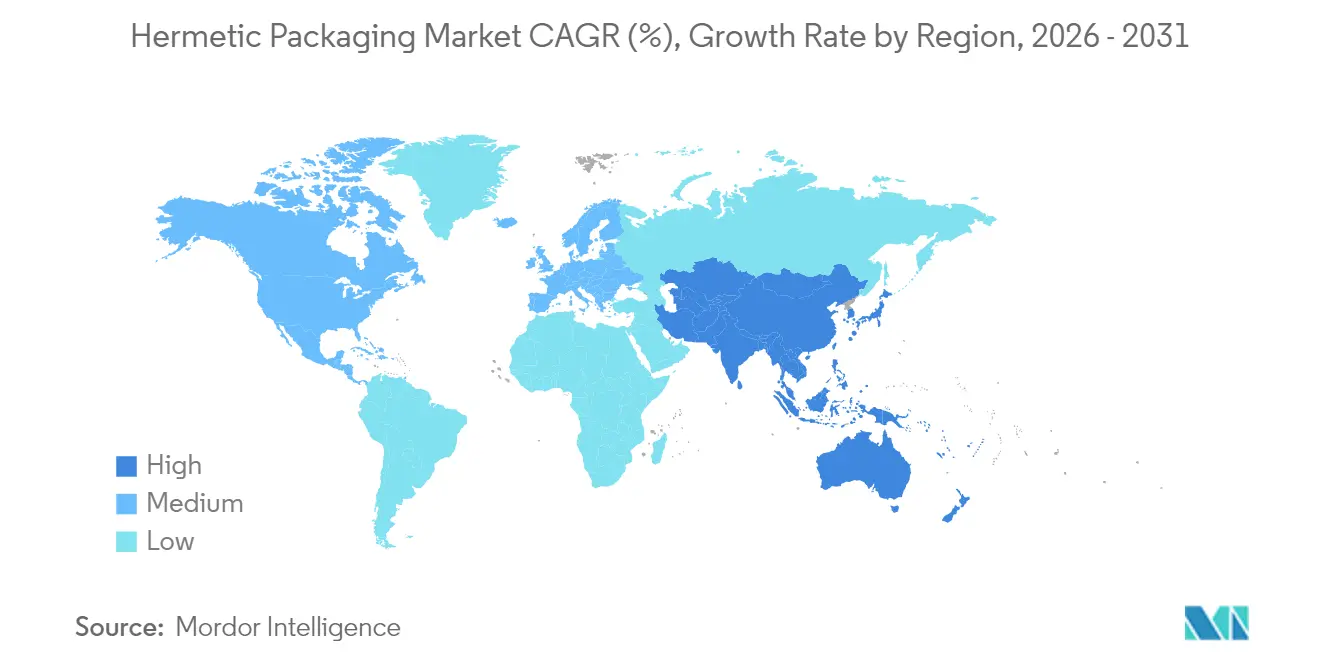

- Por geografia, a América do Norte contribuiu com 39,65% da receita em 2025, embora a região Ásia-Pacífico esteja projetada para registrar um CAGR de 8,82%, graças à aceleração da localização da cadeia de suprimentos de 5G e veículos elétricos.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Herméticas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Demanda por Eletrônicos de Alta Confiabilidade em Aeroespacial e Defesa | +1.2% | América do Norte, Europa, corredores de defesa da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção Crescente de Veículos Elétricos com Sensores de Segurança Crítica | +1.5% | Global, com concentração na China, Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Expansão da Infraestrutura 5G Impulsionando Embalagens RF Herméticas | +1.1% | Núcleo da Ásia-Pacífico, expansão para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Crescimento de Implantes Médicos que Requerem Encapsulamento de Longo Prazo | +0.9% | América do Norte, Europa Ocidental, Japão | Longo prazo (≥ 4 anos) |

| Miniaturização de Dispositivos Criogênicos de Computação Quântica | +0.6% | América do Norte, centros de pesquisa europeus selecionados | Longo prazo (≥ 4 anos) |

| Padrões Obrigatórios de Confiabilidade para Constelações de Pequenos Satélites NewSpace | +0.8% | Global, liderado pela América do Norte e mercados de lançamento emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Eletrônicos de Alta Confiabilidade em Aeroespacial e Defesa

As constelações distribuídas em órbita terrestre baixa expõem os componentes a doses ionizantes cumulativas superiores a 100 kilorads, forçando os gerentes de programa a especificar limites de teste de vazamento fino de hélio em 1 × 10⁻⁸ atm-cc-s ou melhor.[1]Administração Nacional de Aeronáutica e Espaço, "Programa de Peças e Embalagens Eletrônicas da NASA," nepp.nasa.gov Embalagens com tampa de Kovar seladas também protegem amplificadores de radar de nitreto de gálio cujas junções rotineiramente excedem 200 °C em voo. O financiamento de sistemas espaciais dos EUA no ano fiscal de 2025 de USD 33,9 bilhões dobra as compras de lotes de satélites registradas em 2023, ampliando diretamente o funil de fornecedores qualificados para invólucros herméticos. As agências de defesa europeias estão atendendo a esses requisitos por meio da atualização do radar do Eurofighter, mantendo uma demanda resiliente apesar da inflação de custos. Como o encapsulamento plástico sofre absorção rápida de umidade sob ciclos de temperatura orbital, o mercado de embalagens herméticas continua a defender preços premium neste segmento.

Adoção Crescente de Veículos Elétricos com Sensores de Segurança Crítica

Os veículos elétricos a bateria incorporam sensores de pressão, inerciais e de gerenciamento de bateria hermeticamente selados que devem suportar as condições de operação em alta temperatura AEC-Q100 de até 150 °C. A Tesla enviou 1,81 milhão de unidades em 2024, cada uma equipada com uma média de 18 sensores herméticos, equivalente a mais de 32 milhões de unidades de um único fabricante.[2]Tesla Inc., "Relatório Anual 2024," ir.tesla.com Os ignidores de airbag utilizam passagens cerâmica-metal para eliminar caminhos de umidade que poderiam degradar os pellets pirotécnicos ao longo da vida útil de 15 anos do veículo. Os protocolos governamentais de teste de colisão exigem acionamento perfeito em uma faixa de temperatura de -40 °C a +125 °C, destacando a lacuna de adoção em relação ao encapsulamento plástico. À medida que as plataformas de veículos elétricos chinesas e europeias fazem a transição para arquiteturas zonais centralizadas, uma única falha de nó pode comprometer as funções de segurança, aumentando ainda mais a proposta de valor das embalagens herméticas.

Expansão da Infraestrutura 5G Impulsionando Embalagens RF Herméticas

A China Mobile ativou 1,9 milhão de estações-base 5G em 2024, cada uma hospedando até 256 elementos transceptores que dependem de relés RF herméticos para manter a perda de inserção abaixo de 0,5 dB na faixa de temperatura de -40 °C a +85 °C.[3]China Mobile Limited, "Relatório de Sustentabilidade 2024," chinamobileltd.com As pequenas células de ondas milimétricas aumentam a contagem de componentes por quilômetro quadrado, gerando um efeito multiplicador nos volumes herméticos em comparação com a era 4G. Os operadores no Oriente Médio e na África estão seguindo o mesmo caminho, adaptando os requisitos IP67 que as embalagens moldadas em epóxi não conseguem atender sem vedação secundária. As cláusulas de confiabilidade nos contratos plurianuais de arrendamento de torres estipulam 99,999% de tempo de atividade, tornando a integridade hermética um requisito inegociável. Os fabricantes de componentes respondem integrando dissipadores de calor cerâmicos nos pisos das embalagens para controlar o autoaquecimento em matrizes de antenas 64T64R.

Crescimento de Implantes Médicos que Requerem Encapsulamento de Longo Prazo

A ISO 14708-1 limita a penetração de umidade a 1 × 10⁻⁹ atm-cc-s para geradores de pulso implantáveis, um nível inatingível com plásticos revestidos conformalmente. A Medtronic enviou 850.000 dispositivos de gerenciamento de ritmo em 2024, cada um encerrado em uma carcaça de titânio brasada a uma passagem vidro-metal. A orientação da FDA de 2024 sobre implantes sem fio enfatizou a compatibilidade eletromagnética sob campos de ressonância magnética de até 4 tesla, o que é mais fácil de alcançar quando o invólucro atua como uma gaiola de Faraday. Espera-se que o envelhecimento da população da Europa Ocidental eleve a taxa anual de implantação de marcapassos, sustentando a demanda de longo prazo até 2030. À medida que as terapias de neuroestimulação para dor crônica e depressão se expandem, os desenvolvedores especificam tampas de titânio ultrafinas, mas ainda exigem taxas de vazamento na faixa de 10⁻¹⁰ atm-cc-s.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo de Materiais e Processos Herméticos | -1.3% | Global, agudo em segmentos de consumo sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Disponibilidade de Alternativas de Encapsulamento Plástico de Baixo Custo | -0.9% | Centros de fabricação da Ásia-Pacífico, eletrônicos de consumo | Médio prazo (2-4 anos) |

| Escassez de Mão de Obra Qualificada para Fabricação de Vedações de Precisão | -0.7% | América do Norte e Europa Ocidental, expansão para a Ásia-Pacífico de altos salários | Médio prazo (2-4 anos) |

| Vulnerabilidade da Cadeia de Suprimentos para Pós de Vidro de Alta Pureza | -0.5% | Global, impacto concentrado nos segmentos de implantes médicos e ópticos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Materiais e Processos Herméticos

A economia unitária varia de USD 2 a USD 50 por dispositivo embalado, versus USD 0,10 a USD 2 para equivalentes plásticos QFN. A liga Kovar teve uma média de USD 35/kg em 2024, enquanto a alumina de alta pureza excedeu USD 150/kg, inflacionando o custo dos materiais para programas de volume médio. As soldadoras a laser custam mais de USD 500.000 por linha, e os tempos de ciclo geralmente duram cerca de 20 segundos, quadruplicando o takt em relação às prensas de moldagem por transferência. A pressão salarial para técnicos de teste de vazamento supera USD 25 por hora nos Estados Unidos, ampliando ainda mais o abismo de preços. As marcas de eletrônicos de consumo, portanto, preferem sobremoldagens plásticas, a menos que a segurança funcional ou as garantias de vida útil superem as preocupações com custos.

Disponibilidade de Alternativas de Encapsulamento Plástico de Baixo Custo

As casas de montagem terceirizadas na Malásia, Vietnã e Filipinas oferecem BGAs moldados a USD 0,15 a USD 0,80, aproveitando epóxis qualificados JEDEC MSL-3 que toleram 85 °C–85% de umidade relativa por 168 horas sem delaminação. Os revestimentos de Parylene e silicone reduzem a absorção de umidade, permitindo que os plásticos atendam a metas de serviço de cinco anos em wearables e IoT industrial. As arquiteturas de sistema em embalagem empacotam múltiplos chips sob uma única cúpula de epóxi, contornando as penalidades de área que as latas de metal legadas impõem. A menos que as especificações invoquem MIL-STD-883 ou ISO 14708, os gerentes de projeto frequentemente optam pela rota mais barata. Esse efeito de substituição restringe o mercado de embalagens herméticas, especialmente em infotainment automotivo de médio porte e gadgets de saúde para consumidores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Configuração: Embalagens de Cerâmica Prensada Capturam o Crescimento Quântico e de RF

Os formatos de cerâmica prensada estão projetados para registrar um CAGR de 8,12% de 2026 a 2031, à medida que os processadores quânticos e as extremidades frontais de ondas milimétricas migram para substratos de baixa desgaseificação que estabilizam os parâmetros elétricos abaixo de 100 milikelvin. As cerâmicas prensadas representaram 21,14% do tamanho do mercado de embalagens herméticas em 2025, reduzindo a lacuna histórica com as latas de metal.

O processador Condor de 1.121 qubits da IBM demonstra que um único suporte de cerâmica prensada pode hospedar roteamento supercondutor de alta densidade enquanto atende a um limite de vazamento de 1 × 10⁻¹⁰ atm-cc-s. Os fabricantes de satélites favorecem a mesma tecnologia para montagens compactas de chip na placa que reduzem a massa em 35% em comparação com as latas estilo TO. Os módulos de radar automotivo que operam a 77 GHz integram dissipadores de calor cerâmicos para dissipar o calor, aumentando assim a demanda entre os fornecedores de primeiro nível na Alemanha e no Japão. Embora as embalagens de cerâmica multicamadas ainda dominem as cargas úteis na banda Ka, sua fabricação de co-queima múltipla estende os prazos de entrega além de 12 semanas, levando os projetistas a migrar para opções prensadas de queima única. À medida que as grandes empresas de defesa localizam as cadeias de suprimentos, as fábricas dos EUA e da Coreia do Sul estão instalando novos fornos de sinterização que elevam o rendimento de cerâmica prensada para 25 milhões de unidades anuais.

Por Tipo: A Vedação Cerâmica-Metal Fortalece sua Posição em Ambientes Severos

As vedações cerâmica-metal capturaram 28,10% da receita em 2025 e estão projetadas para crescer a um CAGR de 8,05%, superando as alternativas vidro-metal à medida que os fabricantes buscam alcançar a paridade do coeficiente de expansão térmica sob ciclos de -40 °C a +150 °C. Os dispositivos cerâmica-metal representaram 17,55% do tamanho do mercado de embalagens herméticas para ignidores de airbag em 2025, e sua participação está prestes a aumentar à medida que os reguladores de segurança europeus elevam os limites de confiabilidade de acionamento.

As passagens modernas revestidas de kovar suportam choque mecânico a 40.000 g, uma especificação difícil de atender com interfaces de vidro, que podem apresentar microfissuras durante o resfriamento automotivo. Os fabricantes de dispositivos médicos ainda especificam vidro borossilicato para invólucros de titânio, mas estão cada vez mais testando inserções de alumina de filme fino para reduzir a atenuação de raios X em implantes compatíveis com ressonância magnética. Os segmentos de vidro reed e vidro transponder permanecem pequenos, atendendo a interruptores magnéticos e etiquetas RFID para pecuária, onde a economia unitária supera a necessidade de confiabilidade extrema. Os revestimentos de vidro de passivação em chips analógicos reduzem a deriva de íons móveis, mas complementam em vez de substituir as tampas cerâmicas em controladores de plantas petroquímicas. O campo competitivo, portanto, se concentra em linhas de brasagem cerâmica-metal de alto rendimento capazes de desempenho de vazamento de 180 ppm por milhão de peças sob bombardeamento de hélio.

Por Aplicação: Interruptores MEMS Aceleram com as Demandas de Formação de Feixe 5G

Os interruptores RF MEMS estão no caminho para um CAGR de 9,18%, o mais rápido entre os grupos de aplicações, à medida que as antenas MIMO massivo 5G adotam relés acionados eletrostaticamente que oferecem perda de inserção abaixo de 0,2 dB. Os dispositivos MEMS representaram 11,88% da participação do mercado de embalagens herméticas em 2025, e as vitórias de design em fabricantes de estações-base chineses e americanos sugerem uma participação de dois dígitos até 2030.

Os fotodiodos ainda representam 24,35% da receita de 2025, graças à migração de hiperescala para links ópticos de 800 GbE, onde os detectores de índio-gálio-arsênio devem permanecer estáveis em corredores de data centers a 85 °C. Os diodos laser VCSEL e DFB requerem tampas herméticas para evitar a oxidação da faceta, preservando assim uma saída de 250 mW ao longo de uma vida útil de 25.000 horas. Os sensores de choque de alto G em cabeças de perfuração de petróleo dependem de vedação robusta para manter a calibração em ambientes contendo sulfeto de hidrogênio. Os ignidores de airbag continuam a ser enviados em centenas de milhões, mas o crescimento de volume está moderando à medida que os mercados maduros estabilizam a produção de veículos leves. Os padrões gerais de demanda implicam uma diversidade crescente em vez de dominância de um único segmento, uma tendência que recompensa os fornecedores com amplas bibliotecas de design.

Por Setor do Usuário Final: O NewSpace Impulsiona uma Mudança em Direção a Volumes de Grau de Defesa

O setor automotivo manteve uma participação de receita de 31,95% em 2025, enquanto o setor aeroespacial e de defesa deve registrar o crescimento mais rápido de CAGR de 9,04%, à medida que milhares de satélites em órbita baixa requerem módulos endurecidos à radiação que possam operar por mais de 15 anos sem manutenção no local. O tamanho do mercado de embalagens herméticas para eletrônicos de satélites se aproximou de USD 810 milhões em 2025, sustentado pela frota Starlink que ultrapassou 5.000 espaçonaves ativas.

Os fabricantes de veículos elétricos permanecem vitais, mas sua contagem média de sensores se estabiliza assim que a autonomia de Nível 3 se consolida. O consumo de implantes médicos aumenta de forma constante com o envelhecimento demográfico nos países da OCDE, enquanto os produtores petroquímicos e de energia adicionam sondas de pressão e temperatura de fundo de poço que devem suportar temperaturas de até 175 °C por 10.000 horas. Os segmentos de automação industrial adotam codificadores hermeticamente selados para evitar a penetração de refrigerante em máquinas CNC. Essas ondas de demanda sobrepostas diversificam as fontes de receita, protegendo os fornecedores de choques cíclicos em qualquer domínio único.

Análise Geográfica

A América do Norte reteve 39,65% da receita global em 2025, ancorada por grandes empresas de defesa, fabricantes de dispositivos cardíacos e corredores aeroespaciais legados da Califórnia à Flórida. O Departamento de Defesa dos Estados Unidos reservou USD 33,9 bilhões para aquisições de sistemas espaciais no ano fiscal de 2025, canalizando pedidos para fornecedores herméticos qualificados sob MIL-STD-883 e AS9100. Boston Scientific, Abbott e Medtronic enviaram mais de 2 milhões de dispositivos implantáveis de suas plantas regionais, preservando assim a demanda doméstica mesmo com o deslocamento de alguns consumíveis para o exterior. Os fornecedores canadenses de satélites contribuem com montagens de passagens de alta densidade para a constelação Lightspeed, enquanto as maquiladoras mexicanas fabricam ignidores de airbag que abastecem plataformas em Detroit. Uma cultura de design para confiabilidade mantém as margens unitárias acima das médias globais, garantindo que as fábricas norte-americanas operem com utilização de capacidade favorável.

A Ásia-Pacífico está preparada para um CAGR de 8,82% entre 2026 e 2031, superando todas as outras regiões à medida que China, Japão e Coreia do Sul aceleram a autossuficiência em semicondutores. O recorde de 1,9 milhão de torres 5G da China Mobile se traduz em dezenas de milhões de filtros RF herméticos enviados anualmente, e os 3,6 milhões de veículos elétricos da BYD incorporam passagens de gerenciamento de bateria em cada pacote. O relatório fiscal de 2024 da Kyocera destacou um crescimento de 12% ano a ano em componentes semicondutores, impulsionado pelas exportações de substratos cerâmicos para linhas de radar automotivo europeias. A Samsung Electro-Mechanics está reformando salas limpas em Gumi para co-empacotar tampas herméticas em sensores de imagem premium para smartphones, enquanto a Índia e o Vietnã atraem investimentos em montagem de back-end que reduzem a exposição a um único país.

A Europa gerou aproximadamente 14,68% da receita global de 2025, com a Bosch, Continental e ZF da Alemanha adquirindo mais de 150 milhões de sensores automotivos herméticos para sistemas de segurança. A Airbus entregou 735 aeronaves, cada uma repleta de computadores de controle de voo que devem suportar 30 anos de ciclos de pressurização. A SCHOTT AG registrou EUR 400 milhões (USD 450 milhões) em vendas de embalagens herméticas, aproveitando os fornos de pó de vidro internos para se proteger contra choques de fornecimento. Os programas de mísseis e satélites da França mantêm um robusto pipeline de qualificação de fornecedores, e a Surrey Satellite Technology do Reino Unido especifica pacotes planos cerâmicos para cargas úteis de observação da Terra. Embora o Oriente Médio e a África, bem como a América do Sul, juntos tenham representado menos de 9,85% da receita de 2025, as atualizações de automação de petróleo e gás e a robótica de mineração sul-africana mostram uma adoção incremental de sensores herméticos, sugerindo um potencial futuro vinculado aos ciclos de investimento em infraestrutura.

Panorama regulatório

A embalagem hermética é definida por normas de desempenho e qualificação em vez de um único regulador global, e os programas de aeroespacial e defesa fundamentam a qualificação de fornecedores na MIL-STD-883 (incluindo o Método de Teste 1014 para procedimentos de teste de vedação e vazamento). As cadeias de suprimentos de eletrônicos comerciais também utilizam métodos de confiabilidade da JEDEC (por exemplo, os métodos JESD-22 usados em qualificação de estresse e confiabilidade), o que afeta os fluxos de triagem de encapsulamentos com cavidade e a documentação.

A conformidade transfronteiriça se estende a controles ambientais e comerciais. Em relação a materiais, as restrições do RoHS e REACH da UE impulsionam declarações de materiais e a gestão de substâncias restritas em cerâmicas, pilhas de metalização, solders e sistemas de vidro, com grandes fabricantes de eletrônicos operando regimes internos de conformidade. No lado da tecnologia e do suprimento, o Bureau of Industry and Security dos Estados Unidos atualizou a política de análise de licenças de exportação de computação avançada em um aviso do Federal Register datado de 15 de janeiro de 2026, reforçando que as capacidades avançadas de semicondutores, incluindo tecnologias relevantes para embalagem, estão sujeitas a um escrutínio de controle de exportação em evolução que pode afetar o acesso a equipamentos, a qualificação de clientes e as estratégias de fabricação multissite.

Análise da cadeia de valor

A cadeia de valor da embalagem hermética começa com matérias-primas upstream e materiais de engenharia, notadamente ligas especiais (como Kovar), alumina de alta pureza e outras cerâmicas, e sistemas de borosilicato ou vitrocerâmica, seguidos por etapas de conformação que criam encapsulamentos, tampas, quadros e pré-formas de feedthrough. Fornecedores verticalmente integrados (por exemplo, a SCHOTT em embalagem eletrônica e hermética) reduzem a exposição a estrangulamentos de pó e pré-forma ao internalizar a fusão, a moagem e a produção de pré-formas, enquanto outros players dependem de parceiros especializados em estampagem de metal, processamento de cerâmica e chapeamento.

As atividades midstream abrangem a montagem e vedação de encapsulamentos (brasagem, vedação vidro-metal, vedação cerâmica-metal, soldagem por costura, soldagem a laser e abordagens sem fluxo), seguidas pela verificação de hermeticidade e triagem de confiabilidade. A qualificação e a aceitação estão fortemente ligadas a métodos de teste padrão, como a MIL-STD-883 (Método 1014 para microcircuitos) e métodos setoriais relacionados, e os programas de MEMS frequentemente aplicam diretrizes de avaliação dedicadas, como a SEMI MS8, para equilibrar a proteção da cavidade com o movimento do dispositivo. No downstream, a adoção é impulsionada por engajamentos diretos com OEMs e fornecedores de primeira linha nos setores automotivo, aeroespacial e de defesa, infraestrutura de telecomunicações e dispositivos médicos, onde as Listas de Fornecedores Aprovados e os requisitos de documentação por lote favorecem relacionamentos de fornecimento de longo prazo e co-desenvolvimento em detrimento de compras pontuais.

Cenário Competitivo

O mercado de embalagens herméticas é moderadamente consolidado, com os cinco principais fornecedores controlando aproximadamente 45% da receita global; no entanto, nenhum fornecedor único excede uma participação de 15%. SCHOTT, Kyocera, NGK, AMETEK e Materion dominam o mercado de invólucros cerâmicos brasados com Kovar, aproveitando linhas integradas verticalmente de síntese de pó de vidro e estampagem de ligas para amortecer a volatilidade dos materiais. Participantes menores, como Complete Hermetics e Willow Technologies, conquistam nichos em suportes de bits quânticos criogênicos e passagens de implantes neurais de titânio, competindo em agilidade e velocidade de prototipagem rápida.

A diferenciação tecnológica centra-se no desempenho de sub-nanovazamento; os players de primeiro nível anunciam triagem de rotina até 1 × 10⁻¹⁰ atm-cc-s por meio de bombardeamento de hélio, análise de gás residual e inspeção automatizada por micro-TC. Carcaças de titânio fabricadas aditivamente com microcanais de resfriamento integrados reduzem os ciclos de design para amplificadores de radar de alta potência, enquanto as embalagens de cerâmica co-queimada em baixa temperatura atingem tangentes de perda dielétrica abaixo de 0,001 a 77 GHz, tornando-as adequadas para módulos de radar automotivo.

Os movimentos estratégicos ressaltam uma inclinação em direção à expansão de capacidade: a atualização da linha de Mitterteich da SCHOTT de USD 56 milhões aumentou a produção de passagens para implantes médicos em 30%; a AMETEK injetou USD 25 milhões nas linhas de conectores de Connecticut; e a aquisição da Micross pela Teledyne por USD 180 milhões introduziu expertise em pacotes planos endurecidos à radiação. Os fornecedores mantêm credenciais ISO 13485, AS9100 e IATF 16949 para garantir contratos plurianuais que os novos entrantes têm dificuldade em penetrar. O investimento contínuo em automação de teste de vazamento e pureza de pó cerâmico protege as vantagens competitivas à medida que as pressões de custo aumentam com o uso do encapsulamento plástico.

Líderes do Setor de Embalagens Herméticas

SCHOTT AG

AMETEK Inc.

Teledyne Technologies Incorporated

Materion Corporation

Micross Components Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão centradas em metas de taxa de vazamento mais rigorosas e na transição para módulos de maior densidade e maior carga térmica em telecomunicações, óptica de data centers, sensoriamento automotivo e eletrônicos espaciais. A demanda está sendo impulsionada por aplicações que exigem desempenho de vazamento ultrabaixo e atmosferas internas controladas (por exemplo, comutação óptica e encapsulamentos de laser de alta potência), criando espaço para os fornecedores industrializarem a triagem para regimes de sub-nanovazamento, mantendo a produtividade em comparação com alternativas plásticas.

Financiamentos em grande escala e roteiros também estão moldando as prioridades de investimento de curto prazo no ecossistema mais amplo de embalagem avançada. A Tower Semiconductor anunciou uma expansão em dupla via de 3 bilhões de dólares americanos no Japão, adicionando capacidades de fotônica de silício e embalagem avançada, apoiada por uma subvenção governamental de 1 bilhão de dólares americanos, e em julho de 2026 a SK Hynix anunciou um investimento de 12,85 bilhões de dólares americanos em uma instalação de embalagem avançada em Cheongju, Coreia do Sul. Trabalhos de alinhamento setorial, como o roteiro MAPT da Semiconductor Research Corporation e o Heterogeneous Integration Roadmap da IEEE Electronics Packaging Society, formalizam ainda mais os requisitos de chiplets e integração heterogênea, apoiando o investimento de fornecedores em interconexões herméticas, tampas e encapsulamentos com cavidade para módulos em que umidade, desgaseificação e blindagem contra EMI permanecem restrições vinculantes.

Desenvolvimentos recentes do setor

- Junho de 2026: a Teledyne HiRel lançou o TDLNA0840SEP, um amplificador de baixo ruído de banda larga e ultrabaixa potência, com triagem espacial, voltado para cargas úteis de constelações de satélites. O lançamento reforça a demanda por cadeias de suprimentos de componentes de grau espacial, nas quais a embalagem hermética e a triagem estão fortemente vinculadas à qualificação de radiação e ambiental.

- Outubro de 2025: a AMETEK assinou um contrato de cinco anos para fornecer conectores herméticos e feedthroughs para os satélites Starlink Gen2 da SpaceX. O contrato apoia os ciclos contínuos de qualificação e reabastecimento para os programas da SpaceX.

- Fevereiro de 2024: a SCHOTT concluiu uma atualização de 56 milhões de dólares americanos em sua linha de Mitterteich, elevando a produção de feedthroughs para implantes médicos em 30%. A expansão fortalece a capacidade para programas de feedthrough de titânio e vidro-metal alinhados aos requisitos de encapsulamento de longo prazo da ISO.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de embalagem hermética é definido como encapsulamentos vedados e soluções de vedação que protegem componentes sensíveis contra umidade, gases e contaminantes, e que são vendidos para usos finais eletrônicos e industriais nos quais o desempenho hermético é exigido.

Exclusões de escopo: embalagens de proteção não herméticas e formatos de embalagem de consumo geral são excluídos quando não fornecem uma vedação hermética verificada.

Visão geral da segmentação

- Por Configuração

- Embalagens de Cerâmica Multicamadas

- Embalagens de Cerâmica Prensada

- Embalagens em Lata de Metal

- Por Tipo

- Vidro de Passivação

- Vidro Reed

- Vidro Transponder

- Vedação Vidro-Metal

- Vedação Cerâmica-Metal

- Por Aplicação

- Sensores

- Fotodiodos

- Lasers

- Interruptores MEMS

- Ignidores de Airbag

- Por Setor do Usuário Final

- Aeroespacial e Defesa

- Automotivo

- Saúde

- Petroquímico

- Outros Setores de Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa com o alinhamento da abrangência do mercado e das unidades de medida, de modo que as estimativas posteriores permaneçam comparáveis entre regiões. Recorremos a fontes públicas como estatísticas comerciais do US Census, UN Comtrade, Eurostat, dados da US International Trade Commission e indicadores macroeconômicos do Banco Mundial para entender a atividade em eletrônicos e no setor industrial que impulsiona a demanda por encapsulamentos herméticos.

Em seguida, analisamos registros de empresas, apresentações a investidores e coberturas de imprensa de renome para mapear os mixes de produtos típicos e o ritmo de novos programas em áreas como sensores, fotodiodos, lasers e comutadores MEMS. Bancos de dados de patentes também são revisados para identificar onde as abordagens de vedação (por exemplo, vidro-metal e cerâmica-metal) estão registrando sinais mais fortes de desenvolvimento e adoção. Para o contexto de preços e suprimentos, utilizamos assinaturas pagas para dados financeiros e de inteligência empresarial, além de bases de dados de importação e exportação em nível de embarque, quando útil. As fontes documentais mencionadas acima são ilustrativas, e também consultamos outros documentos públicos durante a coleta de dados, a validação e o esclarecimento da pesquisa.

Entrevistas primárias e pesquisas

O trabalho primário é utilizado para confirmar o que efetivamente é embarcado e pago, já que a embalagem hermética pode ser descrita de forma diferente por diferentes fornecedores e compradores. Entrevistamos uma combinação de fabricantes de encapsulamentos, fornecedores de materiais e componentes de vedação, e partes interessadas de compras ou engenharia nas Américas, EMEA e APAC, e então revalidamos as principais premissas sobre volumes, preços médios de venda e adoção pelos setores de usuários finais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | Diretores executivos (CXOs): 14% | APAC: 46% |

| Nível médio: 55% | Líderes funcionais/de unidade: 42% | EMEA: 34% |

| Players menores: 20% | Gerentes: 44% | Américas: 20% |

Dimensionamento e previsão de mercado

Nosso dimensionamento começa com uma reconstrução top-down da demanda, vinculando a atividade de uso final ao conjunto de demanda por encapsulamentos herméticos e, em seguida, distribuindo-a entre as principais regiões e aplicações. Na prática, partimos de indicadores como a produção de eletrônicos e os fluxos comerciais, o conteúdo de segurança automotiva (ignitores de airbag), os ciclos de aquisição em aeroespacial e defesa e os sinais de produção de dispositivos de saúde, e então aplicamos premissas informadas de penetração e conteúdo por unidade para as soluções herméticas.

Para manter os totais realistas, os resultados são corroborados com aproximações seletivas de baixo para cima (bottom-up), como pontos de preço amostrados por configuração e tipo, verificações de canal sobre prazos de entrega e padrões de pedidos, e faixas do lado do fornecedor sobre embarques unitários para aplicações comuns. As principais entradas do modelo incluem a mudança de mix entre encapsulamentos metálicos (metal can) e encapsulamentos cerâmicos, a adoção de vedação vidro-metal e cerâmica-metal, a divisão de aplicações entre sensores e optoeletrônica, e a intensidade de fabricação em nível regional. As previsões são construídas usando análise de cenários apoiada por entradas de especialistas sobre a expansão de programas e os cronogramas de qualificação, e depois suavizadas para que mudanças abruptas apareçam apenas quando validadas por múltiplos sinais. Onde a visibilidade bottom-up é limitada, as lacunas são tratadas por meio de interpolação conservadora ancorada em volumes de aplicação confirmados e faixas de preços plausíveis, e documentamos a lógica das premissas antes de finalizar a série.

Validação de dados e ciclo de atualização

A validação é realizada por meio de múltiplas verificações para que a narrativa e os números avancem em conjunto. Comparamos os resultados com sinais independentes, como tendências regionais de produção eletrônica, movimentos comerciais para categorias de componentes relevantes e padrões de embarque de uso final, e depois investigamos quaisquer grandes variações antes que o modelo seja aprovado.

Uma segunda revisão por analista é utilizada para questionar as premissas de entrada, confirmar conversões de unidades e retestar sensibilidades em algumas variáveis de alto impacto, como o mix de aplicações e a progressão de preços. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças abruptas nos gastos de defesa, grandes interrupções de fornecimento ou reajustes visíveis de preços em materiais de vedação-chave. Antes da entrega, é realizada uma revisão final para que os clientes recebam uma visão atualizada, alinhada às informações mais recentes disponíveis.

Tamanho do mercado de embalagem hermética da Mordor Intelligence comparado com outras estimativas publicadas

Os números publicados para embalagem hermética frequentemente não coincidem porque o mercado pode ser contabilizado em diferentes pontos da cadeia de valor, e porque alguns estudos misturam receitas de componentes adjacentes e de vedação no mesmo total. As diferenças também surgem da forma como os analistas tratam a abrangência das aplicações e o momento da conversão de moeda.

Algumas estimativas se estendem a receitas mais amplas de embalagem eletrônica e proteção de componentes, o que geralmente eleva o valor apresentado. A Mordor Intelligence contabiliza valor apenas para configurações de embalagem hermética e tipos de vedação usados em aplicações como sensores, fotodiodos, lasers, comutadores MEMS e ignitores de airbag, e o valor é verificado cruzadamente por região e sinais de usuários finais antes da aprovação final.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 4,15 bilhões de dólares americanos (2025) | |

| Consultoria Global A | 4,50 bilhões de dólares americanos (2025) | Utiliza uma definição mais amplia que pode incorporar a proteção de componentes eletrônicos adjacentes e o valor mais amplo de embalagem, o que tende a elevar o total declarado em comparação com um escopo restrito a embalagem hermética e vedação. |

| Grupo de Pesquisa Setorial B | 4,44 bilhões de dólares americanos (2025) | Assume uma taxa de execução de preço e volume mais elevada no curto prazo entre os usuários finais, e o esboço publicado oferece detalhes limitados sobre as verificações de validação em nível de aplicação e sobre como as técnicas de vedação mistas são contabilizadas. |

A tabela mostra que a maior parte da dispersão é explicada pelo escopo e pela forma como a precificação e a abrangência de aplicações são tratadas no ano-base. Ao manter as entradas vinculadas a sinais de demanda observáveis e depois verificá-las com o feedback de fornecedores e compradores, chegamos a um número prático que pode ser reproduzido e atualizado com etapas claras.

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado de embalagens herméticas até 2031?

O mercado de embalagens herméticas está projetado para registrar um CAGR de 6,74% entre 2026 e 2031.

Qual tipo de configuração está se expandindo mais rapidamente?

As embalagens de cerâmica prensada estão avançando a um CAGR de 8,12% devido à demanda de computação quântica e radar de ondas milimétricas.

Por que as vedações cerâmica-metal estão ganhando participação em relação às vedações vidro-metal?

A melhor correspondência de expansão térmica sob ciclos de -40 °C a +150 °C reduz o risco de vazamento em aplicações automotivas e de defesa.

Qual região oferece o maior potencial de crescimento até 2031?

A Ásia-Pacífico está prevista para registrar um CAGR de 8,82% à medida que China, Japão e Coreia do Sul localizam a capacidade de embalagem avançada.

Como as alternativas plásticas afetam a adoção de embalagens herméticas?

Os BGAs plásticos de baixo custo e os revestimentos conformais reduzem os preços, limitando a adoção em eletrônicos de consumo onde a confiabilidade máxima não é exigida.

Página atualizada pela última vez em: