Tamanho e Participação do Mercado de Gestão de Instalações da África

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

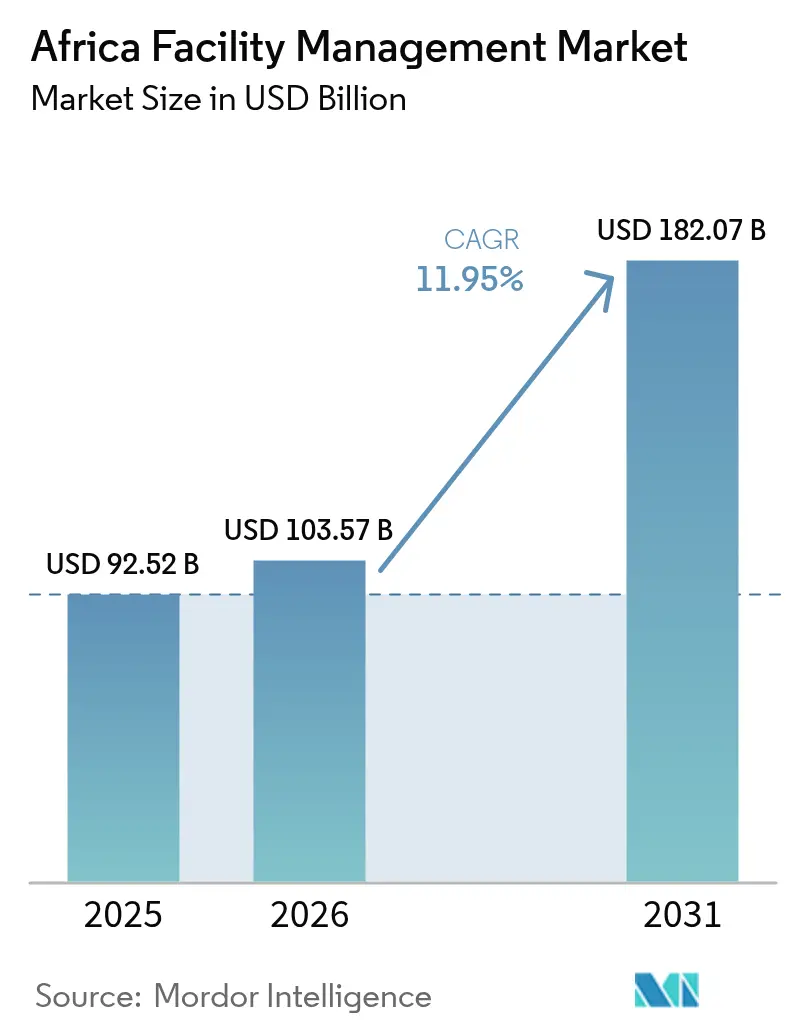

| Tamanho do mercado no ano base (2025) | 92.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 103.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 182.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.95% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Instalações da África por Mordor Intelligence

O tamanho do Mercado de Gestão de Instalações da África em 2026 é estimado em USD 103,57 bilhões, crescendo a partir do valor de 2025 de USD 92,52 bilhões, com projeções para 2031 mostrando USD 182,07 bilhões, crescendo a uma CAGR de 11,95% no período de 2026 a 2031. Esse impulso reflete a aceleração dos investimentos em infraestrutura, a crescente preferência por modelos de serviços terceirizados e o aperto dos marcos regulatórios que recompensam padrões profissionais nas operações prediais. A participação de 29,47% da Nigéria confere-lhe uma influência desproporcional sobre a demanda regional, enquanto a África do Sul e o Egito fornecem escala, profundidade de financiamento e estabilidade política que atraem provedores internacionais. Os contratos terceirizados respondem agora por 67,3% do valor, graças às sinergias de redução de custos e às garantias de desempenho que atraem proprietários privados e públicos. O segmento comercial permanece o maior usuário final com 40,2% de participação, embora as instalações industriais e de processos estejam se expandindo mais rapidamente à medida que projetos de mineração e energia adicionam locais complexos que exigem expertise técnica especializada. A integração tecnológica, particularmente sistemas de gestão predial habilitados por IoT e manutenção preditiva baseada em IA, sustenta a proteção de margens em um ambiente de custos inflacionário e posiciona os pioneiros para vencer licitações baseadas em resultados em todo o mercado de gestão de instalações da África.

Principais Conclusões do Relatório

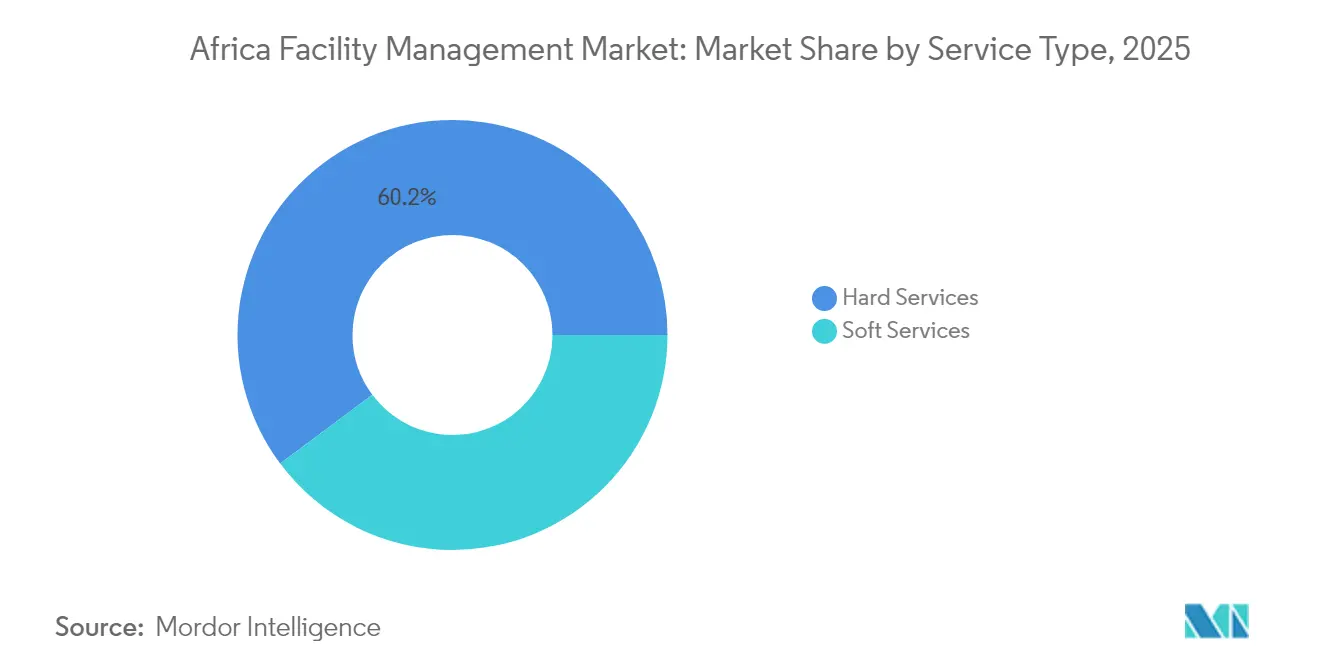

- Por tipo de serviço, os serviços técnicos lideraram com 60,20% da participação do mercado de gestão de instalações da África em 2025; os serviços de suporte estão crescendo a uma CAGR de 14,54% e estão a caminho de reduzir a diferença durante o período de previsão.

- Por tipo de oferta, os modelos terceirizados responderam por 66,70% da receita de 2025, enquanto se expandiam a uma CAGR de 13,88% até 2031. As soluções de gestão de instalações integradas registraram o crescimento mais rápido dentro dos modelos terceirizados, refletindo a demanda por responsabilidade de provedor único.

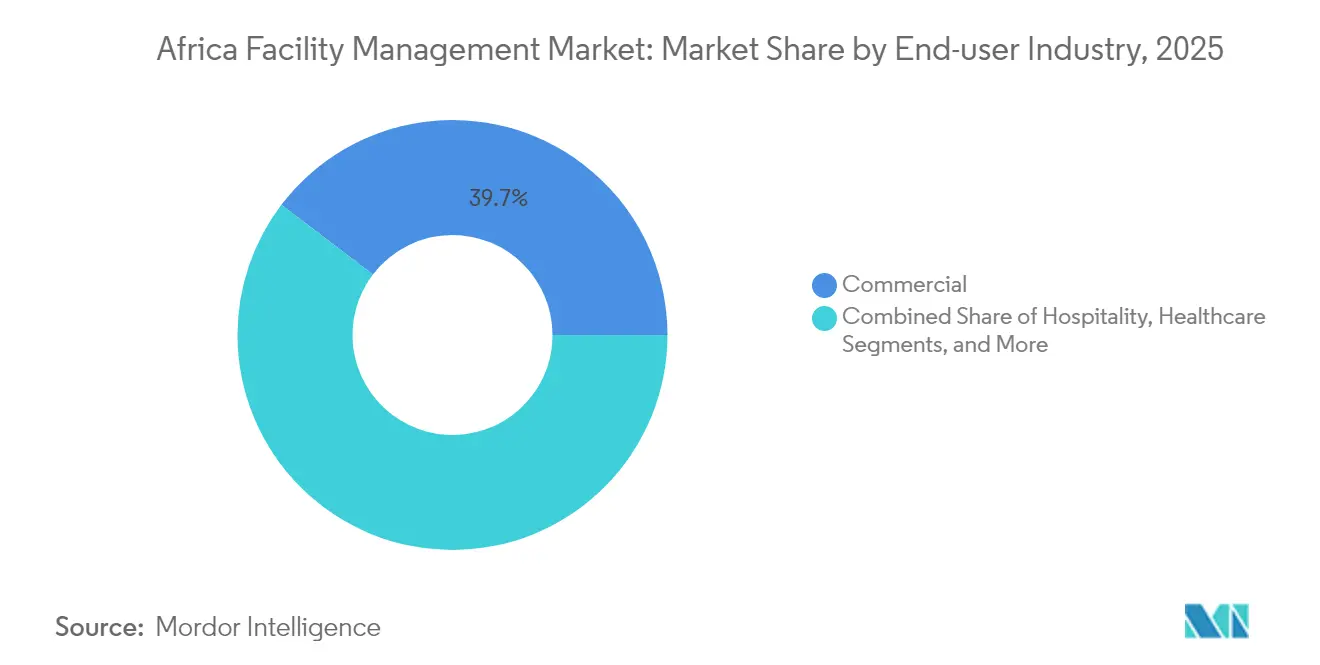

- Por setor de usuário final, as instalações comerciais detinham 39,65% da participação do tamanho do mercado de gestão de instalações da África em 2025, enquanto o segmento industrial e de processos registrou a maior CAGR projetada de 14,27% até 2031.

- Por país, a Nigéria manteve a maior posição nacional com 29,10% e deve sustentar uma CAGR de 14,02%, sustentando a expansão continental.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Gestão de Instalações da África

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso da terceirização | +3.2% | Nigéria, África do Sul, Egito | Médio prazo (2 a 4 anos) |

| Integração tecnológica | +2.8% | África do Sul, Nigéria, Egito | Longo prazo (≥ 4 anos) |

| Soluções alinhadas a ESG | +2.1% | África do Sul, Egito, Restante da África | Longo prazo (≥ 4 anos) |

| Demanda por gestão de instalações integrada | +1.9% | Nigéria, África do Sul, Egito | Médio prazo (2 a 4 anos) |

| Expansão de Zonas Econômicas Especiais | +1.4% | Nigéria, Egito, Restante da África | Médio prazo (2 a 4 anos) |

| Mandatos de conformidade orientados por seguros | +1.0% | África do Sul, Nigéria, Egito | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso da Terceirização

Organizações em todo o continente terceirizam cada vez mais as operações prediais não essenciais para liberar capital, padronizar processos e acessar reservas de talentos especializados. A Diretiva Presidencial de 2024 da Nigéria sobre Conformidade com Conteúdo Local recompensa os licitantes que demonstram desenvolvimento da força de trabalho doméstica, incentivando as empresas locais de gestão de instalações a formarem joint ventures com especialistas globais.[1]Bola Ahmed Tinubu, "Diretiva Presidencial sobre Requisitos de Conformidade com Conteúdo Local, 2024," nuprc.gov.ng A experiência do Botswana com a terceirização de serviços hospitalares ilustra ganhos mensuráveis em métricas de qualidade que compensam o custo incremental, reforçando o argumento a favor de contratos gerenciados na infraestrutura de saúde pública. Os modelos de contratação migraram para acordos plurianuais que agrupam serviços técnicos e de suporte sob garantias de desempenho, reduzindo subsequentemente o atrito nas renegociações e melhorando a previsibilidade orçamentária para os proprietários de ativos. Os gestores de instalações agora incorporam indicadores-chave de desempenho baseados em nível de serviço que alinham os cronogramas de pagamento com o tempo de atividade, economias de energia e conforto dos usuários, promovendo a entrega transparente de valor. À medida que os casos de sucesso circulam pelas redes de pares, mais conselhos de administração encaram a terceirização como uma alavanca estratégica em vez de um experimento de redução de custos, impulsionando os volumes de negócios no mercado de gestão de instalações da África.

Integração Tecnológica

Sensores de IoT, análises em nuvem e diagnósticos de IA permitem monitoramento remoto, detecção automatizada de falhas e manutenção preditiva que prolongam a vida útil dos ativos enquanto reduzem o tempo de inatividade não planejado. Evidências de campo mostram que controles de edifícios inteligentes podem reduzir o consumo médio de energia do local em 36,8 kW durante cenários de falha de sensores, mitigando a volatilidade das concessionárias.[2]Hakilo Sabit e Thit Tun, "Integração de IoT em Sistema de Gestão Predial Inteligente à Prova de Falhas," mdpi.com Projetos-piloto sul-africanos utilizando o software da energyAI registraram economias de 10 a 15% nos custos operacionais ao combinar telemetria de equipamentos com dados meteorológicos e tarifários para otimizar os ciclos de HVAC. Os provedores que incorporam gêmeos digitais e plataformas de ordens de serviço móveis se diferenciam ao oferecer painéis ao vivo, registros de conformidade automatizados e recomendações de planejamento de capital baseadas em dados. No entanto, o limitado contingente de técnicos versados em análise de dados e convergência de OT-TI retarda as implantações em larga escala fora das principais metrópoles. Alianças de treinamento com universidades técnicas e academias de fornecedores estão, portanto, emergindo como necessidades competitivas para empresas que pretendem capturar contratos com peso tecnológico no mercado de gestão de instalações da África.

Soluções Alinhadas a ESG

Os critérios de sustentabilidade e governança estão migrando de complementos opcionais para requisitos básicos de aquisição. O Tesouro Sul-Africano exige 90% de fornecimento local de fornecedores com classificação B-BBEE Nível 4 até 2025, vinculando metas de impacto social à elegibilidade contratual. A operadora de data centers Digital Realty canaliza 64% de seu mix de energia africano por meio de fontes renováveis, sinalizando que as credenciais verdes afetam a seleção de locais de hiperescala. Instalações de saúde como o George Regional Hospital utilizam consumíveis biodegradáveis e concedem preferencialmente contratos de limpeza a pequenas e médias empresas locais, criando estruturas de ESG replicáveis que influenciam futuras licitações. As normas ambientais também se tornam mais rígidas em relação a refrigerantes, descarte de águas residuais e desvio de resíduos sólidos, obrigando os parceiros de gestão de instalações a documentar metas de redução baseadas em ciência. À medida que os reguladores harmonizam os padrões de relatórios, as propostas de serviços solicitam cada vez mais cartões de pontuação de ESG auditados, pressionando os retardatários a atualizar seus processos ou sair do mercado de gestão de instalações da África.

Demanda por Gestão de Instalações Integrada

Os clientes estão consolidando linhas de serviços técnicos e de suporte distintas sob contratos únicos para eliminar lacunas de coordenação e desbloquear escala de aquisição. Um modelo integrado simplifica a governança, pois um único provedor torna-se guardião dos ativos prediais, do bem-estar dos ocupantes e dos painéis de sustentabilidade. O escopo agrupado também suporta pagamentos baseados em resultados que recompensam o tempo de atividade, a eficiência na utilização do espaço e a mitigação de carbono em vez da conclusão de tarefas. A tendência ressoa mais em portfólios comerciais de múltiplos locais que buscam experiência de marca consistente, e em campi onde sistemas complexos requerem manutenção preventiva sincronizada e rotações de limpeza. As empresas de gestão de instalações, portanto, investem em equipes multidisciplinares e programas de capacitação cruzada que permitem a implantação flexível de equipes para atender à demanda diária variável, aumentando as taxas de utilização e as margens contratuais em todo o mercado de gestão de instalações da África.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos operacionais | -2.4% | Nigéria, Egito, Restante da África | Curto prazo (≤ 2 anos) |

| Resistência cultural à terceirização | -1.8% | Nigéria, Restante da África | Médio prazo (2 a 4 anos) |

| Lacuna de competências em tecnologias digitais de gestão de instalações | -1.5% | Nigéria, África do Sul, Egito | Longo prazo (≥ 4 anos) |

| Taxas de câmbio voláteis que impactam a viabilidade contratual | -1.3% | Nigéria, Egito, Restante da África | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos Operacionais

A desvalorização cambial e a dependência de materiais importados elevaram os preços dos insumos de construção na Nigéria em 200% desde 2023, comprimindo as margens dos serviços de gestão de instalações e forçando renegociações de contratos de longo prazo. Os preços do cimento, do aço e da mão de obra qualificada dobraram no mesmo período, enquanto as tarifas de serviços públicos escalaram devido à volatilidade energética global. Os provedores respondem com cláusulas de precificação dinâmica, parcerias de compra em volume e substituição de consumíveis de origem local para limitar o risco de repasse. Algumas empresas aproveitam a supervisão remota e as inspeções baseadas em sensores para reduzir as despesas de deslocamento de técnicos, compensando parcialmente a pressão inflacionária no mercado de gestão de instalações da África. No entanto, os persistentes gargalos logísticos e os picos nos custos de combustível ameaçam a previsibilidade do fluxo de caixa e limitam a capacidade dos fornecedores menores de financiar atualizações tecnológicas.

Resistência Cultural à Terceirização

A preferência organizacional por equipes internas permanece prevalente, particularmente em instituições públicas onde a proteção do emprego e a retenção do conhecimento institucional são valorizadas. O discurso sul-africano em torno da "consultocracy" destaca preocupações com a dependência excessiva de consultores externos e a percebida diluição da responsabilidade. Os defensores da gestão de instalações contra-argumentam com programas-piloto que demonstram maior tempo de atividade dos serviços, painéis de KPI transparentes e planos estruturados de transição da força de trabalho que absorvem os funcionários existentes em percursos de treinamento aprimorados. Com o tempo, os relatórios de desempenho baseados em evidências e os endossos de pares ajudam a eroder o ceticismo, embora a resistência ainda prolongue os ciclos de licitação e reduza a adoção imediata da terceirização em partes do mercado de gestão de instalações da África.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços Técnicos Impulsionam a Receita Enquanto os Serviços de Suporte Aceleram

Os serviços técnicos retiveram uma participação de 60,20% do mercado de gestão de instalações da África em 2025, ancorados pela manutenção mecânica, elétrica e hidráulica que garante o tempo de atividade operacional para sistemas prediais críticos. Os testes obrigatórios de segurança contra incêndio, a otimização de HVAC e as inspeções de elevadores posicionam os ofícios técnicos como itens orçamentários não discricionários em torres comerciais e plantas industriais. Os proprietários de ativos priorizam os serviços técnicos ao buscar certificados de ocupação e renovações de seguros, sustentando a demanda estável mesmo durante desacelerações econômicas. Enquanto isso, os registros digitais de ativos e o monitoramento baseado em condições reforçam os fluxos de receita recorrentes ao incorporar fluxos de trabalho centrados em dados nos ciclos de manutenção.

Os serviços de suporte traçam a trajetória mais rápida com uma CAGR de 14,54%, à medida que os empregadores vinculam a experiência no local de trabalho à retenção de talentos e à percepção da marca. Segurança e suporte de escritório lideram os subsetores de crescimento porque o aumento das taxas de criminalidade urbana e os modelos de trabalho híbrido intensificam a necessidade de controle de acesso, gestão de recepção e serviços de concierge. Os serviços de limpeza e resíduos integram produtos químicos ecológicos e robótica para atender aos benchmarks de ESG, ao mesmo tempo em que reduzem a intensidade do trabalho manual. O agendamento preditivo acionado por sensores de ocupação minimiza as horas extras, mantém as métricas de qualidade do ar dentro das diretrizes de saúde e eleva as pontuações de satisfação. Essa convergência de bem-estar e eficiência atrai um envelope de gastos maior para os serviços de suporte, reduzindo gradualmente a diferença de receita em relação aos serviços técnicos no tamanho do mercado de gestão de instalações da África.

Por Tipo de Oferta: Modelos Terceirizados Reformulam a Dinâmica do Mercado

Os contratos terceirizados comandaram 66,70% da receita de 2025 devido a um crescimento de 13,88% que superou em muito os orçamentos dos programas internos. Os conselhos de administração preferem transferir o risco fixo de folha de pagamento e substituição de ativos para parceiros especializados que garantem o tempo de atividade e documentam a conformidade regulatória. Os contratos de serviço único permanecem comuns entre as pequenas e médias empresas conscientes dos custos que necessitam de reparos pontuais ou patrulhas de segurança, mas os modelos de gestão de instalações agrupados e integrados juntos geram agora a maioria da receita terceirizada, pois desbloqueiam eficiências de custo de escopo e simplificam a governança. A gestão de instalações integrada se beneficia ainda mais dos relatórios habilitados por tecnologia que unificam os KPIs entre as disciplinas, fornecendo painéis em tempo real valorizados pelos comitês de risco.

As equipes internas mantêm posições em setores com dados sensíveis ou mandatos de pessoal estatutários, como campi de defesa e determinadas instalações de saúde. Mesmo aqui, estruturas híbridas estão emergindo onde o pessoal proprietário supervisiona a estratégia enquanto técnicos terceirizados lidam com tarefas de pico de carga e ofícios especializados. As regras de conteúdo local da Nigéria aceleram a formação de provedores domésticos e joint ventures, impulsionando a transferência de conhecimento e capitalizando a participação de mercado de gestão de instalações da África de empresas indígenas. Em todo o continente, os tomadores de decisão avaliam cada vez mais o valor do ciclo de vida em vez dos custos de mão de obra nominais, uma mudança que reforça o impulso dos contratos terceirizados.

Por Setor de Usuário Final: Liderança Comercial Enfrenta Desafio Industrial

As instalações comerciais, abrangendo escritórios, hubs de telecomunicações, complexos de varejo e centros de distribuição, responderam por 39,65% do mercado de gestão de instalações da África em 2025. O tempo de atividade contínuo de TI, o conforto dos ocupantes e a estética alinhada à marca impulsionam grandes envelopes de serviços para funções de limpeza, MEP e segurança. O aumento do comércio eletrônico expande as pegadas de armazenagem que exigem gestão integrada de docas de carga, coordenação de frotas e retrofits de iluminação energeticamente eficientes. Instituições financeiras e parques tecnológicos ancoram acordos de serviços plurianuais que enfatizam a integração de segurança ciberfísica e relatórios regulatórios.

As instalações industriais e de processos entregam o maior crescimento projetado com uma CAGR de 14,27%, à medida que mineradoras, refinarias e fabricantes de bens de consumo de giro rápido expandem a capacidade para atender à demanda de exportação. Essas plantas requerem manutenção 24 horas por dia, 7 dias por semana de equipamentos pesados, serviços públicos no local e sistemas de controle de riscos, traduzindo-se em contratos complexos de serviços técnicos que carregam margens acima da média. Compromissos de sustentabilidade como o roteiro de neutralidade de carbono da Exxaro incorporam projetos de transição para energias renováveis e tarefas de recuperação de calor residual no escopo de gestão de instalações. Saúde, hotelaria e campi educacionais adicionam requisitos de nicho — desde o descarte de resíduos clínicos até protocolos de experiência do hóspede — que incentivam os provedores a desenvolver manuais específicos do setor, ampliando a clientela em todo o mercado de gestão de instalações da África.

Análise Geográfica

A Nigéria lidera o mercado de gestão de instalações da África com uma participação de 29,10% em 2025 e mantém uma CAGR prevista de 14,02% até 2031, impulsionada pela expansão de megacidades, pelo desenvolvimento de Zonas Econômicas Especiais e por políticas de conteúdo local que favorecem os licitantes domésticos. A Agência de Gestão de Ativos de Infraestrutura do Estado de Lagos exemplifica o apoio oficial à manutenção profissionalizada de ativos públicos, enquanto as grandes empresas de petróleo e gás terceirizam serviços de MEP para garantir a conformidade com diretrizes de segurança rigorosas. Os ventos contrários cambiais elevam a urgência do controle de custos, levando os proprietários de edifícios a adotar a manutenção baseada em condições que reduz os gastos com peças de reposição e diminui o tempo de inatividade não planejado. O aumento dos custos operacionais, no entanto, restringe o fluxo de caixa para pequenos provedores, intensificando a concorrência por contratos denominados em dólares e aumentando as perspectivas de consolidação no tamanho do mercado de gestão de instalações da África.

A África do Sul ocupa o segundo lugar em valor e fornece um ambiente regulatório maduro que ancora as sedes multinacionais de gestão de instalações. A Lei de Contratação Pública de 2024 introduz um portal centralizado de licitações que melhora a transparência e incentiva a entrada de participantes transfronteiriços, ampliando assim os grupos de fornecedores e reduzindo os spreads de propostas. O compromisso do governo de R1 trilhão para a entrega de infraestrutura até 2025 desbloqueia projetos que requerem gestão de instalações turnkey após a conclusão, variando de hubs de transporte a moradias estudantis. Campeões domésticos como a Bidvest Facilities Management aproveitam a escala nacional para financiar pesquisa e desenvolvimento em análises de edifícios inteligentes e para expandir para o norte por meio de alianças de franquia, reforçando a liderança tecnológica em todo o mercado de gestão de instalações da África.

O Egito registra crescimento de dois dígitos sustentado por um roteiro de investimento público de LE 2 trilhões com ênfase em corredores de transporte, novos desenvolvimentos urbanos e parques industriais. A participação de capital privado atingiu 63,5% do financiamento total de projetos no exercício fiscal 2024/2025, demonstrando a confiança dos investidores em estruturas estáveis de terceirização de gestão de instalações. As oportunidades de crescimento se concentram na Grande Cairo, nas zonas logísticas do Canal de Suez e nas emergentes cidades do conhecimento, onde instalações premium buscam certificações LEED e EDGE. O cluster mais amplo do Restante da África adiciona diversidade, com Quênia, Gana e Costa do Marfim avançando em pipelines de PPP que criam perspectivas de terceirização pela primeira vez, e mercados de fronteira adotando projetos hospitalares e educacionais financiados por doadores que estipulam padrões internacionais de gestão de instalações. Coletivamente, essas regiões elevam o perfil de crescimento e os retornos ajustados ao risco do mercado de gestão de instalações da África.

Cenário Competitivo

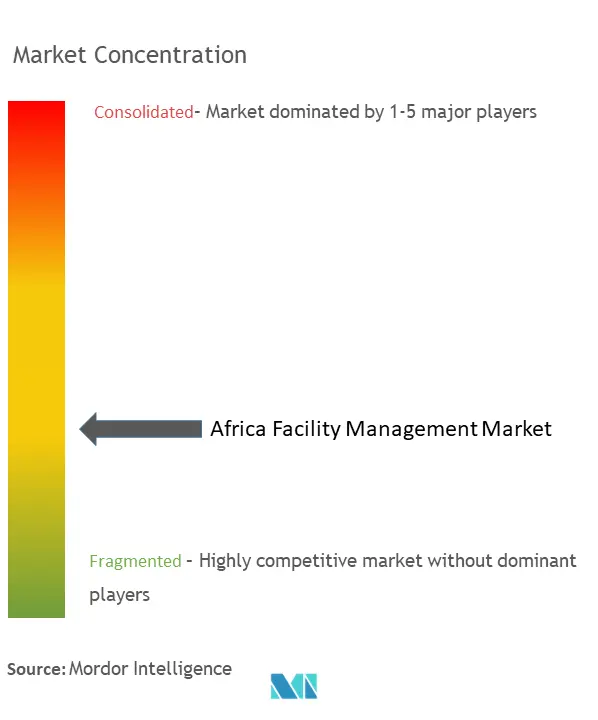

O mercado de gestão de instalações da África permanece fragmentado, pois regimes regulatórios díspares e altos requisitos de conhecimento local fomentam numerosos especialistas nacionais e sub-regionais. Os principais grupos regionais, como Bidvest Facilities Management, Tsebo Solutions e Servest Africa, comandam extensos portfólios de contratos na África do Sul, aproveitando centros de serviços compartilhados e sinergias de frota para comprimir os custos unitários. Os concorrentes nigerianos Alpha Mead Group e Broll Nigeria escalam com base na demanda de petróleo e gás e de imóveis comerciais, enquanto a Contrack FM do Egito aproveita o histórico em construção para atender a megaprojetos de uso misto. A concentração de receita coletiva das cinco principais empresas permanece abaixo de 30% do valor continental, indicando amplo espaço para consolidação.

A capacidade tecnológica tornou-se um diferenciador decisivo. Os provedores implantam gateways de IoT, plataformas de CAFM e motores de diagnóstico habilitados por IA para prometer economias de energia, substituição preditiva de ativos e registros de conformidade automatizados. Os depósitos de propriedade intelectual relacionados a sistemas de resposta à demanda de bombas de calor e orquestração de medidores inteligentes ressaltam a crescente alocação de pesquisa e desenvolvimento. [4]Rheem Manufacturing Company, "Patente de Sistemas de Bomba de Calor," patents.google.com Os participantes internacionais adquirem detentores de licenças locais ou formam joint ventures com participação minoritária que satisfazem as cotas de acesso ao mercado enquanto concedem supervisão operacional.

A pressão sobre as margens decorrente da inflação dos custos de insumos acelera as fusões e aquisições, pois a escala torna-se essencial para o poder de compra, a implantação de força de trabalho em múltiplos locais e a amortização de pesquisa e desenvolvimento digital. A onda de aquisições da Allied Universal em 2025 sinaliza o crescente interesse de grandes empresas globais de segurança que se reposicionam como fornecedores integrados de gestão de instalações. O foco estratégico está se deslocando para acordos baseados em resultados que agrupam o compartilhamento de riscos, recompensando assim as empresas com balanços patrimoniais robustos e talentos em ciência de dados capazes de quantificar as garantias de desempenho em todo o mercado de gestão de instalações da África.

Líderes do Setor de Gestão de Instalações da África

Bidvest Facilities Management

Apleona GmbH

Tsebo Facilities Solution

Servest Africa

G4S Africa

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: O Tesouro Sul-Africano alocou R1 trilhão ao longo de três anos para projetos de infraestrutura, liberando pipelines de construção avaliados em R313,5 bilhões que exigirão serviços de gestão de instalações a jusante após a operacionalização.

- Março de 2025: A Allied Universal concluiu seis aquisições globais totalizando USD 240 milhões em receita anual, sinalizando a consolidação acelerada em ofertas integradas de gestão de instalações lideradas por segurança em toda a África.

- Janeiro de 2025: O Ministério do Planejamento do Egito confirmou investimentos do setor privado de LE 133,1 bilhões como parte de um plano de capital de LE 2 trilhões para o exercício fiscal 2024/2025, ampliando a base de infraestrutura endereçável para a gestão de instalações integrada.

- Julho de 2024: A nova Lei de Contratação Pública da África do Sul entrou em vigor, criando um Escritório de Contratação Pública e exigindo sistemas de licitação baseados em tecnologia que aumentam a transparência na contratação de gestão de instalações do setor público. Esta política está definida para intensificar a concorrência e introduzir pontos de verificação de conformidade digital em futuras licitações.

Escopo do Relatório do Mercado de Gestão de Instalações da África

A Gestão de Instalações é a integração de processos dentro de uma organização para manter e desenvolver os serviços acordados que apoiam e melhoram a eficácia de suas atividades primárias. A Gestão de Instalações abrange duas áreas principais: Espaço e Infraestrutura (planejamento, design, local de trabalho, construção, arrendamento, ocupação, manutenção e mobiliário) e Pessoas e Organização (catering, limpeza, TIC, RH, contabilidade, marketing e hotelaria). Essas duas amplas áreas de operação são comumente referidas como gestão de instalações técnicas e gestão de instalações de suporte.

O mercado de gestão de instalações da África é segmentado por tipo de serviço (serviços técnicos [gestão de ativos, serviços de MEP e HVAC, sistemas de incêndio e segurança, e outros serviços técnicos de gestão de instalações] e serviços de suporte [suporte de escritório e segurança, serviços de limpeza, serviços de catering, e outros serviços de suporte de gestão de instalações]), tipo de oferta (interno e terceirizado [gestão de instalações única, gestão de instalações agrupada e gestão de instalações integrada]), por usuário final (comercial, hotelaria, institucional e infraestrutura pública, saúde, setor industrial e de processos, e outros), e país (África do Sul, Egito, Nigéria e Restante da África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | |

| Sistemas de Incêndio e Segurança | |

| Outros Serviços Técnicos de Gestão de Instalações | |

| Serviços de Suporte | Suporte de Escritório e Segurança |

| Serviços de Limpeza | |

| Serviços de Catering | |

| Outros Serviços de Suporte de Gestão de Instalações |

| Interno | |

| Terceirizado | Gestão de Instalações Única |

| Gestão de Instalações Agrupada | |

| Gestão de Instalações Integrada |

| Comercial (TI e Telecomunicações, Varejo e Armazéns) |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) |

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) |

| Saúde (Instalações Públicas e Privadas) |

| Industrial e de Processos (Manufatura, Energia, Mineração) |

| Outros Setores de Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) |

| África do Sul |

| Egito |

| Nigéria |

| Restante da África |

| Por Tipo de Serviço | Serviços Técnicos | Gestão de Ativos |

| Serviços de MEP e HVAC | ||

| Sistemas de Incêndio e Segurança | ||

| Outros Serviços Técnicos de Gestão de Instalações | ||

| Serviços de Suporte | Suporte de Escritório e Segurança | |

| Serviços de Limpeza | ||

| Serviços de Catering | ||

| Outros Serviços de Suporte de Gestão de Instalações | ||

| Por Tipo de Oferta | Interno | |

| Terceirizado | Gestão de Instalações Única | |

| Gestão de Instalações Agrupada | ||

| Gestão de Instalações Integrada | ||

| Por Setor de Usuário Final | Comercial (TI e Telecomunicações, Varejo e Armazéns) | |

| Hotelaria (Hotéis, Restaurantes, Restaurantes de Grande Escala) | ||

| Institucional e Infraestrutura Pública (Governo, Educação, Transporte) | ||

| Saúde (Instalações Públicas e Privadas) | ||

| Industrial e de Processos (Manufatura, Energia, Mineração) | ||

| Outros Setores de Usuário Final (Habitação Multifamiliar, Entretenimento, Esportes e Lazer) | ||

| Por País | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de gestão de instalações da África?

O tamanho do mercado de gestão de instalações da África é avaliado em USD 103,57 bilhões em 2026.

Com que velocidade o mercado está crescendo?

O mercado deve se expandir a uma CAGR de 11,95% entre 2026 e 2031.

Qual categoria de serviço gera mais receita?

Os serviços técnicos, abrangendo sistemas mecânicos, elétricos e de segurança, detêm 60,20% da receita de 2025.

Por que os modelos terceirizados são tão dominantes na África?

Os provedores terceirizados oferecem garantias de desempenho e capacidades tecnológicas que reduzem o risco do proprietário e capturam 66,70% do valor de mercado de 2025.

Qual país lidera a demanda regional?

A Nigéria comanda 29,10% da participação de mercado e deve crescer a uma CAGR de 14,02% até 2031.

Quais tendências tecnológicas estão reformulando a gestão de instalações?

Sensores de IoT, manutenção preditiva baseada em IA e painéis digitais integrados reduzem o consumo de energia e melhoram os relatórios de conformidade, impulsionando as vitórias contratuais para provedores habilitados por tecnologia.

Página atualizada pela última vez em: