Tamanho e Participação do Mercado de Confeitaria da América do Norte

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

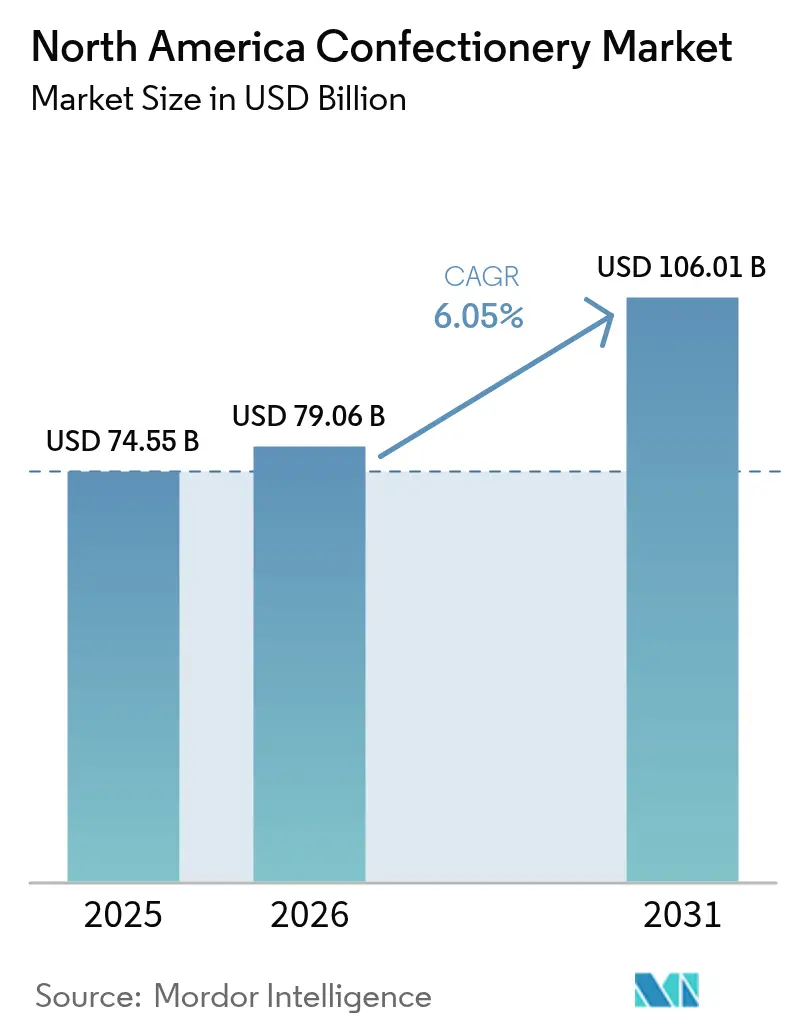

| Tamanho do mercado no ano base (2025) | 74.55 Bilhões de dólares |

| Tamanho do Mercado (2026) | 79.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 106.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.05% CAGR |

| Mercado de Crescimento Mais Rápido | Supermarket/Hypermarket |

| Maior Mercado | Estados Unidos |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Confeitaria da América do Norte por Mordor Intelligence

O tamanho do mercado de confeitaria da América do Norte foi avaliado em USD 74,55 bilhões em 2025 e estima-se que cresça de USD 79,06 bilhões em 2026 para atingir USD 106,01 bilhões até 2031, a um CAGR de 6,05% durante o período de previsão (2026-2031). Mesmo com os choques nos preços do cacau comprimindo as margens brutas e as regulamentações tornando-se mais rígidas em relação à rotulagem do teor de açúcar, tendências como a premiumização, os lanches funcionais e a ascensão do comércio eletrônico estão impulsionando o crescimento. Os fabricantes estão navegando em um equilíbrio delicado: introduzindo produtos premium ao mesmo tempo que reformulam para reduzir o açúcar, atendendo a uma base de consumidores que aprecia a indulgência, mas busca alinhamento com a saúde. A ideação de sabores impulsionada por IA está se tornando um pilar nos pipelines de produtos, agilizando os ciclos de desenvolvimento e minimizando lançamentos malsucedidos. No entanto, os mandatos de embalagem sustentável e a escassez de alumínio reciclado estão levando a despesas de capital significativas, impactando a lucratividade. No mercado de confeitaria norte-americano, a diferenciação competitiva depende cada vez mais da rastreabilidade de ponta a ponta, lançamentos diretos ao consumidor acelerados e formatos de valor agregado que exigem pontos de preço premium.

Principais Conclusões do Relatório

- Por tipo de produto, o chocolate capturou 46,92% da participação do mercado de confeitaria da América do Norte em 2025, enquanto as barras de lanche registram o maior CAGR projetado de 6,72% até 2031.

- Por embalagem, os formatos de porção individual detiveram 44,13% do tamanho do mercado de confeitaria da América do Norte em 2025, mas os multipacks estão preparados para um CAGR de 5,31% entre 2026-2031.

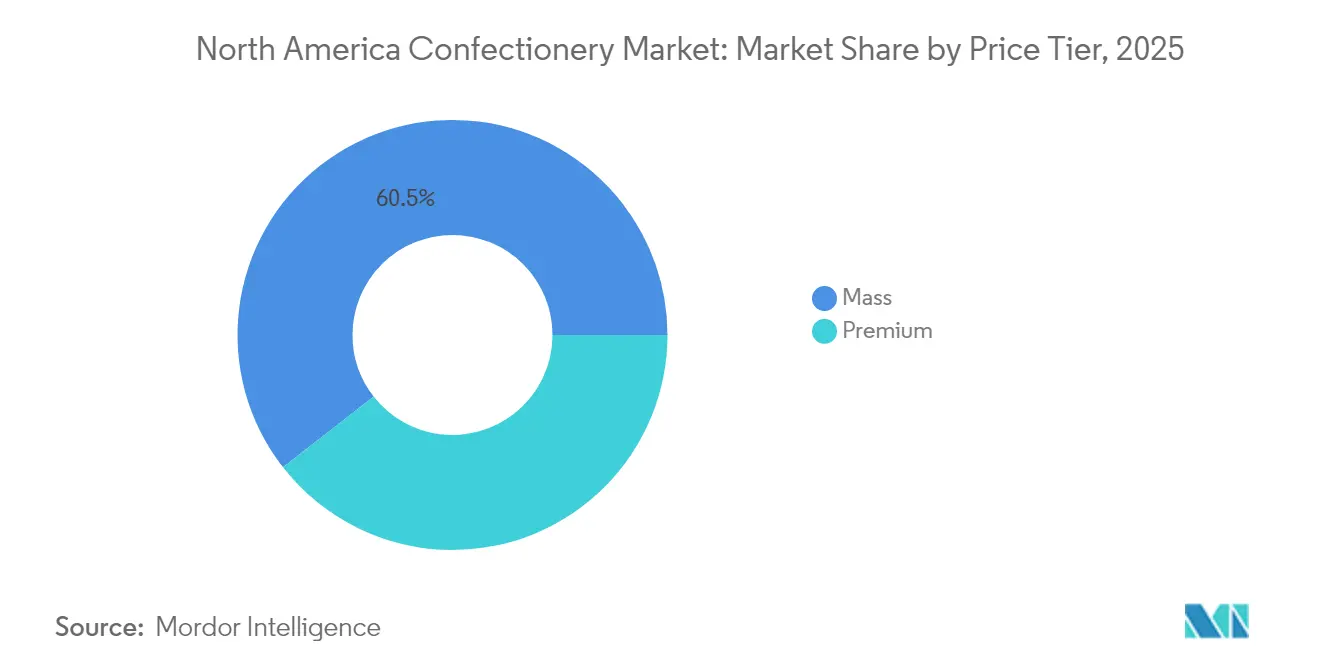

- Por faixa de preço, os produtos premium representaram 39,45% da participação de receita em 2025 e avançarão a um CAGR de 7,74% até 2031.

- Por canal, supermercados e hipermercados lideraram com 43,62% da participação do mercado de confeitaria da América do Norte em 2025, enquanto o varejo online deve expandir a um CAGR de 6,78% até 2031.

- Por geografia, os Estados Unidos representaram 79,65% das receitas de 2025, mas o México registra o CAGR mais rápido de 6,28% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Confeitaria da América do Norte

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por chocolate premium e artesanal | +1.2% | Estados Unidos, Canadá, México urbano | Médio prazo (2-4 anos) |

| Expansão omnicanal e de comércio eletrônico | +0.9% | Em toda a América do Norte, mais forte nas áreas metropolitanas dos Estados Unidos | Curto prazo (≤ 2 anos) |

| Inovação orientada à saúde (redução de açúcar/funcional) | +1.5% | Estados Unidos, Canadá, México emergente | Longo prazo (≥ 4 anos) |

| Microfulfillment em lojas de conveniência impulsionando vendas por impulso | +0.7% | Estados Unidos, especialmente zonas suburbanas e rurais | Curto prazo (≤ 2 anos) |

| Ideação de sabores impulsionada por IA acelerando o NPD | +0.6% | Em toda a América do Norte, liderado pelos principais fabricantes | Médio prazo (2-4 anos) |

| Embalagem sustentável e abastecimento ético | +0.8% | Estados Unidos, Canadá, pressão regulatória no México | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por chocolate premium e artesanal

À medida que os custos de insumos aumentam, o posicionamento premium ajuda a defender as margens de lucro. Na América do Norte, 64% dos compradores estão agora se inclinando para confeitarias de alto padrão. Adicionalmente, metade desses consumidores é atraída por linhas de edição limitada, criando um senso de urgência que justifica preços mais elevados. Com as compras cruzadas tornando-se a norma, até mesmo os compradores convencionais estão reservando uma parte de seu orçamento para barras de luxo, especialmente para presentes. O chocolate amargo se destaca como a escolha premium, utilizando habilmente o abastecimento de origem única e percentuais de cacau mais elevados. Essa estratégia permite que os produtores absorvam os custos crescentes do cacau sem sacrificar o volume. Os produtores artesanais estão alavancando a narrativa de origem para garantir espaço nas prateleiras, enquanto os players estabelecidos estão introduzindo SKUs de grão a barra, enfatizando parcerias transparentes com agricultores, tudo em uma tentativa de recuperar sua participação no mercado de confeitaria da América do Norte.

Inovação orientada à saúde (redução de açúcar/funcional)

As estratégias centrais agora abraçam atualizações de redução de açúcar e funcionais, outrora vistas como experimentos marginais. Embora a intenção de compra supere as compras reais em seis vezes, os fabricantes enfrentam uma lacuna de sabor-textura, impulsionando-os em direção a novos adoçantes como a alulose e tecnologia de mascaramento de sabor. Desde 2020, a fortificação com proteínas em barras de lanche, agora se fundindo com a confeitaria, aumentou nove pontos percentuais, atraindo consumidores voltados para a aptidão física. A adoção de chocolate à base de plantas está em ascensão, mas as coberturas de leite alternativo ainda lutam para igualar os padrões sensoriais dos laticínios. As marcas que dominam a textura na boca sem uma carga glicêmica estão posicionadas para garantir clientes recorrentes e introduzir novas dinâmicas de preços no cenário de confeitaria da América do Norte.

Microfulfillment em lojas de conveniência impulsionando vendas por impulso

Conforme destacado no Relatório sobre o Estado da Indústria da Associação Nacional de Lojas de Conveniência (NACS) (2024), as lojas de conveniência são fundamentais para os consumidores de doces, oferecendo acesso rápido que alimenta as compras por impulso. As vendas de doces representaram 3,6% da receita na loja, marcando um crescimento consistente ano a ano. Com uma reposição mais rápida, as lojas de conveniência agora podem oferecer uma gama mais ampla de SKUs, incluindo itens premium e funcionais que antes estavam ausentes em formatos menores, tudo sem expandir o espaço nas prateleiras[1]Fonte: Associação Nacional de Lojas de Conveniência, Relatório sobre o Estado da Indústria 2024", convenience.org. Embora as comissões de agregadores consumam um pouco dos lucros das lojas de conveniência, o aumento nas vendas de compradores em movimento que frequentemente combinam jantares rápidos com guloseimas de sobremesa mais do que compensa essas taxas. Além disso, manter a visibilidade da marca no balcão frontal das lojas de conveniência é crucial para aproveitar o mercado de confeitaria da América do Norte, especialmente durante os horários de deslocamento.

Embalagem sustentável e abastecimento ético

À medida que os mandatos de conteúdo reciclado e as regulamentações de desmatamento se tornam mais rígidos, as marcas enfrentam crescentes pressões de custos. A escassez de alumínio reciclado elevou os preços das embalagens e adiou os prazos de conformidade, criando desafios significativos para que os fabricantes atinjam as metas de sustentabilidade. Isso levou as marcas a considerar bolsas de polímero como alternativa, apesar de sua falta de coleta curbside universal, o que poderia dificultar os esforços de reciclagem. Com os consumidores mostrando uma preferência crescente por rótulos de comércio justo que garantem prêmios verificados para os agricultores, as tecnologias de rastreabilidade como registros de blockchain e códigos QR estão fazendo a transição de pilotos experimentais para padrões da indústria. Essas tecnologias não apenas aumentam a transparência, mas também constroem a confiança do consumidor ao verificar práticas de abastecimento ético. No mercado de confeitaria norte-americano, as principais redes de supermercados estão agora ajustando suas estratégias de merchandising, influenciadas pela pressão por práticas sustentáveis e pela crescente demanda por produtos ambientalmente responsáveis[2]Fonte: Universidade Militar Americana, " Sustentabilidade no Varejo: Práticas Verdes para Empresas" , amu.apus.edu.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço do cacau e risco de abastecimento | -1.8% | Em toda a América do Norte, portfólios com predominância de chocolate | Curto prazo (≤ 2 anos) |

| Regulamentação e impostos elevados sobre teor de açúcar | -1.1% | México, pilotos estaduais nos Estados Unidos, monitoramento do Canadá | Médio prazo (2-4 anos) |

| Escassez de alumínio reciclado para embalagens | -0.4% | Estados Unidos, Canadá | Longo prazo (≥ 4 anos) |

| Mudança nas preferências de saúde dos consumidores | -0.9% | Estados Unidos, Canadá, México emergente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do preço do cacau e risco de abastecimento

Em 2024, os futuros de cacau experimentaram um aumento significativo devido a falhas nas colheitas na África Ocidental, causando um declínio notável nas margens brutas do chocolate. Esse aumento nos preços do cacau colocou uma pressão imensa sobre os fabricantes, particularmente aqueles que operam no segmento de chocolate premium, onde manter perfis de sabor específicos e certificações é crítico. Embora as marcas possam mitigar alguns riscos por meio de estratégias de hedging, elas ainda encontram desafios quando os grãos físicos de cacau diferem em perfis de sabor ou padrões de certificação exigidos para linhas de produtos premium. Os esforços para expandir o abastecimento da América Latina enfrentam atrasos, pois tais iniciativas normalmente requerem vários anos para amadurecer, limitando quaisquer soluções imediatas. Adicionalmente, a complexidade de estabelecer novas cadeias de suprimentos e garantir qualidade consistente complica ainda mais esses esforços. Se os preços no varejo aumentarem proporcionalmente a essas pressões de custo, a maioria dos consumidores — aproximadamente seis em cada dez — indica que pode reduzir a frequência de compra, representando um risco substancial de declínio imediato de volume no mercado de confeitaria norte-americano. Essa contração potencial poderia ter efeitos em cascata em toda a cadeia de suprimentos, impactando não apenas os fabricantes, mas também os varejistas e fornecedores dependentes de demanda estável.

Regulamentação e impostos elevados sobre teor de açúcar

No México, uma taxa de açúcar baseada em gramas levou ao aumento dos preços no varejo de várias confeitarias e motivou avisos na frente da embalagem, uma medida supervisionada pela COFEPRIS. Essa regulamentação visa reduzir o consumo de açúcar e abordar preocupações crescentes de saúde, como obesidade e diabetes. Enquanto isso, estados dos EUA estão em discussões sobre a implementação de impostos semelhantes para enfrentar questões de saúde pública. Embora a rotulagem de açúcar adicionado da FDA tenha aumentado a conscientização do consumidor, ela ainda não impulsionou uma mudança generalizada em direção a SKUs com baixo teor de açúcar. No entanto, o escrutínio crescente em torno do teor de açúcar está influenciando as decisões de compra, particularmente entre os consumidores conscientes da saúde. As marcas de médio porte estão sentindo o peso dos custos de reformulação, pois adaptar receitas para atender às demandas regulatórias e dos consumidores muitas vezes requer investimentos significativos. Essa pressão financeira está empurrando essas marcas em direção a fusões e aquisições. No setor de confeitaria norte-americano, a expansão está se tornando uma resposta estratégica para gerenciar custos de conformidade e manter a competitividade em um cenário regulatório em evolução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Barras Funcionais Superam a Tradição

Em 2025, o chocolate comanda uma participação dominante de 46,92% das receitas de confeitaria da América do Norte. Os chocolates ao leite e branco lideram este segmento, graças ao seu amplo apelo aos consumidores e papéis fundamentais em promoções sazonais, presentes e compras de varejo por impulso. Sua versatilidade, abrangendo barras, trufas e lanches cobertos, solidifica sua posição no mercado, mesmo em meio a desafios como aumentos nos preços do cacau e a crescente comoditização das variedades ao leite e branco. Esses chocolates são frequentemente comercializados com embalagens inovadoras e campanhas promocionais, aumentando ainda mais sua visibilidade e alcance junto aos consumidores. Enquanto isso, o chocolate amargo, celebrado por seu status premium e benefícios à saúde, oferece um amortecedor contra os declínios de volume. Sua crescente popularidade entre os consumidores conscientes da saúde e sua associação com antioxidantes e menor teor de açúcar contribuem para sua demanda estável.

As barras de lanche são o segmento de crescimento mais rápido do mercado de confeitaria norte-americano, ostentando um CAGR de 6,72%. Essas barras, com variedades de proteína, energia e frutas com nozes, combinam conveniência com nutrição, ressoando com os consumidores conscientes da saúde. A transposição dos corredores de nutrição esportiva para os caixas do varejo convencional sublinha a crescente proeminência deste segmento. Enquanto as barras enriquecidas com proteínas atendem à recuperação muscular, as variedades infundidas com adaptógenos combatem a fadiga cognitiva, gradualmente usurpando o espaço antes detido pelos chocolates tradicionais. Adicionalmente, o segmento se beneficia do aumento da inovação de produtos, como barras de proteína à base de plantas e ofertas com rótulo limpo, que se alinham com a demanda dos consumidores por transparência e sustentabilidade. Esse crescimento sinaliza uma mudança notável em direção a lanches centrados em nutrição, refletindo as mudanças nas preferências dos consumidores por maior fortificação de macro e micronutrientes em confeitarias.

Por Tipo de Embalagem: Multipacks Ganham Participação

Em 2025, o mercado de confeitaria da América do Norte vê os multipacks assumindo a liderança com uma participação dominante de 55,87%. Esses multipacks atraem famílias atentas à inflação, enfatizando a economia por unidade em vez de mera conveniência. Com a ascensão das lojas clubes e dos programas de assinatura e economia do comércio eletrônico, as compras em grandes quantidades tornaram-se mais acessíveis, permitindo que as famílias estocem guloseimas não perecíveis. Embora esses multipacks possam levar a menos viagens às compras, eles oferecem aos consumidores tanto valor quanto porcionamento flexível. Inovações como embalagens reseláveis aumentam ainda mais esse apelo. No entanto, a adição de fechos de zíper e embalagens de atmosfera modificada traz complexidade e custos, apresentando desafios, especialmente para produtores menores.

Os formatos de porção individual, embora ficando atrás dos multipacks em participação de mercado, estão emergindo como o segmento de crescimento mais rápido com um CAGR de 5,74%. Essas confeitarias de porção individual são itens essenciais em lojas de conveniência e caixas, atraindo tanto consumidores em movimento quanto compradores por impulso. No entanto, a inflação crescente nos materiais de cacau e embalagem está elevando os custos por unidade, tornando os itens de porção individual mais caros. Apesar disso, sua conveniência e controle de porção os mantêm em alta demanda. Inovações como multipacks reseláveis visam equilibrar valor e conveniência. As preocupações com sustentabilidade estão remodelando as escolhas de embalagem. A escassez de alumínio reciclado está elevando os preços das embalagens, levando as marcas a considerar filmes de polímero, embora estes careçam de opções de reciclagem curbside. Ao navegar pelo mercado de confeitaria norte-americano, as marcas enfrentam o desafio de equilibrar custo, prazo de validade e credenciais ambientais para atender às expectativas dos varejistas.

Por Faixa de Preço: Premium Amplia a Liderança

Em 2025, o segmento de confeitaria de massa comandou uma participação dominante de 60,55%, apesar de enfrentar intensas pressões de comoditização. As marcas próprias fizeram avanços significativos em certas categorias, minando décadas de fidelidade à marca dos consumidores tradicionalmente fomentada por meio de publicidade extensiva. Embora muitos consumidores ainda gravitem em torno das ofertas de mercado de massa para suas escolhas diárias, o crescimento do segmento é cada vez mais freado pela ascensão das marcas próprias e por uma mudança em direção a uma base de consumidores mais orientada para o premium. Essa dinâmica pinta um quadro de um mercado bifurcado: os produtos de mercado de massa lideram em volume, mas a confeitaria premium está testemunhando uma ascensão rápida, sublinhando as mudanças nas preferências e nos hábitos de gastos dos consumidores.

O segmento de confeitaria premium da América do Norte está em rápida ascensão, com um CAGR projetado de cerca de 7,74% até 2031. Os consumidores de hoje estão canalizando seus gastos discricionários em guloseimas premium que priorizam o valor experiencial, o artesanato autêntico e os métodos de produção distintivos. Técnicas como o abastecimento de origem única e métodos artesanais estão ganhando destaque. Além disso, lançamentos de edição limitada e estratégias de preços premium estão efetivamente contrabalançando as quedas de volume nos lanches do dia a dia. O mercado está testemunhando uma polarização: as marcas de médio porte estão cedendo espaço tanto para marcas premium de alto padrão quanto para marcas próprias orientadas por valor. Adicionalmente, estão surgindo tendências de compras cruzadas, com os consumidores convencionais combinando perfeitamente compras de produtos tanto de massa quanto premium com base na ocasião.

Por Canal de Distribuição: Online Ganha Impulso

Em 2025, supermercados e hipermercados comandam uma participação dominante de 43,62% do mercado de confeitaria norte-americano. Esses gigantes do varejo, incluindo Walmart, Kroger e Target, capitalizam em seu vasto alcance e posicionamentos estratégicos dentro das lojas, especialmente nas faixas de caixa, para impulsionar as vendas. Ao oferecer uma gama diversificada de produtos que vai desde a economia até o premium, eles atendem a uma ampla base de consumidores. Sua infraestrutura expansiva não apenas acomoda uma ampla variedade de produtos de confeitaria, mas também garante fácil acesso para os consumidores. Esses formatos também se beneficiam de redes estabelecidas de cadeia de suprimentos, permitindo-lhes manter níveis de estoque consistentes e introduzir novos produtos com eficiência. Enquanto isso, as lojas de conveniência, reforçadas por capacidades de microfulfillment, atendem às necessidades de gratificação imediata com um sortimento em constante expansão. Seu espaço menor e proximidade às áreas residenciais os tornam uma escolha preferida para compras rápidas, solidificando ainda mais seu papel no cenário de distribuição.

O varejo online está emergindo como o canal de distribuição de crescimento mais rápido, com projeções indicando um CAGR de cerca de 6,78%. Esse aumento é amplamente atribuído à crescente preferência dos consumidores pelo comércio eletrônico, atraídos por sua conveniência, extensa gama de produtos e modelos de assinatura atraentes como "assine e economize". As plataformas digitais desfrutam de vantagens como taxas de colocação em prateleira reduzidas e acesso a dados valiosos dos consumidores, capacitando as marcas a personalizar ofertas e concentrar-se em públicos específicos. Esse canal prova ser especialmente benéfico para fabricantes de confeitaria artesanal e de nicho, permitindo-lhes contornar as limitações tradicionais de prateleira e conectar-se com uma demografia mais ampla. A ascensão dos aplicativos de compras móveis e a integração de mídias sociais aprimoram ainda mais a experiência de varejo online, tornando mais fácil para os consumidores descobrir e comprar produtos de confeitaria. Adicionalmente, canais especializados como máquinas de venda automática e lojas de um dólar criam seu nicho, servindo como plataformas para experimentação de sabores e interações distintivas com os consumidores. Esses canais também oferecem oportunidades para que as marcas testem produtos de edição limitada e coletem feedback dos consumidores de maneira econômica.

Análise Geográfica

Em 2025, os EUA respondem por 79,65% do total de receitas, experimentando crescimento modesto em dólares apesar dos declínios de volume de 3,3% em chocolate e 0,3% nas categorias sem chocolate. Embora cupons e multipacks ofereçam algum alívio, eles não conseguem contrabalançar totalmente a queda causada pela mudança nas preferências dos consumidores e pressões econômicas. Adicionalmente, as marcas próprias enfrentam maior erosão entre as famílias orientadas por valor, à medida que os consumidores priorizam cada vez mais a acessibilidade. Os SKUs premium prosperam durante os momentos de presente e celebração, apoiados por uma tendência crescente de compras indulgentes para ocasiões especiais, mas as linhas de doces convencionais veem pouco movimento devido à demanda estagnada. As áreas metropolitanas costeiras lideram no crescimento do comércio eletrônico, capacitando as marcas diretas ao consumidor a desafiar a presença estabelecida nas prateleiras por meio de plataformas digitais e marketing direcionado. À medida que os preços do cacau sobem, a sensibilidade ao preço no varejo se aguça no cenário de confeitaria da América do Norte, com os consumidores tornando-se mais cautelosos quanto aos gastos discricionários.

O México, impulsionado pelo aumento das rendas urbanas e por uma população jovem, lidera o crescimento regional com um CAGR de 6,28%. O imposto sobre açúcar do país incita reformulações contínuas, levando as principais marcas a introduzir produtos localizados e com teor reduzido de açúcar para evitar penalidades fiscais e atender aos consumidores conscientes da saúde. Enquanto isso, os avisos na frente da embalagem da COFEPRIS representam desafios financeiros para os players domésticos menores, inadvertidamente reforçando a vantagem competitiva das multinacionais ao criar barreiras à entrada. Eventos culturais como o Día de Muertos e o Natal garantem aumentos de demanda consistentes, permitindo que os fabricantes ajustem a capacidade e as estratégias promocionais para maximizar as vendas sazonais. Essas festividades também oferecem oportunidades para que as marcas introduzam produtos de edição limitada, impulsionando ainda mais o interesse e o engajamento dos consumidores.

O Canadá, refletindo a saturação do mercado dos EUA, enfrenta pressões semelhantes das marcas próprias e escrutínio sobre o teor de açúcar. A Health Canada está contemplando a rotulagem na frente da embalagem semelhante à do México, sugerindo potenciais custos de conformidade que poderiam impactar desproporcionalmente os players menores. Sob o USMCA, as variações cambiais introduzem imprevisibilidade de preços para as cadeias de suprimentos transfronteiriças, complicando a gestão de custos para os fabricantes. Embora o restante da América do Norte desempenhe um papel menor, seus mercados menores servem como campos de teste para inovações antes de serem lançadas em todo o continente. Esses territórios permitem que os fabricantes avaliem a resposta dos consumidores e refinem as ofertas de produtos, minimizando os riscos associados a lançamentos em mercados mais amplos.

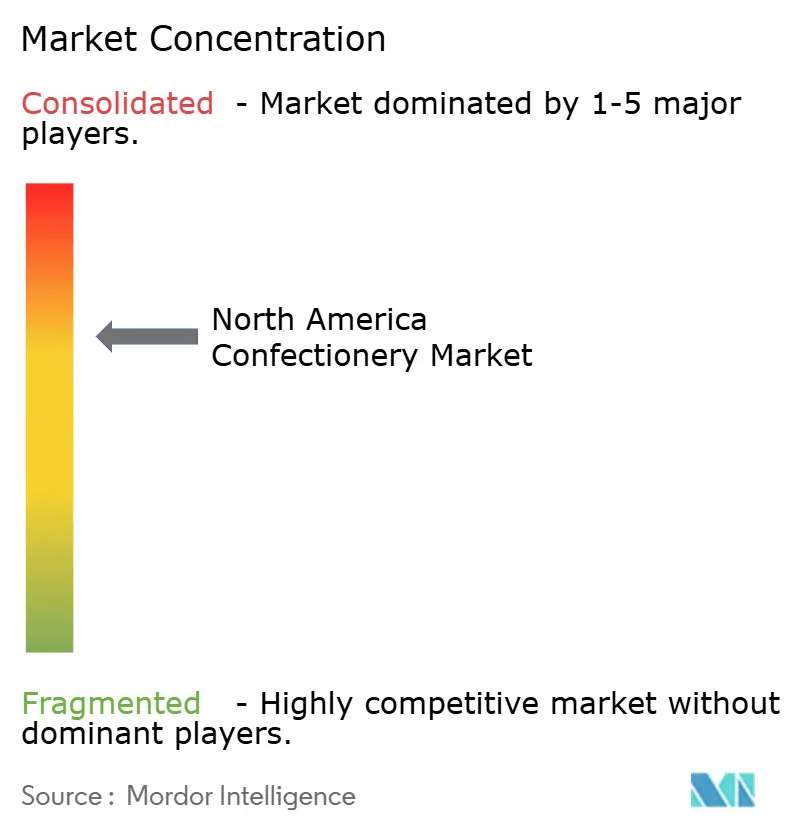

Cenário Competitivo

Na América do Norte, o mercado de confeitaria apresenta um nível moderado de concentração. Enquanto os principais players como Hershey, Mars, Mondelēz, Nestlé e Ferrero dominam o cenário, eles continuamente enfrentam desafios impostos por marcas artesanais emergentes e pela incursão das marcas próprias. Esses gigantes do setor estão adotando uma estratégia de três frentes: estão premiumizando suas ofertas para aumentar as margens, reformulando produtos com foco na saúde para atender tanto às normas regulatórias quanto às demandas dos consumidores, e expandindo por meio de abordagens omnicanal para diminuir sua dependência dos pontos de venda tradicionais. Há um interesse crescente em confeitarias "funcionais" que prometem benefícios além do mero sabor, opções à base de plantas voltadas para o público flexitariano e embalagens ecológicas que se alinham com os mandatos de responsabilidade do produtor, mantendo as propriedades essenciais.

Marcas como KIND, Clif Bar e Quest Nutrition perturbaram o status quo, comercializando suas barras como substitutos de refeições em vez de meras guloseimas. Essa estratégia permitiu que elas ganhassem tração em lojas de conveniência e academias, áreas onde os produtos de chocolate tradicionais têm dificuldade em estabelecer credibilidade. A tecnologia está se tornando um diferenciador-chave no cenário competitivo. Por exemplo, a ideação de sabores impulsionada por IA reduziu os ciclos de desenvolvimento de novos produtos de 18 meses para menos de um ano, permitindo que as empresas se adaptem rapidamente às tendências emergentes. Destacando essa tendência, Mars revelou em seu relatório anual de 2024 que investiu em plataformas de aprendizado de máquina. Essas plataformas analisam sentimentos de mídias sociais e dados de pesquisa, prevendo preferências de sabor mesmo antes que pesquisas tradicionais de consumidores as validem. Essa abordagem proativa mitiga significativamente o risco de lançamentos de produtos que poderiam deixar os varejistas com estoque não vendido.

As marcas navegam em uma corda bamba ao comunicar benefícios funcionais, especialmente com as regulamentações da FDA sobre declarações de conteúdo de nutrientes e declarações de estrutura-função. Embora os fabricantes estejam ansiosos para destacar os benefícios, eles devem evitar linguagem que sugira eficácia semelhante à de medicamentos. Certificações como a ISO 22000 para segurança alimentar e endossos da Fairtrade International reforçam o posicionamento premium de uma marca. No entanto, essas conquistas vêm com custos e complexidades adicionais, especialmente ao rastrear o cacau desde suas origens na fazenda até o produto final, uma jornada essencial para manter essas certificações.

Líderes do Setor de Confeitaria da América do Norte

Ferrero International SA

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Ice Breakers revelou seu inovador chiclete de mudança de sabor, que ostenta uma tecnologia única que transiciona de um sabor para outro durante a mastigação. Este novo produto visa aprimorar a experiência do consumidor, oferecendo uma jornada de sabor dinâmica e envolvente, diferenciando-o no competitivo mercado de chicletes.

- Novembro de 2025: A Mars Inc. revelou uma nova linha de produtos de confeitaria, incluindo M&M's, Twix e mais. Entre as novas ofertas, o M&M's apresenta o 'Winter Blend', um sabor criado especificamente para assar e presentear com tema de inverno.

- Outubro de 2025: A Zotter Chocolates revelou sua mais recente criação: a barra de chocolate Brains and Eggs, uma adição única à sua linha de produtos que demonstra a abordagem inovadora da marca para a fabricação de chocolate.

- Junho de 2025: A marca Cacao Hunters revelou uma linha premium de chocolates, elaborados a partir de cacau de origem única. Esses chocolates são projetados para oferecer um perfil de sabor único que reflete as características distintas de sua origem. A marca enfatiza seu compromisso com a ética, afirmando que todos os ingredientes são responsável e sustentavelmente obtidos.

Escopo do Relatório do Mercado de Confeitaria da América do Norte

Chocolate, Gomas, Barra de Lanche, Confeitaria de Açúcar são cobertos como segmentos por Confeitaria. Loja de Conveniência, Loja de Varejo Online, Supermercado/Hipermercado, Outros são cobertos como segmentos por Canal de Distribuição. Canadá, México, Estados Unidos são cobertos como segmentos por País.| Chocolate | Chocolate Amargo | |

| Chocolate ao Leite e Chocolate Branco | ||

| Confeitaria de Açúcar | Bala Dura | |

| Pastilhas | ||

| Pastilhas, Gomas e Gelatinas | ||

| Toffees e Nogados | ||

| Pirulitos | ||

| Outros | ||

| Barra de Lanche | Barra de Cereais | |

| Barra de Energia | ||

| Barra de Proteína | ||

| Barra de Frutas e Nozes | ||

| Gomas | Chiclete | Chiclete com Açúcar |

| Chiclete sem Açúcar | ||

| Chiclete de Bolha | ||

| Porção Individual |

| Multipacks |

| Popular |

| Premium |

| Supermercado/Hipermercado |

| Loja de Conveniência |

| Varejo Online |

| Outros |

| Estados Unidos |

| Canadá |

| México |

| Restante da América do Norte |

| Por Tipo de Produto | Chocolate | Chocolate Amargo | |

| Chocolate ao Leite e Chocolate Branco | |||

| Confeitaria de Açúcar | Bala Dura | ||

| Pastilhas | |||

| Pastilhas, Gomas e Gelatinas | |||

| Toffees e Nogados | |||

| Pirulitos | |||

| Outros | |||

| Barra de Lanche | Barra de Cereais | ||

| Barra de Energia | |||

| Barra de Proteína | |||

| Barra de Frutas e Nozes | |||

| Gomas | Chiclete | Chiclete com Açúcar | |

| Chiclete sem Açúcar | |||

| Chiclete de Bolha | |||

| Por Tipo de Embalagem | Porção Individual | ||

| Multipacks | |||

| Por Faixa de Preço | Popular | ||

| Premium | |||

| Por Canal de Distribuição | Supermercado/Hipermercado | ||

| Loja de Conveniência | |||

| Varejo Online | |||

| Outros | |||

| Por Geografia | Estados Unidos | ||

| Canadá | |||

| México | |||

| Restante da América do Norte | |||

Definição de mercado

- Chocolate ao Leite e Chocolate Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, com baixo teor de açúcar e variantes sem açúcar.

- Toffees e Nogados - Os toffees incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de toffee ou confeitaria tipo toffee. O nogado é uma confeção mastigável com amêndoa, açúcar e clara de ovo como ingredientes básicos; e originou-se na Europa e nos países do Oriente Médio.

- Barras de Cereais - Um lanche composto de cereal matinal que foi comprimido em forma de barra e é mantido junto com uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc. misturados com um xarope aglutinante. Estes também incluem produtos rotulados como barras de cereais, barras de guloseimas de cereais ou barras de grãos.

- Chiclete - Esta é uma preparação para mascar, geralmente feita de chicle aromatizado e adoçado ou substitutos como acetato de polivinila. Os tipos de chicletes incluídos no escopo são chicletes com açúcar e chicletes sem açúcar.

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate contendo sólidos de cacau e manteiga de cacau sem o leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate que contém o maior percentual de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito a partir do chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, mais um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervida sem cristalização. |

| Toffees | Uma bala dura e mastigável, frequentemente marrom, feita de açúcar fervido com manteiga. |

| Nogados | Uma bala mastigável ou quebradiça contendo amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentar em forma de barra, feito pressionando cereais e geralmente frutas secas ou bagas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | Barras de proteína são barras nutritivas que contêm uma alta proporção de proteína em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Essas barras são frequentemente baseadas em tâmaras com outras adições de frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A Associação Nacional de Confeiteiros (National Confectioners Association) é uma organização comercial americana que promove chocolate, balas, chiclete e pastilhas, e as empresas que fabricam essas guloseimas. |

| CGMP | As boas práticas de fabricação atuais (current good manufacturing practices) são aquelas que estão em conformidade com as diretrizes recomendadas pelas agências relevantes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer maneira. |

| IG | O índice glicêmico (IG) é uma forma de classificar os alimentos que contêm carboidratos com base na rapidez ou lentidão com que são digeridos e aumentam os níveis de glicose no sangue ao longo de um período de tempo. |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção da água do leite desnatado pasteurizado por spray-drying. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas à base de plantas. |

| WPC | Concentrado de proteína de soro de leite (Whey protein concentrate) — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco acabado contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade (Low density Lipoprotein) — o colesterol ruim. |

| HDL | Lipoproteína de alta densidade (High density Lipoprotein) — o colesterol bom. |

| BHT | O butil-hidroxitolueno (butylated Hydroxytoluene) é um produto químico sintético adicionado aos alimentos como conservante. |

| Carragenina | A carragenina é um aditivo usado para espessar, emulsificar e conservar alimentos e bebidas. |

| Livre de | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastilhas | Um tipo de bala brasileira feita de açúcar, ovos e leite. |

| Drageias | Balas pequenas e redondas revestidas com uma camada de açúcar dura. |

| CHOPRABISCO | Associação Real Belga da indústria de chocolate, pralinês, biscoitos e confeitaria — uma associação comercial que representa o setor de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentares. |

| Kakao-Verordnung | A portaria alemã de chocolate, um conjunto de regulamentações que definem o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar (Federal Agency for the Safety of the Food Chain). |

| Pectina | Uma substância natural derivada de frutas e vegetais. É usada na confeitaria para criar uma textura semelhante a gel. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção incluindo todas as máquinas e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica. |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibra, cálcio, fósforo e folato. |

| DDR | Dose diária recomendada. |

| Gomas | Uma bala mastigável à base de gelatina que é frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que alegam ter benefícios para a saúde. |

| Barras de energia | Barras de lanche ricas em carboidratos e calorias, projetadas para fornecer energia imediata. |

| BFSO | Organização Belga de Segurança Alimentar (Belgian Food Safety Organization) para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Principais Variáveis: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante durante todo o período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em todos os níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Atribuições de Consultoria Personalizada, Bancos de Dados e Plataformas de Assinatura