Tamanho e Participação do Mercado de Mangueiras Metálicas Flexíveis Aeroespaciais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

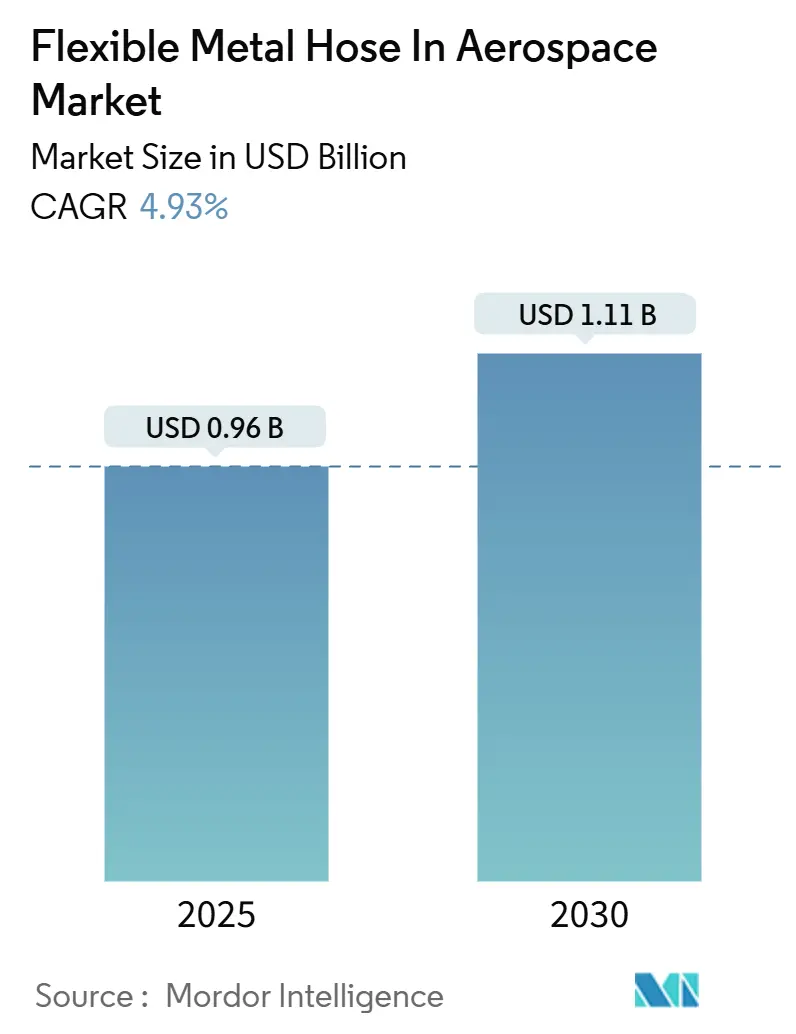

| Tamanho do Mercado (2025) | 0.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 1.11 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.93% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

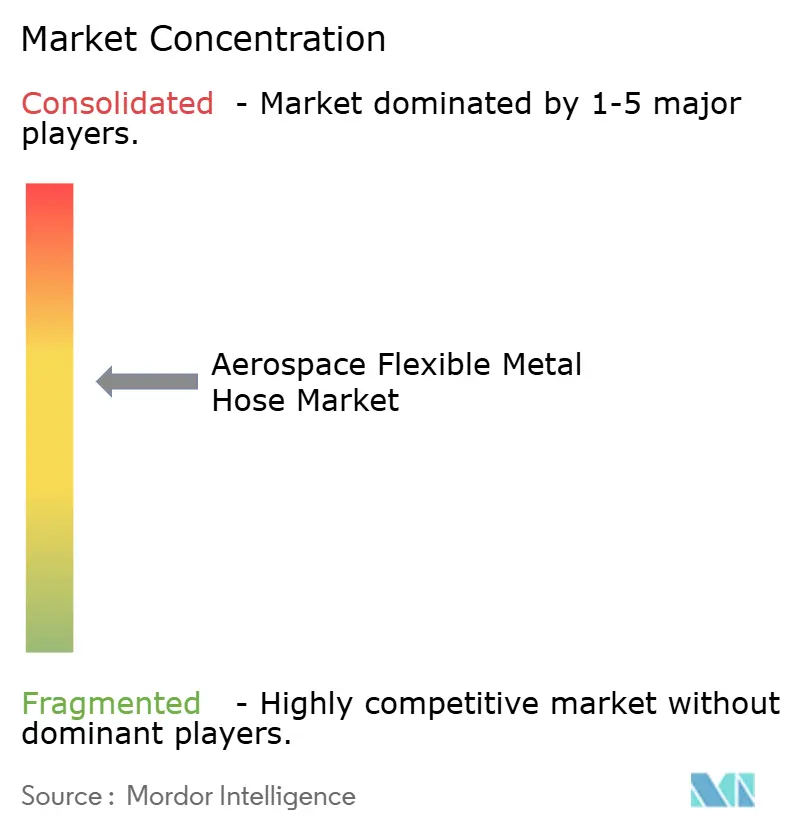

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mangueiras Metálicas Flexíveis Aeroespaciais por Mordor Intelligence

O tamanho do mercado de mangueiras metálicas flexíveis aeroespaciais está em USD 959,2 milhões em 2025 e tem previsão de atingir USD 1.111,98 milhões até 2030, avançando a um CAGR de 4,93%. Essa expansão reflete uma mudança decisiva em direção a arquiteturas de propulsão de próxima geração que favorecem condutos metálicos para gerenciamento térmico crítico em peso, fornecimento de combustível de alta pressão e transferência de hidrogênio criogênico. Mandatos de eficiência mais rigorosos reforçam a demanda, a ascensão de programas de aeronaves a hidrogênio e a implantação de frotas de eVTOL que coletivamente ampliam a base endereçável para conjuntos de mangueiras de aço inoxidável, titânio e Inconel. Fornecedores certificados se beneficiam de padrões consolidados da FAA e da EASA que favorecem soluções metálicas comprovadas, enquanto a manufatura aditiva reduz os prazos de entrega para foles personalizados que se encaixam em envelopes de estrutura aérea compactos. A volatilidade dos custos de materiais e a concorrência de polímeros em circuitos de baixa pressão moderam o crescimento, mas não deslocaram as mangueiras metálicas em zonas críticas de voo, onde condutividade, permeação e resistência à fadiga permanecem decisivas.

Principais Conclusões do Relatório

- Por tipo de produto, as mangueiras corrugadas detinham 48,55% da participação do mercado de mangueiras metálicas flexíveis aeroespaciais em 2024; as juntas de expansão do tipo fole estão posicionadas para crescer a um CAGR de 5,36% até 2030.

- Por material, o aço inoxidável comandava 53,23% do tamanho do mercado de mangueiras metálicas flexíveis aeroespaciais em 2024, enquanto o titânio tem projeção de expansão a um CAGR de 6,32% até 2030.

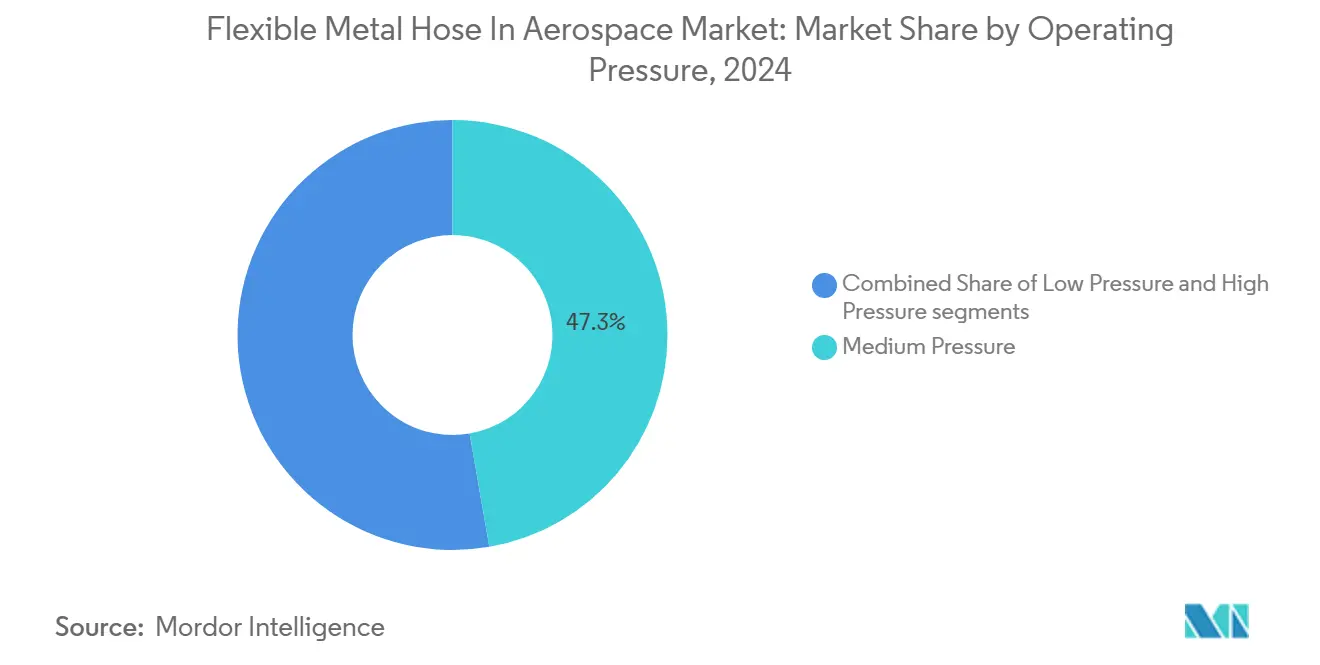

- Por pressão de operação, a média pressão detinha 47,26% do mercado de mangueiras metálicas flexíveis aeroespaciais em 2024, enquanto a alta pressão tem estimativa de crescimento a um CAGR de 4,98% no período de previsão.

- Por aplicação, as linhas de combustível respondiam por 59,36% do tamanho do mercado de mangueiras metálicas flexíveis aeroespaciais em 2024, enquanto as linhas de hidrogênio criogênico avançam a um CAGR de 7,31% até 2030.

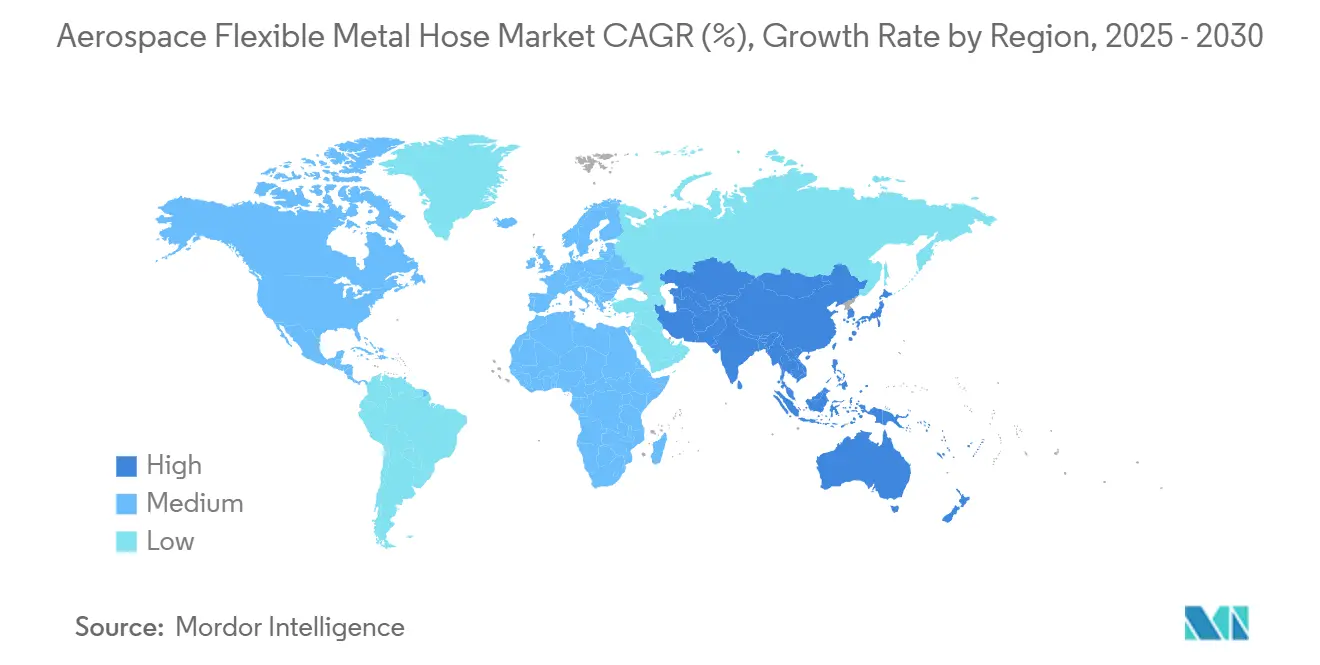

- Regionalmente, a América do Norte liderou o mercado aeroespacial com 41,77% de mangueiras metálicas flexíveis em 2024, enquanto a Ásia-Pacífico tem previsão de registrar o CAGR mais rápido de 4,27% até 2030.

Tendências e Perspectivas do Mercado Global de Mangueiras Metálicas Flexíveis Aeroespaciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de eficiência de combustível em voo impulsionando a demanda por mangueiras metálicas corrugadas leves | +0.80% | Global; adoção antecipada na UE e na América do Norte | Médio prazo (2 a 4 anos) |

| Adoção de arquiteturas elétricas sem sangria exigindo condutos metálicos flexíveis para gerenciamento térmico | +0.60% | América do Norte e UE como núcleo; expansão para a APAC | Longo prazo (≥ 4 anos) |

| Crescente P&D em aeronaves movidas a hidrogênio exigindo mangueiras de aço inoxidável com capacidade criogênica | +1.20% | Global; concentração na UE e na América do Norte | Longo prazo (≥ 4 anos) |

| Expansão de frotas de eVTOL com linhas hidráulicas compactas | +0.90% | América do Norte e UE; implantação antecipada na APAC | Médio prazo (2 a 4 anos) |

| Surgimento de foles metálicos fabricados por manufatura aditiva permitindo geometrias personalizadas de mangueiras | +0.40% | Polos da América do Norte e da UE | Curto prazo (≤ 2 anos) |

| Iniciativas de localização da cadeia de suprimentos por OEMs criando oportunidades regionais de qualificação de mangueiras | +0.50% | Núcleo da APAC; secundário NA e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Eficiência de Combustível em Voo Impulsionam a Adoção de Mangueiras Metálicas Corrugadas Leves

As companhias aéreas enfrentam taxas de compensação de carbono do CORSIA que aguçam o foco nas economias de peso em cada subsistema. As mangueiras metálicas corrugadas reduzem 15 a 20% da massa em comparação com designs trançados, ao mesmo tempo que superam os padrões de vida útil de 25 anos sob o CS-ETSO, conferindo-lhes um papel protegido em frotas de longo curso.[1]Administração Federal de Aviação, "Roteiro de Certificação de Aeronaves a Hidrogênio," faa.gov O roteiro de hidrogênio de 2024 da FAA removeu o PTFE dos circuitos de combustível criogênico, consolidando a demanda por condutos de aço inoxidável e Inconel. A EASA adicionou cláusulas de resistência a ciclos térmicos ao CS-ETSO que as mangueiras de polímero não conseguem atender, cimentando as opções metálicas nos programas europeus. As retrofits nos tanques de combustível auxiliares do A320neo mostraram uma melhoria de 0,1% no consumo de combustível após a mudança para linhas corrugadas leves, validando o retorno operacional. As companhias aéreas destacam a manutenibilidade das mangueiras porque as corrugações em espiral resistem ao desgaste da trança externa, reduzindo as remoções não programadas.

Arquiteturas Elétricas sem Sangria Exigem Condutos Especializados de Gerenciamento Térmico

As aeronaves mais elétricas eliminam o ar de sangria pneumático e transferem as cargas de calor para circuitos de refrigerante líquido que podem atingir picos acima de 400 °C nos inversores do trem de força. Os primeiros adotantes do B787 e do A350 precisavam de linhas metálicas com revestimentos de alta emissividade para dissipar o calor dentro do espaço limitado do compartimento.[2]Airbus SE, "Programa de Aeronave a Hidrogênio ZEROe," airbus.com Programas subsequentes, como o A321XLR, impõem densidades de potência mais elevadas, estreitando a margem operacional para compósitos de polímero que amolecem acima de 260 °C. O Instituto de Tecnologia Aeroespacial do Reino Unido destinou o equivalente a USD 870 milhões para P&D em aeronaves elétricas em 2024, com 15% alocados para subsistemas térmicos — financiamento que flui diretamente para fornecedores de mangueiras capazes de qualificação rápida. Testes de ciclos de voo a 50 Hz de vibração comprovaram que as linhas corrugadas de aço inoxidável superaram o PTFE em 3 vezes, reforçando sua adequação para as novas arquiteturas.

O Desenvolvimento de Aeronaves a Hidrogênio Acelera a Demanda por Mangueiras com Capacidade Criogênica

O ZEROe e demonstradores comparáveis exigem mangueiras que permaneçam dúcteis a −253 °C. O SAE AIR8466 introduziu raios mínimos de curvatura e limites de permeabilidade alcançáveis apenas por aço inoxidável multicamadas ou superligas de níquel.[3]SAE International, "Padrão de Estação de Abastecimento de Hidrogênio AIR8466," sae.org A futura instalação criogênica de USD 50 milhões da NASA qualificará circuitos de combustível em escala real, estabelecendo benchmarks de fato para a durabilidade das mangueiras. Os primeiros testes em bancada revelaram que as linhas do tipo fole mantiveram a flexibilidade após 10.000 ciclos de congelamento e descongelamento sem microtrincas, enquanto os revestimentos de polímero tornaram-se frágeis após 800 ciclos. Os depósitos de patentes aumentaram para 271 em 2024, com quase um quarto cobrindo conectores criogênicos, confirmando o interesse sustentado em P&D. O elevado nível técnico afasta novos entrantes sem profundidade metalúrgica, consolidando a demanda entre os fabricantes de mangueiras estabelecidos.

A Expansão das Frotas de eVTOL Cria Oportunidades para Linhas Hidráulicas Compactas

As aeronaves de mobilidade aérea urbana comprimem os sistemas hidráulicos e de controle de voo dentro de nacelas restritas. O protótipo da Joby Aviation posiciona os atuadores de superfície de voo a meros centímetros dos pacotes de baterias, valorizando mangueiras que se curvam a raios inferiores a 50 mm sem dobrar. Testes de fadiga visando mais de 10.000 decolagens verticais comprovaram que as linhas corrugadas de aço inoxidável preservaram a resistência à ruptura melhor do que o PTFE de microfuro. As vias da Parte 135 da FAA introduziram fatores de resistência específicos para eVTOL, induzindo os OEMs a adotar soluções metálicas apesar das compensações de peso. O crescimento do segmento de USD 2,04 bilhões em 2024 para USD 40,63 bilhões até 2034 multiplica a demanda por mangueiras em peças de reposição e ciclos de revisão de frotas. A parceria da Honeywell com a Vertical Aerospace cita condutos metálicos compactos como fator crítico de sucesso para a aprovação do certificado de tipo.

Análise de Impacto das Restrições*

| Restrição | Impacto (%) na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade de qualificação e ciclos de certificação prolongados | −0.7% | Global; pronunciado na América do Norte e na UE | Longo prazo (≥ 4 anos) |

| Preços voláteis de níquel e ligas especiais | −0.5% | Global; forte impacto na APAC | Curto prazo (≤ 2 anos) |

| Concorrência de polímeros de alto desempenho em circuitos de baixa pressão | −0.3% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Consolidação de fornecedores de nível 1 limitando a entrada de players de nicho | −0.4% | Global; concentração na NA e na UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Complexidade de Qualificação Cria Barreiras para a Adoção de Inovações

A FAA 14 CFR 27.993 exige testes de vida útil de 25 anos que custam de USD 2 a 5 milhões por design de mangueira e duram até 5 anos. Quando os fornecedores buscam a validação CS-ETSO da EASA, a duplicação dos ciclos ambientais amplia os orçamentos e os prazos. O aviso de inspeção AC-145-02 da CASA exige ainda intervalos de inspeção em asa que favorecem as construções metálicas estabelecidas. Empresas menores têm dificuldade em financiar a conformidade com duas agências, incentivando fusões ou saídas de fornecedores. A inércia de certificação resultante retarda a adoção de novos materiais e processos mesmo quando o mérito técnico existe, reduzindo o CAGR potencial em um estimado de 0,7 ponto percentual.

A Volatilidade dos Custos de Materiais Pressiona as Cadeias de Suprimentos de Ligas Especiais

O níquel oscilou de USD 20.000 por tonelada em maio de 2024 para USD 15.000 no início de 2025, antes de se recuperar em meados do ano, injetando risco de margem para os fabricantes de mangueiras que fixam preços no início dos contratos de estrutura aérea. A Indonésia fornece 63,4% do níquel global, de modo que mudanças de política repercutem em sobretaxas de ligas aeroespaciais. A superliga MP35N a USD 80 a 100/kg significa que a matéria-prima sustenta quase metade do valor da mangueira acabada, limitando a capacidade de hedge por meio de contratos a termo. As tarifas de importação da Seção 232 acrescentam camadas adicionais de custo para as plantas dos EUA. A queda de curto prazo do molibdênio oferece um alívio temporário, mas as previsões indicam uma renovada pressão ascendente até 2026. Os fornecedores respondem com estratégias de dupla fonte e reservas de estoque, mas o repasse de custos aos OEMs permanece incompleto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação em Foles Impulsiona Aplicações Personalizadas

As mangueiras corrugadas retiveram 48,55% da participação do mercado de mangueiras metálicas flexíveis aeroespaciais em 2024 porque os programas comerciais dependem de roteamentos padronizados de combustível e hidráulica. No entanto, o segmento de juntas do tipo fole tem previsão de crescer mais rapidamente a um CAGR de 5,36%, à medida que a manufatura aditiva desbloqueia formas sob medida para nacelas de eVTOL e tanques de hidrogênio. As variedades corrugadas oferecem pedigrees de qualificação maduros, procedimentos de reparo simplificados e vantagens de custo em construções de alto volume, de modo que sua receita absoluta ainda se expande até 2030. As linhas entrelaçadas enroladas em tiras permanecem de nicho, favorecidas apenas em zonas de vibração extrema, como sistemas de lubrificação de cabeças de rotor de helicóptero, onde a flexibilidade axial supera a massa adicional.

O crescimento dos foles reflete o impulso aeroespacial por integração mais estreita. Os foles impressos eliminam os colares soldados, aumentando a vida útil à deformação em circuitos de hidrogênio criogênico que enfrentam ciclos rápidos de temperatura. Os protótipos da Airbus mostraram 30% menos mão de obra de instalação e uma redução de peso de 12 kg em um compartimento de combustível de fuselagem larga, um ganho tangível para as companhias aéreas. Os fornecedores de nível 1 com capacidade de fusão em leito de pó a laser — como Eaton e Senior — encurtam os ciclos de design dos OEMs, enquanto fornecedores menores sem conhecimento em manufatura aditiva veem sua participação diminuir. Essas dinâmicas ampliam a lacuna tecnológica no mercado de mangueiras metálicas flexíveis em aplicações aeroespaciais.

Por Material: O Crescimento do Titânio Reflete Aplicações Críticas em Peso

O aço inoxidável controlava 53,23% do mercado de mangueiras metálicas flexíveis aeroespaciais em 2024, graças a cadeias de suprimentos robustas e relações custo-desempenho favoráveis. O uso de titânio acelera a um CAGR de 6,32% até 2030, à medida que os projetistas de eVTOL trocam o maior custo do material por maior autonomia. Superligas como o Inconel protegem as mangueiras próximas às seções quentes das turbinas, enquanto as ligas de alumínio-bronze atendem a riscos de corrosão de nicho em aeronaves embarcadas. O aço inoxidável permanece o padrão em jatos comerciais, onde o histórico de qualificação e a familiaridade com o reparo superam a penalidade de peso de 50%.

Os programas de hidrogênio levam os fornecedores a reavaliar os menus de ligas. As especificações criogênicas da NASA desqualificam vários aços padrão, direcionando os pedidos para o titânio grau 5 e misturas personalizadas de Ni-Cr-Fe que permanecem dúcteis a −253 °C. O titânio também resiste à fragilização por hidrogênio, uma preocupação crescente para o armazenamento de longa duração. Como resultado, a participação do titânio aumenta gradualmente apesar das flutuações nos preços à vista. Os fornecedores que investem em forjamento isotérmico e produção de forma quase líquida garantem uma vantagem competitiva, enquanto os produtores de aço inoxidável commodity arriscam a comoditização.

Por Pressão de Operação: Sistemas de Alta Pressão Habilitam Propulsão Avançada

As linhas de média pressão (1.500 a 3.000 psi) comandavam 47,26% da receita de 2024 porque cobrem os serviços hidráulicos e de combustível tradicionais. As linhas de alta pressão acima de 3.000 psi registram um CAGR de 4,98%, à medida que as arquiteturas mais elétricas e os circuitos térmicos compactos visam maior densidade de fluido. Os circuitos de baixa pressão enfrentam substituição por polímeros de alto desempenho nas funções de ar de cabine e controle ambiental, reduzindo o conteúdo metálico nessas zonas.

Pressões mais elevadas permitem aos engenheiros reduzir o diâmetro do atuador e diminuir o comprimento total da mangueira, o que é fundamental em plataformas de eVTOL que toleram apenas tubulações mínimas. A revisão do AS620 pela SAE para margens de ruptura de 6.000 psi exclui a maioria dos revestimentos de polímero, consolidando o domínio metálico nesses circuitos. Os fornecedores proficientes no processamento de autofretagem alcançam vida útil à fadiga superior, diferenciando-se à medida que os OEMs elevam os limites de teste de prova.

Por Aplicação: Linhas de Hidrogênio Criogênico Lideram a Trajetória de Crescimento

As linhas de combustível permaneceram a principal aplicação, respondendo por 59,36% do mercado de mangueiras metálicas flexíveis aeroespaciais em 2024, ancoradas por grandes frotas comerciais. As linhas de hidrogênio criogênico, no entanto, entregaram um CAGR de 7,31% até 2030, acompanhando a aceleração do ZEROe, do NEW JET e de vários conceitos regionais. Os circuitos hidráulicos e pneumáticos sustentam crescimento moderado vinculado à produção de fuselagem estreita, enquanto as linhas de ar de sangria recuam à medida que os sistemas sem sangria proliferam.

O serviço de hidrogênio introduz validações únicas, como construção de parede dupla e portas de detecção contínua de vazamentos que as linhas convencionais de Jet-A não possuem. Os primeiros bancos de teste confirmaram que os foles metálicos superam as opções com revestimento de polímero em fadiga em gradientes criogênicos. Os endossos regulatórios da análise de lacunas de hidrogênio da Autoridade de Aviação Civil do Reino Unido institucionalizam ainda mais as mangueiras metálicas, proporcionando visibilidade de longo prazo para os fornecedores.

Análise Geográfica

A América do Norte detinha 41,77% da participação do mercado de mangueiras metálicas flexíveis aeroespaciais em 2024, impulsionada pelos aumentos de produção da Boeing e da Lockheed Martin, por um ecossistema de MRO profundo e pela postura conservadora da FAA em relação a materiais. A Boeing entregou 528 jatos em 2024, cada um incorporando aproximadamente 1,8 km de mangueira metálica em sistemas de combustível, hidráulica e térmicos.[4]The Boeing Company, "Relatório de Entrega de Aeronaves Comerciais," boeing.com A Bombardier do Canadá e a Pratt & Whitney Canada sustentam essa demanda nos segmentos de jatos executivos e motores, enquanto o México fornece montagem econômica para fornecedores de nível 1. O rigoroso rastreamento de limites de vida útil e a conformidade com notas de diretriz de aeronavegabilidade preservam a incumbência metálica contra os desafios dos polímeros na região.

A Ásia-Pacífico registra o CAGR mais rápido de 4,27% até 2030, à medida que a COMAC aumenta o C919 para 75 unidades anuais e a carteira de pedidos do ARJ21 se estende até meados da década. O impulso de localização da China incentiva os fabricantes de mangueiras a instalar laboratórios de teste regionais alinhados com os padrões da CAAC, encurtando os ciclos de certificação para programas domésticos. A Mitsubishi Heavy e a Kawasaki Heavy do Japão fornecem expertise em tubulações de titânio e superligas, apoiando a força regional em estruturas de eVTOL críticas em peso. A Coreia do Sul aproveita a conformação avançada para se inserir nos canais de aquisição chineses, enquanto os pedidos vinculados a compensações industriais da Índia abrem novos nós na cadeia de suprimentos.

A Europa permanece tecnologicamente madura, ancorada pelos polos da Airbus na França, Alemanha e Espanha. As iniciativas de Aviação Limpa e Hidrogênio Europa do bloco canalizam subsídios para hardware criogênico, direcionando trabalho para aliados de mangueiras especializados em metalurgia a temperaturas abaixo de zero. A autoridade de certificação da EASA se estende globalmente, forçando fornecedores de fora da UE a atender às suas rigorosas aprovações de produção da Parte 21 para vendas mundiais. O atrito aduaneiro relacionado ao Brexit empurra parte do conteúdo de mangueiras do Reino Unido de volta para fábricas continentais, redistribuindo marginalmente a receita, mas sem prejudicar a influência geral da UE.

Cenário Competitivo

O mercado de mangueiras metálicas flexíveis aeroespaciais exibe concentração moderada. Parker-Hannifin Corporation, Eaton Corporation plc, Safran SA, AMETEK, Inc. e Smiths Group plc superam 45% da receita combinada, explorando catálogos de Aprovação de Fabricante de Peças da FAA de vários anos que simplificam a aquisição pelas companhias aéreas. A alavancagem do mercado de pós-venda é visível no salto de 20% nas vendas de serviços da Parker em 2024, que compensa a volatilidade dos custos de materiais. Os fornecedores de nível 1 buscam integração vertical; a aquisição em 2025 pela Safran de uma unidade de atuação da Collins adiciona demanda cativa de mangueiras e internaliza dados de qualificação anteriormente obtidos de parceiros.

Os elementos da corrida tecnológica se concentram em foles aditivos e conjuntos criogênicos. A United Flexible patenteou um estilo de convolução helicoidal otimizado para curvatura a −253 °C, enquanto a Senior Flexonics depositou pedido para mangueiras com sensores inteligentes embutidos que reportam contagens de ciclos às equipes de manutenção. Especialistas de médio porte sem amplas bibliotecas de PMA se voltam para a localização na APAC para vencer com baixos custos de ferramental. A consolidação continua à medida que os longos encargos de certificação sobrecarregam os players de nicho, consistente com a atividade de fusões e aquisições observada entre fabricantes de mangueiras e conexões.

Líderes do Setor de Mangueiras Metálicas Flexíveis Aeroespaciais

Eaton Corporation plc

Safran SA

AMETEK,Inc.

Smiths Group plc

Parker-Hannifin Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Autoridade de Aviação Civil do Reino Unido divulgou a análise de lacunas CAP3124 para aeronaves a hidrogênio, destacando as mangueiras criogênicas metálicas como habilitadores essenciais do voo comercial a hidrogênio.

- Dezembro de 2024: A SAE International emitiu o AIR8466, definindo os primeiros critérios do setor para mangueiras de estações de abastecimento de hidrogênio.

Escopo do Relatório Global do Mercado de Mangueiras Metálicas Flexíveis Aeroespaciais

| Mangueiras Corrugadas |

| Mangueiras Entrelaçadas Enroladas em Tiras |

| Juntas de Expansão do Tipo Fole |

| Aço Inoxidável |

| Inconel e Ligas de Alto Teor de Níquel |

| Titânio |

| Outros (Alumínio, Bronze) |

| Baixa Pressão (Menos de 1.500 psi) |

| Média Pressão (1.500 a 3.000 psi) |

| Alta Pressão (Acima de 3.000 psi) |

| Linhas de Combustível |

| Linhas Hidráulicas e Pneumáticas |

| Sistema de Controle Ambiental (ECS) |

| Ar de Sangria da APU e do Motor |

| Linhas de Hidrogênio Criogênico |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Produto | Mangueiras Corrugadas | ||

| Mangueiras Entrelaçadas Enroladas em Tiras | |||

| Juntas de Expansão do Tipo Fole | |||

| Por Material | Aço Inoxidável | ||

| Inconel e Ligas de Alto Teor de Níquel | |||

| Titânio | |||

| Outros (Alumínio, Bronze) | |||

| Por Pressão de Operação | Baixa Pressão (Menos de 1.500 psi) | ||

| Média Pressão (1.500 a 3.000 psi) | |||

| Alta Pressão (Acima de 3.000 psi) | |||

| Por Aplicação | Linhas de Combustível | ||

| Linhas Hidráulicas e Pneumáticas | |||

| Sistema de Controle Ambiental (ECS) | |||

| Ar de Sangria da APU e do Motor | |||

| Linhas de Hidrogênio Criogênico | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de mangueiras metálicas flexíveis em aplicações aeroespaciais?

O mercado está em USD 959,2 milhões em 2025 e tem previsão de atingir USD 1,11 bilhão até 2030, expandindo-se a um CAGR de 4,93%.

Qual região lidera a demanda por mangueiras metálicas aeroespaciais?

A América do Norte detém 41,77% de participação devido à Boeing, à Lockheed Martin e aos rigorosos padrões da FAA que favorecem os conjuntos metálicos.

Qual segmento de produto está crescendo mais rapidamente?

As juntas de expansão do tipo fole registram um CAGR de 5,36% até 2030, impulsionadas pela manufatura aditiva que adapta formas para designs com espaço restrito.

Como os programas de aeronaves a hidrogênio afetarão a demanda por mangueiras?

As linhas de hidrogênio criogênico representam o maior CAGR de 7,31% porque o ZEROe e projetos similares precisam de mangueiras de aço inoxidável ou titânio capazes de operar a −253 °C.

Qual material apresenta a perspectiva de crescimento mais forte?

As mangueiras de titânio têm projeção de expansão a um CAGR de 6,32%, à medida que as plataformas de eVTOL e hidrogênio priorizam a economia de peso e a resistência à fragilização por hidrogênio.

Quais são as principais barreiras para novos fornecedores de mangueiras?

Longos ciclos de certificação de 3 a 5 anos e alta volatilidade nos preços de ligas elevam os custos de entrada, direcionando o mercado para players estabelecidos e qualificados.

Página atualizada pela última vez em: