Tamanho e Participação do Mercado de Adesivos Aeroespaciais

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 0.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos Aeroespaciais por Mordor Intelligence

O tamanho do Mercado de Adesivos Aeroespaciais está projetado para expandir de USD 0,89 bilhão em 2025 e USD 0,93 bilhão em 2026 para USD 1,17 bilhão até 2031, registrando uma CAGR de 4,78% entre 2026 e 2031. Os principais fatores de crescimento incluem fuselagens com uso intensivo de compósitos, células de colagem robótica e formulações preparadas para condições criogênicas que suportam a propulsão a hidrogênio. Embora os sistemas de base solvente mantenham uma participação significativa na receita, as formulações de base aquosa estão ganhando terreno rapidamente, impulsionadas pelo aperto nos limites de compostos orgânicos voláteis (COV) impostos pelo Conselho de Recursos do Ar da Califórnia e pelo REACH. Os graus estruturais estão estreitamente alinhados com a participação de consumo dos fabricantes de equipamentos originais, que adotam cada vez mais painéis de compósitos colados e caixas de asa. A América do Norte, impulsionada pelos programas Boeing 737 MAX e F-35 da Lockheed Martin, domina os volumes de adesivos. No entanto, com a produção do C919 da COMAC e do C295 da Tata-Airbus, a região Ásia-Pacífico está posicionada para o crescimento mais acelerado.

Principais Conclusões do Relatório

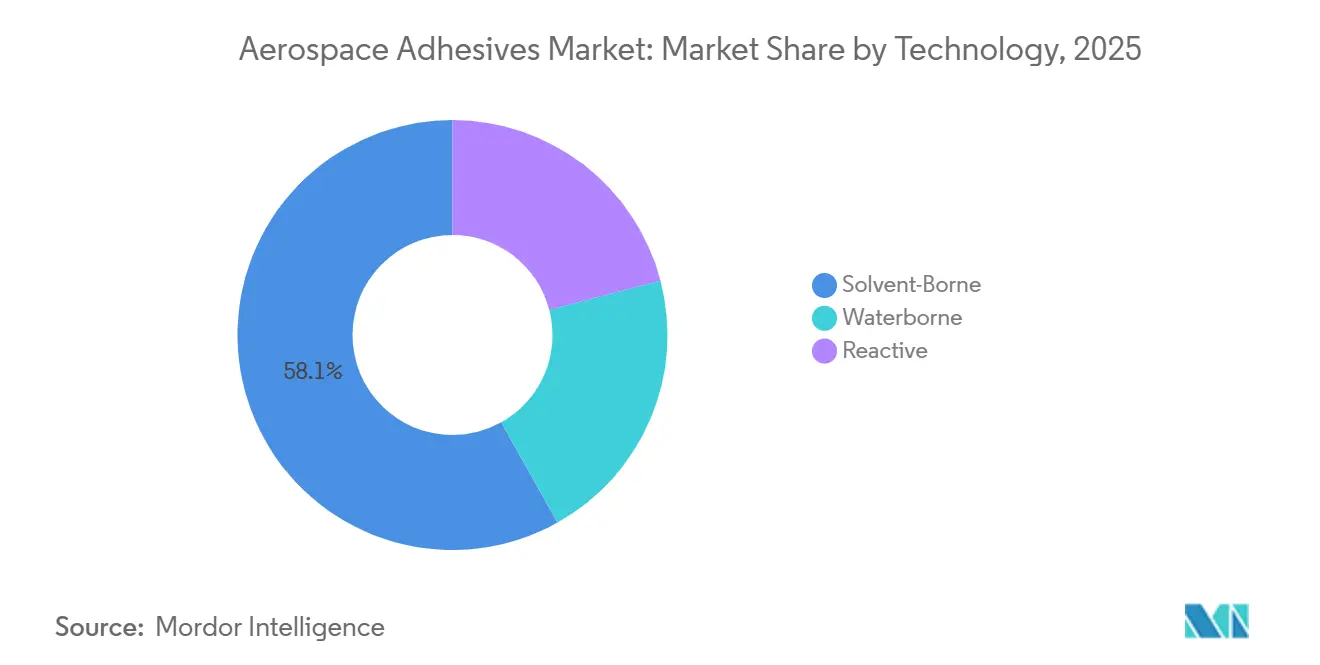

- Por tecnologia, as formulações de base solvente lideraram com uma participação de receita de 58,12% em 2025, enquanto as variantes de base aquosa estão projetadas para crescer a uma CAGR de 4,98% até 2031.

- Por tipo de resina, o epóxi capturou 50,23% das vendas de 2025 e está previsto para avançar a uma CAGR de 5,12% até 2031, com base na força das aplicações em compósitos de alta temperatura.

- Por função, os adesivos estruturais responderam por 59,16% da demanda em 2025 e devem expandir a uma CAGR de 4,91% à medida que as linhas de colagem robótica automatizadas se proliferam.

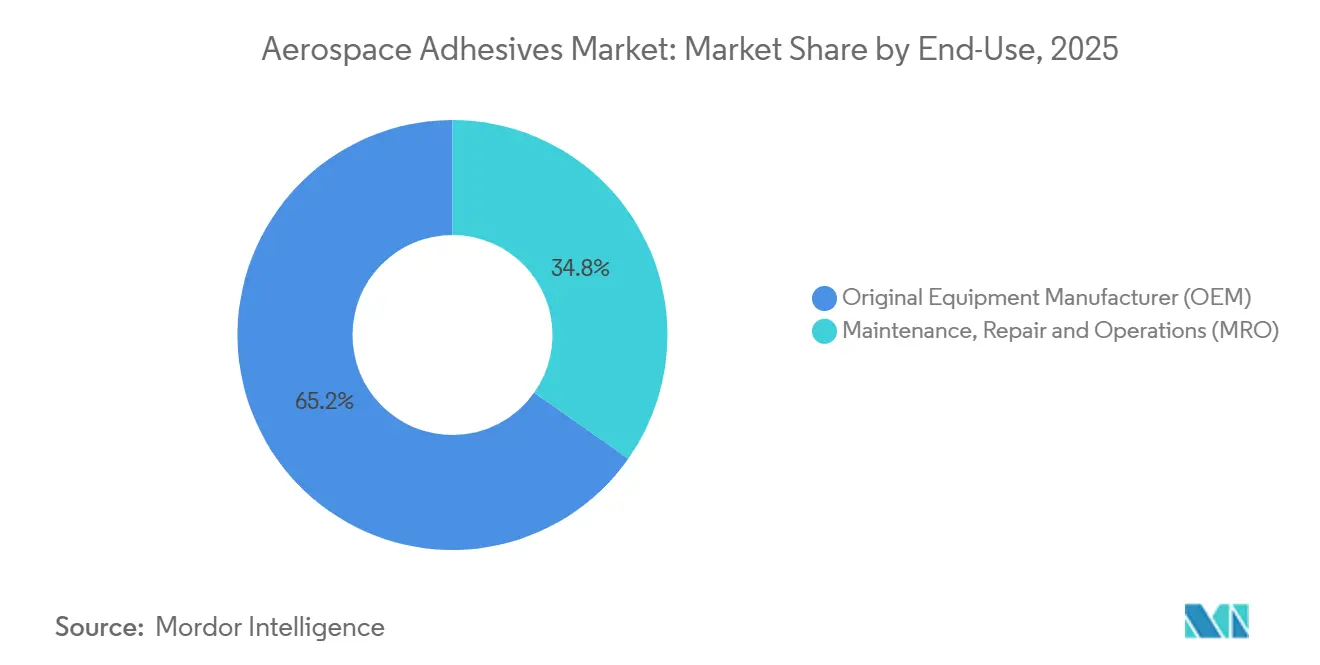

- Por uso final, os OEMs detinham 65,23% de participação em 2025, enquanto o mesmo canal registrará a CAGR mais rápida de 4,93% até 2031 em razão dos novos programas de aeronaves.

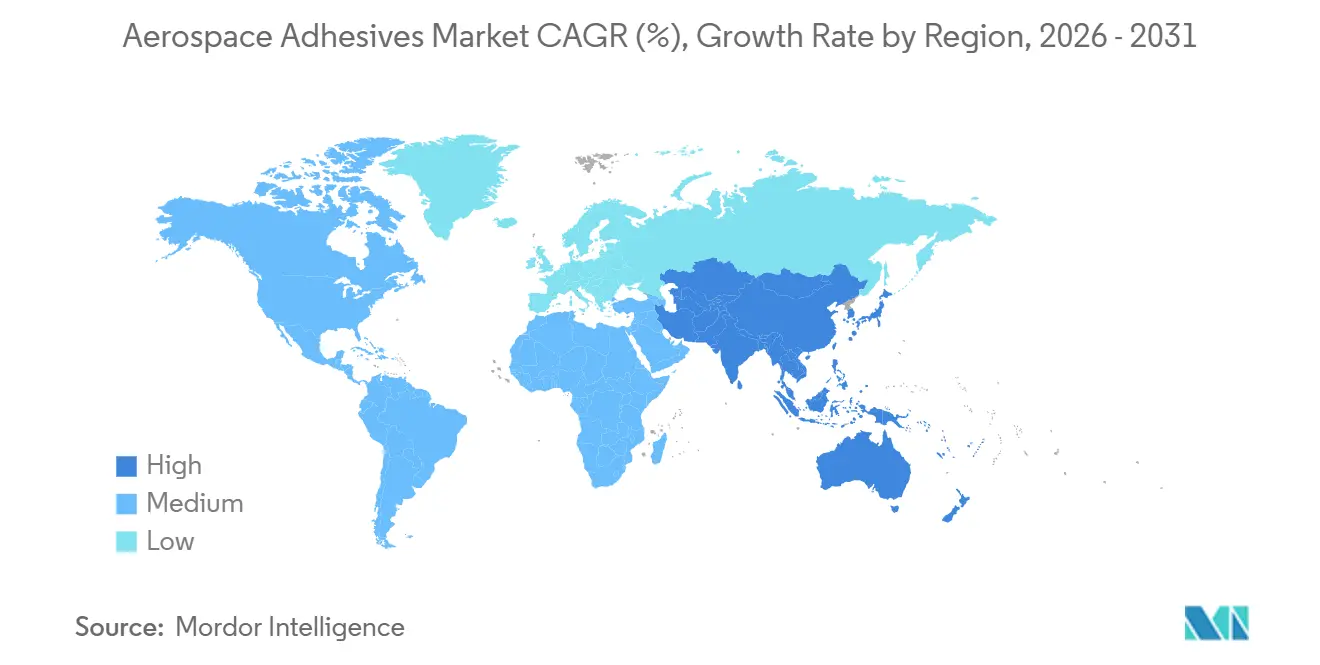

- Por geografia, a América do Norte gerou 40,14% da receita de 2025; a Ásia-Pacífico está prevista para registrar a maior CAGR regional de 5,21% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Adesivos Aeroespaciais

Análise de Impacto dos Fatores Impulsionadores*

| Fatores Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente penetração de compósitos na fabricação de aeronaves | +1.2% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Linhas de colagem robótica automatizadas para atender ao aumento de produção da Airbus e da Boeing | +0.9% | América do Norte, Europa, polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão dos orçamentos de defesa nacionais (EUA, China, Índia) | +1.1% | América do Norte, Ásia-Pacífico (China, Índia, Coreia do Sul) | Longo prazo (≥ 4 anos) |

| Crescimento dos programas comerciais de lançamento espacial e serviços em órbita | +0.7% | América do Norte (EUA), emergindo na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adesivos preparados para condições criogênicas para aeronaves movidas a hidrogênio | +0.5% | Europa (Airbus ZEROe), clusters de pesquisa e desenvolvimento da América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Compósitos na Fabricação de Aeronaves

Os polímeros reforçados com fibra de carbono representam atualmente uma parcela significativa do peso estrutural tanto do Boeing 787 quanto do Airbus A350. Essa mudança substituiu milhares de fixadores mecânicos por juntas adesivas de alta resistência, garantindo a integridade do laminado. O programa AERoBOND da NASA confirmou que o uso de adesivos em filme de camada de barreira pode reduzir a abrasão superficial, levando a uma diminuição na mão de obra de montagem da fuselagem[1]Airbus, "Programa de Aeronaves a Hidrogênio ZEROe," airbus.com. Da mesma forma, a caixa de asa do C919 da COMAC utiliza esses sistemas em filme, alcançando uma redução na massa da asa em comparação com a rebitagem tradicional em alumínio. Esse avanço reforça a ambição da COMAC de entregar suas unidades até 2030. Os graus estruturais à base de epóxi lideram o mercado, graças à sua compatibilidade com ciclos de pré-impregnado endurecido em perfis de cura de 120 °C a 180 °C e à sua capacidade de produzir resistências ao cisalhamento por sobreposição que superam os padrões do setor. Enquanto os fornecedores asiáticos expandem suas capacidades de autoclave, os atrasos na qualificação consolidaram as posições do LOCTITE EA 9695 da Henkel e da série FM 300 da Cytec no mercado.

Linhas de Colagem Robótica Automatizadas para Atender ao Aumento de Produção da Airbus e da Boeing

A Airbus destinou um orçamento significativo para células automatizadas que aplicam adesivos em filme e pasta com alta precisão. Esse investimento é fundamental para a ambição da Airbus de aumentar a produção da família A320 até o final de 2026. Em 2024, a linha de Construção Vertical Automatizada de Fuselagem da Boeing reduziu com sucesso o tempo de ciclo dos painéis do 737 MAX e alcançou uma redução notável no desperdício. Os sistemas completos da Electroimpact e da MTorres contam com estações de pré-aquecimento por infravermelho, elevando as temperaturas do substrato a 60 °C, o que melhora a molhabilidade e o controle de vazios. A Spirit AeroSystems relatou uma redução no desperdício de adesivos em 2025, resultando em economias de custos substanciais em suas instalações em Wichita e Prestwick. Isso foi alcançado com o uso de epóxis reativos de dois componentes com tempos abertos de 20 a 45 minutos, perfeitamente alinhados com os ciclos de takt robótico.

Expansão dos Orçamentos de Defesa Nacionais (EUA, China, Índia)

Em 2024, os Estados Unidos alocaram um orçamento substancial para defesa, destinando uma parcela significativa especificamente para a aquisição de aeronaves. Cada plataforma nessa aquisição utiliza adesivos. Enquanto isso, a Índia, em seu orçamento fiscal de 2026, aumentou sua alocação de defesa para apoiar os caças Tejas Mk2 e AMCA, que utilizam epóxis em filme para colar radomes e asas de compósitos. A China reportou oficialmente uma despesa de defesa para 2024. No entanto, estimativas externas sugerem um valor significativamente mais alto. Notavelmente, o jato stealth J-20 da China incorpora adesivos de baixa perda dielétrica sob suas coberturas absorventes de radar. Adicionalmente, o programa KF-21 da Coreia do Sul exige adesivos em conformidade com FST para 120 unidades, com ano-alvo de conclusão em 2032. Esses contratos militares não apenas protegem os fornecedores da volatilidade das flutuações de preços comerciais, mas também garantem um volume estável a longo prazo.

Crescimento dos Programas Comerciais de Lançamento Espacial e Serviços em Órbita

Em 2024, a SpaceX executou múltiplas missões do Falcon 9 e acelerou a produção do Starship, utilizando adesivos para telhas do sistema de proteção térmica e isolamento criogênico. O foguete New Glenn da Blue Origin alcançou seu voo orbital inaugural em 2024, empregando sistemas de epóxi certificados para -196 °C, adaptados para tanques de fibra de carbono. A Virgin Galactic, retomando seus voos de turismo em 2025, exigiu adesivos de cabine em conformidade com os padrões de desgaseificação ASTM E595. A nave de manutenção em órbita da Northrop Grumman emprega colares de acoplamento adesivos, potencialmente estendendo a vida útil dos satélites e adiando substituições. Devido aos rigorosos requisitos espaciais de tolerância à radiação e ciclagem térmica, as margens são notavelmente mais altas do que os padrões da aviação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nas cadeias de suprimento de matérias-primas de epóxi e isocianato | -1.3% | Global, com exposição aguda na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Limites rigorosos de COV do REACH/CARB restringindo sistemas de base solvente | -0.8% | Europa, América do Norte, com repercussão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Gargalos de qualificação para formulações de base biológica e recicladas | -0.7% | Global, com impacto inicial na UE e nos EUA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nas Cadeias de Suprimento de Matérias-Primas de Epóxi e Isocianato

Em 2024, a volatilidade atingiu as matérias-primas de bisfenol-A e epicloridrina, pois a China, detentora de uma parcela significativa da capacidade global, enfrentou cotas de exportação em meio ao racionamento de energia. Esse cenário levou a picos de preços, obrigando os formuladores europeus a recorrer a fontes na Índia e no Oriente Médio. O diisocianato de tolueno e o diisocianato de difenilmetano experimentaram flutuações. Grandes players como BASF, Covestro e Wanhua declararam força maior, resultando em uma extensão dos prazos de entrega de adesivos. Enquanto isso, contratos de preço fixo com OEMs impediram os fornecedores de Nível 1 de repassar custos para a cadeia abaixo, comprimindo margens e elevando os riscos da cadeia de suprimentos.

Limites Rigorosos de COV do REACH/CARB Restringindo Sistemas de Base Solvente

Em 2025, a atualização do REACH estabeleceu um limite para os COV em adesivos, tornando os produtos de base solvente mais antigos não conformes, a menos que fossem reformulados com maior teor de sólidos ou veículos aquosos. No mesmo ano, o CARB reduziu o limite permissível de COV para adesivos aeroespaciais, levando a uma onda de retiradas de produtos. Adicionalmente, as restrições sobre nonilfenol e certos ftalatos sob as Substâncias de Muito Alta Preocupação (SVHC) acrescentaram desafios regulatórios. Agora, os OEMs estão incluindo proativamente cláusulas de "preparação para o futuro" em suas licitações, exigindo conformidade até 2028. Essa mudança está beneficiando os formuladores verticalmente integrados que possuem a capacidade de lidar tanto com a reformulação quanto com a certificação internamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Formulações de Base Aquosa Superam os Sistemas de Base Solvente Tradicionais

Os sistemas de base solvente mantiveram uma participação de mercado de adesivos aeroespaciais de 58,12% em 2025 devido à cura rápida e à familiaridade com o processo. No entanto, suas emissões de COV estão cada vez mais em conflito com regulamentações mais rígidas. Isso abriu caminho para as formulações de base aquosa, que devem registrar uma CAGR de 4,98% até 2031. O mercado de adesivos aeroespaciais de base aquosa deve crescer, impulsionado pelos ganhos em montagens de painéis de OEM e retrofits de interiores. As linhas de colagem robótica, utilizando epóxis reativos de dois componentes e poliuretanos, se beneficiam dos tempos abertos e da maior aderência inicial, melhorando a confiabilidade do takt. Embora a Ásia-Pacífico tenha sido lenta na adoção, principalmente devido à falta de investimento em salas com controle de umidade essenciais para a cura de base aquosa, as referências nas cláusulas de aquisição de OEM aos limites de COV estão prontas para estimular gastos acelerados de capital.

A automação desempenha um papel fundamental na minimização da variabilidade de aplicação. Robôs guiados por visão, com precisão de ±5% do peso-alvo, aplicam pastas de base aquosa, garantindo linhas de colagem mais uniformes em comparação com os métodos manuais e reduzindo significativamente o retrabalho. Os operadores observaram redução nos estoques, atribuindo-a à maior vida útil em recipiente dos produtos de base aquosa de componente único e à sua classificação menos rigorosa para transporte de materiais perigosos. Consequentemente, os fornecedores sem expertise em produtos de base aquosa correm o risco de serem excluídos dos novos programas de construção.

Por Tipo de Resina: Epóxi Domina as Aplicações de Alto Desempenho

As resinas epóxi responderam por 50,23% da receita em 2025, capturando a maior participação por química. Com uma CAGR de 5,12% até 2031, a ascensão do epóxi é atribuída à sua elevada temperatura de transição vítrea (Tg), resistência à fadiga e compatibilidade perfeita com os ciclos de cura de fibra de carbono, operando entre 120 °C e 180 °C. Além disso, a proeminência do epóxi se estende aos protótipos de tanques criogênicos, onde suas matrizes modificadas com borracha mantêm a ductilidade mesmo a -180 °C. Enquanto os poliuretanos ficam atrás devido ao seu módulo mais baixo, limitando-os a aplicações internas, os graus de fusão a quente estão conquistando um nicho em painéis de paredes laterais, facilitando movimentos de linha mais rápidos. Os silicones, por outro lado, encontram seu ponto forte em anteparas de naceles e compartimentos de aviônicos, oferecendo amortecimento de vibração em temperaturas superiores a 200 °C, embora a um preço premium que restringe o volume.

Em resposta às restrições do REACH e do CARB, os fornecedores de epóxi estão ativamente reduzindo o teor residual de amina e monômero livre. Destacando o espírito inovador do setor, a Hexcel obteve uma patente para um epóxi endurecido com nano-sílica, demonstrando o delicado equilíbrio entre tenacidade e capacidade de moldagem de filmes de baixa viscosidade[2]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Patente de Epóxi com Nano-Sílica," uspto.gov . Olhando para o futuro, os fornecedores de resinas que integram química de baixo teor de SVHC com modelagem avançada digital de cinética de cura estão posicionados para superar os players tradicionais, especialmente durante os ciclos de atualização de plataformas fundamentais.

Por Função: Graus Estruturais Impulsionam a Criação de Valor

Os produtos estruturais contribuíram com 59,16% da demanda em 2025. Estão projetados para expandir a uma CAGR de 4,91% com base na integração de fuselagem de compósitos, caixa de asa e nacele. Os requisitos de base incluem resistências ao cisalhamento por sobreposição superiores a 30 MPa e durabilidade de 24 horas em umidade. Enquanto isso, as formulações emergentes preparadas para condições criogênicas, aprimoradas com nano-sílica e endurecedores de borracha, estão sendo submetidas a testes de pressão para aplicações no Airbus ZEROe e em veículos de lançamento reutilizáveis. Embora os graus não estruturais sejam vitais para trilhos de assentos, cobertores de isolamento e reparos rápidos, eles enfrentam pressões de preços e ciclos de reformulação mais rápidos.

As mudanças nos processos dos OEM reforçam ainda mais a demanda por produtos estruturais. A transição para a fabricação de barril em peça única eliminou fileiras de fixadores, resultando em costuras coladas mais longas para cada aeronave. Adicionalmente, as linhas de colagem robótica de longarinas estão fazendo a transição para filmes de dois componentes que curam em menos de 90 minutos a 140 °C, permitindo o movimento da asa dentro do mesmo turno. Os fornecedores que posicionam engenheiros de aplicação nas plantas dos OEM para otimizar as janelas de processo estão garantindo especificações para plataformas de próxima geração.

Por Uso Final: OEMs Capturam a Maior e Mais Rápida Participação em Crescimento

Os OEMs consumiram 65,23% dos adesivos aeroespaciais em 2025 e expandirão 4,93% ao ano até 2031, mantendo-os como a classe de clientes mais lucrativa. O aumento na demanda é amplamente atribuído ao Airbus A321XLR, Boeing 777X e COMAC C929, todos integrando painéis de revestimento colados mais amplos e conjuntos de armazenamento de hidrogênio líquido. As linhas de colagem automatizadas estão amplificando o uso de adesivos; a geometria consistente do cordão minimiza o excesso de material, permitindo que os projetistas expandam a área da linha de colagem para maior margem. Embora a demanda no pós-venda nos canais de MRO permaneça estável, não é tão intensa. Isso se deve às frotas mais antigas que optam por kits de base solvente grandfathered e reparos pontuais em vez de substituições completas de painéis.

No entanto, a região Ásia-Pacífico se destaca no volume de MRO. O aumento é impulsionado pelas companhias aéreas de baixo custo que enfatizam tempos de retorno rápidos. Essa urgência levou a uma preferência por epóxis de dois componentes de grau de depósito, que curam à temperatura ambiente em apenas 30 minutos, permitindo que os mecânicos liberem as aeronaves no mesmo dia. Os fornecedores que oferecem embalagens de cartucho duplo pré-medidas, projetadas para eliminar erros de escalonamento, não apenas garantem aprovações de estação, mas também ampliam sua presença no pós-venda.

Análise Geográfica

A América do Norte produziu 40,14% da receita de 2025. A demanda robusta é impulsionada pela produção da Boeing do 737 MAX e 787, juntamente com os programas de defesa F-35 e KC-46. A adoção antecipada da região de centros de colagem robótica, combinada com o uso de produtos de base aquosa em conformidade com os limites de COV, não apenas minimiza o desperdício, mas também gera créditos de sustentabilidade. Além disso, a co-localização de OEMs e fornecedores em estados como Washington, Carolina do Sul, Texas e Wichita acelera a validação de linhas piloto, reduz custos logísticos e solidifica a posição dominante da região.

A Ásia-Pacífico é a região de crescimento mais rápido, com previsão de registrar uma CAGR de 5,21% até 2031. A participação da região no mercado de adesivos aeroespaciais deve aumentar, impulsionada pela entrega de jatos C919 pela COMAC e pelo aumento da linha C295 pela Tata-Airbus. O Japão e a Coreia do Sul também estão contribuindo, com o SpaceJet da Mitsubishi fazendo um retorno e o caça KF-21 da KAI ganhando força. Embora as regulamentações regionais sobre COV sejam atualmente mais flexíveis, há um movimento em direção ao alinhamento com os padrões REACH, impulsionando investimentos em produtos de base aquosa. Adicionalmente, um ecossistema de MRO em expansão em cidades como Singapura, Kuala Lumpur e Guangzhou impulsiona a demanda por retrofits de adesivos.

A Europa desempenha um papel crucial, impulsionada pelas instalações da Airbus espalhadas pela França, Alemanha, Reino Unido e Espanha. A pesquisa em propulsão a hidrogênio está canalizando fundos de pesquisa e desenvolvimento para testes criogênicos de adesivos. Enquanto isso, a legislação REACH está acelerando a eliminação gradual dos produtos de base solvente. Com cadeias de suprimentos integradas e esforços de engenharia colaborativa, o setor está testemunhando ciclos de recertificação acelerados. Os mercados emergentes no Oriente Médio, América do Sul e África, embora menores, estão ganhando impulso, impulsionados pela modernização de frotas e novos centros de fabricação de peças de compósitos. Os fornecedores que buscam joint ventures com entidades locais estão se posicionando estrategicamente para vantagens antecipadas à medida que essas regiões ascendem na cadeia de valor aeroespacial.

Análise da cadeia de valor

A cadeia de valor começa com insumos petroquímicos e de químicos especiais a montante (notadamente matérias-primas epóxi e isocianato) e avança para a formulação de sistemas em filme, pasta e líquidos qualificados para uso aeroespacial. A produção é normalmente gerenciada sob sistemas de qualidade alinhados à AS9100, com altos requisitos de rastreabilidade. Os produtos são então direcionados diretamente para instalações de montagem de OEMs e fornecedores de nível 1, ou por meio de distribuidores qualificados que cuidam do kitting, cadeia de frio ou armazenamento controlado quando necessário, com documentação que sustenta auditorias aeroespaciais. Tem-se observado a consolidação global de fornecimento vinculada à Airbus por meio de distribuição certificada, incluindo um contrato mundial de fornecimento firmado em março de 2026 com a Bodo Moller Chemie para apoiar múltiplas fábricas da Airbus sob controles de distribuição do tipo EN 9120.

A conversão e a aplicação intermediárias estão fortemente ligadas às janelas de processo de fabricação de fuselagens, e a mudança para linhas de dispensação automatizada e colagem robótica aumenta a necessidade de reologia, tempo de vida útil (pot life) e perfis de cura consistentes. Como resultado, a engenharia de aplicação e os serviços de suporte de processo acompanham a venda de materiais. A demanda a jusante se divide entre o consumo de novas construções de OEM e MRO, sendo que a MRO frequentemente utiliza cartuchos pré-medidos e kits de reparo, enquanto as linhas de OEM impulsionam graus estruturais de maior volume e mudanças intensivas em qualificação, como reformulações motivadas por VOC e químicas prontas para uso criogênico. Os gargalos destacados para 2026 incluem capacidade qualificada limitada, sinais de produção de OEM desiguais e pressão de liquidez entre fornecedores de níveis inferiores, o que tem incentivado táticas de resiliência, incluindo fornecimento duplo, produção localizada e parcerias mais profundas a montante. Um exemplo é a colaboração estratégica de cinco anos entre a Syensqo e a Toray Composite Materials America (abril de 2026) para garantir insumos críticos de fornecimento de tecnologia de compósitos e resinas que também alimentam ecossistemas de adesivos estruturais.

Cenário Competitivo

O mercado de adesivos aeroespaciais é moderadamente consolidado. A produção em múltiplos locais dos cinco principais fornecedores, os sistemas de qualidade do berço ao portão e as equipes de engenharia incorporadas nas linhas de montagem dos OEM criam barreiras de entrada significativas. Os formuladores especializados estão conquistando nichos em janelas de baixa desgaseificação, cura rápida e temperatura específica. DELO e Dymax estão aproveitando os híbridos de cura por UV e cura dupla para encurtar os tempos de takt dos painéis interiores. O arsenal competitivo inclui cada vez mais softwares digitais de simulação de curvas que permitem aos OEMs modelar as tensões da linha de colagem durante os casos de carga. Os fornecedores com inteligência regulatória robusta e laboratórios de reformulação ágeis superam os concorrentes à medida que os requisitos do REACH, CARB e EASA evoluem. A automação robótica também remodela o posicionamento. Os fornecedores que integram robôs de dosagem, calorimetria em linha e sistemas de visão em um pacote completo capturam dados de controle de processo que os OEMs buscam para o controle estatístico de qualidade. Combinado com relatórios de sustentabilidade, essa camada digital diferencia as ofertas além do preço por quilograma. O campo competitivo, portanto, inclina-se para empresas que combinam expertise em química com automação, análise de dados e agilidade regulatória.

Líderes do Setor de Adesivos Aeroespaciais

Henkel AG & Co. KGaA

3M

PPG Industries Inc.

Huntsman International LLC.

H.B. Fuller Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A reformulação motivada por regulamentações e o aumento no fluxo de certificações estão criando um espaço claro para fornecedores capazes de combinar químicas de baixo VOC com suporte de qualificação mais rápido, especialmente à medida que as licitações de OEMs incluem cláusulas de conformidade prospectivas vinculadas aos limites de VOC da REACH e da CARB. O reposicionamento de portfólio já é visível. Em abril de 2026, a Huntsman lançou linhas de adesivos estruturais compatíveis com FST (URALANE 5774-1 e 5779-1) para aplicações de colagem termoplástica, direcionando o desenvolvimento de produtos para requisitos químicos e de segurança de cabine em evolução, em vez de abordagens legadas à base de solventes.

A fabricação e a garantia de fornecimento também se destacam como áreas de oportunidade ativas, à medida que OEMs e fornecedores de nível 1 reduzem a exposição a interrupções ao consolidar fontes aprovadas e adicionar capacidade certificada próxima aos principais polos de construção. Em 2026, a Airbus concedeu à Bodo Moller Chemie um contrato mundial de fornecimento de sistemas de adesivos para apoiar instalações de produção internacionais, refletindo a demanda contínua por modelos de distribuição e kitting gerenciados globalmente e prontos para auditoria. Investimentos em capacidade e capacitação reforçam ainda mais essa direção. A H.B. Fuller anunciou um Centro de Excelência dedicado à Fabricação Aeroespacial em Charlotte, Carolina do Norte (maio de 2026, operações planejadas para o início de 2027) para consolidar necessidades específicas de fabricação, embalagem, testes e qualidade aeroespacial. Separadamente, a Syensqo iniciou obras de expansão em Havre de Grace, Maryland (julho de 2026), adicionando 30% de capacidade para adesivos estruturais, primers e produtos de acabamento superficial, a fim de apoiar programas de maior throughput e reduzir o risco de prazos de entrega para materiais qualificados.

Desenvolvimentos recentes do setor

- Julho de 2026: A Syensqo iniciou uma expansão de fabricação em seu site de Havre de Grace, Maryland, adicionando 30% de capacidade para adesivos estruturais, primers e produtos de acabamento superficial. A produção adicional e a capacidade de processamento de nível aeroespacial fortalecem a garantia de fornecimento para programas comerciais e de defesa que exigem ciclos de qualificação longos e rastreabilidade rigorosa.

- Dezembro de 2025: A 3M lançou o 3M Adhesive Mix Monitor, uma solução de monitoramento em tempo real para processos de dispensação de adesivos de dois componentes. Ao melhorar a verificação da mistura e o controle de processo no ponto de aplicação, ela apoia um maior rendimento de primeira passagem em juntas coladas críticas para a segurança, especialmente em ambientes de montagem automatizados e semiautomatizados.

- Março de 2024: A PPG introduziu o adesivo em pasta sintática epóxi PR-2940 e o produto de colagem de revestimento PR-2936 para aplicações estruturais internas e de fuselagem. As adições ampliam o conjunto endereçável da PPG em fluxos de trabalho de construção de OEM e reparo de MRO, onde são necessários calçamento leve, preenchimento de folgas e desempenho de colagem durável.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para fins desta metodologia, o mercado de adesivos aeroespaciais abrange produtos adesivos qualificados usados para colar peças e subconjuntos na fabricação e manutenção de aeronaves e espaçonaves, onde os requisitos de desempenho (resistência, fadiga, temperatura, fluidos e, quando relevante, fumaça/toxicidade) estão alinhados aos padrões aeroespaciais.

Exclusões de escopo: excluímos adesivos industriais de uso geral que não sejam vendidos, especificados ou qualificados para uso aeroespacial, mesmo que sejam ocasionalmente utilizados em oficinas de aviação.

Visão geral da segmentação

- Por Tecnologia

- Base Aquosa

- Base Solvente

- Reativo

- Por Tipo de Resina

- Epóxi

- Poliuretano

- Silicone

- Outros

- Por Tipo de Função

- Estrutural

- Não Estrutural

- Por Uso Final

- Fabricante de Equipamento Original (OEM)

- Manutenção, Reparo e Operações (MRO)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa com o mapeamento de como a demanda é gerada e registrada em programas aeroespaciais, seguido pela coleta dos sinais públicos mais confiáveis, que podem ser verificados ano após ano. Utilizamos publicações da FAA e da EASA para contexto de frota e atividade, indicadores de transporte aéreo da ICAO para direção de utilização, e estatísticas de comércio do US Census e do Eurostat para entender os fluxos transfronteiriços de produtos químicos e formulados que podem influenciar o fornecimento.

Para fundamentar o aspecto material, também recorremos a fontes como publicações técnicas da NASA, referências do NIST quando métodos de teste são relevantes, e periódicos revisados por pares que discutem o desempenho de adesivos em compósitos e colagem de metais. Relatórios anuais de empresas, apresentações a investidores e a imprensa aeroespacial e química de boa reputação são usados para validar aumentos de produção, cadência de programas e anúncios de capacidade ou expansão. Quando necessário, dados financeiros pagos de empresas, bancos de dados de inteligência e um banco de dados aeroespacial e de aviação são usados para normalizar a exposição das empresas a materiais de colagem de nível aeroespacial e acompanhar a atividade das plataformas de aeronaves. As fontes listadas aqui são ilustrativas, e muitas outras referências públicas e internas também foram consultadas para coleta, verificação cruzada e esclarecimento.

Entrevistas Primárias e Pesquisas

Para garantir que o modelo reflita como os adesivos são efetivamente comprados e consumidos, validamos as premissas por meio de entrevistas com especialistas e pesquisas estruturadas com fornecedores de matérias-primas, formuladores, distribuidores, contatos de OEMs de aeronaves e componentes, e partes interessadas voltadas para MRO. Como o mercado é global, a cobertura é balanceada entre as principais regiões de construção e manutenção, e as perguntas se concentram nos ciclos de qualificação, no uso típico por área da aeronave e em como os preços variam com as especificações e mudanças de mix.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos: 14% | Ásia-Pacífico: 45% |

| Nível médio: 53% | Líderes funcionais/de unidade: 29% | EMEA: 34% |

| Participantes menores: 18% | Gerentes: 57% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento parte da construção de um pool de demanda de cima para baixo, no qual a produção de aeronaves e a atividade de manutenção são convertidas em consumo de adesivos usando taxas de construção de programas, cadência de eventos de MRO e padrões típicos de uso por área de colagem. Como os dados publicados de entrega de aeronaves e sinais de frota não reportam diretamente os volumes de adesivos, os fatores de conversão são construídos a partir de dados de entrevistas e literatura técnica, e depois ajustados para diferenças de mix. Por exemplo, um maior teor de compósitos pode deslocar volumes entre sistemas em pasta, filme e líquidos.

Verificações seletivas de baixo para cima são então usadas para manter os totais realistas, incluindo divisões amostradas da receita de fornecedores para adesivos de nível aeroespacial, verificações de canal sobre compras impulsionadas por qualificação, e aproximações de ASP x volume para algumas famílias de produtos comuns. As variáveis usadas no modelo incluem tendências de entrega de aeronaves comerciais e de defesa, tamanho e utilização da frota em serviço, participação de estruturas compósitas em novas plataformas, taxas típicas de substituição e retrabalho durante verificações pesadas, e movimentação de preços vinculada ao custo de resina e ao endurecimento de especificações. A previsão utiliza análise de cenários apoiada por opiniões de especialistas sobre o momento de aumento da produção e normalização da manutenção, de modo que a perspectiva final segue caminhos realistas de construção e MRO, em vez de uma extensão linear. Onde a visibilidade de baixo para cima é mais fraca, as lacunas são tratadas aplicando premissas conservadoras de adoção e mix, que são então reverificadas em relação ao pool de demanda e ao feedback das entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados são validados por meio de múltiplas revisões, nas quais os totais de mercado calculados são comparados com sinais independentes, como cronogramas de construção de aeronaves, direção do throughput de grandes MRO e comentários sobre produtos químicos e materiais em registros públicos. Também realizamos verificações de variância por região e uso final, e quaisquer mudanças abruptas são investigadas até identificar um fator causador, como mix de plataformas, preços ou uma alteração no cronograma de qualificação.

Antes da aprovação final, o trabalho é revisado por outro analista para confirmar que as premissas são consistentes e que cada etapa pode ser rastreada desde os insumos até os totais. Os relatórios são atualizados anualmente, e atualizações provisórias são acionadas quando ocorrem eventos materiais, como uma grande redefinição de taxas de aeronaves, restrições de fornecimento em sistemas de resina fundamentais, ou uma mudança regulatória que afete formulações qualificadas. Imediatamente antes da entrega, uma revisão final é realizada para que os clientes recebam a visão mais atualizada.

Dimensionamento do Mercado de Adesivos Aeroespaciais da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

É normal observar diferentes tamanhos de mercado para adesivos aeroespaciais, pois os estudos podem não estar contando os mesmos produtos, usos finais ou períodos de tempo, mesmo quando os títulos parecem semelhantes. As diferenças também surgem da forma como cada estudo trata a demanda de MRO versus OEM, e se os preços são mantidos constantes ou permitidos variar com mudanças de mix e especificação.

A dispersão geralmente é impulsionada por escolhas de escopo, como incluir selantes junto com adesivos, contabilizar materiais de colagem industrial adjacentes, ou usar um conjunto mais amplo de aplicações de aeronaves e espaço do que aquele que os compradores tipicamente orçam sob adesivos de nível aeroespacial. Outra lacuna comum vem de como o uso por aeronave é modelado. Alguns métodos aplicam um único fator de intensidade às entregas, enquanto outros vinculam o consumo tanto aos ciclos de construção quanto de manutenção pesada, e depois atualizam os ASPs com sinais de sincronização cambial e custo de resina, uma abordagem aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 0,93 bilhão de USD (2026) | |

| Editora de Pesquisa Global A | 1,39 bilhão de USD (2024) | Utiliza um ano-base anterior e uma interpretação de demanda mais ampla que pode elevar os totais quando o momentum de entrega aeroespacial é alto, e o método não está claramente vinculado a uma ponte de consumo de construção mais manutenção para formatos de adesivos qualificados. |

| Empresa de Análise de Setor B | 1,38 bilhão de USD (2024) | Emprega um perfil de crescimento mais elevado e mescla declarações narrativas de ano-base, o que pode superestimar o dimensionamento atual se a progressão de ASP e o mix de plataformas não forem reconciliados com a produção de aeronaves e a atividade de manutenção programada. |

No geral, a comparação mostra que a seleção do ano e a amplitude do escopo explicam a maior parte da diferença, seguidas pela forma como o consumo está estreitamente vinculado aos direcionadores reais de construção e manutenção de aeronaves. Ao manter os insumos rastreáveis à atividade dos programas, aos padrões de uso impulsionados por qualificação e à movimentação realista de preços, a metodologia fornece um número equilibrado que pode ser repetido e testado à medida que novos sinais de aeronaves e MRO surgem.

Principais Questões Respondidas no Relatório

Qual será o tamanho do mercado de adesivos aeroespaciais até 2031?

Está projetado para atingir USD 1,17 bilhão até 2031 em uma trajetória de CAGR de 4,78% a partir de USD 0,93 bilhão em 2026.

Qual formulação química lidera a demanda?

O epóxi respondeu por 50,23% da receita de 2025 e deve manter a liderança graças à tolerância a altas temperaturas e à compatibilidade com compósitos.

O que impulsiona o crescimento regional mais rápido?

A CAGR de 5,21% da Ásia-Pacífico decorre da produção do C919 da COMAC, do programa C295 da Índia e da expansão da capacidade regional de MRO.

Como as regulamentações de COV estão moldando os portfólios de produtos?

Os limites do REACH e do CARB abaixo de 250 g/L e 120 g/L, respectivamente, estão eliminando gradualmente os produtos de base solvente tradicionais e empurrando os fornecedores em direção às formulações de base aquosa e reativas.

Qual é o papel da automação no consumo de adesivos?

As linhas de colagem robótica encurtam o tempo de ciclo, reduzem o desperdício e padronizam a geometria do cordão, aumentando o uso de adesivos estruturais por fuselagem.

Página atualizada pela última vez em: