Tamanho e Participação do Mercado de Turbinas a Gás Aeroderivativas

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

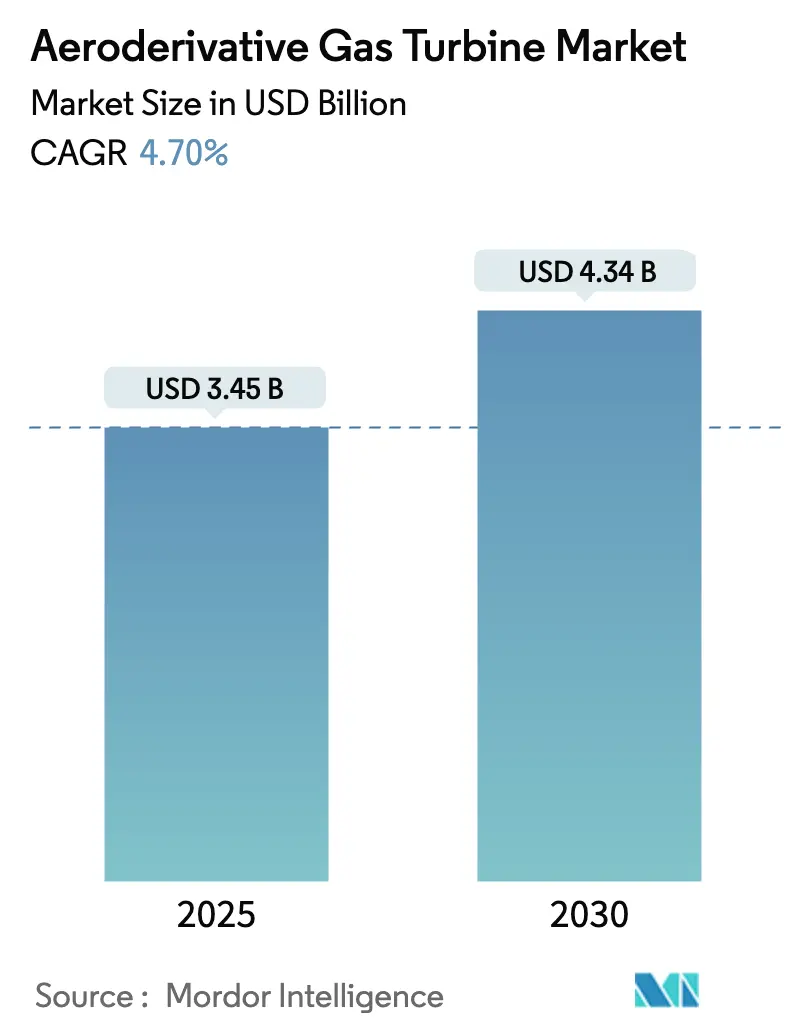

| Tamanho do Mercado (2025) | 3.45 Bilhões de dólares |

| Tamanho do Mercado (2030) | 4.34 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 4.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Turbinas a Gás Aeroderivativas por Mordor Intelligence

O tamanho do mercado de turbinas a gás aeroderivativas está em USD 3,45 bilhões em 2025 e está projetado para atingir USD 4,34 bilhões até 2030, avançando a um CAGR de 4,70%. Essa expansão é sustentada pela necessidade dos operadores de rede de ativos de partida rápida que podem aumentar a carga em menos de dez minutos, ciclar repetidamente sem perdas de eficiência e ajudar a cumprir limites de emissões cada vez mais rigorosos. Os núcleos derivados da aviação conferem ao equipamento altas relações potência-peso, permitindo implantação rápida em locais restritos e plataformas offshore. Os operadores também valorizam a flexibilidade de combustível inerente à tecnologia, com configurações bicombustível que permitem transições perfeitas entre gás natural, destilados, combustível de aviação sustentável (SAF) e misturas de hidrogênio. A intensidade competitiva permanece elevada entre um pequeno grupo de grandes fabricantes de motores aeronáuticos; no entanto, os players que demonstram combustão de hidrogênio validada e variantes marinizadas estão ampliando sua vantagem em nichos premium.

Principais Conclusões do Relatório

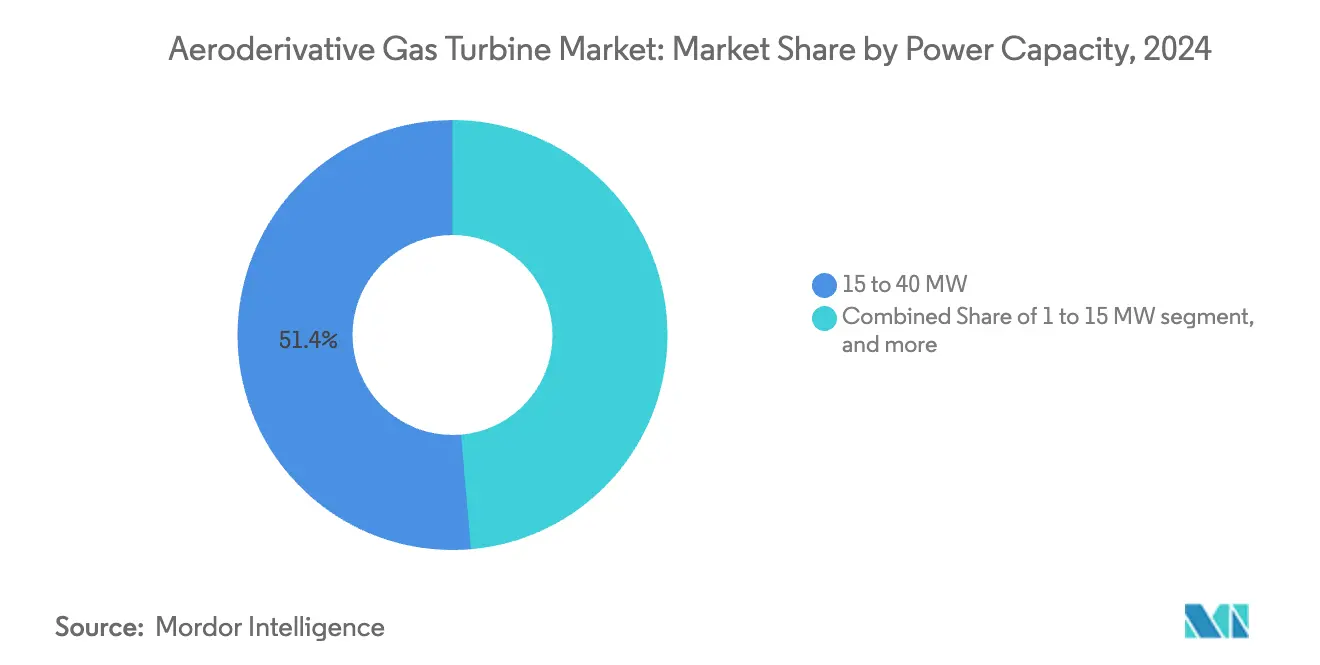

- Por capacidade de potência, a faixa de 15 a 40 MW capturou 51,37% da participação do mercado de turbinas a gás aeroderivativas em 2024, enquanto as unidades com potência de 1 a 15 MW têm previsão de crescer a um CAGR de 5,98% até 2030.

- Por aplicação, a geração de energia liderou com 53,85% de participação na receita em 2024; a propulsão marítima avança a um CAGR de 7,43% até 2030.

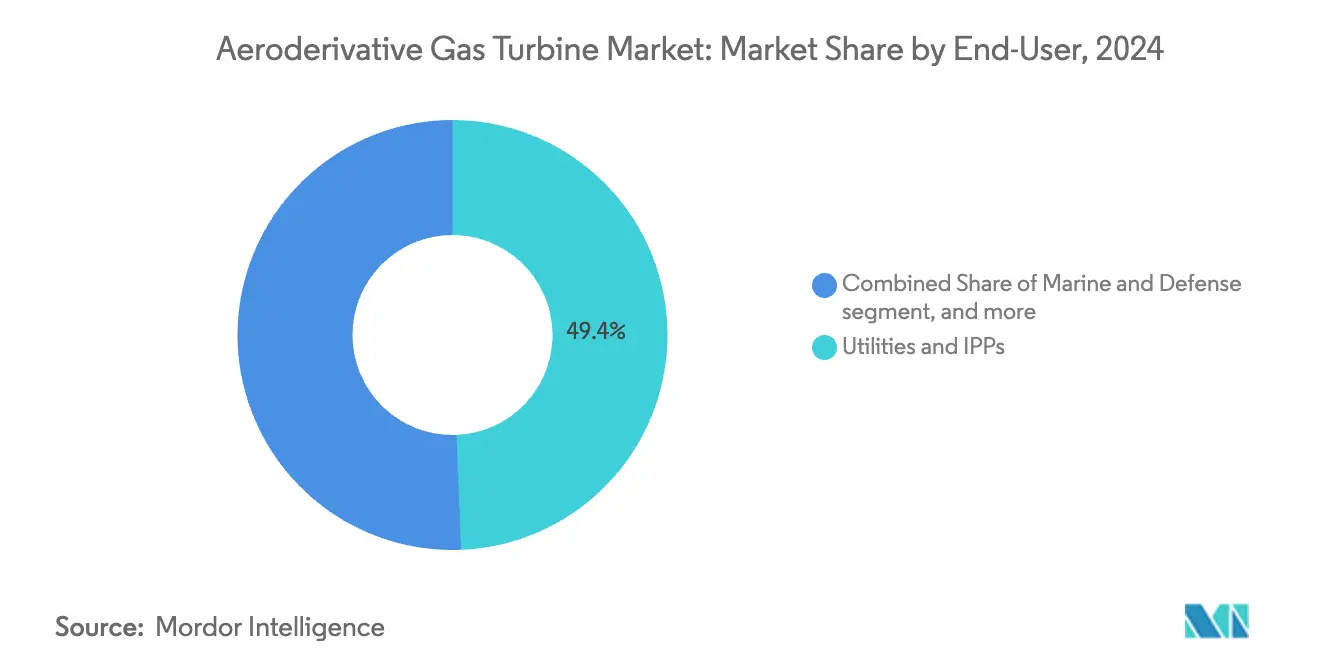

- Por usuário final, as concessionárias e produtores independentes de energia detinham 49,36% do tamanho do mercado de turbinas a gás aeroderivativas em 2024, enquanto os usuários do segmento marítimo e de defesa apresentam o maior CAGR projetado, de 6,55%, até 2030.

- Por tipo de combustível, os sistemas bicombustível dominaram com uma participação de 59,49% em 2024; as misturas de SAF e hidrogênio estão definidas para expandir a um CAGR de 7,89% no mesmo período.

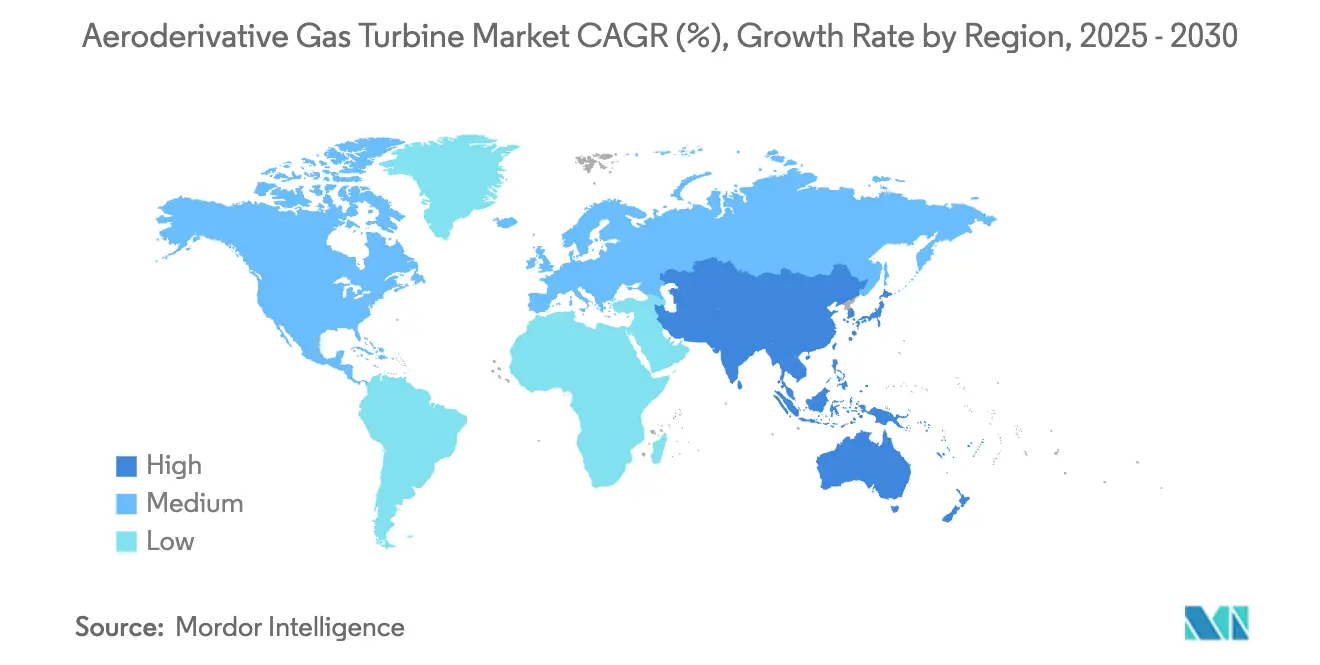

- Por geografia, a América do Norte comandou 40,88% das receitas de 2024, enquanto a Ásia-Pacífico está no caminho de um CAGR de 5,26%, o mais rápido do mundo.

Tendências e Perspectivas do Mercado Global de Turbinas a Gás Aeroderivativas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão pela descarbonização elevando a demanda por ativos de geração flexíveis e de partida rápida | +1.20% | Global, adoção antecipada na UE e na Califórnia | Médio prazo (2 a 4 anos) |

| Aumento da atividade de exploração e produção offshore exigindo pacotes de acionamento mecânico leves | +0.80% | Costa do Golfo da América do Norte, Mar do Norte, pré-sal do Brasil | Longo prazo (≥ 4 anos) |

| Crescente adoção de pacotes de propulsão aeroderivativa pela frota de navios transportadores de GNL | +0.70% | Rotas de navegação globais, estaleiros da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Rápido crescimento dos recursos de energia distribuída em centros de dados e microrredes | +0.60% | América do Norte e centros da UE, mercados emergentes da APAC | Curto prazo (≤ 2 anos) |

| Surgimento de retrofits de câmaras de combustão compatíveis com SAF desbloqueando novos fluxos de receita | +0.50% | Global, liderado por centros de aviação com infraestrutura de SAF | Longo prazo (≥ 4 anos) |

| Programas de eletrificação de navios militares aproveitando núcleos aeronáuticos marinizados | +0.40% | Países da OTAN, modernização naval da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Pressão pela Descarbonização Elevando a Demanda por Ativos de Geração Flexíveis e de Partida Rápida

Os cortes de energia renovável em regiões como a Califórnia superaram 15.000 horas em 2024, criando receitas lucrativas de serviços auxiliares para turbinas que podem despachar em minutos. Os núcleos aeroderivativas partem 15 a 20% mais rápido do que as estruturas de serviço pesado, mantendo saídas superiores a 35 MW em pegadas compactas. As concessionárias europeias relatam uma renda de regulação de frequência 40% maior por megawatt instalado em comparação com usinas de ciclo combinado, um prêmio impulsionado pelos rigorosos tempos de resposta do código de rede. A capacidade de ciclar várias vezes ao dia sem penalidades na vida útil da seção quente aumenta ainda mais o custo total de propriedade. À medida que os regimes de precificação de carbono se tornam mais rigorosos, os ativos flexíveis que evitam picos de emissões na partida ganham vantagem financeira adicional.

Aumento da Atividade de Exploração e Produção Offshore Exigindo Pacotes de Acionamento Mecânico Leves

Os sistemas de produção flutuante e as estações de compressão submarina favorecem maquinários que podem ser transportados por via aérea, e as turbinas aeroderivativas pesam até 60% menos do que unidades de serviço pesado comparáveis no projeto Willow da ConocoPhillips no Alasca.[1]ConocoPhillips, "Visão Geral do Projeto Willow," Conocophillips.com O transporte por helicóptero reduz os custos logísticos em USD 2 a 3 milhões por implantação e diminui os cronogramas de instalação em 25%, acelerando os marcos de primeiro gás. Os operadores apreciam a manutenção modular simplificada que permite trocas de seção quente em menos de oito horas, minimizando a duração das paralisações em ambientes remotos. Em conjunto, esses fatores melhoram o valor presente líquido do projeto, apesar do maior custo de capital por quilowatt.

Crescente Adoção de Pacotes de Propulsão Aeroderivativa pela Frota de Navios Transportadores de GNL

Os armadores que encomendam nova tonelagem de GNL especificam cada vez mais a propulsão aeroderivativa. O pedido de 24 navios da Evergreen Marine em 2024 tem como alvo 15% de menor consumo de combustível e intervalos de manutenção de 8.000 horas, o dobro das turbinas marítimas tradicionais.[2]Evergreen Marine Corporation, "Informações de Frota e Sustentabilidade," Evergreen-marine.com As economias de manutenção ao longo do ciclo de vida de 20 a 25% compensam o prêmio inicial em sete anos. A compatibilidade com combustíveis futuros, como amônia ou hidrogênio, apoia a conformidade com as regras de eficiência e intensidade de carbono da IMO 2030. Os afretadores recompensam os navios que superam as linhas de base regulatórias com diárias mais altas, reforçando ainda mais a demanda.

Rápido Crescimento dos Recursos de Energia Distribuída em Centros de Dados e Microrredes

Os operadores de centros de dados em hiperescala integram sistemas de cogeração aeroderivativa para garantir 99,9% de disponibilidade, superando as métricas de confiabilidade da rede essenciais para cargas de trabalho de IA.[3]Microsoft Corporation, "Sustentabilidade de Centros de Dados," Microsoft.com A recuperação de calor residual impulsiona uma redução de 35% no custo de energia no nível do local, especialmente em climas quentes onde o resfriamento equivale a 40% do consumo. As capacidades de partida autônoma e operação em ilha das turbinas a gás protegem as operações durante perturbações na rede, um fator decisivo em regiões expostas a condições climáticas extremas. Os pacotes conteinerizados de 30 MW se encaixam nos campi existentes, evitando atrasos na aquisição de terrenos.

Análise de Impacto das Restrições*

| Restrição | (≈) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prêmio de custo em relação às turbinas de serviço pesado na faixa acima de 40 MW | -0.90% | Global, mercados emergentes sensíveis ao preço | Médio prazo (2 a 4 anos) |

| Expansão acelerada do armazenamento de baterias reduzindo a demanda de horas de pico | -0.60% | Redes de alta penetração renovável na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Cadeias de suprimento de combustível de grau aeronáutico voláteis impactando os custos de operação e manutenção | -0.40% | Global, regiões dependentes de importação de combustível | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada para manutenção, reparo e revisão de seção quente em mercados emergentes | -0.30% | Ásia-Pacífico, Oriente Médio, África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prêmio de Custo em Relação às Turbinas de Serviço Pesado na Faixa Acima de 40 MW

Os dados do Laboratório Nacional de Tecnologia de Energia estimam o custo de capital das turbinas aeroderivativas em USD 1.200 a 1.500 por kW, em comparação com USD 800 a 1.000 para turbinas de serviço pesado de classificação similar. Para perfis de carga de base acima de 60% do fator de capacidade, o ganho de eficiência de 2 a 3% é insuficiente para compensar a maior depreciação. As simplificações do balanço de planta inclinam ainda mais a economia em favor das estruturas pesadas. Como resultado, as concessionárias em economias emergentes adiam a aquisição de turbinas aeroderivativas, a menos que as restrições de peso ou taxa de aumento superem o custo de capital.

Expansão Acelerada do Armazenamento de Baterias Reduzindo a Demanda de Horas de Pico

As instalações de baterias atingiram 15 GW nos Estados Unidos durante 2024 e forneceram 60% das novas adições de capacidade de pico. Os sistemas de íons de lítio de quatro horas absorvem a regulação de frequência e as reservas de curta duração antes atendidas por turbinas a gás de pico, reduzindo as horas de operação em 25% desde 2022 na Califórnia. Embora as turbinas aeroderivativas ainda dominem o backup de várias horas e as funções de partida autônoma, sua pilha de receitas se estreita se os custos de armazenamento caírem abaixo de USD 150 por kWh. As químicas de longa duração atualmente em demonstração poderiam erodir ainda mais o prêmio de flexibilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade de Potência: Unidades de Médio Porte Ancoram a Demanda enquanto Pacotes Menores Aceleram

A classe de 15 a 40 MW reteve 51,37% da participação do mercado de turbinas a gás aeroderivativas em 2024, sublinhando sua adequação para cogeração industrial e geração distribuída, onde a recuperação de calor residual eleva a eficiência geral da planta. A renda de serviços auxiliares premium e as vantagens de pegada validam a maior intensidade de capital. As unidades abaixo de 15 MW estão ganhando impulso a um CAGR de 5,98%, à medida que os produtos conteinerizados reduzem os custos de instalação em 30 a 40%, tornando-os atraentes para microrredes, mineração remota e concessionárias insulares. Espera-se que o crescimento nesses segmentos aumente sua contribuição para o tamanho do mercado de turbinas a gás aeroderivativas durante o horizonte de previsão.

As máquinas com mais de 40 MW estão confinadas a nichos onde os limites de peso da plataforma ou as restrições de espaço a bordo superam as economias de escala. A compressão offshore, a propulsão naval e certas usinas de pico ainda especificam turbinas aeroderivativas de alta potência, mas as turbinas de serviço pesado de ciclo combinado atualmente dominam as licitações de carga de base em campo aberto em mercados emergentes. Os fabricantes de equipamentos originais estão, portanto, concentrando a pesquisa e o desenvolvimento em modularidade, gêmeos digitais e câmaras de combustão para combustíveis alternativos, a fim de sustentar a competitividade da faixa superior.

Por Aplicação: Propulsão Marítima Supera o Crescimento da Geração de Energia

Os ciclos de serviço de geração de energia entregaram 53,85% da receita de 2024, à medida que os operadores de rede adquiriram ativos de partida rápida para apoiar as renováveis e capturar prêmios de serviços auxiliares. Espera-se que a participação em serviços auxiliares preserve a demanda central apesar das incursões do armazenamento, ancorando aproximadamente metade do mercado de turbinas a gás aeroderivativas até 2030. A propulsão marítima, no entanto, registrará a trajetória mais acentuada, crescendo 7,43% ao ano, à medida que as novas construções de navios transportadores de GNL e a modernização naval recompensam a eficiência de combustível e os intervalos de manutenção da tecnologia. Esta aplicação está posicionada para expandir significativamente o tamanho do mercado de turbinas a gás aeroderivativas para equipamentos de propulsão ao longo da década.

As oportunidades de acionamento mecânico em petróleo e gás permanecem estáveis: a liquefação offshore, a compressão submarina e o reforço de dutos implantam turbinas aeroderivativas onde a transportabilidade por helicóptero e as revisões modulares economizam dias de cronograma e despesas operacionais. Com a recuperação dos gastos de capital upstream, esses pacotes devem manter participação mesmo com o avanço da eletrificação onshore.

Por Usuário Final: Concessionárias Dominam, mas Marítimo e Defesa Entregam o Prêmio de Crescimento

As concessionárias e os produtores independentes de energia controlaram 49,36% das instalações de 2024, explorando taxas de aumento inferiores a 10 minutos para obter tarifas de estabilidade de rede de alto valor. Os contratos de serviço de longo prazo e as garantias de disponibilidade reforçam sua preferência por núcleos aeronáuticos comprovados. No entanto, as entidades do segmento marítimo e de defesa registrarão um CAGR de 6,55%, o mais alto entre os usuários finais, apoiado por programas de renovação de frota, projetos de navios de guerra com propulsão elétrica integrada e o aumento dos preços do combustível de bunker, que ampliam o mérito econômico da propulsão eficiente. Esse impulso elevará gradualmente seu peso no tamanho do mercado de turbinas a gás aeroderivativas ao longo da janela de previsão.

Os operadores de petróleo e gás continuam a especificar turbinas aeroderivativas para plataformas offshore com restrições de peso. Em contraste, as plantas de processo industrial as implantam para cogeração quando o fornecimento de gás por gasoduto é confiável e os fluxos de calor residual são monetizados. Em conjunto, esses segmentos preservam um mix de demanda diversificado que protege o setor contra oscilações cíclicas em qualquer vertical.

Por Tipo de Combustível: Bicombustível Mantém a Liderança, Misturas Alternativas Disparam

As configurações bicombustível detinham 59,49% de participação em 2024, um testemunho do desejo dos operadores de proteção contra interrupções no fornecimento de gás ou picos de preços. A funcionalidade também apoia a conformidade com os mandatos de combustível de reserva em infraestruturas críticas. Embora as unidades exclusivamente a gás natural ainda dominem as regiões com gasodutos estáveis, os retrofits que permitem misturas de SAF e hidrogênio estão projetados para crescer 7,89% ao ano, o mais rápido entre as classes de combustível. Os testes bem-sucedidos com 50% de hidrogênio em uma plataforma LM6000 sinalizam que os pacotes de câmara de combustão podem ser instalados em campo sem a substituição completa do motor, aumentando a resiliência do mercado de turbinas a gás aeroderivativas às mudanças nas políticas de descarbonização.

A adoção de combustíveis alternativos provavelmente se acelerará onde os mercados de crédito de carbono fechem a lacuna econômica e a produção de hidrogênio verde co-localizada reduza o custo de entrega. Os fabricantes de equipamentos originais já alocam orçamentos significativos de pesquisa e desenvolvimento para expandir os limites de flexibilidade de combustível e certificar proporções de mistura mais altas, posicionando o portfólio para uma fase de adoção de hidrogênio pós-2030.

Análise Geográfica

A América do Norte contribuiu com 40,88% do valor de 2024, ancorada por substituições de usinas de pico a gás, geração em campi de centros de dados e demanda de acionamento mecânico no Golfo do México. A infraestrutura favorável de gasodutos e as redes de serviço maduras reduzem os custos de propriedade, reforçando a participação de mercado de turbinas a gás aeroderivativas da região. Os mandatos regulatórios que exigem partidas em menos de 10 minutos para reserva de contingência também sustentam as aquisições.

A Ásia-Pacífico é o motor de crescimento com um CAGR de 5,26% até 2030. Os estaleiros chineses incorporam turbinas aeroderivativas em navios transportadores de GNL, e as marinhas regionais encomendam pacotes de propulsão para fragatas e contratorpedeiros. O Japão e a Coreia do Sul implantam unidades para balanceamento de rede à medida que as renováveis escalam, embora a escassez de técnicos para manutenção de seção quente restrinja a expansão rápida. As instalações de manutenção, reparo e revisão localizadas que estão sendo abertas em Singapura e Busan devem gradualmente aliviar esse gargalo, ampliando o suporte à frota.

A Europa favorece turbinas que se qualificam para capacidade de SAF e hidrogênio para cumprir metas de emissões rigorosas. Os operadores de rede aproveitam suas características de aumento rápido para gerenciar a produção eólica volátil em mercados como o Reino Unido e a Alemanha. Enquanto isso, o Oriente Médio e a África adotam seletivamente, principalmente para compressão de petróleo e gás offshore e embarcações militares, dada a sensibilidade orçamentária nas licitações de concessionárias.

Cenário Competitivo

O mercado é altamente concentrado, com GE Vernova, Siemens Energy e Rolls-Royce aproveitando décadas de experiência em motores de aviação. Sua participação combinada supera dois terços das entregas globais, refletindo cadeias de suprimento consolidadas e conhecimento em certificação. A vantagem competitiva agora gira em torno de câmaras de combustão de hidrogênio validadas e derivados marinizados que atendem aos segmentos premium de marinha e GNL.

Os novos entrantes concentram-se em ofertas embaladas abaixo de 15 MW que aproveitam a conteinerização e a análise de gêmeos digitais para encurtar os prazos de entrega e reduzir o trabalho no local. Embora esses desafiantes inovem de forma agressiva, eles enfrentam obstáculos de certificação e de rede de serviços global que favorecem os incumbentes. O Escritório de Patentes e Marcas Registradas dos Estados Unidos registrou mais de 150 depósitos em 2024 relacionados à combustão de combustíveis alternativos e compósitos avançados de matriz cerâmica, sublinhando a corrida tecnológica.[4]Escritório de Patentes e Marcas Registradas dos Estados Unidos, "Pesquisa no Banco de Dados de Patentes," Uspto.gov

As colaborações estratégicas estão se intensificando: a Baker Hughes expandiu a produção italiana para reduzir os prazos de entrega em seis meses. A MTU Aero Engines abriu centros de serviço em Singapura e Dubai para fechar lacunas de suporte regional. As parcerias com estaleiros, operadores de centros de dados e desenvolvedores de hidrogênio reforçam as vendas induzidas e ajudam os incumbentes a garantir receitas futuras.

Líderes do Setor de Turbinas a Gás Aeroderivativas

GE Vernova (General Electric Company)

Siemens AG

Mitsubishi Heavy Industries, Ltd.

MTU Aero Engines Holding AG

Rolls-Royce Holdings plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2024: A GE Vernova concluiu testes com mistura de 50% de hidrogênio em sua plataforma LM6000, comprovando a viabilidade do retrofit para operação descarbonizada.

- Abril de 2023: A GE garantiu um contrato do Grupo UCED (UCED), a divisão de energia do grupo de investimentos tcheco CREDITAS Group, para fornecer uma turbina a gás aeroderivativa LM6000 PC Sprint para a usina de energia de reserva UCED Prostějov em Praga, República Tcheca.

Escopo do Relatório Global do Mercado de Turbinas a Gás Aeroderivativas

| 1 a 15 MW |

| 15 a 40 MW |

| Maior que 40 MW |

| Geração de Energia |

| Acionamento Mecânico |

| Propulsão Marítima |

| Concessionárias e PIPs |

| Operadores de Petróleo e Gás |

| Plantas Industriais e de Processo |

| Marítimo e Defesa |

| Gás Natural |

| Bicombustível |

| Combustível de Aviação Sustentável (SAF) e Misturas de Hidrogênio |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Capacidade de Potência (MW) | 1 a 15 MW | ||

| 15 a 40 MW | |||

| Maior que 40 MW | |||

| Por Aplicação | Geração de Energia | ||

| Acionamento Mecânico | |||

| Propulsão Marítima | |||

| Por Usuário Final | Concessionárias e PIPs | ||

| Operadores de Petróleo e Gás | |||

| Plantas Industriais e de Processo | |||

| Marítimo e Defesa | |||

| Por Tipo de Combustível | Gás Natural | ||

| Bicombustível | |||

| Combustível de Aviação Sustentável (SAF) e Misturas de Hidrogênio | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de turbinas a gás aeroderivativas em 2025, seu valor esperado até 2030 e o CAGR correspondente?

O mercado de turbinas a gás aeroderivativas está em USD 3,45 bilhões em 2025 e está projetado para atingir USD 4,34 bilhões até 2030, refletindo um CAGR de 4,70% no período de 2025 a 2030.

Com que rapidez uma turbina a gás aeroderivativa pode partir e atingir a carga plena?

As unidades modernas atingem a potência nominal em menos de 10 minutos, proporcionando flexibilidade crucial para redes com alta penetração de renováveis.

Qual é a taxa de crescimento projetada para as instalações na Ásia-Pacífico?

Prevê-se que as instalações na Ásia-Pacífico cresçam a um CAGR de 5,26% entre 2025 e 2030, lideradas pelas aplicações naval e de GNL.

Qual aplicação se expandirá mais rapidamente até 2030?

Espera-se que a propulsão marítima cresça mais rapidamente, a 7,43% ao ano, à medida que os armadores buscam maior eficiência de combustível e conformidade com a IMO.

Por que os operadores preferem turbinas aeroderivativas bicombustível?

A capacidade bicombustível permite que as plantas alternem entre gás natural e destilados, reduzindo a exposição a interrupções no fornecimento e capturando oportunidades de preços de pico.

Qual papel o hidrogênio desempenhará nas implantações futuras?

As demonstrações bem-sucedidas com mistura de 50% mostram que o hidrogênio pode ser integrado por meio de retrofits de câmara de combustão, posicionando os ativos para mandatos de descarbonização mais profundos.

Página atualizada pela última vez em: