Tamanho e Participação do Mercado de Microturbonas para Aeronaves

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.97 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Microturbonas para Aeronaves por Mordor Intelligence

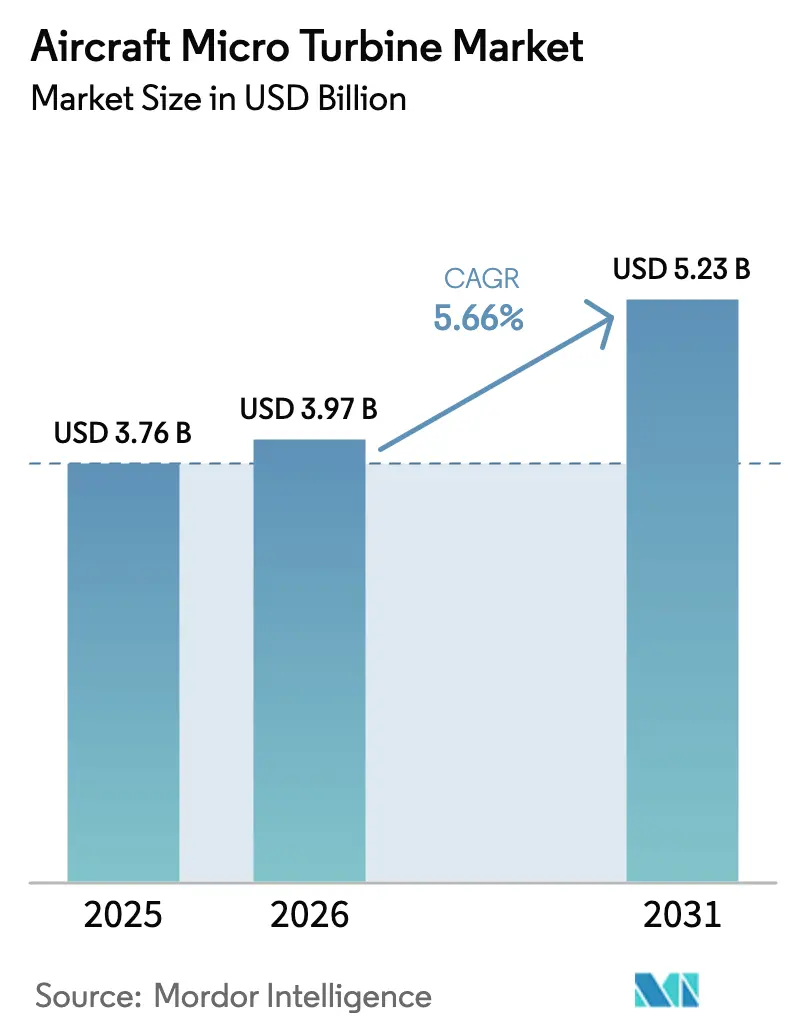

O tamanho do mercado de microturbonas para aeronaves foi avaliado em USD 3,76 bilhões em 2025 e estima-se que cresça de USD 3,97 bilhões em 2026 para atingir USD 5,23 bilhões até 2031, a uma CAGR de 5,66% durante o período de previsão (2026-2031). Os robustos gastos de defesa em drones descartáveis, a urgência de descarbonizar frotas regionais e as arquiteturas híbrido-elétricas em rápida evolução sustentam essa expansão. Os OEMs dimensionam turbonas como extensores de alcance para projetos de eVTOL, enquanto operadores comerciais adotam unidades de alta densidade de potência para superar os limites de autonomia exclusivamente por bateria. No lado da oferta, avanços na manufatura aditiva encurtam os ciclos de desenvolvimento e mitigam os gargalos legados que limitavam a disponibilidade de motores. O avanço das certificações — evidenciado pela regra de aeronaves de decolagem vertical motorizada da FAA e pelo arcabouço VTOL da EASA — também melhora a visibilidade do mercado para investidores e acelera o tempo de comercialização para inovadores.

Principais Conclusões do Relatório

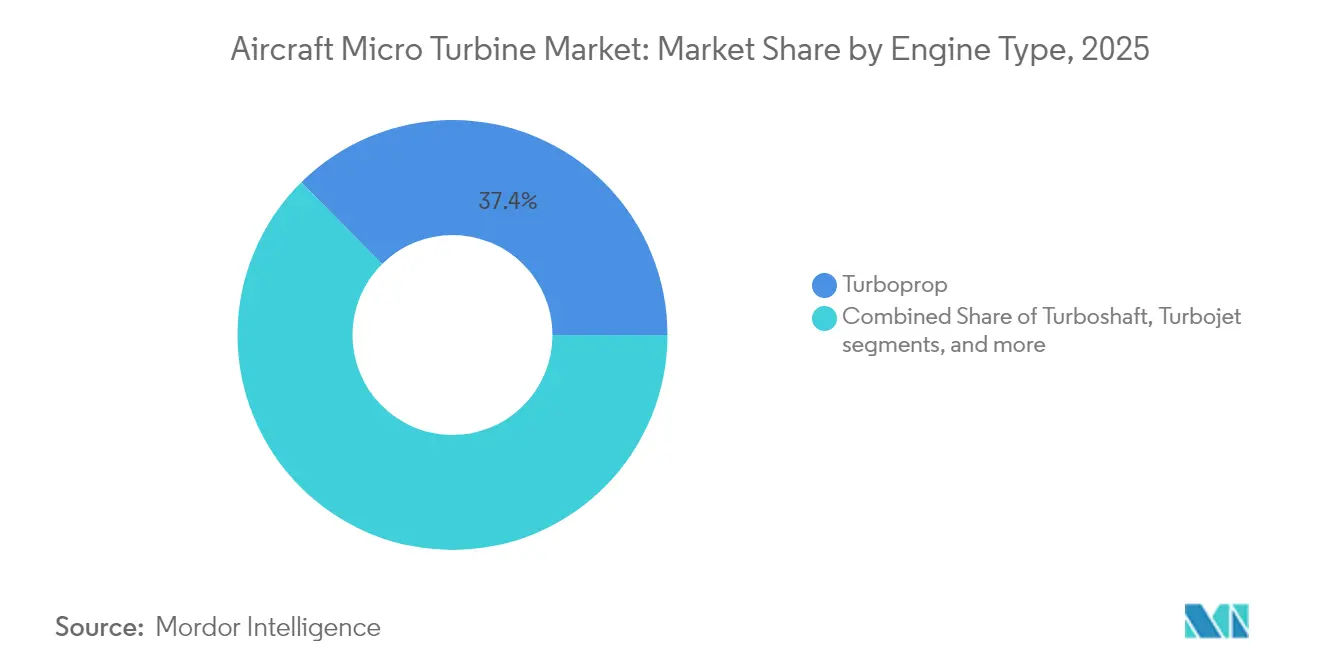

- Por tipo de motor, as configurações de turboélice lideraram com 37,42% da participação do mercado de microturbonas para aeronaves em 2025, enquanto as variantes de turboeixo estão se expandindo a uma CAGR de 7,36% até 2031.

- Por potência de saída, os sistemas de 60 a 90 kW representaram 45,12% do tamanho do mercado de microturbonas para aeronaves em 2025; os sistemas acima de 90 kW devem crescer a uma CAGR de 6,47% até 2031.

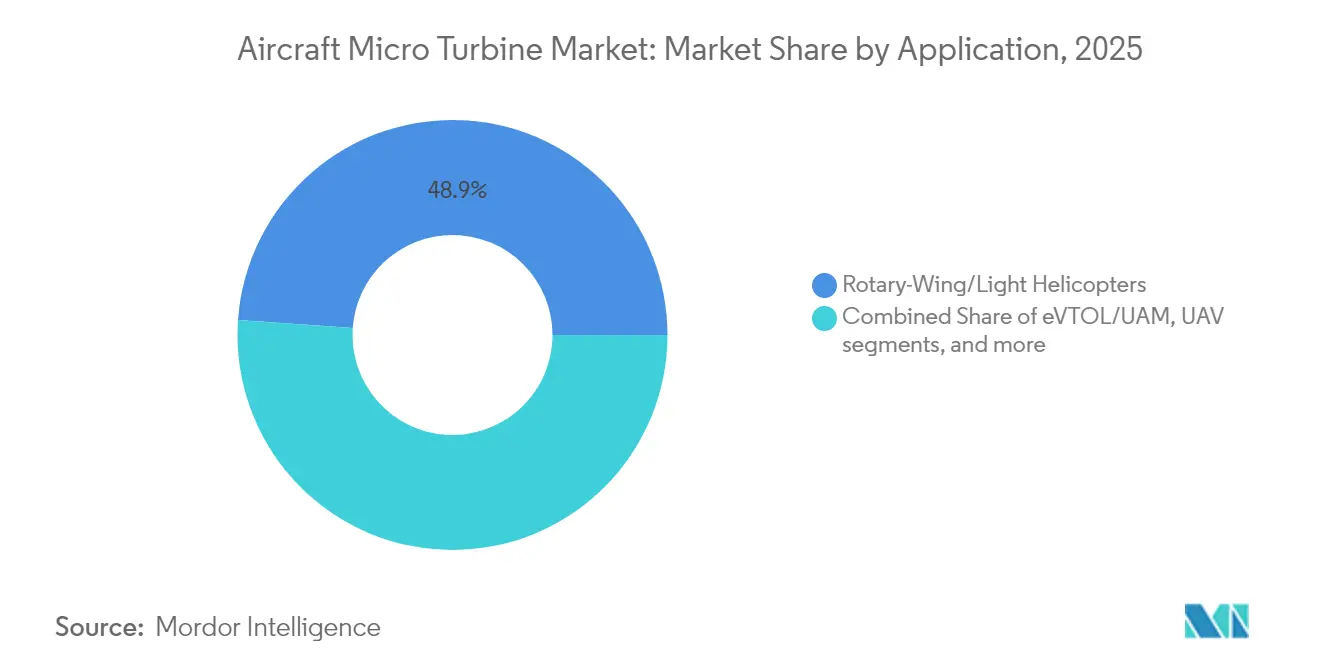

- Por aplicação, as plataformas de asa rotativa capturaram 48,88% da participação do mercado de microturbonas para aeronaves em 2025; os veículos aéreos não tripulados estão avançando a uma CAGR de 8,10% até 2031.

- Por usuário final, a aviação comercial deteve 42,76% da receita de 2025, enquanto os OEMs de VANTs têm previsão de registrar uma CAGR de 6,98% até 2031.

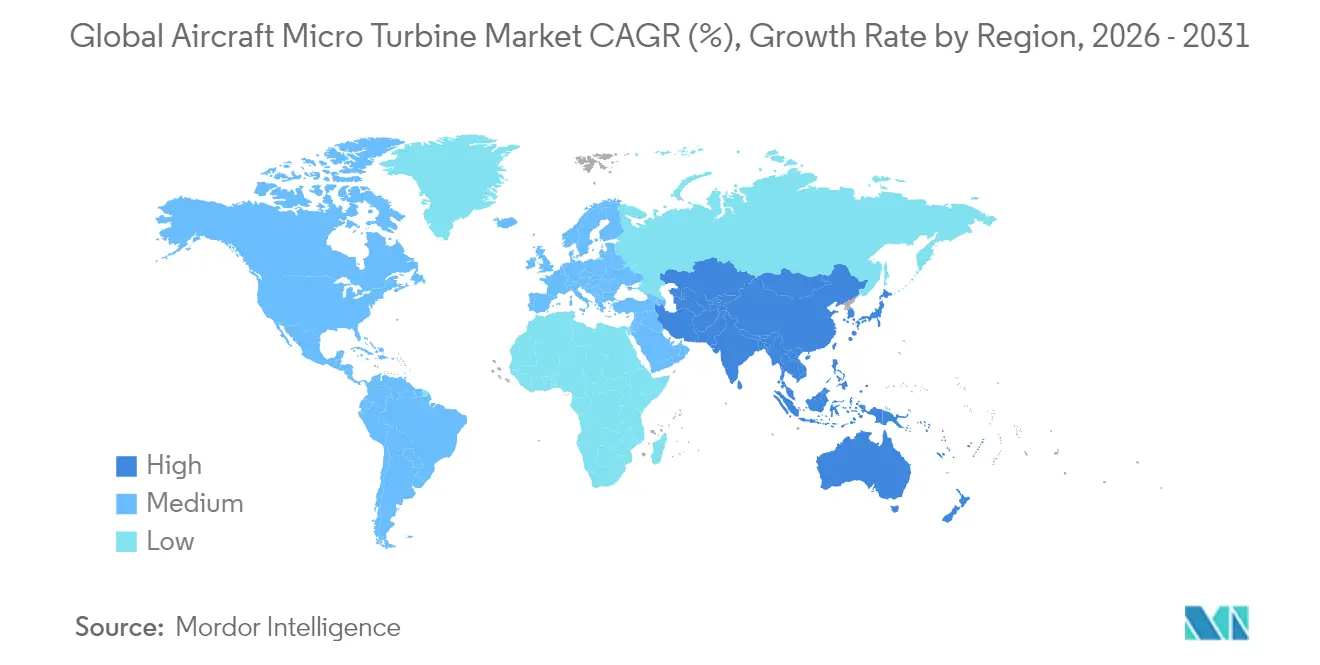

- A América do Norte manteve 39,05% de dominância regional em 2025, mas a Ásia-Pacífico é a geografia de crescimento mais rápido, com CAGR de 7,32%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Microturbonas para Aeronaves

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente implantação de VANTs com foco em autonomia | +1.2% | Global (foco na América do Norte e Ásia-Pacífico) | Médio prazo (2-4 anos) |

| Ascensão dos extensores de alcance híbrido-elétricos para eVTOL/UAM | +0.9% | América do Norte e UE em expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Superior relação potência-peso e capacidade multifuel em comparação aos motores de pistão | +0.8% | Global | Curto prazo (≤ 2 anos) |

| Renovação de frota de aeronaves de treinamento e leves | +0.7% | América do Norte e UE | Médio prazo (2-4 anos) |

| Demanda de defesa por drones descartáveis | 1.1% | América do Norte, com expansão para nações aliadas | Curto prazo (≤ 2 anos) |

| Adoção de APUs de microturbona em aeronaves regionais mais elétricas | 0.6% | Global, liderado por centros de aviação comercial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Implantação de VANTs com Foco em Autonomia

Drones para missões prolongadas dominam os novos ciclos de aquisição, pois os operadores exigem tempos de voo superiores a oito horas. O programa ATTAM da USAF concedeu USD 12,7 milhões à Kratos em 2024 para desenvolver motores descartáveis, confirmando o compromisso federal com plataformas de longa permanência.[1]Valerie Insinna, "Kratos wins USAF task order for attritable engines," defensenews.com Operadores comerciais em inspeção de dutos e agricultura de precisão compartilham o mesmo imperativo de autonomia, e as microturbonas atendem a essa demanda queimando combustíveis pesados disponíveis em locais remotos. Níveis mais baixos de vibração prolongam a vida útil dos sensores, enquanto cronogramas de manutenção simplificados reduzem o tempo de inatividade em frotas de alta utilização.

Ascensão dos Extensores de Alcance Híbrido-Elétricos para eVTOL/UAM

O teste realizado pela Honda em 2024 de um híbrido de turbina a gás para aeronaves eVTOL validou as microturbonas como extensores de alcance viáveis.[2]Graham Warwick, "Honda validates gas-turbine hybrid for eVTOL," aviationweek.com Os desenvolvedores de mobilidade aérea urbana utilizam essas unidades para triplicar o alcance prático sem ultrapassar os orçamentos de peso. A clareza regulatória chegou em 2025, quando a FAA integrou as aeronaves de decolagem vertical motorizada ao Sistema Nacional do Espaço Aéreo, simplificando a certificação. As arquiteturas híbridas também atenuam as preocupações públicas com a confiabilidade, fornecendo energia redundante em caso de falhas na bateria.

Superior Relação Potência-Peso e Capacidade Multifuel em Comparação aos Motores de Pistão

As microturbonas oferecem relações potência-peso duas a três vezes maiores e sustentam a potência em altitude. O turboélice regenerativo R90 da Turbotech equipara o consumo de combustível de motores de pistão mantendo a confiabilidade das turbonas.[3]Ian J. Twombly, "Turbotech R90 aims piston fuel burn," aopa.org A compatibilidade universal com combustíveis permite que operadores militares simplifiquem a logística utilizando diesel, Jet-A ou combustíveis de aviação sustentáveis sem alterações de hardware. A redução de vibrações mitiga a fadiga da fuselagem e melhora a clareza dos sensores ISR durante missões de longa duração.

Renovação de Frota de Aeronaves de Treinamento e Leves

A Marinha dos EUA escolheu o programa T-54A para substituir treinadores de pistão envelhecidos por plataformas de turbina modernas, reduzindo as horas de manutenção e o consumo de combustível. O Catalyst da GE Aerospace, certificado em 2025, oferece uma relação de pressão de 16:1 e 18% menor consumo de combustível, tornando-o o primeiro turboélice de projeto limpo em décadas. As escolas de aviação obtêm currículos alinhados às operações comerciais de turbina, enquanto os operadores se protegem contra o enrijecimento das normas de emissões ao adotar propulsores mais eficientes.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de aquisição e manutenção | −0.8% | Global | Curto prazo (≤ 2 anos) |

| Incerteza nos percursos de certificação | −0.6% | Global (América do Norte e UE) | Médio prazo (2-4 anos) |

| Gargalos de capacidade de manufatura aditiva para peças de seção quente | −0.4% | Regiões de manufatura avançada | Médio prazo (2-4 anos) |

| Concorrência de células de combustível de hidrogênio leves | −0.3% | UE e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Aquisição e Manutenção

Os preços de varejo próximos a USD 100.000 colocam as turbonas em um prêmio de 3 a 5 vezes em relação a motores de pistão equivalentes, conforme destacado pela oferta R90 da Turbotech. Ferramentas especializadas e revisões de seção quente que podem custar 40% do valor do motor agravam as despesas totais de propriedade. As projeções indicam que a escassez global de capacidade de manutenção atingirá seu pico em 2026, elevando as taxas de serviço por hora e limitando a adoção em setores sensíveis ao custo, como treinamento de voo e aviação recreativa.

Incerteza nos Percursos de Certificação

Embora a regra de aeronaves de decolagem vertical motorizada da FAA tenha preenchido uma lacuna importante, os sistemas híbrido-elétricos ainda navegam por padrões sobrepostos de turbina e bateria que prolongam o desenvolvimento em até 18 meses. As normas europeias e americanas divergem nos testes de autonomia para plataformas autônomas, complicando os planos de implantação global. Os drones descartáveis enfrentam uma zona cinzenta onde as métricas de durabilidade legadas inflacionam os custos de certificação, apesar da intenção de ciclo de vida limitado, retardando a implantação acelerada para as emergentes necessidades de defesa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Motor: Dominância do Turboélice com Impulso do Turboeixo

Os turboélices representaram 37,42% da receita de 2025, ressaltando seu papel consolidado em aeronaves de treinamento, comutadores leves e VANTs de longa autonomia. Essa participação posiciona os turboélices como a maior fatia individual do mercado de microturbonas para aeronaves, beneficiando-se de percursos de certificação acessíveis e tecnologia de hélice consolidada. As unidades de turboeixo, no entanto, avançam a uma CAGR de 7,36% até 2031, à medida que os pedidos de aeronaves de asa rotativa civil e paramilitar se recuperam e os distribuidores híbrido-elétricos preferem a potência de eixo. Os projetos de turbojato são utilizados em drones de reconhecimento de alta velocidade, mas permanecem com alto consumo de combustível para adoção mais ampla.

As variantes turbofan e recuperadas ocupam nichos técnicos menores, mas oferecem potencial de crescimento à medida que os sistemas de recuperação de calor elevam a eficiência térmica. O turboeixo AES100 da China entrou em produção em 2025, sinalizando a capacidade da Ásia-Pacífico de reduzir a vantagem temporal do Ocidente. A mudança de longo prazo em direção à propulsão acoplada por eixo e ciclos regenerativos remodelará o mercado de microturbonas para aeronaves à medida que projetos de eVTOL, tiltrotor e híbridos regionais demandem maior eficiência sob rígidos limites de emissões.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Classificação de Potência de Saída: Ponto Ideal de Médio Alcance com Crescimento de Alta Potência

Os motores classificados de 60 a 90 kW responderam por 45,12% das vendas de 2025, ancorando o tamanho do mercado de microturbonas para aeronaves para VANTs convencionais e aeronaves leves, onde as margens de peso são estreitas. A maturidade do sistema reduz o risco de integração, permitindo que os OEMs cumpram datas agressivas de entrada em serviço sem reprojetar o gerenciamento térmico. A demanda acima de 90 kW está crescendo a uma CAGR de 6,47% à medida que VANTs de elevação pesada, aviões de carga de curto alcance e demonstradores híbrido-elétricos distribuídos avançam do protótipo para a produção em baixa taxa.

As unidades abaixo de 30 kW atendem a drones ISR especializados, enquanto as plataformas de 30 a 60 kW têm como alvo retrofits de treinadores e tiltrotors de menor potência. Os desafios de dimensionamento de potência concentram-se nos limites térmicos e na massa da caixa de engrenagens, incentivando a adoção de compósitos de matriz cerâmica e difusores fabricados aditivamente. Os projetos CLEEN III financiados pela FAA projetam que um turbogengerador de 90 kW pode reduzir o combustível de bloco em até 30% em voos regionais, sugerindo um potencial de crescimento acentuado assim que o risco do programa seja eliminado.

Por Aplicação: Liderança de Aeronaves de Asa Rotativa com Aceleração dos VANTs

As plataformas de asa rotativa retiveram 48,88% do valor de 2025, refletindo décadas de integração de turbonas e a necessidade contínua da frota de aeronaves de asa rotativa por altas relações potência-peso. O setor é impulsionado pela renovação de aeronaves de ambulância aérea e pela substituição de helicópteros militares leves, que valorizam o desempenho eficiente em condições de calor e altitude. Os VANTs são a aplicação de crescimento mais rápido, a uma CAGR de 8,10%, impulsionados por programas militares de drones descartáveis e pela demanda comercial de BVLOS. A alta densidade de potência permite a expansão da carga útil sem sacrificar o alcance, uma vantagem fundamental sobre a propulsão centrada em baterias.

As aeronaves leves de asa fixa continuam em ciclos de compra estáveis, à medida que as escolas de voo modernizam os treinadores de alumínio. Embora ainda incipientes, os projetos de eVTOL devem se multiplicar após 2027, uma vez que os primeiros obstáculos de certificação sejam superados. As unidades de potência auxiliar para aeronaves regionais mais elétricas apresentam demanda incremental, especialmente onde as restrições de emissões em solo limitam o uso em marcha lenta das turbonas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Usuário Final: Estabilidade Comercial e Ascensão dos OEMs de VANT

A aviação comercial capturou 42,76% do faturamento de 2025, conferindo às companhias aéreas e provedores de treinamento a maior participação no mercado de microturbonas para aeronaves. As métricas de confiabilidade aprimoradas no serviço de linhas aéreas se traduzem em perfis de financiamento e valor residual favoráveis, consolidando a dominância comercial no curto prazo. Os OEMs de VANTs, no entanto, superam todos os concorrentes com uma CAGR de 6,98% até 2031, à medida que operadores de defesa e infraestrutura padronizam drones movidos a turbina para missões de múltiplos dias.

Os programas de defesa sustentam a demanda de base para ISR, munições de loitering e conceitos de enxame. Compradores de aviação geral preferem turbonas para voos de reconhecimento situacional e trabalho aéreo, enquanto a robustez e a flexibilidade de combustível justificam um capex mais elevado. Os institutos de pesquisa completam o panorama testando em campo ciclos recuperados, combustíveis alternativos e monitoramento de saúde do motor orientado por IA que influenciarão os caminhos de adoção convencional.

Análise Geográfica

A América do Norte deteve 39,05% da receita de 2025, apoiada pelo robusto pipeline de drones descartáveis da USAF, pelas extensas bases de fornecedores da GE e da Honeywell e pelos clusters de aeroestruturas de baixo custo do México. Os órgãos de certificação, o financiamento governamental para P&D e a alta densidade de MRO de pós-venda criam barreiras de entrada formidáveis para concorrentes estrangeiros.

A Ásia-Pacífico é a região mais dinâmica, com projeção de CAGR de 7,32% até 2031. A licença de produção do turboeixo AES100 da China anuncia capacidade indígena em motores da classe de 1.000 kW, enquanto a Índia acelera sob a iniciativa "Make in India" para fechar lacunas de propulsão em VANTs e aeronaves de transporte leve. O Japão aproveita a parceria da Mitsubishi Heavy Industries com a Rolls-Royce para codesenvolver turbogengeradores avançados, e a Austrália canaliza as aquisições de defesa para programas soberanos de drones a fim de garantir as cadeias de suprimento.

A Europa permanece uma potência, abrigando Safran, Rolls-Royce e Turbotech. O financiamento do programa Clean Aviation direciona investimentos para microturbonas híbrido-elétricas e preparadas para hidrogênio, incentivando projetos de ultrabaixas emissões que superam os padrões de CO₂ da ICAO. A crescente presença de MRO na Europa Oriental e a expansão aeroportuária do Oriente Médio criam demanda recíproca por motores favoráveis à exportação e serviços de pós-venda, embora os riscos geopolíticos moderem a escalada no curto prazo.

Cenário Competitivo

A concentração do mercado é moderada. Safran, Honeywell e RTX Corporation aproveitam a expertise de longo ciclo, as redes de suporte global e as cadeias de suprimento verticalmente integradas para garantir contratos de alto volume. A Rolls-Royce adapta seu núcleo Advance2 para motores descartáveis, fazendo a ponte entre tecnologia legada e mandatos de baixo custo por unidade.[4]Rolls-Royce plc, "Advance2 attritable engine core demonstration," rolls-royce.com

Empresas especializadas exploram nichos de espaço em branco. O PBS Group foca em turboeixos de pequeno porte para helicópteros leves, enquanto a Turbotech é pioneira em ciclos recuperados para rivalizar com a eficiência dos motores de pistão. A UAV Turbines tem como alvo drones híbrido-elétricos com potências abaixo de 100 kW, e a Sierra Turbines emprega manufatura aditiva para eliminar 95% das contagens de peças convencionais, reduzindo os prazos de entrega durante escassez na cadeia de suprimento.

A vantagem competitiva agora pende para as empresas que dominam os labirintos de certificação e as seções quentes fabricadas aditivamente. As empresas que garantem entregas no prazo capturam participação à medida que os principais contratantes lidam com escassez de suprimentos. A pressão de custos dos programas descartáveis força os incumbentes a reprojetar visando a manufaturabilidade, abrindo espaço para parcerias com startups ágeis versadas em carcaças compósitas de baixo custo e bicos de combustível impressos. A transição da durabilidade vitalícia para a descartabilidade aceitável marca uma reescrita estrutural da economia da turbomaquinária.

Líderes do Setor de Microturbonas para Aeronaves

Safran Power Units (Safran SA)

Honeywell International Inc.

Kratos Defense & Security Solutions, Inc.

PBS AEROSPACE Inc.

UAV Turbines, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A AECC da China recebeu uma licença de produção para o motor turboeixo AES100, seu primeiro projeto civil totalmente indígena superando 1.000 kW.

- Março de 2025: A Aerospace obteve certificação da FAA para o turboélice Catalyst, com uma relação de pressão de 16:1 líder do setor e 18% menor consumo de combustível.

- Junho de 2024: Rolls-Royce e ITP Aero assinaram um MoU para desenvolver motores Wingman econômicos para portadores remotos europeus.

- Janeiro de 2024: Turbotech e Safran testaram o primeiro motor de turbina a gás movido a hidrogênio para aplicações de aviação leve.

Escopo do Relatório Global do Mercado de Microturbonas para Aeronaves

Os motores de microturbona são uma fonte de energia híbrida para pequenos veículos aéreos não tripulados e VTOLs. São utilizados para aplicações de geração de energia estacionária. Trata-se de turbinas de combustão que produzem calor e eletricidade em uma escala relativamente pequena.

O mercado de microturbonas para aeronaves é segmentado com base no tipo de motor, usuário final, canal de distribuição e geografia. Por tipo de motor, o mercado é segmentado em turboeixo, turboélice e turbojato. Por usuário final, o mercado é segmentado em comercial e militar. Por canal de distribuição, o mercado é classificado como OEM e pós-venda. O dimensionamento e as previsões do mercado foram fornecidos em valor (USD milhões).

| Turbojato |

| Turboeixo |

| Turboélice |

| Turbofan |

| Recuperado/Regenerativo |

| Menos de 30 kW |

| 30 a 60 kW |

| 60 a 90 kW |

| Acima de 90 kW |

| Veículos Aéreos Não Tripulados (VANTs) |

| Aeronaves Leves Tripuladas de Asa Fixa |

| Asa Rotativa/Helicópteros Leves |

| eVTOL/Mobilidade Aérea Urbana (UAM) |

| Unidades de Potência Auxiliar (APUs) para Aeronaves |

| Militar e Defesa |

| Aviação Comercial |

| Aviação Geral |

| OEMs de VANTs/Operadores de Drones |

| Pesquisa e Experimental |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Israel | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Motor | Turbojato | ||

| Turboeixo | |||

| Turboélice | |||

| Turbofan | |||

| Recuperado/Regenerativo | |||

| Por Classificação de Potência de Saída | Menos de 30 kW | ||

| 30 a 60 kW | |||

| 60 a 90 kW | |||

| Acima de 90 kW | |||

| Por Aplicação | Veículos Aéreos Não Tripulados (VANTs) | ||

| Aeronaves Leves Tripuladas de Asa Fixa | |||

| Asa Rotativa/Helicópteros Leves | |||

| eVTOL/Mobilidade Aérea Urbana (UAM) | |||

| Unidades de Potência Auxiliar (APUs) para Aeronaves | |||

| Por Usuário Final | Militar e Defesa | ||

| Aviação Comercial | |||

| Aviação Geral | |||

| OEMs de VANTs/Operadores de Drones | |||

| Pesquisa e Experimental | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Israel | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de microturbonas para aeronaves?

O mercado de microturbonas para aeronaves está em USD 3,97 bilhões em 2026 e tem previsão de atingir USD 5,23 bilhões até 2031.

Qual configuração de motor lidera o mercado atualmente?

Os motores turboélice detêm 37,42% da receita de 2025, tornando-os a configuração dominante.

Qual segmento de aplicação está expandindo mais rapidamente?

Os veículos aéreos não tripulados estão crescendo a uma CAGR de 8,10% até 2031 devido aos programas militares de drones descartáveis e às missões comerciais de longa autonomia.

Por que os extensores de alcance híbrido-elétricos são importantes para aeronaves eVTOL?

As microturbonas atuando como extensores de alcance mitigam os limites de densidade energética das baterias, triplicando o alcance utilizável enquanto mantêm o peso do veículo dentro dos limites de certificação.

Qual é a maior restrição que dificulta a adoção?

Os altos custos de aquisição e manutenção — até cinco vezes os de motores de pistão comparáveis — permanecem a principal barreira para operadores sensíveis ao custo.

Qual região crescerá mais rapidamente nos próximos cinco anos?

A Ásia-Pacífico tem projeção de expansão a uma CAGR de 7,32%, liderada pelos programas de turbinas indígenas da China e pelas iniciativas de propulsão Make in India da Índia.

Página atualizada pela última vez em: