Tamanho e Participação do Mercado de Adesivos da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

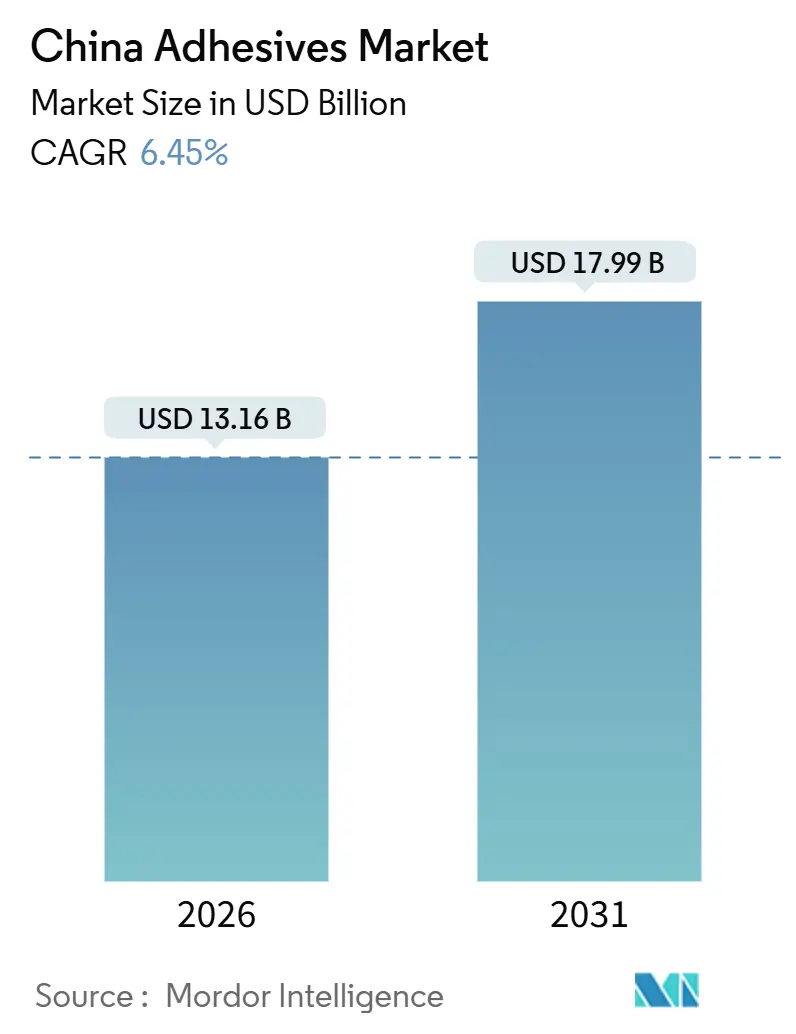

| Tamanho do Mercado (2026) | 13.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos da China por Mordor Intelligence

O tamanho do Mercado de Adesivos da China é estimado em USD 13,16 bilhões em 2026 e deve atingir USD 17,99 bilhões até 2031, a um CAGR de 6,45% durante o período de previsão (2026-2031). O robusto crescimento da logística de comércio eletrônico, o aumento da montagem de baterias para veículos elétricos e a contínua modernização de infraestrutura sustentam essa trajetória de crescimento, cada qual exigindo formulações químicas especializadas que superam os sistemas convencionais à base de solventes. As formulações acrílicas dominam as aplicações em etiquetas, construção e embalagens, enquanto as plataformas à base de água se fortalecem à medida que os limites de emissão da norma GB 33372-2020 se tornam mais rígidos, restringindo solventes abaixo de 50 gramas por litro. Ao mesmo tempo, as tecnologias reativas ganham impulso dentro das fábricas inteligentes porque suas curas rápidas se sincronizam com as linhas de dispensação robótica. Produtores multinacionais adicionam capacidade local para garantir o fornecimento de matérias-primas voláteis e cumprir cotas de COV mais rigorosas, mas os especialistas locais aproveitam a proximidade dos clusters e os preços competitivos para defender sua participação.

Principais Destaques do Relatório

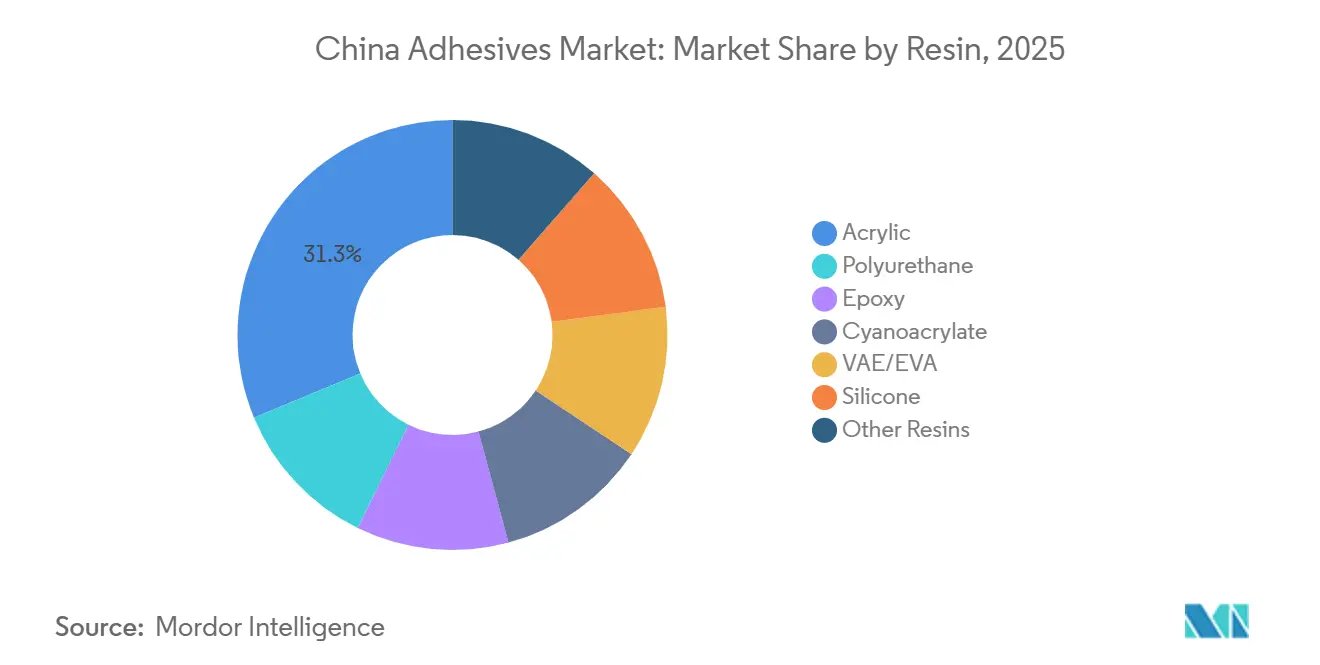

- Por resina, o acrílico capturou 31,28% da participação do Mercado de Adesivos da China em 2025, enquanto o poliuretano tem previsão de registrar o CAGR mais rápido, de 6,74%, até 2031.

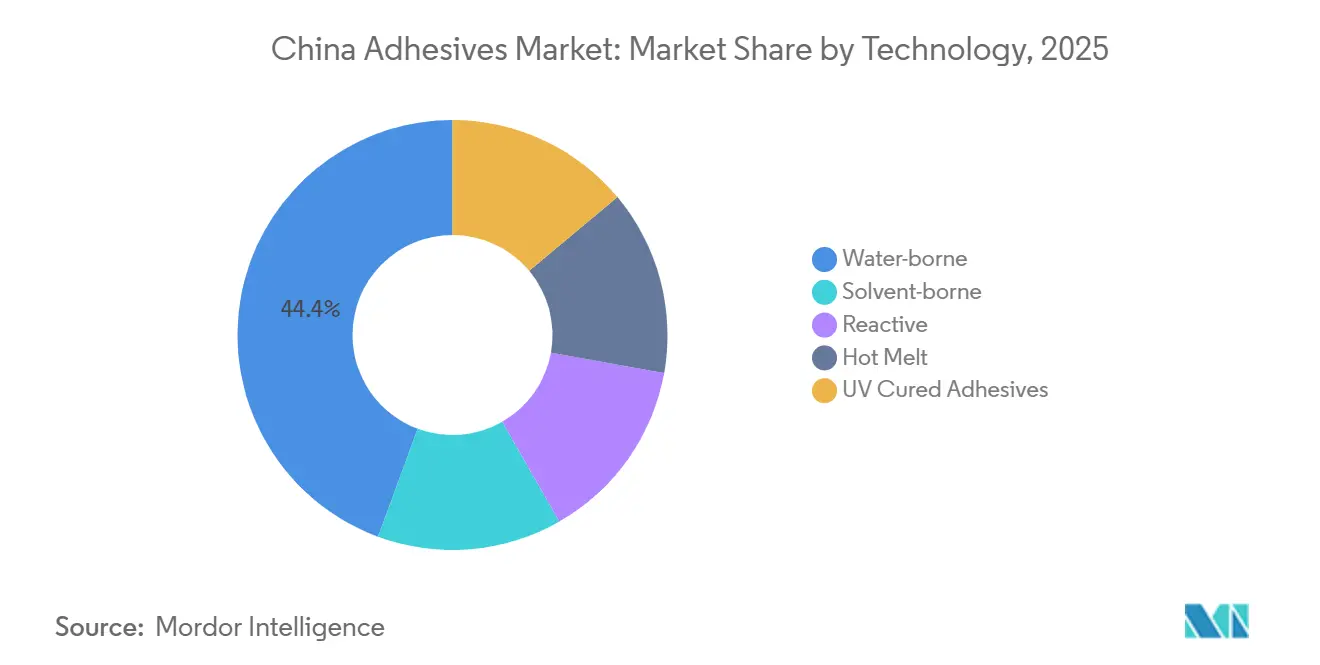

- Por tecnologia, os adesivos à base de água detinham 44,36% do tamanho do Mercado de Adesivos da China em 2025, enquanto os reativos devem expandir a um CAGR de 6,81% até 2031.

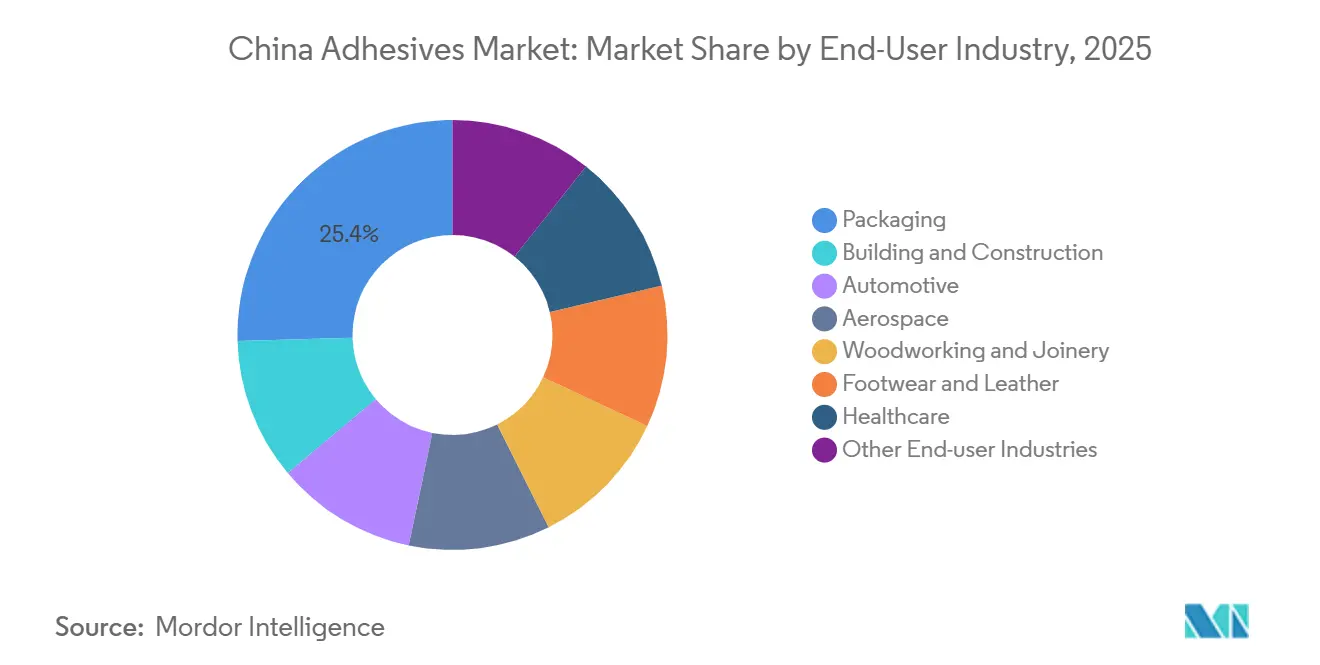

- Por indústria de uso final, as embalagens lideraram com 25,44% de participação de receita em 2025, embora o setor automotivo tenha projeção de avançar a um CAGR de 6,92% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos da China

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Boom de Embalagens Impulsionado pelo Comércio Eletrônico | +1.2% | Nacional, com concentração nos hubs logísticos do Leste (Xangai, Hangzhou, Shenzhen) | Curto prazo (≤ 2 anos) |

| Aumento da Fabricação de Veículos Elétricos | +1.5% | Nacional, com ganhos iniciais nos clusters de baterias de Guangdong, Jiangsu e Xangai | Médio prazo (2-4 anos) |

| Impulso de Infraestrutura e Urbanização | +0.9% | Beijing-Tianjin-Hebei, Delta do Rio Yangtze, Delta do Rio das Pérolas, cidades do corredor Ocidental | Longo prazo (≥ 4 anos) |

| Mudança Regulatória em Direção a Formulações Ecológicas | +1.0% | Nacional, com fiscalização mais rigorosa nas cidades de Nível 1 (Pequim, Xangai, Guangzhou) | Médio prazo (2-4 anos) |

| Demanda de Fábricas Inteligentes por Adesivos Reativos Prontos para Automação | +0.8% | Zonas de manufatura do Leste (Jiangsu, Zhejiang), hubs de exportação do Sul (Guangdong) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Embalagens Impulsionado pelo Comércio Eletrônico

A China processou 122,5 bilhões de encomendas em 2025, uma escala que consolida as embalagens como a maior participação de uso final dentro do Mercado de Adesivos da China[1]Serviço Postal da China, "Estatísticas Anuais de Encomendas Expressas 2025," chinapost.gov.cn . A produção de etiquetas aumentou para 9,98 bilhões de m², e as vendas de inlays de RFID atingiram 39 bilhões de unidades, criando forte demanda por adesivos sensíveis à pressão à base de emulsão acrílica, capazes de resistir a aplicadores automatizados e variações de temperatura. Os hot melts à base de água ganham preferência porque as empresas de comércio eletrônico impõem mandatos de conteúdo biológico para atender às metas corporativas de sustentabilidade. O boom também atrai descontos por volume que pressionam as margens dos conversores, forçando os fornecedores a escalar ou se diferenciar. Como resultado, os centros de inovação se voltam para formulações de baixa temperatura e totalmente recicláveis, que acompanham o ritmo da logística just-in-time.

Aumento da Fabricação de Veículos Elétricos

As remessas de veículos de nova energia fecharam 2024 em 12 milhões de unidades, enquanto a CATL sozinha tinha como meta 750 GWh de capacidade de células até 2025, ambos os fatores inflacionando a demanda por adesivos termicamente condutores e retardantes de chama qualificados para UL94 V0. Os sistemas de poliuretano prosperam porque colam carcaças de alumínio e se adequam aos perfis térmicos das baterias de íons de lítio, elevando seu CAGR para 6,74% até 2031. Fornecedores domésticos lançaram grades de TPU de base biológica que reduzem o carbono do ciclo de vida em aproximadamente 20% sem sacrificar a resistência ao descascamento. Com a proximidade das tarifas CBAM europeias, as montadoras estão reduzindo os ciclos de qualificação de adesivos para menos de 18 meses, recompensando fornecedores com linhas piloto no país e rastreabilidade completa.

Impulso de Infraestrutura e Urbanização

O Conselho de Estado estabeleceu uma meta de CNY 300 bilhões para materiais de construção ecológicos até 2026, canalizando volume para selantes de baixo COV e compostos de envidraçamento estrutural. As políticas de pré-fabricação exigem que 30% das novas construções sejam feitas em fábrica, transferindo as tarefas de colagem dos canteiros de obras para as plantas de painéis. Os acrílicos à base de água curam em temperaturas ambiente, evitando riscos de inflamabilidade e perigos similares aos da OSHA. Embora o investimento imobiliário tenha caído 10% em 2024, o transporte público, as ferrovias de alta velocidade e as instalações de energia renovável preenchem parte da lacuna. Fornecedores com dosagem automatizada e controle de qualidade on-line ganham vantagem à medida que os fabricantes de painéis firmam contratos de fornecimento plurianuais.

Mudança Regulatória em Direção a Formulações Ecológicas

A norma GB 33372-2020 reduziu os COVs permitidos para 50 g/L em produtos de interiores, impulsionando os adesivos à base de água para 44,36% do Mercado de Adesivos da China em 2025. Xangai e Guangzhou impõem limites ainda mais baixos, acelerando a adoção de poliuretano sem solventes nos clusters de calçados que exportam para a Europa e a América do Norte. A norma GB 18580 reduziu os limites de formaldeído na colagem de madeira, levando os produtores de ureia-formaldeído a reformular ou sair do mercado. Os gastos com conformidade, frequentemente de 5 a 8% da receita, favorecem as plantas multinacionais com grandes bases de amortização. Os campeões locais reagem escalando biomatérias-primas e buscando subsídios provinciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Matérias-Primas | -0.7% | Nacional, com impacto agudo nos clusters petroquímicos costeiros (Zhanjiang, Ningbo) | Curto prazo (≤ 2 anos) |

| Custos Rigorosos de Conformidade com COV e HAP | -0.5% | Nacional, com fiscalização mais rigorosa nas cidades de Nível 1 e zonas orientadas para exportação | Médio prazo (2-4 anos) |

| Migração da Construção Pré-fabricada para Fixadores Mecânicos | -0.3% | Zonas de pré-fabricação de Beijing-Tianjin-Hebei, Delta do Rio Yangtze, Delta do Rio das Pérolas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas

Os dados do primeiro semestre de 2025 mostraram o diisocianato de tolueno a CNY 12.131/tonelada, queda de 21,96%, enquanto o epóxi subiu 7,56% para CNY 13.790/tonelada, criando divergência de custos para os formuladores de poliuretano e epóxi. As novas linhas de acrilato de butila da Wanhua e da BASF suprimiram os preços do acrílico, mas a demanda downstream do setor imobiliário ficou aquém. Os grandes players com integração vertical protegeram suas margens; os conversores menores suportaram variações de 15 a 20%, desencadeando revisões trimestrais de preços. As investigações antidumping sobre exportações de epóxi estreitaram ainda mais a disponibilidade doméstica, levando alguns usuários a substitutos acrílicos ou de poliuretano onde atendem às especificações.

Custos Rigorosos de Conformidade com COV e HAP

O cumprimento dos limites da norma GB 33372-2020 obriga as plantas de médio porte a investir de 5 a 8% da receita anual em lavadores de gases, kits de monitoramento e ensaios de reformulação. Proibições no local forçam as fábricas de painéis a ventilar e instalar recuperação de solventes, aumentando o capex. Em projetos de pré-fabricação de grande altura, os códigos sísmicos favorecem estruturas de aço parafusadas, reduzindo o volume de adesivos em 3 a 5% ao ano em algumas tarefas estruturais[2]Ministério da Habitação e Desenvolvimento Urbano-Rural, "Código de Construção Pré-fabricada," mohurd.gov.cn . Os exportadores de calçados migram para sistemas sem solventes para evitar penalidades de tarifas verdes, mas as PMEs enfrentam curvas de aprendizado e atrasos no retorno do investimento, desacelerando a adoção ampla.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Resina: A Dominância do Acrílico Ancora Embalagens e Construção

Os acrílicos detinham 31,28% da participação do Mercado de Adesivos da China em 2025, refletindo aderência equilibrada, resistência a UV e ampla compatibilidade. O CAGR de 6,74% do poliuretano decorre da colagem de baterias para veículos elétricos e das linhas de calçados sem solventes que satisfazem as auditorias de exportação. Empresas locais expandem TPU de base biológica e polióis de poliéster, reduzindo as emissões do ciclo de vida em cerca de um quinto. Os epóxis atendem ao setor aeroespacial e às pás eólicas, mas enfrentam pressão de custo de matérias-primas, o que acelera o uso de variantes modificadas com acrílico. As silicones crescem nos módulos fotovoltaicos à medida que a China atingiu 1.200 GW de capacidade combinada solar e eólica em 2024, seis anos antes do previsto.

Os clusters de demanda são importantes. Os conversores costeiros se beneficiam das plantas de acrilato de butila e HDI em Zhanjiang e Yantai, encurtando a logística de entrada e estabilizando os totais. Os locais no interior pagam prêmios e fazem hedge com portfólios de múltiplas resinas. Os ventos contrários regulatórios levam os nichos de fenol-formaldeído e estireno-butadieno a repensar formulações ou sair do mercado. Se o acrílico sustentará sua liderança até 2031 depende de quão rapidamente o poliuretano supera as lacunas de custo e de quão rapidamente a silicone e o cianoacrilato penetram nos eletrônicos de alto valor e em dispositivos médicos.

Por Tecnologia: A Liderança dos Adesivos à Base de Água Reflete o Momentum Regulatório

As formulações à base de água comandaram 44,36% do tamanho do Mercado de Adesivos da China em 2025 graças aos limites de COV e à facilidade de licenciamento das plantas. As linhas à base de solventes diminuem à medida que os hubs de calçados adotam sistemas de poliuretano sem emissão para manter o status de exportação. As tecnologias reativas, no entanto, são a fronteira de desempenho, registrando um CAGR de 6,81% porque a cura instantânea acompanha o ritmo das linhas robóticas e das plantas de baterias. Os hot melts prosperam no selamento de caixas e nas embalagens de alças para comércio eletrônico, mas enfrentam pressão das grades sensíveis à pressão que suportam etiquetas de dados variáveis.

Designs híbridos à base de água-reativos emergem do Centro de Inspiração Henkel de EUR 60 milhões inaugurado em Xangai em 2025, mesclando baixo COV com cura rápida para interiores automotivos. As grades curadas por UV permanecem em nicho devido aos custos de capital das lâmpadas, mas capturam mini-eletrônicos com carga de calor zero. Ao longo do horizonte de previsão, o mix de tecnologias se fragmentará: as tarefas de alto volume e sensíveis a custos permanecerão à base de água, enquanto os segmentos de alta margem prontos para automação adotarão sistemas reativos ou curados por UV.

Por Indústria de Uso Final: A Escala das Embalagens Encontra o Momentum Automotivo

As embalagens absorveram 25,44% do volume total em 2025, com 122,5 bilhões de encomendas demandando etiquetas, fitas adesivas e selantes recicláveis. O tamanho do Mercado de Adesivos da China vinculado às embalagens, portanto, permanece resiliente, embora os descontos pressionem as margens. A colagem automotiva cresce a um CAGR de 6,92%, pois os conjuntos de baterias requerem materiais de preenchimento de lacunas acima de 2 W/m·K e linhas estruturais retardantes de chama. As tendências na construção dependem das cotas de materiais ecológicos; embora o setor imobiliário tenha sido fraco em 2024, a infraestrutura pública ainda canaliza demanda constante.

As linhas de calçados em Guangdong e Fujian migraram para poliuretano sem solventes, elevando o custo de matérias-primas, mas atendendo às regras de auditoria da UE. A colagem para saúde acelera com uma população envelhecida de 280 milhões de cidadãos com 60 anos ou mais, impulsionando a cola de tecido de cianoacrilato e fitas de pele sensível. O setor aeroespacial ganha volume por meio dos programas COMAC que localizam adesivos de filme epóxi. Em todos os usos finais, os vencedores dos segmentos serão aqueles que alinhem velocidade de cura, sustentabilidade e custo com a lógica de montagem específica do setor.

Análise Geográfica

As províncias do Leste — Jiangsu, Zhejiang e Xangai — ancoram mais de um terço da demanda do Mercado de Adesivos da China porque sediam clusters automotivos, eletrônicos e de embalagens sustentados pela linha de resinas Caojing da BASF e pelo Centro de Inspiração Henkel em Xangai. As metas de pré-fabricação do Delta do Rio Yangtze intensificam o consumo de selantes à base de água, enquanto mais de 700 impressoras digitais alimentam as etiquetas sensíveis à pressão. As zonas do Sul — Guangdong e Fujian — lideram em calçados e inlays de RFID, contando com acrilato de butila local da planta de 400.000 toneladas da BASF em Zhanjiang, inaugurada em 2025.

Os corredores do Oeste — Chongqing, Chengdu, Xi'an — capturam participação por meio de projetos de ferrovias de alta velocidade e energia renovável vinculados à diretriz de construção ecológica de CNY 300 bilhões. No entanto, os ciclos de aquisição são longos e a fraqueza do setor imobiliário modera os números. A região Beijing-Tianjin-Hebei (BTH) se concentra em retrofits de elevadores e envidraçamentos de baixo COV devido a códigos municipais mais rígidos, apoiando fornecedores de selantes para construção. Os formuladores do interior sem integração de matérias-primas pagam prêmios de volatilidade, impulsionando a aglomeração ao longo dos parques petroquímicos costeiros.

A produção de módulos fotovoltaicos em Jiangsu e Zhejiang aproveita as linhas locais de silicone para atender à durabilidade externa de 25 anos. Os grandes players com múltiplos locais protegem-se das diferenças logísticas e regulatórias provinciais operando plantas tanto no sul quanto no leste, mas a complexidade de coordenação aumenta. Olhando para o futuro, os incentivos políticos regionais — especialmente em torno de crédito verde e negociação de carbono — moldará a distribuição do crescimento do Mercado de Adesivos da China até 2031.

Cenário Competitivo

O Mercado de Adesivos da China apresenta baixa concentração. Os grandes players globais — Henkel e Sika — detêm coletivamente cerca de 35 a 40% por meio de profundidade em serviços técnicos, portfólios amplos e matérias-primas com integração vertical. Os líderes domésticos — Beijing Comens New Materials Co., Ltd. e Hubei Huitian — capturam participação em nichos de commodities e atendidos por clusters. A BASF garantiu o controle da cadeia de matérias-primas adicionando 400.000 toneladas por ano de acrilato de butila em Zhanjiang em 2025 e elevando a capacidade de dispersão de Caojing para 18.800 toneladas por ano. A Wanhua dobrou o HDI para 40.000 toneladas por ano e apresentou TPU de base biológica em 2024, posicionando-se para as linhas de veículos elétricos e calçados sustentáveis.

A Henkel inaugurou seu Centro de Inspiração de EUR 60 milhões em 2025 para co-desenvolver formulações híbridas de baixo COV com fabricantes de equipamentos originais chineses. Empresas menores como a Hubei Huitian registraram receita de CNY 3,989 bilhões em 2024 e lançaram 48 produtos focados em selantes solares de silicone e linhas de construção de poliuretano. O foco competitivo agora se volta para as grades eletrônicas curadas por UV, colas de tecido médico e sistemas de desbondagem sob demanda para reciclagem de baterias. As corridas de patentes e as cadeias de suprimentos localizadas definirão o poder de precificação à medida que a sobrecarga regulatória cresce.

Líderes do Setor de Adesivos da China

H.B. Fuller Company

Henkel AG & Co. KGaA

Hubei Huitian New Materials Co. Ltd

Sika AG

Beijing Comens New Materials Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A BASF iniciou a produção comercial em sua unidade de acrilato de butila de 400.000 toneladas por ano em Zhanjiang. Este desenvolvimento garante o fornecimento estável de matéria-prima para emulsões acrílicas, amplamente utilizadas no mercado de adesivos.

- Maio de 2025: A Shandong ADINO New Materials Co., Ltd. iniciou operações no Condado de Tancheng, Linyi. A empresa, uma joint venture entre a chinesa Guangdong Zhenghe Adhesive Materials Co., Ltd. e o Grupo ADINO da Alemanha, representa uma nova fase de colaboração sino-alemã em adesivos hot melt de alto desempenho.

Escopo do Relatório do Mercado de Adesivos da China

Os adesivos são substâncias, como colas ou cimentos, que unem materiais por meio de ligação superficial. Eles mantêm os materiais juntos e resistem à separação por meio de interações químicas ou físicas. Os adesivos oferecem vantagens em relação aos fixadores mecânicos, incluindo melhor distribuição de tensão e compatibilidade com vários materiais, como madeira, metal e plástico.

O Mercado de Adesivos da China é segmentado por resina, tecnologia, indústria de uso final e geografia. Por resina, o mercado é segmentado em acrílico, poliuretano, epóxi, cianoacrilato, VAE/EVA, silicone e outras resinas. Por tecnologia, o mercado é segmentado em à base de água, à base de solvente, reativo, hot melt e adesivos curados por UV. Por indústria de uso final, o mercado é segmentado em embalagens, construção civil, automotivo, aeroespacial, marcenaria e carpintaria, calçados e couro, saúde e outras indústrias de uso final. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Acrílico |

| Poliuretano |

| Epóxi |

| Cianoacrilato |

| VAE/EVA |

| Silicone |

| Outras Resinas |

| À base de água |

| À base de solvente |

| Reativo |

| Hot Melt |

| Adesivos Curados por UV |

| Embalagens |

| Construção Civil |

| Automotivo |

| Aeroespacial |

| Marcenaria e Carpintaria |

| Calçados e Couro |

| Saúde |

| Outras Indústrias de Uso Final |

| Por Resina | Acrílico |

| Poliuretano | |

| Epóxi | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicone | |

| Outras Resinas | |

| Por Tecnologia | À base de água |

| À base de solvente | |

| Reativo | |

| Hot Melt | |

| Adesivos Curados por UV | |

| Por Indústria de Uso Final | Embalagens |

| Construção Civil | |

| Automotivo | |

| Aeroespacial | |

| Marcenaria e Carpintaria | |

| Calçados e Couro | |

| Saúde | |

| Outras Indústrias de Uso Final |

Definição de mercado

- Indústria de Uso Final - Construção Civil, Embalagens, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias de uso final consideradas no mercado de adesivos.

- Produto - Todos os produtos adesivos são considerados no mercado estudado

- Resina - No escopo do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos À Base de Água, À Base de Solvente, Reativo, Hot Melt e Curado por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot Melt | Os adesivos hot melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que são líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não se evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação ou adesivos rad-cure. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor referem-se àqueles que não se decompõem em altas temperaturas. Um aspecto de um sistema complicado de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem se liquefazer. Eles podem resistir às tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção (Reshoring) | A relocalização de produção (reshoring) é a prática de trazer de volta a produção de commodities e a manufatura para a nação onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e manufatura, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias derivadas do petróleo. O setor oleoquímico é baseado na hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, menos fluxo de ar é necessário para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio UE-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Os compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são substâncias químicas fabricadas pelo homem que são usadas e produzidas na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como um produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025; 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025; 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025; e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas progressivamente até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo os necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas de papel, rolos ou cartões com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material Isolante | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material Isolante. A variedade de materiais isolantes inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas finas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Comumente resulta em ruptura do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica; juntamente com contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são estabelecidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e posicionamentos analíticos são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura