Tamanho e Participação do Mercado de Adesivos do Canadá

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.48 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos do Canadá por Mordor Intelligence

O tamanho do Mercado de Adesivos do Canadá está projetado para expandir de USD 1,48 bilhão em 2025 e USD 1,57 bilhão em 2026 para USD 2,07 bilhões até 2031, registrando um CAGR de 5,78% entre 2026 e 2031. Os mandatos federais de combustíveis limpos e as tendências evolutivas do setor estão remodelando a demanda no mercado de adesivos do Canadá. A transição das formulações à base de solvente, o crescimento na construção com madeira maciça e a eletrificação de veículos estão impulsionando mudanças. Os sistemas hot melt e reativos estão substituindo os solventes tradicionais devido aos avanços no atendimento de pedidos de comércio eletrônico e na automação de serrarias. A montagem de veículos elétricos em Ontário e Quebec está aumentando o uso de adesivos, particularmente formulações de poliuretano e epóxi de alta resistência. Mudanças de política, incluindo os limites federais de COV (Compostos Orgânicos Voláteis) em vigor desde janeiro de 2024 e o Mecanismo de Ajuste de Carbono na Fronteira da União Europeia, destacam a importância estratégica da integração doméstica de resinas. Apesar da intensidade competitiva moderada, multinacionais como Henkel, H.B. Fuller, Sika, 3M, Dow, BASF, RPM e Arkema possuem ativos locais, mas não detêm uma participação de mercado dominante em todos os canais de uso final.

Principais Conclusões do Relatório

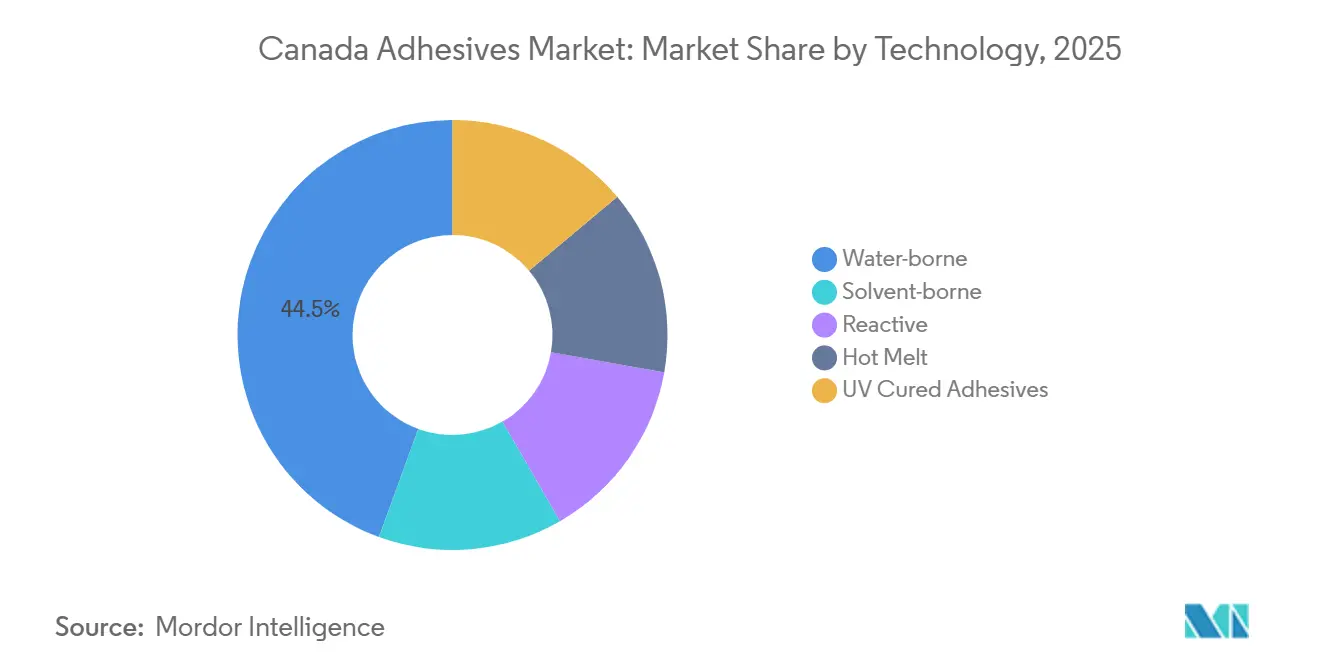

- Por tecnologia, os sistemas à base de água representaram 44,46% da participação do Mercado de Adesivos do Canadá em 2025, enquanto os volumes de hot melt avançam a um CAGR de 6,48% até 2031.

- Por resina, os acrílicos lideraram com 32,25% de participação na receita do tamanho do Mercado de Adesivos do Canadá em 2025, enquanto as resinas VAE/EVA têm previsão de expansão a um CAGR de 6,23% até 2031.

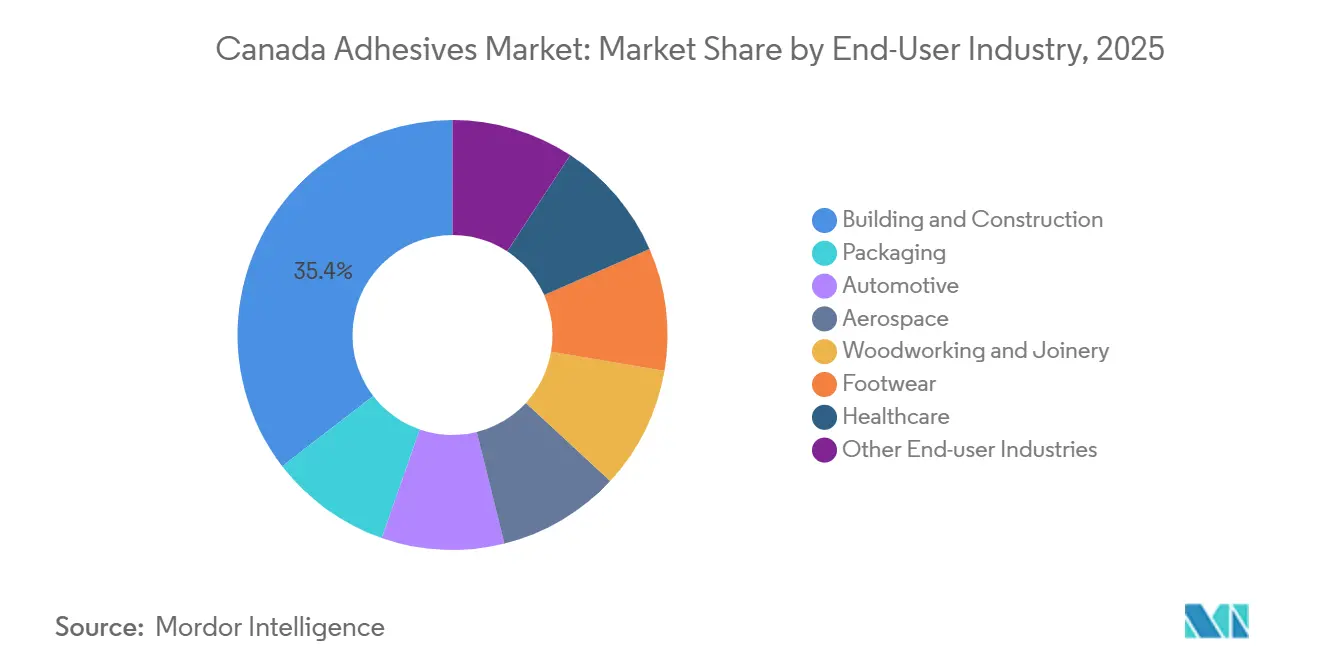

- Por usuário final, construção civil representou 35,44% da participação do Mercado de Adesivos do Canadá em 2025; o setor automotivo está posicionado para crescer mais rapidamente, a um CAGR de 6,36% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Adesivos do Canadá

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O crescimento explosivo do comércio eletrônico aumenta o uso de hot melt em embalagens de papelão ondulado | +1.2% | Nacional, com concentração nos centros de distribuição de Ontário e Quebec | Médio prazo (2 a 4 anos) |

| As linhas de montagem de VE adotam soluções de colagem estrutural leve | +1.4% | Corredores automotivos de Ontário e Quebec | Médio prazo (2 a 4 anos) |

| Os arranha-céus de madeira híbrida impulsionam a demanda por colas estruturais especiais | +0.9% | Centros urbanos da Colúmbia Britânica, Ontário e Quebec | Longo prazo (≥ 4 anos) |

| Os Regulamentos de Combustíveis Limpos estimulam matérias-primas de adesivos de base biológica | +0.6% | Nacional, com adoção antecipada na Colúmbia Britânica e Quebec | Longo prazo (≥ 4 anos) |

| A automação de serrarias impulsiona o consumo de hot melt de baixa temperatura | +0.7% | Regiões florestais da Colúmbia Britânica, Quebec e Ontário | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento Explosivo do Comércio Eletrônico Aumenta o Uso de Hot Melt em Embalagens de Papelão Ondulado

Os conversores de papelão ondulado canadenses especificam cada vez mais adesivos hot melt metalocênicos e de baixa temperatura que operam de forma limpa em taxas de produção acima de 100 caixas por minuto, uma mudança que reflete a rápida expansão de armazéns de comércio eletrônico em Ontário e Quebec[1]Equipe Editorial da Hotmelt.com, "Ficha Técnica do Produto H.B. Fuller HL-0765," hotmelt.com. Alternativas de base vegetal substituíram o acetato de polivinila em 40% das novas linhas de caixas comissionadas desde 2024, impulsionadas pelos mandatos dos proprietários de marcas para ligações com ruptura de fibra em revestimentos de alto teor de material reciclado. A isenção das formulações hot melt dos limites de COV elimina os custos de infraestrutura de secagem, inclinando ainda mais os orçamentos de capital para esses sistemas. A AJ Adhesives relata que as formulações de 107 a 135°C reduzem o consumo de energia em 20% em comparação com as misturas EVA convencionais, um benefício adicional à medida que as tarifas de eletricidade aumentam em Quebec. As células robóticas de selagem de caixas também exigem janelas de viscosidade estreitas, que os graus metalocênicos fornecem de forma mais consistente do que os sistemas EVA tradicionais.

As Linhas de Montagem de VE Adotam Soluções de Colagem Estrutural Leve

O compromisso de CAD 15 bilhões (USD 10,74 bilhões) da Honda com a produção de VE em Ontário, com meta de 240.000 unidades anuais até 2028, está acelerando a demanda por adesivos de poliuretano e epóxi de alta resistência que unem alumínio, magnésio e aços de alta resistência avançados sem distorção térmica. A Martinrea International validou uma redução de massa de 12% em subquadros de alumínio unidos com adesivo e rebites, demonstrando integridade estrutural sem soldagem por resistência. O poliuretano bicomponente UR4515GF da H.B. Fuller oferece resistência ao cisalhamento de 19 MPa (megapascal) em alumínio abrasado e é otimizado para dosagem automatizada, alinhando-se com as plantas de VE que agora implantam cordões contínuos aplicados roboticamente. A expansão de USD 30 milhões da Henkel em Brandon, Dakota do Sul, adiciona capacidade de adesivos para gestão térmica e reduz os prazos de entrega para os produtores canadenses de módulos de bateria[2]Henkel América do Norte, "Henkel Expande a Planta de Brandon para Apoiar o Crescimento de VE," henkel.com.

Os Arranha-Céus de Madeira Híbrida Impulsionam a Demanda por Colas Estruturais Especiais

A Colúmbia Britânica alterou seu código de construção para permitir estruturas de madeira de 18 andares, desbloqueando um pipeline de mais de 750 projetos de madeira maciça totalizando 2,9 milhões de m². Esses projetos exigem adesivos sem formaldeído que atendam às classificações de resistência ao fogo de 2 horas e curem à temperatura ambiente. A FPInnovations e a Université Laval apresentaram formulações à base de lignina que substituem até 50% da resina fenol-formaldeído, reduzindo as emissões de COV em 40%, um marco que agora está migrando para a produção comercial na instalação Val-d'Or da Uniboard. No entanto, o desempenho de fluência sob carga sustentada ainda exige sistemas de epóxi ou poliuretano com temperaturas de transição vítrea acima de 80°C para manter a rigidez dos painéis de piso, especialmente em lajes híbridas de concreto e madeira aprovadas para torres em Vancouver.

Os Regulamentos de Combustíveis Limpos Estimulam Matérias-Primas de Adesivos de Base Biológica

Os Regulamentos de Combustíveis Limpos do Canadá concedem créditos de carbono no ciclo de vida para conteúdo de base biológica, criando uma fonte de receita quando a lignina substitui o fenol derivado do petróleo em adesivos estruturais para madeira. A Tafisa e a Uniboard alcançaram paridade de custos ao integrar a extração de lignina no local a partir de resíduos de polpa kraft, reduzindo a intensidade de carbono dos adesivos em até 35% em comparação com os sistemas convencionais. A política desincentiva intermediários de epóxi e poliuretano de alto carbono, como epicloridrina e MDI, e pressiona os formuladores a garantir coprodutos do setor florestal antes que a oferta se torne escassa. A expansão de capacidade de PVDF de USD 20 milhões da Arkema em Calvert City, Kentucky, prevista para meados de 2026, posiciona a empresa para comercializar precursores fluorados de menor carbono quando a demanda aumentar por parte dos conversores de embalagens e das linhas de baterias de íons de lítio.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites rígidos de COV restringem as tecnologias à base de solvente | -0.80% | Nacional, com fiscalização mais rigorosa em Quebec e na Colúmbia Britânica | Curto prazo (≤ 2 anos) |

| A escassez de mão de obra qualificada retarda a adoção de métodos avançados de aplicação | -0.60% | Corredores industriais de Ontário e Alberta | Médio prazo (2 a 4 anos) |

| O ajuste de carbono na fronteira eleva os custos de matérias-primas importadas | -0.50% | Nacional, com maior impacto nos formuladores de epóxi e poliuretano dependentes de precursores importados | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Limites Rígidos de COV Restringem as Tecnologias à Base de Solvente

Os limites federais, em vigor desde janeiro de 2024, limitam o teor de COV para selantes acústicos a 10% e para impermeabilização estrutural a 7%, comprimindo imediatamente as formulações à base de solvente. Os custos de conformidade chegam a CAD 29,7 milhões (USD 21,26 milhões) para os produtores canadenses, um ônus que leva os formuladores regionais menores a abandonar categorias como adesivos de contato historicamente preferidos para estofados e calçados. Embora os sistemas hot melt e reativos de 100% de sólidos sejam isentos, a construção em clima frio em Alberta e Saskatchewan ainda depende de produtos à base de solvente que curam rapidamente abaixo de zero. A ausência de substitutos adequados à base de água ou reativos obriga os empreiteiros a atrasar os trabalhos de inverno ou a importar produtos de nicho a custos mais elevados. A planta de sílica da Cabot Corporation em Sarnia, Ontário, enfrenta novos controles de dióxido de enxofre até 2028, um fator que pode elevar os preços dos modificadores de reologia incorporados nas formulações de selantes.

A Escassez de Mão de Obra Qualificada Retarda a Adoção de Métodos Avançados de Aplicação

O Fundo de Desenvolvimento de Competências de Ontário investiu CAD 260 milhões (USD 186,08 milhões) em 1.000 projetos, mas os candidatos certificados para programar dispensadores robóticos continuam escassos. O controle da proporção de mistura de dois componentes, a calibração de lâmpadas UV e o monitoramento de viscosidade em tempo real exigem novas competências que os programas de faculdades comunitárias têm sido lentos em abordar. A Henkel está expandindo suas equipes de serviço técnico canadenses para apoiar clientes sem expertise interna, mas até que os canais de mão de obra se fortaleçam, o comissionamento de linhas de bateria para VE e embalagens flexíveis com uso intensivo de adesivos continua a perder os marcos de cronograma. Subcontratantes de eletrônicos relatam atrasos de seis a nove meses na contratação de técnicos versados em dosagem a jato de resinas curáveis por UV, restringindo a montagem doméstica de dispositivos médicos de alta confiabilidade e módulos de telecomunicações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Hot Melt Avança na Automação de Embalagens

Os sistemas à base de água mantêm a maior fatia com 44,46% de participação, mas a instabilidade de congelamento e descongelamento em armazéns não aquecidos no oeste do Canadá retarda a adoção nas linhas de embalagem de inverno. A participação de mercado dos adesivos hot melt tem previsão de expansão a um CAGR de 6,48% durante o período de previsão (2026-2031), apoiada por seladores de caixas robóticos que eliminam túneis de secagem e reduzem o consumo de energia. Os graus metalocênicos de baixa temperatura agora dominam as novas instalações de papelão ondulado, reduzindo a carbonização e prolongando a vida útil das mangueiras. Os sistemas reativos, notadamente PUR e epóxi, ganham participação no processo de carroceria bruta de VE e em compósitos aeroespaciais, pois a aplicação de cordão contínuo acelera a montagem enquanto preserva a integridade da junta. As formulações curáveis por UV permanecem como nicho com menos de 2% do mercado de Adesivos do Canadá, mas seu perfil de cura instantânea oferece vantagens de produção para fabricantes de dispositivos médicos e eletrônicos que não podem se dar ao luxo de curas de vários dias à temperatura ambiente.

Os hot melts de segunda geração de baixa viscosidade operando a 107-135°C reduzem o consumo de energia em quase 20% em comparação com as misturas EVA tradicionais, ajudando os conversores a gerenciar os sobretaxas de eletricidade em Quebec. Por outro lado, os graus à base de solvente perderam 190 pontos-base de participação apenas em 2025 devido aos limites de COV em 130 categorias de produtos. Alguns usuários de adesivos de contato migraram para acrílicos à base de água, mas outros ainda testam sistemas de poliuretano reativo mais recentes que oferecem controle do tempo em aberto por meio da seleção de catalisadores. No geral, a substituição tecnológica continua a comprimir a demanda por solventes tradicionais e remodelar os layouts de capital das plantas para favorecer fundidores fechados e aplicadores guiados por robôs.

Por Resina: VAE/EVA Captura a Mudança para Embalagens Flexíveis

Os acrílicos lideraram com 32,25% da participação do Mercado de Adesivos do Canadá em 2025, ancorados em selantes de construção e etiquetas autoadesivas. No entanto, os copolímeros VAE/EVA avançam a um CAGR de 6,23%, impulsionados por designs de embalagens de material único que exigem ligações de baixa migração e conformidade com a FDA. Os poliuretanos permanecem indispensáveis para juntas automotivas estruturais onde a resistência ao impacto e ao descascamento supera o preço. Os sistemas de epóxi, embora menores em tonelagem, mantêm alto valor em interiores aeroespaciais e na colagem de pás de turbinas eólicas, mas o escrutínio ambiental do bisfenol-A impulsionou pesquisas sobre precursores de epóxi à base de lignina. As formulações de cianoacrilato e silicone ocupam nichos especializados em saúde e eletrônicos, tornando-as menos sensíveis às oscilações de monômeros de commodities.

O craqueador de etileno Path2Zero de USD 6,5 bilhões da Dow, com início em 2027, garante um fornecimento local de bases VAE/EVA, deslocando o poder de barganha dos formuladores independentes. A BASF elevou os preços do acrilato de butila em USD 0,03/lb em abril de 2026, expondo os formuladores à base de água à inflação de matérias-primas que eles têm dificuldade em repassar para contas de embalagens sensíveis ao preço. A aquisição da ATP Adhesive Systems pela Henkel em janeiro de 2026 adiciona EUR 270 milhões de capacidade de fita à base de água, sinalizando uma aposta de que as emulsões acrílicas para eletrônicos e interiores automotivos sustentarão preços premium onde 3M e Avery Dennison têm posições consolidadas.

Por Indústria Usuária Final: Automotivo Supera os Demais com os Mandatos de Redução de Peso

Construção civil representou 35,44% do tamanho do Mercado de Adesivos do Canadá em 2025, impulsionado por arranha-céus de madeira maciça e renovação do estoque de habitações multifamiliares. O crescimento, no entanto, está moderando porque a escassez de mão de obra qualificada atrasa o início dos projetos. A demanda automotiva, por outro lado, tem previsão de crescer a um CAGR de 6,36% durante o período de previsão (2026-2031), à medida que as plataformas de VE quase dobram os quilogramas de adesivo por veículo. Cada VE da Honda saindo de Ontário exigirá uma estimativa de 18 a 22 kg de adesivos estruturais e de gestão térmica, em comparação com 8 a 12 kg para veículos de combustão interna. A participação de mercado de embalagens é impulsionada pelo comércio eletrônico e pelas metas dos proprietários de marcas em laminados recicláveis. Aeroespacial e energia eólica permanecem segmentos de alta margem e baixo volume, enquanto marcenaria, saúde e calçados juntos detêm participação substancialmente menor, mas cada um mostra demanda resiliente e regulamentada por formulações de baixo COV ou biocompatíveis.

O investimento da Honda eleva os fornecedores regionais de primeiro nível, como a Martinrea, que validou subquadros de alumínio colados e rebitados com uma redução de massa de 12%. Os códigos de construção na Colúmbia Britânica que agora permitem torres de madeira de 18 andares ampliam ainda mais a oportunidade de adesivos estruturais, embora os testes de fogo para novos sistemas de lignina ainda estejam em andamento. Os conversores de embalagens focam em laminações compostáveis, para as quais as soluções Flextra da H.B. Fuller permitem que filmes contaminados com alimentos entrem em fluxos de compostagem industrial, satisfazendo os mandatos de desvio de orgânicos na Colúmbia Britânica e em Quebec.

Análise Geográfica

Em 2025, Ontário e Quebec responderam por mais da metade do mercado de adesivos do Canadá, impulsionados por setores automotivo, de embalagens e de construção robustos. Ontário, com a maior concentração de montagem de veículos elétricos (VE) do país, consome poliuretano estrutural e epóxi em taxas que superam a média nacional. Em Quebec, os conversores estão adotando cada vez mais hot melts de baixa temperatura, graças às tarifas de eletricidade competitivas que suportam linhas de produção de alta velocidade e reduzem o tempo de inatividade. Quebec também registra a fiscalização mais rigorosa dos regulamentos federais de COV, empurrando o setor em direção a acrílicos à base de água, especialmente para construção de interiores e fitas autoadesivas.

A participação de mercado da Colúmbia Britânica está se expandindo a um ritmo que supera a média nacional, impulsionada pelo licenciamento de estruturas de madeira maciça de até 18 andares. Com sua robusta base florestal, a Colúmbia Britânica posiciona os fabricantes locais próximos às matérias-primas de lignina, estimulando uma mudança antecipada para colas estruturais de base biológica. Enquanto isso, a participação de mercado de Alberta e Saskatchewan é reforçada por projetos de infraestrutura energética e pela dependência de adesivos à base de solvente para coberturas de inverno. Embora regulamentações ambientais rigorosas sobre emissões de dióxido de enxofre em instalações petroquímicas possam elevar ligeiramente os custos de matérias-primas para os formuladores locais, o impacto é amenizado pela menor densidade populacional das províncias e pela reduzida intensidade de construção.

Embora o Canadá Atlântico permaneça o menor participante do mercado, serve como campo experimental para selantes de grau marinho, particularmente em projetos de energia eólica offshore e infraestrutura de pesca. Dada a maior logística de custos da região, há preferência pelo envio de blocos hot melt e cartuchos reativos, que evitam sobretaxas de materiais perigosos. Em resumo, a dinâmica do mercado de adesivos do Canadá é moldada por políticas locais, proximidade às matérias-primas e pelas indústrias de uso final predominantes, ressaltando a importância dos perfis de demanda geográfica.

Cenário Competitivo

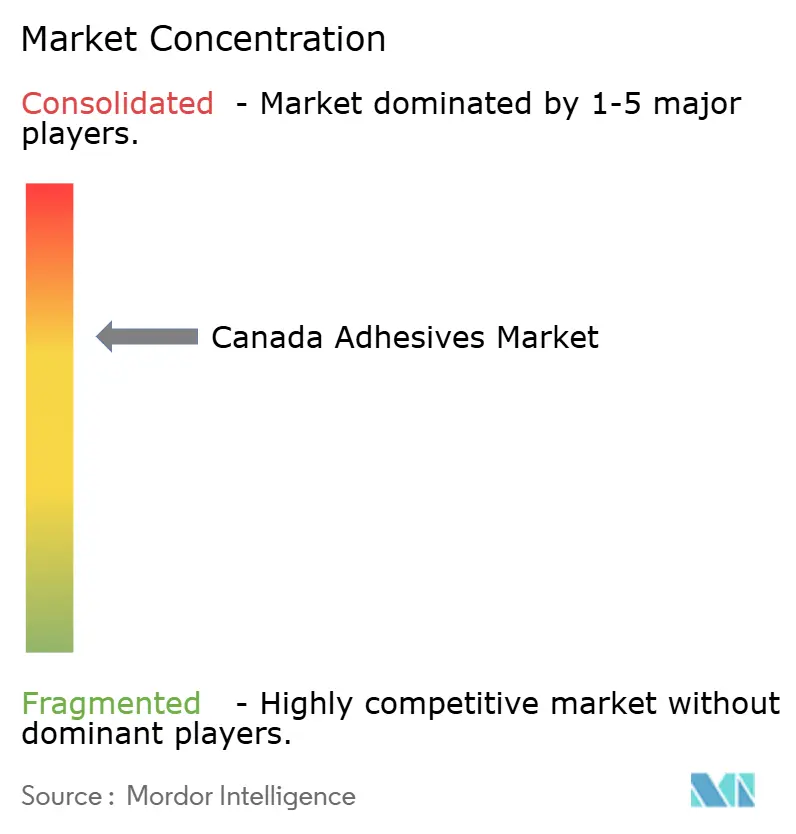

O mercado de Adesivos do Canadá é moderadamente consolidado. Espaços em branco permanecem. Os adesivos estruturais à base de lignina para painéis de madeira maciça provaram a viabilidade em laboratório, mas carecem de certificação de terceiros para classificações de resistência ao fogo de 2 horas, criando uma via de entrada para empresas capazes de financiar a ampliação e os testes. As misturas hot melt personalizadas que maximizam a ruptura de fibra em papelão ondulado 100% reciclado oferecem diferenciação onde as grandes multinacionais mantêm portfólios padronizados. No geral, as multinacionais continuam a se fortalecer por meio de aquisições, mas os especialistas regionais mantêm nichos defensáveis em formulações específicas para clientes e produção com retorno rápido.

Líderes da Indústria de Adesivos do Canadá

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Arkema

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Parker Lord apresentou o CHEMLOK NX-100, um adesivo de revestimento ecológico projetado para unir elastômeros a vários substratos. O produto está disponível no Canadá, nos Estados Unidos e no México.

- Outubro de 2025: Com um investimento de USD 70 milhões, a ATP Adhesives inaugurou a ATP América do Norte, uma iniciativa voltada para atender fabricantes nos Estados Unidos e no Canadá. A nova entidade foca em tecnologias de adesivos sem solvente e conta com capacidades locais de desenvolvimento de produtos.

Escopo do Relatório do Mercado de Adesivos do Canadá

Os adesivos, incluindo cola, cimento e pasta, unem duas superfícies, impedindo sua separação. Disponíveis em formas como líquido, pasta ou fita, essas substâncias são definidas por sua aderência, permitindo que se fixem a materiais como madeira, metal ou pele.

O Mercado de Adesivos do Canadá é segmentado por tecnologia, resina e indústria usuária final. Por Tecnologia, o mercado é segmentado em adesivos à base de água, à base de solvente, reativos, hot melt e curados por UV. Por Resina, o mercado é segmentado em poliuretano, epóxi, acrílico, cianoacrilato, VAE/EVA, silicone e outras resinas. Por Indústria Usuária Final, o mercado é segmentado em construção civil, embalagem, automotivo, aeroespacial, marcenaria e carpintaria, calçados, saúde e outras indústrias usuárias finais. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD).

| À base de água |

| À base de solvente |

| Reativo |

| Hot Melt |

| Adesivos Curados por UV |

| Poliuretano |

| Epóxi |

| Acrílico |

| Cianoacrilato |

| VAE/EVA |

| Silicone |

| Outras Resinas |

| Construção Civil |

| Embalagem |

| Automotivo |

| Aeroespacial |

| Marcenaria e Carpintaria |

| Calçados |

| Saúde |

| Outras Indústrias Usuárias Finais |

| Por Tecnologia | À base de água |

| À base de solvente | |

| Reativo | |

| Hot Melt | |

| Adesivos Curados por UV | |

| Por Resina | Poliuretano |

| Epóxi | |

| Acrílico | |

| Cianoacrilato | |

| VAE/EVA | |

| Silicone | |

| Outras Resinas | |

| Por Indústria Usuária Final | Construção Civil |

| Embalagem | |

| Automotivo | |

| Aeroespacial | |

| Marcenaria e Carpintaria | |

| Calçados | |

| Saúde | |

| Outras Indústrias Usuárias Finais |

Definição de mercado

- Indústria Usuária Final - Construção Civil, Embalagem, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias usuárias finais consideradas no mercado de adesivos.

- Produto - Todos os produtos adesivos são considerados no mercado estudado

- Resina - No âmbito do estudo, resinas como Poliuretano, Epóxi, Acrílico, Cianoacrilato, VAE/EVA e Silicone são consideradas

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos à base de água, à base de solvente, reativos, hot melt e curados por UV são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo Hot Melt | Os adesivos hot melt são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são incorporados quimicamente ao adesivo. |

| Adesivo à Base de Solvente | Os adesivos à base de solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo à Base de Água | Os adesivos à base de água utilizam a água como meio transportador ou diluente para dispersar uma resina. São fixados permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo Curado por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, usando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente chamados de adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os Adesivos Resistentes ao Calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Onshoring, inshoring e back shoring são outros termos utilizados. O offshoring, a prática de produzir itens no exterior para reduzir custos de mão de obra e fabricação, é o oposto disso. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Assemelham-se aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio União Europeia-Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de COV | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são usados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente usado para fabricar tintas à base de água, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagem 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagem 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo médio reciclado deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo os necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de base de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas lisas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura