Tamanho e Participação do Mercado de Adesivos EVA

Visão Geral do Mercado

| Período de Estudo | 2017 - 2028 |

|---|---|

| Período de Dados de Previsão | 2024 - 2028 |

| Período de Dados Históricos | 2017 - 2022 |

| Tamanho do Mercado (2024) | 12.05 Bilhões de dólares |

| Tamanho do Mercado (2028) | 15.43 Bilhões de dólares |

| Taxa de crescimento (2024 - 2028) | 6.39% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adesivos EVA por Mordor Intelligence

O tamanho do Mercado de Adesivos EVA é estimado em 12,05 bilhões de USD em 2024, e espera-se que atinja 15,43 bilhões de USD até 2028, crescendo a um CAGR de 6,39% durante o período de previsão (2024-2028).

O setor de adesivos EVA está passando por uma transformação significativa impulsionada pela evolução das exigências dos usuários finais e pelas iniciativas de sustentabilidade. A transição do setor automotivo para veículos mais leves, visando melhorar a eficiência de combustível e reduzir as emissões, criou novas oportunidades para adesivos automotivos, à medida que os fabricantes preferem cada vez mais soluções de colagem em detrimento de métodos tradicionais de união, como soldagem e fixadores mecânicos. Essa transição é particularmente evidente na produção de veículos elétricos, onde os adesivos desempenham um papel crucial na montagem de baterias e na colagem estrutural. O setor de construção também adotou adesivos para construção, com novas construções de edifícios atingindo 7,4 bilhões de pés quadrados em 2022, impulsionadas pela crescente demanda por edifícios energeticamente eficientes e práticas de construção sustentável.

O setor de embalagens continua sendo um importante motor de crescimento para os adesivos EVA, apoiado pela rápida expansão do comércio eletrônico e pela mudança nas preferências dos consumidores. A evolução do setor se reflete na adoção crescente de soluções inovadoras de adesivos para embalagens, incluindo embalagens solúveis, designs que economizam espaço e tecnologias de embalagens inteligentes. O setor está testemunhando uma mudança notável em direção a alternativas de embalagens comestíveis, que ajudam a reduzir a dependência de combustíveis fósseis e diminuir a pegada de carbono. Esses desenvolvimentos são particularmente significativos, pois a produção de embalagens deve atingir 71,5 milhões de toneladas até 2028, ante 56,8 milhões de toneladas em 2021.

O setor de móveis e marcenaria emergiu como um consumidor significativo de adesivos para marcenaria, impulsionado pela crescente tendência do varejo de móveis online e pela mudança nas preferências dos consumidores. O setor registrou crescimento substancial, com a indústria moveleira da China sozinha gerando receita de USD 76,78 bilhões em 2022, representando um aumento de 5,5% em relação ao ano anterior. O crescimento do setor é ainda apoiado pela adoção crescente de adesivos de fusão a quente em aplicações de revestimento de bordas, envoltura de perfis e montagem, oferecendo aos fabricantes maior eficiência de produção e qualidade do produto.

O setor aeroespacial representa uma oportunidade emergente para adesivos industriais, com volumes globais de entrega de aeronaves esperados para atingir 8.021 unidades até 2028. A demanda do setor por adesivos de alto desempenho é impulsionada pela necessidade de materiais leves e processos de montagem eficientes. Os adesivos EVA estão sendo cada vez mais utilizados em aplicações de interiores de aeronaves, incluindo componentes de cabine, pequenos ganchos e outras aplicações especializadas, onde sua resistência à temperatura e propriedades de colagem oferecem vantagens significativas. O foco do setor na eficiência de combustível e na sustentabilidade ambiental continua a impulsionar a inovação em tecnologias de adesivos, particularmente em aplicações que exigem características específicas de temperatura e desempenho.

Tendências e Perspectivas do Mercado Global de Adesivos EVA

O rápido crescimento do setor de comércio eletrônico em países em desenvolvimento para impulsionar o setor

- Em 2020, o setor de embalagens iniciou com múltiplas tendências de longo prazo impulsionando uma maior demanda, e o crescimento se acelerou à medida que a atividade econômica se voltou para enfrentar os desafios impostos pela pandemia de COVID-19. O desempenho robusto do setor apoiou o aumento das receitas e a expansão de importantes mercados finais, como alimentos e bebidas e saúde, e também demonstrou a estabilidade geral do setor durante um período de incerteza econômica generalizada.

- As atividades de fusões e aquisições no setor de embalagens dispararam em 2021, à medida que compradores e vendedores retornaram entusiasticamente ao mercado após a quase paralisação das negociações durante a pandemia em 2020. Durante a pandemia, o forte desempenho das empresas de embalagens reforçou a ideia de que o setor oferece estabilidade em momentos de turbulência geral do mercado. A pandemia também fortaleceu tendências favoráveis já existentes, incluindo a rápida expansão do comércio eletrônico e o uso de embalagens por proprietários de marcas para diferenciar seus produtos nas prateleiras de supermercados, posicionando o setor para um crescimento de longo prazo mais robusto.

- Atualmente, embalagens solúveis, embalagens que economizam espaço e embalagens inteligentes são algumas das inovações que surgiram no setor de embalagens. A adoção de embalagens comestíveis, uma alternativa interessante e inovadora que alivia a dependência de combustíveis fósseis e tem o potencial de reduzir significativamente a pegada de carbono, está se tornando popular em todo o setor alimentício devido à sua sustentabilidade. Esses fatores criaram uma oportunidade de crescimento para o setor de embalagens no segmento de alimentos e bebidas, o que deve impulsionar o crescimento do setor de embalagens durante o período de previsão.

Políticas governamentais favoráveis para promover veículos elétricos impulsionarão o setor automotivo

- Desde 2021, espera-se que o setor automotivo global cresça de forma constante, mas em ritmo mais lento, devido ao declínio nas preferências dos consumidores pela posse individual de veículos de passeio e ao aumento da preferência pela mobilidade compartilhada no transporte. Espera-se que o setor automotivo global experimente uma taxa de crescimento de 2% ao ano, com uma adição de valor esperada de USD 1,5 trilhão na receita total durante o período de previsão.

- Em 2020, devido ao impacto da pandemia de COVID-19, as vendas de veículos caíram, mas se recuperaram rapidamente em 2021, pois os governos de vários países tomaram medidas para apoiar suas economias, já que os mercados automotivos geralmente contribuem significativamente para o seu PIB. As vendas de veículos caíram de 90 milhões de unidades de veículos de passeio em 2019 para 78 milhões de unidades em 2020.

- A introdução de veículos elétricos em todo o mundo contribuiu significativamente para a receita total do mercado automotivo global devido aos seus custos de energia mais baixos, natureza ambientalmente benígna e características de mobilidade eficiente. Diversas políticas e normas governamentais também atuam como fatores impulsionadores para aumentar a produção de veículos elétricos. Por exemplo, os padrões da UE para emissões de CO2 aumentaram a demanda por veículos elétricos em 2021. De acordo com o Cenário Sustentável da IEA, 230 milhões de veículos elétricos são necessários para substituir os veículos movidos a combustível de combustão até 2030. Em 2021, a Tesla, a maior fabricante de veículos elétricos, registrou um aumento de 157% no número de veículos elétricos fabricados. Essa tendência crescente de consumidores que preferem veículos elétricos deve aumentar ainda mais durante o período de previsão (2022-2028).

OUTRAS TENDÊNCIAS IMPORTANTES DO SETOR ABORDADAS NO RELATÓRIO

- O rápido crescimento da aviação civil e militar impulsionará a produção de aeronaves

- O crescente desenvolvimento residencial e de infraestrutura impulsionará o setor de construção

- A fácil disponibilidade de recursos apoiará o setor calçadista, especialmente nos países em desenvolvimento

- A crescente demanda por móveis residenciais e de escritório auxiliará o crescimento do setor

Análise de Segmento: Indústria do Usuário Final

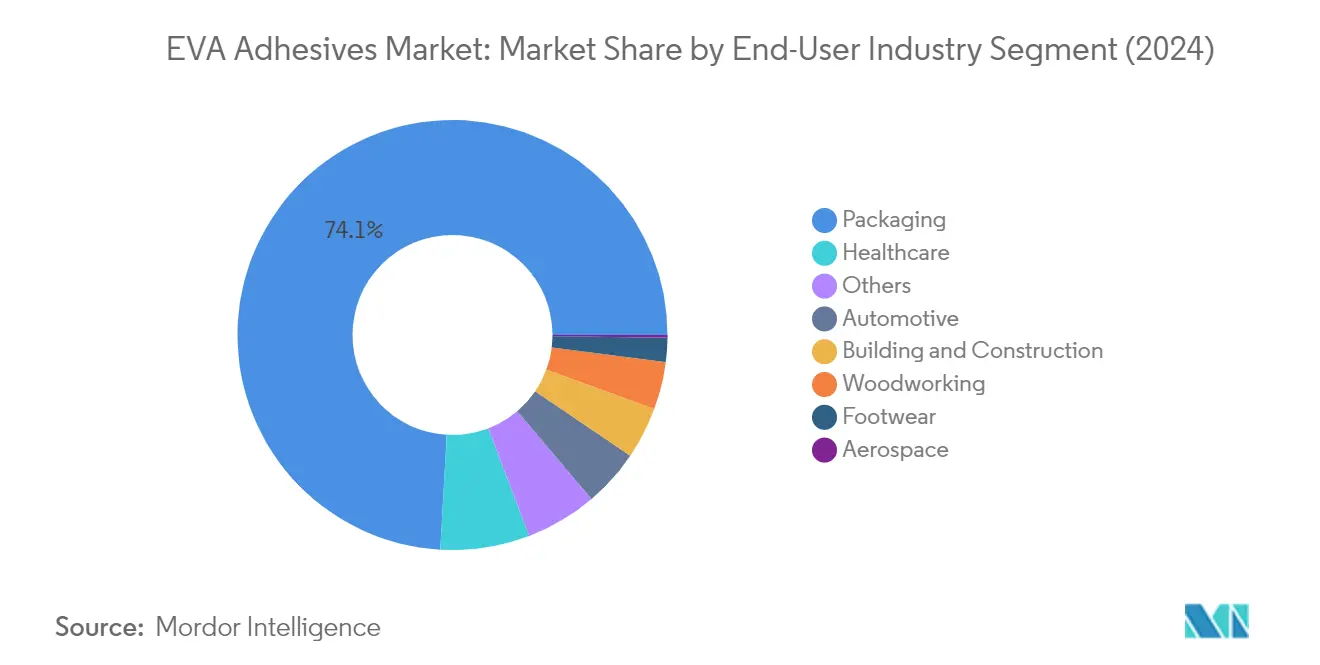

Segmento de Embalagens no Mercado de Adesivos EVA

O segmento de embalagens domina o mercado global de adesivos EVA, detendo aproximadamente 74% de participação de mercado em 2024. Essa posição substancial no mercado é impulsionada principalmente pelo uso extensivo de adesivos EVA em diversas aplicações de embalagens, incluindo caixas de papel e papelão, rotulagem de embalagens, selagem de caixas e processos de conversão de papel. A dominância do segmento é ainda reforçada pelo crescente setor de comércio eletrônico em todo o mundo, que aumentou significativamente a demanda por soluções de embalagens sustentáveis e eficientes. Os adesivos EVA são particularmente preferidos no setor de embalagens devido à sua versatilidade, capacidade de aderir a substratos de embalagens comumente utilizados, como papel e variedades de papelão, e sua capacidade de manter a funcionalidade em faixas de temperatura de -40 graus F a 160 graus F.

Segmento de Saúde no Mercado de Adesivos EVA

O segmento de saúde está emergindo como o segmento de crescimento mais rápido no mercado de adesivos EVA, com projeção de crescimento de aproximadamente 6% durante 2024-2029. Esse crescimento é impulsionado principalmente pela adoção crescente de adesivos EVA em embalagens médicas, fabricação de dispositivos médicos, aplicações farmacêuticas e filmes de barreira multicamadas e membranas médicas. O crescimento do segmento é ainda apoiado pela natureza biocompatível dos adesivos, características de baixo odor e capacidade de conferir resistência química e térmica. A crescente demanda por soluções especializadas de embalagens médicas e a ênfase crescente em embalagens estéreis em aplicações de saúde continuam a impulsionar a inovação nas formulações de adesivos EVA para este setor.

Segmentos Restantes na Indústria do Usuário Final

Os segmentos restantes no mercado de adesivos EVA incluem os setores automotivo, construção civil, marcenaria e carpintaria, calçados e couro, e aeroespacial. O setor automotivo utiliza adesivos EVA para aplicações internas e montagem de componentes, enquanto o segmento de construção civil os emprega para painéis de isolamento e decoração de interiores. O setor de marcenaria e carpintaria utiliza principalmente adesivos EVA para aplicações de revestimento de bordas e adesivos de laminação. No segmento de calçados e couro, esses adesivos são cruciais para a colagem de solas e montagem de couro. O setor aeroespacial, embora menor em participação de mercado, utiliza adesivos EVA para aplicações internas específicas e montagem de componentes onde são necessárias soluções de colagem leves.

Análise de Segmento: Tecnologia

Segmento de Base Aquosa no Mercado de Adesivos EVA

O segmento de tecnologia de base aquosa domina o mercado global de adesivos EVA, detendo aproximadamente 56% de participação de mercado em 2024. Essa posição significativa no mercado é atribuída à sua natureza ecologicamente correta e às características de desempenho superiores. Os adesivos EVA de base aquosa são particularmente preferidos em setores que exigem alta flexibilidade, resistência à umidade e adesão superior ao substrato. Esses adesivos demonstram excelente compatibilidade com substratos de embalagens comumente utilizados, como papel e vários tipos de papelão, incluindo variedades onduladas, sólidas e duplex. A dominância do segmento é ainda reforçada pelo aumento das regulamentações ambientais que promovem o uso de soluções adesivas com baixo teor de compostos orgânicos voláteis, particularmente em regiões desenvolvidas. Os adesivos EVA de base aquosa mantêm a funcionalidade em uma ampla faixa de temperatura e oferecem excelentes propriedades de colagem para materiais como tecido, espuma, madeira, compensado, poliéster, papel, filme e metais.

Segmento de Fusão a Quente no Mercado de Adesivos EVA

O segmento de tecnologia de adesivos de fusão a quente está experimentando o crescimento mais rápido no mercado de adesivos EVA, com uma taxa de crescimento projetada de aproximadamente 6% durante 2024-2029. Esse crescimento acelerado é impulsionado por vários fatores, incluindo a versatilidade e a relação custo-benefício do segmento em múltiplas aplicações. Os adesivos de fusão a quente estão ganhando tração significativa devido às suas propriedades de cura rápida, ampla faixa de resistência à temperatura (-40°F a 160°F) e opções de viscosidade personalizáveis variando de 900 a 3.000 cPs. O crescimento do segmento é particularmente notável em aplicações de revestimento de bordas, colagem de interiores automotivos e setores de embalagens. A adoção crescente desses adesivos em economias emergentes, aliada ao seu desempenho superior em processos de fabricação de alta velocidade, continua a impulsionar sua expansão no mercado. O segmento também se beneficia de avanços tecnológicos contínuos que aprimoram a resistência de colagem e as propriedades de resistência térmica.

Segmentos Restantes em Tecnologia

O segmento de tecnologia de base solvente, embora menor em participação de mercado, mantém sua relevância em aplicações específicas onde são necessárias propriedades de colagem especializadas. Essa tecnologia oferece vantagens únicas em aplicações que exigem alta resistência de colagem e propriedades de cura específicas. Os adesivos EVA de base solvente são particularmente valorizados no setor de calçados e couro por sua capacidade de criar ligações fortes com folhas de borracha e solas externas. O segmento continua a evoluir com novas formulações que abordam preocupações ambientais enquanto mantêm os padrões de desempenho. Apesar de enfrentar desafios decorrentes de regulamentações ambientais e da crescente preferência por alternativas ecologicamente corretas, a tecnologia de base solvente permanece relevante em aplicações de nicho onde suas propriedades específicas são essenciais para o desempenho do produto.

Análise de Segmento Geográfico do Mercado de Adesivos EVA

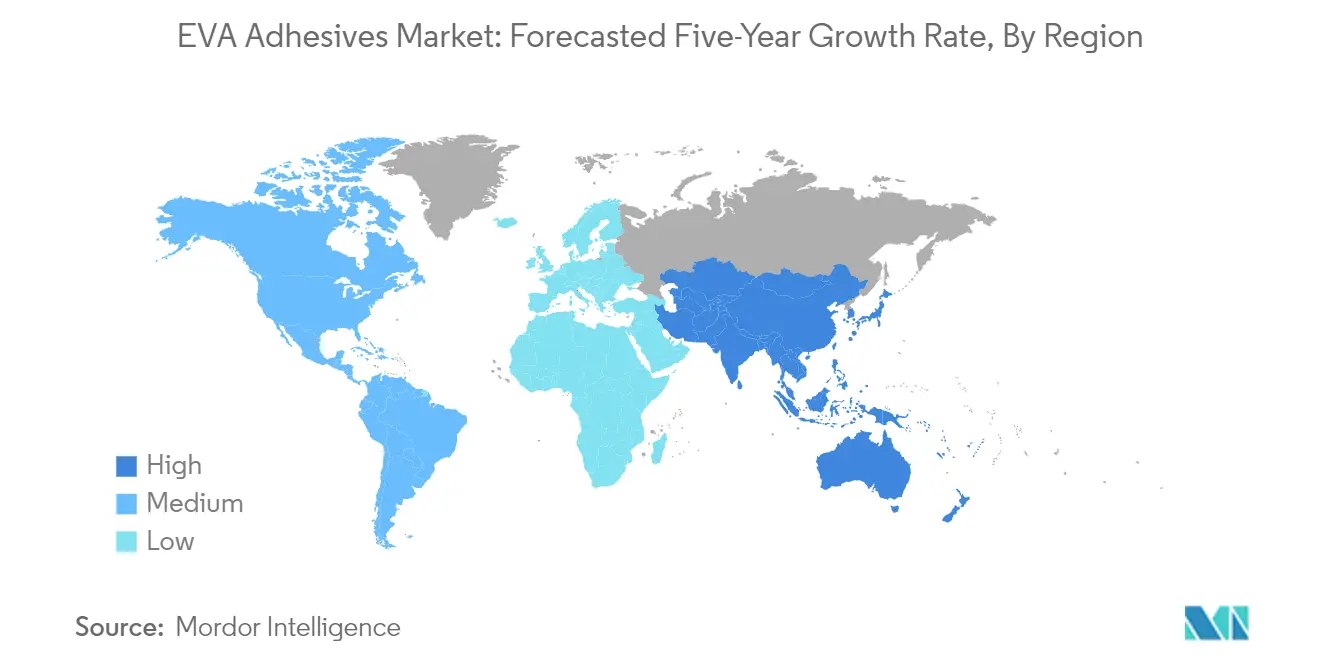

Mercado de Adesivos EVA na Ásia-Pacífico

A região Ásia-Pacífico representa o maior mercado para adesivos EVA globalmente, impulsionada por suas extensas capacidades de fabricação em múltiplos setores de usuários finais. A dominância da região é apoiada por países como China, Índia, Japão e Coreia do Sul, que possuem bases industriais bem estabelecidas nos setores automotivo, de embalagens e de construção. Países como Austrália, Indonésia, Malásia, Singapura e Tailândia também contribuem significativamente para o mercado regional por meio de seus crescentes setores de construção e embalagens. O mercado da região é caracterizado pela adoção crescente de adesivos EVA de fusão a quente em diversas aplicações, particularmente nos setores de embalagens e automotivo.

Mercado de Adesivos EVA na China

A China se destaca como a potência do mercado de adesivos EVA da Ásia-Pacífico, aproveitando sua posição como o maior polo de fabricação do mundo. O enorme setor de embalagens do país, aliado aos seus dominantes setores automotivo e de construção, impulsiona uma demanda substancial por adesivos EVA. O mercado da China é caracterizado por uma forte presença de fabricantes nacionais e internacionais, extensas redes de distribuição e avanços tecnológicos contínuos em aplicações de adesivos. Em 2024, espera-se que a China detenha aproximadamente 37% de participação no mercado de adesivos EVA da Ásia-Pacífico, reforçando sua posição como líder regional.

Mercado de Adesivos EVA na Índia

A Índia emerge como o mercado de crescimento mais rápido para adesivos EVA na região Ásia-Pacífico, impulsionada pela rápida industrialização e pela expansão dos setores de usuários finais. O crescimento do mercado do país é apoiado por investimentos crescentes nos setores de construção, automotivo e de embalagens. O foco do governo na manufatura por meio de diversas iniciativas criou um ambiente favorável para os fabricantes de adesivos. O mercado de adesivos EVA da Índia deve crescer aproximadamente 7% ao ano de 2024 a 2029, impulsionado pela crescente demanda doméstica e pelo aumento dos investimentos estrangeiros nos setores de manufatura.

Mercado de Adesivos EVA na Europa

O mercado europeu de adesivos EVA demonstra forte potencial de crescimento, apoiado por capacidades de fabricação avançadas e rigorosos padrões de qualidade. O mercado da região é caracterizado por alta adoção tecnológica e um foco crescente em soluções adesivas sustentáveis. Os principais mercados, incluindo Alemanha, França, Itália, Espanha, Rússia e Reino Unido, impulsionam o crescimento regional por meio de seus bem estabelecidos setores automotivo, de construção e de embalagens. A ênfase da região nas regulamentações ambientais e nas práticas de fabricação sustentável continua a moldar o desenvolvimento do mercado.

Mercado de Adesivos EVA na Alemanha

A Alemanha mantém sua posição como o maior mercado de adesivos EVA na Europa, apoiada por seus robustos setores automotivo e de manufatura. O mercado do país é caracterizado por altos padrões de qualidade, inovação tecnológica e fortes capacidades de pesquisa e desenvolvimento. Os fabricantes alemães concentram-se no desenvolvimento de soluções adesivas avançadas para diversas aplicações industriais. Em 2024, espera-se que a Alemanha represente aproximadamente 31% do mercado europeu de adesivos EVA, destacando sua posição dominante na região.

Mercado de Adesivos EVA na Alemanha

Como o maior e mais rápido mercado em crescimento na Europa, a Alemanha continua a demonstrar forte potencial de crescimento no setor de adesivos EVA. O mercado do país é impulsionado pela crescente demanda dos setores automotivo, de embalagens e de construção. Os fabricantes alemães estão cada vez mais focados no desenvolvimento de soluções adesivas inovadoras e sustentáveis. O mercado deve crescer aproximadamente 6% ao ano de 2024 a 2029, apoiado por avanços tecnológicos e pelo aumento das aplicações industriais.

Mercado de Adesivos EVA no Oriente Médio e África

A região do Oriente Médio e África apresenta oportunidades únicas no mercado de adesivos EVA, impulsionadas pelo aumento das atividades de construção e pelo desenvolvimento industrial. O mercado da região é caracterizado por investimentos crescentes em projetos de infraestrutura e pela expansão das capacidades de fabricação. A Arábia Saudita e a África do Sul emergem como mercados-chave na região, com investimentos significativos nos setores de construção e embalagens impulsionando o crescimento do mercado.

Mercado de Adesivos EVA na Arábia Saudita

A Arábia Saudita lidera o mercado de adesivos EVA do Oriente Médio e África, impulsionada por extensas atividades de construção e projetos de desenvolvimento de infraestrutura. O mercado do país se beneficia de investimentos governamentais significativos nos setores de construção e industrial. A implementação de projetos de construção em larga escala no âmbito da Visão 2030 continua a impulsionar a demanda por adesivos EVA em diversas aplicações.

Mercado de Adesivos EVA na Arábia Saudita

Como o maior e mais rápido mercado em crescimento na região do Oriente Médio e África, a Arábia Saudita demonstra forte potencial de crescimento no setor de adesivos EVA. O crescimento do mercado do país é apoiado por investimentos crescentes em projetos de construção e pela expansão das aplicações industriais. O foco no desenvolvimento de soluções de construção sustentáveis e infraestrutura moderna continua a impulsionar a expansão do mercado.

Mercado de Adesivos EVA na América do Norte

O mercado de adesivos EVA da América do Norte demonstra forte potencial de crescimento, impulsionado por avanços tecnológicos e diversas aplicações industriais. A região abrange mercados-chave, incluindo Estados Unidos, Canadá e México, com cada país contribuindo significativamente para o desenvolvimento do mercado. Os Estados Unidos emergem como o maior e mais rápido mercado em crescimento na região, apoiados por suas extensas capacidades de fabricação e soluções adesivas inovadoras. O mercado regional se beneficia de fortes atividades de pesquisa e desenvolvimento e de um foco crescente em tecnologias adesivas sustentáveis.

Mercado de Adesivos EVA na América do Sul

O mercado de adesivos EVA da América do Sul mostra promissor potencial de crescimento, impulsionado pela expansão das aplicações industriais e pelo aumento das atividades de fabricação. O mercado da região, liderado principalmente pelo Brasil e pela Argentina, demonstra crescente demanda dos setores de embalagens, construção e automotivo. O Brasil emerge como o maior e mais rápido mercado em crescimento na região, apoiado por sua robusta base de fabricação e pelo aumento das aplicações industriais. O mercado regional se beneficia de investimentos crescentes no desenvolvimento de infraestrutura e na expansão dos setores de usuários finais.

Cenário Competitivo

Principais Empresas no Mercado de Adesivos EVA

O mercado de adesivos EVA é liderado por players estabelecidos como Henkel AG & Co. KGaA, Arkema Group, Aica Kogyo Co. Ltd, Dow e NANPAO RESINS CHEMICAL GROUP, que estão impulsionando a inovação por meio do desenvolvimento de produtos sustentáveis e do aprimoramento do desempenho funcional. As empresas estão cada vez mais focadas no desenvolvimento de adesivos ecologicamente corretos com baixas emissões de compostos orgânicos voláteis e maior eficiência energética, particularmente para aplicações de adesivos para embalagens e construção. Os movimentos de expansão estratégica estão centrados no fortalecimento das redes de distribuição e no estabelecimento de novas instalações de fabricação em regiões-chave, especialmente na Ásia-Pacífico e na Europa. O setor está testemunhando uma forte ênfase em pesquisa e desenvolvimento, com empresas investindo em centros técnicos e hubs de inovação para desenvolver soluções personalizadas. A agilidade operacional está sendo alcançada por meio de parcerias estratégicas, aquisições de players locais e colaboração com órgãos governamentais para projetos de desenvolvimento sustentável.

Mercado Fragmentado com Oportunidades de Crescimento Regional

O mercado de adesivos EVA exibe uma estrutura altamente fragmentada, com as cinco principais empresas detendo coletivamente uma participação de mercado relativamente pequena, indicando oportunidades significativas tanto para players globais quanto regionais. Os conglomerados globais mantêm sua vantagem competitiva por meio de extensos portfólios de produtos, canais de distribuição bem estabelecidos e fortes capacidades de pesquisa, enquanto os especialistas regionais prosperam oferecendo soluções personalizadas e mantendo fortes relacionamentos com clientes locais. O mercado é caracterizado por uma combinação de grandes empresas químicas com segmentos de negócios diversificados e fabricantes especializados de adesivos focados em aplicações ou regiões específicas.

O setor está experimentando ativa atividade de fusões e aquisições, com empresas buscando aquisições estratégicas para expandir sua presença geográfica e fortalecer suas capacidades tecnológicas. As empresas locais estão se tornando alvos de aquisição atraentes para players globais que buscam penetrar em novos mercados e obter acesso a redes de distribuição estabelecidas. As empresas também estão formando alianças e parcerias estratégicas para aprimorar suas ofertas de produtos e melhorar sua posição no mercado, particularmente em economias emergentes onde a demanda por adesivos industriais está crescendo rapidamente.

Inovação e Sustentabilidade Impulsionam o Sucesso Futuro

Para que os players estabelecidos mantenham e aumentem sua participação de mercado, é crucial focar no desenvolvimento sustentável de produtos e na inovação tecnológica. As empresas precisam investir no desenvolvimento de adesivos de base biológica e ambientalmente amigáveis, mantendo altos padrões de desempenho. Construir relacionamentos sólidos com os usuários finais por meio de suporte técnico e soluções personalizadas está se tornando cada vez mais importante. Expandir as capacidades de produção em regiões de alto crescimento e fortalecer as redes de distribuição por meio de parcerias estratégicas são estratégias essenciais para os líderes de mercado.

Novos entrantes e players menores podem ganhar terreno focando em aplicações de nicho e setores específicos de usuários finais onde podem oferecer soluções especializadas. O desenvolvimento de produtos inovadores para aplicações emergentes, particularmente nos setores de embalagens e construção, apresenta oportunidades significativas. As empresas precisam considerar possíveis mudanças regulatórias em relação aos padrões ambientais e às emissões de compostos orgânicos voláteis, que poderiam impactar o desenvolvimento de produtos e os processos de fabricação. O risco de substituição por tecnologias adesivas alternativas, como adesivos sensíveis à pressão, exige inovação contínua e melhoria de produtos para manter a posição no mercado.

Líderes do Setor de Adesivos EVA

Aica Kogyo Co..Ltd.

Arkema Group

Dow

Henkel AG & Co. KGaA

NANPAO RESINS CHEMICAL GROUP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2022: H.B. Fuller Company anunciou a aquisição da Fourny NV para fortalecer seu negócio de Adesivos para Construção na Europa.

- Janeiro de 2022: H.B. Fuller Company anunciou a aquisição da Apollo Chemicals, com sede no Reino Unido, para expandir sua presença no mercado europeu.

- Agosto de 2021: H.B. Fuller Company anunciou seus planos de instalar uma nova unidade com área bruta de 37.000 m² no Egito para expandir seus negócios no Oriente Médio e África.

Escopo do Relatório do Mercado Global de Adesivos EVA

Aeroespacial, Automotivo, Construção Civil, Calçados e Couro, Saúde, Embalagens, Marcenaria e Carpintaria são cobertos como segmentos por Indústria do Usuário Final. Fusão a Quente, Base Solvente, Base Aquosa são cobertos como segmentos por Tecnologia. Ásia-Pacífico, Europa, Oriente Médio e África, América do Norte, América do Sul são cobertos como segmentos por Região.| Aeroespacial |

| Automotivo |

| Construção Civil |

| Calçados e Couro |

| Saúde |

| Embalagens |

| Marcenaria e Carpintaria |

| Outras Indústrias de Usuários Finais |

| Fusão a Quente |

| Base Solvente |

| Base Aquosa |

| Ásia-Pacífico | Austrália |

| China | |

| Índia | |

| Indonésia | |

| Japão | |

| Malásia | |

| Singapura | |

| Coreia do Sul | |

| Tailândia | |

| Restante da Ásia-Pacífico | |

| Europa | França |

| Alemanha | |

| Itália | |

| Rússia | |

| Espanha | |

| Reino Unido | |

| Restante da Europa | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Norte | Canadá |

| México | |

| Estados Unidos | |

| Restante da América do Norte | |

| América do Sul | Argentina |

| Brasil | |

| Restante da América do Sul |

| Indústria do Usuário Final | Aeroespacial | |

| Automotivo | ||

| Construção Civil | ||

| Calçados e Couro | ||

| Saúde | ||

| Embalagens | ||

| Marcenaria e Carpintaria | ||

| Outras Indústrias de Usuários Finais | ||

| Tecnologia | Fusão a Quente | |

| Base Solvente | ||

| Base Aquosa | ||

| Região | Ásia-Pacífico | Austrália |

| China | ||

| Índia | ||

| Indonésia | ||

| Japão | ||

| Malásia | ||

| Singapura | ||

| Coreia do Sul | ||

| Tailândia | ||

| Restante da Ásia-Pacífico | ||

| Europa | França | |

| Alemanha | ||

| Itália | ||

| Rússia | ||

| Espanha | ||

| Reino Unido | ||

| Restante da Europa | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Norte | Canadá | |

| México | ||

| Estados Unidos | ||

| Restante da América do Norte | ||

| América do Sul | Argentina | |

| Brasil | ||

| Restante da América do Sul | ||

Definição de mercado

- Indústria do Usuário Final - Construção Civil, Embalagens, Automotivo, Aeroespacial, Marcenaria e Carpintaria, Calçados e Couro, Saúde e Outros são as indústrias de usuários finais consideradas no mercado de adesivos EVA.

- Produto - Todos os produtos adesivos EVA são considerados no mercado estudado

- Resina - No âmbito do estudo, é considerada a resina flexível de Copolímero de Etileno Acetato de Vinila

- Tecnologia - Para fins deste estudo, as tecnologias de adesivos de Base Aquosa, Base Solvente e Fusão a Quente são levadas em consideração.

| Palavra-chave | Definição |

|---|---|

| Adesivo de Fusão a Quente | Os adesivos de fusão a quente são geralmente formulações 100% sólidas, à base de polímeros termoplásticos. São sólidos à temperatura ambiente e são ativados quando aquecidos acima de seu ponto de amolecimento, estágio em que se tornam líquidos e, portanto, podem ser processados. |

| Adesivo Reativo | Um adesivo reativo é composto por monômeros que reagem no processo de cura do adesivo e não se evaporam do filme durante o uso. Em vez disso, esses componentes voláteis são quimicamente incorporados ao adesivo. |

| Adesivo de Base Solvente | Os adesivos de base solvente são misturas de solventes e polímeros termoplásticos ou levemente reticulados, como policloropreno, poliuretano, acrílico, silicone e borrachas naturais e sintéticas (elastômeros). |

| Adesivo de Base Aquosa | Os adesivos de base aquosa utilizam a água como meio transportador ou diluente para dispersar uma resina. Eles se fixam permitindo que a água evapore ou seja absorvida pelo substrato. Esses adesivos são compostos com água como diluente, em vez de um solvente orgânico volátil. |

| Adesivo de Cura por UV | Os adesivos de cura por UV induzem a cura e criam uma ligação permanente sem aquecimento, utilizando luz ultravioleta (UV) ou outras fontes de radiação. Uma agregação de monômeros e oligômeros é curada ou polimerizada por luz ultravioleta (UV) ou visível em um adesivo UV. Como o UV é uma fonte de energia radiante, os adesivos UV são frequentemente referidos como adesivos de cura por radiação. |

| Adesivo Resistente ao Calor | Os adesivos resistentes ao calor referem-se àqueles que não se degradam sob altas temperaturas. Um aspecto de um sistema complexo de circunstâncias é a capacidade do adesivo de resistir à desintegração causada por altas temperaturas. À medida que a temperatura aumenta, os adesivos podem se liquefazer. Eles podem suportar tensões resultantes de diferentes coeficientes de expansão e contração, o que pode ser uma vantagem adicional. |

| Relocalização de Produção | A relocalização de produção é a prática de transferir a produção de commodities e a fabricação de volta para o país onde a empresa foi fundada. Outros termos utilizados incluem produção nacional, internalização e retorno da produção. O oposto disso é a deslocalização, a prática de produzir itens no exterior para reduzir os custos de mão de obra e fabricação. |

| Oleoquímicos | Os oleoquímicos são compostos produzidos a partir de óleos ou gorduras biológicas. Eles se assemelham aos petroquímicos, que são substâncias feitas a partir do petróleo. O negócio oleoquímico é construído sobre a hidrólise de óleos ou gorduras. |

| Materiais Não Porosos | Os materiais não porosos são substâncias que não permitem a passagem de líquido ou ar. Materiais não porosos são aqueles que não são porosos, como vidro, plástico, metal e madeira envernizada. Como nenhum ar pode passar, é necessário menos fluxo de ar para elevar esses materiais, eliminando a necessidade de alto fluxo de ar. |

| Acordo de Livre Comércio entre a UE e o Vietnã | Um acordo comercial e um acordo de proteção de investimentos foram concluídos entre a União Europeia e o Vietnã em 30 de junho de 2019. |

| Teor de Compostos Orgânicos Voláteis | Compostos com solubilidade limitada em água e alta pressão de vapor são conhecidos como Compostos Orgânicos Voláteis (COVs). Muitos COVs são produtos químicos fabricados pelo homem que são utilizados e produzidos na fabricação de tintas, produtos farmacêuticos e refrigerantes. |

| Polimerização em Emulsão | A polimerização em emulsão é um método de produção de polímeros ou grupos conectados de cadeias químicas menores conhecidas como monômeros, em uma solução aquosa. O método é frequentemente utilizado para fabricar tintas de base aquosa, adesivos e vernizes, nos quais a água permanece com o polímero e é comercializada como produto líquido. |

| Metas Nacionais de Embalagens 2025 | Em 2018, o Ministério do Meio Ambiente da Austrália estabeleceu as seguintes Metas Nacionais de Embalagens 2025: 100% das embalagens devem ser reutilizáveis, recicláveis ou compostáveis até 2025, 70% das embalagens plásticas devem ser recicladas ou compostadas até 2025, 50% do conteúdo reciclado médio deve ser incluído nas embalagens até 2025, e as embalagens plásticas de uso único problemáticas e desnecessárias devem ser eliminadas até 2025. |

| Política de Substituição de Importações do Governo Russo | As sanções ocidentais suspenderam a distribuição de vários itens de alta tecnologia para a Rússia, incluindo aqueles necessários pelos setores de exportação de matérias-primas e pelo complexo industrial-militar. Em resposta, o governo lançou um esquema de "substituição de importações", nomeando uma comissão especial para supervisionar sua implementação no início de 2015. |

| Substrato de Papel | Os substratos de papel são folhas, bobinas ou cartões de papel com gramatura de até 400 g/m² que não foram convertidos, impressos ou alterados de outra forma. |

| Material de Isolamento | Um material que inibe ou bloqueia a transmissão de calor, som ou eletricidade é conhecido como Material de Isolamento. A variedade de materiais de isolamento inclui fibras espessas como fibra de vidro, lã de rocha e escória, celulose e fibras naturais, bem como placas de espuma rígida e folhas finas. |

| Choque Térmico | Uma mudança de temperatura conhecida como choque térmico gera tensão em um material. Geralmente resulta em degradação do material e é especialmente prevalente em materiais frágeis como cerâmicas. Quando há uma mudança rápida de temperatura, seja de quente para frio ou vice-versa, esse processo ocorre abruptamente. Ocorre com mais frequência em materiais com baixa condutividade térmica e integridade estrutural insuficiente. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura