Tamanho e Participação do Mercado Global de Tratamento de Linfoma de Hodgkin

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.85% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Tratamento de Linfoma de Hodgkin por Mordor Intelligence

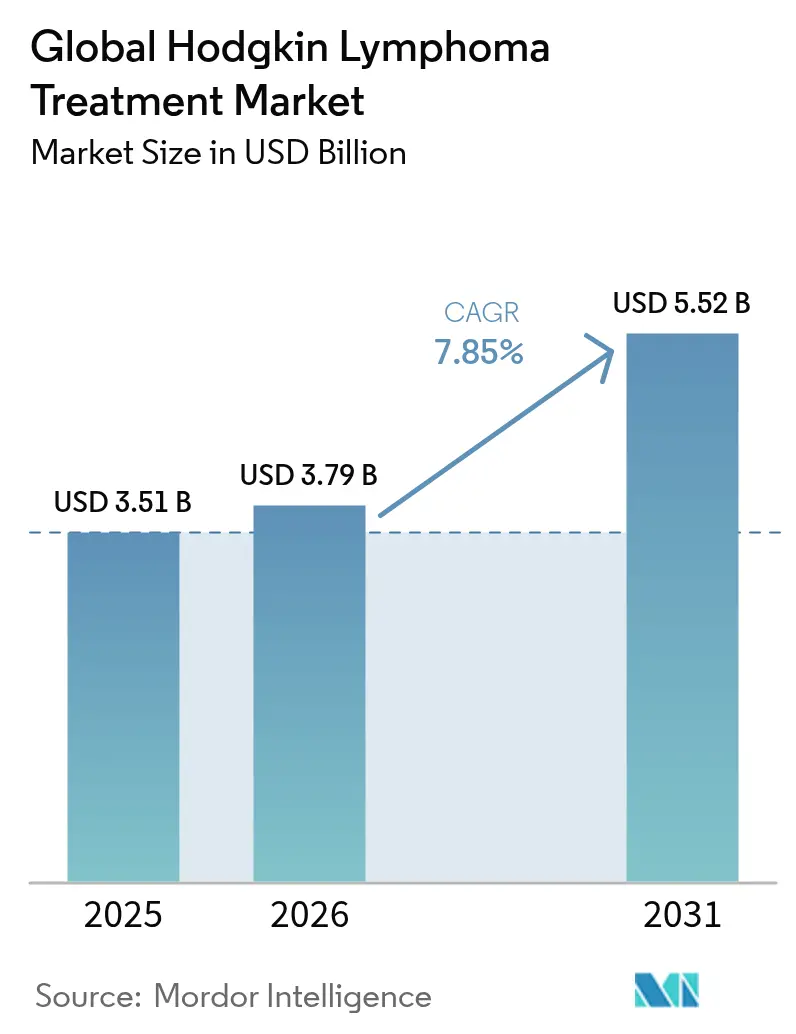

O tamanho do mercado de tratamento de linfoma de Hodgkin foi avaliado em USD 3,51 bilhões em 2025 e estima-se que cresça de USD 3,79 bilhões em 2026 para atingir USD 5,52 bilhões até 2031, a um CAGR de 7,85% durante o período de previsão (2026-2031). Essa expansão robusta reflete a rápida adoção de inibidores de checkpoint, conjugados anticorpo-fármaco e terapias com células CAR-T que, em conjunto, estão redefinindo o padrão de cuidado em diferentes estágios e geografias. O mercado de tratamento de linfoma de Hodgkin também se beneficia de diagnósticos de precisão, como protocolos adaptativos por PET e monitoramento por biópsia líquida, que melhoram a estratificação da doença e apoiam intervenções mais precoces. Adições de capacidade no valor de USD 3,5 bilhões por parte de fabricantes contratuais globais e asiáticos estão aliviando os recentes gargalos de fornecimento de cargas úteis de ligantes de conjugados anticorpo-fármaco, enquanto 15 aprovações da FDA desde o início de 2024 encurtam os ciclos de lançamento e ampliam a disponibilidade de medicamentos. Incentivos regulatórios paralelos, notadamente as designações de terapia inovadora e de medicamento órfão, estão reduzindo os limites de evidências para aprovações condicionais e permitindo que as empresas recuperem os custos de P&D mais rapidamente, reforçando a atratividade do mercado de tratamento de linfoma de Hodgkin tanto para participantes estabelecidos quanto para novos entrantes.

Principais Conclusões do Relatório

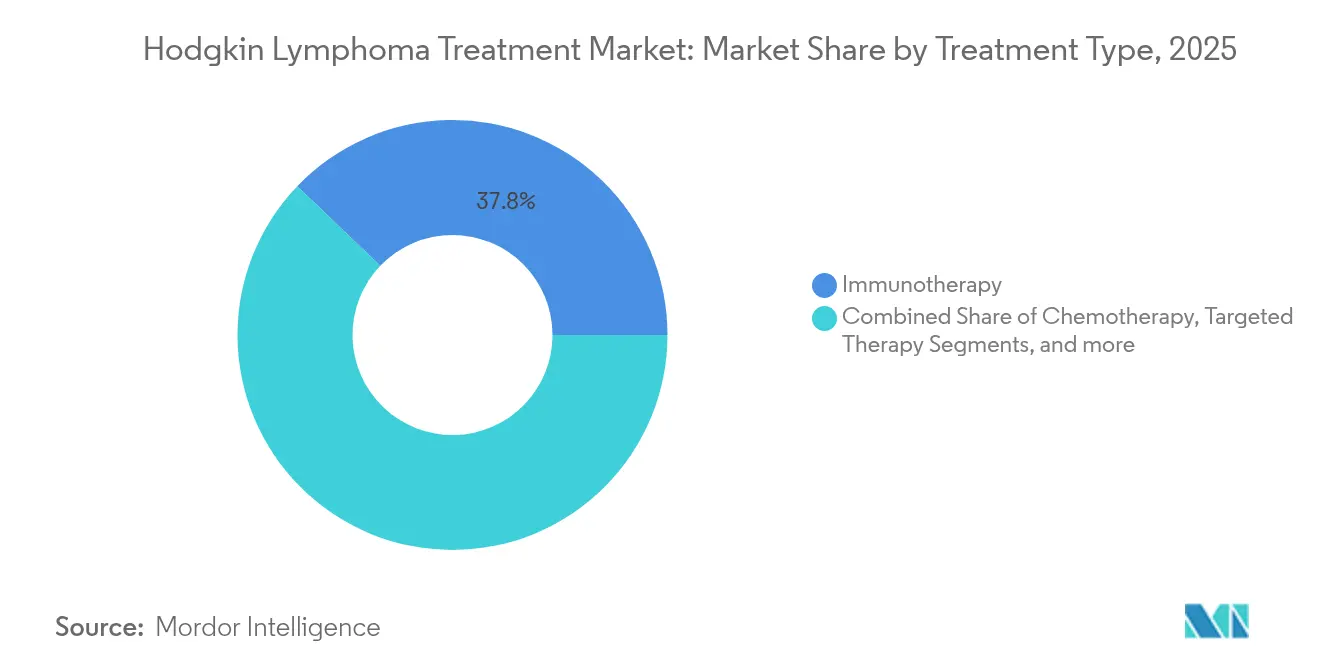

- Por tipo de tratamento, a imunoterapia detinha 37,84% da participação do mercado de tratamento de linfoma de Hodgkin em 2025; a terapia-alvo está prestes a expandir a um CAGR de 8,47% até 2031.

- Por estágio da doença, a doença em estágio avançado (III–IV) representou 45,12% da participação de receita do tamanho do mercado de tratamento de linfoma de Hodgkin em 2025 e registrará um CAGR de 8,35% até 2031.

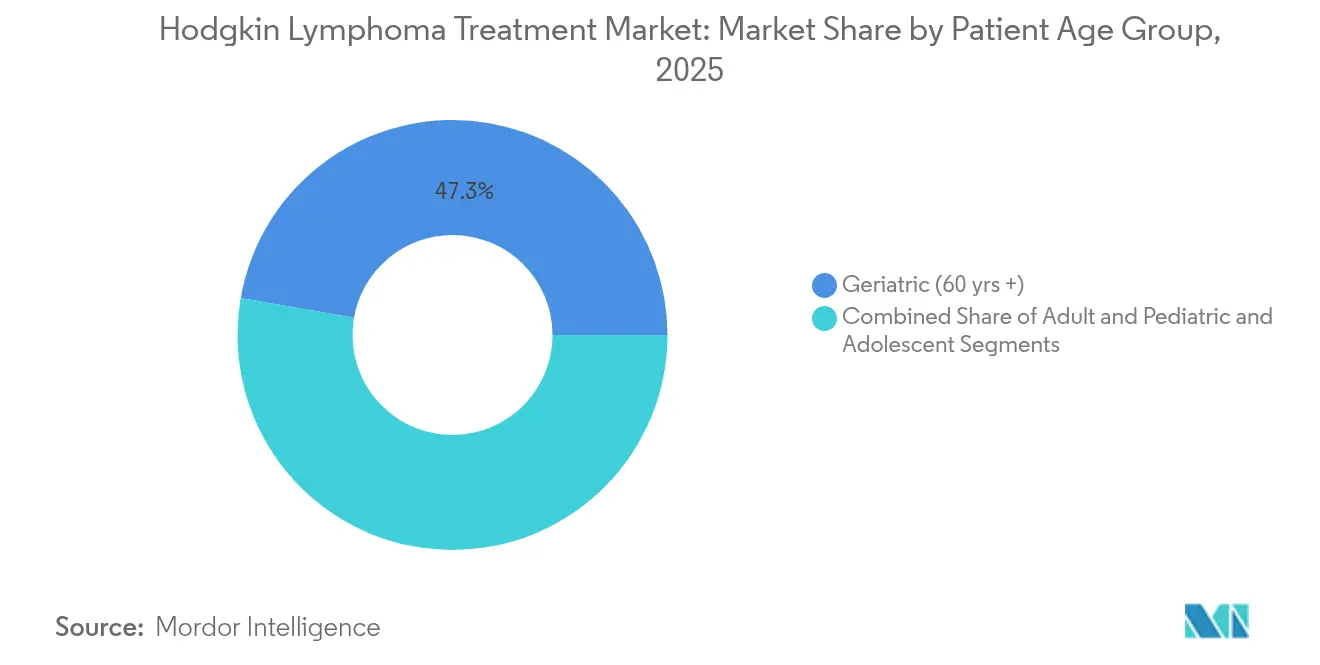

- Por faixa etária do paciente, o grupo geriátrico (60+ anos) capturou 47,25% da participação do mercado de tratamento de linfoma de Hodgkin em 2025, enquanto os adultos (20-59 anos) registram o crescimento mais rápido, a um CAGR de 8,38%.

- Por via de administração, a administração intravenosa comandou 50,66% da participação do tamanho do mercado de tratamento de linfoma de Hodgkin em 2025 e continua liderando com um CAGR de 8,22%.

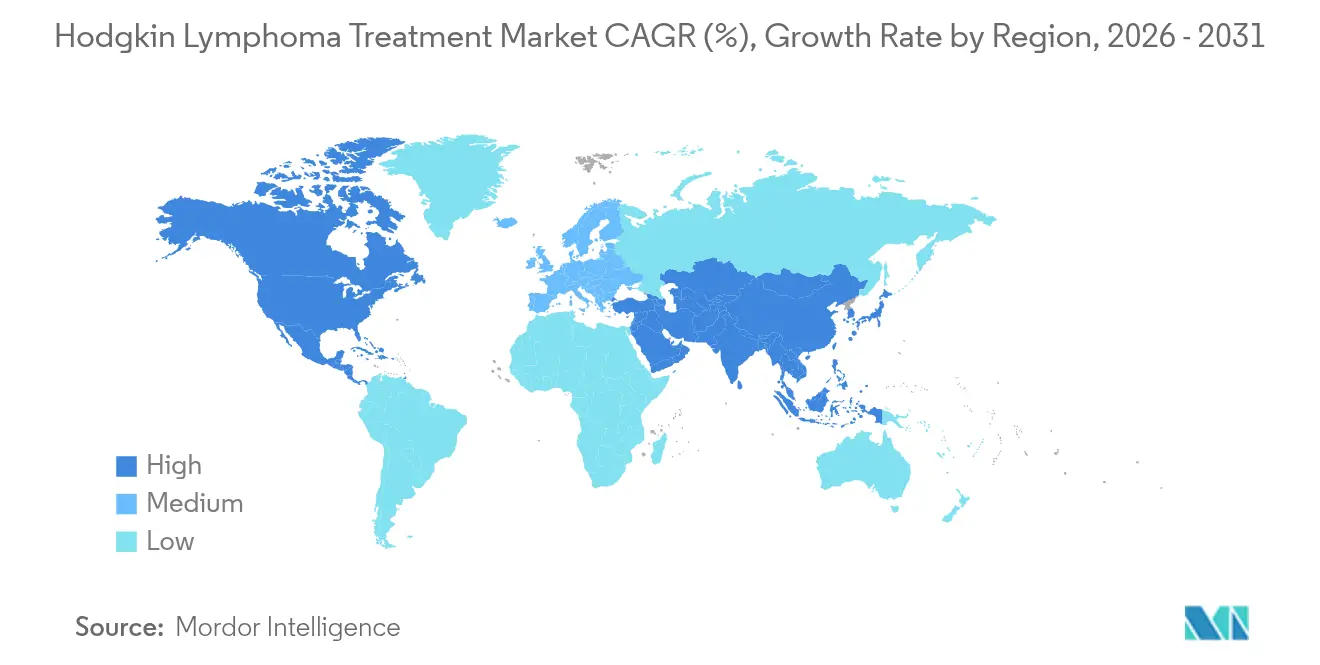

- Por geografia, a América do Norte contribuiu com 39,88% da participação de receita em 2025; a Ásia-Pacífico representa a região de crescimento mais rápido, acelerando a um CAGR de 8,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Linfoma de Hodgkin

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da carga global da doença e melhorias na sobrevivência | +1.8% | América do Norte, Europa, centros urbanos em expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento das iniciativas de conscientização pública e de clínicos | +1.2% | Núcleo da Ásia-Pacífico com expansão para o Oriente Médio e África e América Latina | Médio prazo (2-4 anos) |

| Regimes adaptativos por PET acelerando a adoção de novos medicamentos | +1.5% | América do Norte e União Europeia com penetração na Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Mudança para inibidores de checkpoint subcutâneos de dose fixa | +1.4% | Adoção inicial na América do Norte, Alemanha, Reino Unido | Curto prazo (≤ 2 anos) |

| Incentivos de medicamento órfão e aprovação acelerada | +1.1% | Marcos regulatórios dos EUA e da União Europeia | Curto prazo (≤ 2 anos) |

| Patologia baseada em inteligência artificial e biópsias líquidas | +0.9% | EUA, União Europeia, Japão e programas-piloto na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Carga Global da Doença e Melhorias na Sobrevivência

Uma curva de incidência em expansão, particularmente em sociedades envelhecidas, está ampliando o conjunto de pacientes e gerando demanda recorrente por terapia, à medida que as taxas de recidiva oscilam entre 30% e 40%. A sobrevida de cinco anos para a doença em estágio inicial agora supera 90%, mas o aumento da longevidade significa que muitos sobreviventes necessitam de múltiplas linhas de terapia ao longo de décadas. Agentes-alvo e inibidores de checkpoint com perfis de tolerabilidade favoráveis são cada vez mais escolhidos para pacientes idosos incapazes de tolerar quimioterapia intensiva. Como resultado, o mercado de tratamento de linfoma de Hodgkin está obtendo um dividendo demográfico que reforça a visibilidade de receita a longo prazo.

Regimes Adaptativos por PET Acelerando a Adoção de Novos Medicamentos

A tomografia por emissão de pósitrons intermediária orienta a intensificação ou desescalonamento da terapia em tempo real, impulsionando a integração mais rápida de novos agentes. O estudo de Fase III S1826 demonstrou que o nivolumabe-AVD alcançou uma sobrevida livre de progressão de 92% em dois anos, em comparação com 83% para o brentuximabe vedotina-AVD, remodelando os padrões de primeira linha. Os protocolos adaptativos por PET apoiam uma seleção de medicamentos mais precisa, favorecendo particularmente os agentes que provocam respostas metabólicas rápidas. Em paralelo, a análise de imagens aprimorada por inteligência artificial está elevando a precisão diagnóstica e acelerando ainda mais a adoção de regimes de precisão no mercado de tratamento de linfoma de Hodgkin.

Mudança para Inibidores de Checkpoint Subcutâneos de Dose Fixa Viabilizando a Terapia Ambulatorial

A aprovação pela FDA em dezembro de 2024 do nivolumabe subcutâneo (Opdivo Qvantig) validou a farmacocinética não inferior e menos eventos adversos graves em comparação com a administração intravenosa. A administração ambulatorial encurta o tempo de cadeira de horas para minutos e amplia o acesso além dos centros terciários, ajudando a aliviar as restrições de capacidade das células CAR-T. As formulações subcutâneas também eliminam os cálculos baseados em peso e reduzem substancialmente o tempo de enfermagem, adicionando um forte incentivo de eficiência de fluxo de trabalho para as práticas de oncologia.

Patologia Baseada em Inteligência Artificial e Biópsias Líquidas Orientando Regimes Personalizados

Modelos de aprendizado de máquina agora atingem precisões de classificação de até 100% para a histologia do linfoma de Hodgkin, enquanto a sensibilidade da biópsia líquida se aproxima de 95% para a detecção de DNA tumoral circulante. Os sinais precoces de resposta molecular permitem ajustes dinâmicos do tratamento, que reduzem a toxicidade desnecessária e direcionam medicamentos de alto custo para os pacientes com maior probabilidade de se beneficiar. Em conjunto, essas ferramentas avançam o mercado de tratamento de linfoma de Hodgkin em direção a um cuidado totalmente personalizado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Toxicidades de longo prazo relacionadas ao tratamento | -1.8% | Global, maior preocupação em coortes pediátricas | Longo prazo (≥ 4 anos) |

| Altos custos totais de cuidado e obstáculos de reembolso | -1.7% | Mercados emergentes, áreas rurais em países de alta renda | Médio prazo (2-4 anos) |

| Gargalos de fabricação de conjugados anticorpo-fármaco e escassez de ligantes | -1.3% | Global, pronunciado em regiões dependentes de fornecimento | Médio prazo (2-4 anos) |

| Acesso desigual a PET ou biomarcadores | -1.1% | Regiões de baixa renda | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Toxicidades de Longo Prazo Relacionadas ao Tratamento

Neoplasias secundárias e eventos cardiovasculares associados a regimes legados restringem o uso de terapia agressiva, especialmente em pacientes mais jovens cuja sobrevida projetada supera cinco décadas. Os inibidores de checkpoint introduzem eventos adversos imunorrelacionados que frequentemente requerem imunossupressão prolongada, enquanto os procedimentos com células CAR-T carregam riscos de neurotoxicidade e síndrome de liberação de citocinas. Tais toxicidades obrigam os clínicos a ponderar as taxas de cura em relação aos anos de vida ajustados pela qualidade, moderando a adoção em certos subgrupos e atenuando o crescimento do mercado de tratamento de linfoma de Hodgkin.

Altos Custos Totais de Cuidado e Obstáculos de Reembolso

Com os tratamentos com células CAR-T superando USD 500.000 por paciente, os pagadores exigem cada vez mais contratos baseados em valor e dados do mundo real, retardando o reembolso amplo em regiões sensíveis a custos. Apenas 311 centros credenciados de células CAR-T operam atualmente nos Estados Unidos, ilustrando as barreiras infraestruturais e financeiras que limitam a adoção generalizada. Tais fricções econômicas restringem o acesso e freiam a expansão de receita no curto prazo até que as eficiências de escala de fabricação e os modelos de financiamento evoluam.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: A Imunoterapia Impulsiona a Adoção na Primeira Linha

A imunoterapia capturou 37,84% da participação do mercado de tratamento de linfoma de Hodgkin em 2025 e permanece a modalidade dominante graças aos inibidores de checkpoint que combinam altas taxas de resposta com tolerabilidade favorável. A sobrevida livre de progressão de dois anos de 92% para o nivolumabe-AVD posiciona a imunoterapia como base para futuras estratégias de combinação. A quimioterapia ainda sustenta muitos regimes de primeira linha, mas sua taxa de crescimento fica atrás das abordagens direcionadas e celulares. O tamanho do mercado de tratamento de linfoma de Hodgkin atribuído à terapia-alvo está definido para expandir a um CAGR de 8,47% à medida que os conjugados anticorpo-fármaco, como o brentuximabe vedotina e os conjugados de CD30 de próxima geração, penetram em linhas mais precoces. A radioterapia cresce modestamente à medida que os protocolos adaptados por PET reduzem os campos de irradiação, enquanto o resgate com células-tronco autólogas mantém um nicho em casos altamente refratários. As construções emergentes de células CAR-T (HSP-CAR30) atestam a expansão do arsenal de imunoterapia, proporcionando remissão completa em 50% dos pacientes com múltiplos tratamentos prévios.

Uma segunda onda de inovação está se desdobrando em torno de formulações subcutâneas e de dose fixa que reduzem drasticamente o tempo de cadeira e melhoram a conveniência do paciente. O mercado de tratamento de linfoma de Hodgkin, portanto, provavelmente verá uma diversidade crescente de regimes, com combinações otimizadas adaptadas a marcadores genéticos, faixas etárias e tolerâncias à toxicidade. As evidências do mundo real desempenharão um papel crescente no refinamento das decisões de sequenciamento, à medida que os pagadores buscam ganhos claros de sobrevida e qualidade de vida antes de aprovar medicamentos com preços de tabela elevados.

Por Estágio da Doença: Casos Avançados Impulsionam o Crescimento da Receita

A doença em estágio avançado detinha 45,12% do tamanho do mercado de tratamento de linfoma de Hodgkin em 2025 e está prevista para crescer a um CAGR de 8,35%, capturando uma participação crescente à medida que novas modalidades abordam a biologia tumoral complexa. Os casos avançados frequentemente requerem regimes com múltiplos agentes que comandam preços premium, impulsionando o crescimento da receita total para os fabricantes. A doença em estágio inicial se beneficia de iniciativas de desescalonamento que buscam minimizar as toxicidades tardias sem sacrificar as taxas de cura, moderando marginalmente o potencial de receita. As apresentações recidivadas ou refratárias continuam a gerar valor desproporcional à medida que os pacientes passam por linhas sucessivas de terapia cada vez mais especializada, cada uma com custos por tratamento mais elevados.

A personalização específica por estágio ganha impulso com o escalonamento guiado por PET e a vigilância por DNA tumoral circulante. Essas tecnologias ajudam os clínicos a identificar a doença residual precocemente, facilitando mudanças oportunas para agentes de próxima linha e melhorando os resultados gerais. Consequentemente, o mercado de tratamento de linfoma de Hodgkin apresenta demanda constante em todos os estágios da doença, embora os casos avançados permaneçam o principal motor do crescimento absoluto em dólares.

Por Faixa Etária do Paciente: Adultos Impulsionam o Volume Incremental, Geriátricos Dominam o Valor

Os pacientes geriátricos (60+ anos) representam 47,25% da participação do mercado de tratamento de linfoma de Hodgkin em 2025, refletindo o envelhecimento demográfico e o maior alcance diagnóstico. No entanto, os adultos com idades entre 20 e 59 anos produzem o crescimento incremental mais rápido, a um CAGR de 8,38%, auxiliados por programas de detecção precoce e ganhos de sobrevivência que prolongam os horizontes de tratamento. Os segmentos pediátrico e adolescente permanecem clinicamente significativos, mas comercialmente modestos devido a coortes menores e ajustes de dose que reduzem os volumes de medicamentos.

Os regimes adaptados à idade estão se tornando prática padrão. Os pacientes idosos frequentemente recebem inibidores de checkpoint ou agentes-alvo com menor carga de toxicidade, enquanto os adultos mais jovens podem tolerar quimioterapia combinada com imunoterapia, levando a maiores probabilidades de cura. A crescente base de sobreviventes adultos continuará a demandar monitoramento crônico e potencial retratamento, reforçando a visibilidade de receita de longo prazo do mercado de tratamento de linfoma de Hodgkin.

Por Via de Administração: A Via Intravenosa Mantém a Posição Central, a Subcutânea Ascende

A administração intravenosa representou 50,66% da participação do mercado de tratamento de linfoma de Hodgkin em 2025 e ainda lidera o crescimento a um CAGR de 8,22% devido aos fluxos de trabalho clínicos consolidados e à necessidade de infusão controlada de regimes de combinação. O lançamento do nivolumabe subcutâneo em dezembro de 2024 introduz uma disrupção significativa ao viabilizar ganhos de eficiência ambulatorial e reduzir os gargalos nos centros de infusão. As formulações orais estão ganhando papel na terapia de manutenção, enquanto as plataformas emergentes de injetores no corpo prometem conveniência adicional.

A vantagem competitiva agora se inclina para os fabricantes que conseguem migrar anticorpos de alto volume para formatos subcutâneos de dose fixa sem sacrifício de eficácia. Tais mudanças que maximizam a conveniência melhoram a adesão e ampliam o alcance geográfico, especialmente em regiões rurais sem infraestrutura de infusão. O mercado de tratamento de linfoma de Hodgkin, portanto, equilibra protocolos intravenosos consolidados com uma mudança acelerada em direção a sistemas de administração centrados no paciente.

Análise Geográfica

A América do Norte gerou 39,88% da receita total em 2025, impulsionada por 311 centros credenciados de células CAR-T, aprovações regulatórias rápidas e estruturas de reembolso premium que absorvem os preços de tabela elevados. Designações de avanço terapêutico, como o status de 2025 para o pembrolizumabe, agilizam os cronogramas de lançamento nos EUA e reforçam o perfil de adotante precoce da região. No entanto, as restrições de capacidade nos centros de alto volume e o escrutínio dos pagadores sobre o impacto orçamentário estão impulsionando as partes interessadas em direção a modelos de cuidado subcutâneos e baseados na comunidade, descentralizando gradualmente o cenário de administração norte-americano.

A Ásia-Pacífico é a região de crescimento mais rápido, expandindo a um CAGR de 8,62% até 2031, impulsionada pelo aumento da incidência da doença, hubs de fabricação locais e programas de oncologia patrocinados pelo governo. A incidência projetada da China de 5,57 por 100.000 até 2035 sublinha o conjunto de demanda de longo prazo da região. A adoção de biossimilares e as colaborações clínicas transfronteiriças permitem acesso mais precoce à inovação enquanto contêm os custos. As expansões de fabricação da WuXi Biologics e da Samsung Biologics deslocam as cadeias de suprimento globais para o leste, dando aos mercados locais acesso preferencial à nova capacidade de conjugados anticorpo-fármaco.

A Europa mantém crescimento constante, auxiliada pelas aprovações condicionais da Agência Europeia de Medicamentos, como o odronextamabe em agosto de 2024. Os protocolos de tratamento transfronteiriços melhoram a continuidade do cuidado entre os estados membros, mas a adoção no mercado ainda depende das avaliações de tecnologia em saúde em nível nacional que ponderam o valor clínico em relação à contenção fiscal. A América Latina e o Oriente Médio/África mostram impulso emergente, apoiados pelo turismo médico e parcerias público-privadas, embora os obstáculos persistentes de reembolso e acesso diagnóstico mantenham os níveis de adoção abaixo das médias globais.

Panorama regulatório

A tomada de decisão regulatória para as terapias de linfoma de Hodgkin continua a ser moldada por estruturas harmonizadas de desenvolvimento e qualidade, com requisitos técnicos alinhados ao ICH e mecanismos de reconhecimento transfronteiriço de Boas Práticas de Fabricação (GMP) permanecendo centrais. Em março de 2026, a FDA dos EUA aprovou o nivolumabe (Opdivo) em combinação com AVD para linfoma de Hodgkin clássico em estágio III ou IV previamente não tratado em pacientes com 12 anos ou mais, reforçando um caminho mais rápido para que combinações de imunoterapia entrem no uso de primeira linha. Na Europa, os procedimentos de ciclo de vida da EMA (incluindo pareceres do CHMP e variações de autorização de comercialização) apoiaram expansões de rótulo para agentes já estabelecidos, incluindo ADCETRIS (brentuximabe vedotina), seguidas por uma aprovação da Comissão Europeia em junho de 2025 do ADCETRIS em combinação com o regime ECADD para linfoma de Hodgkin em estágio avançado recém-diagnosticado.

A governança de qualidade e da cadeia de suprimentos também está se tornando mais rigorosa em torno das operações globais de fabricação de biológicos complexos e componentes de ADC. Por exemplo, a FDA das Filipinas emitiu, em janeiro de 2026, uma minuta de ordem administrativa para consulta pública, com o objetivo de padronizar os requisitos de conformidade com cGMP para fabricantes farmacêuticos locais e estrangeiros, alinhando as expectativas nacionais aos padrões internacionais. Paralelamente, a União Europeia e o Canadá continuaram, em 2026, o trabalho de atualização do Protocolo CETA sobre reconhecimento mútuo de GMP, o que apoia a convergência regulatória capaz de reduzir inspeções duplicadas para fornecedores multinacionais, ao mesmo tempo em que eleva as expectativas de conformidade nas redes de fabricação de IFA e de medicamentos em forma final.

Cenário Competitivo

O mercado de tratamento de linfoma de Hodgkin é moderadamente consolidado. Bristol Myers Squibb alavanca sua franquia de nivolumabe, registrando 92% de sobrevida livre de progressão em dois anos no estudo pivô S1826 e estabelecendo um alto referencial de eficácia[2]Davy James, "Combinação de Opdivo Demonstra Sobrevida Superior e Menos Efeitos Adversos no Linfoma de Hodgkin Avançado," Applied Clinical Trials, appliedclinicaltrialsonline.com. A aquisição de USD 43 bilhões da Seagen pela Pfizer assegura a tecnologia líder de conjugados anticorpo-fármaco, notadamente o Adcetris, e reforça a profundidade do pipeline. AstraZeneca e Daiichi Sankyo estão comprometendo USD 1,5 bilhão e USD 1 bilhão, respectivamente, em novas instalações de conjugados anticorpo-fármaco, sinalizando uma corrida para superar as escassez de longa data de ligantes e cargas úteis.

Biotecnologias menores, como o Institut de Recerca de l'Hospital de la Santa Creu i Sant Pau, demonstram potencial disruptivo com construções de células CAR-T direcionadas ao CD30 que alcançam remissão completa em casos refratários[3]News-Medical, "Dados Pioneiros de Células CAR-T CD30 do Institut de Recerca de l'Hospital de la Santa Creu i Sant Pau," news-medical.net. Os inovadores em diagnóstico são igualmente ativos: startups de patologia baseada em inteligência artificial e proprietários de plataformas de biópsia líquida fazem parceria com empresas farmacêuticas para incorporar diagnósticos complementares nos desenhos de ensaios clínicos. Como resultado, a convergência tecnológica — em vez da exclusividade molecular — define a próxima fronteira competitiva, recompensando as empresas que integram terapêuticos com vias de cuidado habilitadas por dados.

Líderes do Setor Global de Tratamento de Linfoma de Hodgkin

Bristol-Myers Squibb Company

Merck & Co. Inc.

Biogen Inc.

Amneal Pharmaceuticals, Inc.

Seagen Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A mudança no regime de primeira linha está criando espaço de oportunidade de curto prazo em torno de combinações baseadas em PD-1, expansões de rótulo e inovações de administração que reduzem a carga de infusão. A aprovação pela FDA, em março de 2026, do nivolumabe combinado com AVD para linfoma de Hodgkin clássico avançado previamente não tratado (12 anos ou mais) formalizou uma nova base contendo imunoterapia para uma grande parcela dos pacientes tratados (o estágio avançado representou 45,12% da receita de mercado em 2025). Essa mudança também favorece oportunidades para serviços complementares e estratégias de extensão de linha, particularmente abordagens de dose fixa e administração subcutânea que ajudam a descentralizar o cuidado de centros de alto volume e a lidar com restrições de tempo de cadeira.

A diversificação do pipeline além da monoterapia com PD-1 está ampliando a população endereçável em contextos de doença recidivante/refratária e pediátrica de alto risco, onde o sequenciamento e a resistência continuam sendo barreiras práticas. Em atualizações científicas de 2026, a AstraZeneca reportou atividade clínica para o inibidor oral de PRMT5 AZD3470 no linfoma de Hodgkin clássico recidivante/refratário (PRIMAVERA, Fase 1). No EHA 2026, apresentações destacaram altas taxas de resposta para combinações baseadas em pembrolizumabe em doença pediátrica e de adultos jovens de alto risco (KEYNOTE-667) e avaliaram uma estratégia combinando LAG-3 e PD-1 (KEYFORM-008). Esses dados sustentam oportunidades de parceria e de gestão de ciclo de vida para empresas com ativos direcionados, know-how de combinação e capacidade de fabricação escalável, especialmente onde os investimentos em capacidade de ADC e a disponibilidade de ligantes-carga (linker-payload) estão se tornando mais centrais para a prontidão de lançamento e a continuidade do fornecimento.

Desenvolvimentos recentes do setor

- Março de 2026: A Bristol Myers Squibb anunciou a aprovação pela FDA dos EUA do Opdivo (nivolumabe) em combinação com a quimioterapia AVD para pacientes com 12 anos ou mais com linfoma de Hodgkin clássico em estágio III ou IV previamente não tratado. A decisão acelera a adoção de regimes de primeira linha baseados em PD-1 e fortalece a posição competitiva do nivolumabe em relação a abordagens tradicionais fortemente baseadas em quimioterapia na doença avançada.

- Junho de 2025: A Comissão Europeia aprovou o ADCETRIS (brentuximabe vedotina) em combinação com o regime de quimioterapia ECADD para pacientes adultos com linfoma de Hodgkin recém-diagnosticado em estágio IIb (com fatores de risco), III ou IV, após um parecer positivo do CHMP da EMA em abril de 2025. A expansão do rótulo na UE apoia o uso em linha mais precoce de uma plataforma de ADC já estabelecida e reforça o planejamento de fabricação e fornecimento para atender à maior demanda em primeira linha.

- Novembro de 2024: A Merck relatou que um ensaio de Fase 3 do pembrolizumabe subcutâneo com berahialuronidase alfa atingiu seus desfechos primários, dando continuidade ao desenvolvimento clínico do pembrolizumabe subcutâneo no linfoma de Hodgkin clássico recidivante ou refratário. O progresso em direção a um formato subcutâneo de inibidor de checkpoint está alinhado às mudanças no local de atendimento em oncologia, reduzindo o tempo de infusão e permitindo administração mais ampla fora de centros terciários.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange terapias prescritas usadas no tratamento do linfoma de Hodgkin, medidas como receita proveniente de regimes de tratamento medicamentoso e pacotes terapêuticos usados na prática clínica nas principais geografias.

Exclusões de escopo: o dimensionamento exclui testes diagnósticos, cobranças de procedimentos hospitalares internados e terapias destinadas ao linfoma não Hodgkin.

Visão geral da segmentação

- Por Tipo de Tratamento

- Quimioterapia

- Radioterapia

- Terapia-alvo

- Imunoterapia

- Transplante de Células-Tronco

- Por Estágio da Doença

- Estágio Inicial (I–II)

- Estágio Avançado (III–IV)

- Recidivado / Refratário

- Por Faixa Etária do Paciente

- Pediátrico e Adolescente (0-19 anos)

- Adulto (20-59 anos)

- Geriátrico (60 anos +)

- Por Via de Administração

- Intravenosa

- Oral

- Subcutânea

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Conselho de Cooperação do Golfo

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir os limites do mercado e construir um panorama inicial de demanda, antes da aplicação de qualquer verificação primária. Utilizamos dados públicos de epidemiologia e orientações de tratamento para mapear como os pacientes avançam do diagnóstico para o cuidado de primeira linha e recidiva, e onde as terapias mais novas estão sendo usadas.

As referências comuns incluíram fontes como a Organização Mundial da Saúde (OMS), os Centros de Controle e Prevenção de Doenças dos EUA (US CDC), o Instituto Nacional do Câncer dos EUA (NCI), órgãos de diretrizes clínicas e periódicos revisados por pares que publicam resultados e uso de regimes. Também revisamos portais de estatísticas de saúde em nível nacional, documentos de reembolso e formulário, além de arquivos e apresentações a investidores de empresas para verificar a adoção de terapias e a direção de preços. Quando necessário, o modelo foi apoiado por assinaturas pagas de inteligência financeira corporativa, triagem de notícias e finanças, e bases de dados de patentes para verificar o momento dos produtos e mudanças de rótulo. Esses exemplos não são exaustivos, e outras fontes públicas foram usadas para coleta de dados, validação e esclarecimento durante a pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em confirmar como a seleção de tratamento é conduzida ao longo das linhas de terapia, e como o uso varia por país com base em acesso e protocolos locais. Conversamos com clínicos, partes interessadas em farmácia hospitalar e compras, pagadores e especialistas do setor, e os insumos foram usados para validar os grupos de demanda baseados em incidência, as participações de regimes e as faixas de preço realistas.

Para evitar dependência excessiva de qualquer geografia isolada, a cobertura foi equilibrada entre as principais regiões, e verificações de acompanhamento foram feitas quando os sinais de pesquisa documental e o feedback de campo não coincidiam.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 13% | APAC: 41% |

| Nível médio: 57% | Líderes funcionais/de unidade: 34% | EMEA: 32% |

| Empresas menores: 14% | Gerentes: 53% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento começou com uma construção top-down que reconstrói os grupos de pacientes tratados a partir da incidência, distribuição por estágio, taxas de recidiva e movimento entre linhas de terapia, aplicando em seguida o mix de regimes e os ciclos típicos por paciente. A precificação foi tratada por meio de um conjunto consistente de premissas sobre dose e duração, uso de embalagens ou frascos, e níveis de preços por país convertidos usando a mesma referência temporal de câmbio, com os totais consolidados no nível global.

Para manter o modelo fundamentado, foram usadas verificações seletivas bottom-up, como contexto de receita de fornecedores, custo amostral da terapia por curso e verificações de sanidade em nível de canal, quando disponíveis. Essas verificações ajudaram a ajustar quaisquer curvas de adoção excessivamente otimistas. Os principais insumos acompanhados (ilustrativos) incluíram a incidência do linfoma de Hodgkin por geografia, o percentual tratado em cada linha, a penetração de inibidores de checkpoint e conjugados anticorpo-fármaco por contexto, ciclos médios por regime e a progressão típica de preços após alterações de listagem e reembolso.

Para a previsão, a análise de cenários foi usada como técnica principal, pois o mercado é sensível a trocas de terapia, expansões de rótulo e prazos de acesso. As premissas só foram finalizadas após o feedback de especialistas convergir para um ritmo de adoção realista, e as lacunas em países com dados públicos limitados foram tratadas usando benchmarks substitutos de mercados clinicamente semelhantes, com documentação explícita.

Validação de dados e ciclo de atualização

A validação foi feita por meio de verificações em múltiplas etapas, nas quais os resultados do modelo foram comparados com sinais independentes, como totais de epidemiologia, padrões de utilização de terapias e faixas de preços visíveis, e então revisados quanto à consistência interna entre regiões e anos. Quando o resultado de um país parecia incomum, revisitamos os fatores determinantes, reverificamos as fontes de apoio e recontatamos especialistas para confirmar se o desvio era real ou causado por uma premissa.

Antes da aprovação final, o modelo completo e a narrativa são revisados por outro analista para alinhar a lógica de cálculo, as unidades e o escopo. Os relatórios são atualizados anualmente, e atualizações intermediárias são adicionadas quando ocorrem eventos relevantes, como aprovações, atualizações de segurança ou mudanças de reembolso. Imediatamente antes da entrega, uma verificação final é realizada para garantir que a visão de mercado reflita os sinais públicos disponíveis mais recentes.

Tamanho do mercado de tratamento do linfoma de Hodgkin da Mordor Intelligence comparado a outras estimativas publicadas

É normal ver diferentes valores de mercado publicados para o tratamento do linfoma de Hodgkin, mesmo quando o tema parece o mesmo. As diferenças normalmente decorrem de como cada estudo define o que conta como receita de tratamento, do ano de referência usado e de como a adoção de terapias e os preços são projetados para o futuro.

As maiores diferenças geralmente aparecem em torno do que é contado como pacote terapêutico versus o que é tratado como custo de procedimento hospitalar, além de saber se apenas as vendas de medicamentos são incluídas ou se é usada uma visão mais ampla dos custos de cuidado. Outro fator recorrente é a construção da demanda, em que algumas estimativas se apoiam mais em proporções amplas de gastos com oncologia, enquanto outras reconstroem a partir da incidência, do movimento entre linhas de terapia e da matemática de ciclos de regime, seguidas por diferentes referências temporais de conversão cambial e cadência de atualização. Em nossa abordagem, testes diagnósticos e cobranças de procedimentos hospitalares internados são excluídos, de modo que o total permaneça vinculado à receita de tratamento por prescrição, uma escolha de escopo aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho de mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 3,51 bilhões de USD (2025) | |

| Editora do setor A | 5,78 bilhões de USD (2024) | Usa um ano-base anterior e parece aplicar uma visão mais ampla do valor de tratamento, na qual o escopo do regime e os níveis de preço não são claramente reconciliados com a dosagem por curso e o acesso por país, o que pode inflar os totais quando consolidados globalmente. |

| Provedor de dados B | 1,43 bilhão de USD (2025) | Provavelmente aplica um escopo de receita contabilizada mais restrito, no qual apenas categorias selecionadas de medicamentos ou uso limitado de linha de terapia são incluídos, e os componentes de pacotes terapêuticos não são capturados de forma consistente entre geografias. |

A dispersão entre os valores publicados reflete principalmente diferenças no que é contabilizado e em como a adoção é traduzida em receita. Ao manter o grupo de demanda vinculado aos pacientes tratados e ao uso de regimes, e depois verificar os resultados em relação a sinais de precificação e utilização, a estimativa permanece rastreável a insumos claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de tratamento de linfoma de Hodgkin?

O tamanho do mercado de tratamento de linfoma de Hodgkin era de USD 3,79 bilhões em 2026 e está previsto para atingir USD 5,52 bilhões até 2031.

Qual tipo de terapia detém a maior participação de mercado?

A imunoterapia lidera com 37,84% da participação do mercado de tratamento de linfoma de Hodgkin em 2025, impulsionada por inibidores de checkpoint como o nivolumabe-AVD.

Qual região crescerá mais rapidamente até 2031?

A Ásia-Pacífico apresenta o maior impulso, expandindo a um CAGR de 8,62% graças ao aumento da incidência, à capacidade de fabricação local e à adoção de biossimilares.

Por que as formulações subcutâneas são importantes?

Os inibidores de checkpoint subcutâneos de dose fixa encurtam o tempo de administração para minutos, reduzem os custos dos centros de infusão e ampliam o acesso de pacientes em áreas rurais, mantendo a eficácia.

Como os regimes adaptativos por PET influenciam as decisões de tratamento?

As tomografias por emissão de pósitrons intermediárias orientam o ajuste da terapia em tempo real, permitindo que os médicos intensifiquem ou desescalonem o tratamento com base na resposta metabólica, o que melhora os resultados e limita a toxicidade desnecessária.

Quais tendências de fabricação estão moldando a segurança do fornecimento?

Mais de USD 3,5 bilhões em nova capacidade de conjugados anticorpo-fármaco da AstraZeneca, Daiichi Sankyo e organizações de desenvolvimento e fabricação contratuais asiáticas estão aliviando as escassez de cargas úteis e ligantes, garantindo uma disponibilidade mais estável de medicamentos à medida que a demanda aumenta.

Página atualizada pela última vez em: