Tamanho e Participação do Mercado de Tratamento de Leucemia Mieloide Crônica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

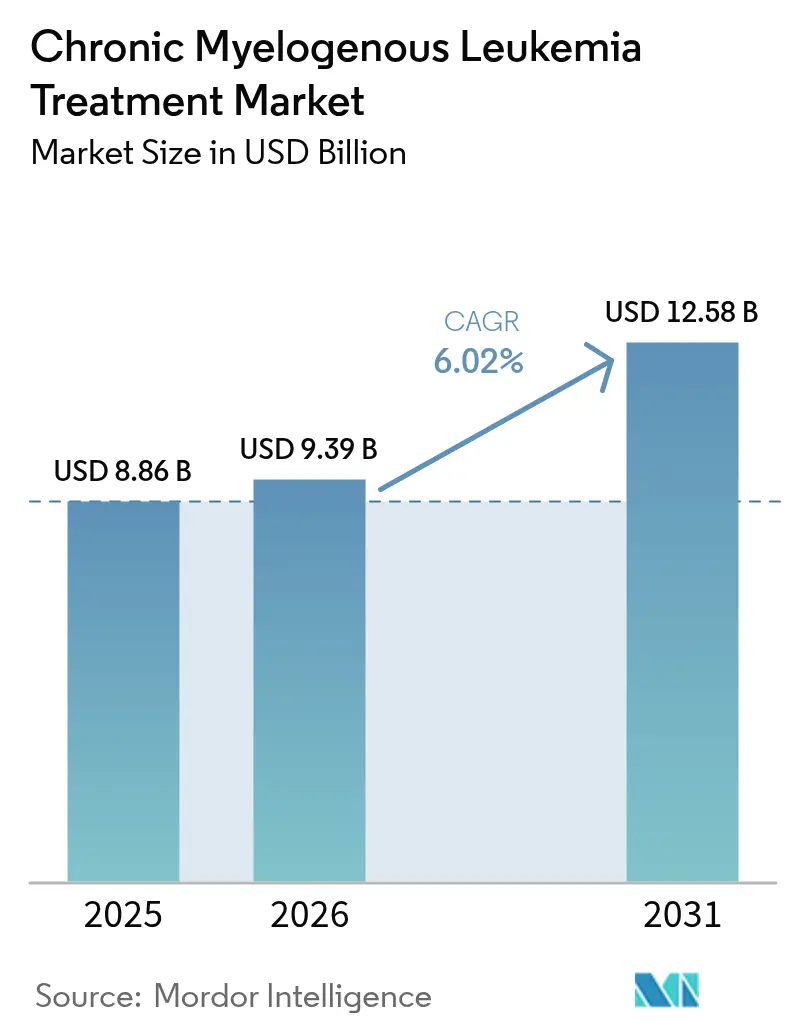

| Tamanho do Mercado (2026) | 9.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Leucemia Mieloide Crônica por Mordor Intelligence

O tamanho do mercado de Tratamento de Leucemia Mieloide Crônica em 2026 é estimado em USD 9,39 bilhões, crescendo a partir do valor de 2025 de USD 8,86 bilhões, com projeções para 2031 mostrando USD 12,58 bilhões, crescendo a um CAGR de 6,02% no período de 2026 a 2031. A expansão decorre da transição constante da LMC de um diagnóstico outrora fatal para uma condição crônica gerenciada por meio de medicina de precisão. A adoção robusta de inibidores de tirosina quinase (ITQs) de próxima geração, o crescente foco clínico na remissão livre de tratamento e o acesso mais amplo ao monitoramento molecular sustentam a demanda. A mudança nas preferências dos pacientes em direção a regimes orais convenientes, aliada ao apoio regulatório a medicamentos inovadores, eleva ainda mais o potencial de receita. Enquanto isso, a concorrência de preços proveniente dos ITQs genéricos de 2ª geração iminentes deve ampliar o acesso dos pacientes sem corroer a adoção premium de agentes inovadores.

Principais Conclusões do Relatório

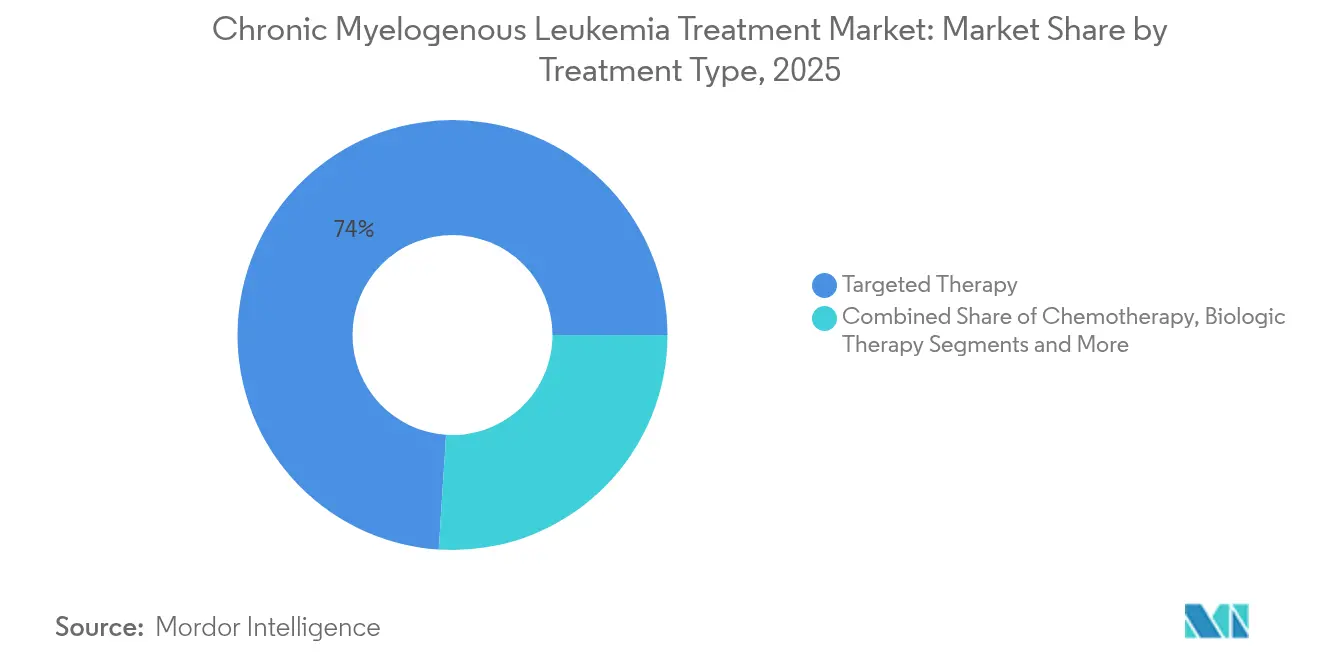

- Por tipo de tratamento, a terapia-alvo liderou com 73,98% da participação de mercado de Tratamento de Leucemia Mieloide Crônica em 2025, enquanto a terapia biológica tem previsão de crescer a um CAGR de 9,21% até 2031.

- Por linha de terapia, os regimes de primeira linha detinham 61,75% de participação em 2025; os tratamentos de terceira linha e além estão posicionados para um CAGR de 7,55% até 2031.

- Por via de administração, os produtos orais representaram 77,66% do tamanho do mercado de Tratamento de Leucemia Mieloide Crônica em 2025; as formulações subcutâneas crescem a um CAGR de 9,08%.

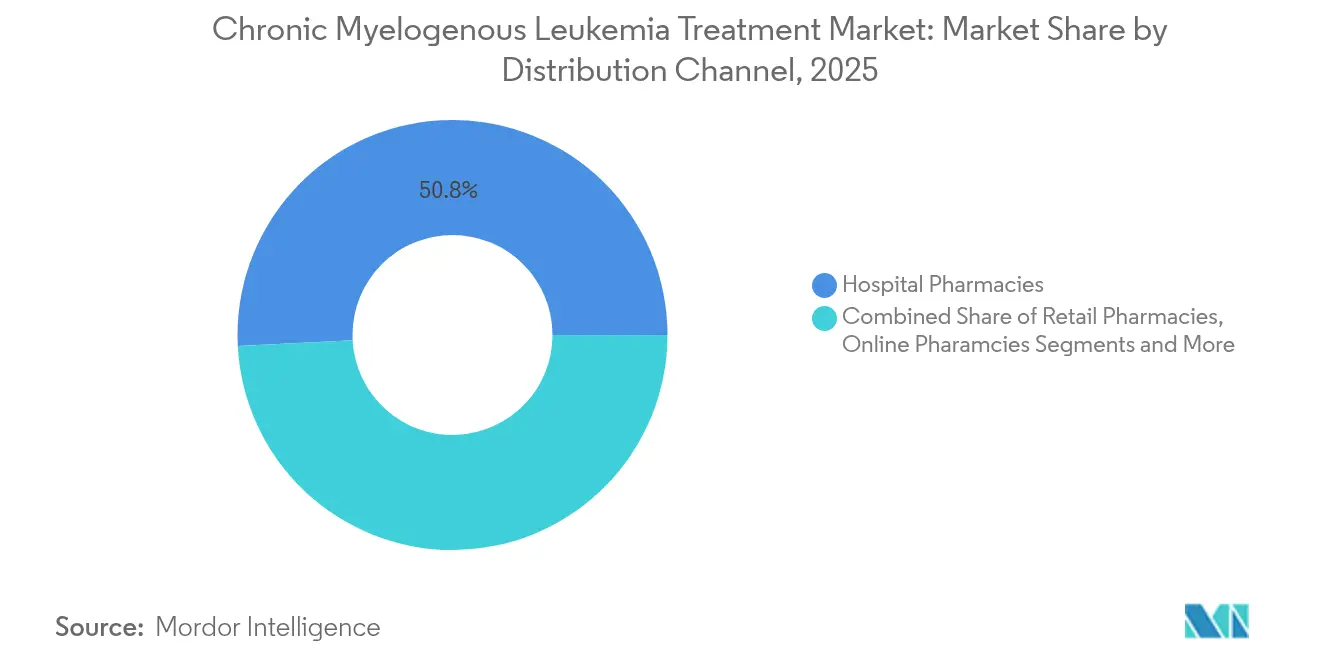

- Por canal de distribuição, as farmácias hospitalares retiveram 50,82% de participação na receita em 2025, enquanto as farmácias online se expandirão a um CAGR de 8,62% até 2031.

- Por faixa etária do paciente, os adultos dominaram em 2025, porém o segmento pediátrico avança a um CAGR de 8,6% impulsionado por formulações com doses adaptadas.

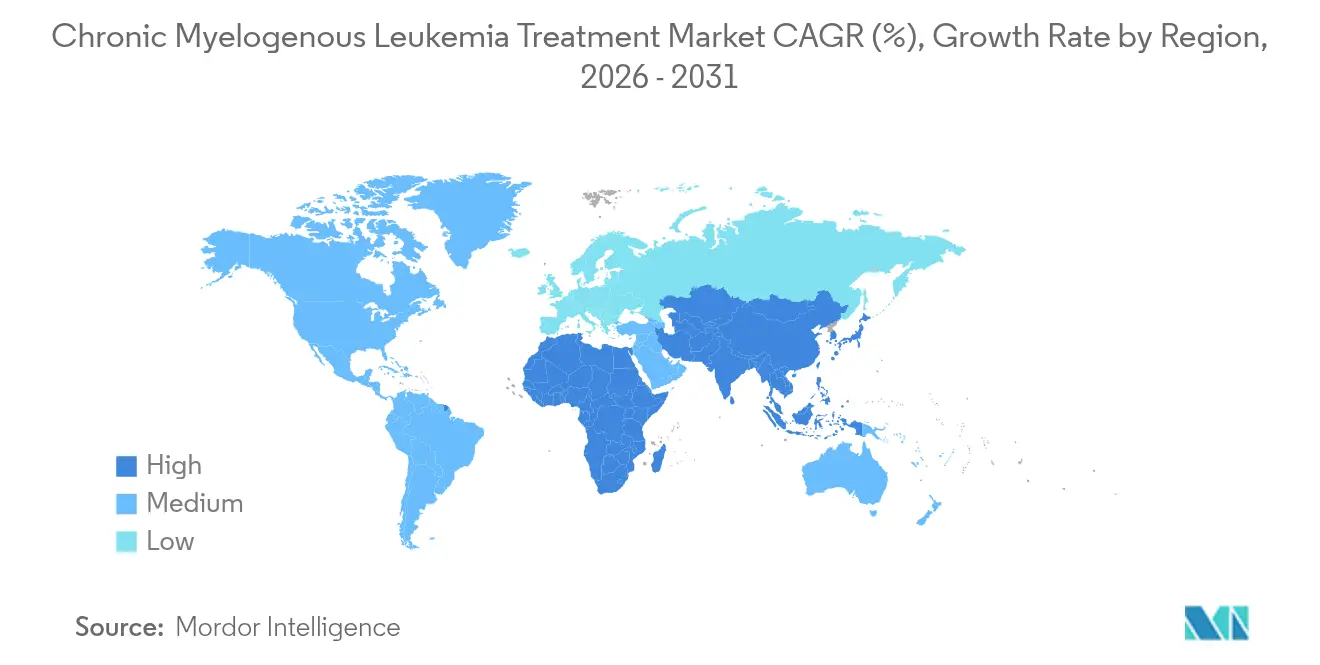

- Por geografia, a América do Norte capturou 39,92% da receita em 2025; a Ásia-Pacífico está no caminho para o CAGR mais rápido de 8,02%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Leucemia Mieloide Crônica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência e Prevalência da LMC | +1.2% | Global, com maior impacto nas populações em envelhecimento da América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Avanços nos ITQs de Próxima Geração | +1.8% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Aumento do Financiamento de P&D e Volume de Ensaios Clínicos | +0.9% | América do Norte e UE liderando, APAC emergindo | Médio prazo (2 a 4 anos) |

| Transição para Protocolos de Remissão Livre de Tratamento (RLT) | +1.1% | América do Norte e Europa principalmente, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Onda Iminente de ITQs Genéricos de 2ª Geração Reduzindo o Custo da Terapia | +0.7% | Global, com impacto significativo em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Monitoramento Molecular Habilitado por IA para Otimização de Dose | +0.6% | América do Norte e Europa inicialmente, adoção gradual na APAC | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência e Prevalência da LMC

Os diagnósticos globais de LMC estão se expandindo junto com o envelhecimento demográfico, com 8.930 novos casos nos EUA previstos para 2024. A detecção precoce por meio de exames de sangue de rotina leva a mais apresentações em fase crônica que respondem favoravelmente aos ITQs. A melhora na sobrevivência amplia o conjunto de pacientes prevalentes que necessitam de terapia de longo prazo, enquanto o subdiagnóstico em países de baixa e média renda (PBMRs) deixa espaço para crescimento futuro significativo. Os sistemas de saúde na Europa e na América do Norte já integram diagnósticos moleculares como padrão de cuidado, preparando o terreno para penetração semelhante na Ásia-Pacífico à medida que a infraestrutura laboratorial amadurece.

Avanços nos ITQs de Próxima Geração

A aprovação acelerada pela FDA em 2024 do asciminibe para pacientes recém-diagnosticados demonstra um novo mecanismo de bolso miristoíla que alcançou 68% de resposta molecular maior versus 49% com ITQs comparadores.[1]Oncology Nursing Society, "FDA Concede Aprovação Acelerada ao Asciminibe para Leucemia Mieloide Crônica Recém-Diagnosticada," Oncology Nursing Society, ons.orgAgentes específicos para mutações, como o olverembatinibe, abordam a resistência difícil T315I e receberam status de avanço terapêutico na China, sinalizando uma mudança no pipeline em direção ao direcionamento de precisão que reduz a toxicidade fora do alvo.

Aumento do Financiamento de P&D e Volume de Ensaios Clínicos

Grandes centros acadêmicos como a UCSF e o Dana-Farber conduzem múltiplos ensaios clínicos de LMC explorando regimes combinados e alternativas ao transplante.[2]Universidade da Califórnia em São Francisco, "Ensaios Clínicos em LMC," ucsf.edu Os pipelines farmacêuticos permanecem ativos: Bristol Myers Squibb divulgou 44 ativos em hematologia em 40 áreas de doenças, apoiados por incentivos de medicamentos órfãos que estendem a exclusividade. Plataformas de descoberta baseadas em IA encurtam os ciclos de otimização de leads e reduzem os custos de desenvolvimento, reforçando o fluxo constante de capital para a pesquisa em LMC.

Transição para Protocolos de Remissão Livre de Tratamento (RLT)

Estudos de longo prazo mostram que 14,1% dos pacientes de primeira linha com ITQ de 2ª geração sustentam a remissão fora da terapia.[3]Simone Claudiani et al., "Resultados de Longo Prazo Após Inibidores de Tirosina Quinase de Segunda Geração de Primeira Linha para Leucemia Mieloide Crônica: Gerenciando Intolerância e Resistência," Leukemia, nature.com As diretrizes atualizadas da Rede Europeia de Leucemia codificam limiares de resposta molecular profunda, permitindo tentativas previsíveis de RLT. O PCR digital com sensibilidade de 0,0023%IS identifica candidatos ideais. No entanto, 18,3% dos pacientes elegíveis hesitam em descontinuar, ressaltando a necessidade de estruturas de tomada de decisão compartilhada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Toxicidades Fora do Alvo e Eventos Cardiovasculares com Multi-ITQs | -1.4% | Global, com maior impacto nas populações em envelhecimento | Médio prazo (2 a 4 anos) |

| Requisitos Regulatórios e de Farmacovigilância Rigorosos | -0.8% | América do Norte e Europa principalmente | Longo prazo (≥ 4 anos) |

| Resistência Crescente aos ITQs no Mundo Real Devido à Baixa Adesão | -1.1% | Global, com maior impacto em mercados sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Acesso Inadequado ao Monitoramento Molecular em PBMRs | -0.6% | APAC, MEA e América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Toxicidades Fora do Alvo e Eventos Cardiovasculares com Multi-ITQs

O nilotinibe e o ponatinibe foram associados a eventos arteriais que exigem avaliações de risco cardiovascular de base e monitoramento frequente. O uso sequencial de ITQs agrava o risco, despertando interesse em RLT mais precoce ou em medicamentos alternativos específicos para mutações que oferecem perfis de inibição de quinase mais estreitos.

Requisitos Regulatórios e de Farmacovigilância Rigorosos

A vigilância pós-comercialização ampliada para eventos cardiovasculares, hepatotoxicidade e malignidades secundárias aumenta os prazos de desenvolvimento e os custos de conformidade no mercado de Tratamento de Leucemia Mieloide Crônica. As empresas devem manter bancos de dados globais de segurança e avaliações periódicas de benefício-risco, desviando recursos da expansão do portfólio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Tratamento: Dominância da Terapia-Alvo

A terapia-alvo assegurou 73,98% da receita em 2025 e sustenta o mercado de Tratamento de Leucemia Mieloide Crônica até 2031. A ampla familiaridade dos médicos, a inclusão abrangente nas diretrizes clínicas e as elevadas taxas de resposta molecular profunda mantêm sua primazia. A terapia biológica, embora represente um segmento menor, tem projeção de registrar a maior taxa de crescimento em razão do crescente interesse clínico em regimes de combinação baseados em interferon e estratégias de remissão livre de tratamento (RLT). Espera-se que o tamanho do mercado de Tratamento de Leucemia Mieloide Crônica para terapias biológicas se expanda à medida que estudos demonstrem sua capacidade de aprofundar respostas moleculares e sustentar a remissão prolongada. A adoção crescente de terapias com interferon peguilado em associação com inibidores de tirosina quinase (ITQ), particularmente em pacientes que buscam controle da doença a longo prazo e potencial RLT, deverá impulsionar o crescimento do segmento ao longo do período de previsão.

O transplante de células-tronco mantém potencial curativo com 80% de sobrevida livre de doença em cinco anos em receptores na fase crônica, embora sua participação diminua à medida que os ITQ atenuam a progressão precoce. A ciclofosfamida pós-transplante amplia os grupos de doadores, beneficiando especialmente populações geneticamente diversas. A quimioterapia permanece limitada às crises em fase blástica, enquanto anticorpos monoclonais direcionados ao CD20 e outros marcadores avançam em ensaios clínicos iniciais.

Por Linha de Terapia: Estabilidade da Primeira Linha em Meio ao Crescimento da Terceira Linha

Os regimes de primeira linha detinham 61,75% da participação do mercado de Tratamento de Leucemia Mieloide Crônica em 2025, ancorados pela longevidade do imatinibe e pela maior disponibilidade de alternativas de 2ª geração. As terapias de terceira linha e além têm previsão de CAGR de 7,55% à medida que as mutações de resistência se acumulam ao longo da vida prolongada dos pacientes. As diretrizes do NCCN adaptam cada vez mais a escolha inicial do ITQ às pontuações de risco Sokal ou ELTS, idade e carga de comorbidades. O sequenciamento guiado por mutação com asciminibe e olverembatinibe está definido para elevar a adoção de terceira linha. O tamanho do mercado de Tratamento de Leucemia Mieloide Crônica para ambientes de linhas posteriores deve atingir novos patamares à medida que os clínicos adotam regimes combinados e específicos para mutações.

Por Via de Administração: Dominância Oral Desafiada pela Inovação Subcutânea

As formulações orais detinham 77,66% da receita em 2025, favorecidas pela administração domiciliar e menor utilização de clínicas. Os produtos subcutâneos crescerão a um CAGR de 9,08%, com aceitação regulatória de agentes como o nivolumabe em formato pronto para injeção. Os carreadores de nanotecnologia prometem entrega tecidual direcionada que pode eventualmente convergir a conveniência oral com o controle farmacocinético subcutâneo. As opções intravenosas permanecem para resgate em fase blástica ou regimes de anticorpos monoclonais, mas estão perdendo participação à medida que as alternativas favoráveis ao ambulatório amadurecem.

Por Canal de Distribuição: Dominância Hospitalar Enfrenta Disrupção Digital

As farmácias hospitalares compreenderam 50,82% das vendas em 2025, pois o início do tratamento e o gerenciamento de eventos adversos ocorrem em grande parte em centros terciários. As farmácias online, crescendo a um CAGR de 8,62%, atraem pacientes estáveis em fase crônica que buscam economia de custos e cadeias de suprimento ininterruptas. Os pontos de varejo atendem pacientes que priorizam a retirada no mesmo dia. No entanto, cortes no reembolso e a consolidação de gerenciadores de benefícios farmacêuticos ameaçam a viabilidade dos programas de dispensação integrados medicamente, potencialmente empurrando os pacientes para plataformas de comércio eletrônico mais amplas.

Por Faixa Etária do Paciente: Dominância Adulta com Inovação Pediátrica

Os adultos representaram 67,12% das receitas em 2025, espelhando o diagnóstico mediano da doença aos 64 anos. Protocolos pediátricos especializados impulsionam um CAGR de 8,6% para o coorte com menos de 18 anos, destacado pela dosagem de dasatinibe baseada em peso e pelos ensaios em andamento com asciminibe. As estratégias de terapia geriátrica enfatizam doses iniciais reduzidas e monitoramento cardiovascular mais próximo, refletindo cargas mais elevadas de comorbidades.

Análise Geográfica

A América do Norte detinha 39,92% da receita global em 2025, apoiada pelas aprovações antecipadas da FDA, cobertura abrangente de seguros e a maior densidade mundial de laboratórios moleculares. Os centros acadêmicos dos EUA pioneirizam estudos de RLT e ensaios combinados que estabelecem referências clínicas em todo o mundo. A cobertura universal canadense amplia o acesso aos ITQs, embora a adoção de agentes totalmente novos possa atrasar devido às revisões de formulários provinciais.

A Ásia-Pacífico lidera o crescimento futuro com um CAGR de 8,02%. A China agiliza terapias inovadoras por meio da Lista Nacional de Medicamentos Reembolsáveis, enquanto a Índia aproveita a crescente penetração de seguros privados para pagar pelos ITQs. A sociedade super-envelhecida do Japão sustenta uma demanda constante, e as iniciativas de medicina de precisão da Coreia do Sul promovem o monitoramento baseado em IA. As disparidades regionais persistem: áreas rurais na Índia e na Indonésia ainda carecem de capacidade de PCR em tempo real, atrasando os ajustes ideais de terapia.

A Europa constitui uma arena madura, mas favorável à inovação. A colaboração do Projeto Orbis permite revisões simultâneas da EMA e da FDA, reduzindo as lacunas de acesso. A Alemanha e o Reino Unido lideram designs de ensaios adaptativos, enquanto as restrições orçamentárias no sul da Europa podem retardar a adoção de terapias premium. O Oriente Médio e a África permanecem mercados incipientes cuja expansão depende de investimentos em redes laboratoriais e programas de medicamentos financiados por doadores.

Cenário Competitivo

O mercado de Tratamento de Leucemia Mieloide Crônica apresenta concentração moderada. A Novartis ancora sua franquia com imatinibe, nilotinibe e o rótulo de asciminibe recentemente expandido, protegendo a receita com camadas sucessivas de patentes. A Bristol Myers Squibb defende o dasatinibe enquanto explora imunoterapias combinadas, embora os primeiros genéricos ameacem a erosão de preços a partir de 2025. A Pfizer permanece como concorrente estável por meio do bosutinibe e de pesquisas conduzidas por alianças.

Os entrantes genéricos reformularão os preços quando as patentes dos ITQs de 2ª geração expirarem, abrindo espaço para pagadores sensíveis ao custo sem prejudicar a adoção premium de agentes novos para doenças resistentes. A opção da Takeda em 2024 de licenciar o olverembatinibe exemplifica manobras estratégicas para acessar ativos específicos para mutações. As parcerias de IA e as plataformas de evidências do mundo real ganham destaque à medida que os pagadores exigem prova de valor além das taxas de resposta.

Empresas de biotecnologia emergentes aproveitam a tecnologia CAR-T e a entrega de medicamentos por nanopartículas que poderiam perturbar o paradigma estabelecido dos ITQs. Enquanto isso, prestadores e pagadores negociam contratos baseados em valor vinculando o reembolso à durabilidade da resposta molecular, obrigando os fabricantes a fornecer evidências longitudinais.

Líderes do Setor de Tratamento de Leucemia Mieloide Crônica

Bristol-Myers Squibb Co

Pfizer, Inc.

Teva Pharmaceutical Industries Ltd.

Takeda Pharmaceutical Co. Ltd

Novartis AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Cipla obteve aprovação da FDA para cápsulas de Nilotinibe nas dosagens de 50 mg, 150 mg e 200 mg.

- Janeiro de 2025: A Handa Therapeutics adquiriu os comprimidos PHYRAGO (dasatinibe), o único produto co-administrável com agentes redutores de ácido gástrico.

- Outubro de 2024: A FDA concedeu aprovação acelerada ao asciminibe para LMC Ph+ recém-diagnosticada em fase crônica, após 68% de resposta molecular maior no estudo ASC4FIRST.

- Junho de 2024: A Takeda firmou uma opção de licença global exclusiva para o olverembatinibe, direcionado à LMC com mutação T315I.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de tratamento da leucemia mieloide crónica (LMC) como o valor de vendas mundial de agentes farmacológicos de marca e genéricos, principalmente inibidores de tirosina-quinase, quimioterapias citotóxicas, biológicos e medicamentos de condicionamento para transplante alogénico, utilizados em primeira e linhas posteriores de tratamento da LMC, em contextos de internamento e ambulatório.

Exclusão do âmbito: diagnósticos, medicamentos de suporte geral (por exemplo, antieméticos) e encargos com serviços hospitalares não entram nesta valorização.

Visão Geral da Segmentação

- Por Tipo de Tratamento

- Terapia Direcionada

- Quimioterapia

- Terapia Biológica

- Transplante de Células-Tronco

- Imunoterapia

- Outros Tipos de Tratamento

- Por Linha de Terapia

- Primeira Linha

- Segunda Linha

- Terceira Linha e Além

- Por Via de Administração

- Oral

- Intravenosa

- Subcutânea

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

- Clínicas Especializadas

- Por Faixa Etária do Paciente

- Pediátrico

- Adultos

- Geriátrico

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistam hematologistas-oncologistas, farmacêuticos hospitalares e consultores de reembolso na América do Norte, Europa e principais mercados da Ásia-Pacífico, utilizando questionários estruturados para validar a combinação de linhas de terapêutica, a duração média do tratamento e a erosão de preços esperada.

Chamadas de acompanhamento com as equipas de assuntos médicos dos fabricantes clarificam os calendários de lançamento e as pressuposições de quota de doentes.

Investigação Documental

Começamos com conjuntos de dados globais sobre a carga da doença, como o WHO GLOBOCAN, o SEER e o EU-CAN, para ancorar os rácios de incidência, prevalência e distribuição etária, que são depois combinados com bases de dados regulatórias (US FDA, EMA, PMDA) para aprovações de produtos e expansões de indicações.

Os preços de tabela dos medicamentos e os tetos de reembolso provenientes de formulários nacionais, extratos do IQVIA MIDAS e relatórios 10-K das empresas obtidos através do Dow Jones Factiva fornecem pontos de referência de receita de base.

Associações do setor como a Leukemia & Lymphoma Society, análises de patentes da Questel e indicadores de expedição da Volza ajudam a refinar o calendário do pipeline e o acesso regional.

Esta lista é ilustrativa e não exaustiva; muitas outras fontes abertas e pagas reforçam o nosso trabalho documental.

Dimensionamento e Previsão do Mercado

É executada em primeiro lugar uma construção descendente de incidência para coorte tratada, multiplicando os doentes diagnosticados pela adesão ao tratamento e pela persistência; os volumes resultantes são valorizados utilizando preços médios de venda ponderados, líquidos de descontos típicos.

Verificações ascendentes seletivas, auditorias de aquisição hospitalar por amostragem e consolidações de fornecedores, testam os totais antes da reconciliação.

As variáveis-chave incluem a incidência anual de LMC por 100 000 habitantes, a duração média em TKIs de primeira linha, o ASP mediano ex-fabricante, o calendário de entrada de genéricos e os tetos de reembolso específicos por região.

Um modelo de regressão multivariada prevê cada variável, após o qual a análise de cenários ajusta as probabilidades de sucesso do pipeline.

As lacunas de dados em auditorias hospitalares são colmatadas com interpolação conservadora a partir dos mercados comparáveis mais próximos.

Ciclo de Validação de Dados e Atualização

Os resultados passam por uma revisão de três camadas: sinalizadores automáticos de variância, aprovação por analista sénior e um gatilho de recontacto trimestral quando ocorrem aprovações, alertas de segurança ou alterações de diretrizes.

Os relatórios são atualizados de doze em doze meses, e um analista realiza uma verificação de última hora antes da entrega, para que os clientes recebam a perspetiva mais recente.

Por que Razão a Base de Referência da Mordor para o Tratamento da Leucemia Mieloide Crónica Inspira Confiança

Os valores publicados divergem frequentemente porque os fornecedores escolhem diferentes âmbitos geográficos, cestas de produtos e redes de preços. A nossa seleção disciplinada de variáveis e a triangulação por métodos mistos fornecem aos decisores um ponto médio fiável que resiste a oscilações de valores atípicos.

Os principais fatores de divergência incluem concorrentes que integram a LMC em categorias mais amplas de doenças mieloproliferativas, restringindo a cobertura a sete mercados maduros, ou aplicando descontos únicos uniformes sem nuances por linha de terapêutica, ao passo que o modelo da Mordor separa cada regime, aplica preços líquidos específicos por região e é atualizado anualmente.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 8,86 mil milhões (2025) | Mordor Intelligence | |

| USD 8,55 mil milhões (2024) | Consultora Global A | Derivado da quota de mercado mieloproliferativo principal; validação primária limitada |

| USD 5,70 mil milhões (2024) | Consultora Regional B | Cobre apenas sete países principais; exclui medicamentos para transplante |

| USD 4,91 mil milhões (2024) | Portal Setorial C | Aplica um desconto uniforme de 40% e omite a dinâmica de adesão em segunda linha |

A comparação mostra que a amplitude do âmbito, a profundidade por linha de terapêutica e a cadência de atualização explicam em grande medida as divergências numéricas. Ao abordar cada fator através de etapas transparentes e reprodutíveis, a Mordor Intelligence fornece uma base de referência equilibrada em que os clientes podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de Tratamento de Leucemia Mieloide Crônica?

O mercado é avaliado em USD 9,39 bilhões em 2026 e tem previsão de atingir USD 12,58 bilhões até 2031.

Qual tipo de terapia detém a maior participação no mercado de Tratamento de Leucemia Mieloide Crônica?

A terapia direcionada liderou com 73,98% da receita em 2025.

Qual região está crescendo mais rapidamente no mercado de Tratamento de Leucemia Mieloide Crônica?

A Ásia-Pacífico tem projeção de CAGR de 8,02% até 2031.

Qual é a relevância do crescimento da terapia biológica neste mercado?

A Terapia Biológica é o segmento de expansão mais rápida, com um CAGR esperado de 9,21% até 2031.

Qual impacto os ITQs genéricos de 2ª geração terão na dinâmica do mercado?

A entrada de genéricos está definida para reduzir os custos de tratamento e ampliar o acesso, particularmente em regiões sensíveis ao preço, enquanto desloca o valor em direção a novas terapias específicas para mutações.

Por que a remissão livre de tratamento está ganhando importância?

Dados de longo prazo mostram que pacientes adequadamente selecionados podem descontinuar os ITQs com segurança, reduzindo a toxicidade e os custos enquanto mantêm remissão molecular duradoura.

Página atualizada pela última vez em: