Tamanho e Participação do Mercado de Telemedicina de Cuidados Agudos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 31.70 Bilhões de dólares |

| Tamanho do Mercado (2030) | 98.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 15.20% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemedicina de Cuidados Agudos por Mordor Intelligence

O tamanho do mercado de telemedicina de cuidados agudos situou-se em USD 31,70 bilhões em 2025 e está previsto para crescer até USD 98,71 bilhões até 2030, traduzindo-se em um robusto CAGR de 15,2% durante o período. A adoção acelerada decorre da crescente escassez de intensivistas, da capacidade comprovada dos programas de UTI virtual de reduzir as chances de mortalidade em UTI em 25%, e da expansão da paridade de reembolso que torna os atendimentos virtuais de cuidados intensivos financeiramente sustentáveis. Os hospitais também valorizam as eficiências operacionais que os painéis de monitoramento remoto de pacientes e os mecanismos de alerta precoce baseados em inteligência artificial proporcionam, reduzindo reinternações evitáveis e aumentando a rotatividade de leitos. Os diretores financeiros de sistemas de saúde consideram cada vez mais os centros virtuais de cuidados intensivos uma proteção estratégica contra a volatilidade da força de trabalho, enquanto plataformas nativas em nuvem e links via satélite estendem a expertise em tempo real a UTIs rurais que anteriormente careciam de cobertura especializada. Em conjunto, essas forças sustentam uma narrativa de crescimento de longo prazo na qual o mercado de telemedicina de cuidados agudos se torna uma camada padrão da estrutura global de cuidados intensivos, em vez de uma solução emergencial temporária.

Principais Conclusões do Relatório

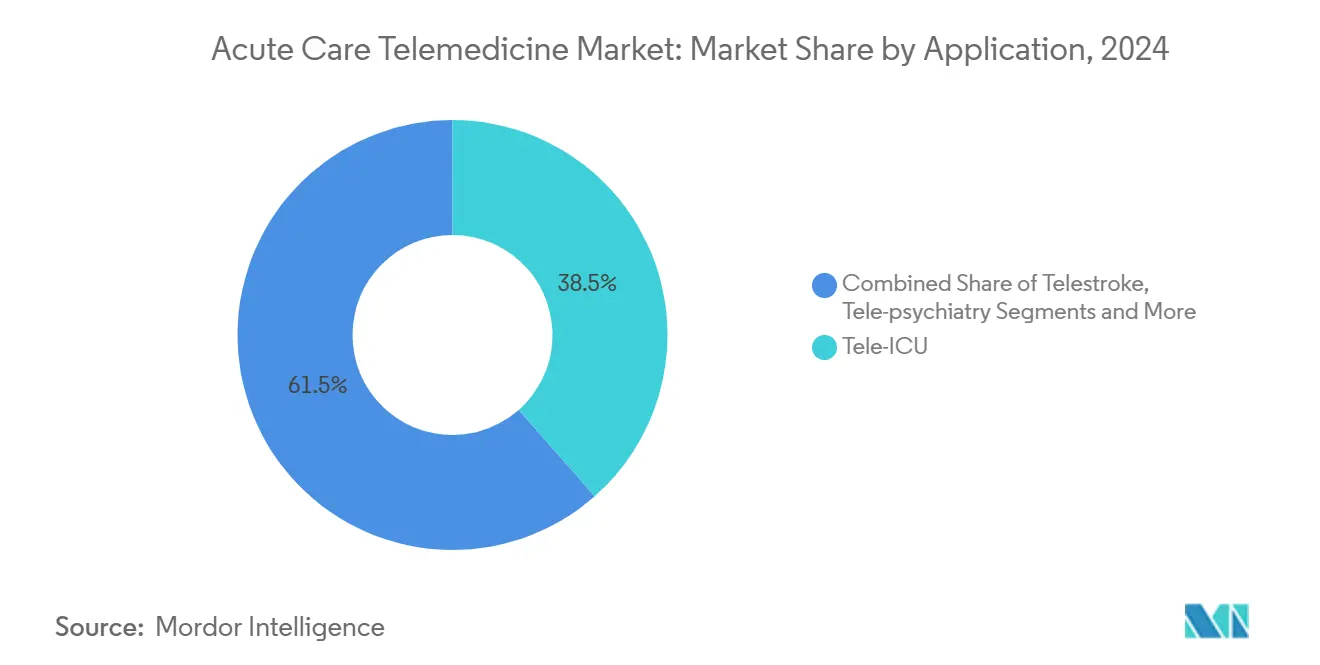

- Por aplicação, a UTI virtual liderou com 38,5% da participação do mercado de telemedicina de cuidados agudos em 2024 e avança a um CAGR de 12,4% até 2030.

- Por tipo de serviço, o monitoramento remoto de pacientes representou 41,6% do tamanho do mercado de telemedicina de cuidados agudos em 2024 e está projetado para crescer a 14,3% até 2030.

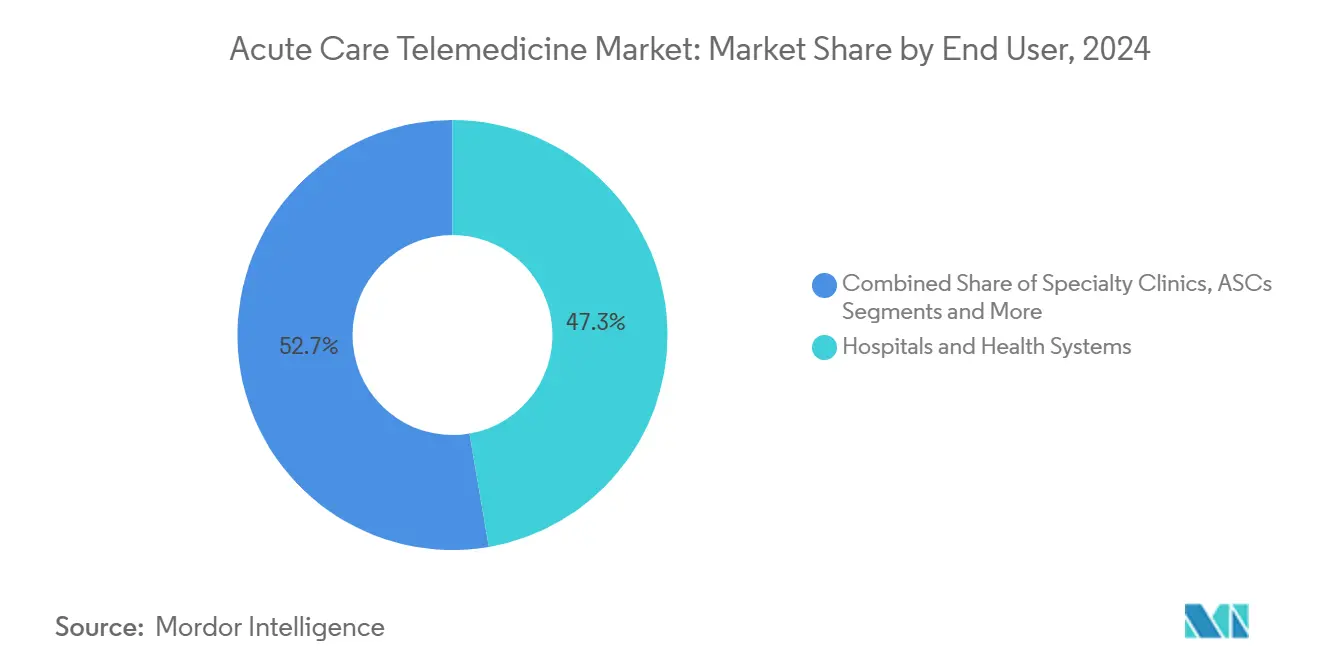

- Por usuário final, hospitais e sistemas de saúde comandaram 47,3% da receita em 2024, enquanto os programas de cuidados domiciliares apresentam o maior CAGR previsto de 19,0% até 2030.

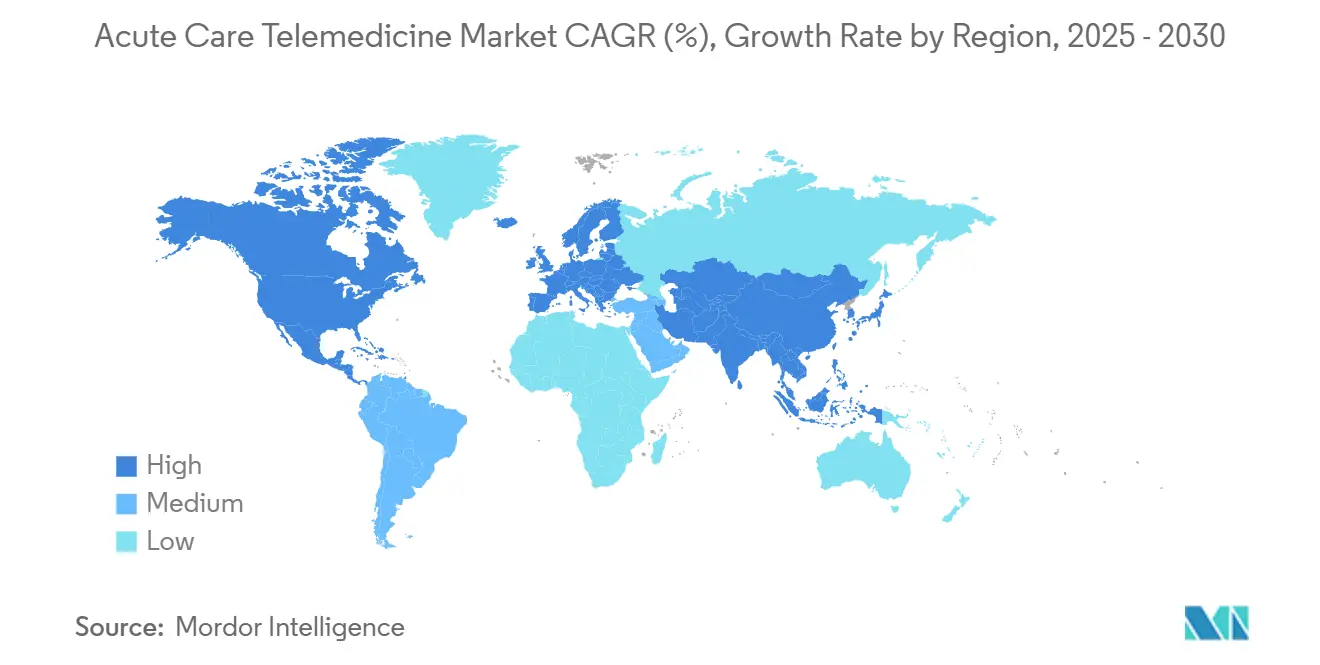

- Por geografia, a América do Norte capturou 46,8% da receita em 2024; a Ásia-Pacífico está posicionada para registrar o CAGR mais rápido de 14,8% no mesmo horizonte.

Tendências e Perspectivas do Mercado Global de Telemedicina de Cuidados Agudos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Intensivistas e Pressão sobre Leitos de UTI | +3.20% | Global, agudo na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescentes Expectativas de Retorno sobre Investimento Hospitalar | +2.80% | Global, liderado pela América do Norte | Curto prazo (≤ 2 anos) |

| Paridade de Reembolso Pós-COVID | +2.10% | América do Norte, expandindo-se para a Europa | Médio prazo (2 a 4 anos) |

| Plataformas de Telessaúde Nativas em Nuvem | +1.90% | Global, adoção acelerada na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Sistemas de Alerta Precoce Baseados em Inteligência Artificial | +1.70% | América do Norte e Ásia-Pacífico como mercados centrais | Longo prazo (≥ 4 anos) |

| Expansão via Satélite para Locais Remotos e Offshore | +1.40% | Global, regiões rurais e em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Intensivistas e Pressão sobre Leitos de UTI

Os centros de UTI virtual permitem que um intensivista certificado supervisione múltiplas UTIs, mitigando o déficit projetado de 35.000 intensivistas nos Estados Unidos até 2030. Um programa maduro no sistema Fairview da Universidade de Minnesota opera com equipe de enfermagem 24 horas por dia, 7 dias por semana, e reporta custos operacionais anuais de USD 25.926 por leito de UTI virtual após a implantação. A metanálise mostra uma razão de chances combinada de 0,75 para redução da mortalidade em UTI em hospitais com supervisão de UTI virtual, benefícios que são mais pronunciados onde a mortalidade observada em relação à prevista antes da implementação superava 1,0. A enfermagem virtual complementa a cobertura médica, com um centro da Guthrie Clinic registrando uma queda de 43% na rotatividade e USD 7 milhões em economia de mão de obra após a adição de enfermeiros de cuidados intensivos remotos.[1]Associação Americana de Hospitais, "Guthrie Clinic Adiciona Centro de Cuidados Virtuais para Enfrentar a Escassez de Enfermeiros," aha.org Em conjunto, esses dados ressaltam por que o mercado de telemedicina de cuidados agudos permanece estreitamente vinculado à escassez contínua de profissionais clínicos.

Crescentes Expectativas de Retorno sobre Investimento Hospitalar

Os hospitais enfrentam margens extremamente reduzidas e avaliam os investimentos em UTI virtual por uma perspectiva financeira que pondera transferências evitadas, menor mortalidade e menor tempo de permanência na UTI. Uma revisão econômica multicêntrica estimou a relação custo-efetividade da UTI virtual em USD 45.320 por ano de vida ajustado pela qualidade adicional, documentando uma redução de 58% nas chances de mortalidade em UTI após a implantação. O telestroke, frequentemente incluído na faturação de cuidados agudos, demonstra retornos ainda mais expressivos: a rede de 34 unidades do Massachusetts General Hospital rotineiramente alcança tempos porta-agulha de 38 minutos, bem dentro da meta de 60 minutos da Associação Americana de AVC e com 90% de satisfação dos pacientes. Essas economias e ganhos de resultados levam os diretores financeiros a continuar financiando a expansão de cuidados intensivos virtuais, reforçando a demanda estrutural no mercado de telemedicina de cuidados agudos.

Paridade de Reembolso Pós-COVID

A Tabela de Honorários Médicos do Medicare de 2025 preservou os códigos de faturamento apenas por áudio e adicionou consultas de treinamento de cuidadores à lista de telessaúde, consolidando a previsibilidade de receita para os códigos de consulta de cuidados intensivos.[2]Departamento de Saúde e Serviços Humanos dos Estados Unidos, "Políticas de Pagamento do Medicare," telehealth.hhs.gov A UnitedHealthcare reforçou essa posição em sua atualização de política de abril de 2025, ampliando a cobertura comercial para atendimentos remotos de cuidados intensivos. A taxa para um local de origem de telessaúde permanece em 80% de USD 31,01, oferecendo aos hospitais um pagamento de instalação modesto, porém confiável, que ajuda a compensar a infraestrutura de monitoramento. Leis estaduais como o estatuto de cobertura universal da Califórnia estão fechando as lacunas de paridade, criando um arcabouço de reembolso que impulsiona o mercado de telemedicina de cuidados agudos mesmo após o encerramento das isenções de emergência de saúde pública.

Sistemas de Alerta Precoce Baseados em Inteligência Artificial

Os hospitais agora alimentam dados contínuos de ventiladores, monitores e prontuários eletrônicos em mecanismos de análise hospedados na nuvem que identificam riscos de deterioração horas antes do que os limiares tradicionais de sinais vitais. Philips e Mass General Brigham apresentaram uma plataforma de análise em tempo real que centraliza a telemetria cardíaca e as formas de onda ventilatórias para gerar alertas acionáveis para as equipes à beira do leito e de UTI virtual. Os primeiros adotantes documentaram 40% menos reinternações não planejadas em UTI e redução da fadiga por alarmes falsos, pois os algoritmos filtram alertas não acionáveis. O serviço de acompanhante virtual habilitado por inteligência artificial da Teladoc Health permite que um único técnico centralizado monitore 25% mais quartos sem comprometer as métricas de prevenção de quedas. Esses avanços estreitam o vínculo entre ciência de dados e ação à beira do leito, adicionando um pilar de inovação duradouro dentro do mercado de telemedicina de cuidados agudos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade de Licenciamento Transfronteiriço | -1.80% | Global, agudo na América do Norte | Médio prazo (2 a 4 anos) |

| Lacunas de Privacidade de Dados e Cibersegurança | -2.30% | Global, foco regulatório nos EUA e na UE | Curto prazo (≤ 2 anos) |

| Fadiga por Alarmes em Teleclinicianos | -1.50% | Global, ambientes de cuidados intensivos | Médio prazo (2 a 4 anos) |

| Limites de Reembolso por Pagamento Agrupado | -1.20% | América do Norte, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade de Licenciamento Transfronteiriço

Apenas 37 estados dos Estados Unidos participam plenamente do Compacto Interestadual de Licenciamento Médico, e especialidades como neurologia de emergência enfrentam obstáculos adicionais de credenciamento que retardam as consultas em tempo real entre estados. Os hospitais ainda precisam obter privilégios separados para cada médico remoto, aumentando o trabalho administrativo e introduzindo atrasos que comprometem intervenções críticas em termos de tempo. Durante os surtos regionais de COVID-19, essas lacunas de licenciamento limitaram o rápido redirecionamento de intensivistas ociosos para UTIs em pontos críticos, ilustrando como a regulamentação restringe a capacidade virtual de outra forma elástica. A menos que a reforma federal ou multiestadual se acelere, o atrito de licenciamento continuará a reduzir o potencial de expansão do mercado de telemedicina de cuidados agudos.

Lacunas de Privacidade de Dados e Cibersegurança

As emendas propostas à regra de segurança da HIPAA exigem criptografia de ponta a ponta, arquiteturas de rede de confiança zero e janelas de notificação de violação de 24 horas — mudanças que o Escritório de Direitos Civis estima que poderiam custar aos prestadores USD 9,3 bilhões no primeiro ano. Hospitais rurais menores — frequentemente candidatos ideais para parcerias de UTI virtual — carecem de capital e pessoal de segurança, tornando-os alvos preferenciais de ransomware e desestimulando a implantação. Os prêmios de seguro cibernético aumentaram 13% em 2024 para hospitais com interfaces de monitoramento remoto, refletindo a preocupação atuarial com os fluxos de dados em tempo real que os hackers podem explorar. Consequentemente, os comitês de risco em nível de conselho às vezes adiam o investimento em telemedicina até que a postura de cibersegurança melhore, apertando uma restrição sobre o mercado de telemedicina de cuidados agudos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância da UTI Virtual nos Cuidados Intensivos

Os programas de UTI virtual capturaram 38,5% da participação do mercado de telemedicina de cuidados agudos em 2024, uma posição de liderança construída sobre mais de uma década de dados de resultados revisados por pares. A contribuição do segmento para o tamanho do mercado de telemedicina de cuidados agudos está prevista para expandir a um CAGR de 12,4% à medida que hospitais comunitários adicionais se conectam a centros de comando em modelo hub-and-spoke para supervisão de intensivistas 24 horas por dia. A adoção ganha impulso em instalações onde a mortalidade observada em relação à prevista permanece elevada, pois as equipes de gestão podem apontar para reduções publicadas na razão de chances para justificar os gastos de capital. O telestroke segue como a aplicação de crescimento mais rápido, com uma taxa de 18,7% impulsionada pelos imperativos de tempo até o tratamento e por uma crescente presença de hospitais rurais que dependem de expertise neurológica rápida.[3]Associação Médica Americana, "Estudo de Caso de Telestroke," ama-assn.org A telepsiquiatria de emergência e a telefarmácia completam o portfólio de aplicações, ressaltando a evolução do setor de telemedicina de cuidados agudos do monitoramento amplo de UTI para serviços virtuais orientados por subespecialidades.

As suítes de UTI virtual de segunda geração agora agrupam painéis de análise preditiva, captura de formas de onda de ventiladores e suporte à decisão de dosagem de medicamentos que ajudam as equipes à beira do leito a prever a deterioração com horas de antecedência. Os hospitais que implantam essas capacidades relatam reduções médias de 0,9 dia no tempo de permanência na UTI e ganhos de rotatividade de leitos que se refletem em melhorias no ciclo de receita. Enquanto isso, os serviços de telestroke se beneficiam do compartilhamento simplificado de imagens DICOM que acelera as leituras dos neurologistas, economizando em média 22 minutos de transferência por caso. Essas métricas de desempenho solidificam o papel de cada aplicação dentro do mercado mais amplo de telemedicina de cuidados agudos e sinalizam a maturidade contínua da segmentação.

Por Tipo de Serviço: O Monitoramento Remoto Viabiliza a Vigilância Contínua

Os painéis de monitoramento remoto de pacientes representaram 41,6% do mercado de telemedicina de cuidados agudos em 2024, refletindo a necessidade clínica de transmitir dados fisiológicos de dispositivos distintos para uma única interface de comando. Essa dominância deve se manter, com a linha de serviço acompanhando um CAGR de 14,3% até 2030, à medida que os alertas triados por inteligência artificial reduzem os falsos positivos e mantêm os teleclinicianos engajados. A teleenfermagem se destaca como o segmento de crescimento mais rápido, com 20,5%, impulsionado por evidências empíricas de que enfermeiros experientes podem gerenciar 67% das admissões e altas remotamente, concedendo à equipe presencial 45 minutos extras por episódio de paciente.

A consulta virtual em tempo real permanece essencial para casos emergenciais de cardiologia ou trauma que requerem a contribuição de especialistas em minutos, enquanto os serviços de armazenamento e encaminhamento ocupam um nicho menor em radiologia aguda e dermatologia. Os complementos de saúde móvel ajudam a transferir os pacientes da UTI mais cedo, fornecendo rastreamento estruturado de sintomas durante os primeiros 30 dias após a alta, mais uma prova de que o mercado de telemedicina de cuidados agudos não está mais limitado às paredes do hospital. Em conjunto, essas dinâmicas de linha de serviço ilustram como as camadas tecnológicas convergem para formar um ecossistema integrado e de ponta a ponta do setor de telemedicina de cuidados agudos.

Por Usuário Final: Sistemas Hospitalares Impulsionam a Integração Institucional

Os centros de comando de hospitais e sistemas de saúde geraram 47,3% da receita total de 2024, e sua base instalada lhes confere influência incomparável sobre os roteiros dos fornecedores e os padrões de interoperabilidade. Os conselhos incorporam cada vez mais métricas de telemedicina de cuidados agudos — leitos de UTI supervisionados remotamente, índices de cobertura de teleenfermagem e tempos de resposta ao telestroke — nos painéis de qualidade, reforçando o compromisso interno. Os programas de cuidados agudos domiciliares registram o maior CAGR de 19,0% porque os pagadores agora reembolsam o monitoramento fisiológico remoto e as consultas pós-UTI, o que libera capacidade e reduz as reinternações que de outra forma prejudicariam as margens de GRD. Clínicas especializadas e centros cirúrgicos ambulatoriais utilizam consultas ad hoc de cuidados intensivos para estabilizar eventos adversos sem transferências de emergência. Isso demonstra a borda periférica, mas de rápido movimento, do mercado de telemedicina de cuidados agudos.

Coalizões de empregadores e organizações de cuidados gerenciados também estão pilotando equipes virtuais de resposta rápida que intervêm antes que os beneficiários cheguem a salas de emergência de alto custo, um modelo que pode diversificar ainda mais o mix de usuários finais. Essas mudanças estruturais mostram como o tamanho do mercado de telemedicina de cuidados agudos está distribuído em locais de atendimento cada vez mais heterogêneos, cada um exigindo fluxos de trabalho, credenciamento e construções de segurança personalizados, mas todos contribuindo para um único continuum de prestação virtual de cuidados intensivos.

Análise Geográfica

A América do Norte capturou 46,8% da receita global de 2024, impulsionada por mais de 50 redes de UTI virtual que supervisionam coletivamente cerca de 5.800 leitos de UTI. A paridade de reembolso de longa data e a infraestrutura de nuvem de nível empresarial facilitaram o caminho de implementação, embora a expansão do mercado agora se incline para hospitais rurais que ainda estão fora do alcance dos principais centros acadêmicos. A consistência regulatória — exemplificada pelo Medicare mantendo os códigos de consulta e pelos estados consagrando leis de paridade de serviços — sustenta fluxos de caixa previsíveis que mantêm a adoção norte-americana estável mesmo com a moderação do crescimento absoluto.

A Ásia-Pacífico se classifica como o mercado de crescimento mais rápido, registrando um CAGR de 14,8% a partir de uma base instalada menor, à medida que os formuladores de políticas destinam recursos para a capacidade de UTI e infraestrutura de saúde digital. Somente a China está direcionando parcelas de seu previsto gasto em saúde de RMB 205 trilhões para projetos-piloto de cuidados intensivos virtuais, enquanto a Missão Nacional de Saúde Digital da Índia promove a troca de dados baseada em FHIR que se integra aos centros de UTI virtual hospedados na nuvem. Os ministérios da saúde do Sudeste Asiático também estão testando backhaul via satélite para conectar províncias insulares a centros de comando no continente, um movimento que ressalta a resiliência do mercado de telemedicina de cuidados agudos em geografias com infraestrutura deficiente.

A Europa concentra-se na colaboração transfronteiriça de cuidados intensivos, aproveitando o arcabouço do Espaço Europeu de Dados de Saúde para permitir que especialistas em cardiologia ou trauma de um estado-membro consultem um caso em outro dentro das salvaguardas do RGPD. Os sistemas do Oriente Médio e da África estão experimentando conectividade via Starlink para compensar as limitações terrestres, enquanto o Ministério da Saúde do Brasil concluiu uma implantação de tele-cuidados em 15 UTIs que atendeu 5.471 pacientes e registrou alta satisfação dos profissionais clínicos. Esses casos de uso combinados ilustram como as políticas regionais, a infraestrutura e os cenários de reembolso modulam o ritmo do mercado de telemedicina de cuidados agudos em todo o mundo.

Cenário Competitivo

A América do Norte capturou 46,8% da receita global de 2024, impulsionada por mais de 50 redes de UTI virtual que supervisionam coletivamente cerca de 5.800 leitos de UTI. A paridade de reembolso de longa data e a infraestrutura de nuvem de nível empresarial facilitaram o caminho de implementação, embora a expansão do mercado agora se incline para hospitais rurais que ainda estão fora do alcance dos principais centros acadêmicos. A consistência regulatória — exemplificada pelo Medicare mantendo os códigos de consulta e pelos estados consagrando leis de paridade de serviços — sustenta fluxos de caixa previsíveis que mantêm a adoção norte-americana estável mesmo com a moderação do crescimento absoluto.

A Ásia-Pacífico se classifica como o mercado de crescimento mais rápido, registrando um CAGR de 14,8% a partir de uma base instalada menor, à medida que os formuladores de políticas destinam recursos para a capacidade de UTI e infraestrutura de saúde digital. Somente a China está direcionando parcelas de seu previsto gasto em saúde de RMB 205 trilhões para projetos-piloto de cuidados intensivos virtuais, enquanto a Missão Nacional de Saúde Digital da Índia promove a troca de dados baseada em FHIR que se integra aos centros de UTI virtual hospedados na nuvem. Os ministérios da saúde do Sudeste Asiático também estão testando backhaul via satélite para conectar províncias insulares a centros de comando no continente, um movimento que ressalta a resiliência do mercado de telemedicina de cuidados agudos em geografias com infraestrutura deficiente.

A Europa concentra-se na colaboração transfronteiriça de cuidados intensivos, aproveitando o arcabouço do Espaço Europeu de Dados de Saúde para permitir que especialistas em cardiologia ou trauma de um estado-membro consultem um caso em outro dentro das salvaguardas do RGPD. Os sistemas do Oriente Médio e da África estão experimentando conectividade via Starlink para compensar as limitações terrestres, enquanto o Ministério da Saúde do Brasil concluiu uma implantação de tele-cuidados em 15 UTIs que atendeu 5.471 pacientes e registrou alta satisfação dos profissionais clínicos. Esses casos de uso combinados ilustram como as políticas regionais, a infraestrutura e os cenários de reembolso modulam o ritmo do mercado de telemedicina de cuidados agudos em todo o mundo.

Líderes do Setor de Telemedicina de Cuidados Agudos

Teladoc Health

Philips

Amwell

GE HealthCare

Hicuity Health (Advanced ICU Care)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Philips e Mass General Brigham firmaram parceria para construir um mecanismo de insights baseado em inteligência artificial que funde dados de ventiladores e monitores para suporte contínuo à decisão em cuidados intensivos.

- Fevereiro de 2025: Teladoc Health adquiriu a Catapult Health por USD 65 milhões, adicionando diagnósticos domiciliares com qualidade laboratorial à sua pilha de telemetria de cuidados agudos.

- Janeiro de 2025: Avel eCare adquiriu o Amwell Psychiatric Care, expandindo a cobertura virtual de crises de saúde comportamental para 46 estados.

- Novembro de 2024: Teladoc Health lançou um serviço de acompanhante virtual habilitado por inteligência artificial que permite a um único técnico supervisionar 25% mais quartos sem degradar as métricas de prevenção de quedas.

Escopo do Relatório Global do Mercado de Telemedicina de Cuidados Agudos

| UTI Virtual |

| Telestroke |

| Telepsiquiatria |

| Teledermatologia |

| Telefarmácia |

| Monitoramento Remoto de Pacientes |

| Consulta Virtual em Tempo Real |

| Armazenamento e Encaminhamento |

| Serviços de Saúde Móvel |

| Teleenfermagem |

| Hospitais e Sistemas de Saúde |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais |

| Ambientes de Cuidados Domiciliares |

| Pagadores e Redes de Empregadores |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | UTI Virtual | |

| Telestroke | ||

| Telepsiquiatria | ||

| Teledermatologia | ||

| Telefarmácia | ||

| Por Tipo de Serviço | Monitoramento Remoto de Pacientes | |

| Consulta Virtual em Tempo Real | ||

| Armazenamento e Encaminhamento | ||

| Serviços de Saúde Móvel | ||

| Teleenfermagem | ||

| Por Usuário Final | Hospitais e Sistemas de Saúde | |

| Clínicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Ambientes de Cuidados Domiciliares | ||

| Pagadores e Redes de Empregadores | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez se espera que a telemedicina de cuidados agudos cresça até 2030?

A receita global está projetada para crescer de USD 31,70 bilhões em 2025 para USD 98,98 bilhões até 2030, refletindo um CAGR de 15,2% ao longo do período de cinco anos.

Qual aplicação lidera atualmente a adoção na telemedicina de cuidados agudos?

Os serviços de UTI virtual representam 38,5% da receita de 2024, tornando-os a aplicação virtual de cuidados intensivos mais ampla e consolidada no mundo.

Que retornos financeiros os hospitais obtêm com os programas de UTI virtual?

Estudos econômicos situam a relação custo-efetividade próxima a USD 45.320 por ano de vida ajustado pela qualidade adicional, com quedas documentadas de 58% nas chances de mortalidade em UTI e menor tempo de permanência que libera leitos.

Como a paridade de reembolso influencia a adoção de cuidados intensivos virtuais?

A tabela de honorários de 2025 do Medicare e as políticas paralelas de pagadores comerciais sustentam os códigos de faturamento para consultas remotas de cuidados intensivos, oferecendo aos hospitais fluxos de receita previsíveis que justificam novas implantações.

Por que a Ásia-Pacífico é vista como a região de expansão mais rápida?

O financiamento governamental para saúde digital, o rápido crescimento da capacidade de UTI e as políticas favoráveis de telessaúde impulsionam a receita regional a um CAGR de 14,8% até 2030.

Quais obstáculos de cibersegurança os prestadores devem superar ao lançar plataformas de UTI virtual?

As atualizações propostas à regra de segurança da HIPAA exigem criptografia de ponta a ponta e podem custar aos hospitais dos Estados Unidos cerca de USD 9,3 bilhões em conformidade no primeiro ano, tornando defesas cibernéticas robustas um pré-requisito para a expansão.

Página atualizada pela última vez em: