Tamanho e Participação do Mercado de Telemedicina da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

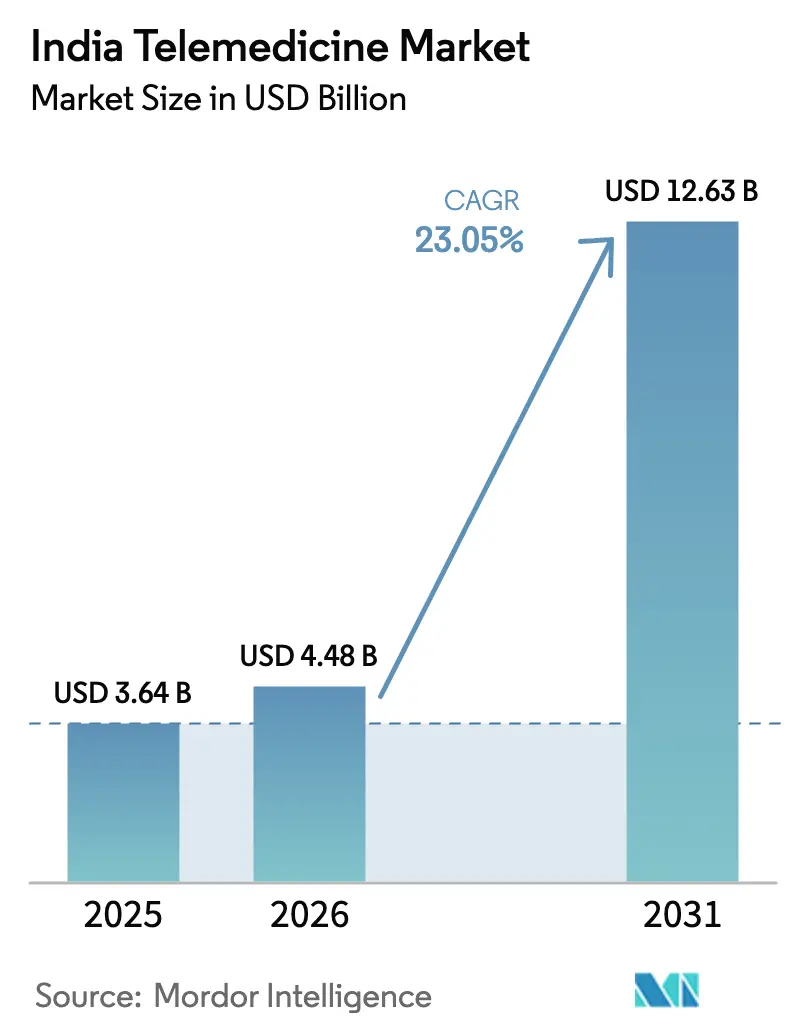

| Tamanho do mercado no ano base (2025) | 3.64 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.05% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemedicina da Índia por Mordor Intelligence

Espera-se que o tamanho do mercado de telemedicina indiano cresça de USD 3,64 bilhões em 2025 para USD 4,48 bilhões em 2026 e está previsto para atingir USD 12,63 bilhões até 2031 a uma CAGR de 23,05% no período 2026-2031. O forte investimento do setor público em banda larga, os 65 crore de IDs de saúde da Missão Digital Ayushman Bharat e as 34 crore de consultas da plataforma eSanjeevani demonstram que a telessaúde é agora um componente estrutural da prestação nacional de saúde, e não uma solução paliativa pós-pandemia.[1]Agência de Informação à Imprensa, "Atualização da Missão Digital Ayushman Bharat," pib.gov.in A crescente penetração do 5G, a infraestrutura em nuvem e as ferramentas de inteligência artificial ampliam o escopo técnico do atendimento, enquanto a prevalência de doenças crônicas e o envelhecimento da população ampliam o conjunto de pacientes endereçáveis. Os hospitais privados aproveitam marcas já estabelecidas para escalar serviços virtuais, os aplicativos de mSaúde aprofundam o engajamento do consumidor e a implantação em nuvem reduz as barreiras de capital para prestadores menores. Ao mesmo tempo, as penalidades previstas na Lei de Proteção de Dados Pessoais Digitais, a ambiguidade médico-legal e o esgotamento dos profissionais de saúde moderam as perspectivas de crescimento. No geral, o mercado de telemedicina indiano demonstra tanto uma vigorosa expansão de receita quanto uma transição de consultas pontuais para percursos de cuidado integrados e ricos em dados.

Principais Conclusões do Relatório

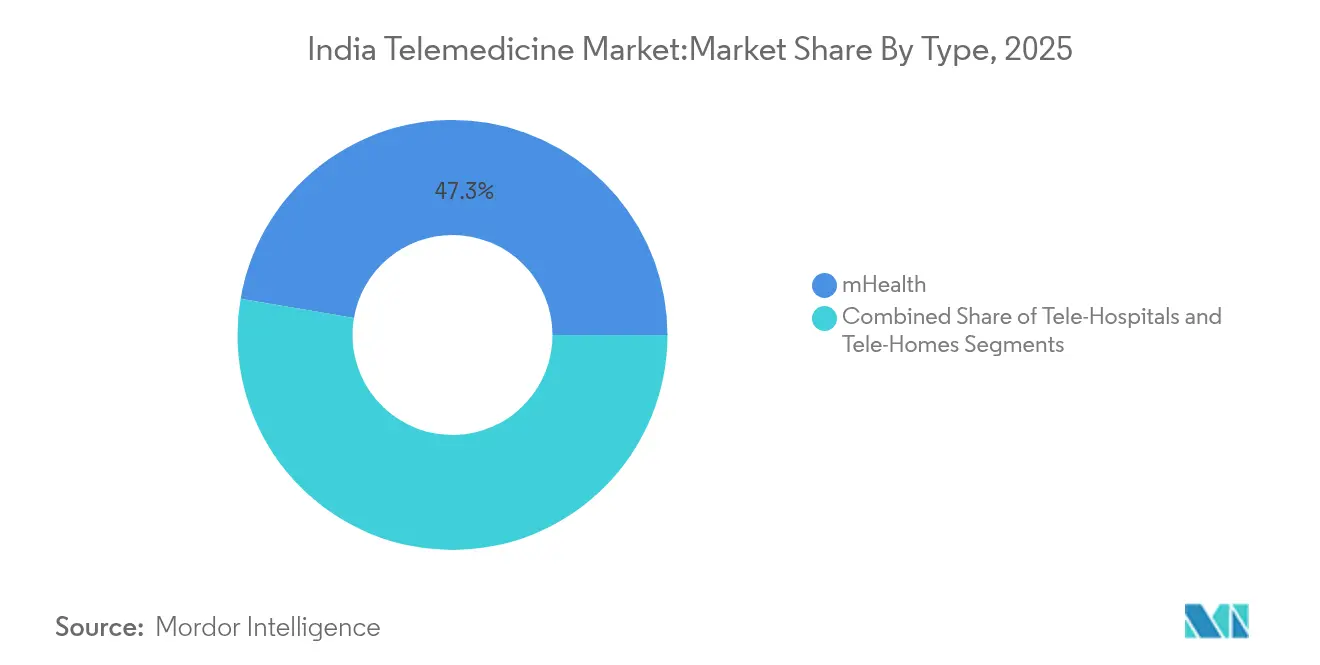

- Por tipo, a mSaúde liderou com 47,30% de participação na receita em 2025; o segmento de tele-domicílios está previsto para expandir a uma CAGR de 24,25% até 2031.

- Por componente, os serviços detinham 67,55% da participação do mercado de telemedicina da Índia em 2025; espera-se que os produtos fiquem atrás dos serviços, mas ainda registrem uma CAGR de 21,65% até 2031.

- Por modo de entrega, as plataformas em nuvem responderam por 72,85% do tamanho do mercado de telemedicina indiano em 2025 e estão crescendo a 19,95% até 2031.

- Por usuário final, hospitais e clínicas privadas capturaram 55,05% da demanda em 2025, enquanto os usuários de cuidados domiciliares apresentam uma CAGR de 23,12% até 2031.

- Por aplicação, o gerenciamento de doenças crônicas representou 47,70% da receita em 2025; os casos de uso de saúde mental estão previstos para crescer a uma CAGR de 25,55% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Telemedicina da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Penetração de Smartphones e 4G/5G | +4.20% | Nacional, com ganhos acelerados em cidades de Nível 2/3 | Médio prazo (2-4 anos) |

| Implantação da Missão Digital Ayushman Bharat | +3.80% | Nacional, com impacto concentrado em áreas rurais | Longo prazo (≥ 4 anos) |

| Crescente Carga de Doenças Crônicas e Envelhecimento da População | +5.10% | Nacional, com maior prevalência em metrópoles urbanas | Longo prazo (≥ 4 anos) |

| Aumento da Adoção em Cidades de Nível 2/3 Pós-COVID | +3.20% | Cidades de Nível 2/3, com transbordamento para áreas rurais | Curto prazo (≤ 2 anos) |

| Integração do eSanjeevani nos Planos de Seguro Estaduais | +2.90% | Específico por estado, com ganhos iniciais em estados progressistas | Médio prazo (2-4 anos) |

| Inovações Tecnológicas e Crescente Demanda por Monitoramento Remoto de Pacientes | +4.60% | Nacional, com adoção premium em centros urbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Penetração de Smartphones e 4G/5G

As redes móveis mais rápidas agora cobrem 84% dos cidadãos, e as assinaturas de 5G estão previstas para atingir 1 bilhão até 2030, eliminando os gargalos de largura de banda anteriores para consultas por vídeo e diagnósticos com suporte de inteligência artificial.[2]Ministério das Comunicações, "Estatísticas de Cobertura 5G," dot.gov.in Smartphones de baixo custo permitem que pacientes em cidades menores acessem plataformas hospedadas em nuvem, e o programa 5G Intelligent Village pilota o monitoramento remoto ao vivo em 10 aldeias, validando a viabilidade rural. Para os prestadores, a conectividade quase ubíqua sustenta fluxos contínuos de dados de dispositivos vestíveis, possibilitando um cuidado proativo em vez de episódico. Empresas farmacêuticas já empacotam aplicativos de adesão com medicamentos, ilustrando como o alcance das telecomunicações se converte em engajamento clínico. O mercado de telemedicina indiano ganha assim uma espinha dorsal tecnológica que corresponde à escala das necessidades nacionais de saúde.

Implantação da Missão Digital Ayushman Bharat

A missão emitiu 65 crore de IDs ABHA e vinculou 300 milhões de registros de saúde, estabelecendo uma espinha dorsal interoperável que permite a qualquer plataforma licenciada recuperar dados longitudinais com o consentimento do paciente.[3] A vinculação com planos de seguro amplifica os efeitos de rede, enquanto as parcerias de pesquisa em inteligência artificial com o IIT Kanpur sinalizam uma transição para serviços preditivos. Para os clínicos, registros unificados reduzem o tempo de triagem e diminuem a duplicação de exames. Para os empreendedores, APIs padronizadas simplificam o desenvolvimento de produtos. Esses fatores elevam o mercado de telemedicina indiano de videochamadas ad hoc para ecossistemas integrados de gestão de doenças.

Crescente Carga de Doenças Crônicas e Envelhecimento da População

Espera-se que os casos de diabetes aumentem de 77 milhões para 134 milhões até 2045, e as doenças não transmissíveis causam 60% das mortes em todo o país.[3]Organização Mundial da Saúde, "Perfil de País de Doenças Não Transmissíveis," who.int A prevalência de multimorbidade entre idosos já é de 43,2%, criando uma demanda sustentada por dispositivos de monitoramento remoto que rastreiam sinais vitais e adesão à medicação. Os transtornos de saúde mental afetam 56 milhões de pessoas; uma alocação orçamentária de INR 90 crore (USD 10 milhões) para o Programa Nacional de Telessaúde Mental sinaliza o reconhecimento político do valor da terapia digital. Como as condições crônicas frequentemente requerem orientação sobre estilo de vida, as tele-plataformas que combinam insights nutricionais e comportamentais com consultas virtuais ganham vantagem competitiva.

Integração do eSanjeevani nos Planos de Seguro Estaduais

A base de cartões Ayushman Bharat PM-JAY está em 35,4 crore, e a Câmara Nacional de Sinistros de Saúde visa agilizar o reembolso entre 50 seguradoras. Estados como Karnataka agora reembolsam consultas por vídeo para hipertensão sob seguro público, criando um precedente para outras áreas de doenças. A codificação padronizada reduz as taxas de rejeição de sinistros, melhorando o fluxo de caixa dos prestadores. À medida que as despesas do próprio bolso diminuem, a sensibilidade ao preço diminui, ampliando a base de usuários pagantes além das elites metropolitanas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Reembolso Incerto e Clareza Médico-Legal | -2.80% | Nacional, com maior impacto no setor privado | Médio prazo (2-4 anos) |

| Baixo Letramento Digital em Populações Rurais | -1.90% | Áreas rurais, com impacto concentrado em regiões remotas | Longo prazo (≥ 4 anos) |

| Custos de Conformidade com Localização de Dados para Startups | -1.50% | Nacional, com impacto desproporcional em startups | Curto prazo (≤ 2 anos) |

| Esgotamento de Médicos pela Carga de Trabalho Virtual "Sempre Ativa" | -1.20% | Centros urbanos, com transbordamento para redes de especialistas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso Incerto e Clareza Médico-Legal

Embora a Câmara Nacional de Sinistros de Saúde prometa processos unificados, os códigos de reembolso para consultas preventivas e diagnósticos assistidos por inteligência artificial ainda são incipientes, retardando a monetização pelos prestadores. As diretrizes de telemedicina esclarecem as regras de consentimento e prescrição, mas a responsabilidade por diagnóstico incorreto durante conectividade precária à internet permanece sem resolução. As seguradoras privadas hesitam em cobrir consultas de acompanhamento por vídeo, gerando confusão nos pacientes. Até que a política convirja, os fluxos de investimento podem favorecer redes hospitalares estabelecidas em detrimento de startups, limitando o dinamismo geral.

Baixo Letramento Digital em Populações Rurais

Setenta por cento dos cidadãos vivem em áreas rurais, mas muitos carecem de confiança na navegação em aplicativos ou nas configurações de privacidade. Estudos mostram que o uso eficaz de aplicativos de telessaúde requer tanto letramento digital quanto letramento em saúde; sem orientação, os pacientes podem interpretar mal os conselhos. Os modelos de linguagem Bhashini financiados pelo governo e os tutoriais de chatbot visam reduzir as lacunas, mas escalar conteúdo culturalmente relevante em 22 idiomas oficiais é complexo. O mercado de telemedicina indiano deve, portanto, combinar tecnologia com facilitadores locais, adicionando custos de serviço e risco de execução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância da mSaúde Impulsiona o Engajamento do Consumidor

A mSaúde comandou 47,30% do mercado de telemedicina indiano em 2025, refletindo a rápida adoção de smartphones e a preferência do consumidor por aplicativos de saúde de autoatendimento. Os tele-domicílios, embora menores, registram uma CAGR expressiva de 24,25% à medida que as famílias adotam dispositivos de monitoramento domiciliar para o cuidado de idosos. Os tele-hospitais focam em consultas entre prestadores, aproveitando a largura de banda institucional para imagens complexas e segundas opiniões. A convergência de diagnósticos de inteligência artificial com plataformas móveis expande o escopo dos serviços além do chat e vídeo para incluir detecção de sinais vitais, lembretes de medicação e orientação sobre estilo de vida. Os prestadores que incorporam o rastreamento de resultados nos aplicativos retêm os usuários por mais tempo e desbloqueiam a venda cruzada de exames laboratoriais e entregas de farmácia. A crescente prevalência de doenças crônicas garante tráfego sustentado para aplicativos específicos de doenças, enquanto a gamificação e as interfaces vernáculas aprofundam o engajamento diário.

Na segunda metade da janela de previsão, espera-se que a mSaúde mantenha o maior tamanho do mercado de telemedicina da Índia entre os segmentos por tipo, mesmo que os tele-domicílios reduzam a diferença por meio de modelos híbridos que combinam visitas de enfermeiros com painéis em nuvem. Os incentivos políticos para o cuidado remoto de idosos devem impulsionar ainda mais a receita dos tele-domicílios. O crescimento dos tele-hospitais dependerá da disponibilidade de especialistas e da paridade de reembolso, mas as redes de encaminhamento digital prometem ganhos incrementais. Os padrões de interoperabilidade sob o Ayushman Bharat permitem a fluidez de dados entre esses modos, incentivando percursos de cuidado integrados em vez de soluções pontuais isoladas.

Por Componente: A Inovação em Serviços Supera a Comoditização de Hardware

Os serviços detinham 67,55% da receita de 2025 e superarão os produtos até 2031 à medida que os prestadores monetizam expertise clínica, análises e coordenação de cuidados. Os modelos de assinatura para orientação sobre diabetes, terapia de saúde mental e monitoramento pós-operatório ilustram a transição de taxas por transação para receita recorrente. O hardware, que vai de quiosques a dispositivos vestíveis, enfrenta pressão nas margens à medida que fornecedores globais entram no mercado, mas permanece um habilitador necessário para a captura de dados. As plataformas de software comoditizaram o onboarding e o agendamento; a diferenciação agora reside em protocolos clínicos proprietários e redes de especialistas.

O tamanho do mercado de telemedicina da Índia para serviços está projetado para expandir de forma constante porque seguradoras e empregadores reembolsam cada vez mais programas digitais que demonstram resultados mensuráveis. A telepsiquiatria, a radiologia remota e a triagem habilitada por inteligência artificial apresentam nichos de alto crescimento. Os fornecedores de produtos respondem agrupando dispositivos com serviços de assinatura, tornando as linhas de componentes mais difusas. Ao longo do período, os prestadores de serviços que garantirem parcerias profundas de domínio com hospitais e empresas farmacêuticas consolidarão participação, enquanto os players exclusivamente de hardware poderão migrar para análises para permanecerem relevantes.

Por Modo de Entrega: A Infraestrutura em Nuvem Habilita a Saúde Escalável

As implantações em nuvem capturaram 72,85% do mercado de telemedicina da Índia em 2025, sublinhando a necessidade de computação e armazenamento elásticos para gerenciar conjuntos de dados em escala nacional. As estruturas de conformidade de nuvem pública agora cobrem dados de saúde, aliviando as preocupações dos CIOs hospitalares. As startups preferem a nuvem pela velocidade e eficiência de capital, enquanto alguns grandes hospitais públicos mantêm arquivos sensíveis localmente devido a mandatos de soberania. As arquiteturas híbridas que armazenam identificadores localmente, mas realizam análises na nuvem, ganham tração.

À medida que os IDs ABHA proliferam, as cargas de consulta nas câmaras de saúde aumentarão, favorecendo microsserviços nativos de nuvem com escalonamento automático. As cargas de trabalho de inferência de inteligência artificial para imagens e tradução de idiomas também requerem clusters de GPU que raramente são acessíveis localmente. Consequentemente, o tamanho do mercado de telemedicina da Índia vinculado à entrega em nuvem ampliará sua liderança, embora dispositivos de borda seguros complementem os servidores centrais para tarefas sensíveis à latência. Os fornecedores que oferecem kits de conformidade pré-certificados reduzem as barreiras de entrada para inovadores.

Por Usuário Final: Liderança do Setor Privado em Meio à Emergência do Cuidado Domiciliar

Hospitais e clínicas privadas geraram 55,05% da receita de 2025, aproveitando a confiança na marca e os quadros multiespecialidade para vender cruzadamente acompanhamentos virtuais. As instalações públicas usam a telemedicina principalmente para ampliar o alcance aos centros de saúde rurais, mas os limites orçamentários restringem seus gastos digitais. Os usuários de cuidados domiciliares, impulsionados por mudanças demográficas, exibem a CAGR mais rápida de 23,12%. As famílias valorizam a redução dos custos de deslocamento e o risco de infecção, enquanto os painéis vinculados a dispositivos vestíveis oferecem aos médicos visibilidade contínua.

Nas áreas metropolitanas, as seguradoras agora agrupam consultas por vídeo pós-alta, acelerando a adoção do cuidado domiciliar. As cidades de Nível 2 testemunham uma demanda crescente por programas virtuais de diabetes e cardiologia. A participação do mercado de telemedicina da Índia detida pelos prestadores privados diminuirá gradualmente à medida que as plataformas de cuidado domiciliar conquistam fidelidade com planos personalizados. No entanto, existe sinergia: muitos hospitais investem em ou fazem parceria com startups de cuidado domiciliar para garantir receita de continuidade do cuidado.

Por Aplicação: A Base do Cuidado Crônico Apoia a Expansão da Saúde Mental

O gerenciamento de doenças crônicas detinha 47,70% da receita de 2025, ancorado por programas de diabetes, hipertensão e DPOC que reduzem os custos de internação por meio de intervenção precoce. Os casos de uso de saúde mental registram a CAGR mais alta de 25,55% à medida que o estigma social diminui e as linhas de apoio Tele MANAS comprovam escalabilidade.

Os acompanhamentos de cuidados agudos permanecem essenciais para a recuperação cirúrgica, mas constituem uma parcela menor. As plataformas integradas que tratam os aspectos físicos e mentais das doenças crônicas registram taxas de retenção superiores. Os chatbots de inteligência artificial fazem a triagem de consultas rotineiras, liberando os psiquiatras para casos complexos. O tamanho do mercado de telemedicina indiano vinculado à saúde mental se expandirá acentuadamente assim que os códigos de reembolso amadurecerem. Enquanto isso, os modelos por membro por mês no cuidado crônico ganham apoio das seguradoras devido às economias documentadas.

Análise Geográfica

As metrópoles urbanas da Índia responderam pela maior parte dos gastos de 2024, impulsionadas por densas redes de hospitais privados e rendas disponíveis mais elevadas. Cidades como Mumbai e Bengaluru mostram penetração de consultas por vídeo acima de 50% entre os usuários de smartphones, e os empregadores corporativos subsidiam cada vez mais pacotes de atenção primária digital. Os efeitos de rede nesses centros aceleram os ciclos de inovação e elevam as expectativas de qualidade de serviço que se propagam por todo o país.

As cidades de Nível 2 e Nível 3 estão posicionadas para ser o próximo motor de crescimento. Os fluxos populacionais, a disponibilidade limitada de especialistas e a melhoria da cobertura de 4G e 5G criam condições férteis para serviços remotos de cardiologia, dermatologia e saúde mental. Os prestadores que adaptam interfaces vernáculas e planos de pagamento flexíveis já dobraram os volumes de consulta ano a ano. Para muitos operadores, essas cidades de médio porte oferecem custos de aquisição mais baixos do que as metrópoles, melhorando a economia unitária no mercado de telemedicina indiano.

As regiões rurais, onde vivem 70% dos cidadãos, representam tanto um desafio quanto uma oportunidade. Os programas governamentais de fibra óptica até as aldeias e os pilotos de 5G estão fechando as lacunas de infraestrutura, mas o treinamento em letramento digital permanece essencial. Os agentes comunitários de saúde frequentemente mediam as videochamadas, indicando um modelo híbrido em vez de autoatendimento puro. Pilotos bem-sucedidos mostram reduções no tempo de deslocamento e detecção mais precoce de doenças. Ao longo do horizonte de previsão, a adoção rural poderia desbloquear ganhos transformadores de saúde pública e consolidar o papel da telessaúde nos objetivos de cobertura universal de saúde.

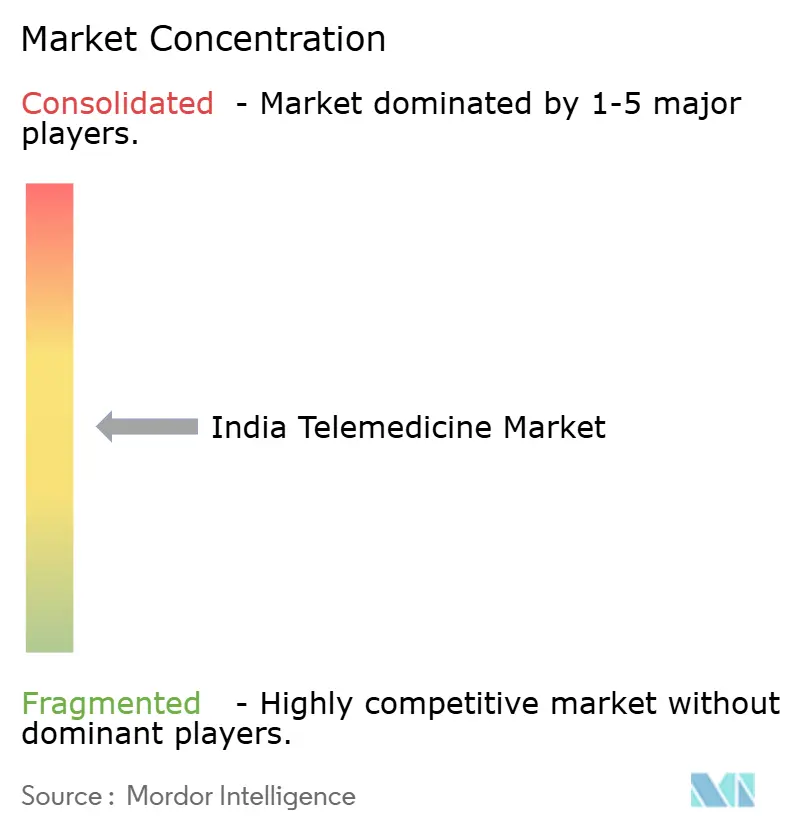

Panorama Competitivo

A concorrência é moderada, com redes hospitalares, startups de tecnologia e plataformas respaldadas por seguradoras disputando participação. Hospitais incumbentes como Apollo aproveitam os quadros de clínicos estabelecidos e as cadeias de suprimentos de farmácias para impulsionar o engajamento omnicanal. Sua parceria com a Microsoft para construir copilotos de inteligência artificial exemplifica a transição para fluxos de trabalho orientados por dados que elevam as barreiras de entrada. Enquanto isso, as plataformas especializadas atraem capital de risco para escalar rapidamente, mas precisam navegar pelos crescentes custos de conformidade.

A integração vertical é uma tendência clara. A Tata 1mg agrupa teleconsulta, e-farmácia e diagnósticos, visando uma jornada do usuário em circuito fechado. A aquisição da OneCare pela seguradora Acko indica o interesse dos pagadores no gerenciamento proativo de doenças para reduzir os índices de sinistros. As administradoras de planos de saúde tradicionais como a Medi Assist expandem-se por meio de fusões, construindo infraestrutura para liquidar sinistros de telessaúde rapidamente.

As colaborações internacionais agregam profundidade tecnológica. O acordo de triagem ocular por inteligência artificial da TeleMedC e a aliança de cuidados domiciliares Merago-Portea importam algoritmos avançados e know-how operacional. A consolidação é provável à medida que os requisitos de capital crescem; os players de escala com serviços integrados e sólidas estruturas de conformidade devem comandar margens mais elevadas. No entanto, a abertura do ecossistema sob o Ayushman Bharat amplia os nichos para aplicativos especializados, garantindo inovação contínua no mercado de telemedicina da Índia.

Líderes do Setor de Telemedicina da Índia

Apollo Hospitals Enterprise Limited (AHEL)

Koninklijke Philips N.V.

Lybrate, Inc.

Practo

Prognosys

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A TeleMedC fez parceria com a AND Healthcare Solutions para implantar triagem de doenças oculares por inteligência artificial, com o objetivo de avaliar 1 bilhão de olhos ao longo de dez anos.

- Fevereiro de 2025: A Tata Digital buscou USD 300 milhões para expandir a plataforma integrada da Tata 1mg.

- Janeiro de 2025: A Apollo Hospitals e a Microsoft anunciaram quatro copilotos de inteligência artificial para saúde sob uma visão de "Hospital do Futuro".

- Dezembro de 2024: A Pristyn Care iniciou negociações para captar USD 100 milhões para expansão de cuidados cirúrgicos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições do Mercado e Principais Coberturas

Nosso estudo define o mercado de telemedicina da Índia como o valor gerado por plataformas digitais que habilitam interações clínicas em tempo real ou assíncronas, dispositivos de monitoramento remoto e aplicativos de mSaúde que conectam médicos licenciados a pacientes localizados em qualquer parte do país. A receita é contabilizada apenas quando um serviço médico pago é prestado e registrado na Índia, independentemente da sede do operador da plataforma.

Exclusão do escopo: aplicativos preventivos de bem-estar, farmácias online sem envolvimento de clínicos e consultas transfronteiriças internacionais estão fora deste escopo.

Visão Geral da Segmentação

- Por Tipo

- Tele-Hospitais

- Tele-Domicílios

- mSaúde

- Por Componente

- Produtos

- Hardware

- Software

- Outros

- Serviços

- Teleconsulta

- Telepatologia

- Telerradiologia

- Telepsiquiatria

- Outros Serviços

- Produtos

- Por Modo de Entrega

- Baseado em Nuvem

- Local

- Por Usuário Final

- Hospitais Públicos

- Hospitais e Clínicas Privadas

- Usuários de Cuidados Domiciliares

- Por Aplicação

- Gerenciamento de Doenças Crônicas

- Cuidados Agudos e Acompanhamento

- Saúde Mental

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram clínicos em hospitais terciários, fundadores de startups, coordenadores estaduais de telemedicina e executivos de seguros abrangendo cidades do Norte, Sul e de Nível 2. Essas discussões validaram as premissas de mix de pacientes, dispersão de preços e provável adoção do monitoramento remoto habilitado por inteligência artificial nos próximos cinco anos.

Pesquisa Documental

Começamos com fontes estatutárias como o painel ABDM da Autoridade Nacional de Saúde, os lançamentos de dados do eSanjeevani do Ministério da Saúde, os relatórios de banda larga móvel da Autoridade Reguladora de Telecomunicações e as estatísticas de pagamentos digitais do Banco de Reserva, que ancoram volumes de uso, taxas de adoção e valores médios de transação. Periódicos acadêmicos hospedados no PubMed, estudos de resultados de telessaúde indiana revisados por pares e documentos de associações comerciais (por exemplo, FICCI, NATHEALTH) aprimoraram os insumos de prevalência de doenças e as nuances de reembolso. Bancos de dados pagos acessados por nossa equipe, incluindo D&B Hoovers para finanças de plataformas e Dow Jones Factiva para fluxos de negócios, ajudaram a alinhar os volumes em nível de empresa com os totais macroeconômicos. Esta lista é ilustrativa; muitos documentos adicionais informaram nossa pesquisa documental.

Dimensionamento do Mercado e Previsão

Usando uma construção de cima para baixo que converte as contagens de consultas do eSanjeevani, de aplicativos privados e de ambulatórios virtuais hospitalares em pools de encontros pagos, aplicamos preços médios ponderados de consulta e, em seguida, sobrepusemos remessas de kits de monitoramento remoto de pacientes, índices de acompanhamento de doenças crônicas e crescimento da penetração de smartphones para capturar receita auxiliar. Os totais de fornecedores e as verificações de ASP amostrado × volume serviram como testes de razoabilidade de baixo para cima antes de os totais serem finalizados. Uma regressão multivariada que vincula volumes de encontros a assinantes de internet, população com 60 anos ou mais e incidência de doenças não transmissíveis sustenta a previsão de 2025-2030; a análise de cenários ajusta para choques regulatórios ou de reembolso. As lacunas nos insumos de baixo para cima são preenchidas por proxies calibrados acordados durante as pesquisas com médicos.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de anomalias em relação aos corredores históricos de crescimento e às proporções externas de gastos com saúde. Os revisores sênior aprovam após reconciliar quaisquer variâncias superiores a 5%. O conjunto de dados é atualizado anualmente, com ajustes intermediários quando mudanças de política ou financiamento alteram materialmente os padrões de uso.

Por que a Linha de Base do Mercado de Telemedicina da Índia da Mordor Intelligence Permanece Sólida

As estimativas publicadas frequentemente variam porque cada empresa escolhe combinações de serviços, escalas de preços e cadências de atualização distintas.

Os principais fatores de divergência incluem se os serviços de bem-estar não clínicos são agrupados com teleconsultas clínicas, o tratamento das vendas de hardware e a frequência com que as taxas de câmbio e as divulgações das plataformas são atualizadas.

O modelo da Mordor Intelligence reporta o mercado de caso base de 2025 apenas para telemedicina clínica paga, utiliza pontos de preço domésticos verificados e é atualizado anualmente, o que mantém a inflação, a rotatividade de plataformas e as mudanças de política atualizadas.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 3,64 B (2025) | ||

| USD 5,05 B (2024) | Consultoria Regional A | Agrupa hardware de telessaúde e aplicativos preventivos de bem-estar com serviços clínicos |

| USD 4,29 B (2025) | Consultoria Global B | Contabiliza consultas transfronteiriças e aplica ASP uniforme da Ásia sem ajuste específico para a Índia |

| USD 1,54 B (2024) | Associação do Setor C | Limita a cobertura a plataformas do setor público, excluindo a receita de hospitais privados e mSaúde |

A comparação mostra que quando o escopo dos serviços se amplia, os valores sobem, e quando a cobertura se estreita, os valores caem. Ao selecionar um escopo claramente clínico, triangular os insumos e atualizar anualmente, a Mordor Intelligence entrega uma linha de base equilibrada que os tomadores de decisão podem rastrear até variáveis transparentes e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de telemedicina da Índia?

O mercado de telemedicina da Índia está em USD 4,48 bilhões em 2026 e está no caminho para atingir USD 12,63 bilhões até 2031.

Qual segmento detém a maior participação no mercado de telemedicina da Índia?

Os aplicativos de mSaúde lideraram o mercado com uma participação de 47,30% em 2025.

Qual é a velocidade de crescimento do segmento de aplicações de saúde mental?

Os casos de uso de saúde mental estão projetados para expandir a uma CAGR de 25,55% até 2031.

Por que a implantação em nuvem é importante para a telemedicina na Índia?

As plataformas em nuvem já respondem por 72,85% da receita porque fornecem computação elástica, recursos de conformidade e escalabilidade para conjuntos de dados em nível nacional.

Qual fator regulatório mais influencia as startups de telemedicina?

Os mandatos de localização de dados sob a Lei de Proteção de Dados Pessoais Digitais impõem custos significativos de conformidade e multas de até INR 250 crore.

Como as cidades de Nível 2 e Nível 3 estão moldando o crescimento futuro?

Essas cidades de médio porte oferecem menor densidade de especialistas e crescente adoção digital, impulsionando a rápida adoção de teleconsultas e devendo se tornar um motor de crescimento primário antes de 2030.

Página atualizada pela última vez em: