Tamanho e Participação do Mercado de Fones de Ouvido com Cancelamento Ativo de Ruído

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2025) | 23.24 Bilhões de dólares |

| Tamanho do Mercado (2030) | 44.76 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 14.01% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fones de Ouvido com Cancelamento Ativo de Ruído por Mordor Intelligence

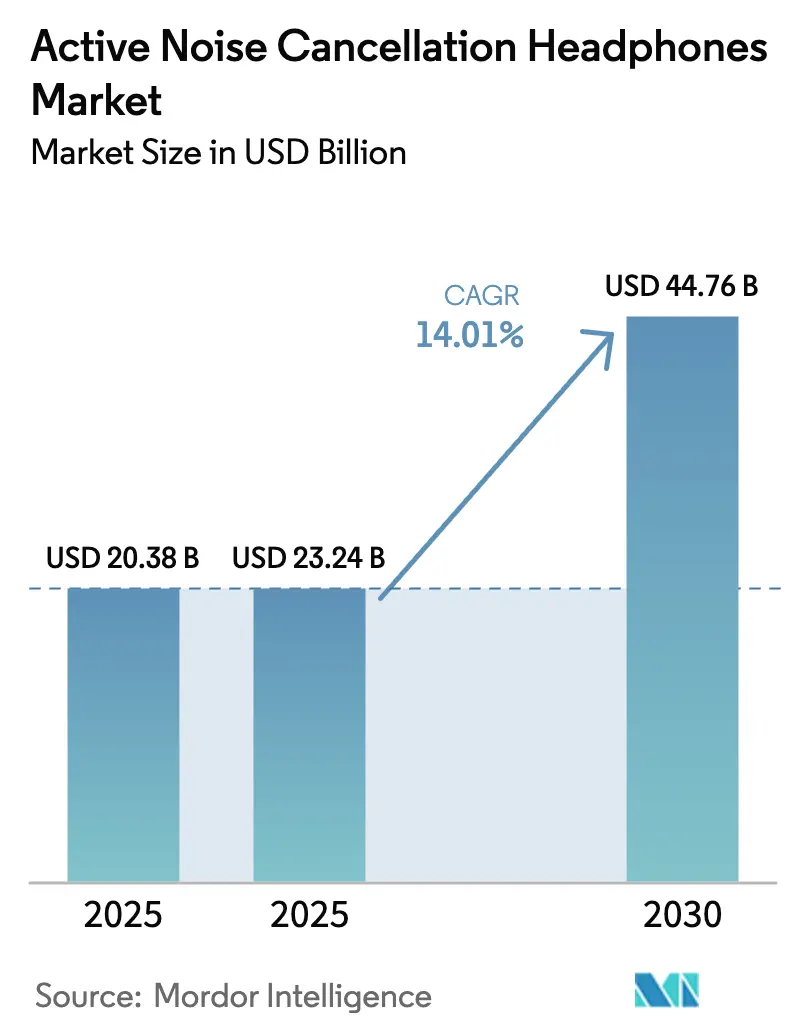

O tamanho do mercado de fones de ouvido com cancelamento ativo de ruído deve crescer de USD 20,38 bilhões em 2025 para USD 23,24 bilhões em 2026 e está previsto para atingir USD 44,76 bilhões até 2031, a um CAGR de 14,01% no período de 2026 a 2031. A adoção em espaços de trabalho híbridos, ecossistemas de áudio premium e a engenharia de custos no nível de componentes reforçam a demanda. Os canais online agora permitem que as marcas enviem atualizações de firmware que melhoram continuamente a atenuação, o que, por sua vez, estende a vida útil dos produtos. Os catálogos de áudio espacial estão se expandindo, levando os usuários a migrar para dispositivos que reproduzem conteúdo imersivo com precisão. Enquanto isso, os microfones MEMS reduzem os custos da lista de materiais, permitindo que modelos abaixo de USD 100 ofereçam recursos antes reservados às linhas de topo. A volatilidade dos ímãs de terras raras e as auditorias mais rigorosas da cadeia de suprimentos moderaram o crescimento, mas não desviaram o impulso de longo prazo no mercado de fones de ouvido com cancelamento ativo de ruído.

Principais Conclusões do Relatório

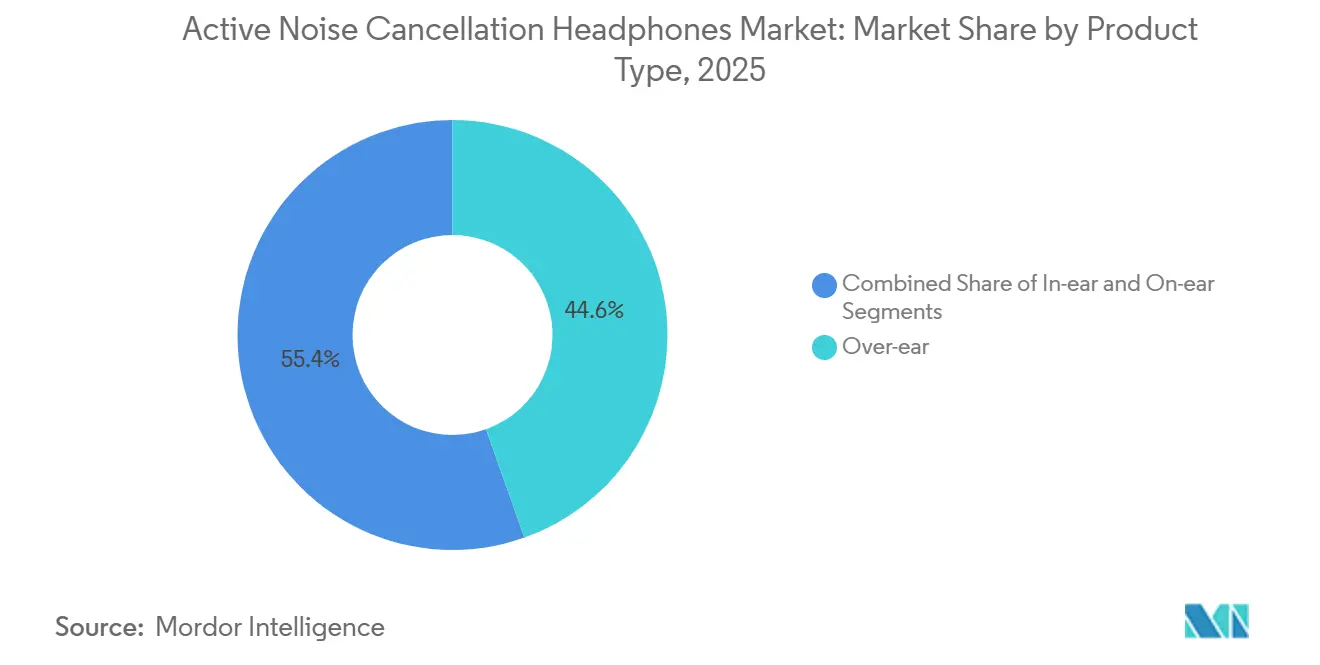

- Por tipo de produto, os modelos circum-auriculares lideraram com 44,56% da participação do mercado de fones de ouvido com cancelamento ativo de ruído em 2025, enquanto os designs intra-auriculares devem se expandir a um CAGR de 14,68% até 2031.

- Por faixa de preço, o segmento premium representou 53,72% da participação do mercado de fones de ouvido com cancelamento ativo de ruído em 2025, enquanto o segmento de preço baixo deve crescer a um CAGR de 14,63% até 2031.

- Por canal de distribuição, as vendas online representaram 57,91% da participação do mercado de fones de ouvido com cancelamento ativo de ruído em 2025 e estão avançando a um CAGR de 14,49% no período de 2026 a 2031.

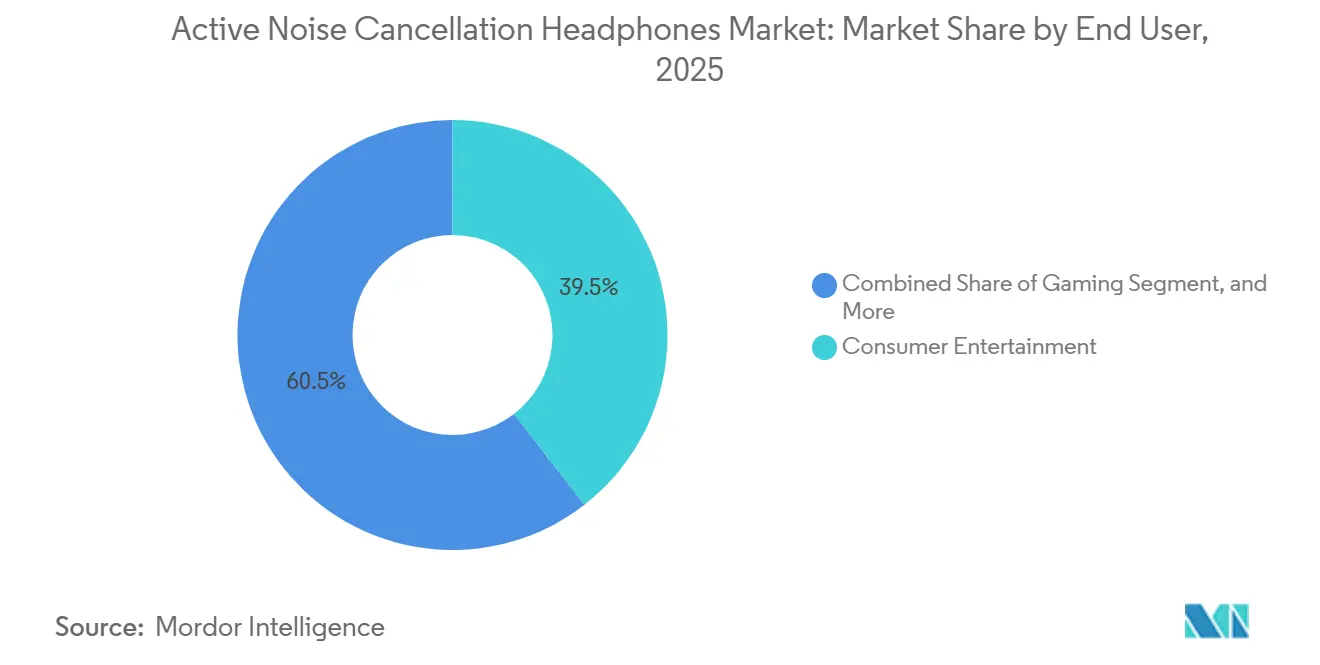

- Por usuário final, o entretenimento do consumidor representou 39,47% da participação do mercado de fones de ouvido com cancelamento ativo de ruído em 2025, enquanto os jogos devem registrar o crescimento mais rápido, com um CAGR de 15,11% até 2031.

- Por tecnologia ANC, as arquiteturas híbridas comandaram 48,83% da participação do mercado de fones de ouvido com cancelamento ativo de ruído em 2025 e estão crescendo a um CAGR de 14,66% durante 2026 a 2031.

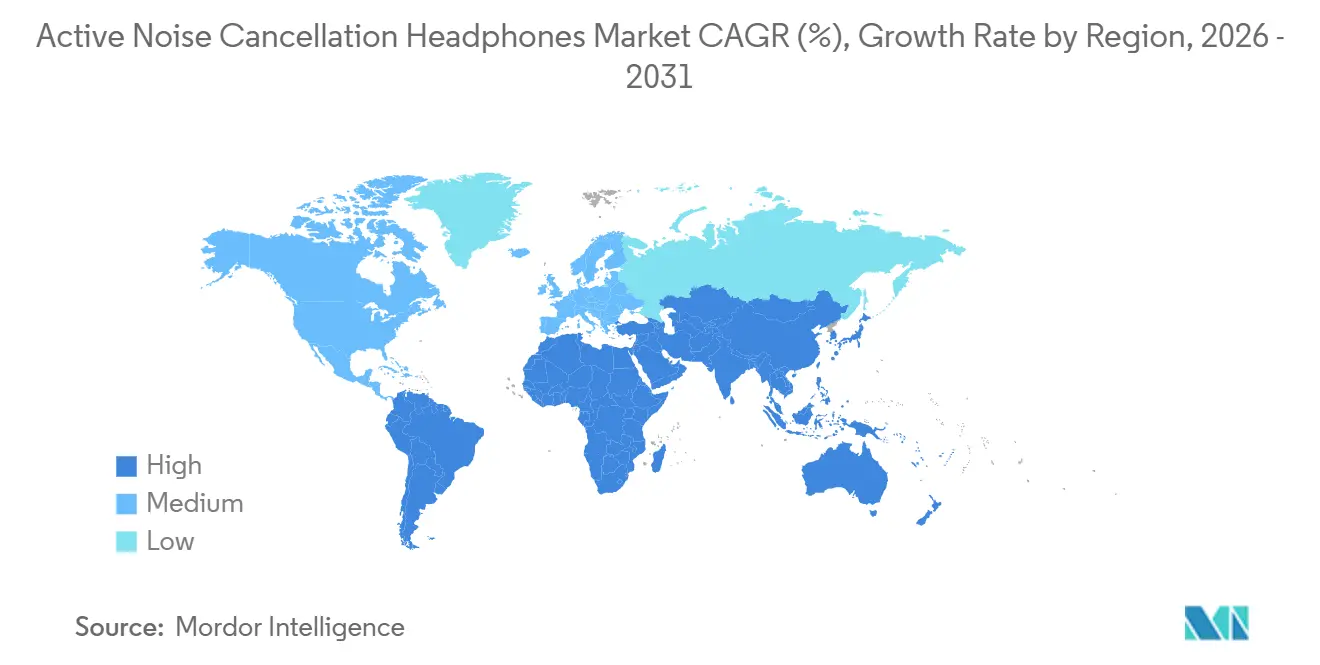

- Por geografia, a Ásia-Pacífico dominou o mercado de fones de ouvido com cancelamento ativo de ruído com 36,29% de participação de mercado em 2025, enquanto o Oriente Médio deve registrar o maior crescimento regional, com um CAGR de 15,07% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fones de Ouvido com Cancelamento Ativo de Ruído

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Fones de Ouvido com ANC para Ambientes de Trabalho Híbridos | +3.2% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preferência dos Millennials por Experiências de Áudio Premium | +2.8% | Global, notadamente em centros urbanos nas três principais regiões | Médio prazo (2 a 4 anos) |

| Expansão dos Ecossistemas de Áudio Espacial e Mídia Imersiva | +2.5% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Avanços em Matrizes de Microfones MEMS Reduzindo os Custos da Lista de Materiais | +2.1% | Global, com alavancagem da cadeia de suprimentos na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Retrofits de Cabines de Aeronaves com Transmissão Bluetooth Habilitando Escuta ANC com Dispositivo Próprio | +1.8% | Hubs de aviação global, adoção antecipada na Europa | Médio prazo (2 a 4 anos) |

| Regulamentações de Bem-Estar no Local de Trabalho Estabelecendo Limites de Exposição em Decibéis para Funcionários Remotos | +1.6% | América do Norte e Europa, com extensão regulatória para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Fones de Ouvido com ANC para Ambientes de Trabalho Híbridos

O trabalho híbrido reconfigurou os headsets com ANC como equipamentos essenciais de produtividade, em vez de acessórios tecnológicos discricionários. A Frost and Sullivan estimou que 94% das empresas equiparão os funcionários com headsets de nível profissional até 2026, um aumento de 12 pontos percentuais em relação a 2024, à medida que os empregadores associam o isolamento acústico a ganhos mensuráveis na precisão das tarefas.[1]Frost and Sullivan, "Tendências de Implantação de Headsets Profissionais," healthyhearing.com As empresas agora incluem headsets em subsídios ergonômicos, e os operadores de call center aumentaram os volumes de aquisição para proteger as metas de nível de serviço durante os turnos remotos. Jabra e Plantronics juntas detinham aproximadamente 75% do submercado de call center em 2025, aproveitando o DSP ajustado para a faixa de voz de 300 Hz a 3,4 kHz para maximizar a inteligibilidade. Atualizações de firmware de ciclo curto que refinam o beamforming do microfone fortalecem o papel do hardware como infraestrutura viva, em vez de ativos fixos. Os reguladores na América do Norte e na Europa começaram a citar limites de exposição em decibéis para escritórios domésticos, acelerando as implantações obrigatórias de headsets com ANC em funções de colarinho branco.

Preferência dos Millennials por Experiências de Áudio Premium

Os compradores Millennials e da Geração Z equiparam o som superior ao autocuidado, impulsionando os modelos premium para uma participação de receita de 53,72% em 2025. O AirPods Pro 3 da Apple, a USD 249, combina monitoramento de frequência cardíaca com ajustes de ANC em tempo real a cada 0,1 segundo, fundindo dados de bem-estar com escuta imersiva.[2]Apple Inc., "Comunicado de Imprensa do AirPods Pro 3," apple.com O WH-1000XM6 da Sony, a USD 449, emprega um processador QN3 sete vezes mais rápido que seu antecessor, permitindo atenuação dinâmica que se atualiza 700 vezes por segundo. A Bose responde com o QuietComfort Ultra, oferecendo reprodução sem perdas via USB-C e 30 horas de duração de bateria para agradar os audiófilos céticos em relação à compressão Bluetooth. A cultura das redes sociais amplifica esses lançamentos, transformando vídeos de unboxing e comparações de qualidade de áudio em símbolos de status para consumidores em ascensão social. Como resultado, os gastos com fones de ouvido com ANC premium espelham cada vez mais as atualizações históricas nas especificações de câmeras de smartphones.

Expansão dos Ecossistemas de Áudio Espacial e Mídia Imersiva

O áudio espacial transforma os fones de ouvido em portais de conteúdo tridimensional que aprofundam o engajamento do usuário. A implementação de rastreamento de cabeça da Apple, combinada com mixagens Dolby Atmos, permite que os ouvintes experimentem pistas posicionais que imitam configurações de home theater em movimento. O 360 Reality Audio da Sony faz parceria com serviços de streaming como o Tidal para entregar faixas baseadas em objetos que posicionam instrumentos ao redor do ouvinte, criando um efeito de "local virtual".[3]Sony Corporation, "Especificações do WH-1000XM6," sony.com O ciclo virtuoso é claro: à medida que a adoção de hardware cresce, as gravadoras investem mais em masterizações espaciais, que, por sua vez, impulsionam atualizações adicionais de hardware entre os entusiastas. Os jogos reforçam esse ciclo; títulos como Valorant codificam passos direcionais que recompensam os jogadores que usam headsets com ANC de baixa latência com tempos de reação mais rápidos. As plataformas de simulação empresarial para aviação e saúde agora estão aproveitando os mesmos pipelines espaciais para criar ambientes de treinamento realistas, ampliando o campo comercial.

Avanços em Matrizes de Microfones MEMS Reduzindo os Custos da Lista de Materiais

Os microfones MEMS com conversão analógico-digital integrada ao chip reduziram o espaço na placa em 40% e elevaram as relações sinal-ruído para 72 dB, reduzindo drasticamente o custo das arquiteturas híbridas de ANC. A linha XENSIV da Infineon precificou soluções de microfone duplo abaixo de USD 0,50 por sensor no final de 2025, tornando os designs feedforward mais feedback viáveis para fones de ouvido intra-auriculares abaixo de USD 100. O firmware de IA de borda da ZillTek agora classifica ruído ambiente, vento, tráfego e vozes dentro do pacote do microfone, permitindo que os fones de ouvido otimizem a atenuação sem ativar o processador principal e estendendo a vida útil da bateria. Essas eficiências transferiram a atenuação antes restrita a produtos topo de linha de USD 300 para as faixas de orçamento oferecidas pela Anker e pela Xiaomi, ampliando a base de consumidores endereçável. A comoditização de componentes também reduz as barreiras de entrada para novas marcas, intensificando a concorrência de preços e acelerando os ciclos de atualização de produtos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Requisitos de Capital e Expertise em Engenharia de DSP | -2.3% | Global, agudo em mercados emergentes e ODMs menores | Longo prazo (≥ 4 anos) |

| Produtos Falsificados e Substitutos de Baixo Custo Diluindo o Valor da Marca | -1.9% | Global, concentrado na Ásia-Pacífico e América do Sul | Médio prazo (2 a 4 anos) |

| Volatilidade do Preço dos Ímãs de Terras Raras Impactando os Custos dos Drivers | -1.5% | Cadeia de suprimentos global, mais forte na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Auditorias ESG da Cadeia de Suprimentos Atrasando o Tempo de Lançamento no Mercado para ODMs | -1.2% | Global, particularmente ODMs da Ásia-Pacífico que atendem marcas ocidentais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Requisitos de Capital e Expertise em Engenharia de DSP

O ANC de ponta exige silício proprietário, equipamentos de calibração de múltiplos microfones e vastos conjuntos de dados acústicos — custos que os desafiantes menores não conseguem absorver. O ASIC QN3 da Sony levou sete anos de P&D e acesso a câmaras anecoicas de tamanho real para aperfeiçoar a filtragem adaptativa em tempo real em 12 microfones. A Bose treinou modelos neurais em mais de 10.000 horas de gravações ambientes para cancelar sons impulsivos como batidas de porta, um esforço de anotação de vários milhões de dólares. As linhas de fabricação devem corresponder às tolerâncias do microfone dentro de frações de um decibel, elevando os desembolsos de capital para USD 5 a 10 milhões por instalação antes do primeiro envio de unidades. Os fabricantes de design original menores frequentemente recorrem ao licenciamento de núcleos DSP da Qualcomm ou MediaTek a taxas de royalties de 5% a 8%, corroendo margens já estreitas. Consequentemente, os líderes incumbentes fortalecem suas vantagens competitivas enquanto muitos aspirantes de médio porte saem do mercado ou migram para acessórios de áudio de especificações mais baixas.

Produtos Falsificados e Substitutos de Baixo Custo Diluindo o Valor da Marca

Os fones de ouvido com ANC falsificados representaram 15% a 20% das vendas unitárias online em partes da Ásia-Pacífico e América do Sul durante 2025, inundando os marketplaces com AirPods e modelos Sony similares que oferecem atenuação inferior. A Apple respondeu gastando USD 50 milhões em autenticação habilitada por blockchain e parcerias alfandegárias na Índia, no Brasil e na Nigéria, mas os canais de comércio eletrônico porosos limitam a eficácia dos esforços de interdição. Os desafiantes legítimos de baixo custo intensificam a pressão; o Liberty 4 NC da Anker, a USD 99, alcança 98,5% de redução de ruído, comprimindo a lacuna de desempenho entre premium e valor. À medida que falsificações e players de orçamento agressivos proliferam, as marcas de médio alcance lutam para articular razões claras para pagar entre USD 150 e USD 250. Com o tempo, o mercado se bifurca em ecossistemas protegidos que oferecem vantagens proprietárias e alternativas otimizadas em custo que competem estritamente em métricas de preço por decibel.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Miniaturização Impulsiona a Adoção de Modelos Intra-auriculares

Os modelos circum-auriculares representaram 44,56% da participação do mercado de fones de ouvido com cancelamento ativo de ruído em 2025, refletindo seu isolamento passivo superior, drivers de grande formato e 30 horas de duração de bateria. Estúdios corporativos, emissoras e operadores de call center continuam a especificar headsets circum-auriculares porque o design fechado proporciona uma resposta de frequência plana que preserva a clareza da voz durante longas sessões. No entanto, os passageiros de transporte público e os viajantes frequentes veem cada vez mais as conchas volumosas como uma desvantagem, levando a uma migração para alternativas compactas com menos de 6 g por ouvido. O lançamento da Samsung em fevereiro de 2026 de um fone de ouvido intra-auricular verdadeiramente sem fio com driver planar magnético provou que a fidelidade premium não requer mais o volume circum-auricular, reduzindo a vantagem de caso de uso que antes protegia o fator de forma maior.

Os designs intra-auriculares, portanto, registram a trajetória mais rápida, avançando a um CAGR de 14,68% até 2031, à medida que as topologias híbridas de microfone duplo superam o limitado isolamento passivo das ponteiras de silicone. Os algoritmos adaptativos agora cancelam 30 dB de ruído de cabine mesmo em alojamentos compactos, permitindo que os viajantes usem os fones continuamente sem tensão no pescoço. Os produtos supra-auriculares ocupam um terreno intermediário cada vez mais estreito, favorecidos principalmente pela estética fashion; sem vantagens acústicas significativas, seu volume fica atrás dos dois extremos. Em todas as categorias, as matrizes de microfones MEMS e as químicas de bateria mais densas comprimem o tamanho sem sacrificar o tempo de uso, reformulando as expectativas dos compradores para uso diário e durante todo o dia.

Por Faixa de Preço: O Segmento de Valor Reduz a Diferença de Recursos

O segmento premium capturou 53,72% da participação do mercado de fones de ouvido com cancelamento ativo de ruído em 2025, sustentado pelos ecossistemas da Apple, Sony e Bose, que permitem a troca perfeita de dispositivos, áudio espacial e reprodução sem perdas via USB-C. Os usuários abastados consideram esses recursos como requisitos básicos, sustentando a disposição de pagar entre USD 249 e USD 449 por produtos topo de linha. No entanto, a comoditização de chipsets armou os desafiantes de orçamento com ANC híbrido, Bluetooth 5.3 LE Audio e 10 horas de autonomia com uma única carga a preços abaixo de USD 100, obscurecendo os limites de desempenho percebidos. As SKUs de médio preço, variando de USD 100 a USD 250, agora lutam para encontrar uma identidade à medida que os consumidores se polarizam entre a exclusividade de topo de linha e a frugalidade do "bom o suficiente".

Os modelos de preço baixo devem se expandir a um CAGR de 14,63% no período de 2026 a 2031, impulsionados por marcas verticalmente integradas que absorvem os custos de conformidade e inundam os canais online durante as vendas relâmpago sazonais. Os incumbentes premium respondem adicionando sensores de saúde e codecs proprietários ao hardware para justificar as margens, mas cada ciclo de orçamento corrói um pouco mais essa vantagem. Os fornecedores de nível modesto buscam cada vez mais ajustes de nicho para audiófilos, assinaturas planas de estúdio ou truques de baixo háptico para evitar guerras de preços diretas com o segmento de alto volume e valor. No geral, a bifurcação crescente força as marcas a articular benefícios mais claros por dólar ou a arriscar ser pressionadas por ambos os lados.

Por Canal de Distribuição: A Economia de Firmware Favorece o Online em Primeiro Lugar

As plataformas online representaram 57,91% do mercado de fones de ouvido com cancelamento ativo de ruído em 2025 e estão crescendo a um CAGR de 14,49%, à medida que as atualizações over-the-air agora estendem a vida funcional de um produto muito além do unboxing. O registro nos aplicativos complementares permite envios de firmware noturnos que aprimoram os filtros adaptativos, adicionam perfis de áudio espacial ou desbloqueiam a recepção de transmissão Bluetooth LE Audio, tudo sem intervenção do cliente. Amazon, JD.com e Flipkart adoçam a conversão com pacotes de serviços de streaming e devoluções no mesmo dia, reduzindo o risco psicológico de comprar hardware sem ouvi-lo antes. Essas vantagens drenam continuamente o tráfego das lojas físicas.

O varejo físico ainda mantém relevância por meio de testes táteis, comparações lado a lado e ajustes personalizados de ponteiras que tranquilizam os compradores indecisos. Os produtos topo de linha premium frequentemente registram seu primeiro pico de vendas após demonstrações em loja que exibem o rastreamento de cabeça ou a reprodução sem perdas em condições controladas. As redes especializadas cultivam autoridade ao curar mais de vinte modelos em uma única parede, mas os custos operacionais forçam uma margem de 10% a 15% que os compradores sensíveis ao preço evitam assim que conhecem o ajuste preferido. Olhando para o futuro, a diferenciação experiencial — cabines de isolamento acústico, consultas de audiologia e gravação personalizada — deve se aprofundar se as lojas físicas esperam defender sua participação contra ecossistemas centrados em aplicativos que continuam refinando o valor muito após o checkout.

Por Usuário Final: Os Jogos Superam o Entretenimento em Ritmo de Crescimento

O entretenimento do consumidor permaneceu como a maior fatia, com 39,47% em 2025, impulsionado por passageiros de transporte público, maratonistas de streaming e viajantes aéreos que desejam silêncio portátil para música e vídeo. A expansão unitária do segmento permanece vinculada aos padrões de trânsito urbano, à ocupação de assentos de aeronaves e ao crescimento do vídeo por assinatura, tornando-o uma base confiável, mas em maturação. Em contraste, os esportes eletrônicos competitivos e os jogos casuais juntos registram um CAGR de 15,11% até 2031, o mais rápido na matriz, à medida que a codificação de áudio direcional nos títulos agora recompensa os jogadores que usam headsets com ANC de baixa latência abaixo de 20 ms.

Os organizadores de torneios e os influenciadores de streaming legitimam esse equipamento como equipamento de desempenho, normalizando desembolsos de USD 200 a USD 300 entre uma coorte da Geração Z que já considera teclados e mouses como atualizações necessárias. As implantações empresariais e de call center continuam a crescer em valores absolutos porque as organizações devem proteger a inteligibilidade da voz e o bem-estar dos funcionários em equipes híbridas, mas o ritmo de aquisição segue ciclos de substituição de três a cinco anos, em vez da atualização anual típica nos jogos. Os usuários de estúdio e radiodifusão compram menos unidades, mas com os maiores preços médios de venda, sustentando linhas de engenharia boutique que priorizam a planura de frequência de ±1 dB em detrimento dos direitos de vangloriar-se sobre o piso de ruído. No geral, esses ritmos divergentes mantêm os fabricantes equilibrando prioridades contrastantes: robustez de alto volume, redução de latência competitiva e fidelidade de grau de referência.

Por Tecnologia ANC: As Arquiteturas Híbridas Estabelecem o Padrão de Desempenho

Os sistemas ANC híbridos dominaram o mercado de fones de ouvido com cancelamento ativo de ruído com 48,83% de participação de mercado em 2025 e estão avançando a um CAGR de 14,66%, à medida que as matrizes de microfone duplo cancelam o ruído de banda larga de forma mais uniforme do que os pares de topologia única. Os sensores feedforward externos à concha do fone visam o ruído agudo, enquanto os microfones de feedback internos corrigem o ruído de baixa frequência, alcançando atenuação de 30 a 35 dB em bandas de oitava. Antes exclusivas de produtos topo de linha de USD 300, essas configurações agora estão presentes em modelos de USD 60 a USD 100 após os preços dos microfones MEMS caírem abaixo de USD 0,50.

Os designs exclusivamente feedforward persistem em headsets de orçamento ultrabaixo voltados para cubículos de escritório, onde o ruído de baixa frequência é mínimo, enquanto os circuitos exclusivamente feedback persistem em monitores intra-auriculares de palco que devem evitar artefatos de vento ao ar livre. Os híbridos adaptativos que empregam classificação por aprendizado de máquina avançam a fronteira ao prever picos transitórios de batidas de porta ou cliques de teclado e invertê-los em tempo real. Os padrões regulatórios em vigor a partir de janeiro de 2026 obrigam as marcas a divulgar o desempenho por banda de oitava, empurrando os retardatários em direção a pelo menos implementações de microfone duplo para permanecerem competitivos. À medida que os tamanhos dos componentes diminuem ainda mais, os híbridos triplex com canais especializados de vento ou condução óssea estão emergindo, sinalizando o próximo salto em precisão acústica.

Análise Geográfica

A Ásia-Pacífico representou 36,29% da participação do mercado de fones de ouvido com cancelamento ativo de ruído em 2025, combinando uma enorme base de fabricação com o crescente consumo local. Os montadores contratados do Vietnã enviaram aproximadamente 40% do volume unitário global, uma escala que ajudou o país a registrar um crescimento do PIB de 8,22% no terceiro trimestre de 2025. O cenário doméstico da China amadureceu à medida que Xiaomi e Anker juntas detinham 30% de participação no segmento abaixo de USD 100, enquanto as novas lojas da Apple em Mumbai e Delhi provocaram um pico de 22,1% mês a mês na demanda premium por fones de ouvido verdadeiramente sem fio no final de 2025. Os mercados emergentes do Sudeste Asiático, como Indonésia e Filipinas, registraram crescimento unitário anual de 18% a 25%, impulsionado por vendas relâmpago no comércio eletrônico e pela adoção de pagamentos parcelados. Esses ventos favoráveis mantêm a região firmemente na liderança tanto em volumes de produção quanto em compradores de primeira viagem.

A América do Norte e a Europa permanecem como centros de inovação, mesmo com o crescimento se estabilizando em aproximadamente 12% de CAGR. Os empregadores dos EUA subsidiam headsets para cumprir o limite de exposição de 85 dB da OSHA para trabalhadores remotos, expandindo assim o mercado de fones de ouvido com cancelamento ativo de ruído. As diretivas REACH e RoHS da União Europeia adicionam de USD 2 a USD 5 por unidade em custos de conformidade, favorecendo as marcas verticalmente integradas que podem internalizar os custos de teste. O piloto Auracast do Aeroporto de Frankfurt em janeiro de 2026 demonstrou como os lançamentos de infraestrutura pública podem desbloquear oportunidades de áudio de transmissão que impulsionam as atualizações de headsets entre os viajantes frequentes. Juntas, essas políticas e pilotos transformam a regulamentação em uma alavanca de crescimento furtiva para dispositivos premium.

O Oriente Médio e a África entregaram a perspectiva regional mais rápida, com um CAGR projetado de 15,07% até 2031. Os Emirados Árabes Unidos e a Arábia Saudita tratam os fones de ouvido como moda de luxo, com boutiques da Bang & Olufsen oferecendo ajustes acústicos personalizados em shoppings de alto padrão. A Nigéria lidera os ganhos de volume à medida que as plataformas de dinheiro móvel permitem que os consumidores financiem fones de ouvido intra-auriculares de USD 99 em parcelas semanais, ampliando o acesso além das elites assalariadas. As regras fragmentadas de certificação do Conselho de Cooperação do Golfo podem adicionar de 3 a 6 meses aos lançamentos de produtos, desfavorecendo os novatos menores que não possuem equipes regulatórias dedicadas. A América do Sul, ancorada pelo Brasil e pela Argentina, cresce mais lentamente porque a volatilidade cambial infla os preços de varejo em 30% a 50% em relação aos equivalentes dos EUA, deixando a região dependente de liquidações de estoque mais antigo.

Cenário Competitivo

O setor apresenta concentração moderada: Apple, Sony e Bose juntas representaram aproximadamente 50% a 55% da receita do segmento premium em 2025, sublinhando sua dominância no mercado de fones de ouvido com cancelamento ativo de ruído. Cada gigante depende de silício proprietário — o H2 da Apple, o QN3 da Sony, o ANC neural da Bose — e de uma integração vertical estreita para manter a liderança em atenuação e a fidelidade ao ecossistema. Os altos custos de troca permitem que essas marcas mantenham preços de tabela de USD 249 a USD 449, apesar dos descontos agressivos em outros lugares. Elas também lançam firmware over-the-air que refina continuamente os algoritmos, transformando o hardware em ativos semelhantes a assinaturas que permanecem atuais por vários anos.

Abaixo de USD 150, a fragmentação se intensifica à medida que Anker, Xiaomi e dezenas de fabricantes de design original regionais competem em métricas de custo por decibel. Os chipsets da Qualcomm e da MediaTek agora permitem que fones de ouvido intra-auriculares abaixo de USD 100 ofereçam ANC híbrido e Bluetooth 5.3 LE Audio, corroendo o abismo de desempenho antes monopolizado pelos produtos topo de linha. As unidades falsificadas ainda representam 15% a 20% do volume online em partes da Ásia-Pacífico e América do Sul, diluindo o valor da marca e forçando os incumbentes a investir em etiquetas blockchain e apreensões alfandegárias. A evolução dos padrões também muda as linhas competitivas: o protocolo de transmissão Auracast demonstrado em Frankfurt permite que qualquer headset LE Audio receba anúncios públicos, ameaçando a vantagem do ecossistema perfeito da Apple se o recurso escalar.

Nichos de espaço em branco estão se formando em torno de designs de condução óssea para segurança industrial, formatos de ouvido aberto para ciclistas e ANC híbrido mais amplificação de fala para perda auditiva leve. Essas especialidades exigem novo trabalho de ASIC e novos conjuntos de dados acústicos, portanto, apenas empresas com orçamentos robustos de P&D ou habilidade em licenciamento podem escalar rapidamente. O Galaxy Buds 4 Pro planar magnético da Samsung mostra que os líderes do ecossistema Android agora possuem cadeias de suprimentos de componentes premium, comprimindo a vantagem histórica de hardware da Sony e da Bose. Enquanto isso, desafiantes focados em transparência como a Nothing competem eliminando os bloqueios proprietários e publicando manuais de reparo, atraindo os defensores do direito ao reparo. Em suma, os incumbentes fortalecem suas posições por meio de silício e software, mas os disruptores de preço e os inovadores de nicho mantêm a pressão em todos os segmentos do mercado de fones de ouvido com cancelamento ativo de ruído.

Líderes do Setor de Fones de Ouvido com Cancelamento Ativo de Ruído

Apple Inc.

Bose Corporation

Sony Group Corporation

Samsung Electronics Co., Ltd.

Harman International Industries, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Samsung Electronics lançou o Galaxy Buds 4 e o Galaxy Buds 4 Pro a USD 179 e USD 249, adicionando tweeters magnéticos planares e reprodução de 24 bits/96 kHz em um formato de 5,2 gramas, com o modelo Pro oferecendo 12 microfones e 30 horas de duração total de bateria.

- Janeiro de 2026: O Aeroporto de Frankfurt, a GN Audio e a Sittig Technologies pilotaram o áudio de transmissão Auracast para chamadas de embarque, permitindo que headsets Bluetooth LE Audio recebam anúncios de portão sem aplicativos.

- Novembro de 2025: A Sennheiser introduziu o HDB 630 na Índia a INR 44.990 (USD 540), incluindo 60 horas de duração de bateria, acreditação de alta resolução e ANC híbrido resistente à umidade ajustado para condições tropicais.

- Setembro de 2025: A Apple lançou o AirPods Pro 3 a USD 249 com sensores de frequência cardíaca, ANC aprimorado e carregamento USB-C, alimentado pelo chip H2 personalizado.

Escopo do Relatório Global do Mercado de Fones de Ouvido com Cancelamento Ativo de Ruído

O Relatório do Mercado de Fones de Ouvido com Cancelamento Ativo de Ruído é Segmentado por Tipo de Produto (Intra-auricular, Supra-auricular, Circum-auricular), Faixa de Preço (Premium, Moderado, Baixo), Canal de Distribuição (Varejo e Online), Usuário Final (Entretenimento do Consumidor, Profissional/Estúdio e Radiodifusão, Viagem e Deslocamento, Empresa e Call Center, Jogos), Tecnologia ANC (Feedforward, Feedback, Híbrido) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Intra-auricular |

| Supra-auricular |

| Circum-auricular |

| Premium |

| Moderado |

| Baixo |

| Varejo |

| Online |

| Entretenimento do Consumidor |

| Profissional / Estúdio e Radiodifusão |

| Viagem e Deslocamento |

| Empresa e Call Center |

| Jogos |

| Feedforward |

| Feedback |

| Híbrido |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Intra-auricular | ||

| Supra-auricular | |||

| Circum-auricular | |||

| Por Faixa de Preço | Premium | ||

| Moderado | |||

| Baixo | |||

| Por Canal de Distribuição | Varejo | ||

| Online | |||

| Por Usuário Final | Entretenimento do Consumidor | ||

| Profissional / Estúdio e Radiodifusão | |||

| Viagem e Deslocamento | |||

| Empresa e Call Center | |||

| Jogos | |||

| Por Tecnologia ANC | Feedforward | ||

| Feedback | |||

| Híbrido | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de fones de ouvido com cancelamento ativo de ruído até 2031?

O mercado deve atingir USD 44,76 bilhões até 2031, subindo de USD 23,24 bilhões em 2026.

Qual região deve crescer mais rapidamente até 2031?

O Oriente Médio e a África devem registrar um CAGR de 15,07%, superando todas as outras regiões.

Qual tecnologia domina os designs atuais de headsets?

O ANC híbrido, que combina microfones feedforward e feedback, detinha 48,83% de participação em 2025 e está se expandindo a um CAGR de 14,66%.

Por que os canais online superam o varejo?

As vendas diretas ao consumidor permitem atualizações de firmware over-the-air que melhoram continuamente a atenuação, criando fidelidade de longo prazo.

Qual segmento de usuário se expandirá mais rapidamente?

Os headsets para jogos devem crescer a um CAGR de 15,11%, à medida que a profissionalização dos esportes eletrônicos exige equipamentos de baixa latência e alta atenuação.

Como os preços das terras raras estão afetando a cadeia de suprimentos?

Um aumento de 15% nos preços do neodímio entre 2025 e 2026 aperta as margens dos drivers, pressionando as marcas a diversificar as fontes de ímãs.

Página atualizada pela última vez em: