Tamanho e Participação do Mercado de Fones de Ouvido e Headphones

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 29.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 44.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.88% CAGR |

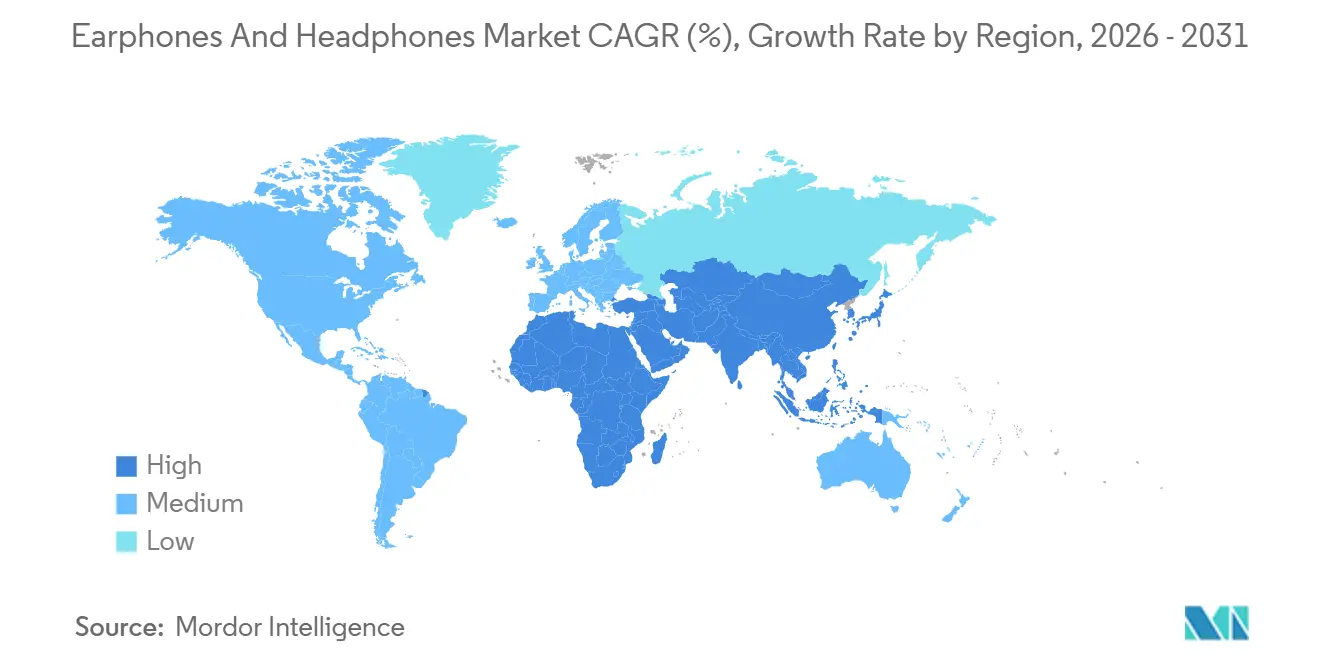

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

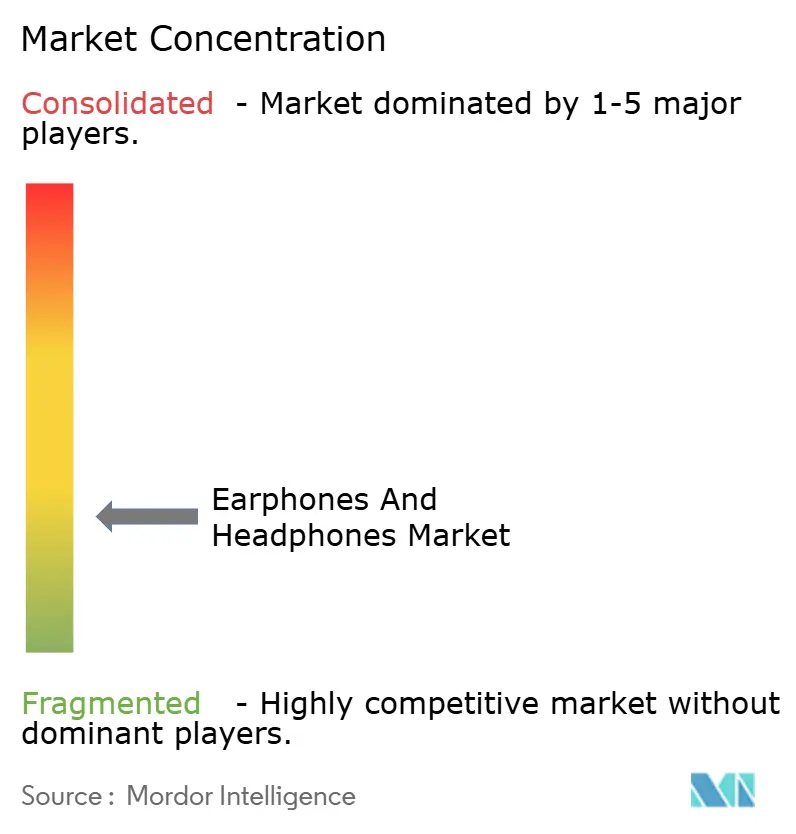

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fones de Ouvido e Headphones pela Mordor Intelligence

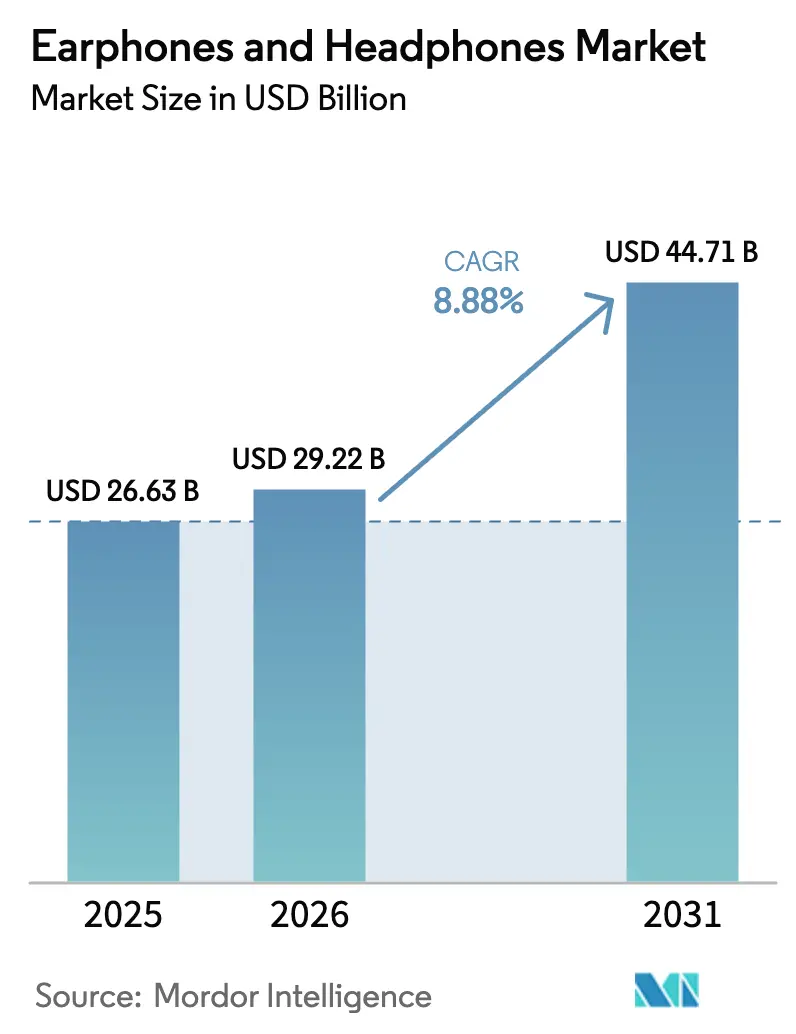

O tamanho do Mercado de Fones de Ouvido e Headphones foi avaliado em USD 26,63 bilhões em 2025 e estima-se que cresça de USD 29,22 bilhões em 2026 para atingir USD 44,71 bilhões até 2031, a um CAGR de 8,88% durante o período de previsão (2026-2031).

A expansão atual do mercado é impulsionada pela rápida migração de headsets com fio para designs sem fio que integram cancelamento de ruído adaptativo, processamento de áudio espacial e sensoriamento biométrico. Os modelos premium de verdadeiro sem fio chegam agora com processadores neurais embarcados que ajustam as assinaturas sonoras em tempo real, enquanto os produtos de nível intermediário aproveitam as mesmas atualizações de codec em questão de meses, reduzindo a lacuna de inovação. Programas de hardware com assinatura incluída estão encurtando os ciclos de substituição de três anos para menos de dois, proporcionando aos fornecedores fluxos de receita recorrentes que compensam os crescentes custos de conformidade. A dinâmica competitiva continua a se intensificar, à medida que concorrentes regionais utilizam fabricação local e cadeias de suprimentos subsidiadas para oferecer preços até 60% menores do que as marcas globais sem sacrificar os recursos principais.

Principais Conclusões do Relatório

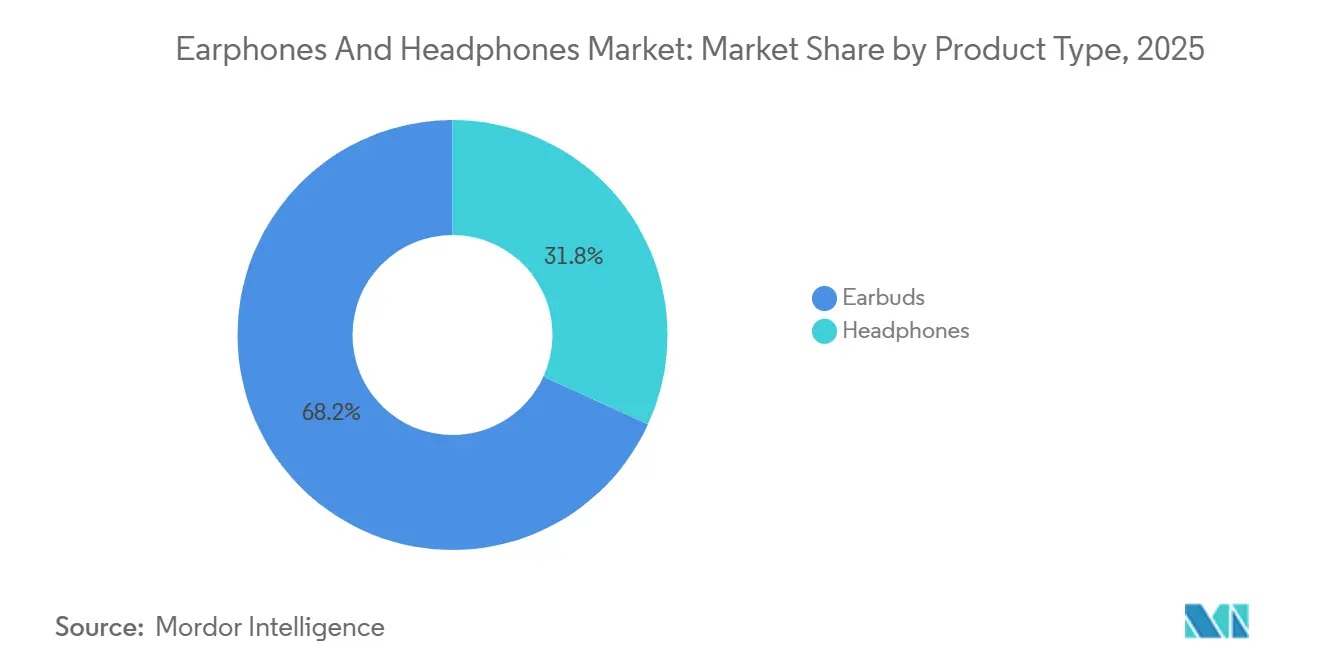

- Por tipo de produto, os fones de ouvido intra-auriculares de verdadeiro sem fio lideraram com 68,18% de participação na receita do mercado de fones de ouvido e headphones em 2025, enquanto os headphones com ANC híbrido devem registrar um CAGR de 10,01% até 2031.

- Por conectividade, os designs sem fio comandaram 72,63% de participação no mercado de fones de ouvido e headphones em 2025; os fones de ouvido com ANC híbrido têm previsão de expansão a um CAGR de 10,01% até 2031.

- Por fator de forma, os modelos intra-auriculares capturaram 55,29% da participação no mercado de fones de ouvido e headphones em 2025; os designs de ouvido aberto e condução óssea avançam a um CAGR de 9,68% até 2031.

- Por faixa de preço, o segmento abaixo de USD 50 representou 52,57% do mercado de fones de ouvido e headphones em 2025, enquanto o segmento de USD 151 a 300 tem projeção de crescimento a um CAGR de 10,22% até 2031.

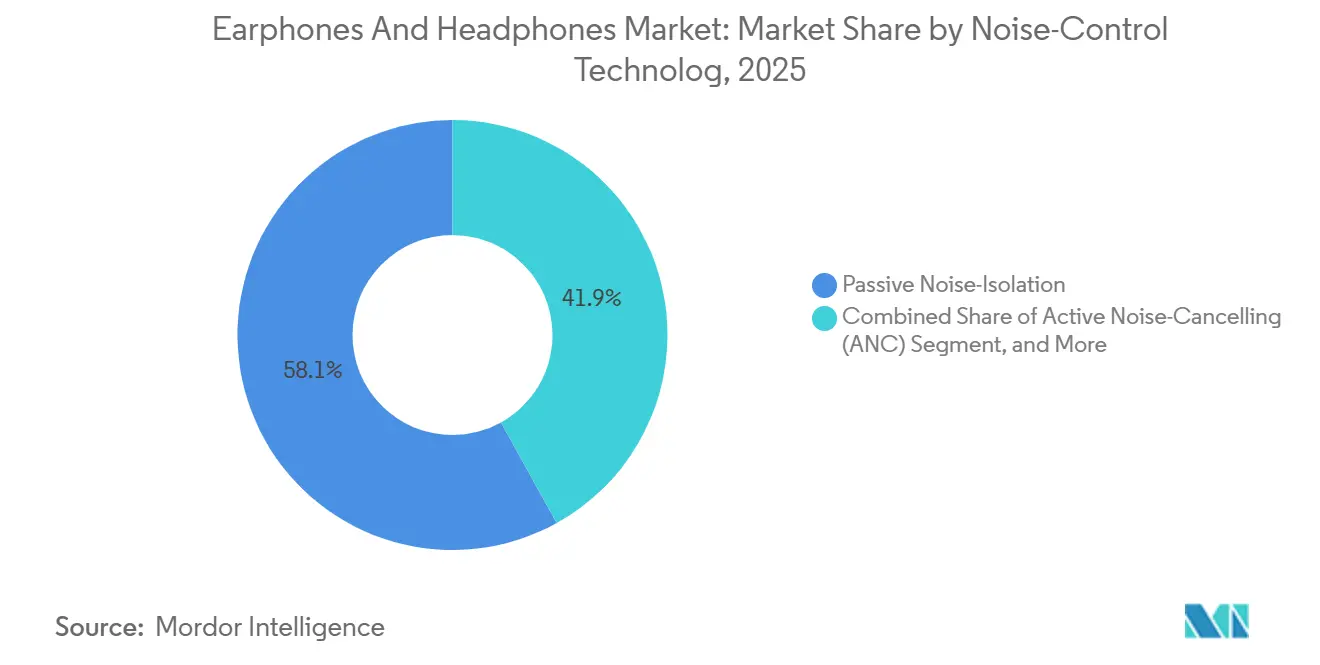

- Por tecnologia de controle de ruído, o isolamento passivo deteve 58,06% do mercado de fones de ouvido e headphones em 2025, enquanto o segmento de ANC híbrido tem projeção de crescimento a um CAGR de 10,01% até 2031.

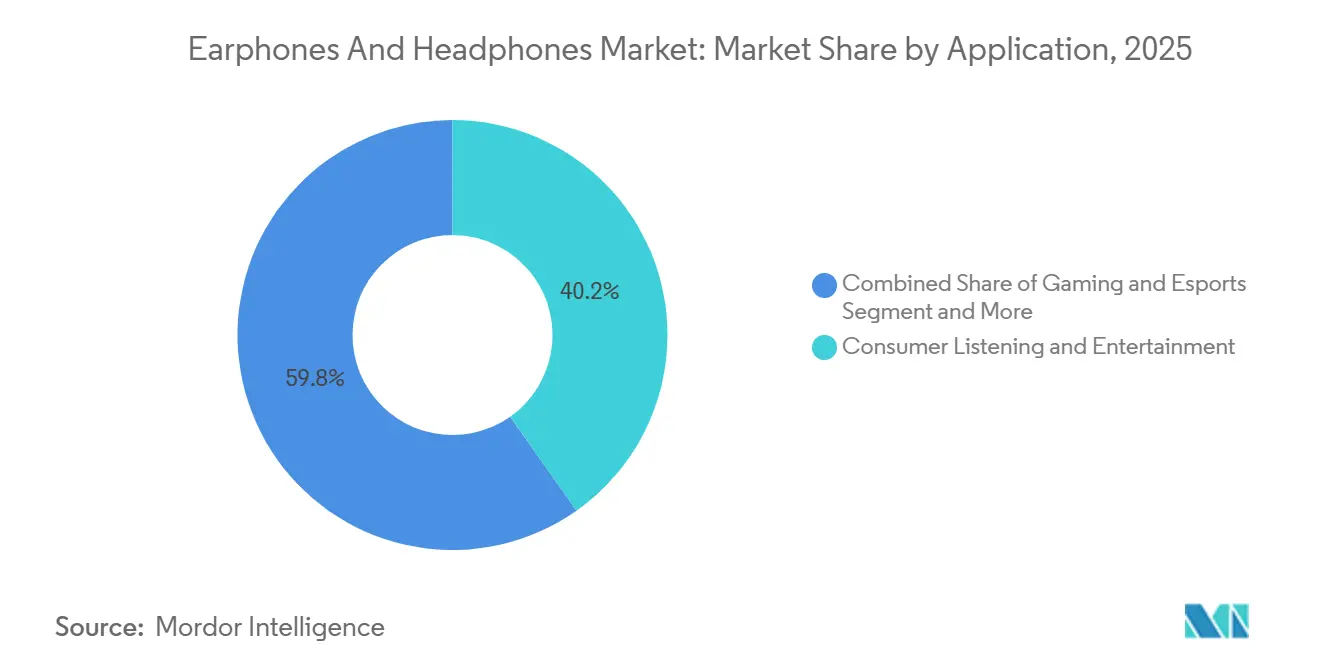

- Por aplicação, a escuta e o entretenimento do consumidor detiveram 40,22% do tamanho do mercado de fones de ouvido e headphones em 2025, enquanto o segmento de esportes e fitness tem projeção de crescimento a um CAGR de 9,92% até 2031.

- Por canal de distribuição, os sites de comércio eletrônico e direto ao consumidor detiveram 62,06% do tamanho do mercado de fones de ouvido e headphones em 2025. O segmento também tem projeção de crescimento a um CAGR de 10,15% até 2031.

- Por geografia, a América do Norte representou 35,78% do tamanho do mercado de fones de ouvido e headphones em 2025, enquanto a Ásia-Pacífico está posicionada para o crescimento regional mais rápido até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fones de Ouvido e Headphones

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ecossistemas de Áudio Espacial em Aplicativos Acelerando a Adoção de Verdadeiro Sem Fio Premium na Ásia | +1.80% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Políticas de Trabalho Híbrido Empresarial Impulsionando a Demanda por Headsets com Microfone Articulado na América do Norte | +1.20% | América do Norte e Europa | Curto prazo (até 2 anos) |

| Boom de Fitness da Geração Z Impulsionando as Vendas de Fones de Ouvido Abertos e de Condução Óssea na Europa | +1.00% | Europa, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Cancelamento de Ruído Adaptativo Habilitado por IA Diferenciando Modelos Flagship Globalmente | +1.50% | Global, adoção antecipada na América do Norte e Ásia-Pacífico | Longo prazo (4 anos ou mais) |

| Patrocínios de Esportes Eletrônicos Impulsionando Headphones de Jogos de Alta Fidelidade no Oriente Médio | +1.20% | Núcleo do Oriente Médio (Arábia Saudita, Emirados Árabes Unidos), com expansão para o Norte da África | Médio prazo (2 a 4 anos) |

| Modelos de Hardware com Assinatura Incluída Elevando os Ciclos de Atualização | +1.50% | Núcleo na América do Norte e Europa Ocidental, com adoção emergente na Ásia-Pacífico | Curto a médio prazo (1 a 3 anos) |

| Fonte: Mordor Intelligence | |||

Ecossistemas de Áudio Espacial em Aplicativos Acelerando a Adoção de Verdadeiro Sem Fio Premium na Ásia

As plataformas de streaming na China, no Japão e na Coreia do Sul tratam os fones de ouvido intra-auriculares como extensões dos sistemas operacionais móveis, e não como acessórios comuns. O Dolby Atmos e o Apple Spatial Audio tornaram-se recursos padrão nos catálogos do Tencent Video e do Apple Music em 2025, incentivando os usuários a atualizar o hardware a cada 18 a 24 meses quando chipsets mais antigos não conseguem processar comandos de rastreamento de cabeça sem picos de latência. [1]Apple Inc., "AirPods Pro (3ª Geração) – Especificações Técnicas," Apple.com A plataforma Snapdragon Sound S7 Gen 3 da Qualcomm levou o aptX Lossless e a renderização de áudio espacial para dispositivos Android, permitindo que Samsung e Xiaomi igualassem a experiência da Apple com um desconto de preço de 30 a 50%. Essa rivalidade entre dois ecossistemas incentiva os fornecedores de chipsets a lançar revisões anuais, incorporando as atualizações de headphones no mesmo ritmo das renovações de smartphones.

Políticas de Trabalho Híbrido Empresarial Impulsionando a Demanda por Headsets com Microfone Articulado na América do Norte

As normas de trabalho híbrido consolidaram o headset com microfone articulado como um periférico de escritório padrão. O Zone Vibe 125 da Logitech e o Evolve2 75 da Jabra combinam braços de silenciamento por giro com formação de feixe por IA que mascara o barulho do teclado, atendendo aos requisitos corporativos de fala inteligível durante videochamadas.[2]Logitech International, "A Logitech Conclui a Aquisição do Negócio Poly da HP," Logitech.com Empresas de serviços financeiros e de saúde adotaram dongles USB-C criptografados, como o WL5024 Pro da Dell, para proteger o tráfego de voz sob regulamentações de privacidade. Esses modelos de nível empresarial sustentam margens brutas de 40% apesar da compressão de preços no segmento de consumo, principalmente porque os departamentos de TI consolidam as compras em contratos de suporte plurianuais.

Boom de Fitness da Geração Z Impulsionando as Vendas de Fones de Ouvido Abertos e de Condução Óssea na Europa

Corredores e ciclistas da Geração Z na Alemanha, nos Países Baixos e na Escandinávia preferem cada vez mais designs de ouvido aberto que preservam a percepção do ambiente. O OpenFit Air da Shokz direciona o som para o canal auditivo sem obstruí-lo, enquanto o OpenRun Pro 2 usa condução óssea para transmitir áudio através do osso da bochecha, mitigando o acúmulo de umidade e os riscos de infecção. As diretrizes de segurança que incentivam a percepção audível do tráfego proporcionaram um impulso regulatório favorável, e as parcerias com a Garmin e a Strava reforçam a proposta de rastreamento de fitness. As redes de varejo europeias relatam aumentos de dois dígitos nas vendas de unidades de fones de ouvido abertos posicionadas próximas a acessórios de ciclismo e corrida.

Cancelamento de Ruído Adaptativo Habilitado por IA Diferenciando Modelos Flagship Globalmente

O ANC baseado em aprendizado de máquina agora define o posicionamento premium. O CustomTune da Bose mede a ressonância do canal auditivo e otimiza os filtros em milissegundos, reduzindo a sensação de pressão típica dos modelos anteriores. O WH-1000XM6 da Sony emprega dois processadores neurais que isolam as faixas de voz enquanto suprimem o ruído do vento durante as chamadas. O chip H2 da Apple amostra 48.000 pontos de dados por segundo para cancelar o ruído antes que ele chegue ao tímpano, obtendo um prêmio de USD 100 a 150 em relação aos modelos de isolamento passivo. Marcas menores sem silício proprietário licenciam cada vez mais plataformas de referência da Qualcomm, reduzindo a diferenciação e intensificando a concorrência de preços.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Fones de Ouvido Intra-Auriculares Falsificados Deprimindo os Preços Médios de Venda na América do Sul | -0.8% | América do Sul, com expansão para a África | Curto prazo (até 2 anos) |

| Regulamentações sobre Resíduos de Baterias Aumentando os Custos de Conformidade na Europa | -0.6% | Europa, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Problemas de Interferência de Espectro Limitando o Áudio LE de Ultrabaixa Latência em Cidades Densas | -0.4% | Centros urbanos globais | Longo prazo (4 anos ou mais) |

| Preocupações de Saúde Relacionadas à Exposição ao Nível de Pressão Sonora Limitando os Limites de Volume | -0.5% | Foco global na Europa e na América do Norte | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Fones de Ouvido Intra-Auriculares Falsificados Deprimindo os Preços Médios de Venda na América do Sul

As autoridades aduaneiras do Brasil apreenderam mais de 1,2 milhão de fones de ouvido intra-auriculares falsos em 2024, mas réplicas que imitam designs da Apple ou da Samsung ainda entram em canais informais a um terço dos preços de varejo autênticos.[3]Receita Federal do Brasil, "Relatório de Apreensões Aduaneiras: Eletrônicos Falsificados 2024," Gov.br Esses produtos utilizam células de íons de lítio não certificadas que representam riscos de incêndio e, quando ocorrem incidentes, os consumidores frequentemente culpam os proprietários das marcas, corroendo a boa vontade. As multinacionais agora incorporam etiquetas NFC e seriais com código QR para permitir a verificação por smartphone, mas o custo adicional de USD 1 a 2 na lista de materiais comprime as margens nos segmentos de entrada. A menos que a fiscalização melhore, os fornecedores legítimos continuarão enfrentando erosão de preços e reclamações de garantia que não causaram.

Regulamentações sobre Resíduos de Baterias Aumentando os Custos de Conformidade na UE

As diretivas revisadas de Resíduos de Equipamentos Elétricos e Eletrônicos e de Baterias da União Europeia obrigam os fabricantes a financiar programas de recolha e reciclagem e a atingir uma taxa de coleta de 65% até 2025 e de 70% até 2030.[4]Comissão Europeia, "Revisão da Diretiva de Resíduos de Equipamentos Elétricos e Eletrônicos 2024," Eur-lex.europa.eu Os designs compactos de verdadeiro sem fio apresentam desafios intrincados de desmontagem: células de polímero de lítio, ímãs e placas de circuito impresso são colados em invólucros menores que 5 cm, forçando os produtores a investir em robótica, como o Daisy da Apple, que desmonta 200 dispositivos por hora. Marcas menores sem capital para automação dependem de recicladores terceirizados, adicionando EUR 0,50 a 1,50 por unidade e corroendo margens brutas já reduzidas de 25%. O ônus de conformidade acelera a consolidação à medida que empresas sem escala saem do mercado ou licenciam designs para montadores de marca própria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Fones de Ouvido Intra-Auriculares de Verdadeiro Sem Fio Sustentam a Liderança em Volume Enquanto os Designs Over-Ear Retêm a Fidelidade dos Audiófilos

Os modelos de verdadeiro sem fio representaram 68,18% da receita global em 2025 e têm projeção de expansão a um CAGR de 9,9% até 2031, mantendo o mercado de fones de ouvido e headphones em sua atual esteira de inovação. Os modelos flagship combinam pacotes de sistema em chip com menos de 5 mm, seis horas de autonomia de bateria por fone e renderização de áudio espacial que antes exigia processadores de sinal digital dedicados. O H2 da Apple, o codec proprietário da Samsung e o QCC5181 da Qualcomm demonstram coletivamente como a convergência de gerenciamento de energia e computação permite fones mais leves e confortáveis. Os headphones over-ear, no entanto, mantêm espaços reservados em mixagem de estúdio, transmissão profissional e viagens de longa distância. O Momentum 4 da Sennheiser integra transdutores de 42 mm e ANC adaptativo, atendendo a viajantes que valorizam o isolamento e o conforto prolongado em voos de 12 horas. O ATH-M50x da Audio-Technica ainda é enviado em mais de 1 milhão de unidades anualmente para engenheiros que insistem na planura de referência dos rigs de monitoramento com fio. A coexistência de conveniência portátil e fidelidade circum-auricular sugere que cada fator de forma continuará atendendo a casos de uso distintos, em vez de convergir para um único design híbrido.

Oportunidades complementares surgem para marcas que fazem a polinização cruzada de tecnologias entre categorias. O WH-1000XM6 da Sony toma emprestado o conjunto de ANC adaptativo de seus fones de ouvido intra-auriculares WF-1000XM, enquanto o CustomTune da Bose referencia técnicas de escaneamento do canal auditivo aperfeiçoadas em sua linha intra-auricular. Os jogadores permanecem um grupo separado: o BlackShark V2 Pro da Razer e o HS80 da Corsair integram dongles de radiofrequência de baixa latência para uso em torneios, uma função menos relevante para os ouvintes convencionais. À medida que os processadores de headset se tornam mais modulares, os fornecedores podem introduzir invólucros de driver modulares que se destacam para portabilidade, embora tais inovações corram o risco de canibalizar segmentos estabelecidos sem receita incremental clara.

Por Fator de Forma: Dominância Intra-Auricular Confrontada pela Migração para Ouvido Aberto

Os modelos intra-auriculares e de ajuste no canal garantiram 55,29% da receita de 2025 graças ao isolamento passivo natural, pontas de silicone que atenuam 15 a 25 dB de ruído ambiente e classificações IP adequadas para academia. No entanto, os designs de ouvido aberto e condução óssea estão se expandindo a um CAGR de 9,7% até 2031, à medida que usuários da Geração Z orientados para o fitness exigem consciência situacional nas ruas urbanas. O OpenFit Air da Shokz demonstra como alto-falantes direcionais angulados em direção ao canal auditivo podem oferecer uma resposta de graves aceitável sem bloquear as indicações ambientais, atendendo às recomendações regulatórias de que os ciclistas mantenham a audição do ambiente. Os headphones over-ear mantêm proeminência em ambientes de escuta crítica, beneficiando-se de drivers de 40 a 50 mm que reproduzem frequências abaixo de 20 Hz. Os conjuntos on-ear, outrora o ícone de estilo do chique dos passageiros, registram uma base endereçável em declínio, à medida que os consumidores priorizam o isolamento imersivo dos over-ears ou a leveza dos fones de ouvido de verdadeiro sem fio.

Os fabricantes experimentam invólucros híbridos que combinam armações de ouvido aberto e pods de ANC destacáveis, mas a adoção pelos usuários permanece especulativa. A distribuição de peso, a proteção contra a entrada de suor e o posicionamento do compartimento da bateria surgem como restrições de engenharia. Os varejistas agrupam cada vez mais as unidades de fones de ouvido abertos nos corredores de acessórios de corrida, em vez de nas exposições de áudio, sugerindo que o merchandising entre categorias determinará a velocidade tanto quanto a acústica.

Por Conectividade: O Impulso Sem Fio Supera o Nicho Residual Com Fio

Os designs sem fio contribuíram com 72,63% da receita de 2025 e ampliarão sua liderança a um CAGR de 9,3%, impulsionados pelo Bluetooth LE Audio e pelo codec LC3 que suporta fidelidade próxima à de CD a taxas de bits abaixo de 300 kbps. O atributo de baixa latência do protocolo traz paridade competitiva com os dongles de jogos de 2,4 GHz, eliminando uma das últimas vantagens com fio para os usuários convencionais. Os fones de ouvido estilo neckband mantêm seguidores em mercados emergentes, oferecendo 12 a 16 horas de autonomia graças a invólucros de bateria maiores. Os headphones com fio persistem em ambientes de estúdio e entre audiófilos céticos em relação às afirmações sobre codecs, com o DT 1990 Pro da Beyerdynamic e o SR325x da Grado exemplificando investimentos acima de USD 500 centrados na pureza do sinal. Os links de infravermelho e de radiofrequência legados desaparecem em nichos de aviação e home theater, com pouca probabilidade de retornar como padrões de consumo.

O custo do silício Bluetooth caiu 35% entre 2023 e 2025, abrindo caminho para fones de ouvido intra-auriculares de entrada de USD 25 que ainda anunciam compatibilidade com LE Audio. No entanto, o congestionamento de Wi-Fi e a interferência de espectro urbano permanecem pontos problemáticos; marcas que otimizam o salto de frequência adaptativo desfrutam de taxas de queda de chamadas mensuravelmente mais baixas em ambientes lotados, um argumento de venda visível em benchmarks gerados por usuários em portais de comércio eletrônico.

Por Tecnologia de Controle de Ruído: O ANC Híbrido Cresce Enquanto o Isolamento Passivo Persiste

O isolamento passivo ainda capturou 58,06% da receita de 2025, graças ao consumo zero de energia e ao impacto negligenciável na lista de materiais. No entanto, o ANC híbrido é o segmento de crescimento mais rápido, expandindo-se a um CAGR de 10,01% até 2031. O CustomTune da Bose e os designs de sensor duplo da Sony combinam microfones de alimentação direta e de retroalimentação com filtros de aprendizado de máquina que se ajustam ao movimento do usuário e à pressão atmosférica em 200 ms. Os modos de transparência passaram de complementos exóticos para alternâncias padrão em todos os modelos premium de verdadeiro sem fio lançados após 2024, refletindo as expectativas dos usuários por transições perfeitas entre isolamento e consciência. Os segmentos de preço médio integram ANC de alimentação direta de canal único que bloqueia o zumbido de baixa frequência, mas à medida que os custos dos componentes caem, os arrays híbridos penetrarão em dispositivos abaixo de USD 100, elevando o padrão de desempenho de base. Os headsets de ouvido aberto incorporam ANC direcional para cancelar o vazamento do driver em vez do ruído externo, uma variação técnica de nicho que fragmenta ainda mais a categoria.

Por Faixa de Preço: O Segmento de Valor Permanece Dominante, o Segmento Médio-Premium Ganha Impulso

O segmento abaixo de USD 50 reteve mais da metade da receita de 2025, impulsionado pelo Redmi Buds 6 da Xiaomi e pelo Soundcore Liberty 4 da Anker, que combinam rádios Bluetooth 5.3 com baterias de seis horas por preços de USD 30 a 50. No entanto, o segmento de USD 151 a 300 está crescendo a um CAGR de 10,22%, à medida que os consumidores pagam prêmios por áudio espacial, codecs sem perdas e classificações IPX7, sem chegar ao território flagship. O Galaxy Buds 3 Pro da Samsung, lançado a USD 249, sublinha o ponto ideal: ANC baseado em IA, rastreamento de cabeça em 360 graus e carregamento USB-C abaixo do guarda-chuva de preços da Apple. Acima de USD 300 existe um enclave de conhecedores da Sennheiser, Grado e Beyerdynamic que investem em amplificadores DAC externos e bibliotecas de alta resolução. A faixa intermediária de USD 51 a 150 frequentemente contém flagships legados com desconto de 30 a 40%, criando propostas de valor que borram os estratos nítidos de preço-desempenho.

Por Aplicação: Entretenimento Domina, Esportes e Fitness Aceleram

A escuta e o entretenimento do consumidor geraram 40,22% da receita de 2025, apoiados pelo Spotify, Apple Music e Tencent Music competindo por assinantes por meio de níveis de alta resolução que exigem hardware compatível. O uso em esportes e fitness cresce a um CAGR de 9,92%, aproveitando a onda de sensores de frequência cardíaca no Elite 8 Active da Jabra e invólucros IP68 no OpenRun Pro 2 da Shokz que sincronizam com planos de treinamento baseados no Strava. Os headsets de jogos desfrutam de novo impulso no Oriente Médio, onde o Fundo de Investimento Público da Arábia Saudita destinou USD 38 bilhões para esportes eletrônicos, garantindo visibilidade das marcas Razer e Corsair em shoppings antes reservados para quiosques de consoles. O monitoramento profissional de estúdio permanece estável, mas resiliente em termos de preço, com Audio-Technica e Sennheiser firmando contratos de fornecimento plurianuais com redes de transmissão. A comunicação empresarial, antes considerada um platô, agora encontra novo ímpeto à medida que a persistência do trabalho híbrido incorpora headsets certificados nas listas de ativos corporativos, aumentando a frequência de renovação para corresponder aos ciclos de vida dos laptops.

Por Canal de Distribuição: O Online Cresce Enquanto o Offline se Reinventa

Os sites de comércio eletrônico e direto ao consumidor capturaram 62,06% das vendas de 2025 e têm previsão de expansão a um CAGR de 10,15% até 2031. As lojas virtuais das marcas agrupam assinaturas de música ou vouchers de jogos em nuvem, incentivando os compradores a adquirir unidades premium e receita recorrente. Marketplaces como Amazon, JD.com e Flipkart refinam algoritmos de recomendação que apresentam comparações e vídeos de demonstração de usuários, reduzindo a hesitação dos compradores. As lojas físicas defendem sua relevância convertendo metragem quadrada em zonas de experiência: os pods de demonstração de Áudio Espacial da Apple e o Galaxy Studio da Samsung proporcionam experiências imersivas indisponíveis em uma tela. Varejistas especializados como a Crutchfield selecionam combinações de amplificadores e headphones, aproveitando a expertise da equipe como uma vantagem competitiva frente às sugestões algorítmicas. Os modelos híbridos de clique e retirada oferecem retirada no dia seguinte, unindo a gratificação instantânea às vantagens do showroom.

Análise Geográfica

A Ásia-Pacífico deteve uma participação de 28% na receita global em 2025, impulsionada pela crescente penetração de smartphones na Índia, na Indonésia e no Vietnã, onde os compradores de primeira viagem superam os clientes de substituição em uma proporção de 3 para 1. As marcas chinesas domésticas que combinam agilidade de design com fabricação local capturaram mais da metade do segmento abaixo de USD 100, pressionando as multinacionais a localizar a montagem ou ceder participação. O Japão e a Coreia do Sul ainda registram o maior gasto per capita em áudio premium, impulsionado pelos ecossistemas da Sony e da Samsung que integram dispositivos vestíveis em suítes de dispositivos mais amplas. A boAt da Índia enviou mais de 15 milhões de unidades em 2024, usando pacotes de smartwatch para vender fones de ouvido intra-auriculares de forma cruzada e ilustrando como especialistas regionais podem superar gigantes globais em volume.

A América do Norte manteve uma participação de 35,78% em 2025, ancorada por uma base instalada de mais de 200 milhões de AirPods que se renovam a cada dois a três anos e por mandatos de headsets empresariais vinculados às implantações do Microsoft Teams. A Europa ficou em segundo lugar com 22%, com ciclos de substituição se estendendo para 36 meses em meio à cautela macroeconômica e ao escrutínio regulatório sobre a sustentabilidade das baterias. O Oriente Médio acelera a um CAGR de 9,5% até 2031, à medida que o Fundo de Investimento Público da Arábia Saudita financia arenas de esportes eletrônicos, levando headsets de jogos de alta fidelidade para os sortimentos de varejo convencionais. A América do Sul luta com a diluição por falsificações e a volatilidade cambial, mas representa um potencial latente quando a fiscalização se estabilizar, especialmente no mercado brasileiro de 220 milhões de habitantes. A África permanece incipiente, mas as plataformas de pagamento móvel no Quênia e na Nigéria encurtam o caminho entre as lojas virtuais das marcas e os consumidores mal atendidos, sugerindo um padrão de salto tecnológico semelhante à adoção de smartphones.

Panorama regulatório

A regulamentação para fones de ouvido e headphones está se tornando mais rígida em relação à interoperabilidade de carregamento, à conformidade de rádio e às obrigações de fim de vida, o que aumenta os requisitos de design e documentação para fornecedores globais. Na União Europeia, a Diretiva de Carregador Comum (Diretiva (UE) 2022/2380) tornou o USB-C uma exigência legal para a maioria dos fones de ouvido e headphones recarregáveis vendidos a partir de 28 de dezembro de 2024, com requisitos adicionais de USB Power Delivery quando o carregamento excede 5V/3A/15W. Isso acelerou a migração dos conectores proprietários e impulsionou uma maior harmonização de SKUs para os canais da UE.

As regras de conformidade de produtos e de resíduos adicionam camadas extras de conformidade. O acesso ao mercado da UE depende da marcação CE, apoiada pela conformidade com a Diretiva de Equipamentos de Rádio (RED) e a Diretiva de Baixa Tensão (LVD). As regras revisadas de WEEE e de baterias fortalecem as obrigações de recolha de produtores e as metas de taxa de coleta (65% até 2025 e 70% até 2030), o que aumenta a carga de reciclagem e de relatórios por unidade para designs compactos de TWS. Internacionalmente, as emendas da Convenção de Basileia sobre resíduos eletrônicos entraram em vigor em 1º de janeiro de 2025, restringindo os controles de movimentação transfronteiriça de resíduos elétricos e eletrônicos e aumentando a necessidade de processos de logística reversa auditáveis entre distribuidores e recondicionadores.

Análise da cadeia de valor

A cadeia de valor de fones de ouvido e headphones começa com insumos de componentes, incluindo SoCs de Bluetooth e ANC, microfones, baterias, drivers e ímãs de NdFeB, e depois passa pelo design industrial e ajuste acústico, fabricação e testes OEM e ODM, embalagem de canal e distribuição global em e-commerce, varejo de eletrônicos de consumo e compras corporativas. A montagem de TWS de alta gama e headsets premium permanece concentrada entre grandes fabricantes contratados, como Luxshare Precision e Goertek, que juntos capturam uma parcela dominante dos pedidos de nível superior. As marcas se diferenciam upstream por meio de silício proprietário, pilhas de codec e ecossistemas de aplicativos que vinculam o hardware ao uso da plataforma.

Os pontos de pressão estão cada vez mais centrados em materiais e no fornecimento de eletrônicos. Os elementos de terras raras usados em ímãs de alto desempenho se tornaram um risco de aquisição depois que a China restringiu os requisitos de licenciamento de exportação em abril de 2025, levando os fabricantes de eletrônicos de áudio a diversificar o fornecimento e considerar designs alternativos de ímãs e drivers quando viável. No lado eletrônico, ciclos mais amplos de demanda de semicondutores também afetaram categorias adjacentes de áudio premium, incluindo a escassez de chips de RAM relatada no final de 2025 para players de áudio digital. Isso reforçou a mudança para estoques de reserva de chips-chave e aumentou o valor estratégico dos investimentos em montagem de PCB interna por especialistas em áudio que buscam maior controle sobre qualidade, rendimentos e prazos de entrega.

Cenário Competitivo

Os cinco principais fornecedores (Apple, Sony, Samsung, Bose e Xiaomi) representaram 45% da receita em 2025, sublinhando um campo de batalha moderadamente concentrado que ainda deixa espaço para disruptores regionais. A Apple domina o segmento premium de verdadeiro sem fio por meio do emparelhamento perfeito do chip H2 em iPhones, iPads e Macs, sustentando preços médios de venda de USD 249 e margens acima de 35%. Sony e Bose competem em fidelidade acústica e ANC adaptativo, enquanto a Samsung aproveita o agrupamento em nível Galaxy para aumentar as taxas de adesão. Xiaomi e boAt escalam por meio de fábricas locais eficientes em custos, aceitando margens brutas abaixo de 20% para inundar os segmentos sensíveis ao preço e criar reconhecimento de marca para upselling.

A liderança tecnológica centra-se em chipsets e roteiros de codec. O Snapdragon Sound da Qualcomm traz streaming sem perdas e latência abaixo de 20 ms para mais de 30 marcas Android, corroendo a vantagem histórica de latência da Apple. A finalização do catálogo LE Audio pelo Bluetooth SIG permite a transmissão Auracast de um único hub para múltiplos headsets de ouvintes, prometendo aplicações em locais públicos quando os obstáculos de coexistência de espectro forem resolvidos. A mitigação de falsificações e os mandatos de reciclagem de baterias representam desafios duplos que afetam desproporcionalmente os participantes de nível médio com balanços patrimoniais reduzidos, incentivando parcerias de licenciamento e potenciais aquisições por incumbentes bem capitalizados ansiosos para preencher lacunas no portfólio.

Líderes do Setor de Fones de Ouvido e Headphones

Sony Group Corporation

Skullcandy Inc.

Sennheiser Electronic GmbH & Co. KG (Sennheiser)

Harman International Industries Incorporated

Bose Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O Bluetooth LE Audio está criando espaço além da escuta pessoal ao permitir casos de uso de áudio multistream e transmissão Auracast em locais públicos. Com fones de ouvido ou headsets compatíveis, um único transmissor pode atender vários ouvintes. O ecossistema está passando da discussão de padrões para demonstrações de implementação, e na MWC 2026 a Fraunhofer IIS e a Airoha apresentaram uma solução de áudio espacial multicanal de alta taxa de dados usando LC3plus e uma plataforma de referência de SoC Bluetooth. A demonstração sugere um caminho mais prático para os OEMs comercializarem experiências de áudio espacial premium usando blocos de construção padronizados.

A diversificação da fabricação também está criando oportunidades para marcas e fornecedores que podem escalar fora da concentração em um único país, atendendo a requisitos de sustentabilidade mais rigorosos. A atividade de expansão de capacidade no Vietnã e na Índia indica onde novas pegadas de montagem e submontagem estão sendo instaladas, incluindo a Goertek Vina aumentando o investimento em Bac Ninh em abril de 2026 para expandir a fabricação de equipamentos eletrônicos e adicionar metas incluindo transceptores sem fio e bases de carregamento de headphones. Em outubro de 2025, a Foxconn Interconnect Technology delineou planos para atualizar linhas de produção em Hyderabad para aumentar a capacidade de AirPods. No nível do produto, as mudanças impulsionadas pela UE em direção ao carregamento USB-C e a atenção crescente à longevidade da bateria apoiam a diferenciação por meio de modelos de reparabilidade e serviço, incluindo lançamentos premium que enfatizam baterias substituíveis pelo usuário e vida útil mais longa.

Desenvolvimentos recentes do setor

- Maio de 2026: a Sony Electronics apresentou o 1000X THE COLLEXION, um headphone sem fio premium com cancelamento de ruído posicionado em torno do 10º aniversário da linha 1000X, e introduziu uma opção de cor Sandstone para o WH-1000XM6. A atualização estende a escada de preços da Sony acima de seu principal modelo carro-chefe para competir mais diretamente por compradores voltados ao design de luxo, mantendo a série XM como o pilar principal de volume.

- Setembro de 2025: a HARMAN International concluiu a aquisição da Sound United, adicionando marcas como Bowers & Wilkins, Denon e Marantz sob uma Unidade de Negócios Estratégica independente. O acordo fortalece a amplitude do portfólio de áudio premium da HARMAN e proporciona mais influência em P&D acústico compartilhado, relações de canal e agrupamento entre categorias que podem influenciar oportunidades de adesão de headphones.

- Novembro de 2024: a Bose finalizou a aquisição do McIntosh Group, trazendo as marcas de alta gama McIntosh e Sonus faber para seu portfólio. Isso expande o alcance da Bose para ecossistemas de áudio de luxo e pode criar efeitos halo para o posicionamento premium de headphones por meio de narrativa de marca compartilhada, presença no varejo e bases de clientes de alto padrão.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor de fones de ouvido e headphones vendidos como dispositivos de áudio acabados, incluindo formatos intra-auriculares, supra-auriculares e circum-auriculares, em conectividade com e sem fio. O dimensionamento é captado na primeira venda comercial, abrangendo casos de uso de consumo e de trabalho.

Exclusões de escopo: excluímos aparelhos auditivos, headsets de realidade mista, alto-falantes automotivos e alto-falantes inteligentes autônomos para evitar a contagem de categorias de áudio adjacentes.

Visão geral da segmentação

- Por Tipo de Produto

- Headphones

- Fones de Ouvido Intra-Auriculares

- Por Fator de Forma

- Over-Ear

- On-Ear

- Intra-Auricular

- Ouvido Aberto e Condução Óssea

- Por Conectividade

- Com Fio

- Sem Fio

- Verdadeiro Sem Fio Estéreo

- Neckband

- Radiofrequência e Infravermelho

- Por Tecnologia de Controle de Ruído

- Cancelamento Ativo de Ruído (ANC)

- Isolamento Passivo de Ruído

- Modo de Transparência e Ambiente Aberto

- Por Faixa de Preço

- Abaixo de USD 50 (Valor)

- USD 51 a 150

- USD 151 a 300

- Acima de USD 300

- Por Aplicação

- Entretenimento do Consumidor e Música

- Jogos e Esportes Eletrônicos

- Esportes e Fitness

- Estúdio Profissional e Transmissão

- Empresarial e Central de Atendimento e Comunicações Unificadas

- Por Canal de Distribuição

- Online

- Marketplaces de Comércio Eletrônico

- Lojas Virtuais das Marcas

- Offline

- Redes de Eletrônicos de Consumo

- Lojas Especializadas em Áudio

- Hipermercados e Supermercados

- Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Sudeste Asiático

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Restante da América do Sul

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Restante do Oriente Médio

- África

- África do Sul

- Restante da África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental foi usado para mapear o contexto básico de oferta e demanda, mantendo as premissas consistentes conforme o modelo era montado. Contamos com portais públicos de estatísticas comerciais para tendências de importação e exportação, indicadores de telecomunicações e acesso digital de órgãos como a ITU e o Banco Mundial, e sinais de gastos do consumidor de agências como o BEA dos EUA e o Eurostat.

Também revisamos referências de produtos e padrões, incluindo especificações Bluetooth e regras de segurança de transporte de baterias, pois estas podem explicar o momento das mudanças de design e dos ciclos de substituição. Registros de empresas, apresentações a investidores e imprensa de renome foram usados para entender mudanças no mix de produtos, como a adoção de true wireless e a penetração de cancelamento de ruído. Quando necessário, uma assinatura paga focada em finanças de empresas e um banco de dados de patentes ajudaram a verificar cruzadamente a exposição de receita e a intensidade de inovação. As fontes aqui nomeadas são ilustrativas, e também usamos outras referências públicas para completar a coleta de dados, validação e esclarecimentos direcionados.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o que impulsiona unidades, preços e mix, pois estes mudam rapidamente com promoções e lançamentos de produtos. Conversamos com participantes de proprietários de marcas, fabricantes contratados, distribuidores e grandes parceiros de canal, e alinhamos as premissas regionais para APAC, EMEA e Américas.

Distribuição dos entrevistados na pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 28% | CXOs: 13% | APAC: 45% |

| Nível médio: 58% | Líderes funcionais/de unidade: 31% | EMEA: 33% |

| Players menores: 14% | Gerentes: 56% | Américas: 22% |

Dimensionamento de mercado e previsão

O modelo principal começa com uma construção top-down em que os sinais de demanda de eletrônicos de consumo e a direção do fluxo comercial são usados para reconstruir o conjunto de dispositivos endereçáveis por região, e então o valor é derivado usando uma escada de preços prática. Para manter o embasamento, também corroboramos os totais usando aproximações bottom-up seletivas, como verificações amostradas de receita de marca e canal, junto com testes de sanidade de unidades e ASP para alguns clusters de produtos representativos.

Os insumos mais relevantes incluíram a base instalada de smartphones e ciclos de atualização, a participação de true wireless nas remessas totais, a penetração do cancelamento de ruído ativo, o movimento do preço médio de venda por tipo de conectividade e o mix regional online versus offline (que altera a intensidade promocional). Para a previsão, foi aplicada análise de cenários, pois o comportamento de substituição, a compressão de preços e a adoção de recursos não se movem de forma linear. Quando surgiam lacunas nas verificações bottom-up, nós as tratamos por meio de delimitação conservadora de faixas, e então retornamos aos contatos de entrevista para confirmar se o valor ausente estava em modelos com fio de baixo custo ou em produtos sem fio premium.

Validação de dados e ciclo de atualização

A validação é feita comparando os resultados com sinais independentes, como a direção das remessas, a consistência do comércio regional e se o preço implícito se alinha ao posicionamento de varejo observado. Os valores discrepantes são sinalizados, e os fatores determinantes são revisados novamente antes que uma revisão sênior seja concluída e os números finais sejam aprovados.

O estudo é atualizado anualmente, e também realizamos verificações intermediárias quando ocorrem eventos materiais, como grandes ciclos de renovação de produtos, mudanças tarifárias ou grandes correções de estoque de canal. Antes da entrega, uma nova análise é concluída para que os clientes recebam a visão mais atualizada com base nos dados públicos e no feedback de entrevistas mais recentes.

Tamanho do mercado de fones de ouvido e headphones da Mordor Intelligence em comparação com outras estimativas publicadas

Os valores de mercado publicados para fones de ouvido e headphones podem variar amplamente porque as empresas definem diferentes limites de produto, escolhem diferentes anos-base e tratam o preço e o momento cambial de formas próprias. As diferenças também aparecem quando alguns estudos se apoiam fortemente em narrativas de remessas, enquanto outros se ancoram em gastos ou receita de marca, o que desloca o total em direções opostas.

Ao acompanhar o mix de true wireless e com fio, e atualizar as escadas regionais de ASP com verificações de canal e promoção, a Mordor Intelligence mantém o dimensionamento vinculado a fones de ouvido e headphones acabados na primeira venda comercial, excluindo aparelhos auditivos e headsets de realidade mista que podem ampliar os totais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 29,22 bilhões de USD (2026) | |

| Editora de Comércio A | 26,00 bilhões de USD (2023) | Usa um ano-base anterior e uma janela de tempo diferente, de modo que mudanças posteriores no mix, como a adoção de TWS e a adesão a recursos premium, não são transportadas da mesma forma ao alinhar com 2026. |

| Veículo de Pesquisa Setorial B | 34,70 bilhões de USD (2023) | Frequentemente aplica premissas mais fortes de preços futuros e de adoção de recursos entre regiões, e a redação do escopo pode permitir que produtos de áudio vestível adjacentes sejam contabilizados, o que pode elevar o total. |

Em conjunto, a dispersão é explicada principalmente pelo alinhamento de anos, pelo que é contabilizado como parte do mercado de dispositivos e por como o preço é projetado à medida que o mix sem fio e de cancelamento de ruído se expande. Nossa abordagem permanece repetível porque cada etapa se vincula a insumos claros de unidade, mix e preço que podem ser reverificados quando o mercado muda.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do mercado de fones de ouvido e headphones?

O tamanho do mercado de fones de ouvido e headphones é de USD 29,22 bilhões em 2026 e tem projeção de atingir USD 44,71 bilhões até 2031.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico tem previsão de crescimento a um CAGR de 10,7% entre 2026 e 2031, impulsionada pela expansão da classe média e pelos preços agressivos das marcas locais.

Qual tendência tecnológica está influenciando mais os modelos premium?

O cancelamento de ruído adaptativo habilitado por IA e a integração de áudio espacial são os principais diferenciadores nos fones de ouvido e headphones flagship.

Como as regulamentações da UE estão afetando o design dos produtos?

A diretiva de carregador comum da UE e as regras sobre resíduos de baterias obrigam os fabricantes a adotar portas USB-C e a projetar para facilitar a remoção da bateria, aumentando os custos de conformidade.

Qual faixa de preço apresenta o maior potencial de crescimento?

O segmento premium acima de USD 300 deve avançar a um CAGR de 12% até 2031, graças à demanda dos consumidores por recursos avançados e conectividade de ecossistema.

Por que os designs de ouvido aberto estão ganhando força?

As tendências de fitness da Geração Z enfatizam a segurança e a consciência durante as atividades ao ar livre, impulsionando um CAGR de 9,7% para os formatos de condução óssea e outros formatos de ouvido aberto.

Página atualizada pela última vez em: