Tamanho e Participação do Mercado de Tratamento de Melanoma Uveal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

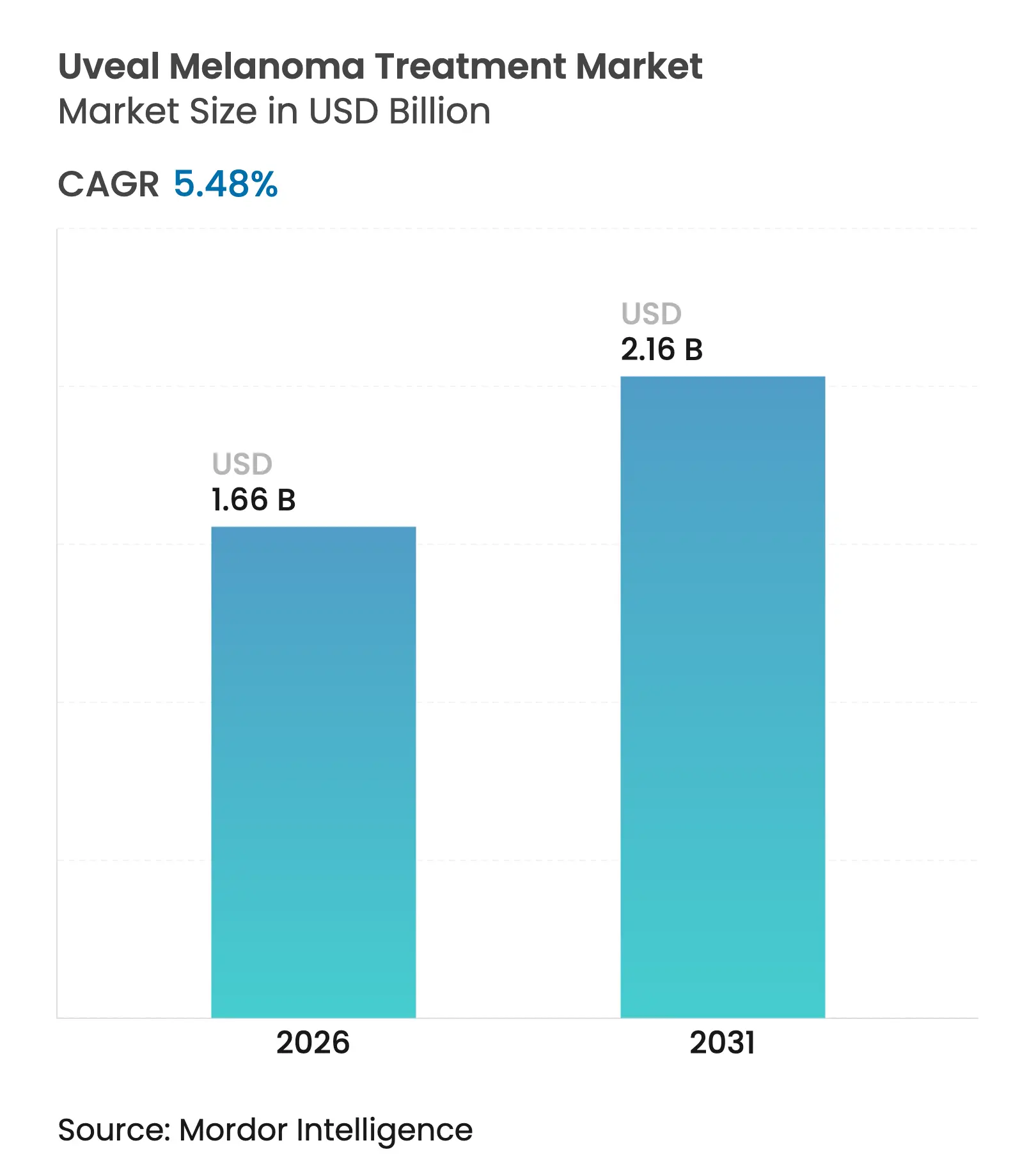

| Tamanho do Mercado (2026) | 1.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.16 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.48% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tratamento de Melanoma Uveal por Mordor Intelligence

O tamanho do mercado de tratamento de melanoma uveal deve crescer de USD 1,57 bilhão em 2025 para USD 1,66 bilhão em 2026 e está previsto para atingir USD 2,16 bilhões até 2031, a um CAGR de 5,48% no período 2026-2031. O crescimento sustentado decorre do benefício de sobrevivência inédito demonstrado pelo tebentafusp, da expansão dos incentivos para medicamentos órfãos e das rápidas melhorias nas modalidades baseadas em genes e células. O rastreamento apoiado por IA aumenta a detecção de tumores primários em estágio tratável, enquanto os diagnósticos complementares de precisão abrem novos fluxos de receita por meio da estratificação de risco e do monitoramento terapêutico. As designações de avanço terapêutico para o darovasertib e outros inibidores de quinase encurtam os prazos de desenvolvimento, e as novas plataformas de administração ocular reduzem a toxicidade sistêmica, aprimorando a diferenciação de produtos. O capital privado continua a fluir para a oncologia de doenças raras, equilibrando o alto custo do cuidado individualizado com retornos promissores a longo prazo.

Principais Conclusões do Relatório

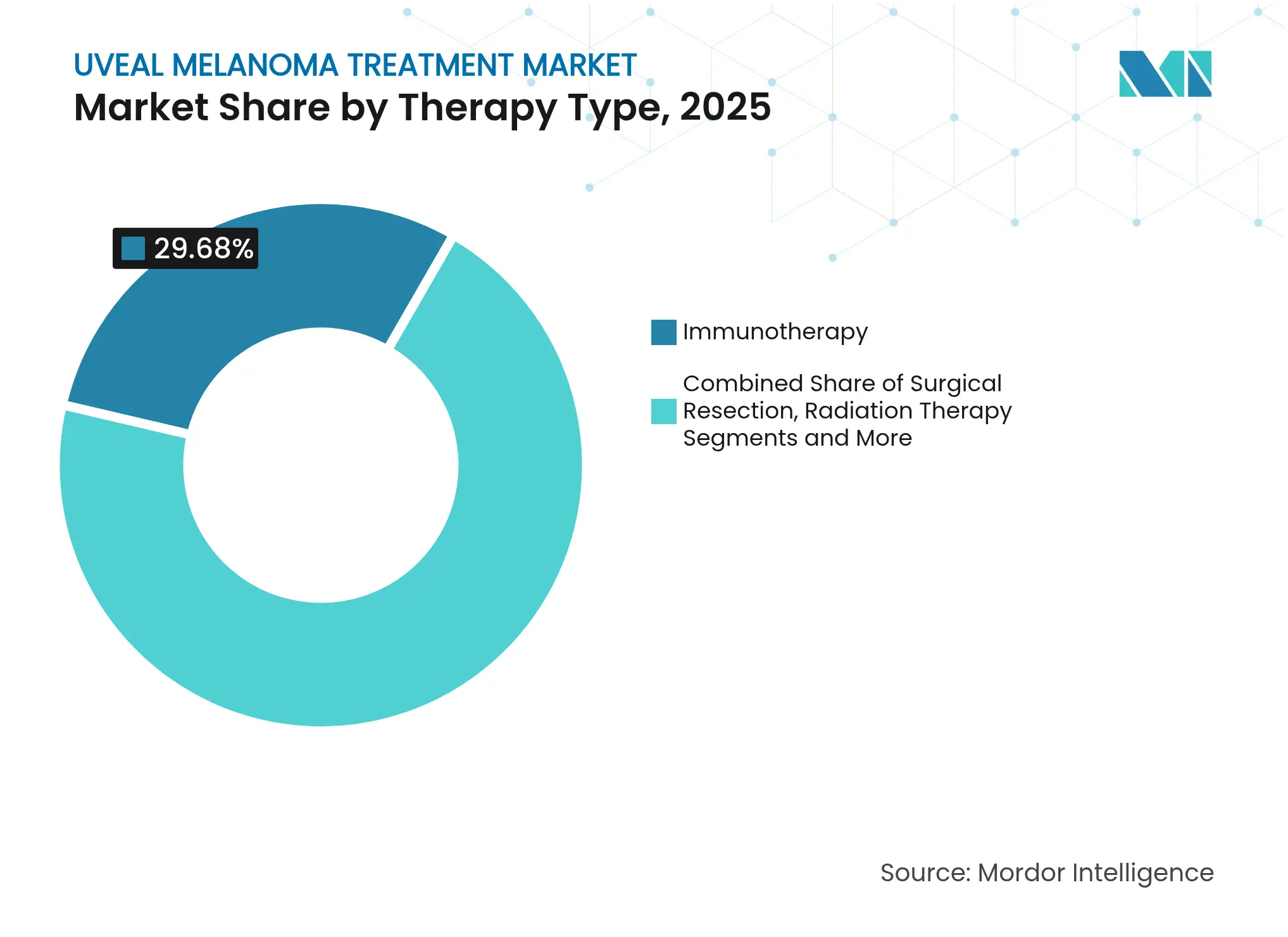

- Por tipo de terapia, a imunoterapia liderou com 29,68% de participação na receita em 2025, enquanto a terapia gênica está projetada para expandir a um CAGR de 6,41% até 2031.

- Por classe de medicamento, os inibidores de ponto de verificação imunológico detinham 35,12% da participação do mercado de tratamento de melanoma uveal em 2025; os inibidores de proteína quinase registram o maior CAGR projetado de 5,52% até 2031.

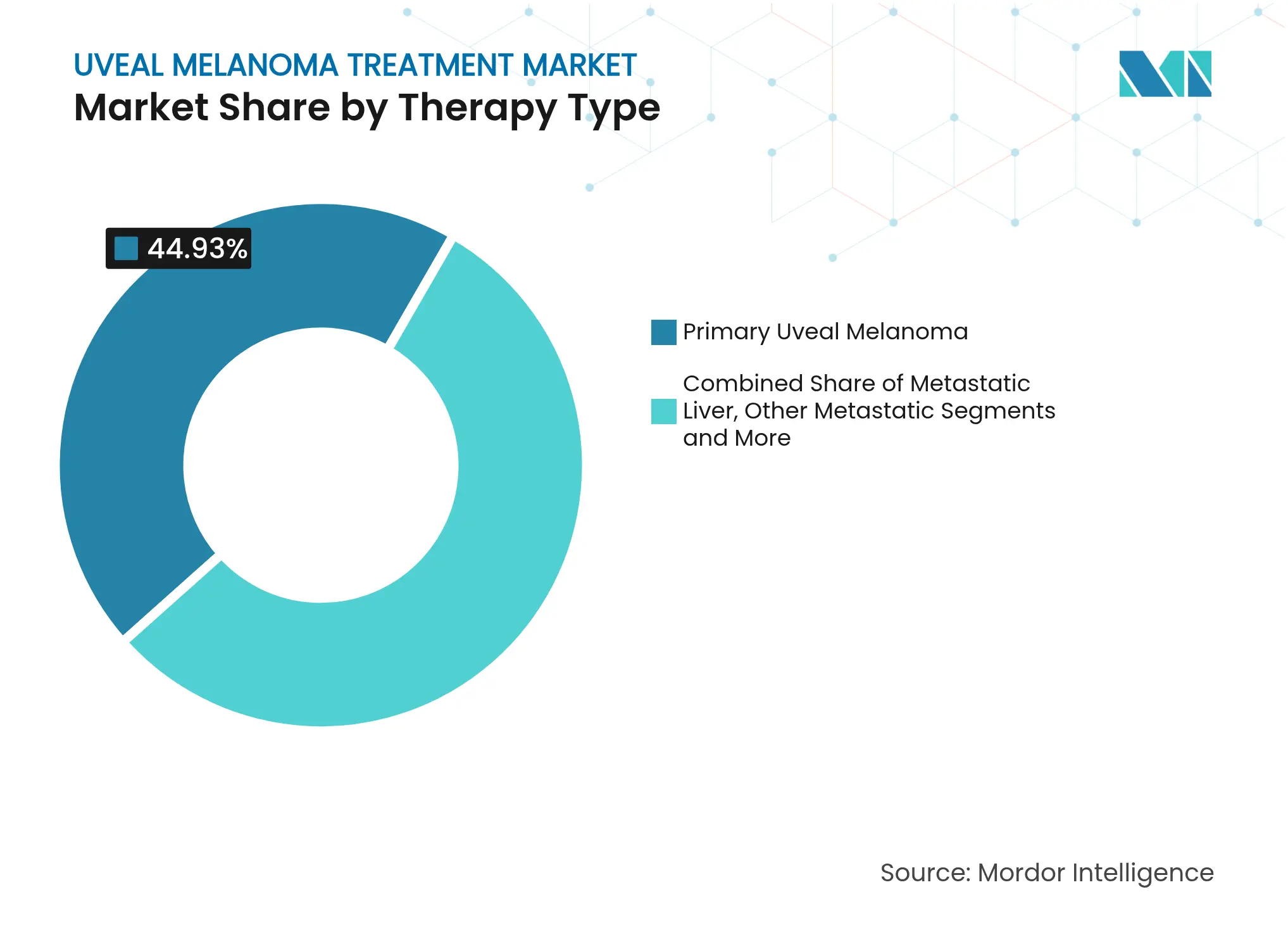

- Por estágio da doença, os tumores primários representaram 44,93% do tamanho do mercado de tratamento de melanoma uveal em 2025, enquanto a doença hepática metastática avança a um CAGR de 4,97% até 2031.

- Por usuário final, os hospitais comandaram 31,05% da participação do mercado de tratamento de melanoma uveal em 2025, e os institutos acadêmicos e de pesquisa apresentam o crescimento mais rápido, com CAGR de 5,19%.

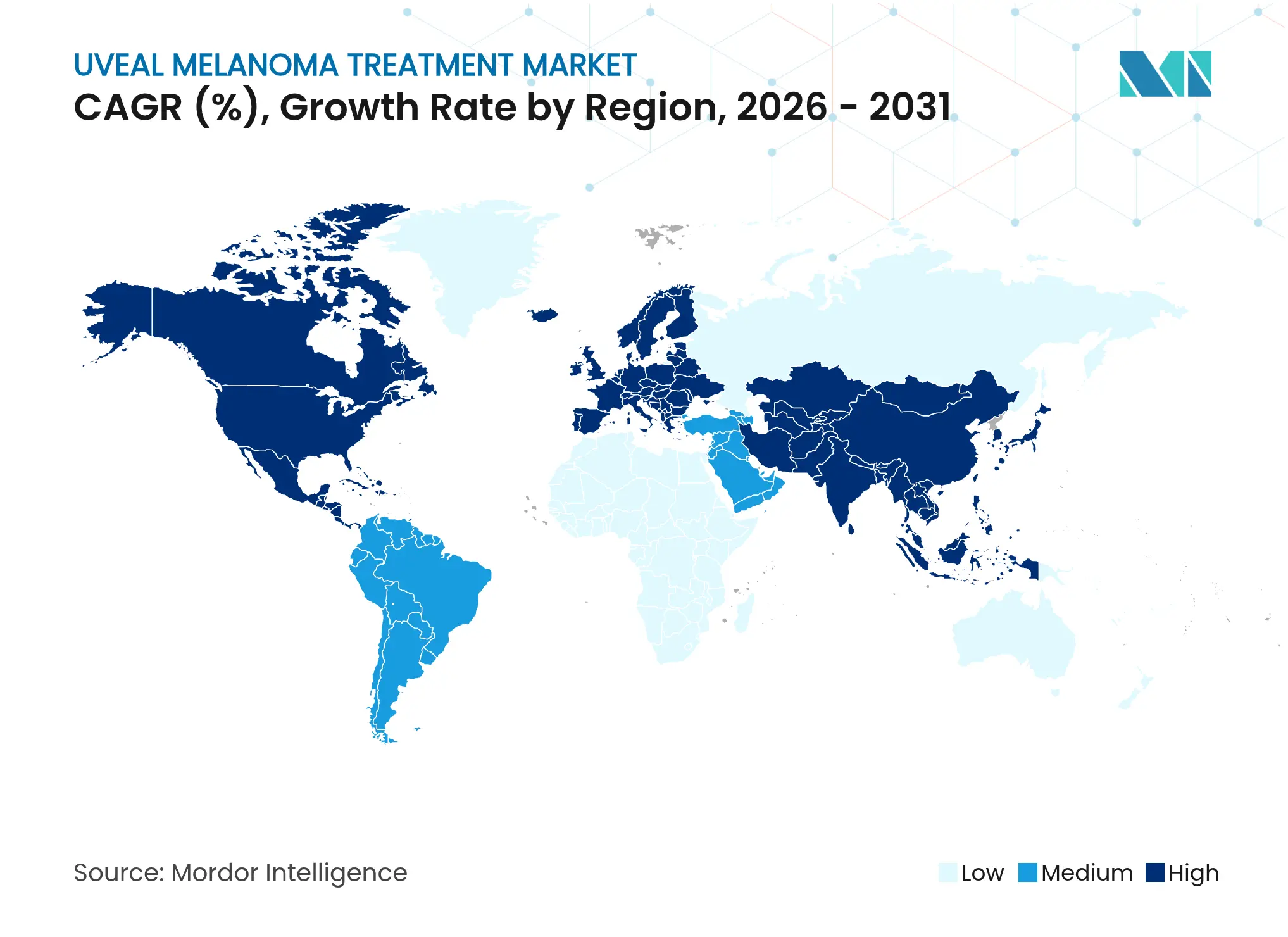

- Por geografia, a América do Norte liderou com 29,05% de participação na receita em 2025; a Ásia-Pacífico está prevista para crescer a um CAGR de 6,18% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tratamento de Melanoma Uveal

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Incidência de Melanoma Uveal | +1.20% | Global, com taxas mais elevadas na América do Norte e Europa | Médio prazo (2-4 anos) |

| Adoção de Terapias Gênicas e Celulares | +1.80% | América do Norte e UE liderando, Ásia-Pacífico emergindo | Longo prazo (≥ 4 anos) |

| Avanços nos Sistemas de Administração Ocular de Medicamentos | +1.10% | Global, com centros de inovação nos EUA e Europa | Médio prazo (2-4 anos) |

| Maior Uso de Ferramentas de Detecção Precoce Baseadas em IA | +0.90% | Ásia-Pacífico como núcleo, com expansão para América do Norte e UE | Curto prazo (≤ 2 anos) |

| Aprovações Favoráveis para Medicamentos Órfãos e Via Rápida | +1.30% | Global, com a FDA dos EUA liderando os caminhos regulatórios | Curto prazo (≤ 2 anos) |

| Crescimento do Financiamento Privado para Oncologia de Doenças Raras | +0.80% | América do Norte e UE como principais, mercados seletivos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Melanoma Uveal

As taxas de incidência são de 5,74 por milhão na América do Norte e 7,30 por milhão na Europa, em comparação com 0,2-0,6 por milhão nas principais populações asiáticas.[1]A.M. Stubbings, "Padrões Globais de Incidência de Melanoma Uveal," Asian Pacific Journal of Cancer Prevention, apjcp.org Programas de vigilância aprimorados e aconselhamento genético ampliam o conjunto de pacientes elegíveis, enquanto idades de apresentação mais jovens na Ásia sugerem vias genéticas distintas. O rastreamento expandido combinado com a análise de fundo de olho orientada por IA apoia a intervenção mais precoce, deslocando o perfil de casos para a doença primária tratável e reforçando a demanda no mercado de tratamento de melanoma uveal.

Adoção de Terapias Gênicas e Celulares

A aprovação do lifileucel em fevereiro de 2024 estabeleceu precedente regulatório para abordagens de células T autólogas.[2]Food and Drug Administration, "FDA Aprova Lifileucel para Melanoma Irressecável ou Metastático," fda.gov A administração supracoroidal e os conjugados de medicamentos semelhantes a vírus sustentam agora ensaios clínicos fundamentais, como o bel-sar, que alcançou 80% de controle tumoral local com preservação da visão. A longo prazo, os nanocarreadores não virais prometem uma dosagem repetida mais segura, posicionando as modalidades avançadas para superar os esquemas sistêmicos convencionais no mercado de tratamento de melanoma uveal.

Avanços nos Sistemas de Administração Ocular de Medicamentos

Reservatórios implantáveis como o Susvimo confirmam a aceitação comercial da administração sustentada no segmento posterior. Dispositivos biodegradáveis e nanopartículas poliméricas reduzem ainda mais o ônus cirúrgico e permitem a liberação controlada de inibidores de quinase ou imunomoduladores. A administração direcionada diminui a exposição sistêmica, melhorando os perfis de tolerabilidade que diferenciam os novos entrantes de próxima geração no mercado de tratamento de melanoma uveal.

Maior Uso de Ferramentas de Detecção Precoce Baseadas em IA

Algoritmos de aprendizado profundo agora distinguem lesões coroidais malignas de benignas com 84,8% de precisão.[3]Guan-Bin Song, "Aprendizado Profundo para Detecção de Melanoma Coroidal," Journal of Clinical Medicine, mdpi.com Plataformas de imagem multimodal integram tomografia de coerência óptica e ultrassom, tornando o rastreamento de alto nível acessível a clínicas comunitárias e regiões remotas. O diagnóstico mais precoce amplia o conjunto de candidatos a intervenções que preservam o olho, impulsionando os volumes de procedimentos e a adoção de terapias subsequentes no mercado de tratamento de melanoma uveal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Custo das Terapias Personalizadas | -1.50% | Global, com impacto agudo em mercados emergentes | Longo prazo (≥ 4 anos) |

| Conjunto Limitado de Pacientes para Ensaios em Grande Escala | -0.80% | Global, com desafios de concentração na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Efeitos Adversos e Preocupações de Segurança da Radioterapia | -0.60% | Global, com maior impacto em regiões com alternativas limitadas | Médio prazo (2-4 anos) |

| Ameaça Competitiva da Vigilância Baseada em Imagem | -0.40% | América do Norte e UE principalmente, emergindo na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo das Terapias Personalizadas

A terapia com tebentafusp ultrapassa USD 400.000 anuais, criando fricção no reembolso mesmo em sistemas de seguro maduros. Os testes de biomarcadores obrigatórios acrescentam USD 3.000-5.000 ao cuidado inicial. Disparidades de acesso surgem onde os centros especializados são escassos, intensificando a dependência da tele-oncologia. As pressões de custo sustentadas podem moderar a adoção apesar dos ganhos de sobrevivência demonstrados no mercado de tratamento de melanoma uveal.

Conjunto Limitado de Pacientes para Ensaios em Grande Escala

A incidência global de quase 7.000 casos por ano limita os desenhos convencionais de Fase III. O tebentafusp obteve aprovação com dados de 378 pacientes. Os reguladores estão aceitando estudos adaptativos e desfechos substitutos, mas os requisitos de positividade para HLA-A*02:01 restringem ainda mais a elegibilidade a aproximadamente 44% das coortes caucasianas. Essas limitações prolongam os prazos e aumentam os custos por paciente para os patrocinadores que operam no mercado de tratamento de melanoma uveal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Terapia: A Dominância da Imunoterapia Enfrenta a Disrupção da Terapia Gênica

A imunoterapia deteve 29,68% da receita de 2025, refletindo os dados históricos de sobrevivência do tebentafusp. A aceitação regulatória dos engajadores biespecíficos de células T mantém a alta dependência dos médicos, embora as taxas de resposta objetiva permaneçam modestas. O mercado de tratamento de melanoma uveal está se voltando para a terapia gênica à medida que o refinamento de vetores virais e a administração local alcançam concentrações oculares mais elevadas com menor carga sistêmica. Os candidatos baseados em genes mostram um CAGR de 6,41% até 2031, à medida que os programas de Fase 3 amadurecem. As abordagens tradicionais de radiação e cirurgia permanecem padrão para tumores localizados, mas os esquemas combinados integram cada vez mais biológicos adjuvantes.

O impulso da terapia gênica é sustentado por plataformas de administração de precisão que cruzam a barreira hematorretiniana sem procedimentos invasivos extensos. Os ensaios iniciais demonstram controle tumoral duradouro e preservação da visão, sinalizando uma ameaça competitiva aos esquemas imunológicos existentes. A diversidade do pipeline se expande à medida que os nanocarreadores e vetores não virais ganham tração, ampliando ainda mais as opções de modalidade e intensificando a concorrência no mercado de tratamento de melanoma uveal.

Por Classe de Medicamento: Os Inibidores de Ponto de Verificação Lideram Apesar do Teto de Eficácia

Os inibidores de ponto de verificação imunológico lideraram com 35,12% da participação do mercado de tratamento de melanoma uveal em 2025, apesar das taxas de resposta abaixo das observadas na doença cutânea. A familiaridade dos médicos e os precedentes de reembolso sustentam o uso contínuo, e os esquemas combinados visam superar a resistência imunológica intrínseca. Os inibidores de proteína quinase registram o crescimento mais rápido, com CAGR de 5,52%, impulsionados pelo status de avanço terapêutico do darovasertib e pelos promissores resultados de preservação ocular.

A pesquisa expandida em novos pontos de verificação e alvos intracelulares amplia o arsenal terapêutico. As estratégias de inibição dupla combinando o bloqueio de CTLA-4 e PD-1 mostram benefícios incrementais de sobrevivência, sublinhando a necessidade não resolvida. À medida que as pequenas moléculas de próxima geração e os vírus oncolíticos avançam, a concorrência se ampliará e poderá recalibrar as posições líderes de classe de medicamentos no mercado de tratamento de melanoma uveal.

Por Estágio da Doença: O Foco Primário se Desloca para a Inovação Metastática

Os tumores primários representaram 44,93% do tamanho do mercado de tratamento de melanoma uveal em 2025, cifra reforçada pelo diagnóstico mais precoce e pela cirurgia conservadora do olho refinada. No entanto, quase metade dos pacientes progride para metástase hepática em sete anos, impulsionando trabalhos inovadores em terapias direcionadas ao fígado. A doença metastática registra um CAGR de 4,97%, ancorado pela vantagem de sobrevivência do tebentafusp e pela perfusão hepática percutânea que quase triplica os intervalos livres de progressão.

A inibição neoadjuvante de quinase mostra 82% de redução tumoral com 61% de preservação ocular, implicando uma futura mudança em direção à terapia sistêmica antes da ressecção local. Os ensaios de biópsia líquida detectam DNA tumoral circulante, informando as decisões adjuvantes pós-terapia. A dinâmica do estágio da doença orienta, assim, a mudança na alocação de recursos no mercado de tratamento de melanoma uveal, com o desenvolvimento de biomarcadores a montante ganhando urgência.

Por Usuário Final: Os Centros Acadêmicos Impulsionam a Inovação em Pesquisa

Os hospitais permaneceram como o maior ambiente de cuidados, com 31,05% da participação do mercado de tratamento de melanoma uveal em 2025, integrando cirurgia, radiação e oncologia sistêmica sob o mesmo teto. Os institutos acadêmicos e de pesquisa crescem mais rapidamente, com CAGR de 5,19%, refletindo seu papel nos ensaios de fase inicial e na ciência translacional. Os estudos clínicos em andamento superam 40 protocolos ativos, posicionando esses centros como guardiões das opções de ponta.

A tele-oncologia e as clínicas satélites estendem a especialização para geografias carentes, reduzindo os encargos de deslocamento e ampliando o acesso a ensaios. A adoção de diagnósticos complementares aumenta nas práticas de oftalmologia à medida que os testes de expressão gênica solidificam a estratificação de risco. Esses padrões coletivamente aprimoram o fluxo de dados e concentram a inovação, reforçando o papel fundamental do ecossistema acadêmico no mercado de tratamento de melanoma uveal.

Análise Geográfica

A América do Norte contribuiu com 29,05% do tamanho do mercado de tratamento de melanoma uveal em 2025, beneficiando-se da liderança da FDA nos incentivos para medicamentos órfãos e de uma densa rede de especialistas em oncologia ocular. O reembolso para testes de biomarcadores de alto valor está ganhando força, embora as autorizações prévias permaneçam complexas. As cadeias de suprimentos regionais favorecem o acesso rápido dos pacientes, e os fundos de capital de risco localizados em Boston e na Califórnia fornecem um fluxo constante de capital para empreendimentos em estágio inicial.

A Europa segue com cobertura abrangente pelos sistemas nacionais de saúde e pesquisa transfronteiriça por meio da EURACAN. A vasta experiência em radioterapia e os protocolos cirúrgicos bem estabelecidos complementam a crescente adoção do perfil de expressão gênica. As avaliações de tecnologia em saúde prolongam os prazos de lançamento, mas garantem receitas de longo prazo uma vez que o reembolso é alcançado, sustentando uma proporção significativa das vendas globais no mercado de tratamento de melanoma uveal.

A Ásia-Pacífico registra o maior crescimento, com CAGR de 6,18%. A menor incidência de base é compensada pela rápida expansão da infraestrutura de oftalmologia, pelo aumento da penetração de seguros e pela modernização regulatória exemplificada pela aceitação do toripalimab pela NMPA da China. O Japão contribui com vasta experiência em imunoterapia, enquanto a Coreia do Sul e Singapura investem fortemente em diagnósticos aprimorados por IA. O aumento dos ensaios regionais aborda as diferenças genéticas étnicas, alinhando o desenvolvimento terapêutico com a biologia da doença local e reforçando a demanda futura no mercado de tratamento de melanoma uveal.

Cenário Competitivo

A concorrência se concentra em empresas de biotecnologia especializadas, em vez de conglomerados farmacêuticos diversificados. O tebentafusp da Immunocore desfruta de uma vantagem de pioneirismo, enquanto a IDEAYA Biosciences avança o principal programa de inibição de quinase com designação de avanço terapêutico da FDA. A Aura Biosciences é pioneira em conjugados de medicamentos semelhantes a vírus por meio do bel-sar de Fase 3 e estabelece parcerias estratégicas para ativos exclusivos de corante e administração. A Castle Biosciences integra testes proprietários de expressão gênica, incorporando diagnósticos nas cadeias de decisão terapêutica e capturando receitas auxiliares.

As barreiras à entrada incluem populações de pacientes escassas, recrutamento complexo para ensaios e técnicas cirúrgicas especializadas. No entanto, oportunidades de espaço em branco em imagem guiada por IA, implantes de liberação sustentada e biópsias líquidas convidam novos entrantes. As alianças colaborativas entre desenvolvedores de medicamentos, empresas de dispositivos e centros acadêmicos permanecem o caminho dominante para o mercado para inovadores emergentes no mercado de tratamento de melanoma uveal.

A consolidação contínua é possível à medida que grandes players de oncologia buscam diversificação em doenças raras, evidenciada pela aquisição da Alimera Sciences pela ANI Pharmaceuticals. Combinadas com o crescente financiamento privado, essas dinâmicas moldam uma arena de concentração moderada onde dados de avanço podem rapidamente alterar as posições competitivas no mercado de tratamento de melanoma uveal.

Líderes do Setor de Tratamento de Melanoma Uveal

Eli Lilly and Company

Novartis AG

Bayer AG

AstraZeneca

Bristol-Myers Squibb

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A FDA endossou o desenho neoadjuvante de Fase 3 do darovasertib da IDEAYA Biosciences para 520 pacientes, com foco na preservação ocular e nos resultados visuais.

- Março de 2025: A FDA concedeu a designação de terapia de avanço ao darovasertib em monoterapia após 82% de redução do tumor ocular e 61% de preservação ocular na Fase 2.

- Fevereiro de 2025: A Genentech obteve aprovação da FDA para o Susvimo de administração contínua na degeneração macular diabética, validando a tecnologia de implante ocular de liberação sustentada aplicável ao melanoma uveal.

- Janeiro de 2025: A Castle Biosciences apresentou dados do DecisionDx-Melanoma vinculando o ensaio a uma redução de 32% no risco de mortalidade em 13.500 pacientes e introduziu um teste de biópsia líquida de 16 proteínas para pequenos tumores uveais.

Escopo do Relatório Global do Mercado de Tratamento de Melanoma Uveal

O melanoma uveal é uma forma rara e agressiva de câncer ocular que se origina no trato uveal do olho, composto por três partes: íris, corpo ciliar e coroide. Esse câncer afeta principalmente adultos e é a malignidade intraocular primária mais comum nessa faixa demográfica. Apesar de sua raridade, o melanoma uveal apresenta desafios clínicos significativos devido ao seu potencial de metástase e às funções críticas das estruturas oculares afetadas.

O mercado de tratamento de melanoma uveal é segmentado por tipo de terapia, usuário final e geografia. Por tipo de terapia, o mercado é segmentado em técnicas de ressecção cirúrgica, radioterapia, termoterapia transpupilar, terapia-alvo e outros tipos de terapia. Por usuário final, o mercado é segmentado em centros oftálmicos, hospitais e outros usuários finais. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. O relatório também oferece o tamanho do mercado e previsões para 17 países na região. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD).

| Técnicas de Ressecção Cirúrgica |

| Radioterapia |

| Termoterapia Transpupilar |

| Terapia-Alvo |

| Imunoterapia |

| Terapia Gênica |

| Outros Tipos de Terapia |

| Inibidores de Proteína Quinase |

| Inibidores de Ponto de Verificação Imunológico |

| Antimetabólitos |

| Vírus Oncolíticos |

| Outros |

| Melanoma Uveal Primário |

| Melanoma Uveal Metastático (Fígado) |

| Outros Sítios Metastáticos |

| Hospitais |

| Centros de Oftalmologia |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Terapia | Técnicas de Ressecção Cirúrgica | |

| Radioterapia | ||

| Termoterapia Transpupilar | ||

| Terapia-Alvo | ||

| Imunoterapia | ||

| Terapia Gênica | ||

| Outros Tipos de Terapia | ||

| Por Classe de Medicamento | Inibidores de Proteína Quinase | |

| Inibidores de Ponto de Verificação Imunológico | ||

| Antimetabólitos | ||

| Vírus Oncolíticos | ||

| Outros | ||

| Por Estágio da Doença | Melanoma Uveal Primário | |

| Melanoma Uveal Metastático (Fígado) | ||

| Outros Sítios Metastáticos | ||

| Por Usuário Final | Hospitais | |

| Centros de Oftalmologia | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de tratamento de melanoma uveal e qual é a sua taxa de crescimento?

O mercado de tratamento de melanoma uveal é avaliado em USD 1,66 bilhão em 2026 e está projetado para atingir USD 2,16 bilhões até 2031, refletindo um CAGR de 5,48%.

Qual tipo de terapia gera atualmente a maior receita?

A imunoterapia lidera o mercado com 29,68% de participação na receita em 2025, impulsionada principalmente pela adoção do tebentafusp para casos metastáticos positivos para HLA-A*02:01.

Por que a terapia gênica é considerada o segmento de crescimento mais rápido?

A terapia gênica apresenta um CAGR de 6,41% (2026-2031) porque as inovações em vetores virais e a administração supracoroidal alcançam altas concentrações oculares de medicamentos e benefícios de preservação ocular.

Qual região geográfica oferece o maior potencial de crescimento até 2031?

A Ásia-Pacífico registra o maior crescimento, com CAGR de 6,18%, graças à expansão da capacidade diagnóstica, à modernização regulatória e ao aumento do investimento em saúde.

Quais são os principais desafios que limitam a expansão do mercado?

Os altos preços dos tratamentos personalizados e o conjunto global limitado de pacientes para grandes ensaios restringem o reembolso, o acesso e a geração de evidências.

Página atualizada pela última vez em: