Taille et part du marché mondial du traitement de la kératose actinique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

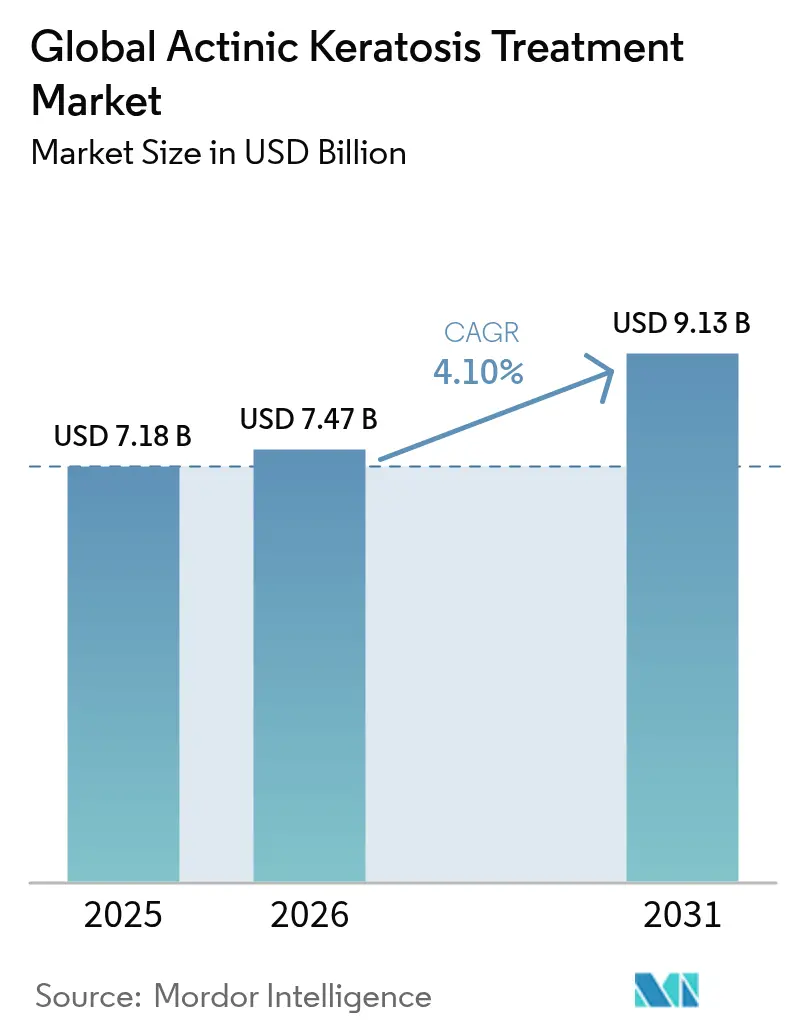

| Taille du Marché (2026) | 7.47 Milliards de dollars |

| Taille du Marché (2031) | 9.13 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché mondial du traitement de la kératose actinique par Mordor Intelligence

La taille du marché du traitement de la kératose actinique devrait passer de 7,18 milliards USD en 2025 à 7,47 milliards USD en 2026 et devrait atteindre 9,13 milliards USD d'ici 2031, avec un TCAC de 4,10 % sur la période 2026-2031. Cette croissance reflète la prévalence croissante des lésions dans les populations vieillissantes à peau claire, l'innovation procédurale rapide et l'amélioration de la clarté des remboursements dans les grandes économies. L'Amérique du Nord conserve son leadership grâce à une couverture d'assurance complète et à de solides écosystèmes de recherche clinique, tandis que l'Asie-Pacifique, portée par le Japon et l'Australie, connaît la plus forte expansion en raison du vieillissement démographique et d'un accès élargi à la dermatologie. La rivalité concurrentielle reste modérée, les entreprises établies acquérant des actifs en développement et perfectionnant les combinaisons médicament-dispositif, tandis que les nouveaux entrants de plus petite taille misent sur la thérapie photodynamique en lumière du jour et le diagnostic assisté par IA. Les avancées procédurales, telles que les systèmes laser fractionnés et la thérapie photodynamique médiée par lumière du jour, accélèrent l'adoption par les médecins, même si les thérapies topiques continuent de dominer les soins de première intention. Les pharmacies numériques, portées par l'utilisation de la télémédecine accélérée par la pandémie, remodèlent la dynamique de distribution, tandis que les jeunes cohortes de patients recherchent une intervention préventive plus précoce — signe d'un glissement progressif des paradigmes de traitement.

Principaux enseignements du rapport

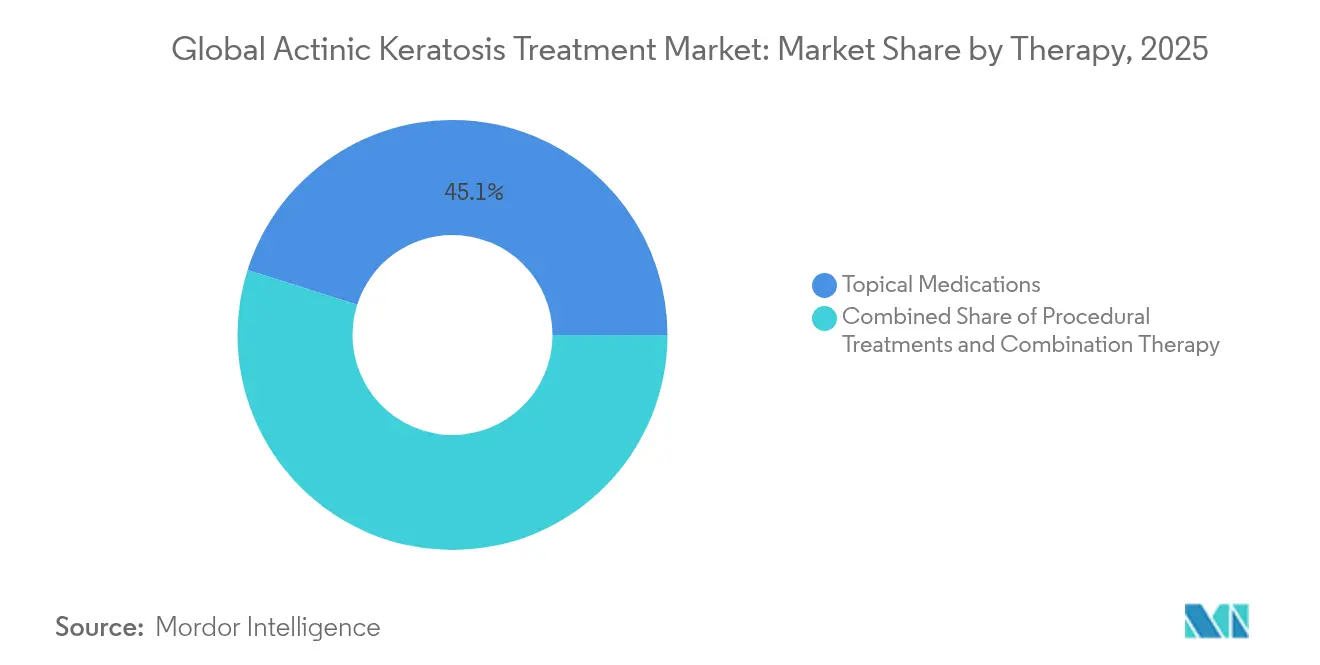

- Par thérapie, les médicaments topiques ont représenté 45,12 % de la part de marché du traitement de la kératose actinique en 2025, tandis que les traitements procéduraux devraient se développer à un TCAC de 5,12 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et centres d'oncologie ont détenu 53,55 % de la taille du marché du traitement de la kératose actinique en 2025, tandis que les soins à domicile enregistrent le TCAC le plus élevé, à 4,73 %, jusqu'en 2031.

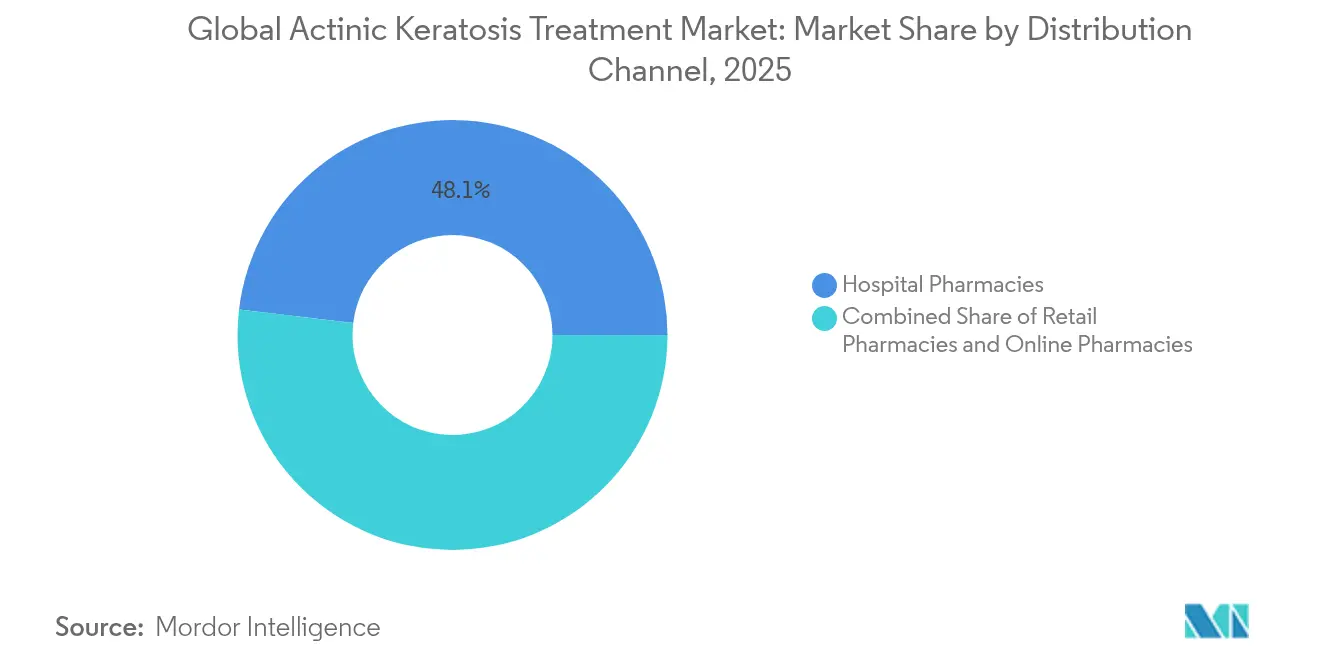

- Par canal de distribution, les pharmacies hospitalières ont représenté 48,10 % du marché du traitement de la kératose actinique en 2025 ; les pharmacies en ligne mènent la croissance avec un TCAC de 5,06 % jusqu'en 2031.

- Par groupe d'âge des patients, les individus de plus de 60 ans ont représenté 67,20 % du marché du traitement de la kératose actinique en 2025, tandis que la tranche d'âge de moins de 40 ans progresse à un TCAC de 5,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du traitement de la kératose actinique

Analyse d'impact des facteurs de croissance*

| Facteur de croissance | (~) Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante chez les populations vieillissantes à peau claire | +1.2% | Mondial, élevé en Amérique du Nord et en Australie | Long terme (≥ 4 ans) |

| Demande croissante de procédures dermatologiques peu invasives | +0.8% | Amérique du Nord et UE ; en expansion vers l'APAC | Moyen terme (2-4 ans) |

| Élargissement de la couverture de remboursement pour les thérapies contre la kératose actinique dans les marchés de l'OCDE | +0.6% | États-Unis et Allemagne en tête | Court terme (≤ 2 ans) |

| Adoption des protocoles de thérapie photodynamique en lumière du jour réduisant le temps en cabinet et les coûts | +0.5% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Approbations réglementaires de nouveaux agents stimulant l'adoption par les médecins | +0.3% | Cadres réglementaires américains et européens | Court terme (≤ 2 ans) |

| Dermoscopie assistée par IA favorisant un diagnostic plus précoce | +0.2% | Amérique du Nord et APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de la kératose actinique dans les populations vieillissantes à peau claire

Les taux de prévalence varient de 11 % à 25 % dans les latitudes septentrionales et atteignent 60 % chez les adultes australiens, soulignant un bassin de patients vaste et croissant. Les données des cliniques espagnoles indiquent une prévalence globale de 28,6 %, avec une atteinte disproportionnée chez les hommes, ce qui façonne la demande thérapeutique. L'amélioration du dépistage public et l'allongement de l'espérance de vie conduisent davantage de lésions vers les milieux cliniques, tandis que chaque lésion signale un risque élevé de carcinome épidermoïde — la transformation maligne étant estimée à 8 % chez les patients immunocompétents. Les payeurs considèrent le traitement précoce comme une mesure d'évitement des coûts, soutenant une couverture plus large tant pour les soins topiques que procéduraux. Collectivement, ces dynamiques créent une demande durable dans toutes les grandes zones géographiques.

Demande croissante de procédures dermatologiques peu invasives

Les préférences des patients s'orientent vers des approches offrant un taux d'élimination élevé avec un temps d'arrêt minimal. La thérapie photodynamique atteint un taux d'élimination de 85 % à 90 % après une ou deux séances et surpasse la cryothérapie en termes de résultat cosmétique. Les protocoles en lumière du jour réduisent les scores de douleur et diminuent l'occupation des cabinets, rendant cette modalité plus acceptable pour les patients sensibles à la douleur. Les plateformes laser fractionnées, telles que le Fraxel FTX à double longueur d'onde, offrent une ablation ciblée avec une récupération plus rapide, stimulant l'adoption procédurale. Les outils de dépistage par IA atteignant 87 % de sensibilité accélèrent le diagnostic précoce, permettant aux médecins de sélectionner plus tôt des options peu invasives. Ensemble, ces avancées propulsent la croissance rapide du segment procédural.

Élargissement de la couverture de remboursement pour les thérapies contre la kératose actinique dans les marchés de l'OCDE

Les payeurs couvrent de plus en plus la thérapie photodynamique et les topiques établis, les considérant comme des stratégies préventives réduisant les coûts oncologiques en aval. Les principaux assureurs américains remboursent désormais la thérapie photodynamique à l'acide aminolévulinique sur plusieurs zones du corps, élargissant l'éligibilité des patients [1]Équipe de politique médicale Medica, « Traitements par la lumière et thérapies laser pour les affections dermatologiques bénignes », medica.com. La FDA a récemment autorisé l'utilisation de trois tubes d'Ameluz par séance, reflétant la flexibilité réglementaire et ouvrant la voie à des schémas thérapeutiques plus courts et plus efficaces. Les organismes directeurs européens adoptent la même position, recommandant la thérapie photodynamique comme traitement de première intention. Le soutien soutenu au remboursement réduit les dépenses à la charge des patients et améliore l'observance dans les marchés à revenus élevés.

Adoption des protocoles de thérapie photodynamique en lumière du jour réduisant le temps en cabinet et les coûts

La thérapie photodynamique médiée par lumière du jour offre un taux de réponse lésionnelle ≥ 70 % et limite la douleur intense signalée avec les systèmes à LED. Les patients effectuent l'activation lumineuse en extérieur, libérant les salles de consultation et augmentant la capacité des prestataires. Les cabinets signalent des listes d'attente plus courtes et une meilleure utilisation des ressources. Les avantages en termes de coûts comprennent la réduction des équipements en capital, la diminution des besoins en personnel et l'augmentation des volumes journaliers de patients. La disponibilité croissante de kits de lumière du jour à direction de champ est sur le point de rendre la thérapie photodynamique réalisable même dans les petites cliniques urbaines et rurales, élargissant l'accès.

Approbations réglementaires de nouveaux agents stimulant l'adoption par les médecins

La FDA et l'EMA continuent d'accélérer l'approbation des topiques et des combinaisons médicament-dispositif qui démontrent de solides bénéfices en termes de sécurité. L'approbation pour une surface élargie du tirbanibulin jusqu'à 100 cm² quadruple la surface éligible par cycle de traitement et simplifie la thérapie de champ pour les lésions multifocales. Des extensions d'étiquette similaires pour Ameluz et les schémas émergents à base de 5-FU plus calcipotriol illustrent une orientation réglementaire vers la commodité. Les verdicts positifs encouragent les prescripteurs à éloigner les patients de la cryothérapie traditionnelle vers des options pharmacologiques ou de thérapie photodynamique fondées sur des données probantes.

Dermoscopie assistée par IA favorisant un diagnostic précoce et augmentant les volumes de traitement

Les modèles d'apprentissage profond surpassent désormais les dermatologues généralistes sur plusieurs tâches de classification des lésions, avec une spécificité de 77 % enregistrée en méta-analyse. L'identification précoce des lésions minces ou subcliniques augmente le volume total de traitement adressable. Les plateformes commerciales de télé-dermoscopie intègrent le triage par IA pour signaler les kératoses suspectes avant les consultations en personne, rationalisant les orientations et réduisant les goulets d'étranglement spécialisés. Les prestataires bénéficient d'un débit procédural plus élevé, tandis que les patients accèdent plus tôt au traitement selon des protocoles moins invasifs.

Analyse d'impact des facteurs de frein*

| Facteur de frein | (~) Impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le profil des événements indésirables des topiques existants limite l'observance des patients | –0.7% | Mondial, plus sévère dans les marchés émergents | Court terme (≤ 2 ans) |

| Coûts élevés à la charge des patients dans les économies émergentes | –0.4% | Asie-Pacifique, Amérique latine, Afrique | Long terme (≥ 4 ans) |

| Le retrait du mébutate d'ingénol érode la confiance des cliniciens | –0.3% | Europe et Amérique du Nord | Moyen terme (2-4 ans) |

| Pression sur les marges due aux projets pilotes de paiement groupé européens | –0.2% | Europe, possible extension à l'OCDE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Le profil des événements indésirables des topiques existants limite l'observance des patients

Les réactions locales telles que l'érythème, la douleur et les croûtes poussent de nombreux patients à interrompre prématurément le traitement à la 5-fluorouracile, compromettant les résultats d'élimination. Le retrait du mébutate d'ingénol du marché en 2020 après des alertes de sécurité a amplifié la prudence des prescripteurs concernant les nouvelles molécules. Les schémas thérapeutiques à direction de champ nécessitent souvent de couvrir de grandes régions du visage ou du cuir chevelu, créant une inflammation visible qui décourage les patients sensibles à l'aspect cosmétique. Des études en cours explorant les associations 5-FU–calcipotriol visent à raccourcir le traitement à quatre jours tout en préservant une efficacité élevée. Jusqu'à ce que la tolérance s'améliore, certains patients reporteront ou refuseront le traitement nécessaire.

Coûts élevés à la charge des patients dans les économies émergentes

Les séances procédurales et les agents biologiques peuvent dépasser 100 000 USD annuellement, rendant la thérapie hors de portée pour les patients en autofinancement dans les marchés à faible couverture d'assurance [2]Craig G. Burkhart, « Toxicité financière des agents biologiques et des inhibiteurs de JAK aux États-Unis », opendermatologyjournal.com. La pénurie de spécialistes aggrave les obstacles liés aux coûts : le Ghana ne compte que 25 dermatologues pour 25 millions d'habitants, poussant les lésions non traitées vers des stades avancés. Bien que les pharmacies numériques promettent des génériques moins chers, les limitations logistiques et les obstacles au paiement ralentissent l'adoption. La sensibilité aux prix freinera donc la pénétration des thérapies haut de gamme dans de nombreux marchés émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par thérapie : les traitements procéduraux gagnent du terrain malgré la domination des topiques

Les médicaments topiques ont représenté 45,12 % de la part de marché du traitement de la kératose actinique en 2025, la 5-fluorouracile, l'imiquimod et le tirbanibulin plus récent restant des traitements de première intention pour la thérapie de champ. L'extension de l'étiquette du tirbanibulin à 100 cm² le positionne pour une application plus large sur le visage et le cuir chevelu, renforçant le leadership topique. Néanmoins, la catégorie procédurale est sur une trajectoire de TCAC de 5,12 %, et sa part de la taille du marché du traitement de la kératose actinique devrait augmenter régulièrement jusqu'en 2031. La thérapie photodynamique médiée par lumière du jour, les lasers fractionnés au CO₂ et l'administration médicamenteuse assistée par laser élargissent l'arsenal thérapeutique, offrant des avantages cosmétiques et des délais de guérison plus courts.

L'adoption procédurale varie selon la géographie et le remboursement, mais les données cliniques continuent de favoriser la thérapie photodynamique par rapport aux cures topiques répétées pour les champs à lésions multiples. Les hôpitaux, les cliniques de dermatologie et même les centres ambulatoires investissent dans le RhodoLED XL et des plateformes similaires à la suite de la récente autorisation de la FDA. La cryothérapie, encore largement utilisée pour les lésions isolées, est désormais en concurrence avec le remodelage laser qui peut éliminer les dommages ultraviolets diffus en une seule visite. À mesure que les protocoles arrivent à maturité, les traitements procéduraux devraient diluer davantage la domination topique, en particulier dans les marchés où les payeurs récompensent l'élimination à long terme.

Par utilisateur final : les hôpitaux maintiennent le volume tandis que les modèles de soins à domicile se développent

Les hôpitaux et centres d'oncologie ont représenté 53,55 % des revenus du marché du traitement de la kératose actinique en 2025, reflétant une expertise concentrée et des procédures nécessitant des équipements intensifs. Le soutien complet au remboursement et l'activité d'essais académiques consolident leur rôle dans la prise en charge des lésions avancées ou à haut risque. Ces établissements déploient des systèmes de dossiers médicaux électroniques intégrés, d'imagerie et de triage par IA qui rationalisent la cartographie du traitement de champ et le suivi. Néanmoins, les contraintes de capacité et les coûts généraux élevés poussent les prestataires à orienter les cas stables vers des milieux ambulatoires et domiciliaires.

Les milieux de soins à domicile, aidés par des programmes de photothérapie sous la direction d'infirmières et de topiques en auto-application, constituent le canal à la croissance la plus rapide, avec un TCAC de 4,73 %. Des programmes pilotes démontrent l'auto-administration sécurisée de la photothérapie à bande étroite et de la thérapie photodynamique en lumière du jour sous supervision virtuelle, réduisant les coûts de transport et d'attente. Le suivi en télédermoscopie et les rappels d'observance par application mobile sont des facteurs facilitants essentiels. À mesure que les payeurs remboursent les codes de télésurveillance, l'adoption des soins à domicile devrait s'accélérer, notamment pour les thérapies d'entretien et de champ qui ne nécessitent pas de dispositifs spécialisés.

Par canal de distribution : la transformation numérique accélère la croissance en ligne

Les pharmacies hospitalières sont restées les principaux dispensateurs avec 48,10 % des ventes du marché du traitement de la kératose actinique en 2025, portées par les soins spécialisés intégrés et les exigences de gestion des agents biologiques. La coordination étroite avec les équipes d'oncologie et de dermatologie garantit un approvisionnement rapide en photosensibilisateurs et en agents expérimentaux. Cependant, les pharmacies en ligne se développent à un TCAC de 5,06 % alors que les consommateurs adoptent les ordonnances électroniques et la livraison à domicile. Le marché mondial des pharmacies numériques est en bonne voie pour atteindre 35,33 milliards USD d'ici 2026, soutenu par le routage des commandes par IA, la vérification par chaîne de blocs et l'analyse de l'observance.

Les chaînes de détail déploient des cliniques en magasin et des espaces de télémédecine pour rester pertinentes, mais les évolutions réglementaires telles que les règles d'interopérabilité DSCSA de la FDA favorisent les acteurs nativement numériques. À mesure que la demande de topiques augmente dans les cohortes plus jeunes, les mécanismes de renouvellement pratiques font basculer les parts vers les canaux en ligne. Les hôpitaux défendront leur position en intégrant des portails de distribution électronique et des conseils en médicaments spécialisés, mais une fuite de parts continue vers les prestataires virtuels est attendue jusqu'en 2031.

Par groupe d'âge des patients : la prévention attire l'attention vers les cohortes plus jeunes

Les individus de plus de 60 ans contrôlent 67,20 % des dépenses du marché du traitement de la kératose actinique, reflétant les dommages ultraviolets accumulés et le fardeau des lésions multiples. La complexité de la prise en charge augmente avec les comorbidités, nécessitant souvent des schémas thérapeutiques plus doux tels que la thérapie photodynamique en lumière du jour ou la 5-FU à faible dose. Les payeurs et les cliniciens accordent donc la priorité à la tolérance et aux outils d'observance pour ce segment.

Le groupe de moins de 40 ans progresse à un TCAC de 5,29 %, signalant une prévention plus précoce liée au mode de vie. Les bornes de dermoscopie par IA dans les cabinets de médecine générale détectent plus tôt les lésions précancéreuses, orientant les patients vers des procédures à récupération rapide comme le remodelage laser. Les campagnes de médias sociaux axées sur les marques par les fabricants d'écrans solaires de champ et de topiques à orientation cosmétique renforcent davantage la sensibilisation aux risques. Au fil du temps, le traitement proactif des adultes plus jeunes devrait aplatir la future incidence du cancer de la peau invasif, modifiant la distribution de la demande à long terme.

Analyse géographique

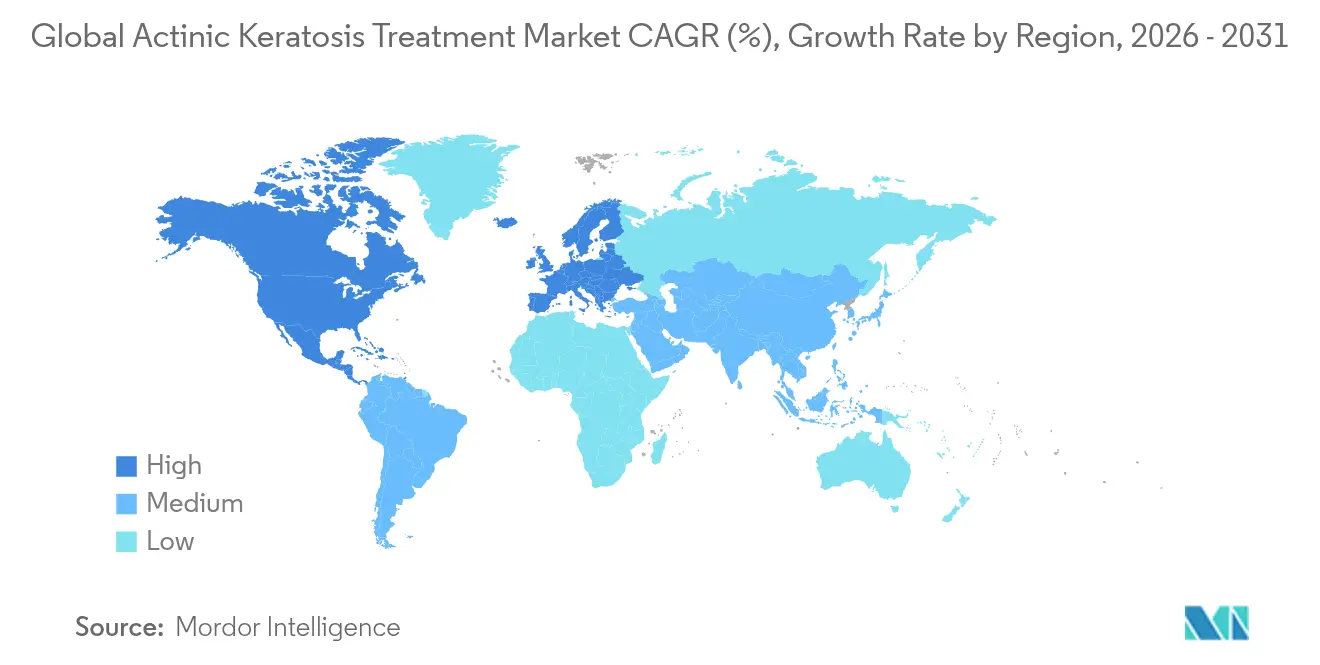

L'Amérique du Nord a détenu 41,70 % du marché du traitement de la kératose actinique en 2025, soutenue par une couverture d'assurance remboursant de multiples thérapies contre la kératose actinique, une infrastructure de recherche avancée et une adoption rapide des plateformes de diagnostic par IA. Les centres académiques aux États-Unis pilotent des essais d'administration médicamenteuse assistée par laser et de topiques combinés, renforçant le leadership technologique régional. Le Canada suit ces tendances grâce à sa couverture de santé universelle et à une forte densité de dermatologues. La consolidation en cours devrait renforcer le pouvoir d'achat et accélérer le déploiement des technologies.

L'Asie-Pacifique, en expansion à un TCAC de 6,08 %, bénéficie du vieillissement démographique et de dépenses de santé croissantes de la classe moyenne, mais se heurte à des pénuries de spécialistes dans les économies émergentes. Le Japon illustre le fardeau du vieillissement, avec 74 % des patients atteints de cancer de la peau âgés de plus de 70 ans. L'Australie établit des références en matière d'adoption procédurale, notamment pour la thérapie photodynamique en lumière du jour. La Chine et l'Inde connaissent une croissance à deux chiffres des startups de télédermoscopie, bien qu'un remboursement inégal et une distribution limitée des dermatologues freinent le plein potentiel du marché. Les développeurs régionaux d'algorithmes d'IA travaillent à recalibrer les modèles pour les phototypes de peau plus foncés, qui diffèrent des ensembles de données d'entraînement occidentaux.

L'Europe reste une arène mature mais innovante. Les services de santé nationaux approuvent la thérapie photodynamique en lumière du jour, et les projets pilotes de paiement groupé en Allemagne et dans les pays nordiques testent la maîtrise des coûts pour les épisodes de dermatologie. Le retrait décisif du mébutate d'ingénol par l'Agence européenne des médicaments souligne une supervision stricte de la sécurité. Les prestataires ajustent leurs formulaires vers des agents plus sûrs et fondés sur des données probantes et investissent dans des postes de travail laser multi-longueurs d'onde. Les pays d'Europe du Sud, avec des indices UV plus élevés, allouent des fonds publics aux campagnes saisonnières de dépistage du cancer de la peau qui alimentent les volumes de procédures durant les mois d'été les plus chargés.

Paysage concurrentiel

La fragmentation du marché est modérée ; les cinq premières entreprises contrôlent collectivement environ 48 % des revenus du marché mondial du traitement de la kératose actinique. LEO Pharma a intensifié son activité d'acquisition, rachetant Timber Pharmaceuticals pour 36 millions USD et licenciant un composé de Boehringer pour 90 millions EUR, renforçant son pipeline de dermatologie en phase précoce. Le rachat de Taro par Sun Pharma pour 347 millions USD et l'accord de 355 millions USD pour Checkpoint Therapeutics ajoutent UNLOXCYT à son portefeuille d'onco-dermatologie, signalant un appétit pour des actifs topiques et systémiques différenciés.

La technologie agit comme un facteur de différenciation clé. La lampe RhodoLED XL de Biofrontera avec cinq panneaux offre une distribution lumineuse optimisée et des capteurs de positionnement, soutenant un chiffre d'affaires de 37,3 millions USD en 2024 et l'utilisation élargie d'Ameluz approuvée par la FDA. Le lancement du Fraxel FTX à double longueur d'onde par Bausch Health améliore la précision du remodelage de surface, séduisant à la fois les segments thérapeutiques et cosmétiques. Galderma a enregistré des ventes nettes trimestrielles record de 1,129 milliard USD alors que ses unités sur ordonnance et grand public exploitaient le marketing multicanal.

Les partenariats stratégiques élargissent la portée. Biofrontera s'est allié avec LEO Pharma pour co-promouvoir Advantan et Skinoren en Allemagne, exploitant la force de vente dermatologique de Biofrontera. L'acquisition planifiée de Dermavant et de sa crème VTAMA par Organon diversifie son portefeuille de santé féminine vers des segments de dermatologie à forte croissance. L'intensité du pipeline reste élevée, avec de multiples essais de phase III évaluant des photosensibilisateurs de nouvelle génération, des particules médicamenteuses activées par laser et des schémas combinés topiques-systémiques prêts à élargir les choix thérapeutiques.

Leaders mondiaux de l'industrie du traitement de la kératose actinique

Sun Pharmaceutical Industries Limited

Biofrontera AG

Bausch Health Companies Inc.

LEO Pharma A/S

Almirall, S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2024 : La pommade de tirbanibulin à 1 % a démontré son efficacité dans des champs de traitement de 100 cm² ; la FDA a approuvé l'extension de l'étiquette par le biais d'une sNDA.

- Août 2024 : Biofrontera s'est associé à LEO Pharma pour co-promouvoir Advantan et Skinoren en Allemagne, en exploitant les capacités de vente spécialisées de Biofrontera.

- Juin 2024 : Almirall a lancé Klisyri en Europe, proposant une thérapie au tirbanibulin sur 5 jours pour les lésions multiples du visage et du cuir chevelu.

Périmètre du rapport sur le marché mondial du traitement de la kératose actinique

Selon le périmètre du rapport, la kératose actinique est une plaque rugueuse et squameuse sur la peau qui se développe à la suite d'années d'exposition aux rayonnements solaires. Elle se trouve généralement sur le visage, les lèvres, les oreilles, le dos des mains, les avant-bras, le cuir chevelu ou le cou.

Le marché du traitement de la kératose actinique est segmenté par type de thérapie (médicaments topiques (fluorouracile, imiquimod, mébutate d'ingénol, et autres médicaments), et procédures (thérapie photodynamique, laser, et autres procédures)), utilisateur final (hôpitaux et centres d'oncologie, cliniques de dermatologie, et autres utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions mondiales. Le rapport offre la taille et les prévisions du marché en valeur (millions USD) pour les segments ci-dessus.

| Médicaments topiques | 5-Fluorouracile |

| Imiquimod | |

| Tirbanibulin | |

| Diclofénac | |

| Mébutate d'ingénol | |

| Autres topiques | |

| Traitements procéduraux | Cryothérapie |

| Thérapie photodynamique | |

| Remodelage laser | |

| Peelings chimiques | |

| Curetage et électrodessiccation | |

| Autres procédures | |

| Thérapie combinée / séquentielle |

| Hôpitaux et centres d'oncologie |

| Cliniques de dermatologie |

| Centres chirurgicaux ambulatoires |

| Milieux de soins à domicile |

| Pharmacies hospitalières |

| Pharmacies de détail |

| Pharmacies en ligne |

| < 40 ans |

| 40 – 60 ans |

| > 60 ans |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par thérapie | Médicaments topiques | 5-Fluorouracile |

| Imiquimod | ||

| Tirbanibulin | ||

| Diclofénac | ||

| Mébutate d'ingénol | ||

| Autres topiques | ||

| Traitements procéduraux | Cryothérapie | |

| Thérapie photodynamique | ||

| Remodelage laser | ||

| Peelings chimiques | ||

| Curetage et électrodessiccation | ||

| Autres procédures | ||

| Thérapie combinée / séquentielle | ||

| Par utilisateur final | Hôpitaux et centres d'oncologie | |

| Cliniques de dermatologie | ||

| Centres chirurgicaux ambulatoires | ||

| Milieux de soins à domicile | ||

| Par canal de distribution | Pharmacies hospitalières | |

| Pharmacies de détail | ||

| Pharmacies en ligne | ||

| Par groupe d'âge des patients | < 40 ans | |

| 40 – 60 ans | ||

| > 60 ans | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur attendue du marché du traitement de la kératose actinique d'ici 2031 ?

Les prévisions placent le secteur à 9,13 milliards USD d'ici 2031, reflétant un TCAC de 4,10 % à partir de 2026.

Qui sont les acteurs clés du marché mondial du traitement de la kératose actinique ?

Sun Pharmaceutical Industries Limited, Biofrontera AG, Bausch Health Companies Inc., LEO Pharma A/S et Almirall, S.A. sont les principales entreprises opérant sur le marché mondial du traitement de la kératose actinique.

Quelle catégorie de thérapie connaît la croissance la plus rapide ?

Les traitements procéduraux tels que la thérapie photodynamique médiée par lumière du jour et les lasers fractionnés devraient croître à un TCAC de 5,12 % jusqu'en 2031.

Quelle région détient la plus grande part du marché mondial du traitement de la kératose actinique ?

En 2025, l'Amérique du Nord représente la plus grande part de marché du marché mondial du traitement de la kératose actinique.

Pourquoi les pharmacies en ligne gagnent-elles en popularité ?

La commodité, l'intégration de la télémédecine et la réduction des coûts de transaction font progresser les ventes des pharmacies en ligne à un TCAC de 5,06 %.

Dernière mise à jour de la page le: